1.2: التمييز بين المحاسبة المالية والإدارية

- Page ID

- 190696

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)الآن بعد أن أصبح لديك فهم أساسي للمحاسبة الإدارية، فكر في مدى تشابهها واختلافها عن المحاسبة المالية. بعد الانتهاء من فصل المحاسبة المالية، لا يتطلع العديد من الطلاب إلى فصل دراسي آخر من عمليات الخصم والائتمانات وإدخالات دفتر اليومية. لحسن الحظ، تختلف المحاسبة الإدارية كثيرًا عن المحاسبة المالية. توفر المحاسبة الإدارية، المعروفة أيضًا باسم المحاسبة الإدارية أو محاسبة التكاليف، معلومات للمديرين والمستخدمين الآخرين داخل الشركة من أجل اتخاذ قرارات أكثر استنارة. تؤدي الأدوار المهيمنة للمديرين (التخطيط والتحكم والتقييم) إلى التمييز بين المحاسبة المالية والإدارية. الهدف الرئيسي من المحاسبة الإدارية هو توفير معلومات مفيدة للمديرين لمساعدتهم في تخطيط الأدوار والتحكم فيها وتقييمها.

على عكس المحاسبة الإدارية، تخضع المحاسبة المالية للقواعد التي وضعها مجلس معايير المحاسبة المالية (FASB)، وهو مجلس مستقل يتكون من محترفي المحاسبة الذين يحددون وينشرون معايير المحاسبة المالية وإعداد التقارير في الولايات المتحدة. تخضع الشركات الكبيرة المتداولة علنًا أيضًا للجنة الأوراق المالية والبورصات الأمريكية (SEC)، في شكل مبادئ المحاسبة المقبولة عمومًا (GAAP)، وهي المجموعة المشتركة من القواعد والمعايير والإجراءات التي يجب على الشركات المتداولة علنًا اتباعها عند تأليفها البيانات المالية.

توفر المحاسبة المالية معلومات لتمكين المساهمين والدائنين وأصحاب المصلحة الآخرين من اتخاذ قرارات مستنيرة. يمكن استخدام هذه المعلومات لتقييم واتخاذ القرارات لشركة فردية أو لمقارنة شركتين أو أكثر. ومع ذلك، فإن المعلومات التي تقدمها المحاسبة المالية تاريخية في المقام الأول وبالتالي فهي ليست كافية وغالبًا ما يتم تجميعها بعد فوات الأوان لتكون مفيدة للغاية للإدارة. تركز المحاسبة الإدارية بشكل أكثر تحديدًا، والمعلومات أكثر تفصيلاً وفي الوقت المناسب. لا تخضع المحاسبة الإدارية لمعايير GAAP، لذلك هناك مرونة لا تنتهي في أنواع التقارير والمعلومات التي يتم جمعها. يقوم المحاسبون الإداريون بانتظام بحساب وإدارة سيناريوهات «ماذا لو» لمساعدة المديرين على اتخاذ القرارات والتخطيط لاحتياجات الأعمال المستقبلية. وبالتالي، تركز المحاسبة الإدارية أكثر على المستقبل، بينما تركز المحاسبة المالية على الإبلاغ عما حدث بالفعل. بالإضافة إلى ذلك، تستخدم المحاسبة الإدارية البيانات غير المالية، بينما تعتمد المحاسبة المالية فقط على البيانات المالية.

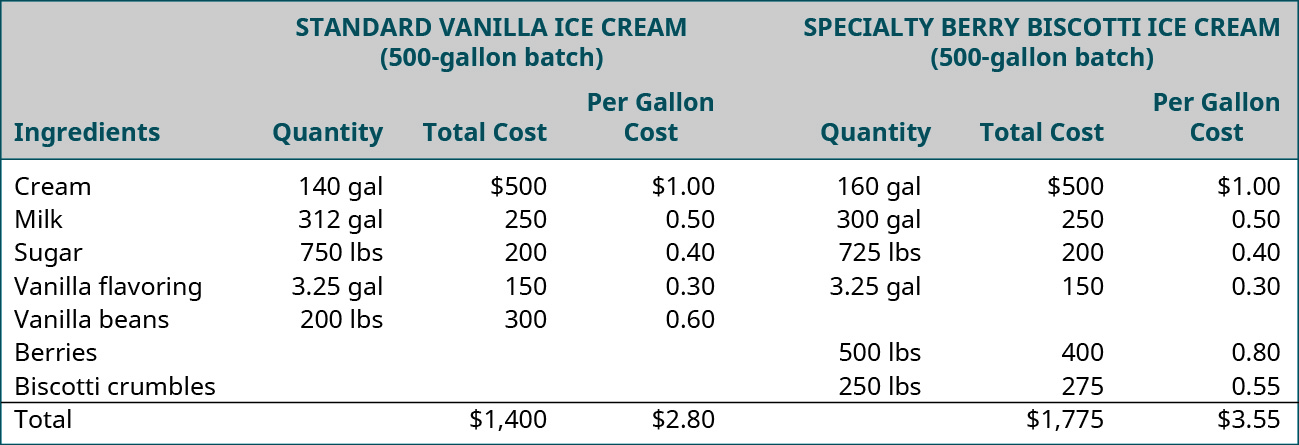

على سبيل المثال، تصنع Daryn's Dairy العديد من منتجات الألبان العضوية المختلفة. يحتاج مديرو Daryn إلى تتبع تكاليفهم لوظائف معينة. أحد أكثر أنواع الآيس كريم مبيعًا في الشركة هو تنوعها الموسمي؛ يتم تقديم نكهة جديدة كل ثلاثة أشهر وبيعها لمدة ستة أشهر فقط. تختلف تكلفة هذه الآيس كريم المتخصصة عن تكلفة النكهات القياسية لأسباب مثل المكونات الفريدة أو باهظة الثمن والتعبئة المتخصصة. تريد دارين مقارنة التكاليف التي ينطوي عليها صنع الآيس كريم المتخصص وتلك المشاركة في صنع النكهات القياسية للآيس كريم. سيتطلب هذا التحليل أن تقوم دارين بتتبع ليس فقط تكلفة المواد التي تدخل في المنتج، ولكن أيضًا ساعات العمل وتكلفة العمالة، بالإضافة إلى التكاليف الأخرى، المعروفة باسم التكاليف العامة (الإيجار والكهرباء والتأمين وما إلى ذلك)، التي يتم تكبدها في إنتاج الآيس كريم المختلفة. بمجرد معرفة التكاليف الإجمالية لكل من الآيس كريم المتخصص والآيس كريم ذو النكهة القياسية، يمكن تحديد تكلفة الوحدة لكل نوع. تساعد هذه الأنواع من التحليلات الشركة على تقييم كيفية تحديد الأسعار، وتقييم الحاجة إلى مكونات جديدة أو بديلة، وإدارة إضافات المنتجات وحذفها، واتخاذ العديد من القرارات الأخرى. \(\PageIndex{1}\)يوضح الشكل مثالاً لتحليل تكلفة المواد بواسطة Daryn's Dairy المستخدم لمقارنة تكلفة المواد لإنتاج\(500\) جالونات من النكهة القياسية الأكثر مبيعًا - الفانيليا - مع أحد الآيس كريم المتخصص - Very Berry Biscotti.

المحاسبة المالية والإدارية المقارنة

يتم استخدام المحاسبة الإدارية والمالية من قبل كل شركة، وهناك اختلافات مهمة في وظائف إعداد التقارير الخاصة بها. يتم تفصيل هذه الاختلافات في الشكل\(\PageIndex{2}\).

مستخدمو التقارير

تميل المعلومات الناتجة عن تقارير المحاسبين الماليين إلى استخدامها بشكل أساسي من قبل المستخدمين الخارجيين، بما في ذلك الدائنين والسلطات الضريبية والمنظمين والمستثمرين والعملاء والمنافسين وغيرهم من خارج الشركة، الذين يعتمدون على البيانات المالية والتقارير السنوية إلى الوصول إلى معلومات حول الشركة من أجل اتخاذ قرارات أكثر استنارة. نظرًا لأن هؤلاء الأشخاص الخارجيين لا يمكنهم الوصول إلى المستندات والسجلات المستخدمة لإنتاج البيانات المالية، فإنهم يعتمدون على مبادئ المحاسبة المطبقة بشكل عام (GAAP). يعتمد هؤلاء المستخدمون الخارجيون أيضًا بشكل كبير على إعداد عمليات التدقيق التي تقوم بها شركات المحاسبة العامة، وفقًا لإرشادات ومعايير المعهد الأمريكي للمحاسبين العامين المعتمدين (AICPA) أو لجنة الأوراق المالية والبورصات الأمريكية (SEC) أو الرقابة المحاسبية للشركات العامة مجلس الإدارة (PCAOB).

يتم جمع معلومات المحاسبة الإدارية والإبلاغ عنها لغرض أكثر تحديدًا للمستخدمين الداخليين، أولئك داخل الشركة أو المنظمة المسؤولين عن إدارة المصالح التجارية للشركة وتنفيذ القرارات. قد يشمل هؤلاء المستخدمون الداخليون الإدارة على جميع المستويات في جميع الأقسام والمالكين والموظفين الآخرين. على سبيل المثال، في عملية تطوير الميزانية، قد ترغب شركة مثل Tesla في توقع تكاليف إنتاج خط جديد من السيارات. يمكن للمحاسبين الإداريين إنشاء ميزانية لتقدير التكاليف، مثل قطع الغيار والعمالة، وبعد بدء عملية التصنيع، يمكنهم قياس التكاليف الفعلية، وبالتالي تحديد ما إذا كانت تزيد أو تقل عن المبالغ المدرجة في الميزانية. على الرغم من أن الأطراف الخارجية قد تكون مهتمة بهذه المعلومات، فإن شركات مثل Tesla و Microsoft و Boeing تنفق مبالغ كبيرة من الوقت والمال للحفاظ على سرية معلومات الملكية الخاصة بها. لذلك، فإن تقارير الميزانية الداخلية هذه متاحة فقط للمستخدمين المناسبين. بينما يمكنك العثور على جدول تكلفة السلع المباعة في البيانات المالية للشركات المتداولة علنًا، إلا أنه من الصعب على الأطراف الخارجية تقسيمها من أجل تحديد التكاليف الفردية للمنتجات والخدمات.

رابط التعلم

تعتبر Investopedia أكبر مورد للتعليم المالي عبر الإنترنت في العالم. هناك العديد من مقاطع الفيديو القصيرة والمفيدة التي تشرح المفاهيم المختلفة للمحاسبة الإدارية. شاهد هذا الفيديو الذي يشرح المحاسبة الإدارية ومدى فائدتها للعديد من أنواع المديرين المختلفة لمعرفة المزيد.

أنواع التقارير

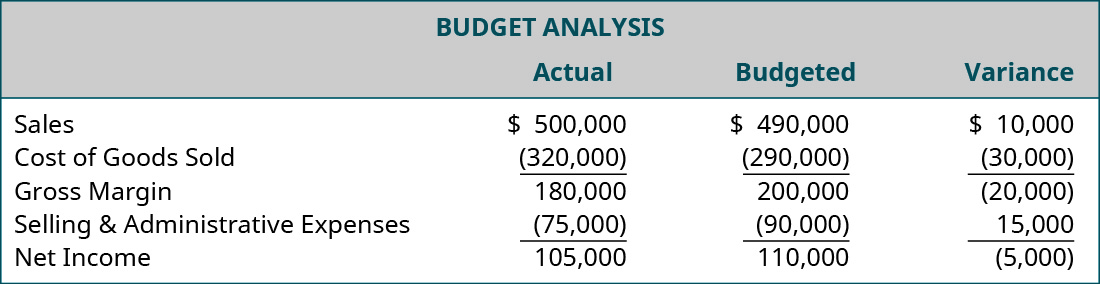

يتم توصيل معلومات المحاسبة المالية من خلال التقارير، مثل البيانات المالية. تتضمن البيانات المالية عادةً الميزانية العمومية وبيان الدخل وبيان التدفق النقدي وبيان الأرباح المحتجزة والحواشي السفلية. يتم توصيل معلومات المحاسبة الإدارية من خلال إعداد التقارير أيضًا. ومع ذلك، فإن التقارير أكثر تفصيلاً وأكثر تحديدًا ويمكن تخصيصها. أحد الأمثلة على تقرير المحاسبة الإدارية هو تحليل الميزانية (تقرير التباين) كما هو موضح في الشكل\(\PageIndex{3}\). يمكن أن تتضمن التقارير الأخرى تكلفة السلع المصنعة وأوراق تكلفة طلب العمل وتقارير الإنتاج. نظرًا لأن المحاسبة الإدارية لا تخضع لمبادئ المحاسبة المقبولة عموماً أو غيرها من القيود، فمن المهم لمنشئ التقارير الكشف عن جميع الافتراضات المستخدمة لإعداد التقرير. نظرًا لأن التقارير تُستخدم داخليًا، ولا يتم إصدارها عادةً لعامة الناس، فإن عرض أي افتراضات لا يجب أن يتبع أي إرشادات على مستوى الصناعة. كل منظمة حرة في تنظيم تقاريرها بالتنسيق الذي ينظم معلوماتها بأفضل طريقة لذلك.

يساعد هذا النوع من التحليل الإدارة على تقييم مدى فعاليتها في تنفيذ الخطط وتحقيق أهداف الشركة. سترى العديد من الأمثلة على التقارير والتحليلات التي يمكن استخدامها كأدوات لمساعدة الإدارة على اتخاذ القرارات.

فكر مليًا في الأمر: خطأ الإسقاط

أنت تعمل كمحاسب في مجال المشاريع الخاصة والميزانيات في Sturm, Ruger & Company، وهي شركة محاماة متخصصة حاليًا في قانون الإفلاس. من أجل خدمة عملائها بشكل أفضل وأكثر كفاءة، تحاول الشركة أن تقرر ما إذا كانت ستوسع خدماتها أم لا وتقدم الاستشارات الائتمانية ومراقبة الائتمان وإعادة بناء الائتمان وخدمات حماية الهوية. يأتي الرئيس إليك ويطلب بعض توقعات المبيعات والإيرادات. يرغب في الحصول على التوقعات في غضون ثلاثة أيام حتى يتمكن من تقديم النتائج إلى مجلس الإدارة في الاجتماع السنوي.

أنت تعمل بلا كلل لمدة يومين متتاليين لتجميع توقعات المبيعات والإيرادات لإعداد التقارير. يتم تقديم التقرير إلى الرئيس قبل وصول مجلس الإدارة مباشرة.

عندما تعود إلى مكتبك، تبدأ في مسح بعض المواد التي استخدمتها في تقريرك، وتكتشف خطأً يجعل جميع توقعاتك مبالغًا فيها بشكل كبير. تسأل المساعد الإداري للرئيس عما إذا كان الرئيس قد قدم التقرير إلى مجلس الإدارة، وتجد أنه قد ذكره ولكنه لم يقدم التقرير الكامل حتى الآن.

ماذا ستفعل؟

- ما هي المخاوف الأخلاقية في هذا الأمر؟

- ماذا ستكون نتائج إخبار الرئيس بخطئك؟

- ماذا ستكون نتائج عدم إخبار الرئيس بخطئك؟

تكرار التقارير

عادةً ما يتم إنشاء البيانات المالية كل ثلاثة أشهر وسنوية، على الرغم من أن بعض الكيانات تتطلب أيضًا بيانات شهرية. يتطلب إنشاء البيانات المالية الكثير من العمل، ويجب إجراء أي تعديلات على الحسابات قبل إنتاج البيانات. يجب إجراء جرد مادي لضبط المخزون وتكلفة حسابات البضائع المباعة، ويجب حساب الاستهلاك وإدخاله، ويجب مراجعة جميع حسابات الأصول المدفوعة مسبقًا لإجراء التعديلات، وما إلى ذلك. لا يتم الانتهاء من التقارير السنوية لعدة أسابيع بعد نهاية العام، لأنها تستند إلى بيانات تاريخية؛ بالنسبة للشركة التي يتم تداولها في إحدى البورصات الرئيسية أو الإقليمية، يجب أن يكون لديها تدقيق للبيانات المالية من قبل محاسب عام مستقل معتمد. لا يمكن إكمال هذا التدقيق إلا بعد نهاية السنة المالية للشركة، لأن المدققين يحتاجون إلى الوصول إلى جميع المعلومات الخاصة بالشركة لتلك السنة. بالنسبة للشركات المملوكة للقطاع الخاص، لا يلزم عادةً إجراء تدقيق. ومع ذلك، قد يحتاج المقرضون المحتملون إلى تدقيق مستقل.

على العكس من ذلك، يمكن للمديرين الحصول بسرعة على معلومات المحاسبة الإدارية. لا حاجة إلى مدققين خارجيين ومستقلين، وليس من الضروري الانتظار حتى نهاية العام. التوقعات والتقديرات كافية. يجب أن يفهم المديرون أنه من أجل الحصول على المعلومات بسرعة، يجب عليهم قبول قدر أقل من الدقة في التقارير. في حين أن هناك العديد من التقارير التي يتم إنشاؤها على أساس منتظم (مثل الميزانيات وتقارير التباين)، يتم إنتاج العديد من تقارير الإدارة على أساس الحاجة.

الغرض من التقارير

الغرض العام من إعداد تقارير البيانات المالية هو توفير معلومات حول نتائج العمليات والمركز المالي والتدفقات النقدية للمؤسسة. هذه البيانات مفيدة لمجموعة واسعة من المستخدمين من أجل اتخاذ قرارات اقتصادية. الغرض من إعداد التقارير التي يقوم بها المحاسبون الإداريون أكثر تحديدًا للمستخدمين الداخليين. يوفر المحاسبون الإداريون المعلومات التي يمكن أن تساعد الشركات في زيادة أدائها وربحيتها. على عكس التقارير المالية، تركز التقارير الإدارية على مكونات الأعمال. من خلال تقسيم الأعمال إلى أقسام أصغر، تكون الشركة قادرة على الدخول في التفاصيل وتحليل أصغر قطاعات الأعمال.

إن فهم المحاسبة الإدارية سيساعد أي شخص في عالم الأعمال في تحديد وفهم تكاليف المنتج، وتحليل نقاط التعادل، ووضع ميزانية للنفقات والنمو المستقبلي (والتي سيتم تغطيتها في أجزاء أخرى من هذه الدورة). بصفتك مديرًا أو رئيسًا تنفيذيًا أو مالكًا، يجب أن تكون لديك معلومات متاحة للإجابة على هذه الأنواع من الأسئلة:

- هل أرباحي أعلى في هذا الربع مقارنة بالربع الأخير؟

- هل لدي تدفق نقدي كافٍ لدفع رواتب الموظفين؟

- هل يتم تسعير وظائفي بشكل صحيح؟

- هل يتم تسعير منتجاتي بشكل صحيح حتى أتمكن من تحقيق الربح الذي أحتاج إلى تحقيقه؟

- من هم الموظفين الأكثر إنتاجية والأقل إنتاجية؟

في عالم الأعمال، المعلومات هي القوة؛ ببساطة، كلما عرفت أكثر، عادة، كلما كانت قراراتك أفضل. تقدم المحاسبة الإدارية ملاحظات تعتمد على البيانات لهذه القرارات التي يمكن أن تساعد في تحسين عملية صنع القرار على المدى الطويل. يمكن لمديري الأعمال الاستفادة من هذه الأداة القوية من أجل جعل أعمالهم أكثر نجاحًا، لأن المحاسبة الإدارية تضيف قيمة إلى صنع القرار التجاري المشترك. يمكن أن تؤدي كل هذه المعلومات المتاحة بسهولة إلى تحسينات كبيرة لأي عمل تجاري.

محور التقارير

نظرًا لأن المحاسبة المالية تركز عادةً على الشركة ككل، يختار المستخدمون الخارجيون لهذه المعلومات الاستثمار أو إقراض الأموال للشركة بأكملها، وليس لقسم أو قسم داخل الشركة. لذلك، فإن التركيز العالمي للمحاسبة المالية أمر مفهوم.

ومع ذلك، فإن تركيز المحاسبة الإدارية عادة ما يكون مختلفًا. تركز التقارير الإدارية بشكل أكبر على الأقسام أو الإدارات أو أي مكون من مكونات الأعمال، وصولاً إلى الأفراد. عادةً ما يكون مديرو المستوى المتوسط والمستوى الأدنى مسؤولين عن مجموعات فرعية أصغر داخل الشركة.

يحتاج المديرون إلى تقارير محاسبية تتعامل بشكل خاص مع قسمهم وأنشطتهم المحددة. على سبيل المثال، يكون مديرو الإنتاج مسؤولين عن منطقتهم المحددة والنتائج داخل قسمهم. وفقًا لذلك، يحتاج مديرو الإنتاج هؤلاء إلى معلومات حول النتائج المحققة في قسمهم، بالإضافة إلى النتائج الفردية للإدارات داخل القسم. يمكن تقسيم الشركة إلى شرائح بناءً على ما يحتاجه المديرون - على سبيل المثال، الموقع الجغرافي أو خط الإنتاج أو التركيبة السكانية للعملاء (مثل الجنس والعمر والعرق) أو أي من الأقسام الأخرى المتنوعة.

طبيعة التقارير

تستخدم كل من التقارير المالية والتقارير الإدارية معلومات المحاسبة النقدية، أو المعلومات المتعلقة بالمال أو العملة. تستخدم التقارير المالية البيانات من نظام المحاسبة التي يتم جمعها من الإبلاغ عن المعاملات في شكل إدخالات دفتر اليومية ثم تجميعها في البيانات المالية. هذه المعلومات نقدية بطبيعتها. تستخدم المحاسبة الإدارية بعضًا من نفس المعلومات المالية مثل المحاسبة المالية، ولكن سيتم تقسيم الكثير من هذه المعلومات إلى مستوى أكثر تفصيلاً. على سبيل المثال، في التقارير المالية، هناك حاجة إلى صافي المبيعات لبيان الدخل. في المحاسبة الإدارية، من المرجح أن تكون الكمية والقيمة الدولارية لمبيعات كل منتج أكثر فائدة. بالإضافة إلى ذلك، تستخدم المحاسبة الإدارية قدرًا كبيرًا من المعلومات المحاسبية غير النقدية، مثل كمية المواد وعدد الموظفين وعدد ساعات العمل وما إلى ذلك، والتي لا تتعلق بالمال أو العملة.

التحقق من التقارير

تعتمد التقارير المالية على الهيكل. يتم إنشاؤها باستخدام المبادئ المقبولة التي يتم فرضها من خلال مجموعة واسعة من القواعد والإرشادات، والمعروفة أيضًا باسم GAAP. كما ذكرنا سابقًا، يتعين على الشركات المتداولة علنًا مراجعة بياناتها المالية على أساس سنوي، وقد يُطلب من الشركات غير المتداولة علنًا أيضًا مراجعة بياناتها المالية من قبل دائنيها. المعلومات التي تم إنشاؤها بواسطة المحاسبين الإداريين مخصصة للاستخدام الداخلي من قبل أقسام الشركة أو إداراتها أو كليهما. لا توجد قواعد أو إرشادات أو مبادئ يجب اتباعها. تعتبر المحاسبة الإدارية أكثر مرونة، لذلك يصعب توحيد تصميم نظام المحاسبة الإدارية، كما أن التوحيد غير ضروري. يعتمد ذلك على طبيعة الصناعة. تتطلب الشركات المختلفة (حتى المديرين المختلفين داخل نفس الشركة) معلومات مختلفة. القضية الأكثر أهمية هي ما إذا كانت التقارير مفيدة لأغراض التخطيط والتحكم والتقييم.

مثال\(\PageIndex{1}\): Daryn’s Dairy

لنفترض أنه تم تعيينك من قبل Daryn's Dairy كمحلل للسوق. مهمتك الأولى هي تقييم مبيعات العديد من الآيس كريم القياسية والمتخصصة في منطقة الغرب الأوسط حيث تعمل Daryn's Dairy. تحتاج أيضًا إلى تحديد النكهات الأكثر مبيعًا للآيس كريم في مناطق أخرى من الولايات المتحدة بالإضافة إلى أنماط بيع النكهات. على سبيل المثال، هل تباع بعض النكهات بشكل أفضل من غيرها في أوقات مختلفة من العام، أم أن بعض النكهات الأكثر مبيعًا تُباع كنكهات محدودة الإصدار؟ تذكر أن أحد الأهداف الإستراتيجية للشركة هو زيادة حصتها في السوق، والخطوة الأولى في تحقيق هذا الهدف هي بيع منتجاتها في متاجر أكثر بنسبة 10 بالمائة داخل سوقها الحالي، لذلك سيساعد بحثك الإدارة العليا على تنفيذ أهداف الشركة. أين ستجمع المعلومات؟ ما نوع المعلومات التي تحتاجها؟ أين ستجد هذه المعلومات؟ كيف ستحدد الشركة تأثير هذا النوع من التغيير على الأعمال؟ في حالة تنفيذها، ما هي المعلومات التي ستحتاجها لتقييم نجاح الخطة؟

الحل

سوف تتنوع الإجابات. إجابة نموذجية:

أين ستجمع المعلومات؟ أين ستجد هذه المعلومات؟

- سيتم الحصول على معلومات مبيعات الشركة الحالية من تقارير الشركة الداخلية والسجلات التي تفصل بيع كل نوع من أنواع الآيس كريم بما في ذلك الحجم والتكلفة والسعر والربح لكل نكهة.

- قد يكون الحصول على مبيعات الآيس كريم من الشركات الأخرى أكثر صعوبة، ولكن من المرجح أن تكون الحواشي والمعلومات التكميلية للتقارير السنوية لتلك الشركات التي يتم تحليلها، وكذلك المجلات التجارية الصناعية، مصادر جيدة للمعلومات.

ما أنواع المعلومات التي تحتاجها؟

- بعض أنواع المعلومات التي قد تكون مطلوبة هي حجم مبيعات كل نكهة (عدد الجالونات)، ومدة بيع كل نكهة، وما إذا كانت النكهات الموسمية أو ذات الإصدار المحدود يتم إنتاجها وبيعها مرة واحدة فقط أو على أساس التناوب، وحجم السوق الذي يتم فحصه (عدد الأسر)، سواء كانت الشركات الأخرى تبيع منتجات مماثلة (عضوية، وكلها طبيعية، وما إلى ذلك)، أو متوسط دخل المستهلكين أو معلومات أخرى لتقييم استعداد المستهلكين لدفع ثمن المنتجات العضوية، وما إلى ذلك.

كيف ستحدد Daryn's Dairy تأثير هذا النوع من التغيير على الأعمال؟

- ستقوم الإدارة بتقييم تكلفة التوسع في متاجر جديدة في سوقها الحالي مقارنة بالإيرادات المحتملة من بيع منتجاتها في تلك المتاجر من أجل تقييم قدرة التوسع المحتمل على تحقيق ربح للشركة.

في حالة تنفيذها، ما هي المعلومات التي ستحتاجها شركة Daryn's Dairy لتقييم نجاح الخطة؟

- ستقوم الإدارة بقياس ربحية بيع أي منتجات جديدة، أو التوسع في متاجر جديدة في سوقها الحالي، أو كليهما لتحديد ما إذا كان تنفيذ الخطة ناجحًا. إذا نجحت الخطة وحققت الشركة أرباحًا، فستواصل الشركة اكتشاف طرق لتحسين الكفاءة والربحية. إذا لم تنجح الخطة، فستحدد الشركة الأسباب (تكلفة الإنتاج مرتفعة جدًا، وسعر البيع مرتفع جدًا، والحجم منخفض جدًا، وما إلى ذلك) وتضع خطة جديدة.