Avalie as razões para fazer escolhas intertemporais

Interprete uma restrição orçamentária intertemporal

Analise por que as pessoas nos Estados Unidos tendem a economizar uma porcentagem tão pequena de sua renda

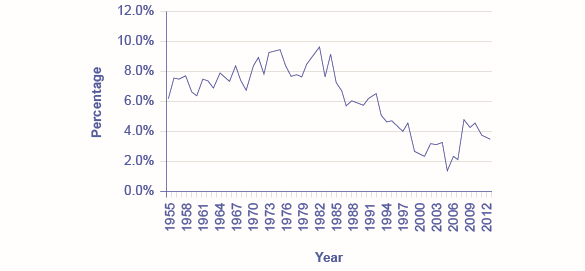

As taxas de poupança nos Estados Unidos nunca foram especialmente altas, mas parecem ter caído ainda mais nos últimos anos, como mostram os dados do Bureau of Economic Analysis na\(\PageIndex{1}\) Figura abaixo. Uma decisão sobre quanto economizar pode ser representada usando uma restrição orçamentária intertemporal. As decisões domésticas sobre a quantidade de economias financeiras mostram o mesmo padrão lógico subjacente que a decisão de escolha de consumo e a decisão de trabalho-lazer.

Poupança pessoal como porcentagem da renda pessoal

Figura\(\PageIndex{1}\): A poupança pessoal foi de cerca de 7 a 11% da renda pessoal na maior parte dos anos, do final da década de 1950 até o início dos anos 1990. Desde então, a taxa de poupança pessoal caiu substancialmente, embora pareça ter se recuperado um pouco desde 2008. (Fonte: www.bea.gov/newsreleases/nati... ewsrelease.htm)

A discussão sobre economia financeira aqui não se concentrará nas opções específicas de investimento financeiro, como contas bancárias, ações, títulos, fundos mútuos ou posse de uma casa ou moedas de ouro. As características desses investimentos financeiros específicos, juntamente com os riscos e compensações que eles representam, estão detalhadas no capítulo Mercados de Trabalho e Financeiros. Aqui, o foco é economizar no total, ou seja, em como uma família determina quanto consumir no presente e quanto economizar, dada a taxa de retorno esperada (ou taxa de juros), e como a quantidade de economia muda quando a taxa de retorno muda.

Usando a utilidade marginal para fazer escolhas intertemporais

O comportamento de poupança varia consideravelmente entre as famílias. Um fator é que famílias com renda mais alta tendem a economizar uma porcentagem maior de sua renda. Esse padrão faz sentido intuitivo; uma família abastada tem flexibilidade em seu orçamento para economizar\(20-25\%\) renda, enquanto uma família pobre que luta para manter a comida na mesa terá mais dificuldade em guardar dinheiro.

Outro fator que faz com que a poupança pessoal varie são as preferências pessoais. Algumas pessoas podem preferir consumir mais agora e deixar que o futuro cuide de si mesmo. Outros podem querer desfrutar de uma aposentadoria luxuosa, completa com férias caras, ou acumular dinheiro para repassar aos netos. Existem poupadores e perdulários entre jovens, de meia-idade e idosos, e entre aqueles com altos, médios e baixos níveis de renda.

Considere este exemplo: Yelberton é um jovem que começa no primeiro emprego. Ele pensa no “presente” como sua vida profissional e no “futuro” como após a aposentadoria. O plano de Yelberton é economizar dinheiro de anos\(30\) a anos\(60\), se aposentar com a idade e\(60\), em seguida, viver de seu dinheiro de aposentadoria de anos\(60\) a anos\(85\). Em média, portanto, ele economizará por\(30\) anos. Se a taxa de retorno que ele pode receber for\(6\%\) por ano, então\(\$1\) economizada no presente aumentaria\(\$5.74\) após\(30\) anos (usando a fórmula para juros compostos,\(\$1(1 + 0.06)30 = \$5.74\)). Digamos que Yelberton ganhe\(\$1,000,000\) ao longo dos\(30\) anos de idade\(30\) para idade\(60\) (esse valor é aproximadamente um salário anual\(\$33,333\) multiplicado por\(30\) anos). A questão para Yelberton é quanto desses ganhos vitalícios consumir durante sua vida profissional e quanto reservar até depois da aposentadoria. Este exemplo é obviamente baseado na simplificação de suposições, mas transmite a escolha básica do ciclo de vida de economizar durante a vida profissional para consumo futuro após a aposentadoria.

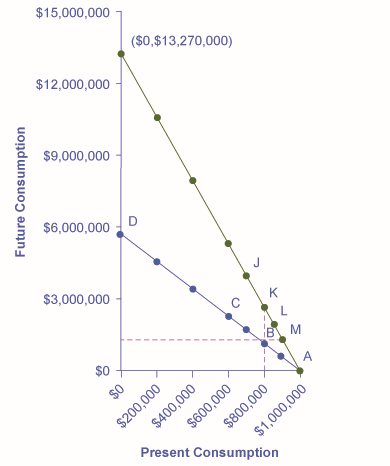

A figura\(\PageIndex{2}\) e a tabela\(\PageIndex{1}\) mostram a restrição orçamentária intertemporal de Yelberton. A escolha de Yelberton envolve comparar a utilidade do consumo atual durante sua vida profissional e o consumo futuro após a aposentadoria. A taxa de retorno que determina a inclinação da linha orçamentária intertemporal entre o consumo atual e o consumo futuro neste exemplo é a taxa de juros anual que ele ganharia com suas economias, agravada ao longo dos\(30\) anos de sua vida profissional. (Para simplificar, estamos assumindo que qualquer economia da renda atual aumentará por\(30\) anos.) Assim, na linha de restrição orçamentária mais baixa da figura, o consumo futuro cresce em incrementos de\(\$574,000\), porque cada vez que\(\$100,000\) é economizado no presente, ele se acumula\(\$574,000\) após\(30\) anos a uma taxa de\(6\%\) juros. Se alguns dos números no eixo de consumo futuro parecerem estranhamente grandes, lembre-se de que isso ocorre por causa do poder dos juros compostos em períodos substanciais de tempo e porque o número está agrupando todas as economias de Yelberton para a aposentadoria ao longo de sua vida.

A escolha de Yelberton: o conjunto de orçamento intertemporal

Figura\(\PageIndex{2}\): A Yelberton fará uma escolha entre o consumo presente e o futuro. Com uma taxa de retorno anual de 6%, ele decide que sua utilidade será mais alta no ponto B, o que representa uma escolha de $800.000 no consumo atual e $1.148.000 no consumo futuro. Quando a taxa anual de retorno sobe para 9%, a restrição orçamentária intertemporal aumenta. A Yelberton poderia optar por obter os ganhos dessa maior taxa de retorno de várias formas: mais economia presente e consumo futuro muito maior (\(J\)), a mesma economia presente e maior consumo futuro (\(K\)), mais consumo presente e mais consumo futuro (\(L\)) ou mais presente consumo e o mesmo consumo futuro (\(M\)).

Tabela\(\PageIndex{1}\): Restrição orçamentária intertemporal de Yelburton

Consumo atual

Economias atuais

Consumo futuro (retorno anual de 6%)

Consumo futuro (retorno anual de 9%)

$1.000.000

0

0

0

$900.000

$100.000

$574.000

$1.327.000

$800.000

$200.000

$1.148.000

$2.654.000

$700.000

$300.000

$1.722.000

$3.981.000

$600.000

$400.000

$2.296.000

$5.308.000

$400.000

$600.000

$3.444.000

$7.962.000

$200.000

$800.000

$4.592.000

$10.616.000

0

$1.000.000

$5.740.000

$13.270.000

Yelberton comparará as diferentes opções ao longo da restrição orçamentária e escolherá aquela que lhe oferece a maior utilidade. Por exemplo, ele comparará a utilidade que receberia de uma escolha como ponto\(A\), com consumo de\(\$1\) milhões no presente, economia zero e consumo futuro zero; ponto\(B\), com consumo atual de\(\$800,000\)\(\$200,000\), economia e consumo futuro de \(\$1,148,000\); ponto\(C\), com consumo atual de\(\$600,000\), economia e consumo futuro de\(\$2,296,000\); ou mesmo escolha\(D\), com consumo atual de zero, economia de\(\$1,000,000\) e consumo futuro de\(\$5,740,000\).\(\$400,000\) Yelberton também se fará perguntas como estas: “Eu preferiria consumir um pouco menos no presente, economizar mais e ter mais consumo futuro?” ou “Eu preferiria consumir um pouco mais no presente, economizar menos e ter menos consumo futuro? ” Ao considerar mudanças marginais em direção a mais ou menos consumo, ele pode buscar a escolha que lhe proporcionará o mais alto nível de utilidade.

Digamos que a escolha preferida de Yelberton seja\(B\). Imagine que a taxa anual de retorno de Yelberton aumente de\(6\%\) para\(9\%\). Nesse caso, cada vez que ele economizar\(\$100,000\) no presente, valerá a pena\(\$1,327,000\) daqui a\(30\) anos (usando a fórmula para juros compostos que\(\$100,000 (1 + 0.09)^{30} = \$1,327,000\)). Uma mudança na taxa de retorno altera a inclinação da restrição orçamentária intertemporal: uma taxa de retorno ou taxa de juros mais alta fará com que a linha orçamentária gire para cima, enquanto uma taxa de retorno mais baixa fará com que ela gire para baixo. Se Yelberton não consumisse nada no presente e economizasse tudo\(\$1,000,000\), com uma\(9\%\) taxa de retorno, seu consumo futuro seria\(\$13,270,000\), conforme mostrado na Figura\(\PageIndex{2}\).

À medida que a taxa de retorno aumenta, Yelberton considera uma série de opções sobre a nova restrição orçamentária intertemporal. As linhas tracejadas verticais e horizontais que percorrem\(B\) a escolha original ajudam a ilustrar sua variedade de opções. Uma opção é reduzir o consumo atual (ou seja, economizar mais) e ter um consumo futuro consideravelmente maior em um ponto como\(J\) acima e à esquerda de sua escolha original\(B\). Uma segunda opção seria manter o mesmo nível de consumo e economia atuais e receber os benefícios da maior taxa de retorno inteiramente na forma de maior consumo futuro, o que seria uma escolha\(K\).

Como terceira opção, Yelberton poderia ter mais consumo presente - ou seja, menos economia - mas ainda ter maior consumo futuro por causa da maior taxa de juros, que seria uma escolha como\(L\), acima e à direita de sua escolha original\(B\). Assim, a maior taxa de retorno pode fazer com que Yelberton economize mais, menos ou a mesma quantia, dependendo de suas próprias preferências. Uma quarta opção seria que Yelberton pudesse reagir à maior taxa de retorno aumentando seu consumo atual e deixando seu consumo futuro inalterado, como em um ponto\(M\) diretamente à direita de sua escolha original\(B\). A escolha real de qual quantidade economizar e como a economia responderá às mudanças na taxa de devolução variará de pessoa para pessoa, de acordo com a escolha que maximizará a utilidade de cada pessoa.

Aplicações do Modelo de Escolha Intertemporal

O modelo teórico da restrição orçamentária intertemporal sugere que, quando a taxa de retorno aumenta, a quantidade de poupança pode aumentar, diminuir ou permanecer a mesma, dependendo das preferências dos indivíduos. Para a economia dos EUA como um todo, o padrão mais comum parece ser que a quantidade de economia não se ajusta muito às mudanças na taxa de retorno. Na prática, muitas famílias economizam em um ritmo bastante estável, colocando contribuições regulares em uma conta de aposentadoria ou fazendo pagamentos regulares ao comprar uma casa, ou não economizam muito. Obviamente, algumas pessoas terão preferências que as farão reagir a uma taxa de retorno mais alta aumentando sua quantidade de economia; outras reagirão a uma taxa de retorno mais alta ao perceber que, com uma taxa de retorno maior, elas podem economizar menos no presente e ainda ter maior consumo futuro.

Um exemplo proeminente em que uma maior taxa de retorno leva a uma menor taxa de poupança ocorre quando as empresas economizam dinheiro porque prometeram pagar aos trabalhadores um certo nível fixo de benefícios de pensão após a aposentadoria. Quando as taxas de retorno aumentam, essas empresas podem economizar menos dinheiro no presente em seu fundo de pensão e ainda ter o suficiente para pagar os benefícios de aposentadoria prometidos no futuro.

Essa visão sugere algum ceticismo sobre propostas políticas para incentivar maiores economias, proporcionando aos poupadores uma maior taxa de retorno. Por exemplo, contas de aposentadoria individuais (IRAs) e contas 401 (k) são contas de poupança especiais em que o dinheiro que entra na conta não é tributado até ser retirado muitos anos depois, após a aposentadoria. A principal diferença entre essas contas é que um IRA geralmente é configurado por um indivíduo, enquanto um 401 (k) precisa ser configurado por meio de um empregador. Ao não tributar a poupança no presente, o efeito de um IRA ou de um 401 (k) é aumentar o retorno à poupança nessas contas.

As contas IRA e 401 (k) atraíram uma grande quantidade de economias desde que se tornaram comuns no final dos anos 1980 e início dos anos 1990. Na verdade, a quantidade de IRAs aumentou de\(\$239\) bilhões em 1992 para\(\$3.7\) trilhões em 2005, depois para mais de\(\$5\) trilhões em 2012, de acordo com o Investment Company Institute, uma associação nacional de empresas de investimento dos EUA. No entanto, as economias pessoais gerais dos EUA, conforme discutido anteriormente, na verdade caíram de baixa para menor no final dos anos 1990 e nos anos 2000. Evidentemente, os valores maiores nessas contas de aposentadoria estão sendo compensados, na economia como um todo, seja por menos economias em outros tipos de contas ou por uma quantidade maior de empréstimos (ou seja, economias negativas). O seguinte Clear It Up explora ainda mais as taxas de economia dos Estados Unidos.

Um aumento nas taxas de juros torna mais fácil para as pessoas desfrutarem de um maior consumo futuro. Mas também permite que eles desfrutem de um maior consumo presente, se é isso que esses indivíduos desejam. Novamente, uma mudança nos preços — nesse caso, nas taxas de juros — leva a uma série de resultados possíveis.

Como as taxas de poupança dos Estados Unidos se comparam às de outros países?

Pelos padrões internacionais, os americanos não economizam uma alta proporção de sua renda, como\(\PageIndex{2}\) mostra a Tabela. A taxa de poupança nacional bruta inclui economias de indivíduos, empresas e governo. Por essa medida, a economia nacional dos EUA equivale ao\(17\%\) tamanho do PIB dos EUA, que mede o tamanho da economia dos EUA. A taxa média mundial de poupança comparável é\(22\%\).

O poder unificador da estrutura de conjunto de orçamentos que maximiza os serviços públicos

As escolhas das famílias são determinadas por uma interação entre preços, restrições orçamentárias e preferências pessoais. A terminologia flexível e poderosa de maximização da utilidade fornece aos economistas um vocabulário para reunir esses elementos.

Nem mesmo os economistas acreditam que as pessoas andam por aí resmungando sobre suas utilidades marginais antes de entrarem em um shopping center, aceitarem um emprego ou fazerem um depósito em uma conta poupança. No entanto, os economistas acreditam que os indivíduos buscam sua própria satisfação ou utilidade e que muitas vezes as pessoas decidem tentar um pouco menos de uma coisa e um pouco mais de outra. Se essas suposições forem aceitas, a ideia de famílias que maximizam a utilidade pública enfrentando restrições orçamentárias se torna altamente plausível.

Economia comportamental: um ponto de vista alternativo

Como sabemos, as pessoas às vezes tomam decisões que parecem “irracionais” e não são do seu interesse. As decisões das pessoas podem parecer inconsistentes de um dia para o outro e elas até ignoram deliberadamente formas de economizar tempo ou dinheiro. Os modelos econômicos tradicionais pressupõem racionalidade, o que significa que as pessoas pegam todas as informações disponíveis e tomam decisões consistentes e informadas que são do seu melhor interesse. (Na verdade, os professores de economia costumam se deliciar em apontar o chamado “comportamento irracional” a cada semestre para seus novos alunos e apresentam a economia como uma forma de se tornar mais racional.)

Mas um novo grupo de economistas, conhecido como economistas comportamentais, argumenta que o método tradicional omite algo importante: o estado de espírito das pessoas. Por exemplo, pode-se pensar de forma diferente sobre dinheiro se estiver sentindo vingança, otimismo ou perda. Esses não são necessariamente estados mentais irracionais, mas fazem parte de uma série de emoções que podem afetar qualquer pessoa em um determinado dia. Além disso, as ações sob essas condições são realmente previsíveis, se o ambiente subjacente for melhor compreendido. Portanto, a economia comportamental busca enriquecer a compreensão da tomada de decisões integrando os insights da psicologia à economia. Ele faz isso investigando como determinados valores em dólares podem significar coisas diferentes para os indivíduos, dependendo da situação. Isso pode levar a decisões que parecem externamente inconsistentes ou irracionais para o observador externo.

A forma como a mente funciona, de acordo com essa visão, pode parecer inconsistente para os economistas tradicionais, mas na verdade é muito mais complexa do que uma máquina de adição de custo-benefício sem emoção. Por exemplo, um economista tradicional diria que se você perdesse uma\(\$10\) conta hoje e também recebesse um extra\(\$10\) em seu salário, você deve se sentir perfeitamente neutro. Afinal,\(-\$10 + \$10 = \$0\). Você é o mesmo financeiramente de antes. No entanto, economistas comportamentais fizeram pesquisas que mostram que muitas pessoas sentirão alguma emoção negativa — raiva, frustração e assim por diante — depois que essas duas coisas acontecerem. Nós tendemos a nos concentrar mais na perda do que no ganho. Isso é conhecido como aversão à perda, em que uma\(\$1\) perda nos dói\(2.25\) vezes mais do que um\(\$1\) ganho nos ajuda, de acordo com os economistas Daniel Kahneman e Amos Tversky em um famoso artigo de 1979 na revista Econometrica. Essa visão tem implicações para o investimento, pois as pessoas tendem a “exagerar” no mercado de ações reagindo mais às perdas do que aos ganhos. De fato, esse comportamento parece irracional para os economistas tradicionais, mas é consistente quando entendemos melhor como a mente funciona, argumentam esses economistas.

Os economistas tradicionais também presumem que os seres humanos têm autocontrole total. Mas, por exemplo, as pessoas compram cigarros na embalagem em vez da embalagem, mesmo que a embalagem economize dinheiro, para reduzir o uso. Eles compram fechaduras para seus refrigeradores e pagam impostos a mais para se forçarem a economizar. Em outras palavras, nos protegemos de nossas piores tentações, mas pagamos um preço para fazer isso. Uma forma pela qual os economistas comportamentais estão respondendo a isso é criando maneiras de as pessoas se manterem livres dessas tentações. Isso inclui os chamados “estímulos” em direção a um comportamento mais racional, em vez de regulamentações obrigatórias do governo. Por exemplo, até 2 novos funcionários não se inscrevem em planos\(20\%\) de poupança para aposentadoria imediatamente, devido à procrastinação ou ao sentimento de sobrecarga pelas diferentes opções. Algumas empresas agora estão migrando para um novo sistema, em que os funcionários são automaticamente inscritos, a menos que “optem por não participar”. Quase ninguém desiste desse programa e os funcionários começam a economizar nos primeiros anos, o que é mais importante para a aposentadoria.

Outra área que parece ilógica é a ideia de contabilidade mental, ou colocar dólares em diferentes categorias mentais, onde eles assumem valores diferentes. Os economistas normalmente consideram que os dólares são fungíveis ou têm o mesmo valor que o indivíduo, independentemente da situação.

Você pode, por exemplo, pensar no\(\$25\) que encontrou na rua de forma diferente do\(\$25\) que ganhou ao trabalhar três horas em um restaurante de fast food. O dinheiro da rua pode muito bem ser tratado como “dinheiro louco”, com pouca consideração racional em obter o melhor valor. Em certo sentido, isso é estranho, pois ainda equivale a três horas de trabalho árduo no restaurante. No entanto, a mentalidade de “fácil acesso” substitui o economizador racional por causa da situação, ou contexto, em que o dinheiro foi obtido.

Em outro exemplo de contabilidade mental que parece inconsistente para um economista tradicional, uma pessoa pode carregar uma dívida de cartão de\(\$1,000\) crédito com um custo\(15\%\) anual de juros e, simultaneamente, ter uma conta\(\$2,000\) poupança que paga apenas\(2\%\) por ano. Isso significa que ela paga\(\$150\) um ano para a administradora do cartão de crédito, enquanto coleta apenas\(\$40\) anualmente em juros bancários, então ela perde\(\$130\) um ano. Isso não parece sensato.

A decisão “racional” seria pagar a dívida, já que uma conta\(\$1,000\) poupança com\(\$0\) dívida é o patrimônio líquido equivalente, e ela agora seria líquida\(\$20\) por ano. Mas, curiosamente, não é incomum que as pessoas ignorem esse conselho, pois tratarão a perda de sua conta poupança como maior do que o benefício de pagar o cartão de crédito. Os dólares não estão sendo tratados como fungíveis, então parecem irracionais para os economistas tradicionais.

Qual visão está certa, a visão dos economistas comportamentais ou a visão tradicional? Ambos têm suas vantagens, mas os economistas comportamentais pelo menos esclareceram a tentativa de descrever e explicar comportamentos que historicamente foram considerados irracionais. Se a maioria de nós está envolvida em algum “comportamento irracional”, talvez haja razões subjacentes mais profundas para esse comportamento em primeiro lugar.

“Enemy, Meeny, Money, Moe” — Fazendo escolhas

Em que categoria os consumidores em todo o mundo aumentaram seus gastos durante a recessão? Ensino superior. De acordo com a Organização das Nações Unidas para a Educação, a Ciência e a Cultura (UNESCO), as matrículas em faculdades e universidades aumentaram em um terço na China e quase dois terços na Arábia Saudita, quase dobraram no Paquistão, triplicaram em Uganda e aumentaram\(18\%\) em três milhões — nos Estados Unidos. Por que os consumidores estavam dispostos a gastar em educação em tempos difíceis? Tanto indivíduos quanto países veem o ensino superior como o caminho para a prosperidade. Muitos acham que o aumento dos ganhos é um benefício significativo de frequentar a faculdade.

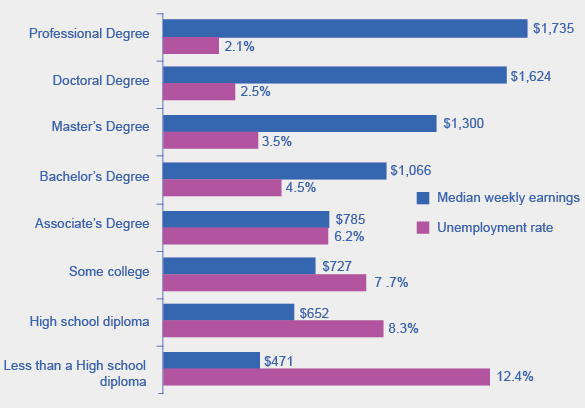

Dados do Bureau of Labor Statistics de maio de 2012 apoiam essa visão, conforme mostrado na Figura\(\PageIndex{3}\). Eles mostram uma correlação positiva entre ganhos e educação. Os dados também indicam que as taxas de desemprego caem com níveis mais altos de educação e treinamento.

O impacto da educação nos rendimentos e nas taxas de desemprego, 2012

Figura\(\PageIndex{3}\): Aqueles com os graus mais altos em 2012 tiveram taxas de desemprego substancialmente mais baixas, enquanto aqueles com menos educação formal sofreram com as maiores taxas de desemprego. A renda média semanal média nacional foi de $815, e a média de desemprego do país em 2012 foi de 6,8%. (Fonte: Bureau of Labor Statistics, 22 de maio de 2013)

Conceitos principais e resumo

Ao fazer uma escolha de acordo com a restrição orçamentária intertemporal, uma família escolherá a combinação de consumo presente, economia e consumo futuro que forneça a maior utilidade. O resultado de uma maior taxa de retorno (ou taxas de juros mais altas) pode ser uma quantidade maior de economia, a mesma quantidade de economia ou uma menor quantidade de economia, dependendo das preferências sobre o consumo presente e futuro. A economia comportamental é um ramo da economia que busca entender e explicar os fatores “humanos” que impulsionam o que os economistas tradicionais veem como decisões irracionais de gastos das pessoas.

Referências

Holden, Sarah e Daniel Schrass. 2012. “O aumento dos IRAs na poupança para aposentadoria das famílias dos EUA, 2012.” Perspectiva de Pesquisa da ICI 18.8 (2012). http://www.ici.org/pdf/per18-08.pdf.

Kahneman, Daniel e Amos Tversky. “Teoria do Prospecto: Uma Análise da Decisão sob Risco”. Econometrica 47.2 (março de 1979) 263-291.

Thaler, Richard H. “Transformando nossas economias de aposentadoria para automáticas”. The New York Times, 6 de abril de 2013. www.nytimes.com/2013/04/07/bu... pagewanted=all.

um ramo da economia que busca enriquecer a compreensão da tomada de decisões integrando os insights da psicologia e investigando como determinados valores em dólares podem significar coisas diferentes para os indivíduos, dependendo da situação.

fungíveis

a ideia de que unidades de um bem, como dólares, onças de ouro ou barris de petróleo, são capazes de se substituir mutuamente e têm o mesmo valor para o indivíduo.