3.4: Execute uma análise de sensibilidade de equilíbrio para um ambiente de vários produtos em situações de negócios em constante mudança

- Page ID

- 179418

Até este ponto em nossa análise de CVP, presumimos que uma empresa vende apenas um produto, mas sabemos que, realisticamente, esse não é o caso. A maioria das empresas opera em um ambiente multiproduto, no qual vendem produtos diferentes, fabricam produtos diferentes ou oferecem diferentes tipos de serviços. As empresas avaliam cada um de seus produtos ou serviços de forma diferente, e os custos associados a cada um desses produtos ou serviços também variam. Além disso, as empresas têm recursos limitados, como tempo e mão de obra, e devem decidir quais produtos vender ou produzir e em quais quantidades ou quais serviços oferecer para serem mais lucrativos. Essas considerações de lucratividade geralmente são o que contribui para a decisão do mix de vendas.

Os princípios básicos da análise de equilíbrio em um ambiente com vários produtos

Para realizar uma análise de equilíbrio para uma empresa que vende vários produtos ou fornece vários serviços, é importante entender o conceito de mix de vendas. Um mix de vendas representa as proporções relativas dos produtos que uma empresa vende — em outras palavras, a porcentagem da receita total da empresa proveniente do produto A, do produto B, do produto C e assim por diante. O mix de vendas é importante para proprietários e gerentes de empresas porque eles buscam um mix que maximize o lucro, já que nem todos os produtos têm a mesma margem de lucro. As empresas podem maximizar seus lucros se conseguirem alcançar um mix de vendas pesado com produtos, bens ou serviços de alta margem. Se uma empresa se concentrar em um mix de vendas repleto de itens de baixa margem, a lucratividade geral da empresa geralmente será prejudicada.

Realizar uma análise de equilíbrio para esses negócios de vários produtos é mais complexo porque cada produto tem um preço de venda diferente, um custo variável diferente e, em última análise, uma margem de contribuição diferente. Também devemos partir do pressuposto de que o mix de vendas permanece constante; se mudar, a análise do CVP deve ser revisada para refletir a mudança no mix de vendas. Por uma questão de clareza, também assumiremos que todos os custos são custos de toda a empresa, e cada produto contribui para cobrir esses custos em toda a empresa.

PENSE BEM: Vendendo assinantes

Você é o gerente de uma subloja localizada perto do campus de uma faculdade. Recentemente, a faculdade adicionou um café em estilo fast-food ao centro estudantil, o que reduziu o número de estudantes que comem em seu restaurante. Seus itens de margem mais alta são bebidas (uma margem de contribuição de aproximadamente\(90\%\)) e subs vegetarianos (uma margem de contribuição de aproximadamente\(75\%\)). Como você pode usar a análise de CVP para ajudá-lo a competir com o café da faculdade? O que você sugeriria como formas possíveis de aumentar os negócios e, ao mesmo tempo, manter os níveis de renda desejados?

Calculando a análise de equilíbrio em um ambiente com vários produtos

Quando uma empresa vende mais de um produto ou fornece mais de um serviço, a análise do ponto de equilíbrio é mais complexa porque nem todos os produtos são vendidos pelo mesmo preço ou têm os mesmos custos associados: cada produto tem sua própria margem. Consequentemente, o ponto de equilíbrio em um ambiente multiproduto depende da combinação de produtos vendidos. Além disso, quando o mix de produtos muda, o mesmo acontece com o ponto de equilíbrio. Se a demanda mudar e os clientes comprarem mais produtos de margem baixa, o ponto de equilíbrio aumentará. Por outro lado, se os clientes comprarem mais produtos com margens altas, o ponto de equilíbrio cai. Na verdade, mesmo que o total de vendas permaneça inalterado, o ponto de equilíbrio pode mudar com base no mix de vendas. Vejamos um exemplo de como a análise de equilíbrio funciona em um ambiente com vários produtos.

Na análise de CVP de vários produtos, o mix de vendas da empresa é visto como uma unidade composta, uma seleção de produtos discretos associados em proporção ao mix de vendas. A unidade composta não é vendida aos clientes, mas é um conceito usado para calcular uma margem de contribuição combinada, que é então usada para estimar o ponto de equilíbrio. Pense em uma unidade composta como uma cesta virtual de frutas que contém a proporção de frutas individuais igual ao mix de vendas da empresa. Se comprássemos esses itens individualmente para fazer a cesta de frutas, cada um teria um preço separado e uma margem de contribuição diferente. É assim que uma unidade composta funciona na análise CVP. Calculamos as margens de contribuição de todas as partes componentes da unidade composta e usamos o total para calcular o ponto de equilíbrio. É importante observar que os custos fixos são alocados entre os vários componentes (produtos) que compõem essa unidade composta. Se um produto for eliminado da unidade composta ou do mix de vendas, os custos fixos devem ser realocados entre os produtos restantes.

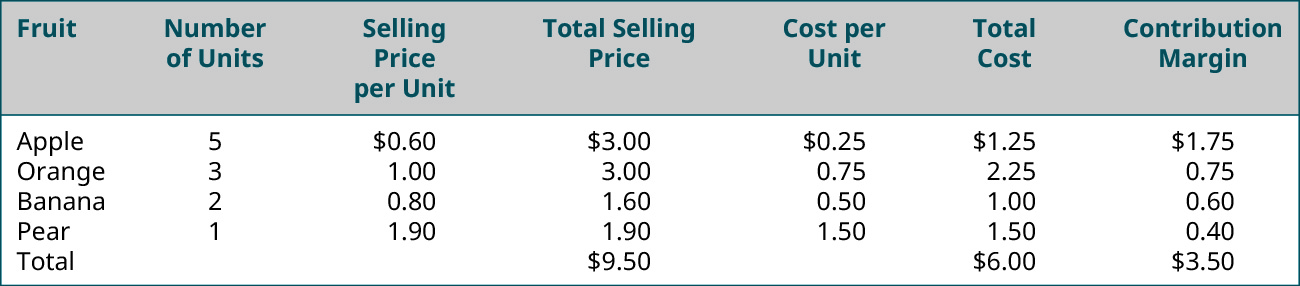

Se usarmos a cesta de frutas como exemplo, podemos observar as frutas individuais que compõem a cesta: maçãs, laranjas, bananas e peras. Vemos que cada fruta individual tem um preço de venda e um custo. Cada fruta tem sua própria margem de contribuição. Mas como determinaríamos a margem de contribuição para um composto de frutas, ou em outras palavras, para nossa cesta de frutas?

Para nossas cestas específicas, usaremos\(5\) maçãs,\(3\) laranjas,\(2\) bananas e\(1\) pêras. Isso significa que nosso mix de produtos é\(5:3:2:1\), conforme mostrado na Figura\(\PageIndex{1}\).

Observe que a margem de contribuição composta é baseada no número de unidades de cada item incluído no item composto. Se mudarmos a composição da cesta, a margem de contribuição composta mudaria, mesmo que a margem de contribuição dos itens individuais não fosse alterada. Por exemplo, se incluirmos apenas\(4\) maçãs, a margem de contribuição de uma única maçã permanece\(\$0.35\), mas a margem de contribuição das maçãs na cesta é\(\$1.40\), não\(\$1.75\) como é quando\(5\) as maçãs são incluídas na cesta. Vamos dar uma olhada em um exemplo adicional e ver como encontramos o ponto de equilíbrio para um produto composto.

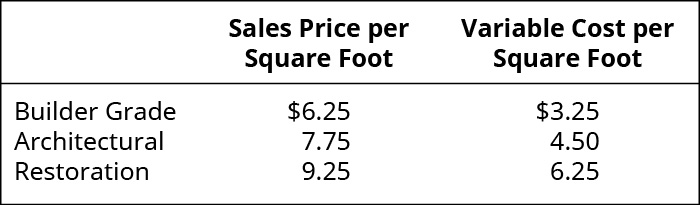

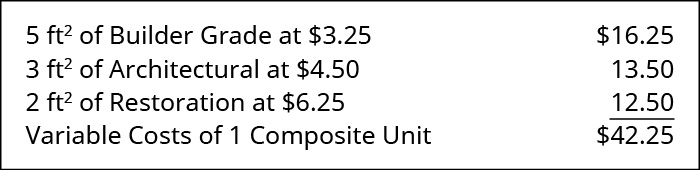

Vamos considerar a West Brothers para um exemplo de análise de equilíbrio de vários produtos. A West Brothers fabrica e vende\(3\) tipos de revestimento de casas: vinil de restauração, vinil arquitetônico e vinil de qualidade de construção, cada um com seu próprio preço de venda, custo variável e margem de contribuição, conforme mostrado:

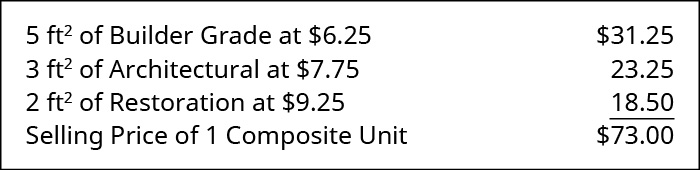

O mix de vendas da West Brothers é \(5 \mathrm{ft}^{2}\)de qualidade de construção a \(3 \mathrm{ft}^{2}\)de vinil de grau arquitetônico e \(2 \mathrm{ft}^{2}\)de vinil de qualidade de restauração (uma proporção de\(5:3:2\)). Esse mix de vendas representa uma unidade composta e o preço de venda de uma unidade composta é:

Os custos fixos da West Brothers são\(\$145,000\) por ano, e os custos variáveis de uma unidade composta são:

Calcularemos a margem de contribuição de uma unidade composta para a West Brothers usando a mesma fórmula de antes:

\[\text {Selling Price per Composite Unit} - \text { Variable cost per Composite Unit} = \text {Contribution Margin per Composite Unit} \]

Aplicando a fórmula, determinamos isso\(\$73 – \$42.25 = 30.75\). Em seguida, usamos a margem de contribuição por unidade composta para determinar o ponto de equilíbrio da West Brothers:

\[\text { Break-Even Point per Composite Unit }=\dfrac{\text { Total fixed costs }}{\text { Contribution margosite unit }}=\dfrac{\$ 145,000}{\$ 30.75}=4,715.45 \text { composite unit } \nonumber \]

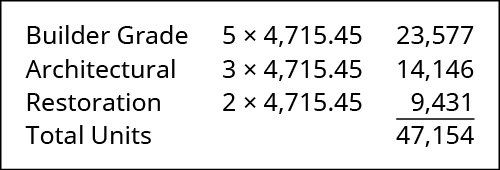

A West Brothers se empatará quando vender\(4,715.45\) (ou\(4,716\) porque não pode vender uma unidade parcial) unidades compostas. Para determinar quantos produtos a West Brothers precisa vender, aplicamos sua taxa de mix de vendas (\(5:3:2\)) à quantidade de equilíbrio da seguinte forma:

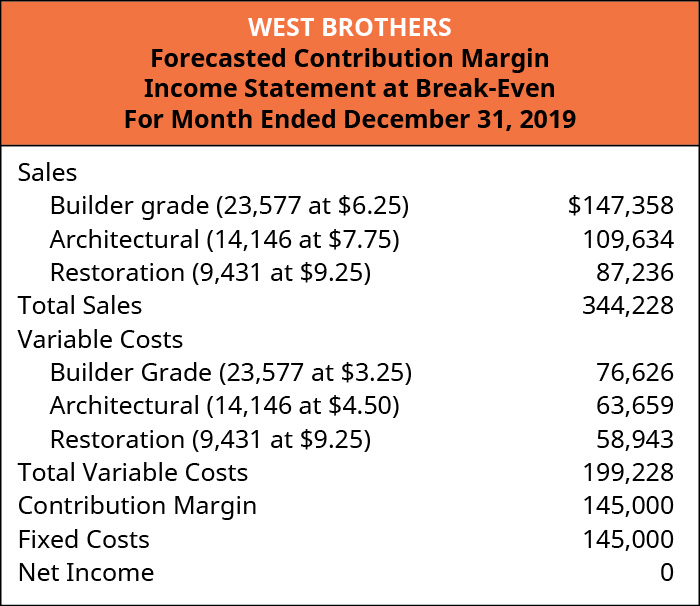

Usando uma declaração de renda de margem de contribuição prevista ou estimada, podemos verificar se as quantidades listadas colocarão a West Brothers no ponto de equilíbrio.

A West Brothers pode usar essa análise de CVP para uma ampla gama de decisões de negócios e para fins de planejamento. Lembre-se, no entanto, de que, se o mix de vendas mudar de sua proporção atual, o ponto de equilíbrio mudará. Para fins de planejamento, a West Brothers pode alterar o mix de vendas, o preço de venda ou o custo variável de um ou mais dos produtos na unidade composta e realizar uma análise “hipotética”.

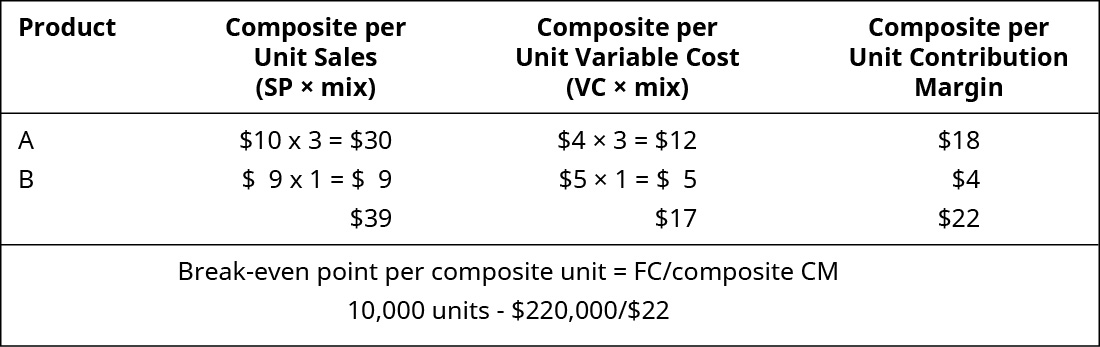

Exemplo\(\PageIndex{1}\): Margins in the Sales Mix

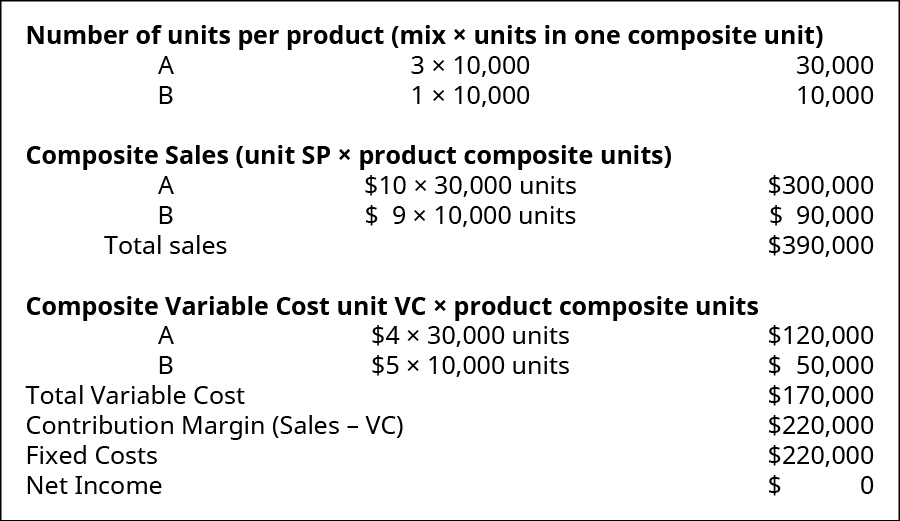

O mix de vendas de uma empresa que vende dois produtos, A e B, é\(3:1\). Os custos variáveis por unidade são\(\$4\) para o Produto A e\(\$5\) para o Produto B. O produto A é vendido\(\$10\) e o produto B é vendido para\(\$9\). Os custos fixos para a empresa são\(\$220,000\).

- Qual é a margem de contribuição por unidade composta?

- Qual é o ponto de equilíbrio em unidades compostas?

- Quantas unidades do produto A e do produto B a empresa venderá no ponto de equilíbrio?

Solução

\(\text {Break-even per composite unit } = 15,385\).