3.3: Execute uma análise de sensibilidade de equilíbrio para um único produto em situações de negócios em constante mudança

- Page ID

- 179385

Encontrar o ponto de equilíbrio ou as vendas necessárias para atingir o lucro desejado é muito útil para uma empresa, mas a análise custo-volume-lucro também pode ser usada para conduzir uma análise de sensibilidade, que mostra o que acontecerá se o preço de venda, as unidades vendidas, o custo variável por unidade ou os custos fixos mudarem. As empresas usam esse tipo de análise para considerar possíveis cenários que as auxiliem no planejamento.

LINK PARA O APRENDIZADO

Assista a este vídeo que mostra o que acontece se uma ou mais das variáveis em uma análise de equilíbrio forem alteradas para saber mais.

Os efeitos no ponto de equilíbrio sob mudanças nas condições de negócios

As circunstâncias geralmente mudam dentro de uma empresa, dentro de um setor ou mesmo dentro da economia, o que afeta a tomada de decisão de uma organização. Às vezes, esses efeitos são repentinos e inesperados, por exemplo, se um furacão destruiu a fábrica do principal fornecedor de uma empresa; outras vezes, eles ocorrem mais lentamente, como quando as negociações sindicais afetam seus custos trabalhistas. Em qualquer uma dessas situações, os custos para a empresa serão afetados. Usando a análise CVP, a empresa pode prever como essas mudanças afetarão os lucros.

Alterando uma única variável

Para demonstrar os efeitos da mudança de qualquer uma dessas variáveis, considere o Back Door Café, uma pequena cafeteria que torra seus próprios grãos para fazer bebidas de café expresso e café gourmet. Eles também vendem uma variedade de produtos assados e camisetas com o logotipo. Eles monitoram seus custos com cuidado e usam a análise de CVP para garantir que suas vendas cubram seus custos fixos e forneçam um nível razoável de lucro para os proprietários.

Mudança no preço de venda

A dona da Back Door faz com que uma de suas funcionárias faça uma pesquisa nas outras cafeterias da região e descobre que elas estão cobrando\(\$0.75\) mais por bebidas expressas. Como resultado, a proprietária quer determinar o que aconteceria com a receita operacional se ela aumentasse seu preço de forma justa\(\$0.50\) e as vendas permanecessem constantes, então ela realiza a seguinte análise:

A única variável que mudou é o\(\$0.50\) aumento no preço de suas bebidas de café expresso, mas a receita operacional líquida aumentará em\(\$750\). Outra maneira de pensar nesse aumento na receita é que, se o preço de venda aumentar\(\$0.50\) por bebida de café expresso e as vendas estimadas forem\(1,500\) unidades, isso resultará em um aumento na margem geral de contribuição de\(\$750\). Além disso, como todos os custos fixos foram cobertos pelo menor preço de venda,\(\$750\) tudo isso gera lucro. Novamente, isso pressupõe que o preço de venda mais alto não diminua o número de unidades vendidas. Como as outras cafeterias ainda terão preços mais altos do que o Back Door, o proprietário acredita que não haverá diminuição no volume de vendas.

Ao fazer esse ajuste em seu preço de venda, o Back Door Café se dedica ao preço-alvo, um processo no qual uma empresa usa análises de mercado e informações de produção para determinar o preço máximo que os clientes estão dispostos a pagar por um bem ou serviço, além do percentual de margem de lucro. Se o bem puder ser produzido a um custo que permita tanto a porcentagem de lucro desejada quanto a entrega do bem a um preço aceitável para o cliente, a empresa deve prosseguir com o produto; caso contrário, a empresa não alcançará as metas de lucro desejadas.

Mudança no custo variável

Em março, a dona da Back Door recebe uma carta de seu fornecedor de copos informando que há um aumento de\(\$0.05\) preço devido aos preços mais altos dos materiais. Suponha que o exemplo use o preço de venda original\(\$3.75\) por unidade. A proprietária quer saber o que aconteceria com o lucro operacional líquido se ela absorvesse o aumento de custo, então ela realiza a seguinte análise:

Ela fica surpresa ao ver que apenas um\(\$0.05\) aumento nos custos variáveis (copos) reduzirá seu lucro líquido em\(\$75\). O proprietário pode decidir que está bem com a renda mais baixa, mas se quiser manter sua renda, precisará encontrar um novo fornecedor de copos, reduzir outros custos ou repassar o aumento de preço para seus clientes. Como o aumento no custo dos copos foi um custo variável, o impacto no lucro líquido pode ser visto tomando o aumento do custo por unidade e multiplicando-o pelas unidades esperadas para serem vendidas\(1,500\), para ver o impacto na margem de contribuição, que neste caso seria uma diminuição de\(\$0.05\) \(\$75\). Isso também significa uma diminuição no lucro líquido de\(\$75\).

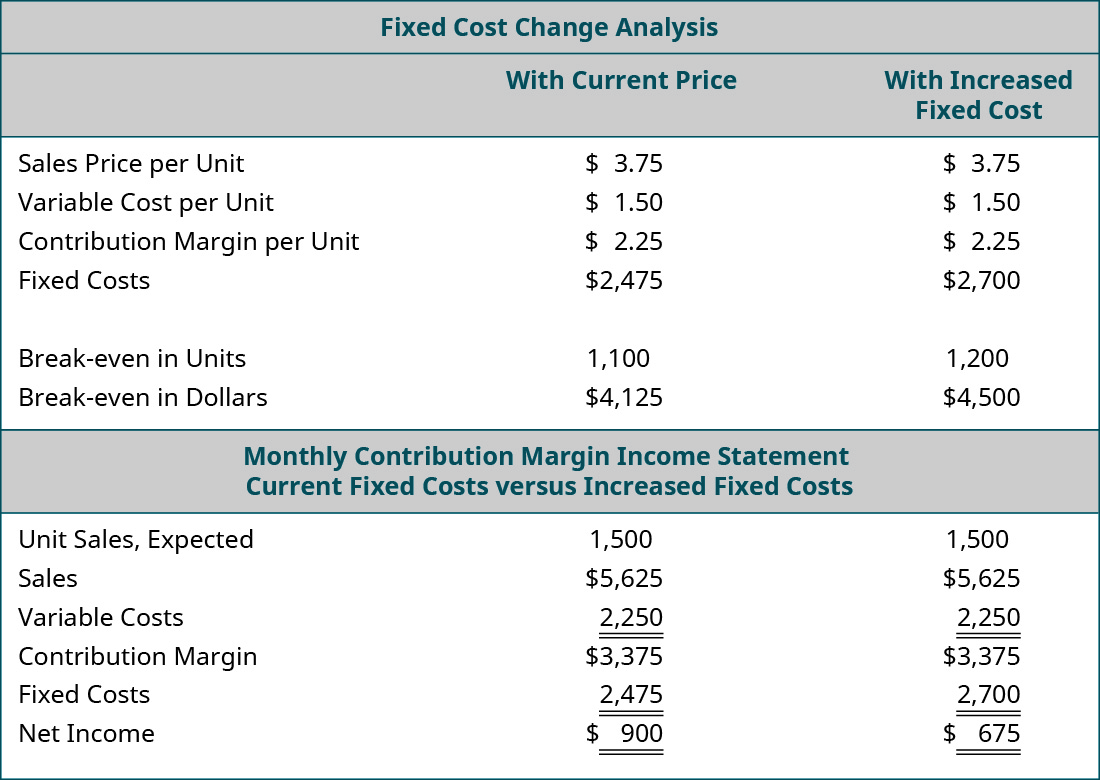

Mudança no custo fixo

O aluguel do Back Door Café está chegando para renovação. A proprietária liga para o proprietário para indicar que ela deseja renovar o contrato por mais\(5\) anos. O proprietário fica feliz em saber que ela continuará alugando com ele, mas informa que o aluguel aumentará a\(\$225\) cada mês. Ela não tem certeza se pode pagar um adicional\(\$225\) por mês e diz que precisa olhar seus números e ligará de volta para ele. Ela retira sua planilha de CVP e ajusta seus custos fixos mensais para cima em\(\$225\). Suponha que o exemplo use o preço de venda original\(\$3.75\) por unidade. Os resultados de sua análise do impacto do aumento do aluguel em seu lucro líquido anual são:

Como o aumento do aluguel é uma mudança em um custo fixo, a margem de contribuição por unidade permanece a mesma. No entanto, o ponto de equilíbrio em unidades e dólares aumenta porque mais unidades de contribuição são necessárias para cobrir o aumento\($225\) mensal nos custos fixos. Se a proprietária da Back Door concordar com o aumento do aluguel do novo contrato, ela provavelmente procurará maneiras de aumentar a margem de contribuição por unidade para compensar esse aumento nos custos fixos.

Em cada um dos exemplos anteriores, somente uma variável foi alterada: volume de vendas, custos variáveis ou custos fixos. Há algumas generalizações que podem ser feitas sobre como uma mudança em qualquer uma dessas variáveis afeta o ponto de equilíbrio. Essas generalizações estão resumidas na Tabela\(\PageIndex{1}\).

| Condição | Resultado |

|---|---|

| Aumentos no preço de venda | O ponto de equilíbrio diminui (a margem de contribuição é maior, precisa de menos vendas para atingir o ponto de equilíbrio) |

| O preço de venda diminui | Aumentos do ponto de equilíbrio (a margem de contribuição é menor, precisa de mais vendas para atingir o ponto de equilíbrio) |

| Aumento de custos variáveis | Aumentos do ponto de equilíbrio (a margem de contribuição é menor, precisa de mais vendas para atingir o ponto de equilíbrio) |

| Redução de custos variáveis | O ponto de equilíbrio diminui (a margem de contribuição é maior, precisa de menos vendas para atingir o ponto de equilíbrio) |

| Aumento dos custos fixos | Aumentos do ponto de equilíbrio (a margem de contribuição não muda, mas precisa de mais vendas para atender aos custos fixos) |

| Redução dos custos fixos | O ponto de equilíbrio diminui (a margem de contribuição não muda, mas precisa de menos vendas para atender aos custos fixos) |

LINK PARA O APRENDIZADO

Assista a este vídeo que mostra, passo a passo, como calcular o ponto de equilíbrio em unidades e dólares e com o lucro ou nível de vendas desejado para saber mais.

Alterando várias variáveis

Analisamos situações em que uma variável muda, mas, muitas vezes, mais de uma mudança ocorrerá por vez. Por exemplo, uma empresa pode precisar baixar seu preço de venda para competir, mas também pode reduzir certos custos variáveis trocando de fornecedor.

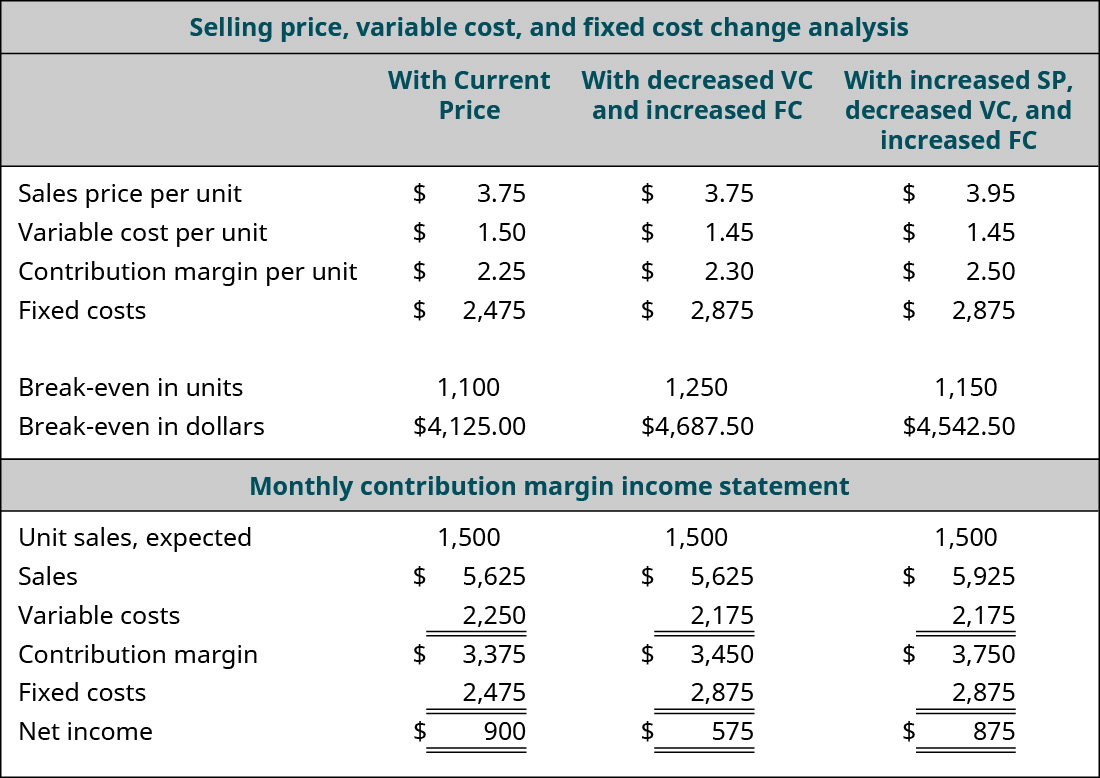

Suponha que o Back Door Café tenha a oportunidade de comprar uma nova máquina de café expresso que reduzirá a quantidade de grãos de café necessária para uma bebida de café expresso, colocando os grãos sob maior pressão. A nova máquina custará\(\$15,000\), mas diminuirá o custo variável por xícara em\(\$0.05\). A proprietária quer ver qual será o efeito na receita operacional líquida e no ponto de equilíbrio se ela comprar a nova máquina. Ela providenciou financiamento para a nova máquina e o pagamento mensal aumentará seus custos fixos\(\$400\) por mês. Ao realizar essa análise, ela obtém os seguintes resultados:

Analisando a análise “e se”, vemos que a margem de contribuição por unidade aumenta devido à\(\$0.05\) redução no custo variável por unidade. Como resultado, ela tem uma maior margem de contribuição total disponível para cobrir despesas fixas. Isso é bom, porque o pagamento mensal na máquina de café expresso representa um custo fixo aumentado. Mesmo que o índice da margem de contribuição aumente, não basta compensar totalmente o aumento nos custos fixos, e seu ponto de equilíbrio mensal aumentou de\(\$4,125.00\) para\(\$4,687.50\). Se o novo ponto de equilíbrio em unidades for um número realista (dentro da faixa relevante), ela decidirá comprar a nova máquina porque, uma vez paga, seu ponto de equilíbrio cairá e seu lucro líquido aumentará. Realizar essa análise é uma forma eficaz de gerentes e proprietários de empresas olharem para o futuro, por assim dizer, e ver o impacto que as decisões de negócios terão em sua posição financeira.

Vejamos outra opção que o proprietário do Back Door Café deve considerar ao tomar a decisão sobre essa nova máquina. O que aconteceria se ela comprasse a nova máquina para obter a economia de custos variáveis e também aumentasse seu preço em apenas\(\$0.20\)? Ela se sente confiante de que um aumento de preço tão pequeno passará praticamente despercebido por seus clientes, mas pode ajudá-la a compensar o aumento nos custos fixos. Ela executa a análise da seguinte forma:

A análise mostra o resultado esperado: um aumento na margem de contribuição por unidade, uma diminuição no ponto de equilíbrio e um aumento na receita operacional líquida. Ela alterou três variáveis em seus custos: preço de venda, custo variável e custo fixo. Na verdade, o pequeno aumento de preço quase a leva de volta ao lucro operacional líquido que ela obteve antes da compra da nova máquina de expresso.

Agora, você deve começar a entender por que a análise CVP é uma ferramenta tão poderosa. A proprietária do Back Door Café pode executar um número ilimitado desses cenários hipotéticos até atingir as metas financeiras de sua empresa. Existem muito poucas ferramentas em contabilidade gerencial tão poderosas e significativas quanto uma análise de custo-volume-lucro.

CONCEITOS NA PRÁTICA: Menus de valores

Em janeiro de 2018, o McDonald's trouxe de volta seu menu de\(\$1\) valores. Depois de descontinuar seu popular Menu Dollar seis anos antes, a nova versão tem uma lista de itens com preços não apenas em\(\$1\)\(\$2\), mas\(\$3\) também em. Como o McDonald's pode se dar ao luxo de oferecer itens do menu com esse desconto? Volume! Embora a margem de cada unidade seja muito pequena, a cadeia alimentar espera compensar a diferença na quantidade. Eles também esperam que os consumidores adicionem itens com preços mais altos (e maior margem) aos seus pedidos. 1 No entanto, a estratégia não está isenta de riscos, pois o aumento dos custos com alimentos ou mão de obra pode colocar os franqueados em uma posição em que o preço do valor não cubra os custos do produto. Os rivais Taco Bell e Dunkin' Donuts comercializaram agressivamente seus menus de valor, tornando quase impossível para o McDonald's ignorar a tendência crescente entre os consumidores de “preços de valor”. Assista a este vídeo para ver o que o McDonald's está oferecendo aos consumidores.

Notas de pé

- Zlati Meyer. “Os clientes do McDonald's esperam que os clientes aproveitem o menu New Dollar na quinta-feira.” USA Today. 3 de janeiro de 2018. https://www.usatoday.com/story/money...enu/996350001/