3.2: Calcule um ponto de equilíbrio em unidades e dólares

- Page ID

- 179414

Em Building Blocks of Managerial Accounting, você aprendeu a determinar e reconhecer os componentes fixos e variáveis dos custos e agora aprendeu sobre a margem de contribuição. Esses conceitos podem ser usados juntos para conduzir a análise de custo-volume-lucro (CVP), que é um método usado pelas empresas para determinar o que ocorrerá financeiramente se os preços de venda mudarem, os custos (fixos ou variáveis) mudarem ou o volume de vendas/produção mudarem.

É importante, primeiro, fazer várias suposições sobre as operações para entender a análise de CVP e a demonstração de resultados da margem de contribuição associada. No entanto, embora as suposições a seguir sejam típicas da análise CVP, pode haver exceções. Por exemplo, embora normalmente suponhamos que o preço de venda permanecerá o mesmo, pode haver exceções em que um desconto por quantidade possa ser permitido. Nossa análise de CVP será baseada nessas suposições:

- Os custos são lineares e podem ser claramente designados como fixos ou variáveis. Em outras palavras, os custos fixos permanecem fixos no total na faixa relevante e os custos variáveis permanecem fixos por unidade. Por exemplo, se uma empresa tem a capacidade de produzir até\(1,000\) unidades por mês de um produto com seus recursos atuais, a faixa relevante seria\(0\)\(1,000\) a. Se eles decidissem que queriam produzir\(1,800\) unidades por mês, teriam que garantir capacidade de produção adicional. Embora possam adicionar uma mudança de produção extra e produzir\(1,800\) unidades por mês sem comprar uma máquina adicional que aumentaria a capacidade de produção para\(2,000\) unidades por mês, as empresas geralmente precisam comprar equipamentos de produção adicionais para aumentar sua gama relevante. Neste exemplo, a capacidade de produção entre\(1,800\) e\(2,000\) seria uma despesa que atualmente não forneceria contribuição adicional para custos fixos.

- O preço de venda por unidade permanece constante e não aumenta ou diminui com base no volume (ou seja, os clientes não recebem descontos com base na quantidade comprada).

- No caso de empresas de manufatura, o estoque não muda porque assumimos que todas as unidades produzidas são vendidas.

- No caso de uma empresa que vende vários produtos, o mix de vendas permanece constante. Por exemplo, se formos fornecedores de bebidas, podemos supor que nossas vendas de bebidas são\(3\) unidades de cápsulas de café e duas unidades de saquinhos de chá.

Usando essas suposições, podemos começar nossa discussão sobre a análise de CVP com o ponto de equilíbrio.

Noções básicas sobre o ponto de equilíbrio

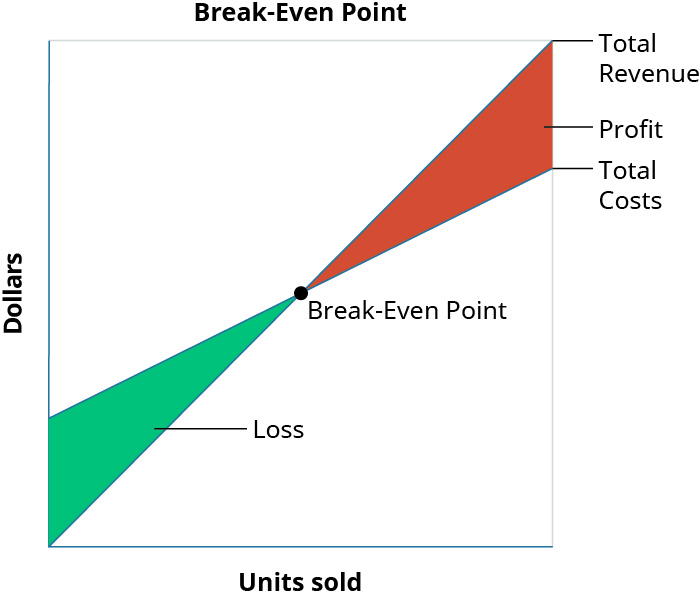

O ponto de equilíbrio é o valor em dólares (dólares totais de vendas) ou o nível de produção (total de unidades produzidas) no qual a empresa recuperou todos os custos variáveis e fixos. Em outras palavras, nenhum lucro ou perda ocorre no ponto de equilíbrio porque o custo total = a receita total. A figura\(\PageIndex{1}\) ilustra os componentes do ponto de equilíbrio:

A teoria básica ilustrada na Figura\(\PageIndex{1}\) é que, devido à existência de custos fixos na maioria dos processos de produção, nos primeiros estágios de produção e posterior venda dos produtos, a empresa perceberá uma perda. Por exemplo, suponha que, em um caso extremo, a empresa tenha custos fixos de\(\$20,000\), um preço de venda\(\$400\) por unidade e custos variáveis\(\$250\) por unidade, e não vende unidades. Perceberia uma perda de\(\$20,000\) (os custos fixos), pois não reconhecia receita ou custos variáveis. Essa perda explica por que o gráfico de custos da empresa reconheceu os custos (neste exemplo\(\$20,000\)), mesmo que não tenha havido vendas. Se posteriormente vender unidades, a perda seria reduzida em\(\$150\) (a margem de contribuição) para cada unidade vendida. Esse relacionamento continuará até atingirmos o ponto de equilíbrio, em que a receita total é igual aos custos totais. Quando atingirmos o ponto de equilíbrio para cada unidade vendida, a empresa obterá um aumento nos lucros de\(\$150\).

Para cada unidade adicional vendida, a perda normalmente é reduzida até atingir o ponto de equilíbrio. Nesse estágio, a empresa teoricamente não está obtendo lucros nem prejuízos. Após a próxima venda além do ponto de equilíbrio, a empresa começará a lucrar e o lucro continuará aumentando à medida que mais unidades forem vendidas. Embora existam exceções e complicações que possam ser incorporadas, essas são as diretrizes gerais para a análise do ponto de equilíbrio.

Como você pode imaginar, o conceito de ponto de equilíbrio se aplica a todos os empreendimentos comerciais — manufatura, varejo e serviços. Por causa de sua aplicabilidade universal, é um conceito crítico para gerentes, proprietários de empresas e contadores. Quando uma empresa começa, é importante que os proprietários saibam quando suas vendas serão suficientes para cobrir todos os seus custos fixos e começar a gerar lucro para o negócio. Empresas maiores podem considerar o ponto de equilíbrio ao investir em novas máquinas, plantas ou equipamentos para prever quanto tempo levará para que seu volume de vendas cubra custos fixos novos ou adicionais. Como o ponto de equilíbrio representa aquele ponto em que a empresa não está perdendo nem ganhando dinheiro, os gerentes precisam tomar decisões que ajudem a empresa a alcançar e superar esse ponto o mais rápido possível. Nenhuma empresa pode operar por muito tempo abaixo do ponto de equilíbrio. Eventualmente, a empresa sofrerá perdas tão grandes que será forçada a fechar suas portas.

CONSIDERAÇÕES ÉTICAS: análise de equilíbrio e lucratividade

A primeira etapa para determinar a viabilidade da decisão comercial de vender um produto ou fornecer um serviço é analisar o custo real do produto ou serviço e o cronograma de pagamento do produto ou serviço. Os gerentes éticos precisam de uma estimativa do custo de um produto ou serviço e dos fluxos de receita relacionados para avaliar a chance de atingir o ponto de equilíbrio.

Determinar um preço preciso para um produto ou serviço requer uma análise detalhada do custo e de como o custo muda à medida que o volume aumenta. Essa análise inclui o momento dos custos e dos recibos de pagamento, bem como a forma como esses custos serão financiados. Um exemplo é um contrato de serviço de TI para uma empresa em que os custos serão antecipados. Quando os custos ou atividades são antecipados, uma proporção maior dos custos ou atividades ocorre em um estágio anterior do projeto. Um contrato de serviço de TI geralmente exige muitos custos para funcionários e exige uma estimativa de pelo menos\(120\) dias dos custos dos funcionários antes que um pagamento seja recebido pelos custos incorridos. Um contrato de serviço de TI para\(\$100,000\) serviços mensais com margem de\(30\%\) lucro exigirá\(4\) meses de financiamento inicial ou\(\$280,000\) equilibrado nos quatro meses anteriores ao recebimento de um único pagamento.

O lucro geral em um determinado momento exige uma determinação cuidadosa de todos os custos associados à criação e venda do produto ou à prestação do serviço. Um contador gerencial ético fornecerá uma estimativa de custo realista, independentemente do desejo da gerência de vender um produto ou fornecer um serviço. O que pode ser um produto lucrativo em sua face precisa de uma análise adicional fornecida pelo contador gerencial.

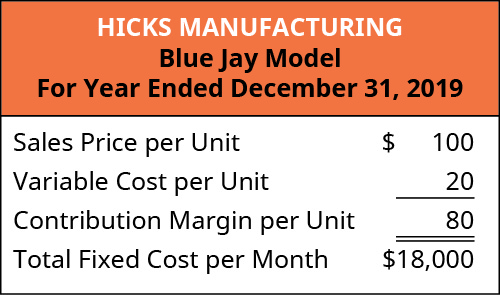

Para ilustrar o conceito de equilíbrio, retornaremos à Hicks Manufacturing e veremos a banheira de pássaros Blue Jay que eles fabricam e vendem.

LINK PARA O APRENDIZADO

Assista a este vídeo de um exemplo de como realizar as primeiras etapas da análise custo-volume-lucro para saber mais.

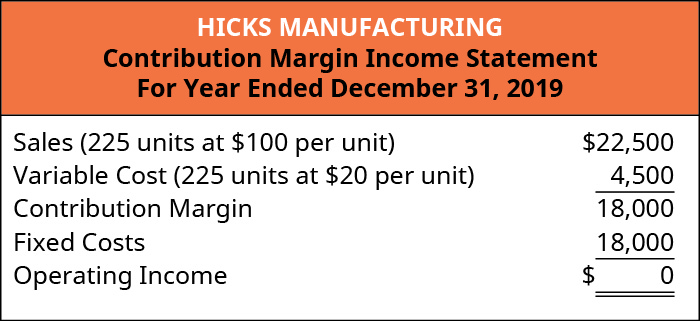

Vendas onde está a receita operacional\(\$0\)

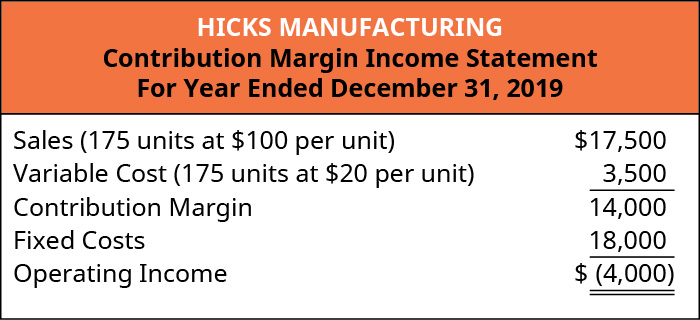

A Hicks Manufacturing está interessada em descobrir em que ponto eles param de vender sua banheira de pássaros Blue Jay Model. Eles vão se equilibrar quando a receita operacional for\(\$0\). A receita operacional é determinada subtraindo o total de custos variáveis e fixos da receita de vendas gerada por uma empresa. Em outras palavras, os gerentes da Hicks querem saber quantos banhos de pássaros Blue Jay precisarão vender para cobrir suas despesas fixas e se equilibrar. As informações sobre este produto são:

Para encontrar seu ponto de equilíbrio, usaremos a margem de contribuição do Blue Jay e determinaremos quantas margens de contribuição precisamos para cobrir as despesas fixas, conforme mostrado abaixo.

\[\text { Break-Even Point in Units: } \dfrac{\text { Total Fixed Costs }}{\text { Contribution Margin per Unit }}\]

Aplicar isso a Hicks calcula como:

\[\dfrac{$18,000}{$80}=225\ \text { units} \nonumber\]

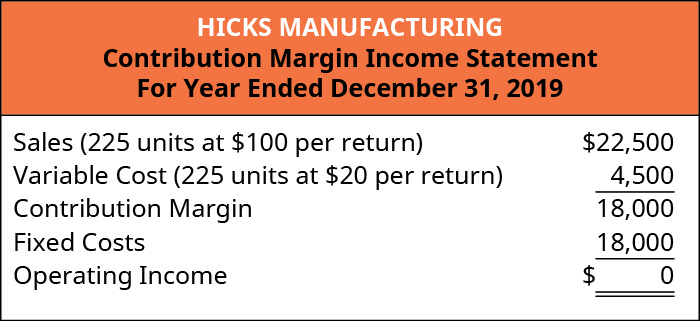

O que isso nos diz é que Hicks deve vender banheiras de pássaros\(225\) Blue Jay Model para cobrir suas despesas fixas. Em outras palavras, eles não começarão a lucrar até venderem a\(226^{th}\) unidade. Isso é ilustrado em sua declaração de renda de margem de contribuição.

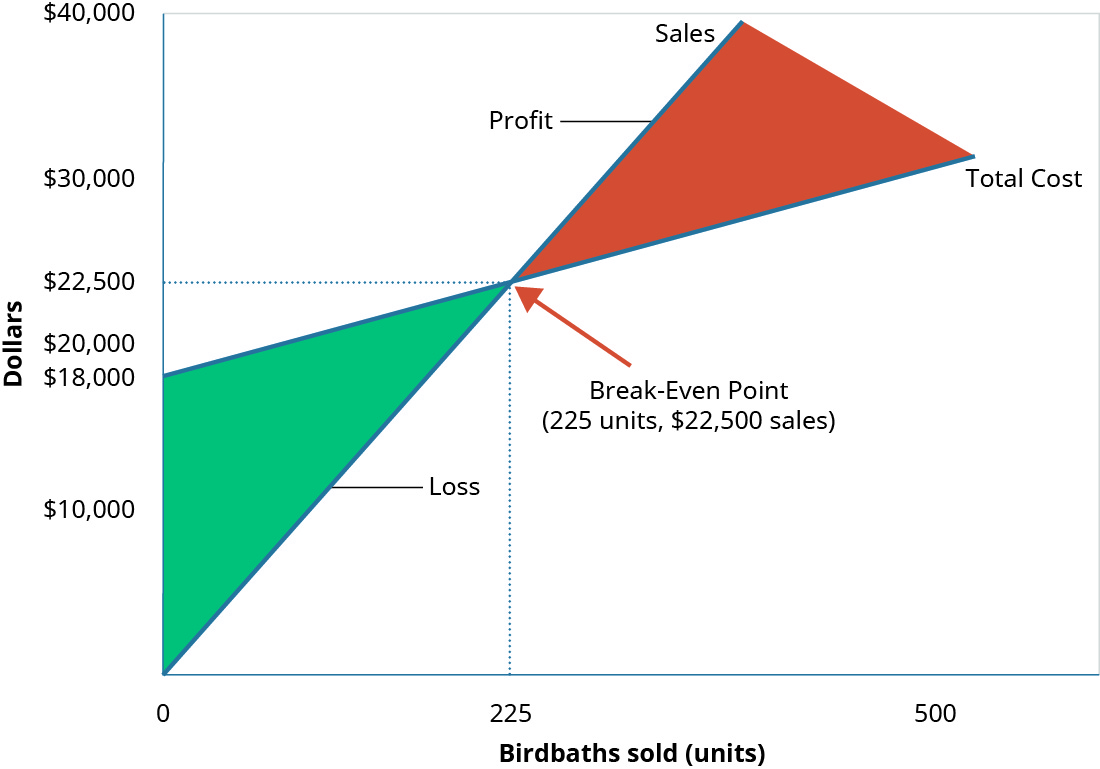

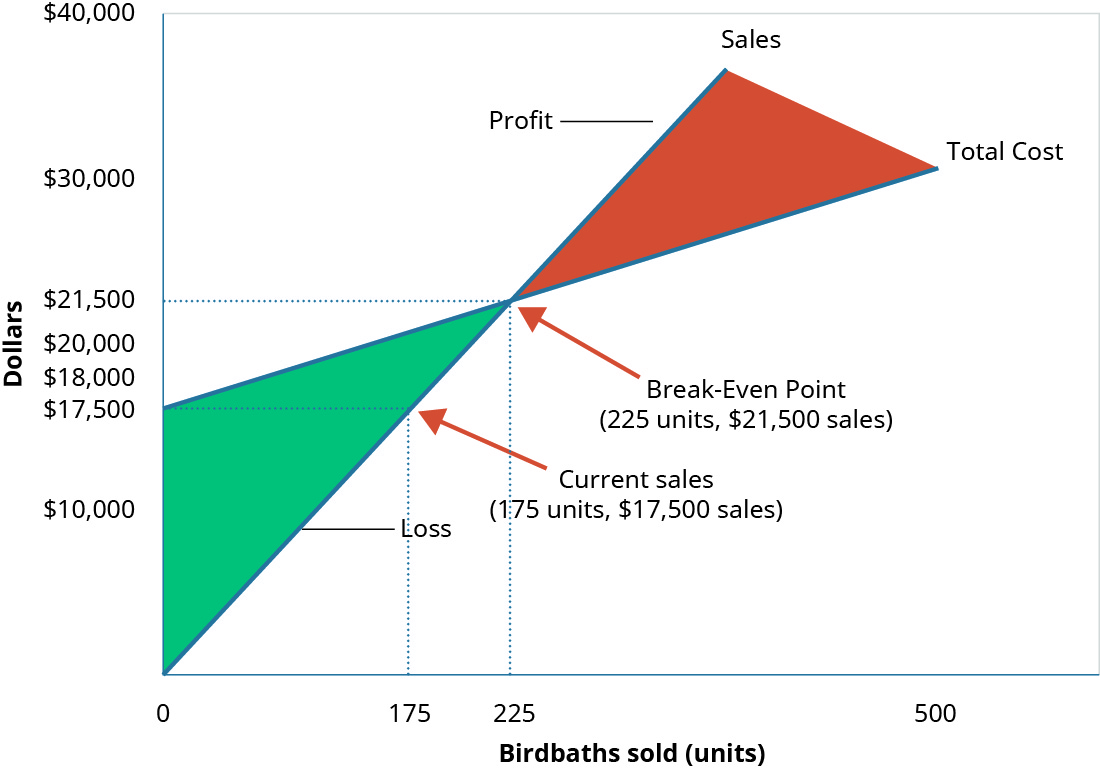

O ponto de equilíbrio da Hicks Manufacturing em um volume de vendas de\(\$22,500\) (\(225\)unidades) é mostrado graficamente na Figura\(\PageIndex{4}\).

Como você pode ver, quando a Hicks vende banheiras para pássaros\(225\) Blue Jay Model, ela não terá lucro, mas não sofrerá perdas porque todas as suas despesas fixas estão cobertas. No entanto, o que acontece quando eles não vendem\(225\) unidades? Se isso acontecer, sua receita operacional é negativa.

Vendas em que a receita operacional é negativa

Em um mês recente, inundações locais fizeram com que Hicks fechasse por vários dias, reduzindo o número de unidades que eles poderiam enviar e vender de\(225\) unidades para\(175\) unidades. As informações na Figura\(\PageIndex{5}\) refletem essa queda nas vendas.

Nas\(175\) unidades (\(\$17,500\)em vendas), a Hicks não gera receita de vendas suficiente para cobrir suas despesas fixas e sofre uma perda de\(\$4,000\). Eles não atingiram o ponto de equilíbrio das\(225\) unidades.

Vendas em que a receita operacional é positiva

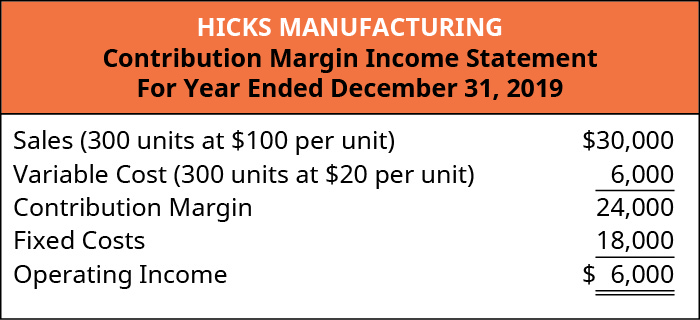

O que acontece quando Hicks tem um mês agitado e vende banhos de pássaros\(300\) Blue Jay? Já estabelecemos que a margem de contribuição das\(225\) unidades as colocará no ponto de equilíbrio. Quando as vendas excederem o ponto de equilíbrio, a margem de contribuição unitária das unidades adicionais será direcionada ao lucro. Isso se reflete em sua declaração de renda.

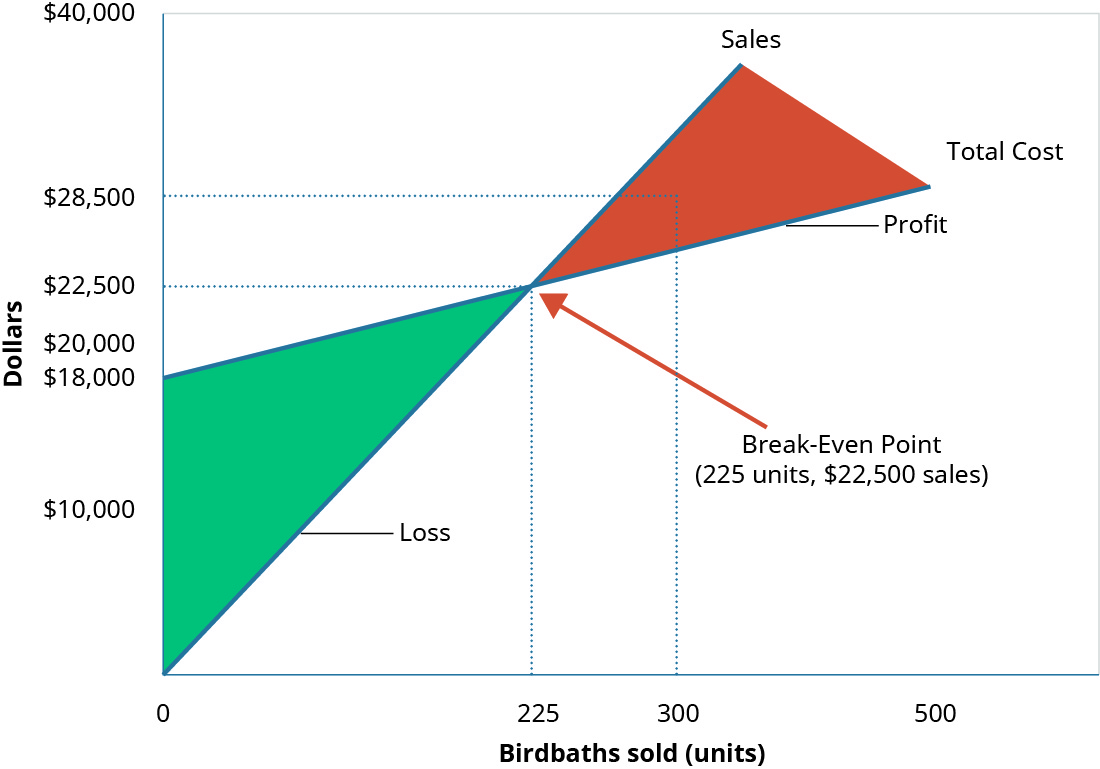

Novamente, observando o gráfico do ponto de equilíbrio (Figura\(\PageIndex{8}\)), você verá que suas vendas os levaram além do ponto em que a receita total é igual ao custo total e para a área de lucro do gráfico.

A Hicks Manufacturing pode usar as informações desses diferentes cenários para informar muitas de suas decisões sobre operações, como metas de vendas.

No entanto, usar a margem de contribuição por unidade não é a única maneira de determinar um ponto de equilíbrio. Lembre-se de que conseguimos determinar uma margem de contribuição expressa em dólares encontrando o índice da margem de contribuição. Podemos aplicar esse índice de margem de contribuição à análise de equilíbrio para determinar o ponto de equilíbrio em dólares. Por exemplo, sabemos que Hicks tinha\(\$18,000\) custos fixos e uma taxa de margem de contribuição de\(80\%\) para o modelo Blue Jay. Usaremos essa proporção (Figura\(\PageIndex{9}\)) para calcular o ponto de equilíbrio em dólares.

\[\text { Break-Even Point in Dollars }=\dfrac{\text { Fixed Costs }}{\text { Contribution Margin Ratio }} \label{eq1}\]

A aplicação da Equação\ ref {eq1} a Hicks dá este cálculo:

\[\dfrac{\$ 18,000}{0.80}=\$ 22,500 \nonumber \]

A Hicks Manufacturing terá que gerar\(\$22,500\) vendas mensais para cobrir todos os seus custos fixos. Para verificarmos se o ponto de equilíbrio da Hicks é\(\$22,500\) (ou\(225\) unidades), examinaremos novamente a declaração de renda da margem de contribuição no ponto de equilíbrio:

Saber em que nível as vendas são suficientes para cobrir despesas fixas é fundamental, mas as empresas querem ter lucro e podem usar essa análise de equilíbrio para ajudá-las.

PENSE BEM: O custo de um corte de cabelo

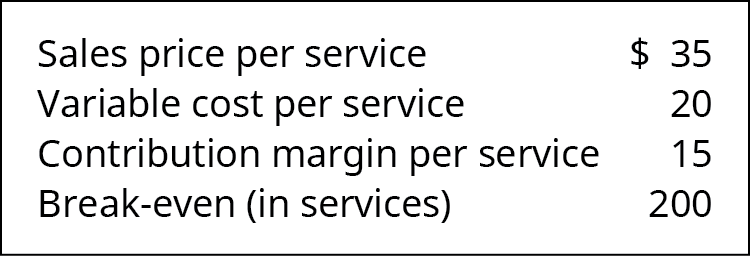

Você é gerente de um salão de cabeleireiro e quer saber quantos cortes de cabelo femininos seu salão precisa vender em um mês para cobrir os custos fixos de funcionamento do salão. Você determinou que, ao preço atual de\(\$35\) por corte de cabelo, você tem\(\$20\) custos variáveis associados a cada corte. Esses custos variáveis incluem salários de estilistas, produtos para cabelo e suprimentos para lojas. Seus custos fixos são\(\$3,000\) por mês. Você realiza uma análise de equilíbrio por unidade e descobre o seguinte:

Você tem\(4\) estilistas e você trabalhando no salão e estão abertos 6 dias por semana. Considerando o ponto de equilíbrio e o número de estilistas disponíveis, o salão algum dia empatará? Se isso acontecer, o que precisará acontecer? O que pode ser feito para atingir o ponto de equilíbrio?

Exemplos dos efeitos de custos variáveis e fixos na determinação do ponto de equilíbrio

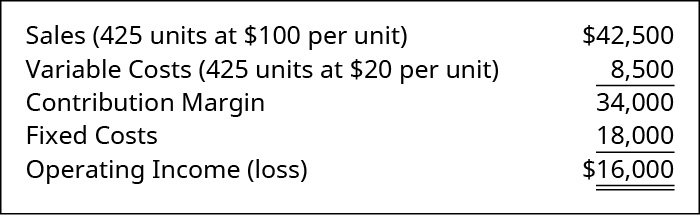

As empresas normalmente não querem simplesmente se equilibrar, pois estão no mercado para obter lucro. A análise de equilíbrio também pode ajudar as empresas a determinar o nível de vendas (em dólares ou em unidades) necessário para obter o lucro desejado. O processo para considerar o nível de lucro desejado em uma análise de equilíbrio é adicionar o nível de lucro desejado aos custos fixos e, em seguida, calcular um novo ponto de equilíbrio. Sabemos que a Hicks Manufacturing se equilibra nos banhos de pássaros\(225\) Blue Jay, mas e se eles tiverem uma meta de lucro para o mês de julho? Eles podem simplesmente adicionar essa meta aos seus custos fixos. Ao calcular um lucro-alvo, eles produzirão e (esperançosamente) venderão banhos de pássaros suficientes para cobrir os custos fixos e o lucro-alvo.

Se Hicks quiser\(\$16,000\) lucrar no mês de maio, podemos calcular seu novo ponto de equilíbrio da seguinte forma:

\[ \text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 18,000+\$ 16,000}{\$ 80}=425 \text { units } \nonumber \]

Já estabelecemos que os\(\$18,000\) custos fixos estão cobertos pela marca de\(225\) unidades, portanto,\(200\) unidades adicionais cobrirão o lucro desejado (\(200\)unidades\(× \$80\) por unidade de margem de contribuição\(= \$16,000\)). Como alternativa, podemos calcular isso em termos de dólares usando o índice da margem de contribuição.

\[ \text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin ratio }}=\dfrac{\$ 18,000+\$ 16,000}{0.80}=\$ 42,500 \nonumber \]

Conforme feito anteriormente, podemos confirmar esse cálculo usando a declaração de renda da margem de contribuição:

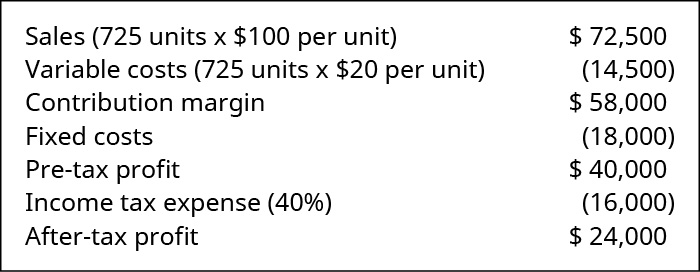

Observe que os cálculos de exemplo ignoraram o imposto de renda, o que implica que estávamos encontrando a receita operacional alvo. No entanto, as empresas podem querer determinar qual nível de vendas geraria o lucro desejado após impostos. Para encontrar o ponto de equilíbrio em um lucro pós-imposto desejado, basta converter o lucro após impostos desejado no lucro antes de impostos desejado, também conhecido como receita operacional, e seguir adiante como no exemplo. Suponha que Hicks queira ganhar\(\$24,000\) impostos após os impostos, qual nível de vendas (unidades e dólares) seria necessário para atingir essa meta? Primeiro, o lucro após impostos precisa ser convertido em um lucro desejado antes dos impostos:

\[ \text { Pre-tax desired profit }=\dfrac{\text { After-tax profit }}{(1-\text { tax rate })} \nonumber \]

Se a alíquota de imposto para Hicks for\(40\%\), então o lucro\(\$24,000\) após impostos é igual a um lucro antes de impostos de\(\$40,000\):

\[ \$ 40,000=\dfrac{\$ 24,000}{(1-0.40)} \nonumber \]

A alíquota do imposto indica o valor da despesa fiscal que resultará de quaisquer lucros e\(1-\text {tax rate}\) indica o valor restante após a retirada da despesa fiscal. O conceito é semelhante ao de comprar um item à venda. Se um item custa\(\$80\) e está à venda com\(40\%\) desconto, o valor pago pelo item é\(60\%\) do preço de venda, ou\(\$ 48(\$ 80 \times 60 \%)\). Outra forma de descobrir isso envolve duas etapas. Primeiro, encontre o desconto (\(\$80 × 40\% = \$32\)) e depois subtraia o desconto do preço de venda (\(\$80 – \$32 = \$48\)).

Impostos e lucros funcionam de forma semelhante. Se soubermos o lucro antes dos impostos\(\$100,000\) e a alíquota é\(30\%\), então as despesas fiscais são\(\$100,000 × 30\% = \$30,000\). Isso significa que a renda após impostos é\(\$100,000 – \$30,000 = \$70,000\). No entanto, na maioria das situações de equilíbrio, bem como em outras áreas de tomada de decisão, o lucro pós-imposto desejado é conhecido, e o lucro antes de impostos deve ser determinado dividindo o lucro após impostos por\(1-\text {tax rate}\).

Para demonstrar a combinação entre o lucro e os efeitos após impostos e cálculos subsequentes, vamos voltar ao exemplo da Hicks Manufacturing. Vamos supor que queremos calcular o volume alvo em unidades e receita que a Hicks deve vender para gerar uma declaração após os impostos\(\$24,000\), assumindo os mesmos custos fixos de\(\$18,000\).

Como determinamos anteriormente que\(\$24,000\) após impostos é igual a\(\$40,000\) antes de impostos, se a alíquota do imposto for\(40\%\), simplesmente usamos o ponto de equilíbrio com a fórmula de lucro desejada para determinar a meta de vendas.

\[\text { Target sales }=\dfrac{\text { (Fixed costs }+\text { Desired profit) }}{\text { Contribution margin per unit }}=\dfrac{(\$ 18,000+\$ 40,000)}{\$ 80}=725 \text { units } \nonumber \]

Esse cálculo demonstra que Hicks precisaria vender\(725\) unidades\(\$72,500\) em\(\$100\) uma unidade para gerar vendas e obter\(\$24,000\) lucros após impostos.

Como alternativa, as vendas alvo em dólares de vendas poderiam ter sido calculadas usando a taxa de margem de contribuição:

\[\text { Target sales }=\dfrac{\text { (Fixed costs + Desired profit) }}{\text { Contribution margin per unit }}=\dfrac{(\$ 18,000+\$ 40,000)}{0.80}=\$ 72,500 \nonumber \]

Mais uma vez, a declaração de renda da margem de contribuição comprova as relações de vendas e lucros.

Assim, para calcular o ponto de equilíbrio em uma determinada renda após impostos, a única etapa adicional é converter a renda após impostos em renda antes de utilizar a fórmula de equilíbrio. É bom entender o impacto dos impostos na análise do ponto de equilíbrio, pois as empresas geralmente desejam planejar com base nos efeitos pós-impostos de uma decisão, pois a parte da renda após impostos é a única parte da renda que estará disponível para uso futuro.

Aplicação de conceitos de equilíbrio para uma organização de serviços

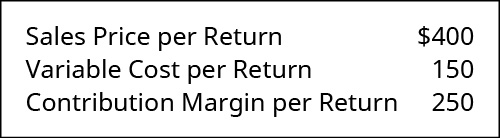

Como a análise de equilíbrio é aplicável a qualquer empresa comercial, podemos aplicar esses mesmos princípios a uma organização de serviços. Por exemplo, a Marshall & Hirito é uma empresa de contabilidade de médio porte que fornece uma ampla gama de serviços contábeis a seus clientes, mas depende muito da preparação do imposto de renda pessoal para grande parte de sua receita. Eles analisaram o custo para a empresa associado à preparação desses retornos. Eles determinaram a seguinte estrutura de custos para a preparação de uma Declaração de Imposto de Renda Individual 1040A padrão:

Eles têm custos fixos\(\$14,000\) por mês associados aos salários dos contadores responsáveis pela preparação do Formulário 1040A. Para determinar seu ponto de equilíbrio, eles primeiro determinam a margem de contribuição para o Formulário 1040A, conforme mostrado:

Agora eles podem calcular seu ponto de equilíbrio:

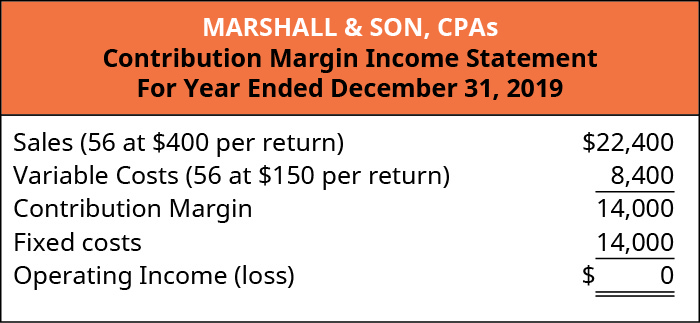

\[\text { Break-Even Point in Units }=\dfrac{\text { Total fixed costs }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000}{\$ 250}=56 \text { returns } \nonumber \]

Lembre-se de que esse é o ponto de equilíbrio em unidades (o número de declarações fiscais), mas eles também podem encontrar um ponto de equilíbrio expresso em dólares usando o índice da margem de contribuição. Primeiro, eles encontram o índice da margem de contribuição. Em seguida, eles usam a proporção para calcular o ponto de equilíbrio em dólares:

\[\text { Break-Even Point in Dollars }=\dfrac{\text { Fixed costs }}{\text { Contribution margin ratio }}=\dfrac{\$ 14,000}{0.625}=\$ 22,400 \nonumber \]

Podemos confirmar esses números preparando uma declaração de renda da margem de contribuição:

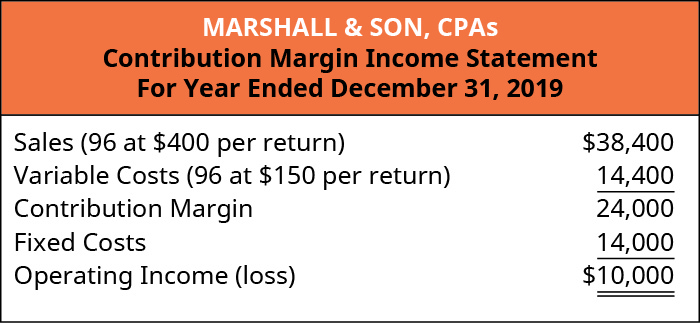

Portanto, desde que a Marshall & Hirito preparem as declarações de imposto de renda do\(56\) Formulário 1040, elas não terão lucro, mas também não sofrerão perdas. E se a Marshall & Hirito tiver uma meta de lucro mensal de\(\$10,000\)? Eles podem usar o processo de análise de equilíbrio para determinar quantos retornos precisarão preparar para cobrir suas despesas fixas e atingir sua meta de lucro:

\[\text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000+\$ 10,000}{\$ 250}=96 \text { returns } \nonumber \]

Eles precisarão preparar\(96\) devoluções durante o mês para obter\(\$10,000\) lucro. Expressar isso em dólares em vez de unidades requer que usemos o índice da margem de contribuição conforme mostrado:

\[\text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000+\$ 10,000}{0.625}=\$ 38,400 \nonumber \]

A Marshall & Hirito agora sabe que, para cobrir os custos fixos associados a esse serviço, eles devem gerar\(\$38,400\) receita. Mais uma vez, vamos verificar isso construindo uma declaração de renda da margem de contribuição:

Como você pode ver, a\(\$38,400\) receita não cobrirá apenas os custos fixos, mas fornecerá à Marshall & Hirito o\(\$10,000\) lucro (lucro líquido) que eles desejam.\(\$14,000\)

Como você aprendeu, o ponto de equilíbrio pode ser calculado usando a margem de contribuição por unidade ou a taxa da margem de contribuição. Agora que você viu esse processo, vamos dar uma olhada em um exemplo desses dois conceitos apresentados juntos para ilustrar como qualquer um dos métodos fornecerá os mesmos resultados financeiros.

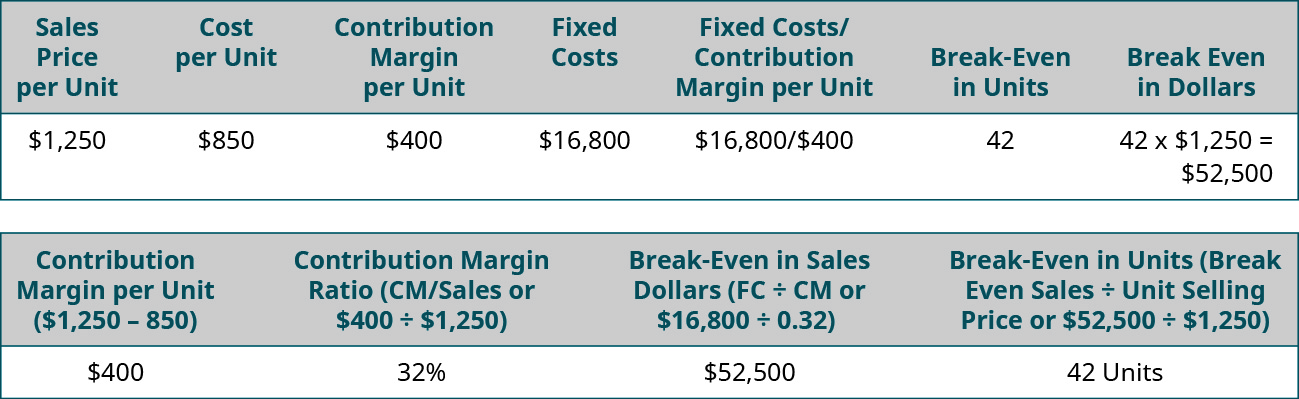

Suponha que a Channing's Chairs projete, construa e venda cadeiras de mesa ergonômicas exclusivas para uso doméstico e comercial. Sua cadeira mais vendida é a Spine Saver. \(\PageIndex{18}\)A figura ilustra como Channing poderia determinar o ponto de equilíbrio em dólares de vendas usando a margem de contribuição por unidade ou a taxa de margem de contribuição.

Observe que, em qualquer um dos cenários, o ponto de equilíbrio é o mesmo em dólares e unidades, independentemente da abordagem. Assim, você sempre pode encontrar o ponto de equilíbrio (ou um lucro desejado) em unidades e depois convertê-lo em vendas multiplicando pelo preço de venda por unidade. Como alternativa, você pode encontrar o ponto de equilíbrio em dólares de vendas e, em seguida, encontrar o número de unidades dividindo pelo preço de venda por unidade.

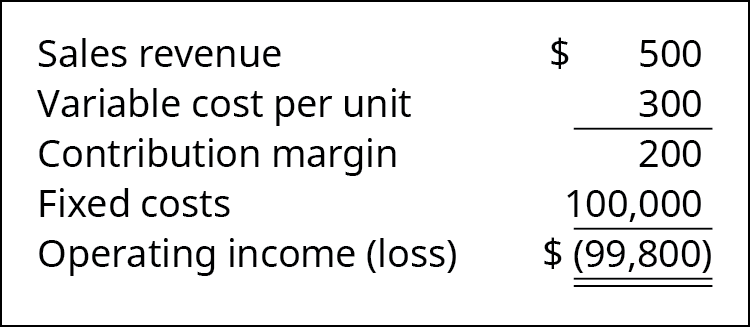

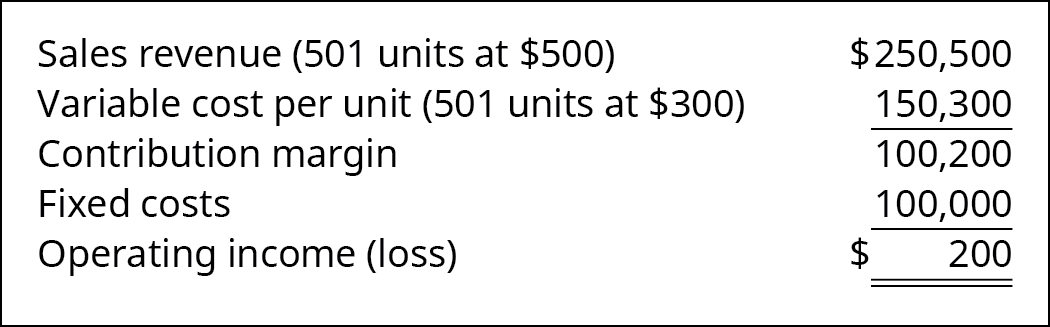

Exemplo\(\PageIndex{1}\): College Creations

A College Creations, Inc (CC), constrói um loft que é facilmente adaptável à maioria dos dormitórios ou apartamentos e pode ser montado em uma variedade de configurações. Cada loft é vendido\(\$500\), e o custo de produção de um loft é\(\$300\), incluindo todas as peças e mão de obra. CC tem custos fixos de\(\$100,000\).

- O que acontece se a CC não produzir nada?

- Agora, suponha que a CC produza e venda uma unidade (loft). Quais são seus resultados financeiros?

- Agora, o que você acha que aconteceria se eles produzissem e vendessem 501 unidades?

- Quantas unidades a CC precisaria vender para atingir o ponto de equilíbrio?

- Quantas unidades a CC precisaria vender se quisesse ter um lucro antes dos impostos\(\$50,000\)?

Solução

- Se eles não produzirem nada, eles ainda incorrerão em custos fixos de\(\$100,000\). Eles sofrerão uma perda líquida de\(\$100,000\).

- Se eles venderem uma unidade, eles terão um prejuízo líquido de\(\$99,800\).

- Se eles produzirem\(501\) unidades, eles terão uma receita operacional\(\$200\) conforme mostrado:

- O ponto de equilíbrio pode ser determinado por FC/CM por unidade: \(\$ 100,000 \div \$ 200=500\). Quinhentos lofts devem ser vendidos para se equilibrar.

- O lucro desejado pode ser tratado como um custo fixo, e o lucro-alvo seria (FC + Lucro desejado) /CM ou (\(\$100,000 + \$50,000) ÷ \$200 = 750\). Setecentos e cinquenta lofts precisam ser vendidos para atingir a renda desejada de\(\$50,000\). Outra forma de descobrir isso é saber que, depois que os custos fixos forem atendidos, a margem de contribuição\(\$200\) por unidade será direcionada ao lucro. O lucro desejado do\(\$50,000 ÷ \$200 \text { per unit contribution margin } = 250\). Isso significa que unidades\(250\) adicionais devem ser vendidas. Para atingir o ponto de equilíbrio, é necessário vender\(500\) unidades e, para alcançar o lucro desejado, são\(\$50,000\) necessárias\(250\) unidades adicionais, totalizando\(750\) unidades.