3.1: Explique a margem de contribuição e calcule a margem de contribuição por unidade, a taxa de margem de contribuição e a margem de contribuição total

- Page ID

- 179403

Antes de examinar as margens de contribuição, vamos analisar alguns conceitos-chave: custos fixos, faixa relevante, custos variáveis e margem de contribuição. Custos fixos são aqueles custos que não mudarão dentro de uma determinada faixa de produção. Por exemplo, no caso atual, os custos fixos serão a taxa de vendas do estudante de\(\$100\). Não importa quantas camisas o clube produza dentro da faixa relevante, a taxa será fixada em\(\$100\). A faixa relevante é o nível de atividade de produção previsto. Os custos fixos permanecem constantes dentro de uma faixa relevante. Se os níveis de produção excederem as expectativas, serão necessários custos fixos adicionais.

Por exemplo, suponha que os estudantes vão alugar vans da piscina motorizada de sua universidade para dirigir até a conferência. Uma van universitária comporta oito passageiros, a um custo de\(\$200\) cada van. Se eles enviassem de um a oito participantes, o custo fixo da van seria\(\$200\). Se eles enviarem de nove a dezesseis estudantes, o custo fixo seria\(\$400\) porque eles precisarão de duas vans. Consideraríamos que o alcance relevante seria entre um e oito passageiros, e o custo fixo nessa faixa seria\(\$200\). Se excederem a faixa inicial relevante, os custos fixos aumentariam\(\$400\) para nove a dezesseis passageiros.

Custos variáveis são aqueles custos que variam por unidade de produção. Os materiais diretos geralmente são custos variáveis típicos, porque você normalmente usa mais materiais diretos quando produz mais itens. Em nosso exemplo, se os alunos vendessem\(100\) camisas, assumindo um custo variável individual por camisa de\(\$10\), os custos variáveis totais seriam\(\$1,000\) (\(100 × \$10\)). Se eles vendessem\(250\) camisas, novamente assumindo um custo variável individual por camisa de\(\$10\), então os custos variáveis totais seriam\(\$2,500 (250 × \$10)\).

A margem de contribuição é o valor pelo qual o preço de venda de um produto excede seu custo variável total por unidade. Essa diferença entre o preço de venda e o custo variável por unidade é chamada de margem de contribuição porque é a contribuição por unidade para cobrir os custos fixos. Normalmente, é calculado comparando a receita de vendas gerada pela venda de um item com o custo variável do item:

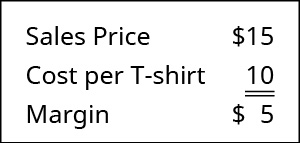

Em nosso exemplo, a receita de vendas de uma camiseta é\(\$15\) e o custo variável de uma camiseta é\(\$10\), então a margem de contribuição individual é\(\$5\). Supõe-se que essa margem de\(\$5\) contribuição cubra primeiro os custos fixos e depois seja realizada como lucro.

Como você verá, não são apenas as pequenas operações, como o cenário do clube de contabilidade fornecido no Prelude, que se beneficiam da análise de custo-volume-lucro (CVP). Em algum momento, todas as empresas se veem fazendo as mesmas perguntas básicas: Quantas unidades devem ser vendidas para atingir o nível de renda desejado? Quanto custará cada unidade? Quanto do preço de venda de cada unidade ajudará a cobrir nossos custos fixos? Por exemplo, a Starbucks enfrenta essas mesmas questões todos os dias, só que em uma escala maior. Quando eles introduzem novos itens do menu, como bebidas especiais sazonais, eles devem determinar os custos fixos e variáveis associados a cada item. Adicionar itens de menu pode não apenas aumentar seus custos fixos no curto prazo (por meio de publicidade e promoções), mas também trazer novos custos variáveis. A Starbucks precisa precificar essas bebidas de uma forma que cubra os custos variáveis por unidade e os custos fixos adicionais e contribua para o lucro líquido geral. Independentemente de quão grande ou pequena seja a empresa, entender como os custos fixos, os custos variáveis e o volume estão relacionados à renda é vital para uma tomada de decisão sólida.

Entender como usar custos fixos, custos variáveis e vendas em análises de CVP requer uma compreensão do termo margem. Você já deve ter ouvido falar que restaurantes e mercearias têm margens muito baixas, enquanto joalherias e lojas de móveis têm margens muito altas. O que significa “margem”? Em termos mais amplos, margem é a diferença entre o preço de venda de um produto ou serviço e seu custo de produção. Relembre a venda de camisetas do clube de contabilidade. A diferença entre o preço de venda por camiseta e o preço de compra das camisetas foi a margem do clube de contabilidade:

Lembre-se de que os Blocos de Construção da Contabilidade Gerencial explicaram as características dos custos fixos e variáveis e introduziram os fundamentos do comportamento dos custos. Agora, vamos aplicar esses comportamentos ao conceito de margem de contribuição. A empresa usará essa “margem” para cobrir despesas fixas e, com sorte, gerar lucro. Vamos começar examinando a margem de contribuição por unidade.

Margem de contribuição unitária

Quando a margem de contribuição é calculada por unidade, ela é chamada de margem de contribuição por unidade ou margem de contribuição unitária. Você pode encontrar a margem de contribuição por unidade usando a equação mostrada na Figura\(\PageIndex{4}\).

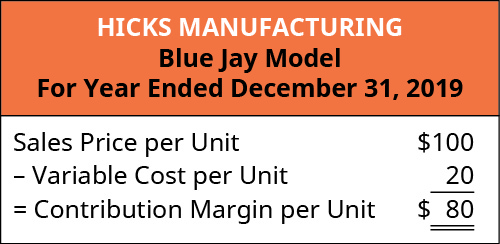

É importante observar que essa margem de contribuição unitária pode ser calculada em dólares ou em porcentagem. Para demonstrar esse princípio, vamos considerar os custos e receitas da Hicks Manufacturing, uma pequena empresa que fabrica e vende banhos para pássaros para varejistas especializados.

A Hicks Manufacturing vende seu modelo Blue Jay\(\$1100\) e incorre em custos variáveis\(\$20\) por unidade. Para calcular sua margem de contribuição por unidade, usamos a fórmula na Figura\(\PageIndex{4}\) para determinar que, por unidade, sua margem de contribuição é:

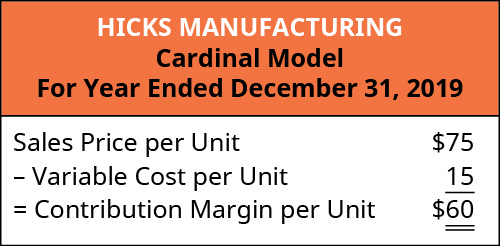

Isso significa que, para cada modelo Blue Jay vendido, eles terão que contribuir\(\$80\) para cobrir custos fixos, como aluguel, seguro e salários dos gerentes. Mas a Hicks Manufacturing fabrica e vende mais de um modelo de banho para pássaros. Eles também vendem um modelo cardinal para\(\$75\), e esses banhos de pássaros incorrem em custos variáveis\(\$15\) por unidade. Para o Modelo Cardinal, sua margem de contribuição por unidade é o preço de\(\$75\) venda menos os custos variáveis\(\$15\) por unidade é a seguinte:

Isso demonstra que, para cada modelo Cardinal que eles vendem, eles terão que contribuir\(\$60\) para cobrir custos fixos e, se sobrar algum, para o lucro. Cada produto que uma empresa fabrica ou cada serviço que uma empresa oferece terá uma margem de contribuição exclusiva por unidade. Nesses exemplos, a margem de contribuição por unidade foi calculada em dólares por unidade, mas outra forma de calcular a margem de contribuição é como uma proporção (porcentagem).

Razão de margem de contribuição

O índice da margem de contribuição é a porcentagem do preço de venda de uma unidade que excede os custos variáveis unitários totais. Em outras palavras, a margem de contribuição é expressa como uma porcentagem do preço de venda e é calculada usando esta fórmula:

Para a Hicks Manufacturing e seu modelo Blue Jay, a taxa de margem de contribuição será

Com uma taxa de margem de contribuição de\(80\%\), aproximadamente\(\$0.80\) de cada dólar de vendas gerado pela venda de um modelo Blue Jay está disponível para cobrir despesas fixas e contribuir para o lucro. O índice da margem de contribuição para o banho de pássaros implica que, para cada\(\$1\) gerado pela venda de um modelo Blue Jay, eles\(\$0.80\) contribuem para custos fixos e lucros. Assim,\(20\%\) de cada venda, o dólar representa o custo variável do item e\(80\%\) do dólar de vendas é a margem. Assim como cada produto ou serviço tem sua própria margem de contribuição por unidade, cada um tem uma taxa de margem de contribuição exclusiva. Embora esse processo seja extremamente útil para analisar a lucratividade de um único produto, bem ou serviço, os gerentes também precisam ver o “panorama geral” e examinarão a margem de contribuição total em todos os produtos, bens ou serviços.

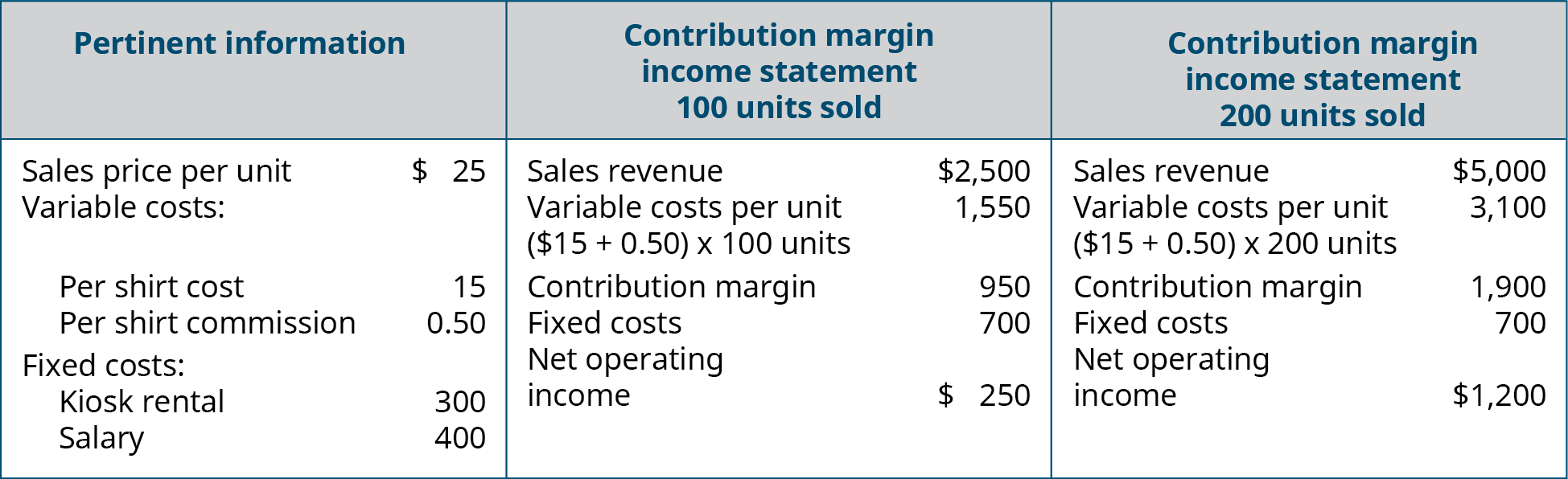

Exemplo\(\PageIndex{1}\): Margin at the Kiosk

Você aluga um quiosque no shopping por\(\$300\) um mês e o usa para vender camisetas com logotipos de faculdades e universidades de todo o mundo. Você vende cada camiseta por\(\$25\), e seu custo para cada camisa é\(\$15\). Você também paga ao seu vendedor uma comissão de\(\$0.50\) cada camiseta vendida, além de um salário\(\$400\) por mês. Construa uma declaração de renda da margem de contribuição para dois meses diferentes: em um mês, suponha que as\(100\) camisetas sejam vendidas e, no outro, suponha que as\(200\) camisetas sejam vendidas.

Solução

Margem total de contribuição

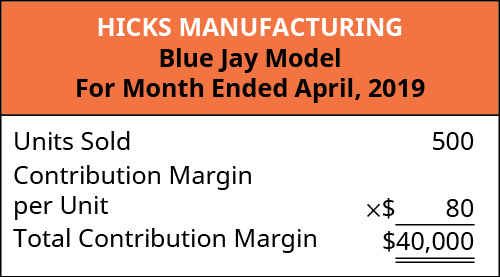

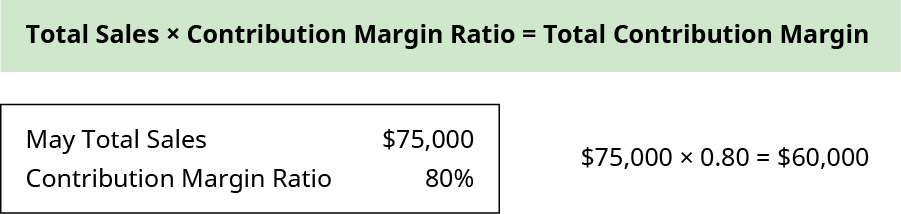

Esse “panorama geral” é obtido calculando a margem de contribuição total — o valor total pelo qual as vendas totais excedem os custos variáveis totais. Calculamos a margem de contribuição total multiplicando a margem de contribuição por unidade pelo volume de vendas ou pelo número de unidades vendidas. Essa abordagem permite que os gerentes determinem quanto lucro uma empresa está obtendo antes de pagar suas despesas fixas. Para a Hicks Manufacturing, se os gerentes quiserem determinar o quanto seu modelo Blue Jay contribui para a lucratividade geral da empresa, eles podem calcular a margem de contribuição total da seguinte forma:

No mês de abril, as vendas do modelo Blue Jay contribuíram\(\$36,000\) para custos fixos. A análise da margem de contribuição total permite que os gerentes avaliem se um determinado produto é lucrativo e como a receita de vendas desse produto contribui para a lucratividade geral da empresa. Na verdade, podemos criar uma declaração de renda especializada chamada declaração de renda de margem de contribuição para determinar como as mudanças no volume de vendas afetam os resultados financeiros.

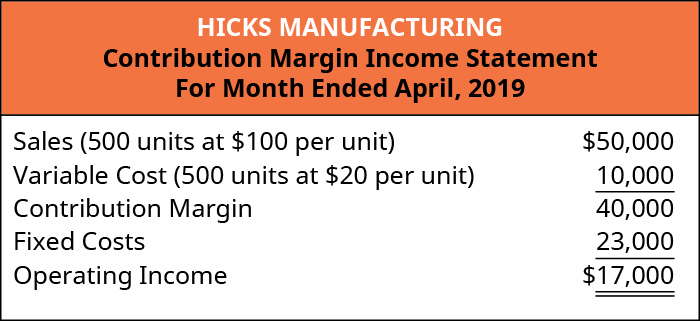

Para ilustrar como essa forma de declaração de renda pode ser usada, as declarações de renda da margem de contribuição da Hicks Manufacturing são mostradas para os meses de abril e maio.

Em abril, a Hicks vendeu a\(500\) Blue Jay Models\(\$100\) por unidade, o que resultou na receita operacional mostrada na declaração de renda da margem de contribuição:

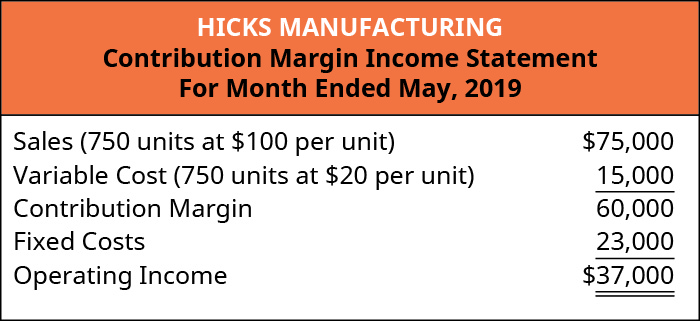

Em maio, alguns\(750\) dos modelos Blue Jay foram vendidos conforme mostrado na declaração de renda da margem de contribuição. Ao comparar as duas declarações, observe o que mudou e o que permaneceu o mesmo de abril a maio.

O uso desse formato de margem de contribuição facilita a visualização do impacto da mudança no volume de vendas na receita operacional. Os custos fixos permaneceram inalterados; no entanto, à medida que mais unidades são produzidas e vendidas, mais do preço de venda por unidade está disponível para contribuir com o lucro líquido da empresa.

Antes de prosseguir, vamos observar vários pontos-chave sobre o CVP e a declaração de renda da margem de contribuição. Primeiro, a declaração de renda da margem de contribuição é usada para fins internos e não é compartilhada com partes interessadas externas. Em segundo lugar, nesta declaração de renda especializada, quando o “lucro operacional” é mostrado, ele realmente se refere ao “lucro operacional líquido”, sem levar em conta o imposto de renda. As empresas também podem considerar os impostos ao realizar uma análise de CVP para projetar o lucro operacional líquido e o lucro líquido. (A preparação de declarações de renda de margem de contribuição com relação a impostos é abordada em cursos avançados de contabilidade; aqui, consideraremos o lucro líquido como receita operacional líquida, sem levar em conta impostos.)

Independentemente de a margem de contribuição ser calculada por unidade, calculada como um índice ou incorporada em uma demonstração de resultados, todas as três expressam quanta receita de vendas está disponível para cobrir despesas fixas e contribuir para o lucro. Vamos examinar como as três abordagens transmitem o mesmo desempenho financeiro, embora representadas de forma um pouco diferente.

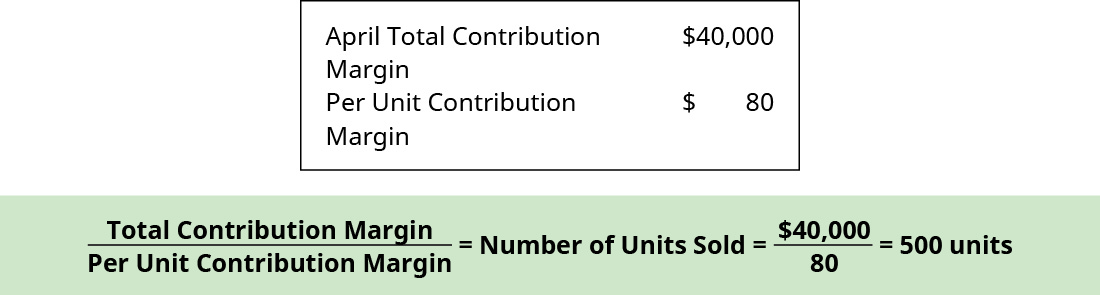

Você deve se lembrar que a margem de contribuição por unidade era\(\$80\) para um banho de pássaros Hicks Blue Jay. Quando a Hicks vendeu\(500\) unidades, cada unidade contribuiu\(\$80\) para despesas e lucros fixos, que podem ser verificados na declaração de resultados de abril:

Agora, vamos usar a declaração de renda da margem de contribuição de maio, conforme calculado anteriormente, para verificar a margem de contribuição com base no índice da margem de contribuição calculado anteriormente, que foi\(80\%\), aplicando esta fórmula:

Independentemente de como a margem de contribuição é expressa, ela fornece informações críticas para os gerentes. Entender como cada produto, bem ou serviço contribui para a lucratividade da organização permite que os gerentes tomem decisões como quais linhas de produtos devem expandir ou quais podem ser descontinuadas. Ao alocar recursos escassos, a margem de contribuição os ajudará a se concentrar nos produtos ou serviços com a maior margem, maximizando assim os lucros.

A evolução das relações custo-volume-lucro

Os relacionamentos de CVP de muitas organizações se tornaram mais complexos recentemente porque muitos trabalhos intensivos em mão-de-obra foram substituídos ou complementados com tecnologia, alterando os custos fixos e variáveis. Para as organizações que ainda são intensivas em mão-de-obra, os custos trabalhistas tendem a ser custos variáveis, pois em níveis mais altos de atividade haverá uma demanda por mais uso de mão de obra. Por exemplo, supondo que seja necessário um funcionário para cada\(50\) cliente por hora, talvez precisemos de dois trabalhadores para uma temporada média de vendas, mas durante o Dia de Ação de Graças e o Natal, a loja pode receber\(250\) clientes por hora e, portanto, precisaria de cinco trabalhadores.

No entanto, a tendência crescente em muitos segmentos da economia é converter empresas intensivas em mão-de-obra (principalmente custos variáveis) em operações altamente dependentes de equipamentos ou tecnologia (principalmente custos fixos). Por exemplo, no varejo, muitas funções que antes eram executadas por pessoas agora são executadas por máquinas ou software, como os balcões de pagamento automático em lojas como Walmart, Costco e Lowe's. Como os custos da máquina e do software geralmente são depreciados ou amortizados, esses custos tendem a ser iguais ou fixos , independentemente do nível de atividade dentro de um determinado intervalo relevante.

Na China, foram criadas mercearias totalmente não tripuladas que usam reconhecimento facial para acessar a loja. Os clientes comprarão, embalarão os itens comprados, sairão da loja e serão cobrados com base no que colocarem em suas sacolas. Além de gerenciar o processo de compra, o estoque é mantido por sensores que permitem que os gerentes saibam quando precisam reabastecer um item.

Nos Estados Unidos, processos similares de economia de mão de obra foram desenvolvidos, como a capacidade de pedir mantimentos ou fast food on-line e tê-los prontos quando o cliente chegar. Outra grande inovação que afeta os custos trabalhistas é o desenvolvimento de carros e caminhões sem motorista (principalmente custos fixos), que terão um grande impacto no número de motoristas de táxi e caminhão no futuro (principalmente custos variáveis). Esses processos de economia de mão de obra alteram a estrutura de custos da empresa? Os custos variáveis são reduzidos? E quanto aos custos fixos? Vamos analisar isso com mais detalhes.

Ao pedir comida por meio de um aplicativo, não é necessário que um funcionário receba o pedido, mas alguém ainda precisa preparar a comida e embalá-la para o cliente. Os custos variáveis associados aos salários dos tomadores de pedidos provavelmente diminuirão, mas os custos fixos associados à tecnologia adicional para permitir pedidos on-line provavelmente aumentarão. Quando os clientes de mercearia fazem seus pedidos on-line, isso não só exige maiores custos fixos para a nova tecnologia, mas também pode aumentar os custos de mão de obra variáveis, pois os funcionários são necessários para atender aos pedidos on-line dos clientes. Muitas lojas podem transferir cargos de caixa para o atendimento de pedidos on-line, em vez de contratar funcionários adicionais. Outras lojas podem fazer com que os funcionários atendam pedidos de compras on-line durante períodos de lentidão ou inatividade.

O uso de carros e caminhões sem motorista diminui os custos variáveis vinculados aos salários dos motoristas, mas requer um grande investimento em ativos de custo fixo - os veículos autônomos - e as empresas precisariam cobrar preços que lhes permitissem recuperar seus caros investimentos em tecnologia e obter lucro. Como alternativa, as empresas que dependem de empresas de transporte e entrega que usam tecnologia sem motorista podem se deparar com um aumento nos custos de transporte ou envio (custos variáveis). Esses custos podem ser maiores porque a tecnologia geralmente é mais cara quando é nova do que será no futuro, quando é mais fácil e econômica de produzir e também mais acessível. Um bom exemplo da mudança no custo de uma nova inovação tecnológica ao longo do tempo é o computador pessoal, que era muito caro quando foi desenvolvido pela primeira vez, mas diminuiu significativamente o custo desde aquela época. O mesmo provavelmente acontecerá com o tempo com o custo de criar e usar o transporte sem motorista.

Você pode se perguntar por que uma empresa negociaria custos variáveis por custos fixos. Um dos motivos pode ser atingir as metas da empresa, como ganhar participação no mercado. Outros motivos incluem ser líder no uso da inovação e na melhoria da eficiência. Se uma empresa usa a tecnologia mais recente, como pedidos e entregas on-line, isso pode ajudar a empresa a atrair um novo tipo de cliente ou criar fidelidade com clientes de longa data. Além disso, embora os custos fixos sejam mais arriscados porque existem independentemente do nível de vendas, uma vez que esses custos fixos são atendidos, os lucros aumentam. Todas essas novas tendências resultam em mudanças na composição dos custos fixos e variáveis de uma empresa e é essa composição que ajuda a determinar o lucro de uma empresa.

Como você aprenderá nos próximos capítulos, para que os negócios permaneçam lucrativos, é importante que os gerentes entendam como medir e gerenciar os custos fixos e variáveis para a tomada de decisões. Neste capítulo, começamos a examinar a relação entre volume de vendas, custos fixos, custos variáveis e lucro na tomada de decisões. Discutiremos como usar os conceitos de custos fixos e variáveis e sua relação com o lucro para determinar as vendas necessárias para atingir o ponto de equilíbrio ou alcançar o lucro desejado. Você também aprenderá a planejar mudanças no preço ou nos custos de venda, independentemente de envolver um único produto, vários produtos ou serviços.

Decidindo entre pedidos

Você está avaliando pedidos de dois novos clientes, mas só poderá aceitar um dos pedidos sem aumentar seus custos fixos. A gerência orientou você a escolher o que é mais lucrativo para a empresa. O cliente A está solicitando\(500\) unidades e está disposto a pagar\(\$200\) por unidade, e essas unidades têm uma margem de contribuição\(\$60\) por unidade. O cliente B está solicitando\(1,000\) unidades e está disposto a pagar\(\$140\) por unidade, e essas unidades têm uma taxa de margem de contribuição de\(40\%\). Qual pedido você seleciona e por quê?

LINK PARA O APRENDIZADO

Assista a este vídeo da Investopedia analisando o conceito de margem de contribuição para saber mais. Lembre-se de que a margem de contribuição por venda contribui primeiro para atender aos custos fixos e depois para o lucro.