3.5: Calcular e interpretar a margem de segurança e alavancagem operacional de uma empresa

- Page ID

- 179369

Nossa discussão sobre a análise de CVP se concentrou nas vendas necessárias para atingir o ponto de equilíbrio ou alcançar o lucro desejado, mas dois outros conceitos são úteis em relação às nossas vendas de equilíbrio. Esses conceitos são margem de segurança e alavancagem operacional.

Margem de segurança

A margem de segurança de uma empresa é a diferença entre suas vendas atuais e suas vendas de equilíbrio. A margem de segurança informa à empresa o quanto ela pode perder em vendas antes que ela comece a perder dinheiro ou, em outras palavras, antes que a empresa caia abaixo do ponto de equilíbrio. Quanto maior for a margem de segurança, menor será o risco de não se equilibrar ou incorrer em perdas. Para calcular a margem de segurança, usamos a seguinte fórmula:

\[\text { Margin of Safety in Dollars }=\text { Total Budgeted (or actual sales) - Break-Even Sales } \]

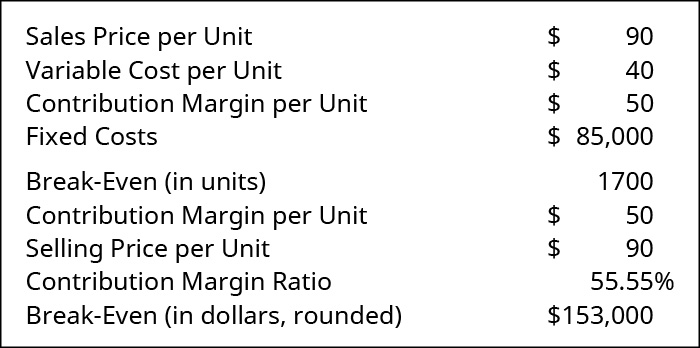

Vejamos a Manteo Machine, uma empresa que maquina peças que depois são vendidas e usadas na fabricação de equipamentos agrícolas. Para seu produto principal, a análise do ponto de equilíbrio é a seguinte:

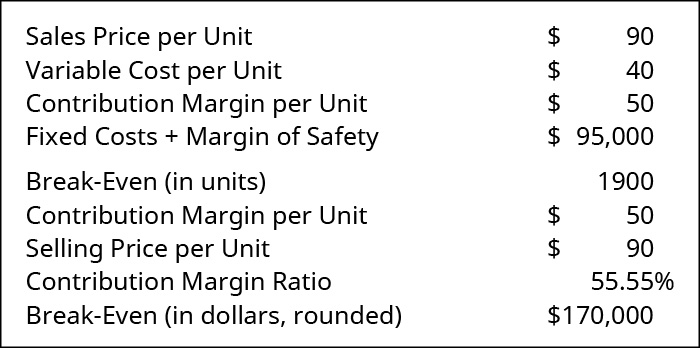

A interpretação dessas informações diz à Manteo Machine que, quando as vendas forem iguais\(\$153,000\), elas estarão no ponto de equilíbrio. No entanto, assim que as vendas caírem abaixo desse valor, elas terão lucro operacional líquido negativo. Eles decidiram que querem uma margem de segurança de\(\$10,000\). Eles podem adicionar isso como se fosse um custo fixo (da mesma forma que adicionamos o lucro-alvo anteriormente) e, em seguida, encontrar um novo ponto de equilíbrio que inclua uma\(\$10,000\) margem de segurança. Se eles abordassem isso dessa perspectiva, seu novo ponto de equilíbrio apareceria da seguinte forma:

Conforme mostrado na Figura\(\PageIndex{2}\), a margem de segurança das\(1,900\) unidades é encontrada em (\(\text { (FC + Margin of Safety)/CM per unit }=\$ 95,000 / \$ 50\)). Portanto,\(1,900\) as unidades devem ser vendidas para atender ao custo fixo e ter uma\(\$10,000\) margem de segurança. Outra forma de ver isso é perceber que a\(\$10,000\) margem de segurança será atingida em\(\$50\) incrementos com base na margem de contribuição atual. Isso significa que a empresa precisará vender mais\(200\) unidades, o que é um\(\$18,000\) acréscimo em vendas para ter a margem de segurança desejada. O verdadeiro ponto de equilíbrio, em que apenas os custos fixos eram atendidos, eram\(1,700\) as unidades ou\(\$153,000\) as vendas. O ponto em que a empresa teria uma\(\$10,000\) margem de segurança são\(1,900\) as unidades ou\(\$171,000\) as vendas. Observe que o novo nível de unidades são as unidades de equilíbrio de\(1,700\) mais as\(200\) unidades para a margem de segurança. O mesmo pode ser visto com o dólar de vendas. O novo nível de dólares de vendas desejados é o equilíbrio de vendas de\(\$153,000\) mais o adicional\(\$18,000\) em vendas pela margem de segurança.

A margem de segurança também pode ser determinada quando uma empresa conhece seu volume de vendas. Por exemplo, a Manteo Machine vendeu\(2,500\) unidades em março e quer saber sua margem de segurança nesse volume de vendas:

A partir dessa análise, a Manteo Machine sabe que as vendas terão que diminuir\(\$72,000\) em relação ao nível atual antes de voltarem às operações de equilíbrio e correm o risco de sofrer perdas.

Considerações éticas: a importância da análise de alcance relevante

A tomada de decisões gerenciais éticas exige que as informações sejam comunicadas de forma justa e objetiva. A falha em incluir a demanda por produtos individuais na mistura de produtos da empresa pode ser enganosa. Fornecer informações contábeis gerenciais enganosas ou imprecisas pode fazer com que uma empresa não seja lucrativa. Ignorar a (s) faixa (s) relevante (s) ao estabelecer suposições sobre o comportamento dos custos e ignorar a demanda real pelo produto no mercado da empresa também distorce as informações fornecidas à gerência e pode fazer com que a gerência da empresa produza produtos que não podem ser vendidos.

Muitas empresas preferem considerar a margem de segurança como uma porcentagem das vendas, em vez de uma quantia em dólares. Para expressar a margem de segurança como uma porcentagem, dividimos a margem de segurança (em dólares) pelo volume total de vendas orçado ou real. A fórmula para expressar a margem de segurança em porcentagem é:

\[\text { Margin of Safety Percentage }=\dfrac{\text { Margin of Safety (dollars) }}{\text { Total Budget (or Actual) Sales (dollars) }} \]

Anteriormente, calculamos a margem de segurança da Manteo Machine como\(\$72,000\). Em porcentagem, seria

\[\dfrac{\$ 72,000}{\$ 225,000}=0.32 \text { or } 32 \% \nonumber \]

Isso diz à gerência que, desde que as vendas não diminuam em mais de\(32\%\), elas não estarão operando no ponto de equilíbrio ou próximo a ele, onde correriam um risco maior de sofrer uma perda. Freqüentemente, a margem de segurança é determinada quando os orçamentos e as previsões de vendas são feitos no início do ano fiscal e também são revisados regularmente durante os períodos de planejamento operacional e estratégico.

alavancagem operacional

Da mesma forma que os gerentes controlam o risco de incorrer em um prejuízo líquido observando sua margem de segurança, estar ciente da alavancagem operacional da empresa é fundamental para o bem-estar financeiro da empresa. A alavancagem operacional é uma medida de quão sensível é a receita operacional líquida a uma variação percentual nos dólares de vendas. Normalmente, quanto maior o nível de custos fixos, maior o nível de risco. No entanto, à medida que os volumes de vendas aumentam, a recompensa geralmente é maior com custos fixos mais altos do que com custos variáveis mais altos. Em outras palavras, quanto maior o risco, maior a recompensa.

Primeiro, vamos analisar isso a partir de um exemplo geral para entender a recompensa. Suponha que você tivesse que\(\$10,000\) investir e estivesse debatendo entre colocar esse dinheiro em títulos de baixo risco, ganhar\(3\%\) ou arriscar, e comprar ações em uma nova empresa que atualmente não é lucrativa, mas tem um produto inovador que muitos analistas prevêem que decolará e será a próxima “grande novidade”. Obviamente, há mais risco em comprar as ações do que com a compra dos títulos. Se a empresa continuar não lucrativa ou falhar, você perderá todo ou parte do seu investimento, enquanto os títulos são menos arriscados e continuarão pagando\(3\%\) juros. No entanto, o risco associado ao investimento em ações pode resultar em uma recompensa muito maior se a empresa for bem-sucedida.

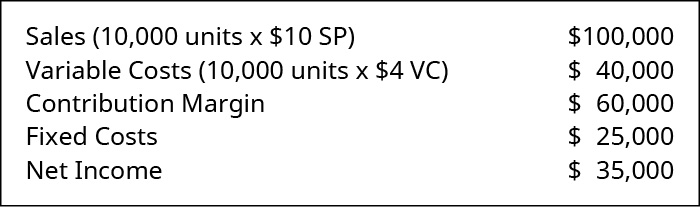

Então, como isso se relaciona com custos fixos e empresas? As empresas têm muitos tipos de custos fixos, incluindo salários, seguros e depreciação. Esses custos estão presentes independentemente de nossos níveis de produção ou vendas. Isso torna os custos fixos mais arriscados do que os custos variáveis, que só ocorrem se produzirmos e vendemos itens ou serviços. À medida que vendemos itens, aprendemos que a margem de contribuição vai primeiro para o cumprimento dos custos fixos e depois para os lucros. Aqui está um exemplo de como as mudanças nos custos fixos afetam a lucratividade.

A Gray Co. tem a seguinte declaração de renda:

Qual é o efeito da mudança\(\$10,000\) de custos fixos para custos variáveis? Qual é o efeito da mudança\(\$10,000\) de custos variáveis para custos fixos?

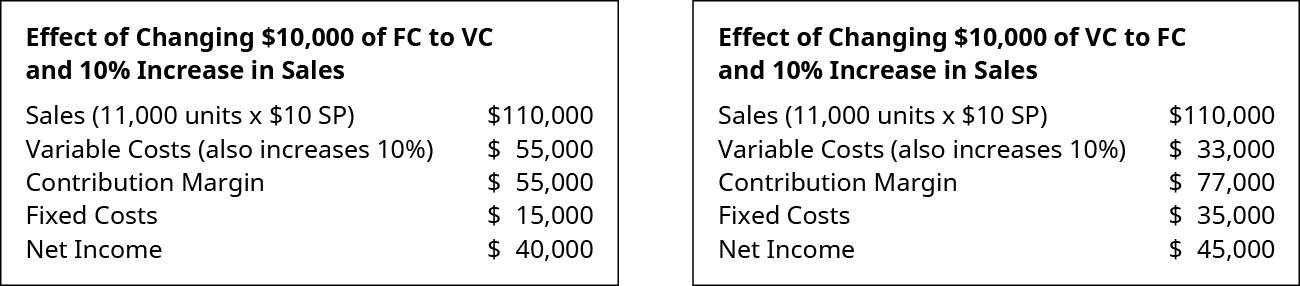

Observe que, nesse caso, o lucro líquido da empresa permaneceu o mesmo. Agora, observe o efeito no lucro líquido de mudar os custos fixos para variáveis ou os custos variáveis para custos fixos à medida que o volume de vendas aumenta. Imagine que o volume de vendas aumente\(10\%\) em

Como você pode ver neste exemplo, transferir custos variáveis para custos fixos, como fazer com que funcionários horistas sejam assalariados, é mais arriscado, pois os custos fixos são mais altos. No entanto, o retorno, ou lucro líquido resultante, é maior à medida que o volume de vendas aumenta.

É por isso que as empresas estão tão preocupadas em gerenciar seus custos fixos e variáveis e, às vezes, transferem os custos de uma categoria para outra para gerenciar esse risco. Alguns exemplos incluem, conforme mencionado anteriormente, a transferência de funcionários horistas (variável) para funcionários assalariados (fixos) ou a substituição de um funcionário (variável) por uma máquina (fixa). Lembre-se de que gerenciar esse tipo de risco não afeta apenas a alavancagem operacional, mas também pode afetar o moral e o clima corporativo.

Conceitos na prática: alavancagem operacional flutuante - por que as lojas adicionam faixas de pagamento de autoatendimento?

As flutuações da alavancagem operacional resultam de mudanças na estrutura de custos de uma empresa. Embora qualquer mudança nos custos variáveis ou fixos altere a alavancagem operacional, as flutuações geralmente resultam da decisão da gerência de transferir os custos de uma categoria para outra. Como mostra o próximo exemplo, a vantagem pode ser grande quando há crescimento econômico (aumento das vendas); no entanto, a desvantagem pode ser igualmente grande quando há declínio econômico (diminuição das vendas). Esse é o risco que deve ser gerenciado ao decidir como e quando fazer com que a alavancagem operacional flutue.

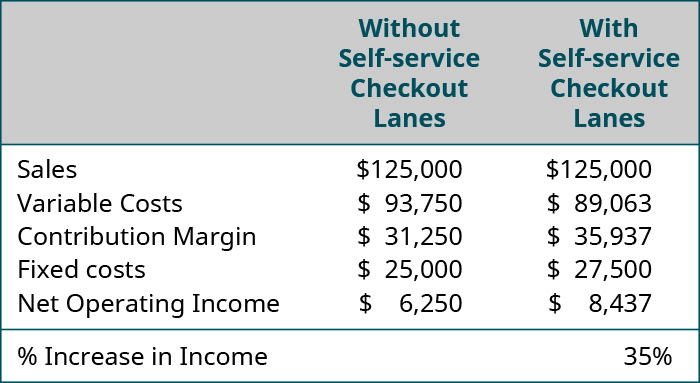

Considere o impacto da redução dos custos variáveis (menos faixas de pagamento com funcionários) e do aumento dos custos fixos (mais faixas de autoatendimento). Uma loja com vendas\(\$125,000,000\) por ano instala algumas faixas de pagamento de autoatendimento. Isso aumenta seus custos fixos\(10\%\), mas reduz seus custos variáveis em\(5\%\). Como\(\PageIndex{7}\) mostra a Figura, no nível atual de vendas, isso pode produzir um grande\(35\%\) aumento na receita operacional líquida. E, se a mudança resultar em maiores vendas, o aumento na receita operacional líquida seria ainda mais dramático. Faça as contas e você verá que cada\(1\%\) aumento nas vendas produziria um\(6\%\) aumento no lucro operacional líquido: valeu a pena a mudança, de fato.

(em\(000\) s) Sem faixas de checkout de autoatendimento, com faixas de checkout de autoatendimento (respectivamente): Vendas\(\$125,000\),\(125,000\); Custos variáveis,; Margem de contribuição\(93,750\),\(89,063\); Custos\(25,000\) fixos\(31,250\),\(35,938\); Lucro operacional líquido\(6,250 8,438\); Aumento percentual em\(27,500\) \(35\)Percentual de renda.

No entanto, a empresa neste exemplo também enfrenta um risco de queda. Se os clientes não gostassem da mudança o suficiente para que as vendas diminuíssem em mais de\(6\%\), o lucro operacional líquido cairia abaixo do nível original\(\$6,250\) e poderia até se tornar uma perda.

A alavancagem operacional tem um efeito multiplicador. Um efeito multiplicador é aquele em que uma mudança em uma entrada (como custo variável por unidade) em uma determinada porcentagem tem um efeito maior (um efeito percentual maior) na produção (como lucro líquido). Para explicar o conceito de efeito multiplicador, pense em ter que abrir uma caixa de madeira muito grande e pesada. Você pode puxar e puxar com as mãos o dia todo e ainda não exercer força suficiente para abri-la. Mas e se você usasse uma alavanca na forma de uma alavanca para multiplicar seu esforço e força? Para cada quantidade adicional de força aplicada à alavanca, uma quantidade muito maior de força é aplicada à caixa. Antes que você perceba, você tem a caixa aberta. A alavancagem operacional funciona de forma muito semelhante a essa alavancagem: se a alavancagem operacional for alta, um aumento muito pequeno nas vendas pode resultar em um grande aumento na receita operacional líquida.

Como uma empresa aumenta sua alavancagem operacional? A alavancagem operacional é uma função da estrutura de custos, e as empresas que têm uma alta proporção de custos fixos em sua estrutura de custos têm maior alavancagem operacional. Há, no entanto, um lado cautelar na alavancagem operacional. Como a alta alavancagem operacional é o resultado de altos custos fixos, se o mercado de produtos, bens ou serviços da empresa diminuir, ou se a demanda por produtos, bens ou serviços da empresa diminuir, a empresa pode se ver obrigada a pagar por custos fixos com pouca ou nenhuma receita de vendas de sobra. Os gerentes que tomaram a decisão de buscar grandes aumentos no lucro operacional líquido por meio do uso da alavancagem operacional descobriram que, quando a demanda do mercado cai, seu único recurso é fechar suas portas. Na verdade, muitas grandes empresas estão tomando a decisão de transferir os custos dos custos fixos para protegê-las desse mesmo problema.

Link para o aprendizado

Durante períodos de queda nas vendas, há muitos exemplos de empresas trabalhando para afastar os custos dos custos fixos. Este artigo do Yahoo Finance relata que muitas companhias aéreas estão mudando sua estrutura de custos para se afastarem dos custos fixos e passarem para os custos variáveis, como a Delta Airlines. Embora estejam diminuindo sua alavancagem operacional, a diminuição do risco de insolvência mais do que compensa isso.

Para calcular o grau de alavancagem operacional em um determinado nível de vendas, aplicaremos a seguinte fórmula:

\[\text { Degree of Operating Leverage }=\dfrac{\text { Contribution Margin }}{\text { Net Operating Income }} \]

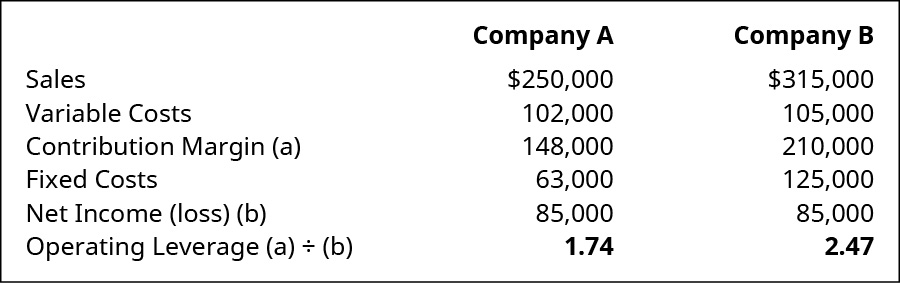

Para explicar melhor o conceito de alavancagem operacional, examinaremos duas empresas e suas posições de alavancagem operacional:

Ambas as empresas têm o mesmo lucro líquido de\(\$85,000\), mas a empresa B tem um maior grau de alavancagem operacional porque seus custos fixos são maiores do que os da empresa A. Se quisermos ver como a alavancagem operacional afeta o lucro operacional líquido, podemos aplicar a seguinte fórmula:

\[\text {Degree of percentage Operating Leverage } \times \text { Percentage Change in Sales } = \text { Net Operating Income}\]

Vamos supor que tanto a empresa A quanto a empresa B estejam prevendo um aumento de 10% nas vendas. Com base em seus respectivos graus de alavancagem operacional, qual será sua variação percentual na receita operacional líquida?

\[\begin{array}{l}{\text { Company } \mathrm{A}: 1.71 \times 10 \%=17.4 \%} \\ {\text { Company } \mathrm{B}: 2.47 \times 10 \%=24.7 \%}\end{array} \nonumber \]

Para a empresa A, para cada\(10\%\) aumento nas vendas, o lucro operacional líquido aumentará\(17.4\%\). Mas a empresa B tem um grau muito maior de alavancagem operacional, e um\(10\%\) aumento nas vendas resultará em um\(24.7\%\) aumento na receita operacional líquida. Esses exemplos mostram claramente por que, durante os períodos de crescimento, as empresas estão dispostas a correr o risco de incorrer em custos fixos mais altos em troca de grandes ganhos percentuais no lucro operacional líquido. Mas o que acontece nos períodos em que a renda diminui?

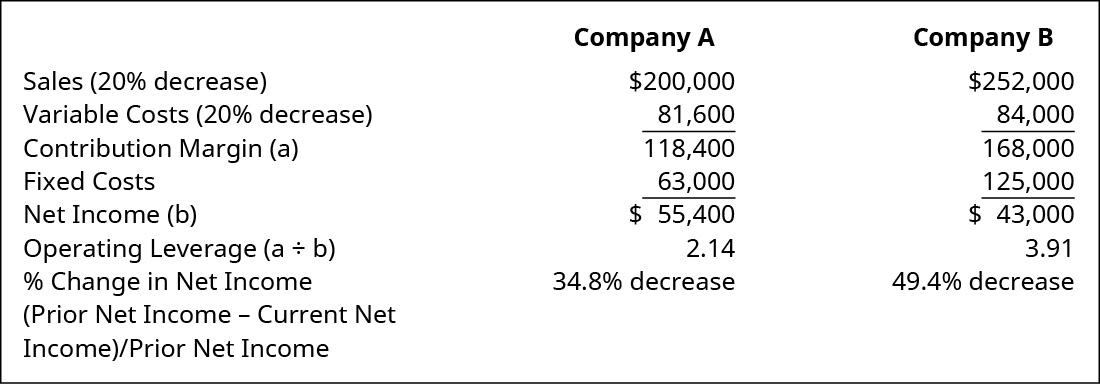

Retornaremos à Empresa A e à Empresa B, só que desta vez, os dados mostram que houve uma\(20\%\) diminuição nas vendas. Observe que o grau de alavancagem operacional muda para cada empresa. A renda reduzida resultou em uma maior alavancagem operacional, o que significa um maior nível de risco.

É igualmente importante perceber a redução percentual na receita de ambas as empresas. A diminuição nas vendas\(20\%\) resultou em uma\(31.9\%\) diminuição no lucro líquido da Empresa A. Para a Empresa B, a\(20\%\) diminuição nas vendas resultou em uma\(46.9\%\) diminuição no lucro líquido. Isso também poderia ter sido encontrado considerando a alavancagem operacional inicial vezes a\(20\%\) diminuição:

\[\begin{array}{l}{\text { Company } A: 20 \% \text { decreases } \times 1.74 \text { operating leverage }=34.8 \% \text { decrease in net income }} \\ {\text { Company } B: 20 \% \text { decreases } \times 2.47 \text { operating leverage }=49.4 \% \text { decrease in net income }}\end{array} \nonumber \]

Esse exemplo também mostra por que, durante períodos de declínio, as empresas buscam maneiras de reduzir seus custos fixos para evitar grandes reduções percentuais no lucro operacional líquido.

Pense bem: custos de movimentação

Você é o contador gerencial de uma grande empresa de manufatura. A empresa tem vendas bem acima de seu ponto de equilíbrio, mas historicamente carregou a maior parte de seus custos como custos fixos. As perspectivas para o setor em que você está não são positivas. Como você poderia afastar mais custos dos custos fixos para colocar a empresa em uma posição financeira melhor se o setor, de fato, sofrer uma queda?

Aplicação contínua: Viking Grocery Stores

Você pode se perguntar por que o setor de alimentos não é comparável a outros grandes varejistas, como ferragens ou grandes lojas de artigos esportivos. Assim como outros grandes varejistas, o setor de alimentos tem um mix de produtos semelhante, com um grande número de marcas famosas e marcas domésticas. A principal diferença, então, é que a margem de lucro por dólar de vendas (ou seja, lucratividade) é menor do que a de um varejista típico de grandes caixas. Além disso, a rotatividade do estoque e o grau de deterioração do produto são maiores nos supermercados. No geral, embora os custos fixos e variáveis sejam semelhantes aos de outros grandes varejistas, uma mercearia deve vender grandes quantidades para gerar receita suficiente para cobrir esses custos.

Isso se reflete no plano de negócios. Ao contrário de um fabricante, uma mercearia terá centenas de produtos ao mesmo tempo com vários níveis de margem, todos os quais serão levados em consideração no desenvolvimento de sua análise de equilíbrio. Analise um plano de negócios desenvolvido pela Viking Grocery Stores ao considerar a abertura de uma nova unidade em Springfield, Missouri, para ver como uma mercearia desenvolve um plano de negócios e um ponto de equilíbrio com base em vários produtos.