2.2: Identificar e aplicar padrões básicos de comportamento de custos

- Page ID

- 179407

Agora que identificamos os três principais tipos de negócios, vamos identificar comportamentos de custo e aplicá-los ao ambiente de negócios. Na contabilidade gerencial, diferentes empresas usam o termo custo de maneiras diferentes, dependendo de como usarão as informações de custo. Decisões diferentes exigem custos diferentes, classificados de maneiras diferentes. Por exemplo, um gerente pode precisar de informações de custo para planejar o próximo ano ou para tomar decisões sobre a expansão ou descontinuação de um produto ou serviço. Na prática, a classificação dos custos muda à medida que o uso dos dados de custo muda. De fato, um custo único, como aluguel, pode ser classificado por uma empresa como custo fixo, por outra empresa como custo comprometido e até mesmo por outra empresa como custo de período. Compreender as diferentes classificações de custos e como determinados custos podem ser usados de maneiras diferentes é fundamental para a contabilidade gerencial.

considerações éticas: Instituto de Contadores Gerenciais e Certificação de Contador Gerencial Certificado

Os contadores gerenciais fornecem às empresas uma visão clara e direta dos efeitos monetários de qualquer ação operacional específica em consideração. Espera-se que eles relatem informações financeiras de forma transparente e ética. O Institute of Management Accountants (IMA) oferece a certificação Certified Management Accountant (CMA). Os membros do IMA e os CMAs concordam em defender um conjunto de princípios éticos que inclui honestidade, justiça, objetividade e responsabilidade. Qualquer contador gerencial, mesmo que não seja membro do IMA ou CMA certificado, deve agir de acordo com esses princípios e incentivar os colegas de trabalho a seguir os princípios éticos para relatar os resultados financeiros e os efeitos monetários das decisões financeiras relacionadas à sua organização. O Comitê de Ética da IMA incentiva organizações e indivíduos a adotar, promover e executar práticas comerciais consistentes com altos padrões éticos. 1

Principais padrões de comportamento de custos

Qualquer discussão sobre custos começa com o entendimento de que a maioria dos custos será classificada de três maneiras: custos fixos, custos variáveis ou custos mistos. Os custos que não se enquadram em uma dessas três categorias são custos híbridos, que são examinados apenas brevemente porque são abordados em cursos de contabilidade mais avançados. Como os custos fixos e variáveis são a base de todas as outras classificações de custo, é muito importante entender se um custo é fixo ou variável.

Custos fixos versus variáveis

Um custo fixo é uma despesa operacional inevitável que não muda no total no curto prazo, mesmo que uma empresa experimente variação em seu nível de atividade. A tabela\(\PageIndex{1}\) ilustra os tipos de custos fixos para organizações de comercialização, serviços e manufatura.

| Tipo de negócio | Custo fixo |

|---|---|

| Merchandising | Aluguel, seguro, salários dos gerentes |

| Fabricação | Impostos sobre propriedades, seguros, locações de equipamentos |

| Serviço | Aluguel, depreciação direta, salários administrativos e seguros |

Estabelecemos que os custos fixos não mudam no total à medida que o nível de atividade muda, mas e quanto aos custos fixos por unidade? Vamos examinar a empresa de serigrafia de Tony para ilustrar como os custos podem permanecer fixos no total, mas mudar por unidade.

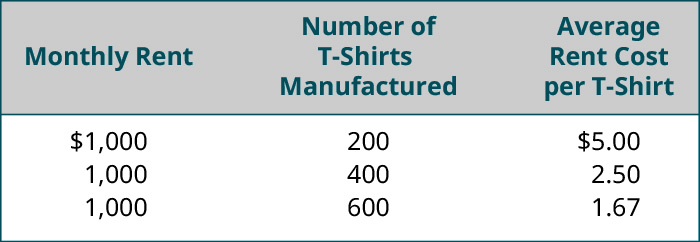

Tony opera uma empresa de serigrafia, especializada em camisetas personalizadas. Um de seus custos fixos é o aluguel mensal de\(\$1,000\). Independentemente de ele produzir e vender alguma camiseta, ele é obrigado, sob seu contrato, a pagar\(\$1,000\) por mês. No entanto, ele pode considerar esse custo fixo por unidade, conforme mostrado na Figura\(\PageIndex{1}\).

As informações de Tony ilustram que, apesar do custo fixo imutável do aluguel, à medida que o nível de atividade aumenta, o custo fixo por unidade diminui. Em outras palavras, os custos fixos permanecem fixos no total, mas podem aumentar ou diminuir por unidade.

Dois tipos especializados de custos fixos são custos fixos comprometidos e custos fixos discricionários. Essas classificações geralmente são usadas para fins de planejamento de longo prazo e são abordadas em cursos de contabilidade gerencial de nível superior, portanto, são descritas brevemente aqui.

Os custos fixos comprometidos são custos fixos que normalmente não podem ser eliminados se a empresa continuar funcionando. Um exemplo seria a locação de equipamentos de fábrica para uma empresa de produção.

Os custos fixos discricionários geralmente são custos fixos que podem ser incorridos durante alguns períodos e adiados em outros períodos, mas que normalmente não podem ser eliminados permanentemente. Os exemplos podem incluir campanhas publicitárias e treinamento de funcionários. Ambos os custos poderiam ser potencialmente adiados temporariamente, mas a empresa provavelmente teria efeitos negativos se os custos fossem eliminados permanentemente. Essas classificações geralmente são usadas para fins de planejamento de longo prazo.

Além de entender os custos fixos, é fundamental entender os custos variáveis, a segunda classificação fundamental de custos. Um custo variável é aquele que varia em proporção direta ao nível de atividade dentro da empresa. Os custos típicos que são classificados como custos variáveis são o custo das matérias-primas usadas para produzir um produto, a mão de obra aplicada diretamente à produção do produto e as despesas gerais que mudam com base na atividade. Para cada custo variável, há alguma atividade que aumenta ou diminui o custo variável. Um fator de custo é definido como qualquer atividade que faz com que a organização incorra em um custo variável. Exemplos de fatores de custo são horas diretas de mão de obra, horas de máquina, unidades produzidas e unidades vendidas. \(\PageIndex{2}\)A tabela fornece exemplos de custos variáveis e seus fatores de custo associados.

| Custo variável | Motorista de custos | |

|---|---|---|

| Merchandising | Total de salários mensais por hora para a equipe de vendas | O horário comercial está aberto durante o mês |

| Fabricação | Materiais diretos usados para produzir uma unidade de produto | Número de unidades produzidas |

| Serviço | Custo da lavagem de lençóis e toalhas | Número de quartos de hotel ocupados |

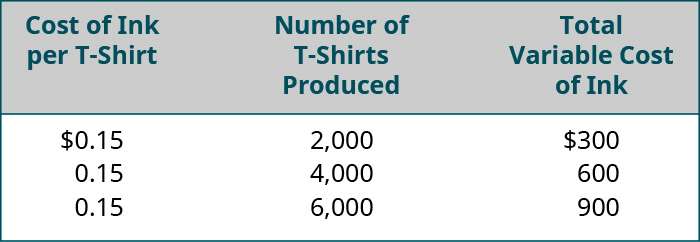

Ao contrário dos custos fixos que permanecem fixos no total, mas mudam por unidade, os custos variáveis permanecem os mesmos por unidade, mas mudam no total em relação ao nível de atividade na empresa. Revisitando as camisetas de Tony, a figura\(\PageIndex{2}\) mostra como o custo variável da tinta se comporta à medida que o nível de atividade muda.

A figura\(\PageIndex{2}\) mostra que o custo variável por unidade (por camiseta) não muda à medida que o número de camisetas produzidas aumenta ou diminui. No entanto, os custos variáveis mudam no total à medida que o número de unidades produzidas aumenta ou diminui. Em resumo, os custos variáveis totais aumentam e diminuem à medida que o nível de atividade (o gerador de custos) aumenta e diminui.

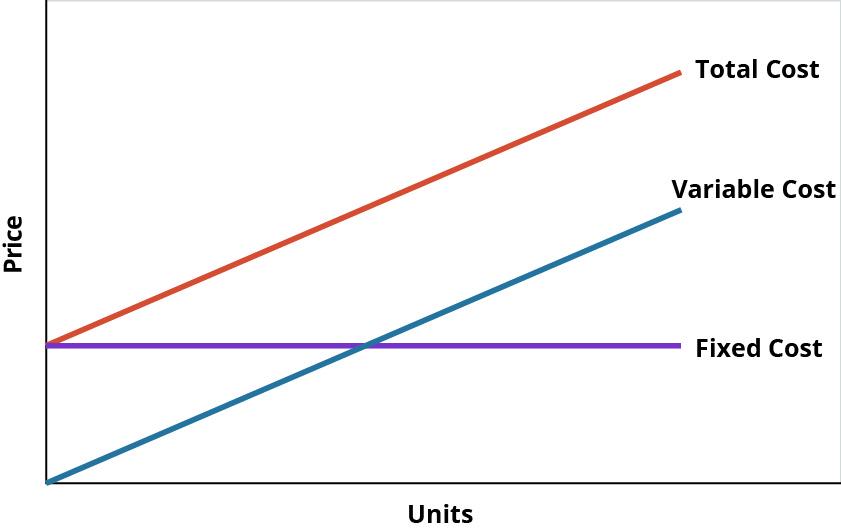

A distinção entre custos fixos e variáveis é fundamental porque o custo total é a soma de todos os custos fixos (os custos fixos totais) e todos os custos variáveis (os custos variáveis totais). Para cada unidade produzida, cada cliente atendido ou cada quarto de hotel alugado, por exemplo, os gerentes podem determinar seus custos totais por unidade de atividade e no total combinando seus custos fixos e variáveis. O gráfico na Figura\(\PageIndex{3}\) ilustra o conceito de custos totais.

Lembre-se de que a razão pela qual as organizações dedicam tempo e esforço para classificar os custos como fixos ou variáveis é para poder controlar os custos. Quando classificam os custos adequadamente, os gerentes podem usar os dados de custo para tomar decisões e planejar o futuro dos negócios.

2

Se você já voou em um avião, há uma boa chance de conhecer a Boeing. A Boeing Company gera cerca de\(\$90\) bilhões a cada ano com a venda de milhares de aviões para clientes comerciais e militares em todo o mundo. Ela emprega cerca de\(200,000\) pessoas e é indiretamente responsável por mais de um milhão de empregos por meio de seus fornecedores, contratados, reguladores e outros. Sua principal linha de montagem em Everett, WA, está alojada no maior edifício do mundo, uma instalação colossal que cobre quase meio trilhão de pés cúbicos. Simplificando, a Boeing é uma grande empresa.

No entanto, os gerentes da Boeing sabem o custo exato de tudo o que a empresa usa para produzir seus aviões: cada hélice, aba, cinto de segurança, soldador, programador de computador e assim por diante. Além disso, eles sabem como esses custos mudariam se produzissem mais aviões ou menos. Eles também sabem o preço pelo qual venderam cada avião e o lucro que a empresa obteve em cada venda. Os executivos da Boeing esperam que seus gerentes conheçam essas informações, em tempo real, para que a empresa continue lucrativa.

| Decisão | Informações de custo |

|---|---|

| Descontinuar uma linha de produtos | Custos variáveis, despesas gerais diretamente vinculadas ao produto, redução potencial nos custos fixos |

| Adicione um segundo turno de produção | Custos de mão de obra, custo de benefícios adicionais, possíveis aumentos de despesas gerais (serviços públicos, pessoal de segurança) |

| Abra lojas de varejo adicionais | Custos fixos, custos operacionais variáveis, possíveis aumentos nas despesas administrativas na sede corporativa |

Custos fixos médios versus custos variáveis médios

Outra forma pela qual a gerência pode querer considerar seus custos é como custo médio. Sob essa abordagem, os gerentes podem calcular os custos médios fixos e variáveis médios. O custo fixo médio (AFC) é o total de custos fixos dividido pelo número total de unidades produzidas, o que resulta em um custo por unidade. A fórmula é:

\[\text { Average Fixed cost (A F C)}=\dfrac{\text { Total Fixed costs }}{\text { Total Number of Units Produced }}\]

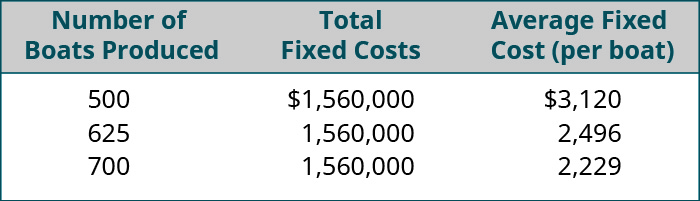

Para mostrar como uma empresa usaria a AFC para tomar decisões de negócios, considere a Carolina Yachts, uma empresa que fabrica barcos de pesca esportiva vendidos aos consumidores por meio de uma rede de marinas e concessionárias de barcos. A Carolina Yachts produz\(625\) barcos por ano, e seus custos fixos anuais totais são\(\$1,560,000\). Se quiserem determinar um custo fixo médio por unidade, eles o encontrarão usando a fórmula do AFC:

\(\mathrm{AFC}=\dfrac{\$ 1,560,000}{625}=\$ 2,496\)por barco

Quando produzem\(625\) barcos, a Carolina Yachts tem um AFC\(\$2,496\) por barco. O que acontece com o AFC se eles aumentarem ou diminuírem o número de barcos produzidos? A figura\(\PageIndex{4}\) mostra o AFC para diferentes números de barcos.

Vemos que os custos fixos totais permanecem inalterados, mas o custo fixo médio por unidade aumenta e diminui com o número de barcos produzidos. À medida que mais unidades são produzidas, os custos fixos são distribuídos por mais unidades, fazendo com que o custo fixo por unidade caia. Da mesma forma, à medida que menos barcos são fabricados, os custos fixos médios por unidade aumentam. Podemos usar uma abordagem semelhante com custos variáveis.

O custo variável médio (AVC) é o total de custos variáveis dividido pelo número total de unidades produzidas, o que resulta em um custo por unidade. Como o ATC, podemos usar esta fórmula:

\[\text { Average Variable cost }(\mathrm{AVC})=\dfrac{\text { Total Variable Costs }}{\text { Total Number of Units Produced }}\]

Para demonstrar o AVC, vamos voltar à Carolina Yachts, que incorre em custos variáveis totais de\(\$6,875,000\) quando eles produzem\(625\) barcos por ano. Eles podem expressar isso como um custo variável médio por unidade:

\(\mathrm{AVC}=\dfrac{\$ 6,875,000}{625}=\$ 11,000\)por barco

Como os custos variáveis médios são a média de todos os custos que mudam com os níveis de produção por unidade e incluem materiais diretos e mão de obra direta, os gerentes geralmente usam o AVC para determinar se a produção deve continuar ou não no curto prazo. Desde que o preço que a Carolina Yachts receba por seus barcos seja maior do que o AVC por unidade, eles sabem que não estão apenas cobrindo o custo variável de produção, mas cada barco está contribuindo para cobrir custos fixos. Se, em algum momento, o custo variável médio por barco subir a ponto de o preço não cobrir mais o AVC, a Carolina Yachts pode considerar interromper a produção até que os custos variáveis caiam novamente.

Essas mudanças nos custos variáveis por unidade podem ser causadas por circunstâncias fora de seu controle, como escassez de matérias-primas ou aumento nos custos de envio devido aos altos preços do gás. De qualquer forma, o custo variável médio pode ser útil para que os gerentes tenham uma visão geral de seus custos variáveis por unidade.

LINK PARA O APRENDIZADO

Assista ao vídeo da Khan Academy que usa o cenário da programação de computadores para ensinar custos fixos, variáveis e marginais para saber mais.

Custos mistos e custos escalonados

Nem todos os custos podem ser classificados como puramente fixos ou puramente variáveis. Custos mistos são aqueles que têm um componente fixo e variável. É importante, no entanto, poder separar os custos mistos em seus componentes fixos e variáveis porque, normalmente, no curto prazo, só podemos alterar os custos variáveis, mas não a maioria dos custos fixos. Para examinar como esses custos mistos realmente funcionam, considere o hotel Ocean Breeze.

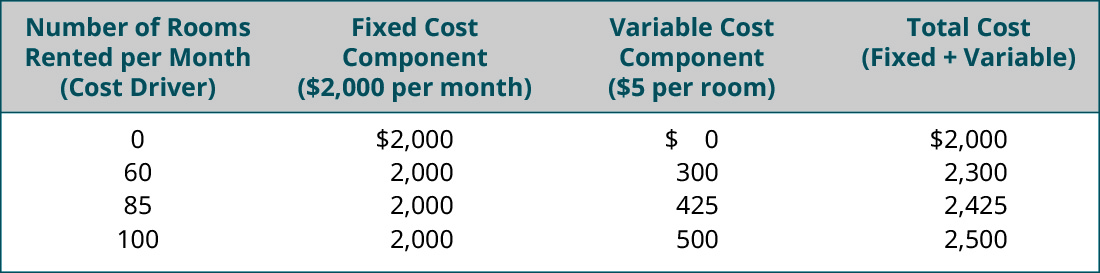

O Ocean Breeze está localizado em uma área de resort onde o condado avalia uma taxa de ocupação que tem um componente fixo e um componente variável. O Ocean Breeze paga\(\$2,000\) por mês, independentemente do número de quartos alugados. Mesmo que não alugue um quarto individual durante o mês, a Ocean Breeze ainda deve remeter esse imposto para o condado. O hotel trata isso\(\$2,000\) como um custo fixo. No entanto, para cada noite em que um quarto é alugado, o Ocean Breeze deve remeter um valor adicional de imposto\(\$5.00\) por quarto por noite. Como resultado, o imposto de ocupação é um custo misto. A figura ilustra\(\PageIndex{5}\) ainda mais como esse custo misto se comporta.

Observe que o Ocean Breeze não pode controlar a parte fixa desse custo e que ele permanece fixo no total, independentemente do nível de atividade. Por outro lado, o componente variável é fixo por unidade, mas muda no total com base no nível de atividade. A parte fixa desse custo mais a parte variável desse custo se combinam para formar o custo total. Como resultado, a fórmula do custo total é a seguinte:

\[Y=a+b x\]

onde\(Y\) é o custo misto total,\(a\) é o custo fixo,\(b\) é o custo variável por unidade e\(x\) é o nível de atividade.

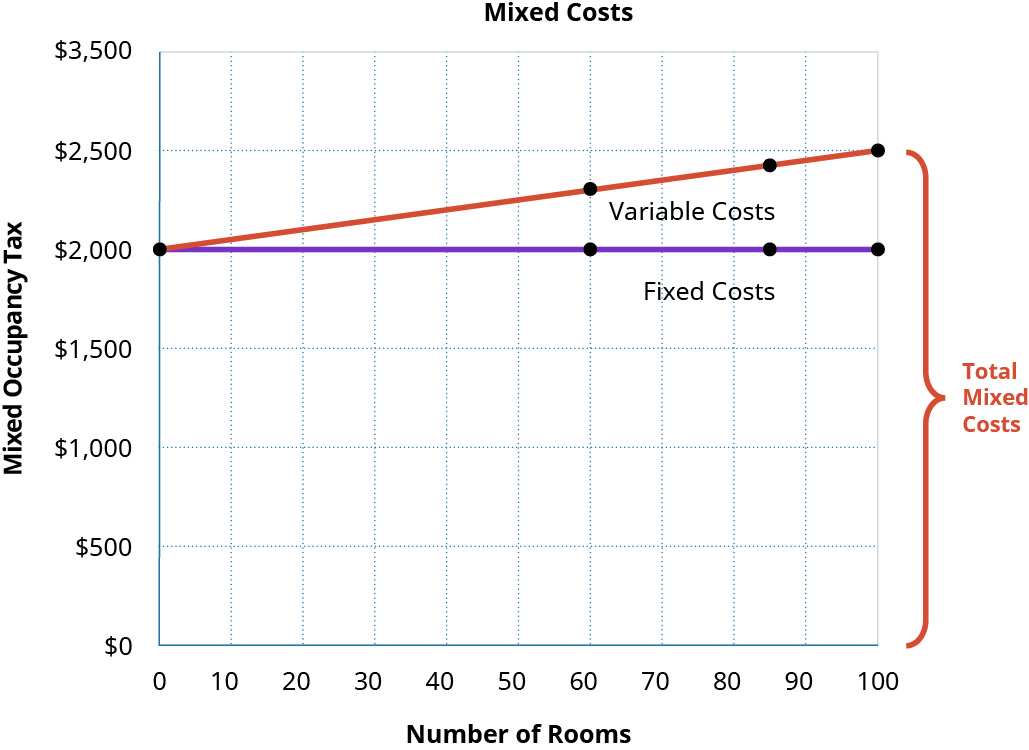

Graficamente, os custos mistos podem ser explicados conforme mostrado na Figura\(\PageIndex{6}\).

O gráfico mostra que os custos mistos são normalmente de natureza fixa e linear. Em outras palavras, eles geralmente terão um custo inicial, no caso da Ocean Breeze, o componente\(\$2,000\) fixo do imposto de ocupação e um componente variável, o imposto de ocupação\(\$5\) por noite. Observe que o gráfico de custo misto do Ocean Breeze começa com uma inicial\(\$2,000\) para o componente fixo e depois aumenta\(\$5\) para cada noite em que seus quartos são ocupados.

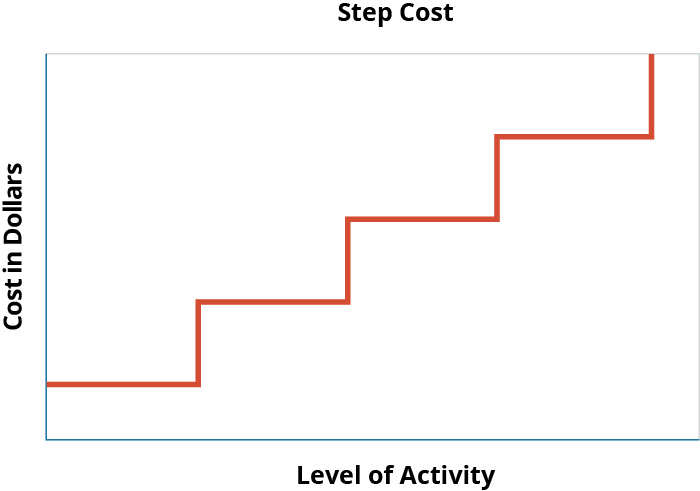

Alguns custos se comportam de forma menos linear. Um custo que muda com o nível de atividade, mas não é linear, é classificado como um custo escalonado. Os custos da etapa permanecem constantes em um valor fixo em uma série de atividades. O intervalo no qual esses custos permanecem inalterados (fixo) é chamado de intervalo relevante, que é definido como um nível de atividade específico limitado por um valor mínimo e máximo. Dentro dessa faixa relevante, os gerentes podem prever os níveis de receita ou custo. Então, em certos pontos, os custos da etapa aumentam para um valor maior. Tanto os custos fixos quanto os variáveis podem assumir esse comportamento decrescente. Por exemplo, os salários geralmente agem como um custo variável escalonado quando os funcionários recebem um salário fixo e uma comissão ou quando a empresa paga horas extras. Além disso, quando máquinas ou equipamentos adicionais forem colocados em serviço, as empresas verão seus custos fixos aumentarem. O “gatilho” para um aumento de custo é a faixa relevante. Graficamente, os custos dos degraus aparecem como degraus de escada (Figura\(\PageIndex{7}\)).

Por exemplo, suponha que um inspetor de qualidade possa inspecionar um máximo de\(80\) unidades em um turno regular\(8\) de uma hora e seu salário tenha um custo fixo. Então, a faixa relevante para a inspeção de controle de qualidade é de\(0–80\) unidades por turno. Se a demanda por essas unidades aumentar e forem necessárias mais do que\(80\) inspeções por turno, a faixa relevante foi excedida e a empresa terá uma das duas opções:

- Pague horas extras ao inspetor de qualidade para que as unidades adicionais sejam inspecionadas. Essas horas extras “aumentarão” o custo variável por unidade. A vantagem de lidar com o aumento do custo dessa maneira é que, quando a demanda cai, o custo pode ser rapidamente “reduzido” novamente. Como esses tipos de custos de etapas podem ser ajustados com rapidez e frequência, eles ainda são tratados como custos variáveis para fins de planejamento.

- “Aumente” os custos fixos. Se a empresa contratar um segundo inspetor de qualidade, eles aumentariam seus custos fixos. Na verdade, eles dobrarão o alcance relevante para permitir um máximo de\(160\) inspeções por turno, supondo que o segundo inspetor de controle de qualidade possa inspecionar 80 unidades adicionais por turno. A desvantagem dessa abordagem é que, uma vez contratado o novo inspetor de controle de qualidade, se a demanda cair novamente, a empresa incorrerá em custos fixos desnecessários. Por esse motivo, adicionar pessoal assalariado para lidar com um aumento de curto prazo na demanda não é uma decisão que a maioria das empresas toma.

Os custos escalonados são melhor explicados no contexto de uma empresa que experimenta aumentos na atividade além da faixa relevante. Como exemplo, vamos voltar às camisetas do Tony.

O custo das operações de Tony e os intervalos relevantes associados são mostrados na Tabela\(\PageIndex{4}\).

| Custo | Tipo de custo | Faixa relevante | |

|---|---|---|---|

| Locação de máquina de serigrafia | $2.000 por mês | Fixo | 0 a 2.000 camisetas por mês |

| Empregado | $10 por hora | Variável | 20 camisas por hora |

| Salário de Tony | $2.500 por mês | Fixo | N/A |

| Tinta de serigrafia | $0,25 por camisa | Variável | N/A |

| Aluguel de edifícios | $1.500 por mês | Fixo | 2 máquinas de serigrafia e 2 funcionários |

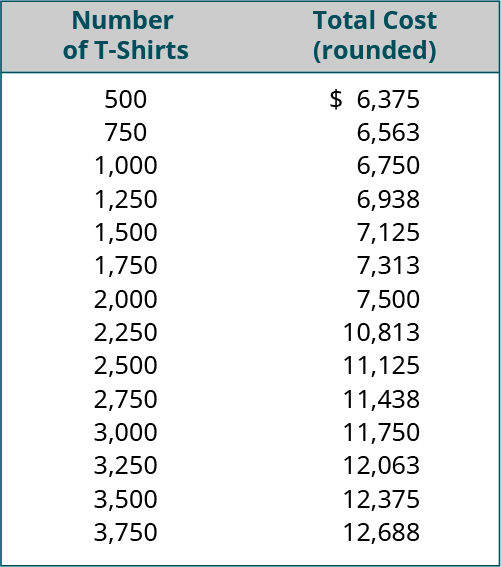

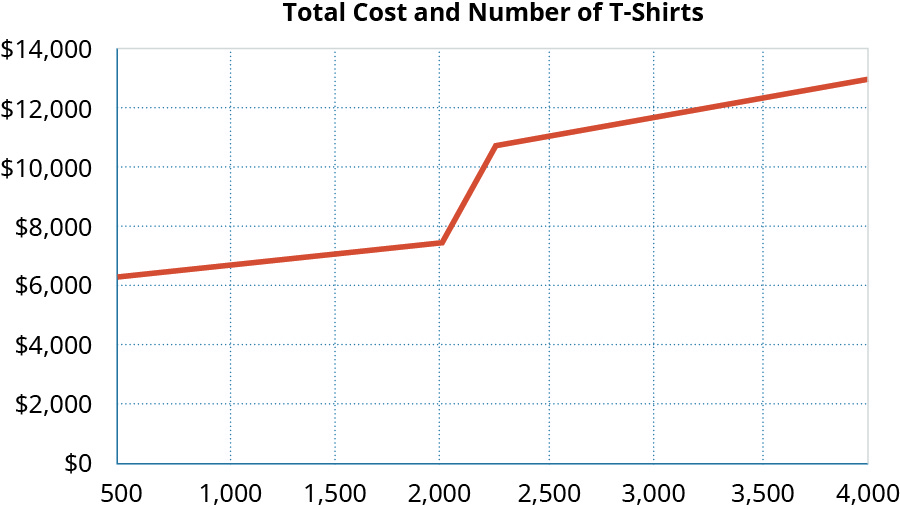

Como você pode ver, Tony tem custos fixos e variáveis associados ao seu negócio. Sua única máquina de serigrafia só pode produzir\(2,000\) camisetas por mês e seu funcionário atual pode produzir\(20\) camisas por hora (\(160\)por dia\(8\) de trabalho de uma hora). O espaço que Tony aluga é grande o suficiente para que ele possa adicionar uma máquina de serigrafia adicional e 1 funcionário adicional. Se ele se expandir além disso, ele precisará alugar um espaço maior e, presumivelmente, seu aluguel aumentaria nesse momento. É fácil para Tony prever seus custos, desde que ele opere dentro das faixas relevantes aplicando a equação do custo total\(Y = a + bx\). Então, para Tony, desde que ele produza\(2,000\) ou menos camisetas, seu custo total será encontrado por\(Y = \$6,000 + \$0.75x\), onde o custo variável de\(\$0.75\) é o\(\$0.25\) custo da tinta por camisa e\(\$0.50\) por camisa para mão de obra (\(\$10\)por hora de\(20\) salário/camisas por hora). Assim que sua produção passar pelas\(2,000\) camisetas que seu único funcionário e uma máquina podem manusear, ele terá que adicionar um segundo funcionário e alugar uma segunda máquina de serigrafia. Em outras palavras, seus custos fixos aumentarão de\(\$6,000\) para\(\$8,000\), e seu custo variável por camiseta aumentará de\(\$0.75\) para\(\$1.25\) (tinta mais\(2\) trabalhadores). Assim, sua nova equação de custo é\(Y = \$8,000 + \$1.25x\) até que ele “avance” novamente e adicione uma terceira máquina e se mude para um novo local com um aluguel presumivelmente maior. Vamos dar uma olhada nisso em forma de gráfico para ilustrar melhor o “passo” no custo que Tony experimentará ao passar por\(2,000\) camisetas.

As informações de custo de Tony são mostradas no gráfico de volume entre\(500\) e\(4,000\) camisas.

Quando apresentado graficamente, observe o que acontece quando Tony sai de seu alcance original relevante e precisa adicionar um segundo funcionário e uma segunda máquina de serigrafia:

É importante lembrar que, embora os custos de Tony tenham aumentado quando ele excedeu sua capacidade original (faixa relevante), o comportamento dos custos não mudou. Seus custos fixos ainda permaneceram fixos no total e seu custo variável total aumentou à medida que o número de camisetas que ele produzia aumentava. A tabela\(\PageIndex{5}\) resume como os custos se comportam dentro de suas faixas relevantes.

| Custo | No total | Por unidade |

|---|---|---|

| Custo variável | Mudanças em resposta ao nível de atividade | Permanece fixo por unidade, independentemente do nível de atividade |

| Custo fixo | Não muda com o nível de atividade, dentro da faixa relevante, mas muda quando a faixa relevante muda | Mudanças com base na atividade dentro da faixa relevante: o aumento da atividade diminui o custo por unidade; a diminuição da atividade aumenta o custo por unidade |

Custos do produto versus do período

Muitas empresas podem tomar decisões dividindo seus custos em custos fixos e variáveis, mas há algumas decisões de negócios que exigem agrupar os custos de forma diferente. Às vezes, as empresas precisam considerar como esses custos são relatados nas demonstrações financeiras. Em outras ocasiões, as empresas agrupam os custos com base nas funções da empresa. Por exemplo, uma empresa agruparia despesas administrativas e de vendas por período (mensal ou trimestral) para que elas possam ser relatadas em uma Declaração de Renda. No entanto, uma empresa de manufatura pode carregar os custos do produto, como materiais, de um período para o outro, a fim de que os custos “viajem” com as unidades que estão sendo produzidas. É possível que os custos administrativos e de venda e os custos de materiais tenham componentes fixos e variáveis. Como resultado, pode ser necessário analisar alguns custos fixos junto com alguns custos variáveis. Em última análise, as empresas agrupam estrategicamente os custos para torná-los mais úteis para a tomada de decisões e o planejamento. Dois dos grupos de custos mais amplos e mais comuns são os custos do produto e os custos do período.

Os custos do produto são todos aqueles associados à aquisição ou produção de bens e produtos. Quando os produtos são comprados para revenda, o custo dos produtos é registrado como um ativo no balanço patrimonial da empresa. Só quando os produtos são vendidos é que eles se tornam uma despesa na declaração de resultados. Ao mover os custos do produto para a conta de despesas do custo dos produtos vendidos, eles são facilmente comparados à conta de receita de vendas. Por exemplo, a Bert's Bikes é uma varejista de bicicletas que compra bicicletas de vários distribuidores e fabricantes atacadistas. Quando Bert compra bicicletas para revenda, ele coloca o custo das bicicletas em sua conta de inventário, porque é isso que essas bicicletas são: seu estoque disponível para venda. Só quando alguém compra uma bicicleta é que isso gera receita de vendas e, para atender aos requisitos da contabilidade de dupla entrada, ele deve combinar essa renda com uma despesa: o custo dos produtos vendidos (Figura\(\PageIndex{10}\)).

Alguns custos do produto têm um componente fixo e variável. Por exemplo, Bert compra\(10\) bicicletas para\(\$100\) cada um. O distribuidor cobra\(\$10\) por bicicleta pelo envio\(1\) para\(10\) bicicletas, mas\(\$8\) por bicicleta\(11\) para\(20\) bicicletas. Esse custo de envio é fixo por unidade, mas varia no total. Se Bert quiser economizar dinheiro e controlar o custo dos produtos vendidos, ele pode pedir uma\(11^{th}\) bicicleta e reduzir o custo de envio\(\$2\) por bicicleta. É importante que Bert saiba o que é fixo e o que é variável para que ele possa controlar seus custos o máximo possível.

E quanto aos custos incorridos por Bert que não são custos do produto? Os custos do período são simplesmente todas as despesas que não são custos do produto, como todas as despesas administrativas e de vendas. É importante lembrar que os custos do período são tratados como despesas no período em que ocorrem. Em outras palavras, eles seguem as regras da prática contábil de competência ao reconhecer o custo (despesa) no período em que ocorrem, independentemente de quando o dinheiro muda de mãos. Por exemplo, Bert paga seu seguro comercial em janeiro de cada ano. O prêmio de seguro anual de Bert é\(\$10,800\), que é\(\$900\) por mês. A cada mês, Bert reconhecerá esse custo\(1/12\) do seguro como uma despesa no período em que for incorrido (Figura\(\PageIndex{11}\)).

Por que é tão importante para Bert saber quais custos são custos do produto e quais são custos de período? Bert pode ter pouco controle sobre os custos de seu produto, mas ele mantém um grande controle sobre muitos dos custos de seu período. Por esse motivo, é importante que Bert seja capaz de identificar os custos de seu período e depois determinar quais deles são fixos e quais são variáveis. Lembre-se de que os custos fixos são fixados na faixa relevante, mas os custos variáveis mudam com o nível de atividade. Se Bert quiser controlar seus custos para tornar seu negócio de bicicletas mais lucrativo, ele deve ser capaz de diferenciar entre os custos que ele pode e não pode controlar.

Assim como uma empresa de merchandising como a Bert's Bikes, os fabricantes também classificam seus custos como custos do produto ou custos do período. Para uma empresa de manufatura, os custos do produto são os custos associados à fabricação do produto, e os custos do período são todos os outros custos. Para fins de relatórios externos, separar os custos em períodos e custos do produto não é tudo o que é necessário. No entanto, para atividades de tomada de decisão gerencial, o refinamento dos tipos de custos do produto é útil.

Em uma empresa de manufatura, a necessidade de a gerência estar ciente dos tipos de custos que compõem o custo de um produto é de suma importância. Vamos dar uma olhada na Carolina Yachts novamente e examinar como eles podem classificar os custos do produto associados à construção de seus barcos de pesca esportiva. Assim como nos automóveis, todos os anos, a Carolina Yachts faz mudanças em seus barcos, introduzindo novos modelos em sua linha de produtos. Quando os engenheiros começarem a redesenhar os barcos para o próximo ano, eles devem ter cuidado para não fazer alterações que aumentem demais o preço de venda de seus barcos, tornando-os menos atraentes para o cliente. Os engenheiros precisam saber exatamente o que a adição de outro recurso fará com o custo de produção. Não basta que eles obtenham dados de custo total do produto; em vez disso, eles precisam de informações específicas sobre as três classes de custos do produto: materiais, mão de obra e despesas gerais.

Como você aprendeu, os materiais diretos são as matérias-primas e componentes que são diretamente rastreáveis economicamente até uma unidade de produção.

A tabela\(\PageIndex{6}\) fornece alguns exemplos de materiais diretos.

| Negócios de manufatura | Produto | Materiais diretos |

|---|---|---|

| Padaria | Bolos de aniversário | Farinha, açúcar, ovos, leite |

| Fabricante de automóveis | Carros | Vidro, aço, pneus, carpete |

| Fabricante de móveis | Poltronas reclináveis | Madeira, tecido, rebatidas de algodão |

Em cada um dos exemplos, os gerentes podem rastrear o custo dos materiais diretamente em uma unidade específica (bolo, carro ou cadeira) produzida. Como a quantidade de materiais diretos necessários mudará com base no número de unidades produzidas, os materiais diretos quase sempre são classificados como um custo variável. Eles permanecem fixos por unidade de produção, mas mudam no total com base no nível de atividade dentro da empresa.

É preciso mais do que materiais para a Carolina Yachts construir um barco. Ela exige a aplicação de mão de obra às matérias-primas e componentes. Você também aprendeu que o trabalho direto é o trabalho dos funcionários que estão diretamente envolvidos na produção de bens ou serviços. De fato, para muitas indústrias, o maior custo incorrido no processo de produção é a mão de obra. Para a Carolina Yachts, sua mão de obra direta incluiria os salários pagos aos carpinteiros, pintores, eletricistas e soldadores que constroem os barcos. Como os materiais diretos, a mão de obra direta é normalmente tratada como um custo variável porque varia com o nível de atividade. No entanto, existem algumas empresas que pagam um salário fixo semanal ou mensal para os trabalhadores da produção e, para esses funcionários, sua remuneração pode ser classificada como um custo fixo. Por exemplo, muitos mecânicos de automóveis agora recebem um salário fixo semanal ou mensal.

Embora, no exemplo, a Carolina Yachts dependa de mão de obra direta, o processo de produção de empresas em muitos setores está passando do trabalho humano para um processo de produção mais automatizado. Para essas empresas, a mão de obra direta nesses setores está se tornando menos significativa. Por exemplo, você pode pesquisar o processo de produção atual para a indústria automobilística.

A terceira classificação principal dos custos do produto para uma empresa de manufatura é a sobrecarga. As despesas gerais de fabricação (às vezes chamadas de despesas gerais de fábrica) incluem todos os custos incorridos por uma empresa de manufatura, exceto os custos variáveis de materiais diretos e mão de obra direta necessários para construir produtos. Esses custos indiretos não são diretamente atribuíveis a uma unidade específica de produção, mas são incorridos para apoiar a produção de bens. Alguns dos itens incluídos nas despesas gerais de fabricação incluem salários de supervisores, depreciação na fábrica, manutenção, seguros e serviços públicos. É importante observar que as despesas gerais de fabricação não incluem nenhuma das funções administrativas ou de vendas de uma empresa. Para a Carolina Yachts, custos como vendas, marketing, CEO e salários da equipe administrativa não serão incluídos no cálculo dos custos indiretos de fabricação, mas serão alocados para despesas administrativas e de vendas.

Como você aprendeu, grande parte do poder da contabilidade gerencial é sua capacidade de dividir os custos na menor unidade rastreável possível. Isso também se aplica às despesas gerais de fabricação. Em muitos casos, as empresas precisam refinar ainda mais seus custos indiretos e rastrearão mão de obra indireta e materiais indiretos.

Quando os custos de mão de obra são incorridos, mas não estão diretamente envolvidos na conversão ativa de materiais em produtos acabados, eles são classificados como custos indiretos de mão de obra. Por exemplo, a Carolina Yachts tem supervisores de produção que supervisionam o processo de fabricação, mas não participam ativamente da construção dos barcos. Seus salários geralmente apoiam o processo de produção, mas não podem ser atribuídos a uma única unidade. Por esse motivo, o salário dos supervisores de produção seria classificado como trabalho indireto. Semelhante à mão de obra direta, com base em produto ou departamento, a mão de obra indireta, como o salário do supervisor, é frequentemente tratada como um custo fixo, supondo que não varie com o nível de atividade ou o número de unidades produzidas. No entanto, se você estiver considerando o custo salarial do supervisor por unidade de produção, ele poderá ser considerado um custo variável.

Da mesma forma, nem todos os materiais usados no processo de produção podem ser rastreados até uma unidade específica de produção. Quando esse é o caso, eles são classificados como custos indiretos de material. Embora sejam necessários para produzir o produto, esses custos indiretos de material não são rastreáveis a uma unidade específica de produção. Para a Carolina Yachts, seus materiais indiretos incluem suprimentos como ferramentas, cola, cera e material de limpeza. Esses materiais são necessários para construir um barco, mas a gerência não consegue rastrear facilmente a quantidade de uma garrafa de cola que usa ou com que frequência usa uma furadeira específica para construir um barco específico. Esses materiais indiretos e seu custo associado representam uma pequena fração do total de materiais necessários para completar uma unidade de produção. Como os materiais diretos, os materiais indiretos são classificados como um custo variável, pois variam com o nível de produção. \(\PageIndex{7}\)A tabela fornece alguns exemplos de custos de fabricação e suas classificações.

| Custo | Classificação | Fixo ou variável |

|---|---|---|

| Salário do supervisor de produção | Trabalho indireto | Fixo |

| Matérias-primas usadas na produção | Materiais diretos | Variável |

| Salários dos funcionários de produção | Trabalho direto | Variável |

| Depreciação linear em equipamentos de fábrica | Despesas gerais de fabricação | Fixo |

| Cola e adesivos | Materiais indiretos | Variável |

Custos principais versus custos de conversão

Em certos ambientes de produção, depois que uma empresa separa os custos do produto em materiais diretos, mão de obra direta e despesas gerais, os custos podem ser reunidos em duas categorias mais amplas: custos principais e custos de conversão. Os custos principais são as despesas diretas de material e os custos diretos de mão de obra, enquanto os custos de conversão são mão de obra direta e despesas gerais de fábrica combinadas. Observe que essas duas categorias de custos são exemplos de categorias de custo em que um custo específico pode ser incluído em ambas. Nesse caso, a mão de obra direta é incluída nos custos principais e nos custos de conversão.

Essas classificações de custo são comuns em empresas que produzem grandes quantidades de um item que é então embalado em quantidades menores e comercializáveis, como refrigerantes ou cereais. Nesses tipos de ambientes de produção, é mais fácil agrupar os custos de mão de obra direta e despesas gerais em uma categoria, pois esses custos são os necessários para converter matérias-primas em um produto acabado. Esse método de custeio é denominado custeio do processo e é abordado em Custeio do Processo.

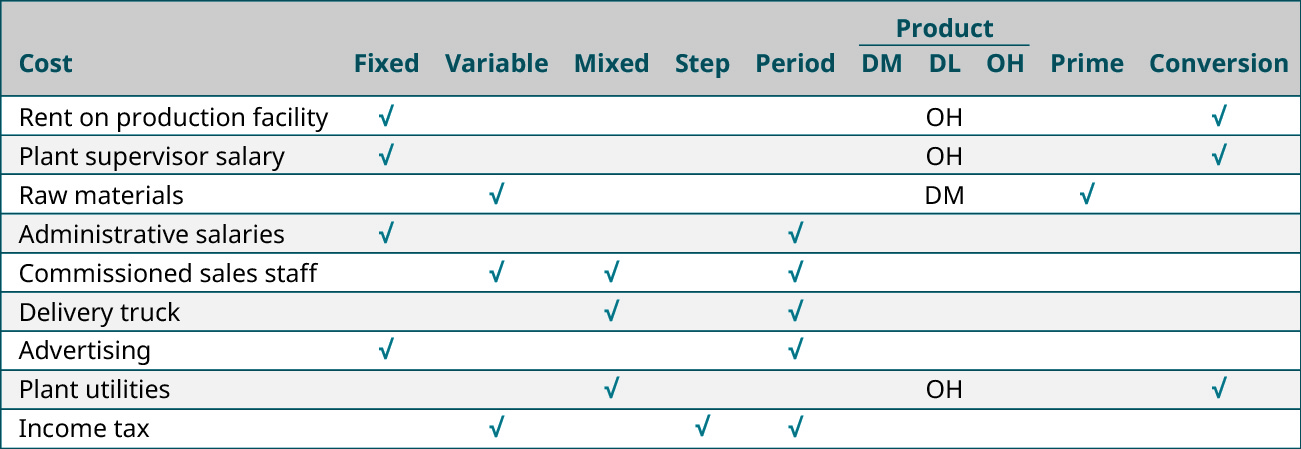

Embora pareça que existem muitas classificações ou rótulos associados aos custos, lembre-se de que o objetivo da classificação de custos é auxiliar os gerentes no processo de tomada de decisão. Como esse tipo de dados não é usado para fins de geração de relatórios externos, é importante entender que (1) um único custo pode ter muitos rótulos diferentes; (2) os termos são usados de forma independente, não simultaneamente; e (3) é importante entender cada classificação para tomar decisões de negócios. A Figura\(\PageIndex{12}\) usa alguns exemplos de custos para demonstrar esses princípios.

Efeitos das mudanças no nível de atividade nos custos unitários e nos custos totais

Passamos um tempo considerável identificando e descrevendo as várias maneiras pelas quais as empresas categorizam os custos. No entanto, a categorização em si não é suficiente. É importante não apenas entender a categorização dos custos, mas também compreender as relações entre as mudanças nos níveis de atividade e as mudanças nos custos totais. Vale a pena repetir que quando um custo é considerado fixo, esse custo é fixo apenas para a faixa relevante. Uma vez que o limite da faixa relevante tenha sido alcançado ou ultrapassado, os custos fixos mudarão e permanecerão fixos para o novo intervalo relevante. Lembre-se de que, dentro de uma faixa relevante de atividade, em que a faixa relevante se refere a um nível de atividade específico limitado por um valor mínimo e máximo, os custos fixos totais são constantes, mas os custos mudam por unidade. Vamos examinar um exemplo que demonstra como as mudanças na atividade podem afetar os custos.

CONSIDERAÇÕES ÉTICAS: A contabilidade de custos ajuda a reduzir fraudes e promove o comportamento ético

Os sistemas gerenciais e de contabilidade de custos relacionados ajudam os gerentes a tomar decisões de negócios éticas e sólidas. Os contadores gerenciais implementam sistemas de relatórios contábeis para minimizar ou prevenir fraudes e promover a tomada de decisões éticas. Por exemplo, acompanhar as mudanças na atividade de custeio e garantir que a atividade permaneça em uma faixa relevante ajuda a garantir que a atividade comercial de uma organização seja adequadamente limitada a uma faixa razoável de despesas. Se a faixa de despesas mínima ou máxima for excedida, isso pode indicar que a gerência está agindo sem autoridade ou está realizando atividades não autorizadas. Custos excessivos podem até ser uma bandeira vermelha de que uma possível fraude está ocorrendo. A contabilidade de custos ajuda a garantir que os custos financeiros estejam dentro de uma faixa aceitável e ajuda a organização a tomar decisões financeiras confiáveis e prospectivas.

Exemplo abrangente do efeito sobre as mudanças no nível de atividade nos custos

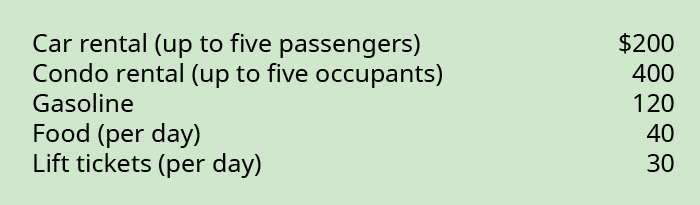

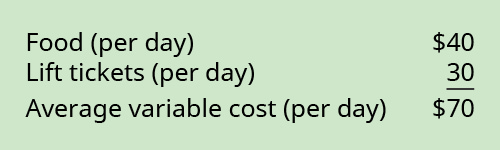

Pat está planejando uma viagem de esqui de três dias nas férias de primavera, depois de trabalhar em um projeto Habitat for Humanity em Dallas. Os custos da viagem são os seguintes:

Ele está considerando os custos da viagem se for sozinho ou se levar um, dois, três ou quatro amigos. No entanto, antes de começar sua análise, ele precisa considerar as características dos custos. Alguns dos custos permanecerão os mesmos, não importa quantas pessoas viajem, e alguns deles flutuarão, com base no número de participantes.

Esses custos que não mudam são os custos fixos. Depois de incorrer em um custo fixo, ele não muda dentro de um determinado intervalo. Por exemplo, Pat pode levar até cinco pessoas em um carro, então o custo do carro é fixo para até cinco pessoas. No entanto, se ele pegasse mais amigos, precisaria de mais carros. O aluguel do condomínio e as despesas com gasolina também seriam considerados custos fixos, pois não mudarão na faixa de referência.

Os custos que mudam à medida que o número de participantes muda são os custos variáveis. As despesas com alimentação e bilhetes de teleférico são exemplos de custos variáveis, pois flutuam com base no número de participantes e no número de dias de atividades.

Ao analisar os custos, Pat também precisa considerar os custos totais e os custos médios. A análise calculará os custos fixos médios, os custos fixos totais, os custos variáveis médios e os custos variáveis totais.

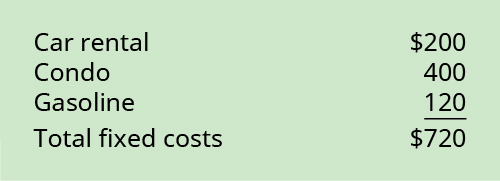

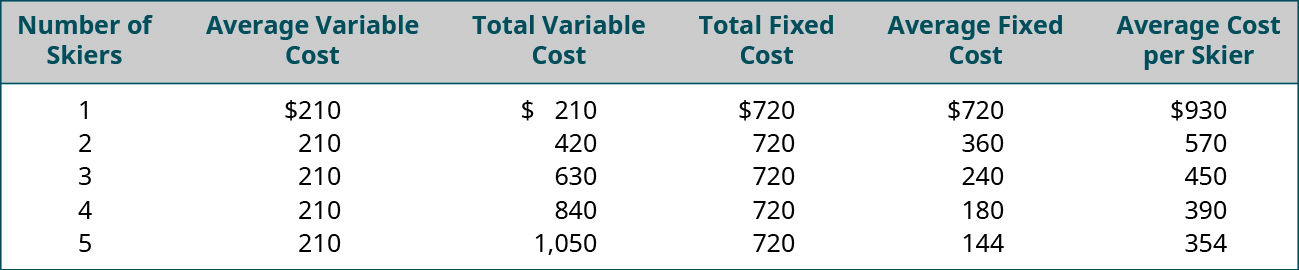

Na análise dos custos totais versus custos médios, os custos fixos totais e médios permanecerão os mesmos e os custos variáveis totais e médios mudarão. Aqui estão os custos fixos totais:

Os custos fixos totais da viagem serão\(\$720.00\), não importa se Pat vai sozinha ou se encontra com\(4\) amigos. No entanto, os custos fixos médios serão os custos fixos totais divididos pelo número de participantes. O custo fixo médio pode variar\(\$720 (720/1)\) de\(\$144 (720/5)\) a.

Aqui estão os custos variáveis:

O custo variável médio será\(\$70.00\) por pessoa por dia, não importa quantas pessoas façam a viagem. No entanto, os custos variáveis totais variarão de\(\$70.00\), se Pat for sozinho, até\(\$350.00\), se cinco pessoas forem. A figura\(\PageIndex{16}\) mostra as relações dos vários custos, com base no número de participantes.

Analisando essa análise, fica claro que, se houver uma atividade que você acha que não pode pagar, ela pode se tornar mais barata se você for criativo em suas técnicas de compartilhamento de custos.

Exemplo\(\PageIndex{1}\): Spring Break Trip Planning

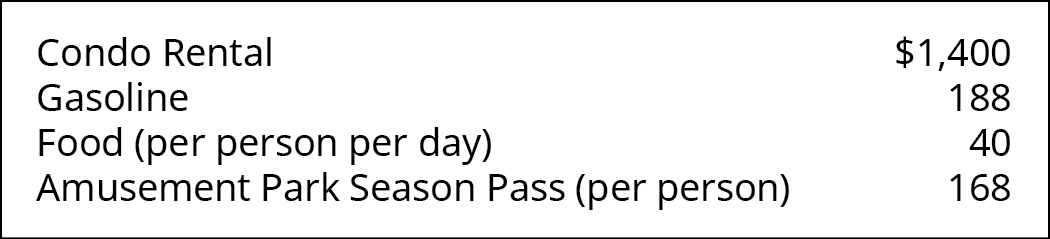

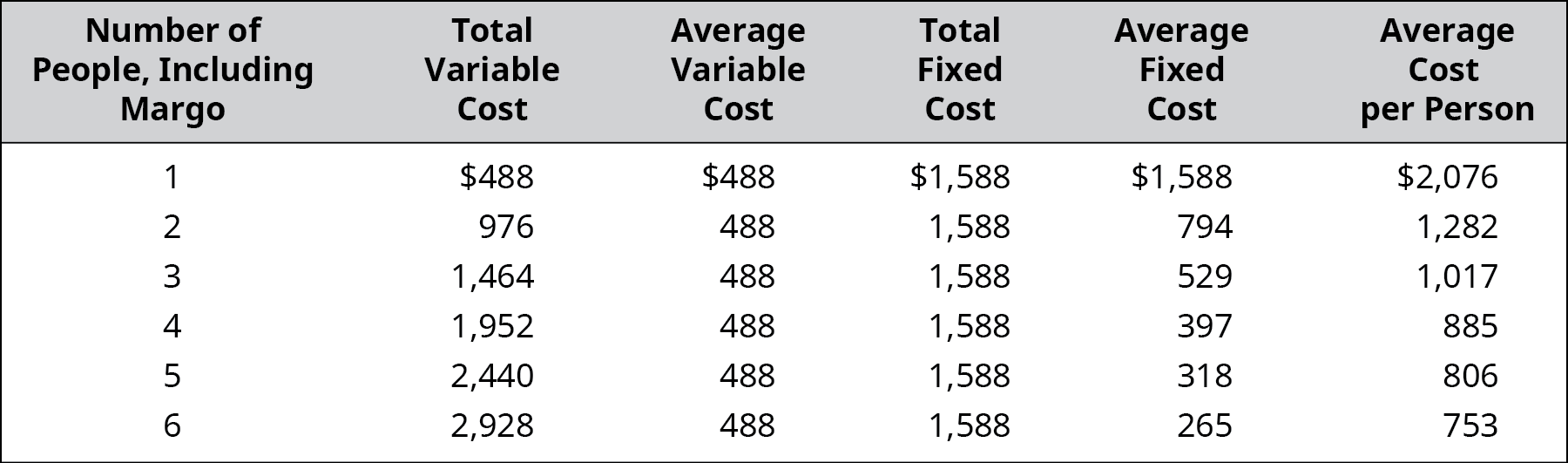

Margo está planejando uma viagem\(8\) de férias de primavera de um dia de Atlanta, Geórgia, para Tampa, Flórida, partindo no domingo e retornando no domingo seguinte. Ela localizou um condomínio na praia e depositou um depósito na unidade. A locadora tem uma ocupação máxima para o condomínio de sete adultos. Há um parque de diversões que ela planeja visitar. Ela vai usar o carro dos pais, um SUV que pode transportar até seis pessoas e suas bagagens. O SUV pode viajar em média\(20\) milhas por galão, a distância total é de aproximadamente\(1,250\) milhas (\(550\)milhas em cada sentido mais dirigir por Tampa todos os dias) e o preço médio da gasolina é\(\$3\) por galão. O passe de temporada para um parque de diversões que ela deseja visitar é\(\$168\) por pessoa. Margo estima o gasto\(\$40\) por dia por pessoa com alimentação. Ela estima os custos da viagem da seguinte forma:

Agora que ela tem estimativas de custo, ela está tentando decidir quantos de seus amigos ela quer convidar. Como o carro acomoda apenas seis pessoas, Marg fez uma lista de outras cinco garotas para convidar. Use os dados dela para responder às seguintes perguntas e preencher a tabela de custos:

- Quais são os custos variáveis totais da viagem?

- Quais são os custos variáveis médios da viagem?

- Quais são os custos fixos totais da viagem?

- Quais são os custos fixos médios da viagem?

- Quais são os custos médios por pessoa da viagem?

- Quanto custaria a viagem para Margo se ela fosse sozinha?

- Quais custos adicionais seriam incorridos se uma sétima garota fosse convidada para a viagem? Essa seria uma decisão sábia (do ponto de vista do custo)? Por que ou por que não?

- Qual custo não será afetado se uma sétima garota for convidada para a viagem?

Solução

As respostas podem variar. Todas as respostas devem reconhecer que não há espaço no carro para a sétima menina e sua bagagem, embora o condomínio acomodará a pessoa extra. Isso significa que eles terão que encontrar um veículo maior e incorrer em maiores gastos com gasolina ou pegar um segundo carro, o que pelo menos dobrará o custo fixo da gasolina.

Notas de pé

- “Centro de Ética”. Instituto de Contadores Gerenciais. https://www.imanet.org/career-resour...center? ssopc=1

- Atribuição: Modificação do trabalho de Sharon Kioko e Justin Marlowe. “Análise de custos”. Estratégia financeira para gestores públicos. CC ATÉ 4,0. https://press.rebus.community/financ...cost-analysis/

- Atribuição: Modificação do trabalho de Roger Hermanson, James Edwards e Michael Maher. Princípios contábeis: uma perspectiva de negócios. 2011, CC BY. Fonte: Disponível em https://open.umn.edu/opentextbooks/textbooks/383.

- Atribuição: Modificação do trabalho de Roger Hermanson, James Edwards e Michael Maher. Princípios contábeis: uma perspectiva de negócios. 2011, CC BY. Fonte: Disponível em https://open.umn.edu/opentextbooks/textbooks/383.