2.1: Distinguir entre organizações de comercialização, manufatura e serviços

- Page ID

- 179376

A maioria das empresas pode ser classificada em uma ou mais dessas três categorias: manufatura, comercialização ou serviço. Em termos gerais, as empresas de manufatura normalmente produzem um produto que é então vendido a uma entidade de merchandising (um varejista). Por exemplo, a Proctor and Gamble produz uma variedade de xampus que vende para varejistas, como Walmart, Target ou Walgreens. Uma entidade de serviços fornece um serviço, como serviços contábeis ou jurídicos ou conexões de televisão a cabo e internet.

Algumas empresas combinam aspectos de duas ou todas essas três categorias em um único negócio. Se quiser, a mesma empresa pode produzir e comercializar seus produtos diretamente aos consumidores. Por exemplo, a Nike produz produtos que vende diretamente aos consumidores e produtos que vende aos varejistas. Um exemplo de empresa que se encaixa nas três categorias é a Apple, que produz telefones, os vende diretamente aos consumidores e também fornece serviços, como garantias estendidas.

Independentemente de uma empresa ser uma fabricante de produtos, um varejista que vende para o cliente, um prestador de serviços ou alguma combinação, todas as empresas estabelecem metas e têm planos estratégicos que orientam suas operações. Os planos estratégicos parecem muito diferentes de uma empresa para outra. Por exemplo, um varejista como o Walmart pode ter um plano estratégico focado em aumentar as vendas na mesma loja. O plano estratégico do Facebook pode se concentrar no aumento de assinantes e na atração de novos anunciantes. Uma empresa de contabilidade pode ter metas de longo prazo de abrir escritórios em cidades vizinhas para atender mais clientes. Embora as metas sejam diferentes, o processo que todas as empresas usam para atingir suas metas é o mesmo. Primeiro, eles devem desenvolver um plano de como alcançarão a meta e, em seguida, a gerência coletará, analisará e usará as informações sobre custos para tomar decisões, implementar planos e atingir metas.

A tabela\(\PageIndex{1}\) lista exemplos desses custos. Alguns deles são semelhantes em diferentes tipos de negócios; outros são exclusivos de uma empresa específica.

| Tipo de negócio | Custos incorridos |

|---|---|

| Negócios de manufatura |

|

| Negócio de merchandising |

|

| Empresa de serviços |

|

Alguns custos, como matérias-primas, são exclusivos de um determinado tipo de negócio. Outros custos, como faturamento e cobranças, são comuns à maioria das empresas, independentemente do tipo. Conhecer as características básicas de cada categoria de custo é importante para entender como as empresas medem, classificam e controlam os custos.

Organizações de merchandising

Uma empresa de merchandising é um dos tipos mais comuns de negócios. Uma empresa de merchandising é uma empresa que compra produtos acabados e os revende aos consumidores. Considere sua mercearia local ou loja de roupas de varejo. Ambas são empresas de merchandising. Freqüentemente, as empresas de merchandising são chamadas de revendedoras ou varejistas, pois estão no negócio de revender um produto ao consumidor com lucro.

Pense em comprar pasta de dente na farmácia local. A farmácia compra dezenas de milhares de tubos de pasta de dente de um distribuidor ou fabricante atacadista para obter um melhor custo por tubo. Em seguida, eles adicionam sua margem de lucro (ou margem de lucro) à pasta de dente e a oferecem à venda para você. A farmácia não fabricou o creme dental; em vez disso, eles estão revendendo um creme dental que eles compraram. Praticamente todas as suas compras diárias são feitas em empresas de merchandising como Walmart, Target, Macy's, Walgreens e AutoZone.

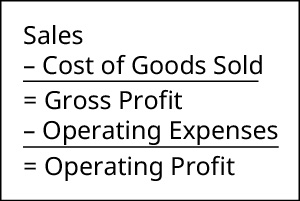

As empresas de merchandising contabilizam seus custos de maneira diferente de outros tipos de organizações comerciais. Para entender os custos de merchandising, a Figura\(\PageIndex{1}\) mostra uma declaração de renda simplificada para uma empresa de merchandising:

Essa declaração de renda simplificada demonstra como as empresas de merchandising contabilizam seu ciclo ou processo de vendas. A receita de vendas é a receita gerada pela venda de produtos acabados aos consumidores, e não pela fabricação de bens ou pela prestação de serviços. Como uma empresa de merchandising precisa comprar mercadorias para revenda, ela contabiliza esse custo como custo das mercadorias vendidas - o que custou para adquirir as mercadorias que são vendidas ao cliente. A diferença entre o que a farmácia pagou pela pasta de dente e a receita gerada pela venda da pasta de dente aos consumidores é o lucro bruto. No entanto, para gerar receita de vendas, as empresas de merchandising incorrem em despesas relacionadas ao processo de operação de seus negócios e venda da mercadoria. Esses custos são chamados de despesas operacionais e a empresa deve deduzi-los do lucro bruto para determinar o lucro operacional. (Observe que, embora os termos “lucro operacional” e “receita operacional” sejam frequentemente usados de forma intercambiável, nas interações do mundo real, você deve confirmar exatamente o que o usuário quer dizer ao usar esses termos.) As despesas operacionais incorridas por uma empresa de merchandising incluem seguros, marketing, salários administrativos e aluguel.

CONCEITOS NA PRÁTICA: Equilibrando receitas e despesas

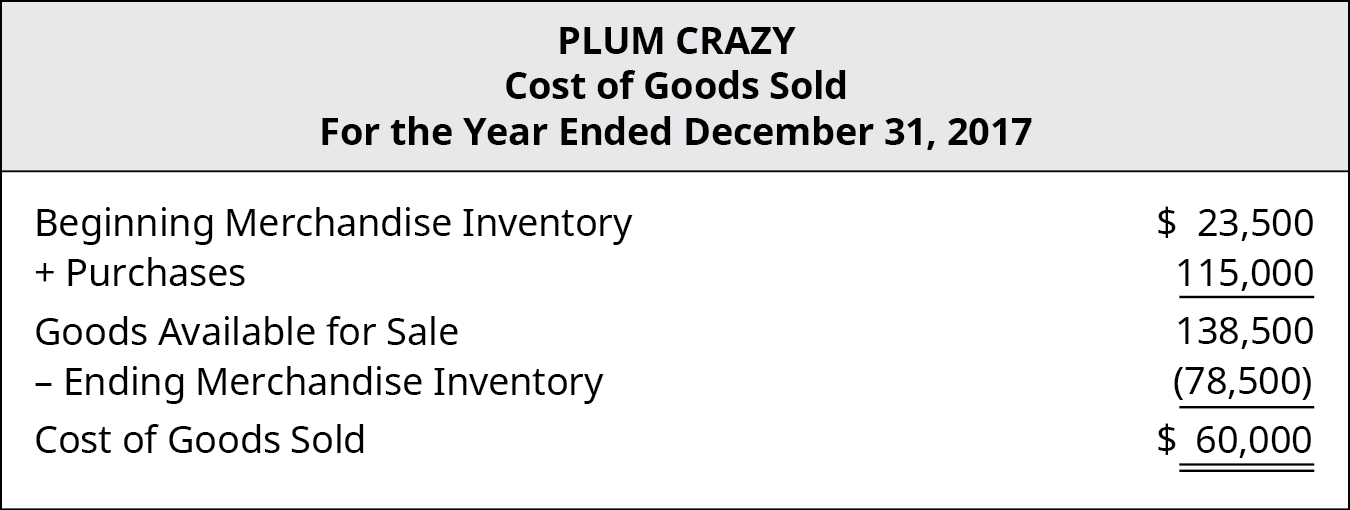

A Plum Crazy é uma pequena boutique que vende as últimas tendências da moda. Eles compram roupas e acessórios de moda de vários distribuidores e fabricantes para revenda. Em 2017, eles relataram essas receitas e despesas:

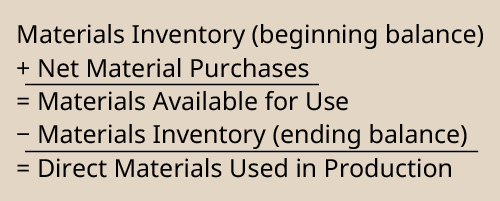

Antes de examinar a declaração de renda, vamos analisar o custo dos produtos vendidos com mais detalhes. As empresas de merchandising precisam contabilizar o estoque, um tópico abordado em Estoque. Como você se lembra, as empresas de merchandising transportam estoques de um período para outro. Quando eles preparam sua declaração de renda, uma etapa crucial é identificar o custo real das mercadorias que foram vendidas no período. Para Plum Crazy, o custo dos produtos vendidos foi calculado conforme mostrado na Figura\(\PageIndex{4}\).

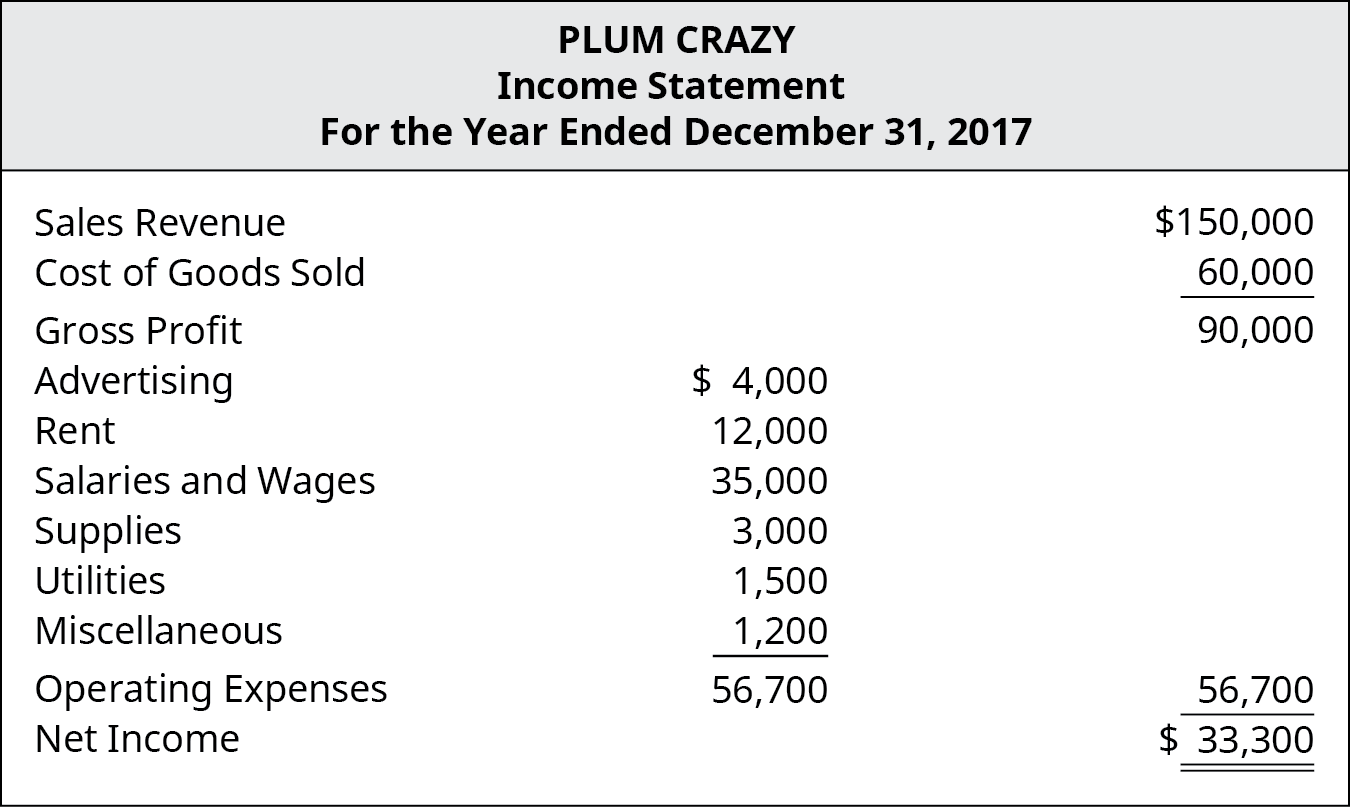

Uma vez concluído o cálculo do custo das mercadorias vendidas, a Plum Crazy agora pode construir sua declaração de renda, que apareceria conforme mostrado na Figura\(\PageIndex{5}\).

Como as empresas de merchandising devem repassar o custo das mercadorias ao consumidor para obter lucro, elas são extremamente sensíveis aos custos. Grandes empresas de merchandising, como Walmart, Target e Best Buy, gerenciam os custos comprando a granel e negociando com fabricantes e fornecedores para aumentar o custo por unidade.

APLICAÇÃO CONTÍNUA: Introdução à história da Gearhead Outfitters

A Gearhead Outfitters, fundada por Ted Herget em 1997 em Jonesboro, AR, é uma rede de varejo que vende equipamentos para atividades ao ar livre para homens, mulheres e crianças. O estoque da empresa inclui roupas, calçados para caminhada e corrida, equipamentos de acampamento, mochilas e acessórios de marcas como The North Face, Birkenstock, Wolverine, Yeti, Altra, Mizuno e Patagonia. Ted se apaixonou pelo estilo de vida ao ar livre enquanto trabalhava como instrutor de esqui no Colorado e queria trazer essa sensação de volta para o Arkansas. E assim, Gearhead nasceu em um pequeno centro da cidade de Jonesboro. A empresa teve grande sucesso ao longo dos anos, expandindo-se para vários locais no estado natal de Ted, bem como em Louisiana, Oklahoma e Missouri.

Embora Ted conhecesse seu setor quando começou a Gearhead, como muitos empreendedores, ele enfrentou problemas regulatórios e financeiros que eram novos para ele. Várias dessas questões estavam relacionadas à contabilidade e à riqueza de informações de tomada de decisão que os sistemas contábeis fornecem.

Por exemplo, medir receitas e despesas, fornecer informações sobre fluxo de caixa para potenciais credores, analisar se o lucro e o fluxo de caixa positivo são sustentáveis para permitir a expansão e gerenciar os níveis de estoque. A contabilidade, ou a preparação de demonstrações financeiras (balanço, demonstração de resultados e demonstração de fluxos de caixa), fornece o mecanismo para que proprietários de empresas, como Ted, tomem decisões comerciais fundamentalmente sólidas.

link para o aprendizado

O Walmart é indiscutivelmente um gigante do varejo, mas como a empresa se tornou tão bem-sucedida? Leia o artigo sobre como os baixos custos permitiram que o Walmart mantivesse os preços baixos e, ao mesmo tempo, obtivesse um grande lucro para saber mais.

Organizações de fabricação

Uma organização de manufatura é uma empresa que usa peças, componentes ou matérias-primas para produzir produtos acabados (Figura\(\PageIndex{6}\)). Esses produtos acabados são vendidos diretamente ao consumidor ou a outras empresas de manufatura que os usam como componente para produzir um produto acabado. Por exemplo, a Diehard fabrica baterias de automóveis que são vendidas diretamente aos consumidores por lojas de varejo como AutoZone, Costco e Advance Auto. No entanto, essas baterias também são vendidas para fabricantes de automóveis como Ford, Chevrolet ou Toyota para serem instaladas em carros durante o processo de fabricação. Independentemente de quem seja o consumidor final do produto final, a Diehard deve controlar seus custos para que a venda de baterias gere receita suficiente para manter a organização lucrativa.

As empresas de manufatura são organizações mais complexas do que as empresas de merchandising e, portanto, têm uma variedade maior de custos para controlar. Por exemplo, uma empresa de merchandising pode comprar móveis para vender aos consumidores, enquanto uma empresa de manufatura deve adquirir matérias-primas, como madeira, tinta, ferragens, cola e verniz, que transformam em móveis. O fabricante incorre em custos adicionais, como mão de obra direta, para converter as matérias-primas em móveis. Operar uma planta física onde o processo de produção ocorre também gera custos. Alguns desses custos estão diretamente vinculados à produção, enquanto outros são despesas gerais necessárias para operar o negócio. Como o processo de fabricação pode ser altamente complexo, as empresas de manufatura avaliam constantemente seus processos de produção para determinar onde a economia de custos é possível.

CONCEITOS NA PRÁTICA: Controle de custos

O controle de custos é uma função integral de todos os gerentes, mas as empresas geralmente contratam pessoal para supervisionar especificamente o controle de custos. Como você aprendeu, controlar os custos é vital em todos os setores, mas nos hotéis Hilton, eles traduzem isso na posição de Controlador de Custos. Aqui está um trecho de uma das ofertas de emprego recentes da Hilton.

Título do cargo: Controlador de custos

Descrição do trabalho: “Um controlador de custos trabalhará com todos os chefes de departamento para controlar efetivamente todos os produtos que entram e saem do hotel”. 1

Requisitos de trabalho:

“Como Controlador de Custos, você trabalhará com todos os Chefes de Departamentos para controlar efetivamente todos os produtos que entram e saem do hotel. Especificamente, você será responsável por realizar as seguintes tarefas de acordo com os mais altos padrões:

- Revise a ingestão diária de produtos no hotel e garanta preços precisos e quantidade de produtos recebidos

- Controle as lojas garantindo a precisão do controle de estoque e estoque e o preço das mercadorias recebidas

- Alerte as partes relevantes sobre mercadorias lentas e mercadorias próximas das datas de validade para reduzir o desperdício e alterar a compra de produtos para acomodar

- Gerencie relatórios de custos semanalmente

- Participe de reuniões financeiras, conforme necessário

- Mantenha uma boa comunicação e relações de trabalho com todas as áreas do hotel

- Aja de acordo com os regulamentos de incêndio, saúde e segurança e siga os procedimentos corretos quando necessário” 2

Como você pode ver, o indivíduo nessa posição interagirá com outras pessoas em toda a organização para encontrar maneiras de controlar os custos em benefício da empresa. Alguns dos benefícios do controle de custos incluem:

- Reduzindo as despesas gerais da empresa, aumentando assim o lucro líquido.

- Liberar recursos financeiros para investimento em pesquisa e desenvolvimento de produtos, bens ou serviços novos ou aprimorados

- Fornecer financiamento para desenvolvimento e treinamento de funcionários, benefícios e bônus

- Permitir que os ganhos corporativos sejam usados para apoiar causas humanitárias e beneficentes

As organizações de manufatura contabilizam os custos de uma forma semelhante à das empresas de merchandising. No entanto, como você aprenderá, há uma diferença significativa no cálculo do custo dos produtos vendidos. A figura\(\PageIndex{7}\) mostra uma simplificação da declaração de renda para uma empresa de manufatura:

À primeira vista, parece que não há diferença entre as demonstrações de resultados da empresa de merchandising e da empresa de manufatura. No entanto, a diferença está na forma como esses dois tipos de empresas respondem pelo custo dos produtos vendidos. As empresas de merchandising determinam o custo dos produtos vendidos contabilizando o estoque existente e as novas compras, conforme mostrado no exemplo da Plum Crazy. Normalmente, é fácil para as empresas de merchandising calcularem seus custos porque sabem exatamente o que pagaram por suas mercadorias.

Ao contrário das empresas de merchandising, as empresas de manufatura devem calcular o custo dos produtos vendidos com base em quanto fabricam e quanto custa fabricar esses produtos. Isso exige que as empresas de manufatura preparem uma declaração adicional antes de poderem preparar sua declaração de renda. Esta declaração adicional é a declaração do custo dos produtos fabricados. Depois que o custo dos produtos fabricados é calculado, o custo é então incorporado à declaração de renda da empresa de manufatura para calcular o custo dos produtos vendidos.

Uma coisa que as empresas de manufatura devem considerar em seus custos de produtos fabricados é que, a qualquer momento, elas têm produtos em diferentes níveis de produção: alguns estão acabados e outros ainda estão processados. A declaração do custo dos produtos fabricados mede o custo dos produtos realmente acabados durante o período, independentemente de terem sido iniciados ou não durante esse período.

Antes de examinar o processo típico de uma empresa de manufatura para rastrear o custo dos produtos fabricados, você precisa de definições básicas de três termos no cronograma de Custos de Produtos Fabricados: materiais diretos, mão de obra direta e despesas gerais de fabricação. Os materiais diretos são os componentes usados no processo de produção cujos custos podem ser identificados por item produzido. Por exemplo, se você estiver produzindo carros, o motor seria um item material direto. O custo direto do material seria o custo de um motor. A mão de obra direta representa os custos de mão de obra de produção que podem ser identificados por item produzido. Referindo-se ao exemplo de produção de automóveis, suponha que os motores sejam colocados no carro por indivíduos e não por um processo automatizado. O custo direto da mão de obra seria a quantidade de mão de obra em horas multiplicada pelo custo da mão de obra por hora. As despesas gerais de fabricação geralmente incluem os custos incorridos no processo de produção que não são economicamente viáveis de medir como custos diretos de material ou mão de obra direta. Os exemplos incluem o salário do gerente de departamento, as utilidades da fábrica de produção ou a cola usada para fixar a moldagem de borracha no processo de produção de automóveis. Como existem tantos custos possíveis que podem ser classificados como despesas gerais de fabricação, eles tendem a ser agrupados e, em seguida, alocados de forma predeterminada para o processo de produção.

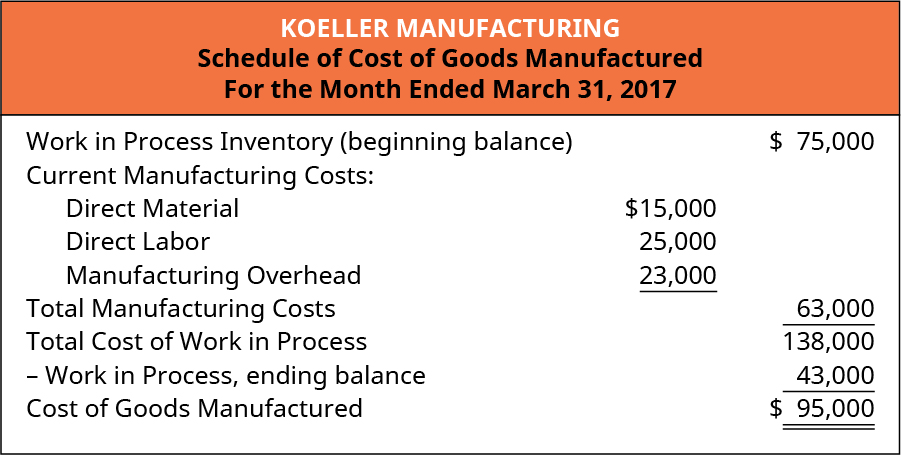

A figura\(\PageIndex{8}\) é um exemplo do cálculo do custo dos produtos fabricados para a fabricação da Koeller. Ele demonstra a relação entre o custo dos produtos fabricados e o custo dos produtos em andamento e inclui os três principais tipos de custos de fabricação.

Como você pode ver, a empresa de manufatura leva em consideração seu estoque de trabalho em processo (WIP), bem como os custos incorridos durante o período atual para concluir não apenas as unidades que estavam no estoque inicial do WIP, mas também uma parte de qualquer produção que tenha sido iniciada, mas não concluída durante o mês. Observe que os custos atuais de fabricação, ou os custos adicionais incorridos durante o mês, incluem materiais diretos, mão de obra direta e despesas gerais de fabricação. Os materiais diretos são calculados como

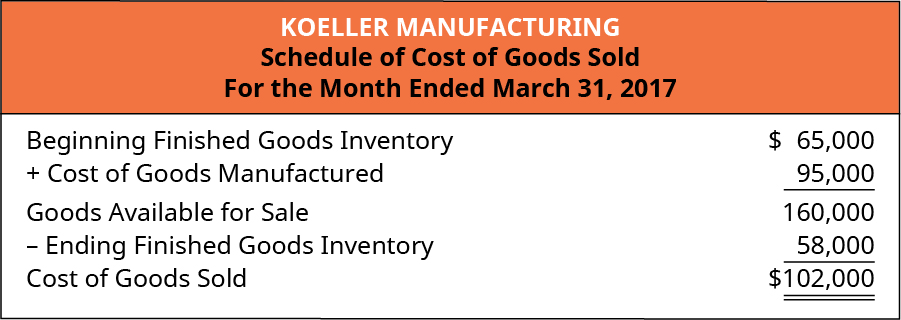

Todos esses custos são cuidadosamente monitorados e classificados porque o custo de fabricação é um componente vital do cronograma de custos das mercadorias vendidas. Para continuar com o exemplo, a Koeller Manufacturing calculou que o custo das mercadorias vendidas era\(\$95,000\), que é transportado até o Cronograma de Custo das Mercadorias Vendidas (Figura\(\PageIndex{10}\)).

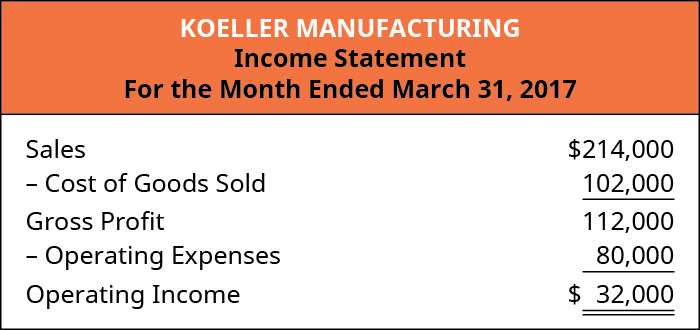

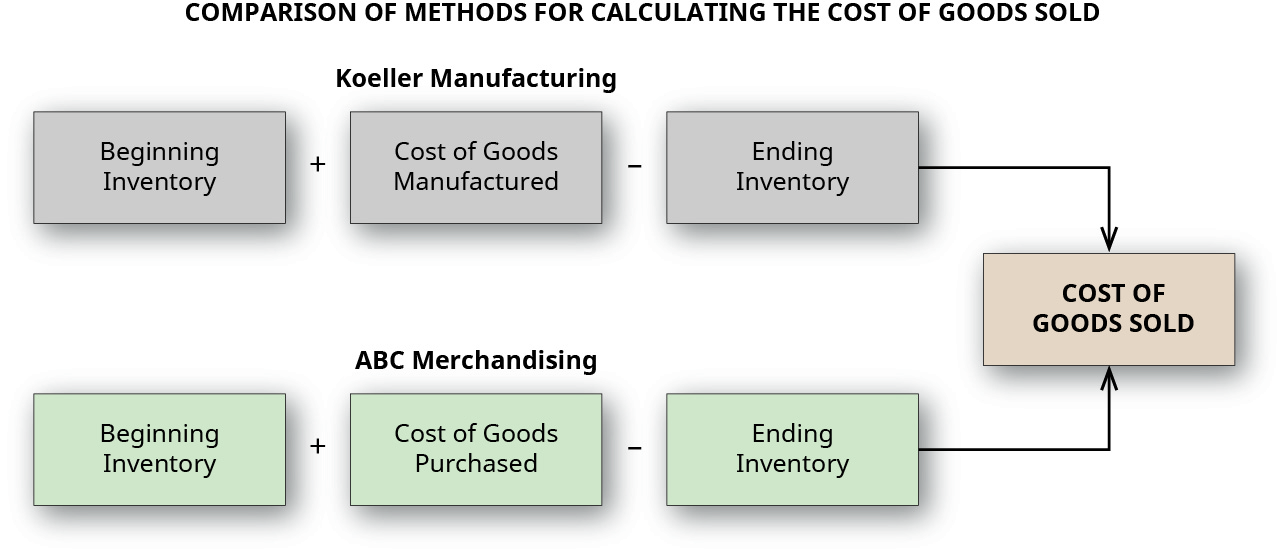

Portanto, embora as declarações de renda da empresa de merchandising e da empresa de manufatura pareçam muito semelhantes à primeira vista, há muitos outros custos a serem cobertos pela empresa de manufatura. A figura\(\PageIndex{12}\) compara e contrasta os métodos que as empresas de merchandising e manufatura usam para calcular o custo dos produtos vendidos em sua demonstração de resultados.

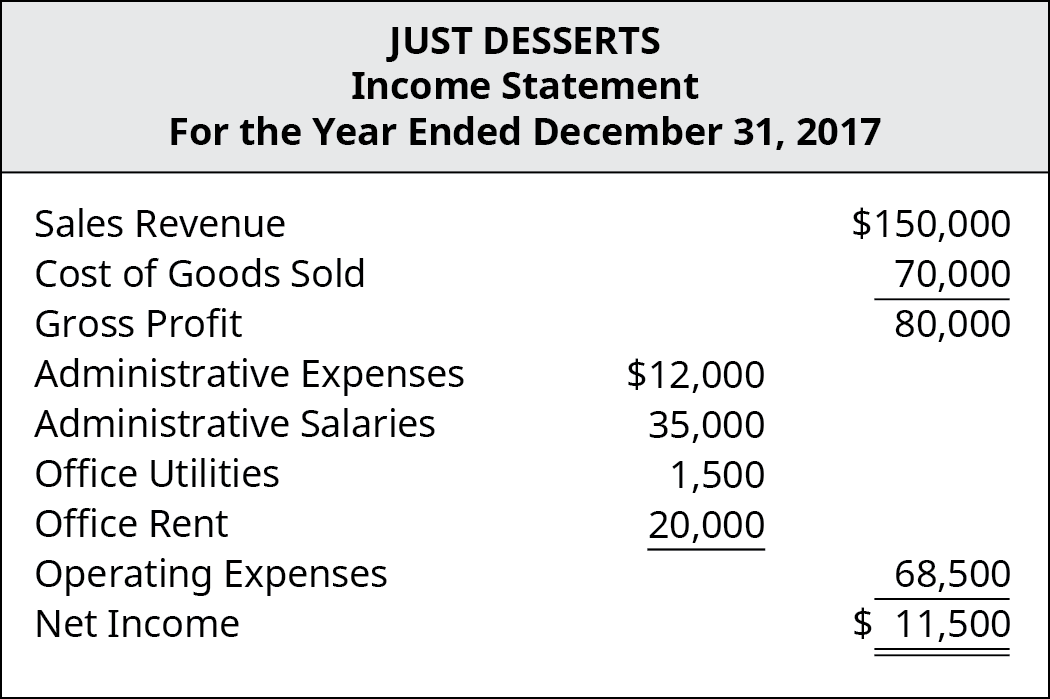

CONCEITOS NA PRÁTICA: Calculando o custo dos produtos vendidos na manufatura

A Just Desserts é uma padaria que produz e vende bolos e tortas em mercearias para revenda. Embora sejam pequenos fabricantes, eles incorrem em muitos dos custos de uma organização muito maior. Em 2017, eles relataram essas receitas e despesas:

Sua declaração de renda é mostrada na Figura\(\PageIndex{14}\).

Você aprenderá mais sobre o fluxo de custos de fabricação em Identificar e aplicar padrões básicos de comportamento de custo. Por enquanto, reconheça que, diferentemente de uma empresa de merchandising, calcular o custo dos produtos vendidos em empresas de manufatura pode ser uma tarefa complexa para o gerenciamento.

Organizações de serviços

Uma organização de serviços é uma empresa que gera receita fornecendo produtos intangíveis, aqueles que não têm substância física. O setor de serviços é um setor vital da economia dos EUA, fornecendo\(65\%\) o produto interno bruto do setor privado dos EUA e mais\(79\%\) do que empregos no setor privado dos EUA. 3 Se produtos tangíveis, bens físicos que os clientes podem manusear e ver, são fornecidos por uma organização de serviços, eles são considerados fontes auxiliares de receita. Grandes organizações de serviços, como companhias aéreas, seguradoras e hospitais, incorrem em uma variedade de custos na prestação de seus serviços. Custos como mão de obra, suprimentos, equipamentos, publicidade e manutenção de instalações podem rapidamente sair do controle se o gerenciamento não for cuidadoso. Portanto, embora seus fatores de custo às vezes não sejam tão complexos quanto os de outros tipos de empresas, a identificação e o controle de custos são tão importantes no setor de serviços.

Por exemplo, considere os serviços que um escritório de advocacia oferece a seus clientes. O que os clientes pagam são serviços como representação em processos judiciais, negociações de contratos e preparação de testamentos. Embora o verdadeiro valor desses serviços não esteja contido em sua forma física, eles são valiosos para o cliente e a fonte de receita para a empresa. Os sócios-gerentes da empresa devem ser tão preocupados com os custos quanto seus colegas em empresas de merchandising e manufatura. A contabilização de custos em empresas de serviços difere das empresas de merchandising e manufatura, pois elas não compram ou produzem bens. Por exemplo, considere uma prática médica. Embora alguns serviços prestados sejam produtos tangíveis, como medicamentos ou dispositivos médicos, os principais benefícios que os médicos oferecem aos pacientes são os serviços intangíveis que são compostos por seu conhecimento, experiência e conhecimento.

Os prestadores de serviços têm alguns custos (ou receitas) derivados de bens tangíveis que devem ser levados em consideração ao precificar seus serviços, mas suas maiores categorias de custo têm maior probabilidade de serem custos administrativos e de pessoal do que custos de produtos.

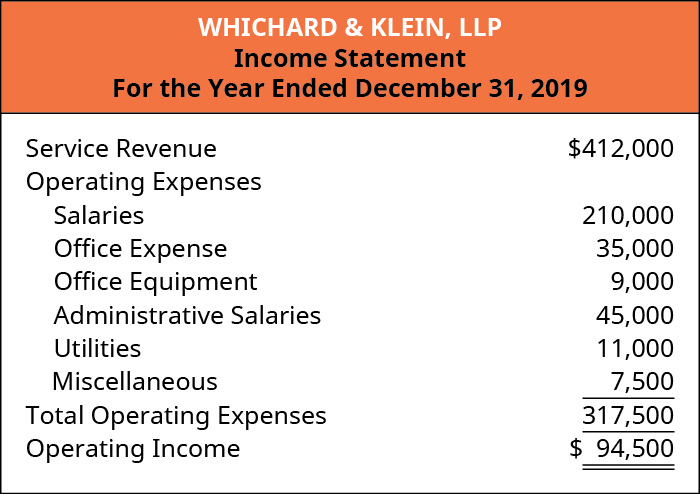

Por exemplo, a Whichard & Klein, LLP, é uma empresa de contabilidade de serviço completo com seus escritórios principais em Baltimore, Maryland. Com dois sócios seniores e uma pequena equipe de contadores e especialistas em folha de pagamento, a maioria dos custos incorridos está relacionada ao pessoal. O valor dos serviços contábeis e de folha de pagamento que eles fornecem a seus clientes é intangível em comparação com os produtos vendidos por um comerciante ou produzidos por um fabricante, mas tem valor e é a principal fonte de receita da empresa. No final de 2019, Whichard e Klein relataram as seguintes receitas e despesas:

Sua declaração de renda do período é mostrada na Figura\(\PageIndex{17}\).

A maior parte das despesas incorridas pela Whichard & Klein estão em custos com pessoal e administrativos/escritórios, que são muito comuns entre empresas que têm os serviços como principal fonte de receita.

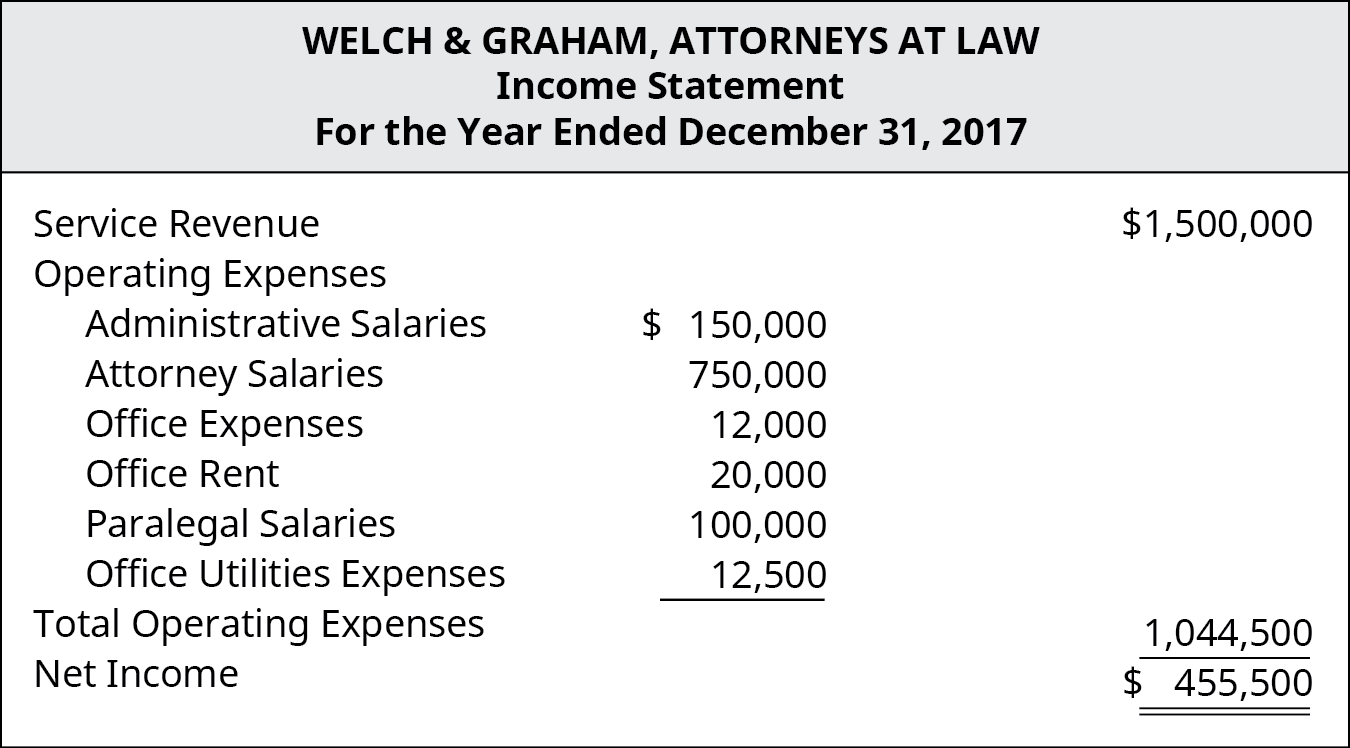

CONCEITOS NA PRÁTICA: Receitas e despesas de um escritório de advocacia

As receitas e despesas de um escritório de advocacia ilustram como a declaração de renda de uma empresa de serviços difere daquela de uma empresa de merchandising ou manufatura.

Welch & Graham é um escritório de advocacia bem estabelecido que presta serviços jurídicos nas áreas de direito penal, transações imobiliárias e danos pessoais. A empresa emprega vários advogados, paralegais e equipe de suporte de escritório. Em 2017, eles relataram as seguintes receitas e despesas:

Sua declaração de renda é mostrada na Figura\(\PageIndex{19}\).

Como você pode ver, a maioria dos custos incorridos pelo escritório de advocacia são relacionados ao pessoal. Eles também podem incorrer em custos de equipamentos e materiais, como redes de computadores, equipamentos telefônicos e centrais telefônicas, aluguel, seguro e materiais de bibliotecas jurídicas necessários para apoiar a prática, mas esses custos representam uma porcentagem muito menor do custo total do que os custos administrativos e de pessoal.

PENSE BEM: Expandindo um negócio

Margo é proprietária de uma pequena empresa de varejo que vende presentes e acessórios para decoração de casa. Seu negócio está bem estabelecido e agora ela está considerando adquirir mais espaço de varejo para expandir seus negócios para incluir alimentos gourmet e cestas de presentes. Com base no feedback dos clientes, ela está confiante de que há uma demanda por esses itens, mas não tem certeza de quão grande essa demanda realmente é. Expandir seus negócios dessa forma exigirá que ela incorra não apenas em novos custos, mas também em aumentos nos custos existentes.

Margo pediu sua ajuda para identificar o impacto de sua decisão de expandir em termos de custos. Ao discutir esses aumentos de custos, certifique-se de identificar especificamente os custos que estão diretamente vinculados aos produtos dela e que seriam considerados despesas gerais.

Notas de pé

- Hilton. “Controlador de custos: descrição do trabalho”. Hosco. https://www.hosco.com/en/job/hilton-...ost-controller

- Hilton. “Controlador de custos: descrição do trabalho”. Hosco. https://www.hosco.com/en/job/hilton-...ost-controller

- John Ward. “O setor de serviços: a melhor forma de medi-lo?” Administração do Comércio Internacional. Outubro de 2010. 2016.trade.gov/publications/... measure-it.asp. “PIB dos Estados Unidos das indústrias produtoras de serviços privados.” Economia Comercial/Escritório de Análise Econômica dos EUA. Julho de 2018. https://tradingeconomics.com/united -... -dos serviços. “Emprego em serviços (% do emprego total) (estimativa modelada da OIT).” Organização Internacional do Trabalho, banco de dados ILOSTAT. O Banco Mundial. Setembro de 2018. https://data.worldbank.org/indicator/SL.SRV.EMPL.ZS.