2.3: Estimar uma equação de custo variável e fixo e prever custos futuros

- Page ID

- 179390

Às vezes, uma empresa precisará usar técnicas de estimativa de custos, particularmente no caso de custos mistos, para que eles possam separar os componentes fixos e variáveis, já que somente os componentes variáveis mudam no curto prazo. A estimativa também é útil para usar dados atuais para prever os efeitos de futuras mudanças na produção sobre os custos totais. Três técnicas de estimativa que podem ser usadas incluem o gráfico de dispersão, o método alto-baixo e a análise de regressão. Aqui, demonstraremos o gráfico de dispersão e os métodos alto-baixo (você aprenderá a técnica de análise de regressão em cursos avançados de contabilidade gerencial).

Funções das equações de custo

A equação de custo é uma equação linear que leva em consideração os custos fixos totais, o componente fixo dos custos mistos e o custo variável por unidade. As equações de custo podem usar dados anteriores para determinar padrões de custos passados que podem então projetar custos futuros, ou podem usar dados futuros estimados ou esperados para estimar custos futuros. Lembre-se da equação de custo misto:

\[y=a+b x\]

onde\(Y\) é o custo misto total,\(a\) é o custo fixo,\(b\) é o custo variável por unidade e\(x\) é o nível de atividade.

Vamos dar uma olhada mais aprofundada na equação de custo examinando os custos incorridos pela Eagle Electronics na fabricação de sistemas de segurança doméstica, conforme mostrado na Tabela\(\PageIndex{1}\).

| Custo incorrido | Fixo ou variável | Custo |

|---|---|---|

| Locação de equipamentos de fabricação | Fixo | $50.000 por ano |

| Salário de supervisor | Fixo | $75.000 por ano |

| Materiais diretos | Variável | $50 por unidade |

| Trabalho direto | Variável | $20 por unidade |

Ao aplicar a equação de custo, a Eagle Electronics pode prever seus custos em qualquer nível de atividade (\(x\)) da seguinte forma:

- Determine os custos fixos totais:\(\$50,000 + \$75,000 = \$125,000\)

- Determine os custos variáveis por unidade:\(\$50 + \$20 = \$70\)

- Complete a equação de custo:\(Y = \$125,000 + \$70x\)

Usando essa equação, a Eagle Electronics agora pode prever seus custos totais (\(Y\)) para qualquer nível de atividade (\(x\)), como na Figura\(\PageIndex{1}\):

Ao usar essa abordagem, a Eagle Electronics deve ter certeza de que está apenas prevendo custos para sua faixa relevante. Por exemplo, se precisarem contratar um segundo supervisor para produzir\(12,000\) unidades, eles devem voltar atrás e ajustar os custos fixos totais usados na equação. Da mesma forma, se os custos variáveis por unidade mudarem, eles também devem ser ajustados.

Essa mesma abordagem pode ser usada para prever custos para empresas de serviços e merchandising, conforme mostrado ao examinar os custos incorridos pela J&L Accounting para preparar uma declaração de imposto de renda corporativo, mostrada na Tabela\(\PageIndex{2}\).

| Custo incorrido | Fixo ou variável | Custo |

|---|---|---|

| Aluguel de prédio | Fixo | $1.000 por mês |

| Mão de obra direta (para CPAs) | Variável | $250 por declaração de imposto |

| Equipe de secretariado | Fixo | $2.000 por mês |

| Empregados contábeis | Variável | $100 por devolução |

A J&L quer prever seus custos totais se preencher as declarações fiscais\(25\) corporativas no mês de fevereiro.

- Determine os custos fixos totais:\(\$1,000 + \$2,000 = \$3,000\)

- Determine os custos variáveis por declaração de imposto:\(\$250 + \$100 = \$350\)

- Complete a equação de custo:\(Y = \$3,000 + \$350x\)

Usando essa equação, a J&L agora pode prever seus custos totais (\(Y\)) para o mês de fevereiro, quando prevê a preparação de declarações fiscais\(25\) corporativas:

\(\begin{array}{l}{Y=\$ 3,000+(\$ 350 \times 25)} \\ {Y=\$ 3,000+\$ 8,750} \\ {Y=\$ 11,750}\end{array}\)

A J&L agora pode usar esse valor de custo total previsto de\(\$11,750\) para tomar decisões sobre quanto cobrar dos clientes ou quanto dinheiro eles precisam para cobrir as despesas. Novamente, a J&L deve ter o cuidado de tentar não prever custos fora da faixa relevante sem ajustar os componentes de custo total correspondentes.

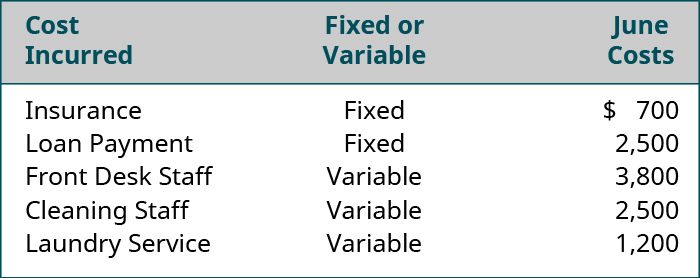

A J&L pode fazer previsões de seus custos porque tem os dados de que precisa, mas o que acontece quando uma empresa deseja estimar os custos totais, mas não coleta dados sobre os custos por unidade? É o caso dos gerentes do Beach Inn, um pequeno hotel na costa da Carolina do Sul. Eles sabem quais foram os custos de junho, mas agora querem prever seus custos para julho. Eles reuniram as informações na Figura\(\PageIndex{2}\).

Em junho, eles tiveram uma ocupação de\(75\) noites. Para o Beach Inn, a ocupação (quartos alugados) é o fator de custo. Como eles sabem o que está impulsionando seus custos, eles podem determinar seus custos variáveis por unidade para prever custos futuros:

\(\begin{array}{l}{\dfrac{\text { Front Desk Staff }}{75\text { nights }}=\dfrac{\$ 3,800}{75}=\$ 50.67 \text { variable front desk staff costs per night }} \\ {\dfrac{\text { Cleaning Staff }}{75\text {nights }}=\dfrac{\$ 2,500}{75}=\$ 33.33 \text { variable cleaning staff costs per night }} \\ {\dfrac{\text { Laundry Service }}{75 \text { nights }}=\dfrac{\$ 1,200}{75}=\$ 16.00 \text { variable laundry service costs per night }}\end{array}\)

Agora, o Beach Inn pode aplicar a equação de custo para prever os custos totais para qualquer número de noites, dentro da faixa relevante.

- Determine os custos fixos totais:\(\$700 + \$2,500 = \$3,200\)

- Determine os custos variáveis por noite de ocupação:\(\$50.67 + \$33.33 + \$16.00 = \$100\)

- Complete a equação de custo:\(Y = \\$3,200 + $100x\)

Usando essa equação, o Beach Inn agora pode prever seus custos totais (\(Y\)) para o mês de julho, quando eles antecipam uma ocupação de\(93\) noites.

\(\begin{array}{l}{Y=\$ 3,200+(\$ 100 \times 93)} \\ {Y=\$ 3,200+\$ 9,300} \\ {Y=\$ 12,500}\end{array}\)

Em todos os três exemplos, os gerentes usaram os dados de custos coletados para prever os custos futuros em vários níveis de atividade.

Exemplo\(\PageIndex{1}\): Waymaker Furniture

A Waymaker Furniture coletou informações de custos de seu processo de produção e agora deseja prever custos para vários níveis de atividade. Eles planejam usar a equação de custo para formular essas previsões. As informações coletadas em março são apresentadas na Tabela\(\PageIndex{3}\).

| Custo incorrido | Fixo ou variável | Custo de março |

|---|---|---|

| Salário de supervisor de fábrica | Fixo | $12.000 por mês |

| Madeira serrada (materiais diretos) | Variável | total de $75.000 |

| Salários do trabalhador de produção | Variável | $11,00 por hora |

| Manutenção de máquinas | Variável | $5,00 por unidade produzida |

| Locação na fábrica | Fixo | $15.000 por mês |

Em março, a Waymaker produziu\(1,000\) unidades e usou\(2,000\) horas de mão de obra de produção.

Usando essas informações e a equação de custo, preveja os custos totais da Waymaker para os níveis de produção na Tabela\(\PageIndex{4}\).

| Mês | Nível de atividade |

|---|---|

| abril | 1.500 unidades |

| Pode | 2.000 unidades |

| Junho | 2.500 unidades |

Solução

\(\text {Total Fixed Cost} = \$12,000 + \$15,000 = \$27,000\).

\(\text { Direct Materials per Unit }=\dfrac {\$ 75,000 }{1,000} \text { Units }=\$ 75 \text { per unit}\).

\(\text {Direct Labor per Hour} = \$11.00\).

\(\text {Machine Maintenance} = \$5.00 \text {per unit}\).

\(\text {Total Variable Cost per Unit} = \$75 + \$11 + \$5 = \$91 \text {per unit}\).

Demonstração do método de gráfico de dispersão para calcular custos futuros em diferentes níveis de atividade

Uma das suposições que os gerentes devem fazer para usar a equação de custo é que a relação entre atividade e custos é linear. Em outras palavras, os custos aumentam em proporção direta à atividade. Uma ferramenta de diagnóstico usada para verificar essa suposição é um gráfico de dispersão.

Um gráfico de dispersão mostra gráficos de pontos que representam os custos reais incorridos em vários níveis de atividade. Depois que o gráfico de dispersão é construído, desenhamos uma linha (geralmente chamada de linha de tendência) que parece se ajustar melhor ao padrão dos pontos. Como a linha de tendência é um tanto subjetiva, o gráfico de dispersão é frequentemente usado como uma ferramenta preliminar para explorar a possibilidade de que a relação entre custo e atividade seja geralmente uma relação linear. Ao interpretar um gráfico de dispersão, é importante lembrar que pessoas diferentes provavelmente desenhariam linhas diferentes, o que levaria a estimativas diferentes de custos fixos e variáveis. As estimativas de linha e custo de nenhuma pessoa seriam necessariamente certas ou erradas em comparação com outra; elas seriam simplesmente diferentes. Depois de usar um gráfico de dispersão para determinar se o custo e a atividade têm uma relação linear, os gerentes geralmente passam para processos mais precisos para estimativa de custos, como o método alto-baixo ou a análise de regressão de mínimos quadrados.

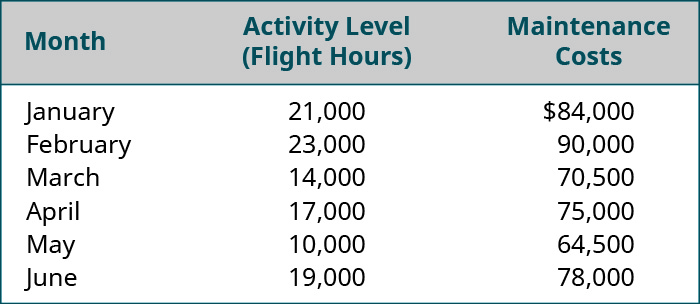

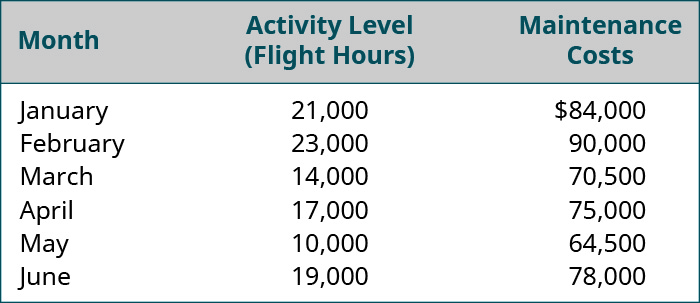

Para demonstrar como uma empresa usaria um gráfico de dispersão, vamos recorrer aos dados da Regent Airlines, que opera uma frota de jatos regionais servindo o nordeste dos Estados Unidos. A Administração Federal de Aviação estabelece diretrizes para manutenção de rotina de aeronaves com base no número de horas de voo. Como resultado, a Regent descobre que seus custos de manutenção variam de mês para mês com o número de horas de voo, conforme ilustrado na Figura\(\PageIndex{4}\).

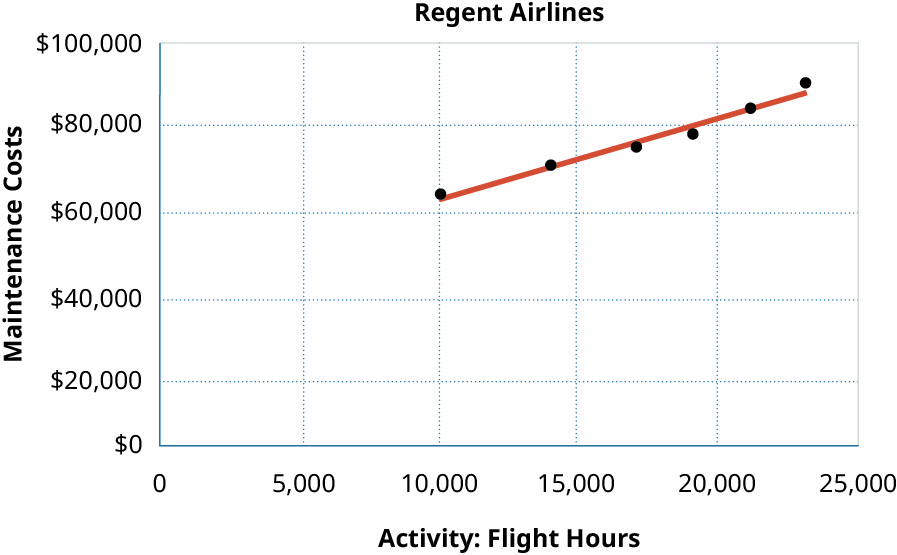

Ao criar o gráfico de dispersão, cada ponto representará um par de valores de atividade e custo. Os custos de manutenção são plotados no eixo vertical (\(Y\)), enquanto as horas de voo são plotadas no eixo horizontal (\(X\)). Por exemplo, um ponto representará\(21,000\) horas e\($84,000\) custos. O próximo ponto no gráfico representará\(23,000\) horas e\(\$90,000\) custos, e assim por diante, até que todos os pares de dados tenham sido plotados. Finalmente, uma linha de tendência é adicionada ao gráfico para ajudar os gerentes a ver se há uma relação positiva, negativa ou zero entre o nível de atividade e o custo. A figura\(\PageIndex{5}\) mostra um gráfico de dispersão da Regent Airlines.

Em gráficos de dispersão, o custo é considerado a variável dependente porque o custo depende do nível de atividade. A atividade é considerada a variável independente, pois é a causa da variação nos custos. O gráfico de dispersão da Regent mostra uma relação positiva entre as horas de voo e os custos de manutenção porque, à medida que as horas de voo aumentam, os custos de manutenção também aumentam. Isso é conhecido como uma relação linear positiva ou um comportamento linear de custo.

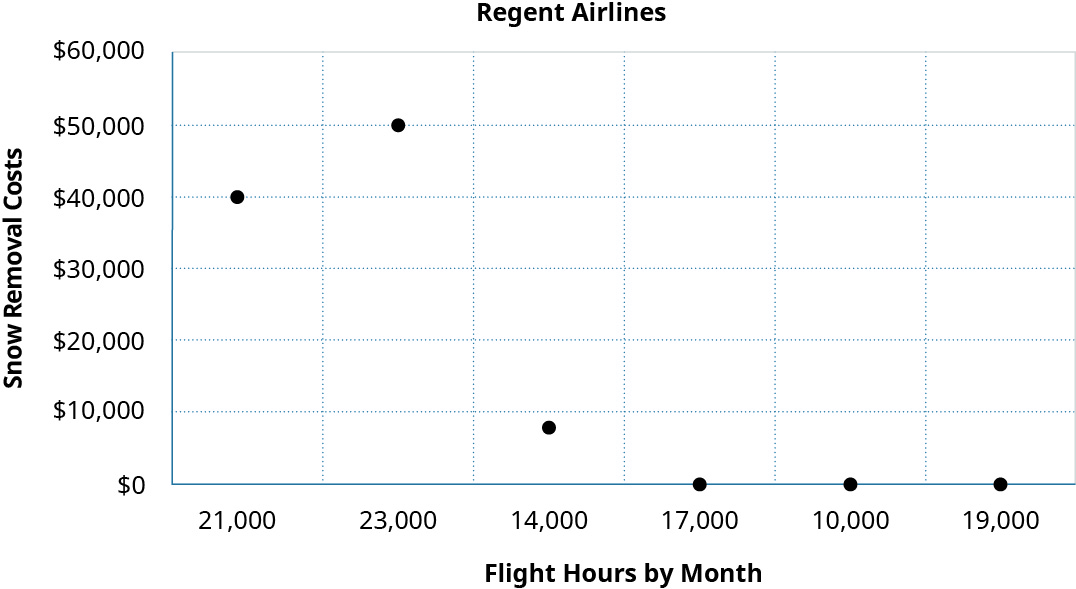

Todas as relações de custo e atividade serão lineares? Somente quando há uma relação entre a atividade e esse custo específico. E se, em vez disso, o custo da remoção de neve nas pistas for calculado em função das horas de voo? Suponha que os custos de remoção de neve estejam listados na Tabela\(\PageIndex{5}\).

| Mês | Nível de atividade: Horas de voo | Custos de remoção de neve |

|---|---|---|

| janeiro | 21.000 | $40.000 |

| fevereiro | 23.000 | 50.000 |

| Março | 14.000 | 8.000 |

| abril | 17.000 | 0 |

| Pode | 10.000 | 0 |

| Junho | 19.000 | 0 |

Como você pode ver no gráfico de dispersão, realmente não há uma relação linear entre quantas horas de voo são percorridas e os custos de remoção de neve. Isso faz sentido, pois os custos de remoção de neve estão ligados à quantidade de neve e ao número de voos decolando e pousando, mas não a quantas horas os aviões voam.

Usar um gráfico de dispersão para determinar se essa relação linear existe é uma primeira etapa essencial na análise do comportamento de custos. Se o gráfico de dispersão revelar um comportamento de custo linear, os gerentes poderão prosseguir com análises mais sofisticadas para separar os custos mistos em seus componentes fixos e variáveis. No entanto, se essa relação linear não estiver presente, outros métodos de análise não são apropriados. Vamos examinar os dados de custo da Regent Airline usando o método alto-baixo.

Demonstração do método High-Low para calcular custos futuros em diferentes níveis de atividade

Como você aprendeu, o objetivo de identificar os custos é controlá-los, e os gerentes usam regularmente os custos anteriores para prever os custos futuros. Como sabemos que os custos variáveis mudam com o nível de atividade, podemos concluir que geralmente há uma relação positiva entre custo e atividade: à medida que um aumenta, o outro também aumenta. Idealmente, isso pode ser confirmado em um gráfico de dispersão. Uma das formas mais simples de analisar custos é usar o método alto-baixo, uma técnica para separar os componentes de custo fixo e variável dos custos mistos. Usando os níveis mais altos e mais baixos de atividade e seus custos associados, podemos estimar os componentes de custo variável dos custos mistos.

Depois de estabelecermos que existe um comportamento de custo linear, podemos igualar os custos variáveis com a inclinação da linha, expressa como o aumento da linha ao longo da corrida. Quanto mais íngreme a inclinação da linha, mais rápido os custos aumentam em resposta a uma mudança na atividade. Lembre-se do gráfico de dispersão de que os custos são a\(Y\) variável dependente e a atividade é a\(X\) variável independente. Ao examinar a mudança em\(Y\) relação à mudança em\(X\), podemos prever o custo:

\[\text { Variable cost }=\dfrac{\text { Rise of the line }}{\text { Run of the line }}=\dfrac{Y_{2}-Y_{1}}{X_{2}-X_{1}}\]

onde\(Y_2\) está o custo total no nível mais alto de atividade;\(Y_1\) é o custo total no nível mais baixo de atividade;\(X_2\) é o número de unidades, horas de trabalho, etc., no nível mais alto de atividade; e\(X_1\) é o número de unidades, horas de trabalho, etc., no nível mais baixo de atividade.

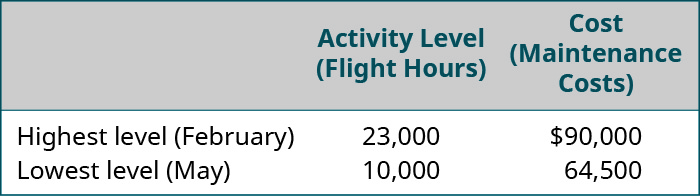

Usando os dados de custo de manutenção da Regent Airlines mostrados na Figura\(\PageIndex{7}\), examinaremos como esse método funciona na prática.

A primeira etapa na análise de custos mistos com o método alto-baixo é identificar os períodos com os níveis mais altos e mais baixos de atividade. Nesse caso, seria fevereiro e maio, conforme mostrado na Figura\(\PageIndex{8}\). Sempre escolhemos a atividade mais alta e a mais baixa e os custos que correspondem a esses níveis de atividade, mesmo que não sejam os custos mais altos e mais baixos.

Agora podemos estimar os custos variáveis dividindo a diferença entre os custos dos períodos alto e baixo pela mudança na atividade usando esta fórmula:

\[\text { Variable cost }=\dfrac{\text { Change in cost }}{\text { Change in Activity }}=\dfrac{\text { Cost at the high activity level- cost at the low activity level }}{\text { Highest activity level -Lowest activity level }}\]

Para a Regent Airlines, isso é:

\(\text { Variable Cost}=\dfrac{\$ 90,000-\$ 64,500}{23,000-10,000}=\$ 1.96 \text { per flight hour }\)

Tendo determinado que o custo variável por hora de voo é\(\$1.96\), agora podemos determinar a quantidade de custos fixos. Podemos determinar esses custos fixos considerando os custos totais no alto ou no baixo nível de atividade e subtraindo esse componente variável. Você lembrará que custo total = custos fixos + custos variáveis, portanto, o componente de custo fixo da Regent Airlines pode ser isolado conforme mostrado:

\(\begin{array}{l}{\text { Fixed cost }=\text { total cost-variable cost }} \\ {\text { Fixed cost }=\$ 90,000-(23,000 \times \$ 1.96)} \\ {\text { Fixed cost }=\$ 44,920}\end{array}\)

Observe que, se tivéssemos escolhido o outro ponto de dados, o baixo custo e a atividade, ainda teríamos o mesmo custo fixo de\(\$44,920 = [\$64,500 – (10,000 × \$1.96)]\).

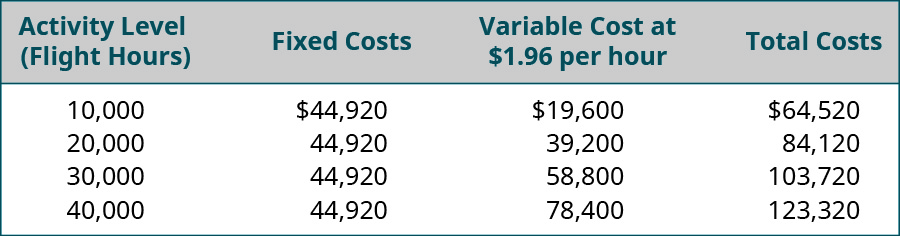

Agora que isolamos os componentes fixos e variáveis, podemos expressar o custo de manutenção da Regent Airlines usando a equação do custo total:

\(Y=\$ 44,920+\$ 1.96 x\)

onde\(Y\) está o custo total e\(x\) as horas de voo.

Como confirmamos que a relação entre custo e atividade na Regent exibe um comportamento linear de custo no gráfico de dispersão, essa equação permite que os gerentes da Regent Airlines concluam que, para cada aumento de uma unidade na atividade, haverá um aumento correspondente no custo variável de\(\$1.96\). Quando colocados em prática, os gerentes da Regent Airlines agora podem prever seus custos totais em qualquer nível de atividade, conforme mostrado na Figura\(\PageIndex{9}\).

Embora os gerentes frequentemente usem esse método, ele não é a abordagem mais precisa para prever custos futuros, pois se baseia em apenas dois dados de custo: os níveis mais altos e os mais baixos de atividade. Os custos reais podem variar significativamente dessas estimativas, especialmente quando os níveis altos ou baixos de atividade não são representativos do nível usual de atividade dentro da empresa. Para um modelo mais preciso, o método de regressão de mínimos quadrados seria usado para separar os custos mistos em seus componentes fixos e variáveis. O método de regressão de mínimos quadrados é uma técnica estatística que pode ser usada para estimar o custo total em um determinado nível de atividade com base em dados de custo anteriores. A regressão de mínimos quadrados minimiza os erros de tentar ajustar uma linha entre os pontos de dados e, assim, ajusta a linha mais próxima de todos os pontos de dados.

Entender os vários rótulos usados para custos é o primeiro passo para usar os custos para avaliar as decisões de negócios. Você aprenderá mais sobre esses vários rótulos e como eles são aplicados nos processos de tomada de decisão à medida que continua seu estudo de contabilidade gerencial neste curso.