3.3 : Réaliser une analyse de sensibilité au seuil de rentabilité pour un seul produit dans des situations commerciales changeantes

- Page ID

- 187031

Trouver le seuil de rentabilité ou les ventes nécessaires pour atteindre le bénéfice souhaité est très utile à une entreprise, mais une analyse coût-volume-bénéfice peut également être utilisée pour effectuer une analyse de sensibilité, qui montre ce qui se passera si le prix de vente, les unités vendues, le coût variable par unité ou les coûts fixes changent. Les entreprises utilisent ce type d'analyse pour envisager des scénarios possibles qui les aident à planifier.

LIEN VERS L'APPRENTISSAGE

Regardez cette vidéo qui montre ce qui se passe si une ou plusieurs variables d'une analyse du seuil de rentabilité sont modifiées pour en savoir plus.

Les effets sur le seuil de rentabilité dans des conditions commerciales changeantes

Les circonstances changent souvent au sein d'une entreprise, d'un secteur ou même de l'économie, ce qui a un impact sur la prise de décision d'une organisation. Parfois, ces effets sont soudains et inattendus, par exemple si un ouragan détruit l'usine du principal fournisseur d'une entreprise ; d'autres fois, ils se produisent plus lentement, par exemple lorsque les négociations syndicales ont une incidence sur vos coûts de main-d'œuvre. Dans l'une ou l'autre de ces situations, les coûts pour l'entreprise seront affectés. À l'aide de l'analyse CVP, l'entreprise peut prédire comment ces changements affecteront ses bénéfices.

Modification d'une seule variable

Pour démontrer les effets de la modification de l'une ou l'autre de ces variables, pensez au Back Door Café, un petit café qui torréfie ses propres grains pour préparer des boissons expresso et du café gastronomique. Ils vendent également une variété de produits de boulangerie et de t-shirts avec leur logo dessus. Ils suivent attentivement leurs coûts et utilisent l'analyse CVP pour s'assurer que leurs ventes couvrent leurs coûts fixes et fournissent un niveau de profit raisonnable aux propriétaires.

Variation du prix de vente

La propriétaire de Back Door demande à l'un de ses employés de mener une enquête auprès des autres cafés de la région et constate qu'ils facturent\(\$0.75\) plus cher pour les boissons expresso. Par conséquent, la propriétaire souhaite déterminer ce qu'il adviendrait du bénéfice d'exploitation si elle augmentait son prix de juste\(\$0.50\) et si les ventes restaient constantes. Elle effectue donc l'analyse suivante :

La seule variable qui a changé est l'\(\$0.50\)augmentation du prix de leurs boissons expresso, mais le bénéfice d'exploitation net augmentera de\(\$750\). Une autre façon de penser à cette augmentation des revenus est que, si le prix de vente augmente\(\$0.50\) par boisson expresso et que les ventes estimées sont exprimées en\(1,500\) unités, cela se traduira par une augmentation de la marge de contribution globale de\(\$750\). De plus, étant donné que tous les coûts fixes ont été couverts par la baisse du prix de vente, tout cela\(\$750\) se traduit par des bénéfices. Encore une fois, cela suppose que la hausse du prix de vente ne diminue pas le nombre d'unités vendues. Étant donné que les prix des autres cafés seront toujours plus élevés que ceux de Back Door, le propriétaire estime qu'il n'y aura pas de baisse du volume des ventes.

Lors de cet ajustement de son prix de vente, Back Door Café s'engage dans une tarification cible, un processus dans lequel une entreprise utilise des analyses de marché et des informations de production pour déterminer le prix maximum que les clients sont prêts à payer pour un bien ou un service en plus du pourcentage de majoration. Si le produit peut être produit à un coût qui permet à la fois le pourcentage de profit souhaité et la livraison du bien à un prix acceptable pour le client, alors l'entreprise doit poursuivre la production du produit ; sinon, elle n'atteindra pas ses objectifs de profit souhaités.

Variation du coût variable

En mars, la propriétaire de Back Door reçoit une lettre de son fournisseur de gobelets l'informant qu'il y a une augmentation de\(\$0.05\) prix due à la hausse des prix des matériaux. Supposons que l'exemple utilise le prix de vente\(\$3.75\) unitaire d'origine. La propriétaire veut savoir ce qu'il adviendrait du bénéfice d'exploitation net si elle absorbait l'augmentation des coûts. Elle effectue donc l'analyse suivante :

Elle est surprise de voir qu'une simple\(\$0.05\) augmentation des coûts variables (coupes) réduira son revenu net de\(\$75\). La propriétaire peut décider qu'elle est d'accord avec le faible revenu, mais si elle veut maintenir ses revenus, elle devra trouver un nouveau fournisseur de gobelets, réduire d'autres coûts ou répercuter la hausse de prix sur ses clients. Comme l'augmentation du coût des gobelets était un coût variable, l'impact sur le bénéfice net peut être observé en prenant l'augmentation du coût par unité et en la multipliant par les unités censées être vendues\(1,500\), pour voir l'impact sur la marge de contribution, qui dans ce cas serait une diminution de\(\$0.05\) \(\$75\). Cela signifie également une diminution du bénéfice net de\(\$75\).

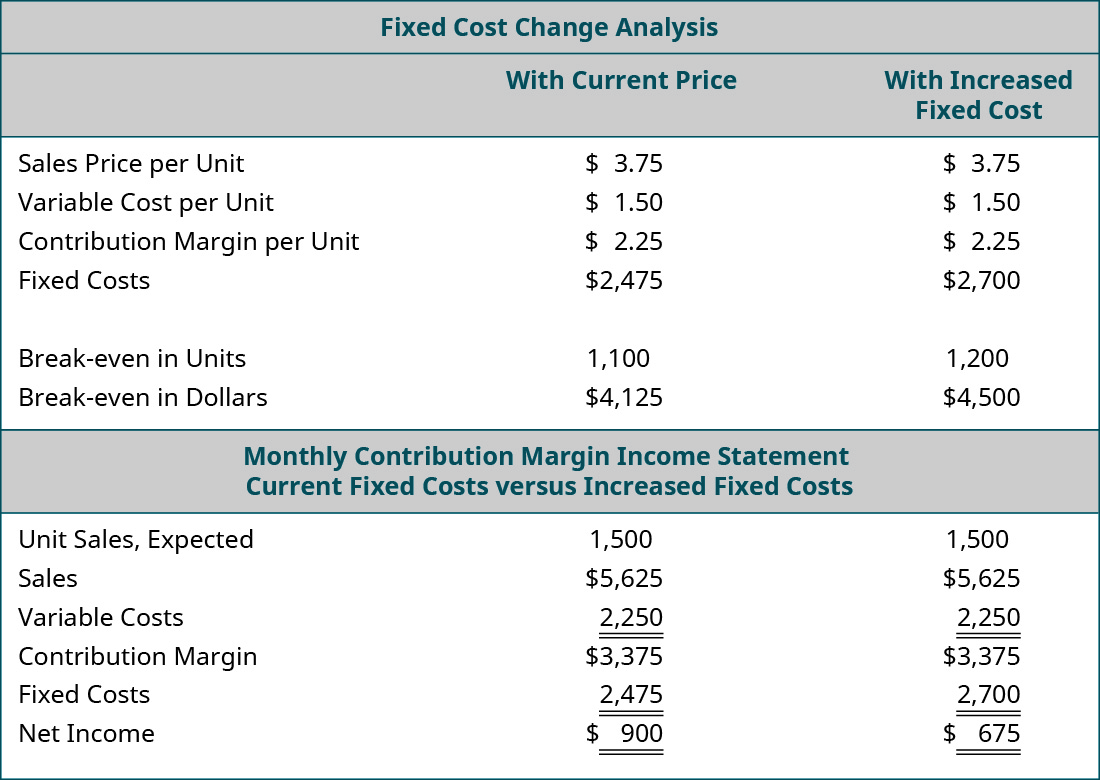

Variation du coût fixe

Le bail du Back Door Café est sur le point d'être renouvelé. La propriétaire appelle le propriétaire pour lui indiquer qu'elle souhaite renouveler son bail pour une autre\(5\) année. La propriétaire est heureuse d'apprendre qu'elle continuera à louer chez lui mais l'informe que le loyer augmentera\(\$225\) chaque mois. Elle n'est pas certaine d'avoir les moyens de payer un supplément\(\$225\) par mois et lui dit qu'elle doit vérifier ses numéros et qu'elle le rappellera. Elle sort sa feuille de calcul CVP et ajuste ses coûts fixes mensuels à la hausse de\(\$225\). Supposons que l'exemple utilise le prix de vente\(\$3.75\) unitaire d'origine. Les résultats de son analyse de l'impact de l'augmentation de loyer sur son revenu net annuel sont les suivants :

Comme l'augmentation du loyer est une modification d'un coût fixe, la marge de contribution par unité reste la même. Toutefois, le seuil de rentabilité en unités et en dollars augmente parce qu'un plus grand nombre d'unités de contribution sont nécessaires pour couvrir l'augmentation\($225\) mensuelle des coûts fixes. Si la propriétaire de la Back Door accepte l'augmentation du loyer pour le nouveau bail, elle cherchera probablement des moyens d'augmenter la marge de contribution par unité afin de compenser cette augmentation des coûts fixes.

Dans chacun des exemples précédents, une seule variable a été modifiée : le volume des ventes, les coûts variables ou les coûts fixes. Certaines généralisations peuvent être faites concernant la façon dont une modification de l'une de ces variables affecte le seuil de rentabilité. Ces généralisations sont résumées dans le tableau\(\PageIndex{1}\).

| État | Résultat |

|---|---|

| Hausses des prix | Le seuil de rentabilité diminue (la marge de contribution est plus élevée, il faut moins de ventes pour atteindre le seuil de rentabilité) |

| Le prix de vente diminue | Augmentation du seuil de rentabilité (la marge de contribution est plus faible, il faut plus de ventes pour atteindre le seuil de rentabilité) |

| Augmentation des coûts variables | Augmentation du seuil de rentabilité (la marge de contribution est plus faible, il faut plus de ventes pour atteindre le seuil de rentabilité) |

| Baisse des coûts variables | Le seuil de rentabilité diminue (la marge de contribution est plus élevée, il faut moins de ventes pour atteindre le seuil de rentabilité) |

| Augmentation des coûts fixes | Augmentations du seuil de rentabilité (la marge de contribution ne change pas, mais nécessite davantage de ventes pour faire face aux coûts fixes) |

| Baisse des coûts fixes | Diminution du seuil de rentabilité (la marge de contribution ne change pas, mais nécessite moins de ventes pour couvrir les coûts fixes) |

LIEN VERS L'APPRENTISSAGE

Regardez cette vidéo qui explique, étape par étape, comment calculer le seuil de rentabilité en unités et en dollars et au niveau de profit ou de vente souhaité pour en savoir plus.

Modification de plusieurs variables

Nous avons analysé des situations dans lesquelles une variable change, mais où il arrive souvent que plusieurs changements se produisent à la fois. Par exemple, une entreprise peut avoir besoin de baisser son prix de vente pour être compétitive, mais elle peut également être en mesure de réduire certains coûts variables en changeant de fournisseur.

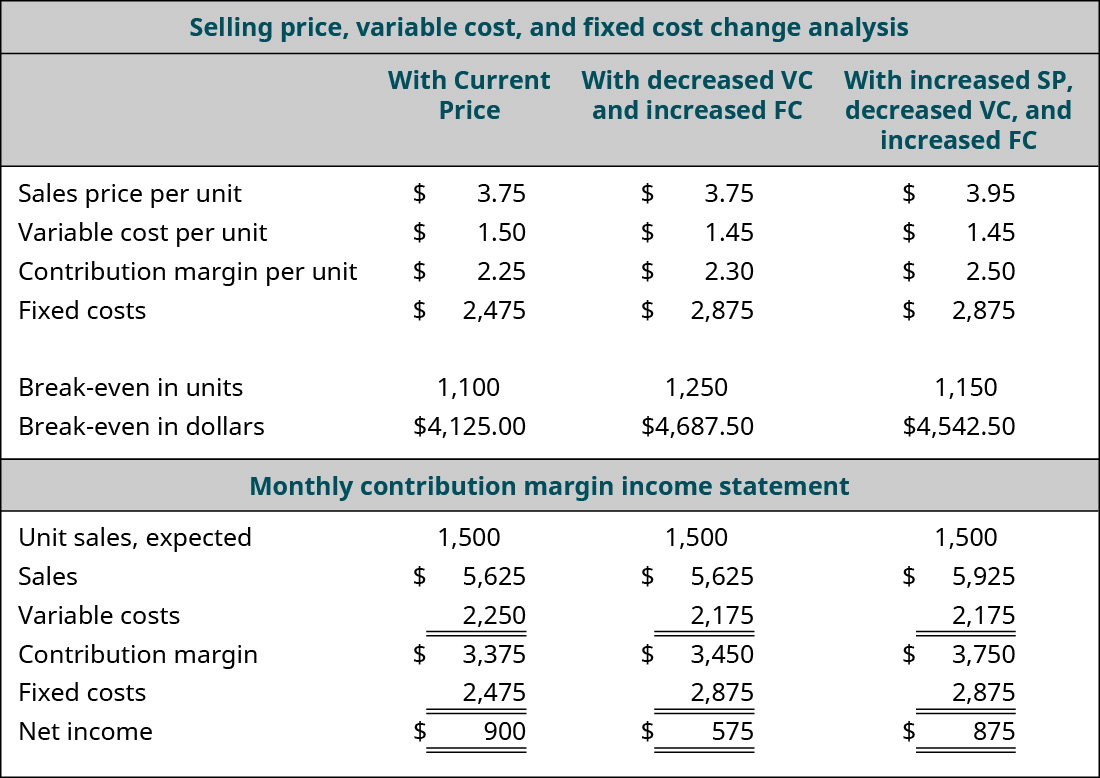

Supposons que Back Door Café ait la possibilité d'acheter une nouvelle machine à expresso qui réduira la quantité de grains de café requise pour une boisson expresso en mettant les grains sous pression plus élevée. La nouvelle machine coûtera\(\$15,000\), mais elle réduira le coût variable par tasse de\(\$0.05\). La propriétaire souhaite savoir quel sera l'effet sur le bénéfice d'exploitation net et le seuil de rentabilité si elle achète la nouvelle machine. Elle a organisé le financement de la nouvelle machine et le paiement mensuel augmentera ses coûts fixes\(\$400\) par mois. Lorsqu'elle effectue cette analyse, elle obtient les résultats suivants :

En examinant l'analyse « hypothétique », nous constatons que la marge de contribution par unité augmente en raison de la\(\$0.05\) réduction du coût variable par unité. Par conséquent, elle dispose d'une marge de contribution totale plus élevée pour couvrir les dépenses fixes. C'est une bonne chose, car le paiement mensuel de la machine à expresso représente un coût fixe accru. Même si le ratio de marge de contribution augmente, il n'est pas suffisant pour compenser totalement l'augmentation des coûts fixes, et son seuil de rentabilité mensuel est passé de\(\$4,125.00\) à\(\$4,687.50\). Si le nouveau seuil de rentabilité en unités est un chiffre réaliste (dans la fourchette pertinente), elle décidera alors d'acheter la nouvelle machine car, une fois qu'elle aura été payée, son seuil de rentabilité baissera et son revenu net augmentera. La réalisation de cette analyse est un moyen efficace pour les dirigeants et les propriétaires d'entreprise de se tourner vers l'avenir, pour ainsi dire, et de voir quel impact les décisions commerciales auront sur leur situation financière.

Examinons une autre option que le propriétaire du Back Door Café doit envisager lorsqu'il prend une décision concernant cette nouvelle machine. Que se passerait-il si elle achetait la nouvelle machine pour réaliser des économies variables et augmentait simplement son prix\(\$0.20\) ? Elle est convaincue qu'une si faible augmentation de prix passera pratiquement inaperçue auprès de ses clients, mais elle pourrait l'aider à compenser la hausse des coûts fixes. Elle exécute l'analyse comme suit :

L'analyse montre le résultat attendu : augmentation de la marge de contribution par unité, diminution du seuil de rentabilité et augmentation du résultat net d'exploitation. Elle a modifié trois variables de ses coûts : le prix de vente, le coût variable et le coût fixe. En fait, la légère hausse de prix lui permet de retrouver presque le bénéfice d'exploitation net qu'elle avait réalisé avant l'achat de la nouvelle machine à expresso.

À présent, vous devriez commencer à comprendre pourquoi l'analyse CVP est un outil si puissant. La propriétaire du Back Door Café peut exécuter un nombre illimité de ces scénarios hypothétiques jusqu'à ce qu'elle atteigne les objectifs financiers de son entreprise. Il existe très peu d'outils de comptabilité de gestion aussi puissants et pertinents que l'analyse coût-volume-bénéfice.

CONCEPTS EN PRATIQUE : Menus de valeurs

En janvier 2018, McDonald's a rétabli son\(\$1\) menu économique. Après avoir abandonné son populaire Dollar Menu six ans plus tôt, la nouvelle version propose une liste de produits vendus non seulement à\(\$1\), mais\(\$3\) aussi à\(\$2\) et. Comment McDonald's peut-il se permettre de proposer des plats au menu à ce prix réduit ? Du volume ! Bien que la marge sur chaque unité soit très faible, la chaîne alimentaire espère combler la différence en quantité. Ils espèrent également que les consommateurs ajouteront des articles plus chers (avec une marge plus élevée) à leurs commandes. 1 La stratégie n'est toutefois pas sans risques, car la hausse des coûts de la nourriture ou de la main-d'œuvre pourrait placer les franchisés dans une position où le rapport qualité-prix ne couvre pas le coût de leurs produits. Les concurrents Taco Bell et Dunkin' Donuts ont commercialisé de manière agressive leurs menus économiques, rendant presque impossible pour McDonald's d'ignorer la tendance croissante des consommateurs à « des prix abordables ». Regardez cette vidéo pour découvrir ce que McDonald's propose aux consommateurs.

Notes

- Zlati Meyer. « Les clients de McDonald's Hope passent jeudi au menu New Dollar. » USA Today. 3 janvier 2018. https://www.usatoday.com/story/money...enu/996350001/