3.2 : Calculer le seuil de rentabilité en unités et en dollars

- Page ID

- 187063

Dans Building Blocks of Managerial Accounting, vous avez appris à déterminer et à reconnaître les composantes fixes et variables des coûts, et vous avez maintenant découvert la marge de contribution. Ces concepts peuvent être utilisés conjointement pour effectuer une analyse coût-volume-bénéfice (CVP), qui est une méthode utilisée par les entreprises pour déterminer ce qui se produira financièrement si les prix de vente changent, les coûts (fixes ou variables) ou les variations du volume des ventes/de production.

Il est important, tout d'abord, de faire plusieurs hypothèses concernant les opérations afin de comprendre l'analyse CVP et le compte de résultat de la marge de contribution associé. Cependant, bien que les hypothèses suivantes soient typiques de l'analyse CVP, il peut y avoir des exceptions. Par exemple, alors que nous supposons généralement que le prix de vente restera le même, il peut y avoir des exceptions où une remise sur quantité peut être autorisée. Notre analyse CVP sera basée sur les hypothèses suivantes :

- Les coûts sont linéaires et peuvent clairement être désignés comme étant fixes ou variables. En d'autres termes, les coûts fixes restent fixes au total sur la fourchette pertinente et les coûts variables restent fixes par unité. Par exemple, si une entreprise a la capacité de produire jusqu'à des\(1,000\) unités par mois d'un produit compte tenu de ses ressources actuelles, la gamme pertinente serait\(0\) de\(1,000\). S'ils décidaient de produire des\(1,800\) unités par mois, ils devraient s'assurer une capacité de production supplémentaire. Bien qu'elles puissent ajouter une équipe de production supplémentaire, puis produire des\(1,800\) unités par mois sans acheter de machine supplémentaire, ce qui augmenterait la capacité de production à des\(2,000\) unités par mois, les entreprises doivent souvent acheter des équipements de production supplémentaires pour augmenter leur gamme pertinente. Dans cet exemple, la capacité de production comprise entre\(1,800\) et\(2,000\) serait une dépense qui ne fournirait actuellement aucune contribution supplémentaire aux coûts fixes.

- Le prix de vente unitaire reste constant et n'augmente ni ne diminue en fonction du volume (c'est-à-dire que les clients ne bénéficient pas de remises en fonction de la quantité achetée).

- Dans le cas des entreprises manufacturières, les stocks ne changent pas car nous partons du principe que toutes les unités produites sont vendues.

- Dans le cas d'une entreprise qui vend plusieurs produits, la composition des ventes reste constante. Par exemple, si nous sommes un fournisseur de boissons, nous pouvons supposer que nos ventes de boissons se composent d'\(3\)unités de dosettes de café et de deux unités de sachets de thé.

En utilisant ces hypothèses, nous pouvons commencer notre discussion sur l'analyse CVP par le seuil de rentabilité.

Principes de base du seuil de rentabilité

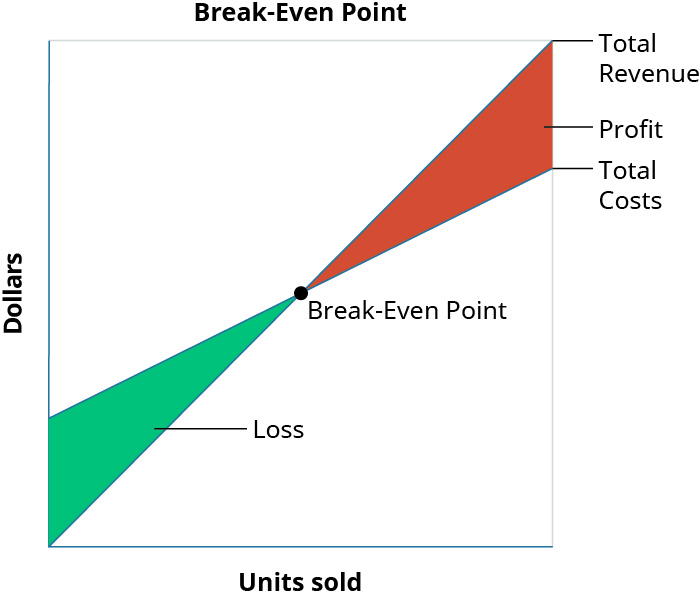

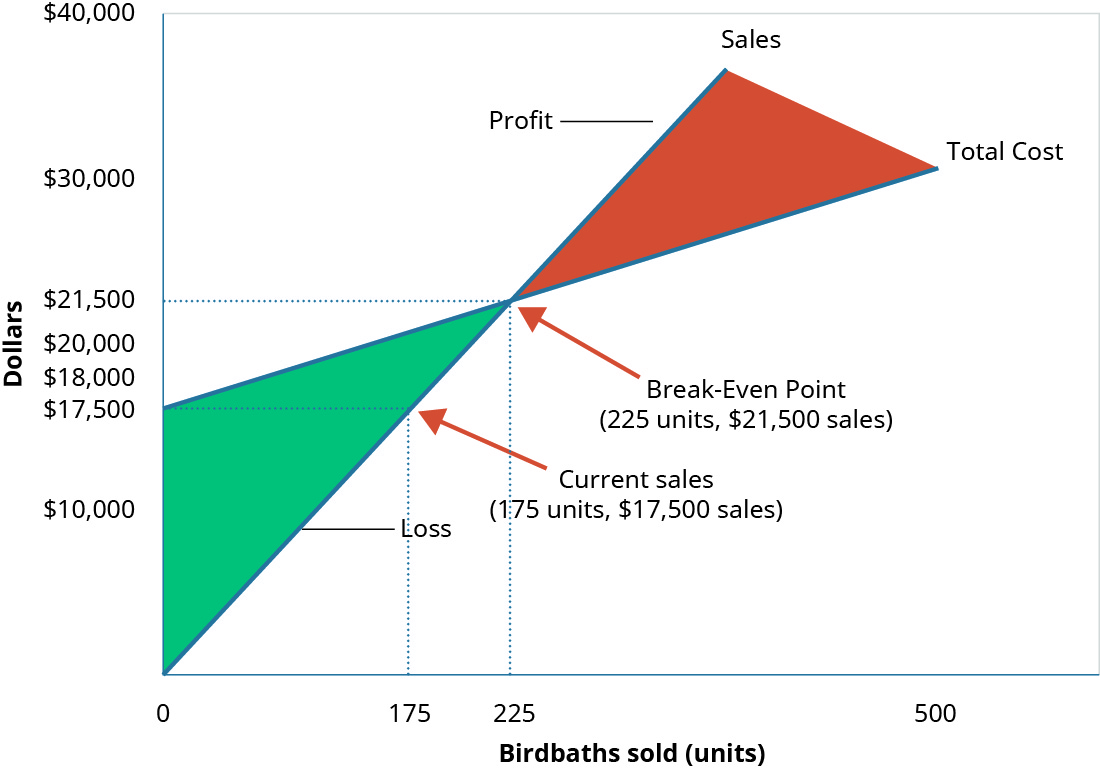

Le seuil de rentabilité est le montant en dollars (dollars de vente totaux) ou le niveau de production (nombre total d'unités produites) auquel l'entreprise a recouvré tous les coûts variables et fixes. En d'autres termes, aucun profit ou perte ne se produit au seuil de rentabilité car le coût total est égal au chiffre d'affaires total. La figure\(\PageIndex{1}\) illustre les composantes du seuil de rentabilité :

La théorie de base illustrée dans la figure\(\PageIndex{1}\) est que, en raison de l'existence de coûts fixes dans la plupart des processus de production, lors des premières étapes de la production et de la vente ultérieure des produits, l'entreprise réalisera une perte. Par exemple, supposons que, dans un cas extrême, l'entreprise ait des coûts fixes de\(\$20,000\), un prix de vente\(\$400\) unitaire et des coûts variables\(\$250\) par unité, et qu'elle ne vend aucune unité. Elle réaliserait une perte\(\$20,000\) (des coûts fixes) puisqu'elle n'a comptabilisé aucun revenu ni aucun coût variable. Cette perte explique pourquoi le graphique des coûts de l'entreprise a reconnu les coûts (dans cet exemple\(\$20,000\)) même s'il n'y a pas eu de ventes. Si elle vend ensuite des unités, la perte serait réduite de\(\$150\) (la marge de contribution) pour chaque unité vendue. Cette relation se poursuivra jusqu'à ce que nous atteignions le seuil de rentabilité, où le chiffre d'affaires total est égal au total des coûts. Une fois que nous aurons atteint le seuil de rentabilité pour chaque unité vendue, la société réalisera une augmentation de ses bénéfices de\(\$150\).

Pour chaque unité supplémentaire vendue, la perte est généralement réduite jusqu'à ce qu'elle atteigne le seuil de rentabilité. À ce stade, l'entreprise ne réalise théoriquement ni profit ni perte. Après la prochaine vente au-delà du seuil de rentabilité, l'entreprise commencera à réaliser des bénéfices, qui continueront d'augmenter à mesure que de nouvelles unités seront vendues. Bien que certaines exceptions et complications puissent être incorporées, ce sont les directives générales pour l'analyse du seuil de rentabilité.

Comme vous pouvez l'imaginer, le concept du seuil de rentabilité s'applique à toutes les activités commerciales : fabrication, vente au détail et services. En raison de son applicabilité universelle, il s'agit d'un concept essentiel pour les dirigeants, les propriétaires d'entreprise et les comptables. Lorsqu'une entreprise démarre, il est important que les propriétaires sachent quand leurs ventes seront suffisantes pour couvrir tous leurs coûts fixes et commencer à générer des bénéfices pour l'entreprise. Les grandes entreprises peuvent examiner le seuil de rentabilité lorsqu'elles investissent dans de nouvelles machines, usines ou équipements afin de prévoir le temps qu'il leur faudra pour que leur volume de ventes couvre des coûts fixes nouveaux ou supplémentaires. Comme le seuil de rentabilité représente le point où l'entreprise ne perd ni ne gagne d'argent, les dirigeants doivent prendre des décisions qui aideront l'entreprise à atteindre et à dépasser ce point le plus rapidement possible. Aucune entreprise ne peut fonctionner très longtemps en deçà du seuil de rentabilité. L'entreprise finira par subir des pertes si importantes qu'elle sera obligée de fermer ses portes.

CONSIDÉRATIONS ÉTHIQUES : analyse du seuil de rentabilité et rentabilité

La première étape pour déterminer la viabilité de la décision commerciale de vendre un produit ou de fournir un service consiste à analyser le coût réel du produit ou du service et le calendrier de paiement du produit ou du service. Les responsables éthiques ont besoin d'une estimation du coût d'un produit ou d'un service et des sources de revenus connexes pour évaluer les chances d'atteindre le seuil de rentabilité.

La détermination d'un prix précis pour un produit ou un service nécessite une analyse détaillée du coût et de l'évolution du coût à mesure que le volume augmente. Cette analyse inclut le calendrier des coûts et des reçus pour le paiement, ainsi que la manière dont ces coûts seront financés. Par exemple, un contrat de service informatique pour une entreprise où les coûts seront prépayés. Lorsque les coûts ou les activités sont prédominés, une plus grande partie des coûts ou des activités intervient à un stade plus précoce du projet. Un contrat de service informatique est généralement coûteux pour les employés et nécessite une estimation d'au moins plusieurs\(120\) jours de coûts salariaux avant qu'un paiement ne soit reçu pour les coûts engagés. Un contrat de service informatique pour\(\$100,000\) des services mensuels avec une\(30\%\) marge bénéficiaire nécessitera des\(4\) mois de financement initial ou\(\$280,000\) équilibré sur les quatre mois précédant la réception d'un paiement unique.

Le bénéfice global à un moment donné nécessite une détermination minutieuse de tous les coûts associés à la création et à la vente du produit ou à la fourniture du service. Un comptable de gestion éthique fournira une estimation réaliste des coûts, indépendamment de la volonté de la direction de vendre un produit ou de fournir un service. Ce qui pourrait être un produit lucratif à première vue nécessite une analyse supplémentaire fournie par le comptable de gestion.

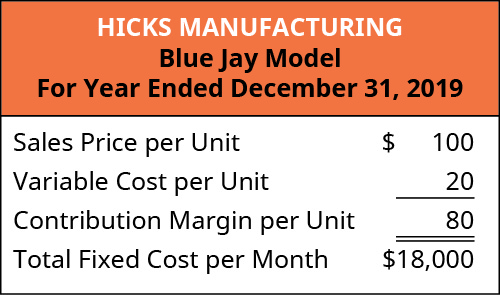

Pour illustrer le concept du seuil de rentabilité, nous retournerons à Hicks Manufacturing et examinerons le bain à oiseaux Blue Jay qu'ils fabriquent et vendent.

LIEN VERS L'APPRENTISSAGE

Regardez cette vidéo montrant un exemple de réalisation des premières étapes de l'analyse coût-volume-bénéfice pour en savoir plus.

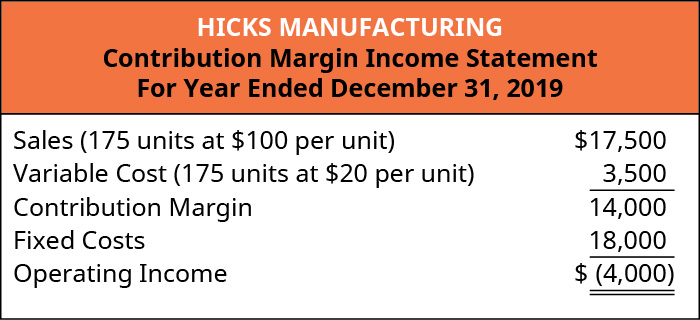

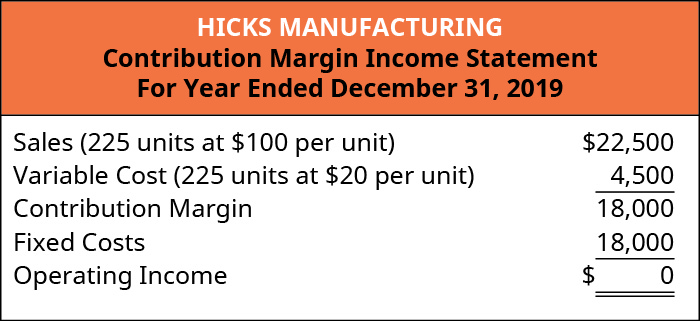

Ventes où se situe le bénéfice d'exploitation\(\$0\)

Hicks Manufacturing souhaite savoir à quel moment elle atteint le seuil de rentabilité en vendant son bain pour oiseaux Blue Jay Model. Ils atteindront le seuil de rentabilité lorsque le bénéfice d'exploitation sera atteint\(\$0\). Le résultat d'exploitation est déterminé en soustrayant le total des coûts variables et fixes du chiffre d'affaires généré par une entreprise. En d'autres termes, les gérants de Hicks veulent savoir combien de bains d'oiseaux Blue Jay ils devront vendre pour couvrir leurs dépenses fixes et atteindre le seuil de rentabilité. Les informations sur ce produit sont les suivantes :

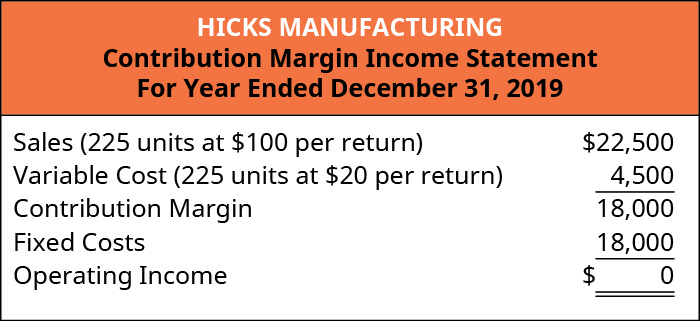

Afin de déterminer leur seuil de rentabilité, nous utiliserons la marge de contribution du Blue Jay et déterminerons le nombre de marges de contribution dont nous avons besoin pour couvrir les dépenses fixes, comme indiqué ci-dessous.

\[\text { Break-Even Point in Units: } \dfrac{\text { Total Fixed Costs }}{\text { Contribution Margin per Unit }}\]

L'application de cette méthode à Hicks se calcule comme suit :

\[\dfrac{$18,000}{$80}=225\ \text { units} \nonumber\]

Cela nous indique que Hicks doit vendre des bains à oiseaux\(225\) Blue Jay Model afin de couvrir ses dépenses fixes. En d'autres termes, ils ne commenceront à réaliser des bénéfices qu'après avoir vendu l'\(226^{th}\)unité. Cela est illustré dans leur compte de résultat sur la marge de contribution.

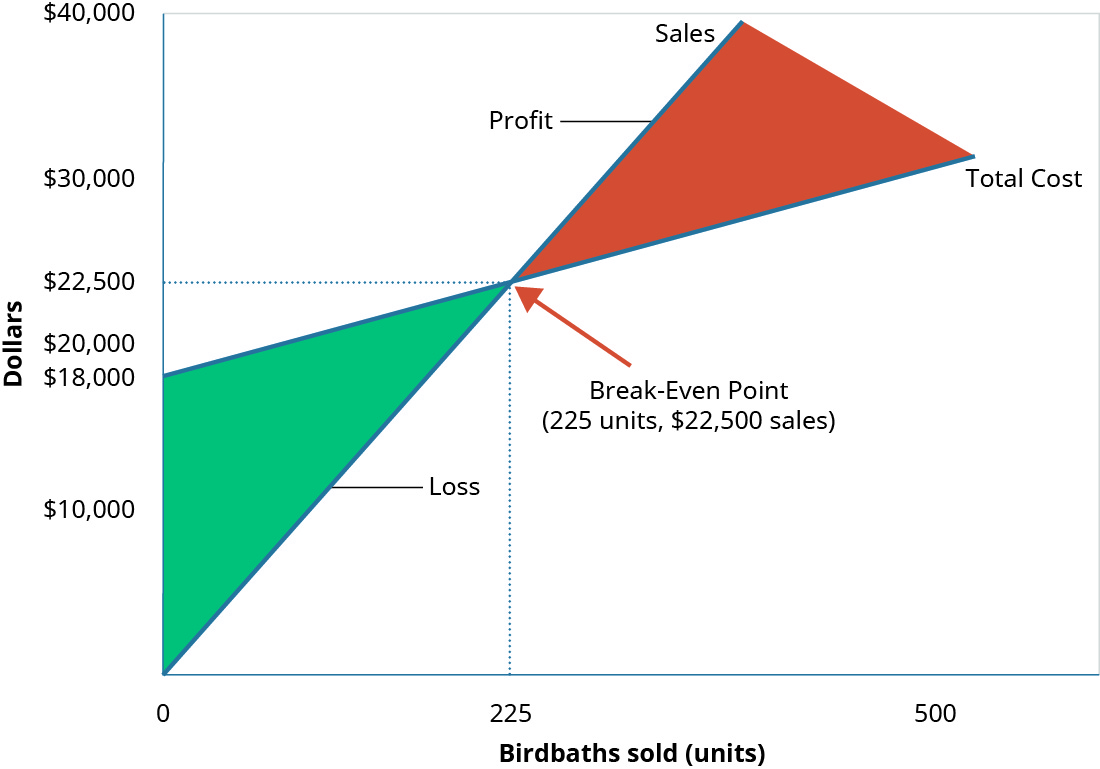

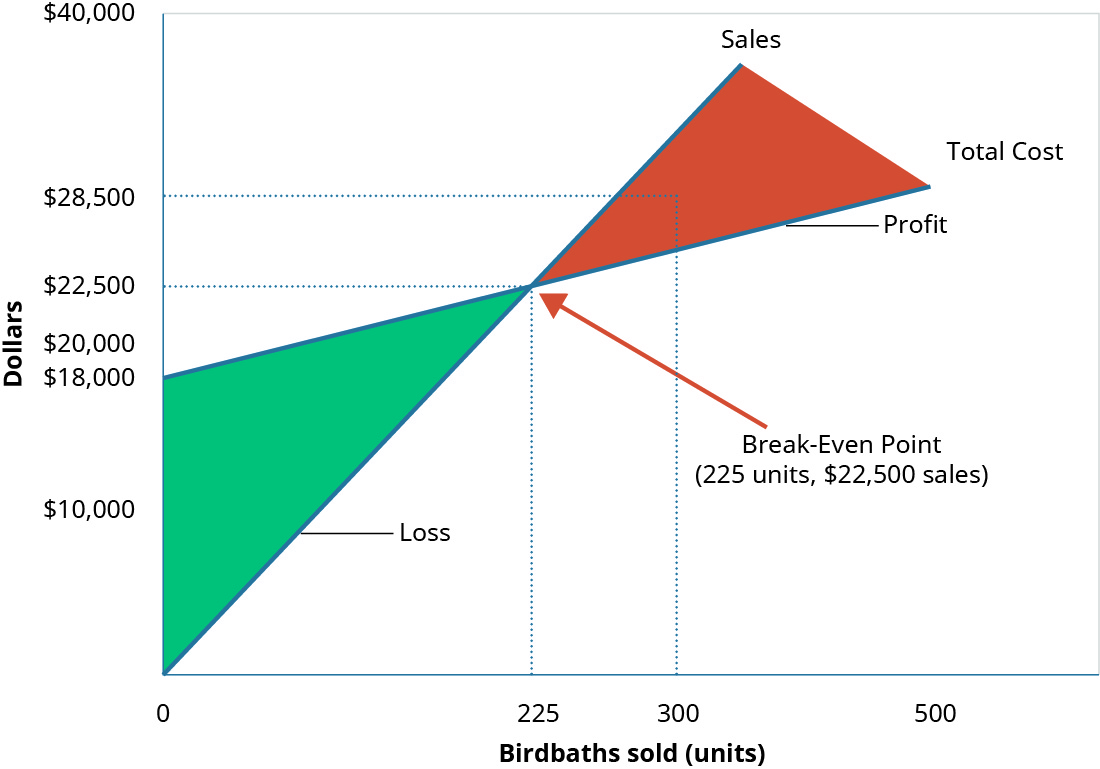

Le seuil de rentabilité pour Hicks Manufacturing avec un volume de ventes de\(\$22,500\) (\(225\)unités) est illustré graphiquement dans la Figure\(\PageIndex{4}\).

Comme vous pouvez le constater, lorsque Hicks vend des bains à oiseaux\(225\) Blue Jay Model, ils ne feront aucun profit, mais ne subiront aucune perte car toutes leurs dépenses fixes sont couvertes. Mais que se passe-t-il lorsqu'ils ne vendent pas\(225\) d'unités ? Si tel est le cas, leur bénéfice d'exploitation est négatif.

Ventes où le bénéfice d'exploitation est négatif

Le mois dernier, des inondations locales ont obligé Hicks à fermer ses portes pendant plusieurs jours, réduisant ainsi le nombre d'unités qu'il pouvait expédier et vendre d'une\(225\) unité à l'\(175\)autre. Les informations de la figure\(\PageIndex{5}\) reflètent cette baisse des ventes.

Au niveau\(175\) des unités (\(\$17,500\)en termes de ventes), Hicks ne génère pas suffisamment de revenus de vente pour couvrir ses dépenses fixes et subit une perte de\(\$4,000\). Ils n'ont pas atteint le seuil de rentabilité des\(225\) unités.

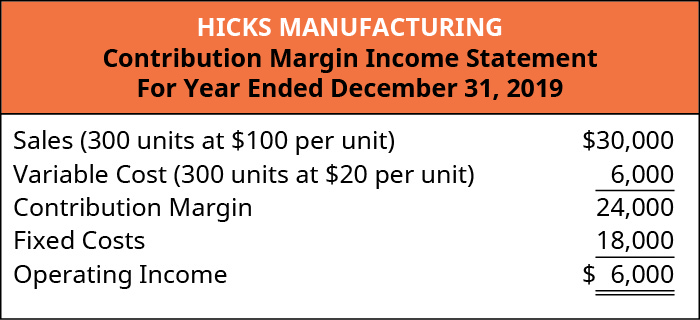

Ventes où le bénéfice d'exploitation est positif

Que se passe-t-il lorsque Hicks a un mois chargé et vend des bains à oiseaux\(300\) Blue Jay ? Nous avons déjà établi que la marge de contribution\(225\) des unités les placera au seuil de rentabilité. Lorsque les ventes dépassent le seuil de rentabilité, la marge de contribution unitaire des unités supplémentaires sera affectée au bénéfice. Cela se reflète sur leur compte de résultat.

Encore une fois, en regardant le graphique du seuil de rentabilité (Figure\(\PageIndex{8}\)), vous verrez que leurs ventes les ont fait passer du point où le chiffre d'affaires total est égal au coût total pour entrer dans la zone des bénéfices du graphique.

Hicks Manufacturing peut utiliser les informations issues de ces différents scénarios pour éclairer nombre de ses décisions concernant les opérations, telles que les objectifs de vente.

Cependant, l'utilisation de la marge de contribution par unité n'est pas le seul moyen de déterminer un seuil de rentabilité. Rappelons que nous avons pu déterminer une marge de contribution exprimée en dollars en trouvant le ratio de marge de contribution. Nous pouvons appliquer ce ratio de marge de contribution à l'analyse du seuil de rentabilité afin de déterminer le seuil de rentabilité en dollars. Par exemple, nous savons que Hicks avait\(\$18,000\) des coûts fixes et un ratio de marge de contribution de\(80\%\) pour le modèle Blue Jay. Nous utiliserons ce ratio (Figure\(\PageIndex{9}\)) pour calculer le seuil de rentabilité en dollars.

\[\text { Break-Even Point in Dollars }=\dfrac{\text { Fixed Costs }}{\text { Contribution Margin Ratio }} \label{eq1}\]

L'application de l'équation \ ref {eq1} à Hicks donne le calcul suivant :

\[\dfrac{\$ 18,000}{0.80}=\$ 22,500 \nonumber \]

Hicks Manufacturing devra générer\(\$22,500\) des ventes mensuelles afin de couvrir tous ses coûts fixes. Afin de vérifier que le seuil de rentabilité de Hicks est\(\$22,500\) (ou\(225\) unités), nous examinerons à nouveau le compte de résultat de la marge de contribution au seuil de rentabilité :

Il est essentiel de savoir à quel niveau les ventes sont suffisantes pour couvrir les dépenses fixes, mais les entreprises veulent être en mesure de réaliser des bénéfices et peuvent utiliser cette analyse du seuil de rentabilité pour les aider.

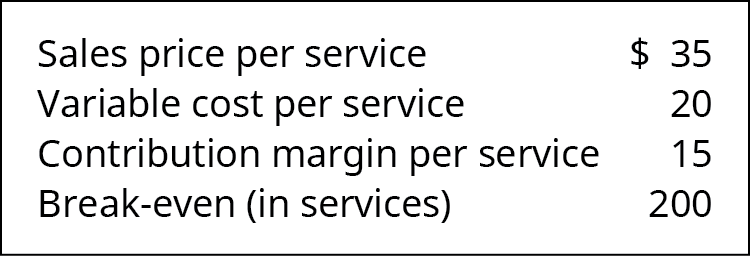

RÉFLÉCHISSEZ BIEN : Le coût d'une coupe de cheveux

Vous êtes la gérante d'un salon de coiffure et vous souhaitez savoir combien de coupes de cheveux pour femmes votre salon doit vendre par mois afin de couvrir les coûts fixes de gestion du salon. Vous avez déterminé que, au prix actuel\(\$35\) par coupe de cheveux, vous avez des\(\$20\) coûts variables associés à chaque coupe. Ces coûts variables incluent les salaires des coiffeurs, les produits capillaires et les fournitures de magasin. Vos coûts fixes\(\$3,000\) sont mensuels. Vous effectuez une analyse du seuil de rentabilité par unité et découvrez les points suivants :

Vous avez des\(4\) stylistes et vous-même qui travaillent dans le salon et qui est ouvert 6 jours par semaine. Compte tenu du seuil de rentabilité et du nombre de stylistes disponibles, le salon atteindra-t-il un jour le seuil de rentabilité ? Si c'est le cas, que devra-t-il se passer ? Que peut-on faire pour atteindre le seuil de rentabilité ?

Exemples des effets des coûts variables et fixes sur la détermination du seuil de rentabilité

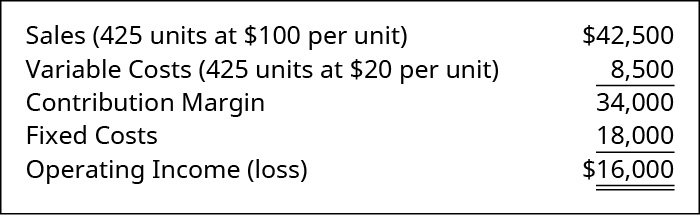

Les entreprises ne veulent généralement pas simplement atteindre le seuil de rentabilité, car elles mènent leurs activités dans le but de réaliser des bénéfices. L'analyse du seuil de rentabilité peut également aider les entreprises à déterminer le niveau de ventes (en dollars ou en unités) nécessaire pour réaliser le bénéfice souhaité. Le processus permettant de prendre en compte le niveau de profit souhaité dans une analyse du seuil de rentabilité consiste à ajouter le niveau de profit souhaité aux coûts fixes, puis à calculer un nouveau seuil de rentabilité. Nous savons que Hicks Manufacturing atteint le seuil de rentabilité aux bains d'oiseaux\(225\) Blue Jay, mais que se passerait-il s'ils avaient un objectif de profit pour le mois de juillet ? Ils peuvent simplement ajouter cet objectif à leurs coûts fixes. En calculant un bénéfice cible, ils produiront et (espérons-le) vendront suffisamment de bains pour oiseaux pour couvrir à la fois les coûts fixes et le bénéfice cible.

Si Hicks souhaite réaliser des bénéfices\(\$16,000\) au mois de mai, nous pouvons calculer son nouveau seuil de rentabilité comme suit :

\[ \text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 18,000+\$ 16,000}{\$ 80}=425 \text { units } \nonumber \]

Nous avons déjà établi que les\(\$18,000\) coûts fixes sont couverts à la valeur des\(225\) unités, de sorte que des\(200\) unités supplémentaires couvriront le bénéfice souhaité (marge de contribution en\(200\) unités\(× \$80\) par unité\(= \$16,000\)). Nous pouvons également le calculer en dollars en utilisant le ratio de marge de contribution.

\[ \text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin ratio }}=\dfrac{\$ 18,000+\$ 16,000}{0.80}=\$ 42,500 \nonumber \]

Comme précédemment, nous pouvons confirmer ce calcul à l'aide du compte de résultat de la marge de contribution :

Notez que les exemples de calculs n'ont pas tenu compte des impôts sur le résultat, ce qui implique que nous avons trouvé un bénéfice d'exploitation Toutefois, les entreprises voudront peut-être déterminer le niveau de ventes susceptible de générer le bénéfice après impôts souhaité. Pour trouver le seuil de rentabilité d'un bénéfice après impôts souhaité, il suffit de convertir le bénéfice après impôts souhaité en bénéfice avant impôts souhaité, également appelé bénéfice d'exploitation, puis de suivre la procédure comme dans l'exemple. Supposons que Hicks veuille gagner\(\$24,000\) après impôts, quel niveau de ventes (unités et dollars) serait nécessaire pour atteindre cet objectif ? Tout d'abord, le bénéfice après impôts doit être converti en un bénéfice souhaité avant impôts :

\[ \text { Pre-tax desired profit }=\dfrac{\text { After-tax profit }}{(1-\text { tax rate })} \nonumber \]

Si le taux d'imposition de Hicks est de\(40\%\), le bénéfice\(\$24,000\) après impôts est égal à un bénéfice avant impôts de\(\$40,000\) :

\[ \$ 40,000=\dfrac{\$ 24,000}{(1-0.40)} \nonumber \]

Le taux d'imposition indique le montant de la charge fiscale qui résultera des bénéfices éventuels et\(1-\text {tax rate}\) indique le montant restant après souscription de la charge fiscale. Le concept est similaire à l'achat d'un article en solde. Si un article coûte\(\$80\) et est en vente\(40\%\) à prix réduit, alors le montant payé pour l'article correspond au prix\(60\%\) de vente, ou\(\$ 48(\$ 80 \times 60 \%)\). Une autre façon de le trouver implique deux étapes. Trouvez d'abord la réduction (\(\$80 × 40\% = \$32\)), puis soustrayez la remise du prix de vente (\(\$80 – \$32 = \$48\)).

Les impôts et les bénéfices fonctionnent de la même manière. Si nous connaissons le bénéfice avant impôts\(\$100,000\) et le taux d'imposition\(30\%\), alors les dépenses fiscales le sont\(\$100,000 × 30\% = \$30,000\). Cela signifie que le revenu après impôts est\(\$100,000 – \$30,000 = \$70,000\). Toutefois, dans la plupart des situations d'équilibre, ainsi que dans d'autres domaines décisionnels, le bénéfice après impôts souhaité est connu et le bénéfice avant impôts doit être déterminé en divisant le bénéfice après impôts par\(1-\text {tax rate}\).

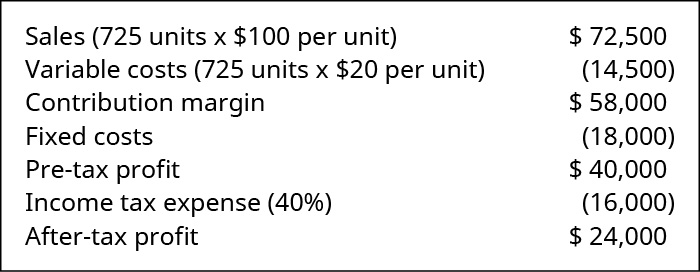

Pour démontrer la combinaison des bénéfices et des effets après impôts et des calculs ultérieurs, revenons à l'exemple de Hicks Manufacturing. Supposons que nous souhaitions calculer le volume cible en unités et en revenus que Hicks doit vendre pour générer un rendement après impôts de\(\$24,000\), en supposant les mêmes coûts fixes de\(\$18,000\).

Comme nous avions précédemment déterminé qu'\(\$24,000\)après impôts\(\$40,000\) était égal avant impôts si le taux d'imposition est égal\(40\%\), nous utilisons simplement le seuil de rentabilité pour une formule de profit souhaitée pour déterminer les ventes cibles.

\[\text { Target sales }=\dfrac{\text { (Fixed costs }+\text { Desired profit) }}{\text { Contribution margin per unit }}=\dfrac{(\$ 18,000+\$ 40,000)}{\$ 80}=725 \text { units } \nonumber \]

Ce calcul montre que Hicks aurait besoin de vendre des\(725\) unités à\(\$100\) une unité pour générer\(\$72,500\) des ventes et réaliser des\(\$24,000\) bénéfices après impôts.

Sinon, les ventes cibles en dollars de vente auraient pu être calculées à l'aide du ratio de marge de contribution :

\[\text { Target sales }=\dfrac{\text { (Fixed costs + Desired profit) }}{\text { Contribution margin per unit }}=\dfrac{(\$ 18,000+\$ 40,000)}{0.80}=\$ 72,500 \nonumber \]

Une fois encore, le compte de résultat de la marge de contribution prouve les relations entre les ventes et les bénéfices.

Ainsi, pour calculer le seuil de rentabilité d'un revenu après impôts donné, la seule étape supplémentaire consiste à convertir le revenu après impôts en revenu avant impôts avant d'utiliser la formule du seuil de rentabilité. Il est bon de comprendre l'impact des impôts sur l'analyse du seuil de rentabilité, car les entreprises voudront souvent planifier en fonction des effets après impôts d'une décision, étant donné que la partie du revenu après impôts est la seule partie du revenu qui sera disponible pour une utilisation future.

Application des concepts d'équilibre à une organisation de services

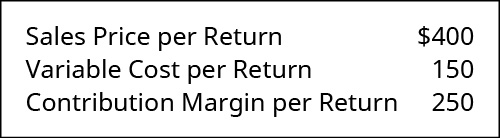

Comme l'analyse du seuil de rentabilité est applicable à toute entreprise, nous pouvons appliquer ces mêmes principes à une organisation de services. Par exemple, Marshall & Hirito est un cabinet comptable de taille moyenne qui fournit une large gamme de services comptables à ses clients, mais qui dépend largement de la préparation de l'impôt sur le revenu des particuliers pour la plupart de ses revenus. Ils ont analysé le coût pour l'entreprise associé à la préparation de ces déclarations. Ils ont déterminé la structure de coûts suivante pour la préparation d'une déclaration d'impôt sur le revenu des particuliers standard 1040A :

Ils ont des coûts\(\$14,000\) fixes mensuels associés aux salaires des comptables chargés de préparer le formulaire 1040A. Afin de déterminer leur seuil de rentabilité, ils déterminent d'abord la marge de contribution pour le formulaire 1040A comme indiqué :

Ils peuvent maintenant calculer leur seuil de rentabilité :

\[\text { Break-Even Point in Units }=\dfrac{\text { Total fixed costs }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000}{\$ 250}=56 \text { returns } \nonumber \]

N'oubliez pas qu'il s'agit du seuil de rentabilité en unités (le nombre de déclarations de revenus), mais ils peuvent également trouver un seuil de rentabilité exprimé en dollars en utilisant le ratio de marge de contribution. Tout d'abord, ils trouvent le ratio de marge de contribution. Ensuite, ils utilisent le ratio pour calculer le seuil de rentabilité en dollars :

\[\text { Break-Even Point in Dollars }=\dfrac{\text { Fixed costs }}{\text { Contribution margin ratio }}=\dfrac{\$ 14,000}{0.625}=\$ 22,400 \nonumber \]

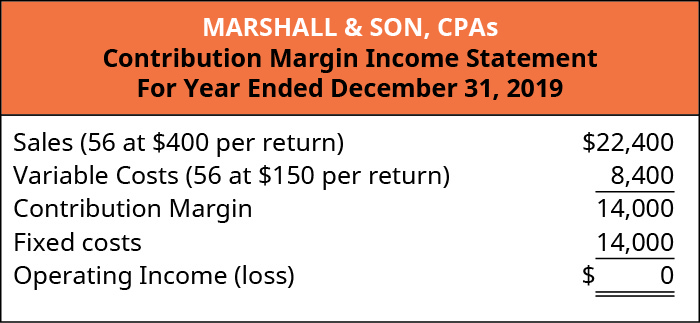

Nous pouvons confirmer ces chiffres en préparant un compte de résultat de la marge de contribution :

Par conséquent, tant que Marshall & Hirito prépare les déclarations de revenus du\(56\) formulaire 1040, ils ne réaliseront aucun bénéfice mais ne subiront aucune perte. Et si Marshall & Hirito avait un bénéfice mensuel cible de\(\$10,000\) ? Ils peuvent utiliser le processus d'analyse du seuil de rentabilité pour déterminer le nombre de rendements qu'ils devront préparer pour couvrir leurs dépenses fixes et atteindre leur objectif de bénéfice :

\[\text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000+\$ 10,000}{\$ 250}=96 \text { returns } \nonumber \]

Ils devront préparer des\(96\) déclarations au cours du mois afin de réaliser des\(\$10,000\) bénéfices. Pour exprimer cela en dollars plutôt qu'en unités, nous devons utiliser le ratio de marge de contribution comme indiqué :

\[\text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000+\$ 10,000}{0.625}=\$ 38,400 \nonumber \]

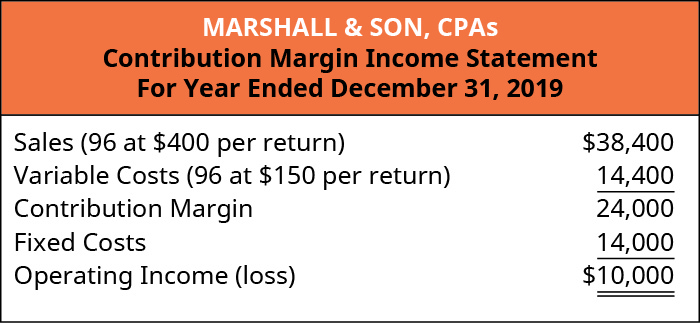

Marshall & Hirito sait désormais que, pour couvrir les coûts fixes associés à ce service, ils doivent générer\(\$38,400\) des revenus. Encore une fois, vérifions-le en établissant un compte de résultat de la marge de contribution :

Comme vous pouvez le constater, le\(\$38,400\) chiffre d'affaires ne couvrira pas seulement les coûts fixes, mais fournira à Marshall & Hirito le\(\$10,000\) bénéfice (bénéfice net) souhaité.\(\$14,000\)

Comme vous l'avez appris, le seuil de rentabilité peut être calculé en utilisant soit la marge de contribution par unité, soit le ratio de marge de contribution. Maintenant que vous avez vu ce processus, examinons un exemple de ces deux concepts présentés ensemble pour illustrer comment l'une ou l'autre méthode produira les mêmes résultats financiers.

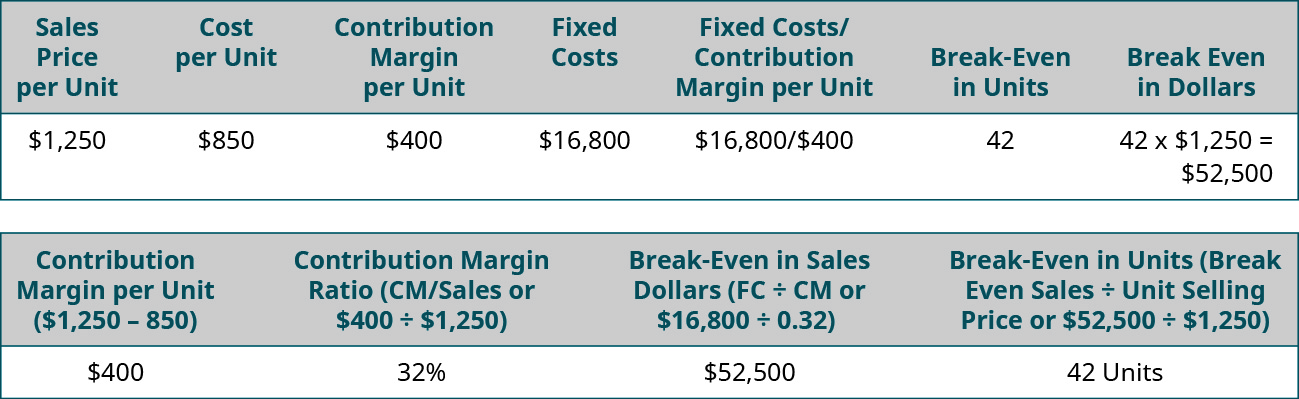

Supposons que Channing's Chairs conçoit, fabrique et vend des chaises de bureau ergonomiques uniques pour la maison et les entreprises. Leur chaise la plus vendue est la Spine Saver. La figure\(\PageIndex{18}\) montre comment Channing a pu déterminer le seuil de rentabilité en dollars de vente en utilisant soit la marge de contribution par unité, soit le ratio de marge de contribution.

Notez que dans les deux scénarios, le seuil de rentabilité est le même en dollars et en unités, quelle que soit l'approche. Ainsi, vous pouvez toujours trouver le seuil de rentabilité (ou le bénéfice souhaité) en unités, puis le convertir en ventes en le multipliant par le prix de vente unitaire. Vous pouvez également trouver le seuil de rentabilité en dollars de vente, puis déterminer le nombre d'unités en divisant par le prix de vente unitaire.

Exemple\(\PageIndex{1}\): College Creations

College Creations, Inc (CC) construit un loft qui s'adapte facilement à la plupart des dortoirs ou des appartements et qui peut être assemblé selon diverses configurations. Chaque loft est vendu et le coût de production d'un loft est de\(\$300\), y compris toutes les pièces et la main-d'œuvre.\(\$500\) CC a des coûts fixes de\(\$100,000\).

- Que se passe-t-il si CC ne produit rien ?

- Supposons maintenant que CC produit et vend une unité (loft). Quels sont leurs résultats financiers ?

- Maintenant, que se passerait-il selon vous s'ils produisaient et vendaient 501 unités ?

- Combien d'unités CC devrait-elle vendre pour atteindre le seuil de rentabilité ?

- Combien d'unités CC devrait-elle vendre si elle voulait réaliser un bénéfice avant impôts de\(\$50,000\) ?

Solution

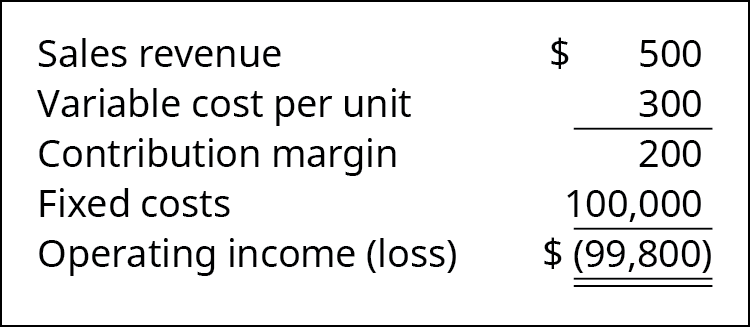

- S'ils ne produisent rien, ils devront tout de même supporter des coûts fixes de\(\$100,000\). Ils subiront une perte nette de\(\$100,000\).

- S'ils vendent une unité, ils auront une perte nette de\(\$99,800\).

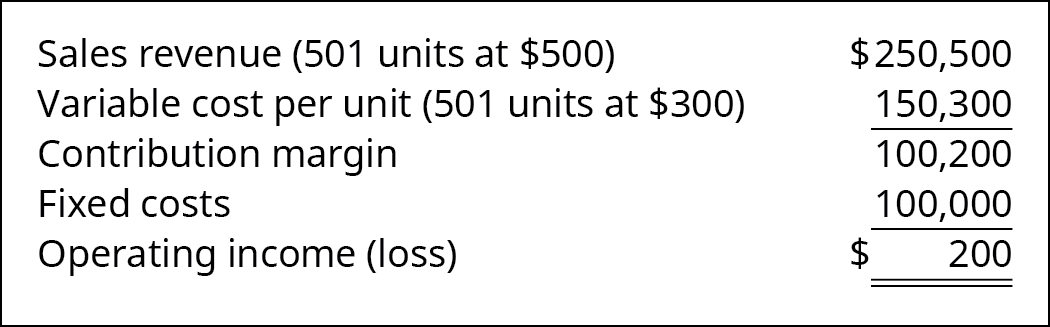

- S'ils produisent des\(501\) unités, ils auront un bénéfice d'exploitation de la\(\$200\) manière suivante :

- Le seuil de rentabilité peut être déterminé par FC/CM par unité : \(\$ 100,000 \div \$ 200=500\) Cinq cents lofts doivent être vendus pour atteindre le seuil de rentabilité.

- Le bénéfice souhaité peut être traité comme un coût fixe, et le bénéfice cible serait (FC + Desired Profit) /CM ou (\(\$100,000 + \$50,000) ÷ \$200 = 750\). Sept cent cinquante lofts doivent être vendus pour atteindre le revenu souhaité de\(\$50,000\). Une autre façon de le constater est de savoir que, une fois les coûts fixes atteints, la marge de contribution\(\$200\) par unité sera affectée au profit. Le bénéfice souhaité de\(\$50,000 ÷ \$200 \text { per unit contribution margin } = 250\). Cela signifie que\(250\) des unités supplémentaires doivent être vendues. Pour atteindre le seuil de rentabilité, il faut vendre des\(500\) unités, et pour atteindre le profit souhaité, il\(\$50,000\) faut des\(250\) unités supplémentaires, pour un total d'\(750\)unités.