3.1 : Expliquer la marge de contribution et calculer la marge de contribution par unité, le ratio de marge de contribution et la marge de contribution totale

- Page ID

- 187051

Avant d'examiner les marges de contribution, passons en revue certains concepts clés : coûts fixes, fourchette pertinente, coûts variables et marge de contribution. Les coûts fixes sont les coûts qui ne changeront pas au sein d'une gamme de production donnée. Par exemple, dans le cas présent, les coûts fixes seront les frais de vente aux étudiants de\(\$100\). Quel que soit le nombre de maillots que le club produit dans la gamme concernée, les frais seront bloqués à\(\$100\). La fourchette pertinente est le niveau d'activité de production prévu. Les coûts fixes restent constants dans une fourchette pertinente. Si les niveaux de production dépassent les attentes, des coûts fixes supplémentaires seront nécessaires.

Supposons, par exemple, que les étudiants louent des fourgonnettes pour le parc à moteur de leur université pour se rendre à leur conférence. Un fourgon universitaire pourra accueillir huit passagers, au coût\(\$200\) par fourgonnette. S'ils envoient de un à huit participants, le coût fixe du fourgon serait de\(\$200\). S'ils envoient de neuf à seize étudiants, le coût fixe serait\(\$400\) dû au fait qu'ils auront besoin de deux fourgonnettes. Nous considérerions que la gamme pertinente se situe entre un et huit passagers, et le coût fixe dans cette fourchette serait de\(\$200\). S'ils dépassent la fourchette initiale pertinente, les coûts fixes passeraient\(\$400\) à neuf à seize passagers.

Les coûts variables sont les coûts qui varient par unité de production. Les matériaux directs sont souvent des coûts variables typiques, car vous utilisez normalement plus de matériaux directs lorsque vous produisez plus d'articles. Dans notre exemple, si les étudiants vendaient des\(100\) chemises, en supposant un coût variable individuel par chemise de\(\$10\), le coût variable total serait\(\$1,000\) (\(100 × \$10\)). S'ils vendaient des\(250\) chemises, en supposant à nouveau un coût variable individuel par chemise de\(\$10\), alors les coûts variables totaux le seraient\(\$2,500 (250 × \$10)\).

La marge de contribution est le montant par lequel le prix de vente d'un produit dépasse son coût variable total par unité. Cette différence entre le prix de vente et le coût variable par unité est appelée marge de contribution car il s'agit de la contribution unitaire à la couverture des coûts fixes. Il est généralement calculé en comparant le chiffre d'affaires généré par la vente d'un article au coût variable de l'article :

Dans notre exemple, le chiffre d'affaires d'une chemise est\(\$15\) et le coût variable d'une chemise l'est\(\$10\), donc la marge de contribution individuelle est\(\$5\). Cette marge de\(\$5\) contribution est supposée couvrir d'abord les coûts fixes, puis réalisée sous forme de bénéfice.

Comme vous le verrez, les petites opérations, comme le scénario d'un club de comptabilité fourni dans Prelude, ne sont pas les seules à bénéficier de l'analyse coût-volume-bénéfice (CVP). À un moment donné, toutes les entreprises se posent les mêmes questions fondamentales : combien d'unités doivent être vendues pour atteindre le niveau de revenu souhaité ? Combien coûtera chaque unité ? Quelle part du prix de vente de chaque unité nous aidera à couvrir nos coûts fixes ? Par exemple, Starbucks fait face à ces mêmes questions tous les jours, mais à plus grande échelle. Lorsqu'ils introduisent de nouveaux éléments au menu, tels que des boissons spéciales de saison, ils doivent déterminer les coûts fixes et variables associés à chaque élément. L'ajout d'éléments au menu peut non seulement augmenter leurs coûts fixes à court terme (via la publicité et les promotions), mais aussi entraîner de nouveaux coûts variables. Starbucks doit fixer le prix de ces boissons de manière à couvrir les coûts variables par unité et les coûts fixes supplémentaires et à contribuer au bénéfice net global. Quelle que soit la taille de l'entreprise, il est essentiel de comprendre comment les coûts fixes, les coûts variables et le volume sont liés aux revenus pour prendre des décisions éclairées.

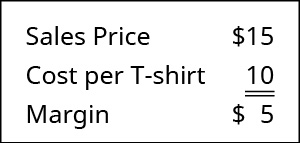

Pour comprendre comment utiliser les coûts fixes, les coûts variables et les ventes dans les analyses CVP, il faut comprendre le terme marge. Vous avez peut-être entendu dire que les restaurants et les épiceries ont des marges très faibles, tandis que les bijouteries et les magasins de meubles ont des marges très élevées. Que signifie « marge » ? Dans les termes les plus généraux, la marge est la différence entre le prix de vente d'un produit ou d'un service et son coût de production. Souvenez-vous de la vente de t-shirts du club de comptabilité. La différence entre le prix de vente par t-shirt et le prix d'achat des t-shirts était la marge du club comptable :

Rappelons que Building Blocks of Managerial Accounting expliquait les caractéristiques des coûts fixes et variables et introduisait les bases du comportement en matière de coûts. Appliquons maintenant ces comportements au concept de marge de contribution. L'entreprise utilisera cette « marge » pour couvrir des dépenses fixes et, espérons-le, pour réaliser des bénéfices. Commençons par examiner la marge de contribution par unité.

Marge de contribution unitaire

Lorsque la marge de contribution est calculée par unité, elle est appelée marge de contribution par unité ou marge de contribution unitaire. Vous pouvez trouver la marge de contribution par unité à l'aide de l'équation illustrée à la figure\(\PageIndex{4}\).

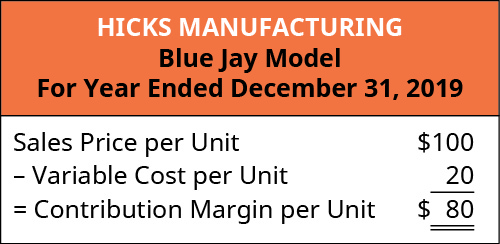

Il est important de noter que cette marge de contribution unitaire peut être calculée en dollars ou en pourcentage. Pour démontrer ce principe, examinons les coûts et les revenus de Hicks Manufacturing, une petite entreprise qui fabrique et vend des bains pour oiseaux à des détaillants spécialisés.

Hicks Manufacturing vend son modèle Blue Jay\(\$1100\) et encourt des coûts variables\(\$20\) par unité. Afin de calculer leur marge de contribution par unité, nous utilisons la formule de la figure\(\PageIndex{4}\) pour déterminer que, par unité, leur marge de contribution est la suivante :

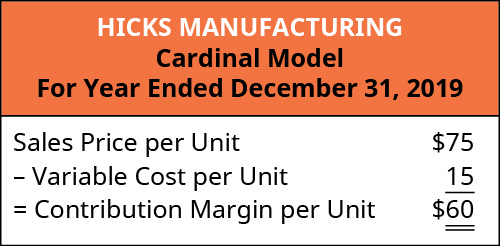

Cela signifie que pour chaque modèle Blue Jay qu'ils vendront, ils devront contribuer\(\$80\) à couvrir les coûts fixes, tels que le loyer, les assurances et les salaires des dirigeants. Mais Hicks Manufacturing fabrique et vend plus d'un modèle de bain pour oiseaux. Ils vendent également un modèle Cardinal pour\(\$75\), et ces bains pour oiseaux entraînent des coûts variables\(\$15\) par unité. Pour le modèle Cardinal, leur marge de contribution unitaire est le prix de\(\$75\) vente moins les coûts variables\(\$15\) par unité, comme suit :

Cela montre que, pour chaque modèle Cardinal qu'ils vendront, ils devront contribuer\(\$60\) à couvrir les coûts fixes et, s'il en reste, à réaliser des bénéfices. Chaque produit fabriqué par une entreprise ou chaque service fourni par une entreprise bénéficiera d'une marge de contribution unique par unité. Dans ces exemples, la marge de contribution par unité a été calculée en dollars par unité, mais une autre façon de calculer la marge de contribution consiste à utiliser un ratio (pourcentage).

Rapport de marge de contribution

Le ratio de marge de contribution est le pourcentage du prix de vente d'une unité qui dépasse le total des coûts variables unitaires. En d'autres termes, la marge de contribution est exprimée en pourcentage du prix de vente et est calculée à l'aide de la formule suivante :

Pour Hicks Manufacturing et son modèle Blue Jay, le ratio de marge de contribution sera

À un ratio de marge de contribution\(\$0.80\) d'environ\(80\%\), environ chaque dollar de vente généré par la vente d'un modèle Blue Jay est disponible pour couvrir les dépenses fixes et contribuer aux bénéfices. Le ratio de marge de contribution pour le bain d'oiseaux implique que, pour chaque\(\$1\) produit généré par la vente d'un modèle Blue Jay, ils\(\$0.80\) ont une contribution aux coûts fixes et aux bénéfices. Ainsi,\(20\%\) de chaque dollar de vente représente le coût variable de l'article et\(80\%\) du dollar de vente est la marge. Tout comme chaque produit ou service possède sa propre marge de contribution par unité, chacun possède un ratio de marge de contribution unique. Bien que ce processus soit extrêmement utile pour analyser la rentabilité d'un seul produit, bien ou service, les responsables doivent également avoir une « vue d'ensemble » et examiner la marge de contribution totale pour tous les produits, biens ou services.

Exemple\(\PageIndex{1}\): Margin at the Kiosk

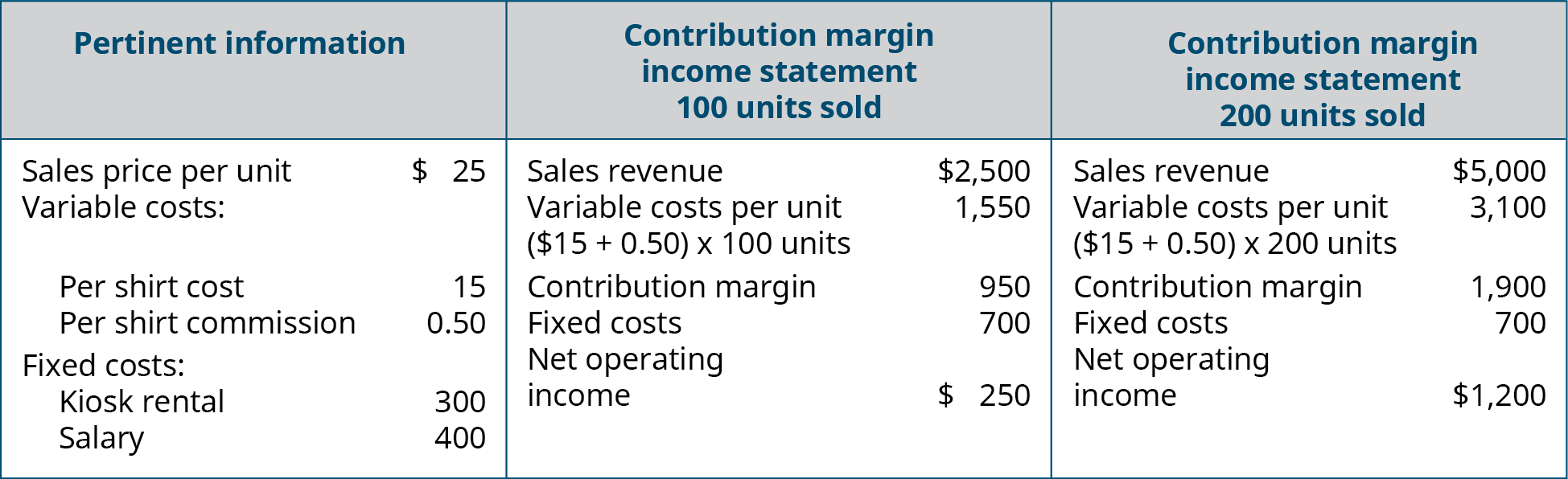

Vous louez un kiosque dans le centre commercial pendant\(\$300\) un mois et vous l'utilisez pour vendre des t-shirts avec les logos des collèges et universités du monde entier. Vous vendez chaque t-shirt pour\(\$25\), et votre coût pour chaque chemise est de\(\$15\). Vous payez également à votre vendeur une commission\(\$0.50\) par t-shirt vendu en plus d'un\(\$400\) salaire mensuel. Établissez un compte de résultat de la marge de contribution pour deux mois différents : dans un mois, supposons que\(100\) des t-shirts sont vendus et dans l'autre, supposons que\(200\) des t-shirts sont vendus.

Solution

Marge de contribution totale

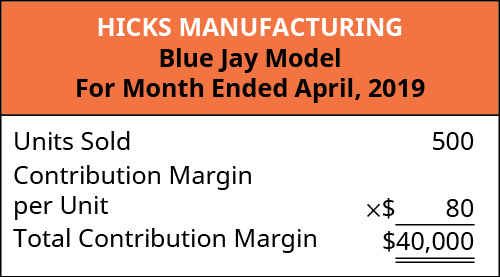

Cette « vue d'ensemble » est obtenue en calculant la marge de contribution totale, c'est-à-dire le montant total par lequel les ventes totales dépassent les coûts variables totaux. Nous calculons la marge de contribution totale en multipliant la marge de contribution par unité par le volume des ventes ou le nombre d'unités vendues. Cette approche permet aux dirigeants de déterminer les bénéfices réalisés par une entreprise avant de payer ses dépenses fixes. Pour Hicks Manufacturing, si les dirigeants souhaitent déterminer dans quelle mesure leur modèle Blue Jay contribue à la rentabilité globale de l'entreprise, ils peuvent calculer la marge de contribution totale comme suit :

Pour le mois d'avril, les ventes du modèle Blue Jay ont contribué\(\$36,000\) aux coûts fixes. L'examen de la marge de contribution totale permet aux responsables d'évaluer si un produit donné est rentable et comment les recettes de vente de ce produit contribuent à la rentabilité globale de l'entreprise. En fait, nous pouvons créer un compte de résultat spécialisé appelé compte de résultat de la marge de contribution afin de déterminer l'impact des variations du volume des ventes sur les résultats.

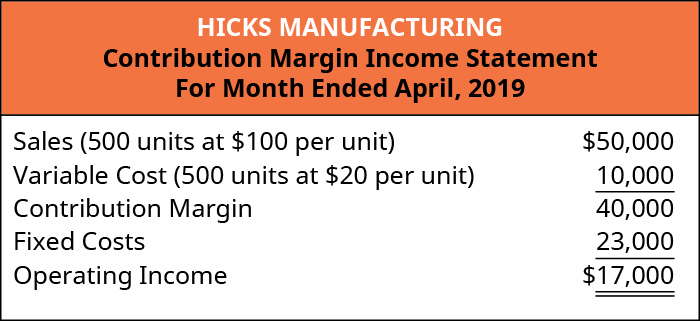

Pour illustrer comment ce type de compte de résultat peut être utilisé, les comptes de résultat de la marge de contribution de Hicks Manufacturing sont présentés pour les mois d'avril et de mai.

En avril, Hicks a vendu\(500\) Blue Jay Models à l'unité, ce qui s'est traduit\(\$100\) par le bénéfice d'exploitation indiqué sur le compte de résultat de la marge de contribution :

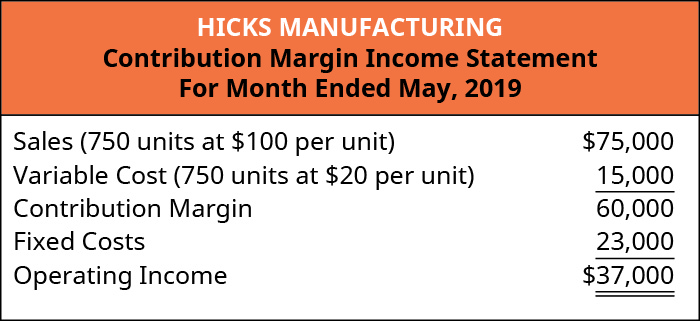

En mai,\(750\) des modèles Blue Jay ont été vendus comme indiqué sur le compte de résultat de la marge de contribution. Lorsque vous comparez les deux déclarations, prenez note de ce qui a changé et de ce qui est resté le même d'avril à mai.

L'utilisation de ce format de marge de contribution permet de voir facilement l'impact de l'évolution du volume des ventes sur le résultat d'exploitation. Les coûts fixes sont restés inchangés ; toutefois, à mesure que de plus en plus d'unités sont produites et vendues, une plus grande partie du prix de vente unitaire est disponible pour contribuer au bénéfice net de l'entreprise.

Avant d'aller plus loin, notons quelques points clés concernant le CVP et le compte de résultat de la marge de contribution. Tout d'abord, le compte de résultat de la marge de contribution est utilisé à des fins internes et n'est pas partagé avec des parties prenantes externes. Deuxièmement, dans ce compte de résultat spécialisé, lorsque le « bénéfice d'exploitation » est indiqué, il fait en fait référence au « bénéfice d'exploitation net » sans tenir compte de l'impôt sur le résultat. Les entreprises peuvent également tenir compte des impôts lorsqu'elles effectuent une analyse CVP afin de projeter à la fois le bénéfice d'exploitation net et le bénéfice net. (La préparation des comptes de résultat de la marge de contribution en ce qui concerne les impôts est couverte par des cours de comptabilité avancés ; ici, nous considérerons le bénéfice net comme un bénéfice d'exploitation net sans tenir compte des impôts.)

Que la marge de contribution soit calculée sur une base unitaire, calculée sous forme de ratio ou incorporée dans un compte de résultat, les trois indiquent le montant des recettes de vente disponibles pour couvrir les dépenses fixes et contribuer aux bénéfices. Examinons comment les trois approches traduisent la même performance financière, même si elles sont représentées de manière quelque peu différente.

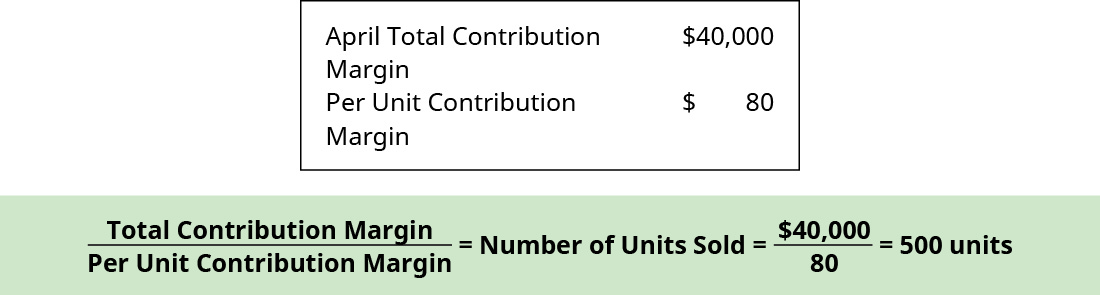

Vous vous souviendrez que la marge de contribution par unité était\(\$80\) destinée à un bain d'oiseaux Hicks Blue Jay. Lorsque Hicks a vendu des\(500\) unités, chaque unité a contribué\(\$80\) aux dépenses fixes et aux bénéfices, ce qui peut être vérifié à partir du compte de résultat d'avril :

Maintenant, utilisons le compte de résultat de la marge de contribution de May tel que calculé précédemment pour vérifier la marge de contribution sur la base du ratio de marge de contribution précédemment calculé, qui était\(80\%\), en appliquant cette formule :

Quelle que soit la manière dont la marge de contribution est exprimée, elle fournit des informations essentielles aux gestionnaires. Comprendre comment chaque produit, bien ou service contribue à la rentabilité de l'organisation permet aux responsables de prendre des décisions, par exemple quelles gammes de produits ils doivent développer ou lesquelles pourraient être abandonnées. Lors de l'allocation de ressources limitées, la marge de contribution les aidera à se concentrer sur les produits ou services présentant la marge la plus élevée, maximisant ainsi les profits.

L'évolution des relations coût-volume-profit

Les relations CVP de nombreuses organisations se sont récemment complexifiées parce que de nombreux emplois à forte intensité de main-d'œuvre ont été remplacés ou complétés par la technologie, modifiant ainsi les coûts fixes et variables. Pour les organisations qui sont encore à forte intensité de main-d'œuvre, les coûts de main-d'œuvre ont tendance à être des coûts variables, car à des niveaux d'activité plus élevés, il y aura une demande d'utilisation accrue de la main-d'œuvre. Par exemple, en supposant qu'un employé soit nécessaire pour chaque\(50\) client par heure, nous pourrions avoir besoin de deux employés pour une saison de vente moyenne, mais pendant la période de Thanksgiving et de Noël, le magasin pourrait recevoir des\(250\) clients par heure et aurait donc besoin de cinq employés.

Cependant, la tendance croissante dans de nombreux secteurs de l'économie est de convertir les entreprises à forte intensité de main-d'œuvre (principalement à coûts variables) en activités fortement dépendantes de l'équipement ou de la technologie (principalement des coûts fixes). Par exemple, dans le commerce de détail, de nombreuses fonctions qui étaient auparavant exécutées par des personnes le sont désormais par des machines ou des logiciels, comme les comptoirs de caisse en libre-service dans des magasins tels que Walmart, Costco et Lowe's. Comme les coûts des machines et des logiciels sont souvent amortis ou amortis, ils ont tendance à être les mêmes ou à être fixes , quel que soit le niveau d'activité dans une fourchette pertinente donnée.

En Chine, des épiceries entièrement autonomes ont été créées et utilisent la reconnaissance faciale pour accéder au magasin. Les clients feront leurs achats, emballeront les articles achetés, quitteront le magasin et seront facturés en fonction de ce qu'ils ont mis dans leurs sacs. Outre la gestion du processus d'achat, l'inventaire est maintenu par des capteurs qui indiquent aux responsables quand ils doivent réapprovisionner un article.

Aux États-Unis, des processus similaires d'économie de main-d'œuvre ont été développés, tels que la possibilité de commander des produits d'épicerie ou de la restauration rapide en ligne et de les préparer à l'arrivée du client. Une autre innovation majeure affectant les coûts de main-d'œuvre est le développement de voitures et de camions sans conducteur (principalement des coûts fixes), qui aura un impact majeur sur le nombre de chauffeurs de taxi et de camions à l'avenir (principalement des coûts variables). Ces processus qui permettent d'économiser de la main-d'œuvre modifient-ils la structure des coûts de l'entreprise ? Les coûts variables sont-ils réduits ? Qu'en est-il des coûts fixes ? Regardons cela plus en détail.

Lorsque vous commandez de la nourriture via une application, il n'est pas nécessaire qu'un employé prenne la commande, mais quelqu'un doit tout de même préparer la nourriture et l'emballer pour le client. Les coûts variables associés aux salaires des preneurs de commandes diminueront probablement, mais les coûts fixes associés à une technologie supplémentaire permettant de passer des commandes en ligne augmenteront probablement. Lorsque les clients de l'épicerie passent leurs commandes en ligne, cela entraîne non seulement une augmentation des coûts fixes liés à la nouvelle technologie, mais cela peut également augmenter les coûts de main-d'œuvre variables, car des employés sont nécessaires pour traiter les commandes en ligne des clients. De nombreux magasins peuvent transférer les postes de caissier vers le traitement des commandes en ligne plutôt que d'embaucher des employés supplémentaires. D'autres magasins peuvent demander à des employés de remplir des commandes d'épicerie en ligne pendant les périodes de ralentissement ou d'

L'utilisation de voitures et de camions autonomes permet de réduire les coûts variables liés aux salaires des conducteurs, mais nécessite un investissement majeur dans des actifs à coût fixe (les véhicules autonomes) et les entreprises devraient facturer des prix leur permettant de récupérer leurs investissements coûteux dans la technologie et de réaliser des bénéfices. Par ailleurs, les entreprises qui s'appuient sur des sociétés d'expédition et de livraison qui utilisent des technologies sans chauffeur peuvent être confrontées à une augmentation des coûts de transport ou d'expédition (coûts variables). Ces coûts peuvent être plus élevés parce que la technologie est souvent plus chère lorsqu'elle est nouvelle qu'elle ne le sera à l'avenir, lorsqu'elle est plus facile et plus rentable à produire et également plus accessible. Un bon exemple de l'évolution du coût d'une nouvelle innovation technologique au fil du temps est l'ordinateur personnel, qui était très cher lorsqu'il a été développé pour la première fois mais dont le coût a considérablement diminué depuis lors. La même chose se produira probablement au fil du temps en ce qui concerne le coût de la création et de l'utilisation du transport sans conducteur.

Vous vous demandez peut-être pourquoi une entreprise échangerait des coûts variables contre des coûts fixes. L'une des raisons pourrait être d'atteindre les objectifs de l'entreprise, tels que gagner des parts de marché. D'autres raisons incluent le fait d'être un leader dans l'utilisation de l'innovation et l'amélioration de l'efficacité. Si une entreprise utilise les dernières technologies, telles que la commande et la livraison en ligne, cela peut l'aider à attirer un nouveau type de clients ou à fidéliser ses clients de longue date. En outre, bien que les coûts fixes soient plus risqués parce qu'ils existent quel que soit le niveau des ventes, une fois ces coûts fixes atteints, les bénéfices augmentent. Toutes ces nouvelles tendances entraînent des modifications de la composition des coûts fixes et variables pour une entreprise et c'est cette composition qui permet de déterminer le bénéfice d'une entreprise.

Comme vous l'apprendrez dans les chapitres suivants, pour que les entreprises restent rentables, il est important que les dirigeants comprennent comment mesurer et gérer les coûts fixes et variables liés à la prise de décision. Dans ce chapitre, nous commençons à examiner la relation entre le volume des ventes, les coûts fixes, les coûts variables et les bénéfices dans la prise de décision. Nous verrons comment utiliser les concepts de coûts fixes et variables et leur relation avec le profit afin de déterminer les ventes nécessaires pour atteindre le seuil de rentabilité ou atteindre le bénéfice souhaité. Vous apprendrez également à planifier les modifications du prix de vente ou des coûts, qu'il s'agisse d'un seul produit, de plusieurs produits ou de services.

Décider entre les commandes

Vous évaluez les commandes de deux nouveaux clients, mais vous ne pourrez accepter qu'une seule commande sans augmenter vos coûts fixes. La direction vous a demandé de choisir celui qui est le plus rentable pour l'entreprise. Le client A commande\(500\) des unités et est prêt à payer\(\$200\) par unité, et ces unités ont une marge de contribution\(\$60\) unitaire. Le client B commande des\(1,000\) unités et est prêt à payer\(\$140\) par unité, et ces unités ont un ratio de marge de contribution de\(40\%\). Quelle commande sélectionnez-vous et pourquoi ?

LIEN VERS L'APPRENTISSAGE

Regardez cette vidéo d'Investopedia présentant le concept de marge de contribution pour en savoir plus. N'oubliez pas que la marge de contribution par vente contribue d'abord à couvrir les coûts fixes, puis à générer des bénéfices.