3.4 : Réaliser une analyse de sensibilité au seuil de rentabilité pour un environnement multi-produits dans des situations commerciales changeantes

- Page ID

- 187064

Jusqu'à présent, dans notre analyse CVP, nous avons supposé qu'une entreprise ne vendait qu'un seul produit, mais nous savons que, de façon réaliste, ce n'est pas le cas. La plupart des entreprises opèrent dans un environnement multi-produits, dans lequel elles vendent différents produits, fabriquent différents produits ou proposent différents types de services. Les entreprises fixent des prix différents pour chacun de leurs produits ou services, et les coûts associés à chacun de ces produits ou services varient également. En outre, les entreprises disposent de ressources limitées, telles que le temps et la main-d'œuvre, et doivent décider quels produits vendre ou produire et en quelles quantités, ou quels services proposer pour être les plus rentables. Ces considérations de rentabilité sont souvent à l'origine d'une décision concernant le mix des ventes.

Les bases de l'analyse du seuil de rentabilité dans un environnement multi-produits

Afin de réaliser une analyse du seuil de rentabilité pour une entreprise qui vend plusieurs produits ou fournit plusieurs services, il est important de comprendre le concept d'un mix de ventes. Un mix des ventes représente les proportions relatives des produits vendus par une entreprise, en d'autres termes, le pourcentage du chiffre d'affaires total de l'entreprise qui provient du produit A, du produit B, du produit C, etc. La composition des ventes est importante pour les propriétaires et les dirigeants d'entreprise, car ils cherchent à obtenir une combinaison qui maximise les profits, car tous les produits n'ont pas la même marge bénéficiaire. Les entreprises peuvent maximiser leurs profits si elles parviennent à atteindre un mix de ventes composé de produits, de biens ou de services à forte marge. Si une entreprise se concentre sur un mix de ventes important avec des articles à faible marge, la rentabilité globale de l'entreprise en pâtira souvent.

La réalisation d'une analyse du seuil de rentabilité pour ces activités multiproduits est plus complexe car chaque produit a un prix de vente différent, un coût variable différent et, en fin de compte, une marge de contribution différente. Nous devons également partir de l'hypothèse que le mix des ventes reste constant ; s'il change, l'analyse CVP doit être révisée pour refléter l'évolution de la composition des ventes. Par souci de clarté, nous supposerons également que tous les coûts sont des coûts à l'échelle de l'entreprise et que chaque produit contribue à couvrir ces coûts à l'échelle de l'entreprise.

RÉFLÉCHISSEZ BIEN : Vendre des sous-marins

Vous êtes le gérant d'un sous-magasin situé à proximité d'un campus universitaire. Le collège a récemment ajouté un café de style fast-food au centre étudiant, ce qui a permis de réduire le nombre d'étudiants qui mangent dans votre restaurant. Les produits dont la marge est la plus élevée sont les boissons (une marge de contribution d'environ\(90\%\)) et les plats végétariens (une marge de contribution d'environ\(75\%\)). Comment pouvez-vous utiliser l'analyse CVP pour vous aider à rivaliser avec le café du collège ? Quels moyens proposeriez-vous pour accroître votre activité tout en maintenant les niveaux de revenus cibles ?

Calcul de l'analyse du seuil de rentabilité dans un environnement multi-produits

Lorsqu'une entreprise vend plus d'un produit ou fournit plus d'un service, l'analyse du seuil de rentabilité est plus complexe car tous les produits ne se vendent pas au même prix ou ne sont pas associés aux mêmes coûts : chaque produit possède sa propre marge. Par conséquent, le seuil de rentabilité dans un environnement multi-produits dépend de la gamme de produits vendus. De plus, lorsque la combinaison de produits change, le seuil de rentabilité change également. Si la demande change et que les clients achètent davantage de produits à faible marge, le seuil de rentabilité augmente. À l'inverse, si les clients achètent davantage de produits à forte marge, le seuil de rentabilité baisse. En fait, même si le montant total des ventes reste inchangé, le seuil de rentabilité peut changer en fonction de la composition des ventes. Examinons un exemple du fonctionnement de l'analyse du seuil de rentabilité dans un environnement multi-produits.

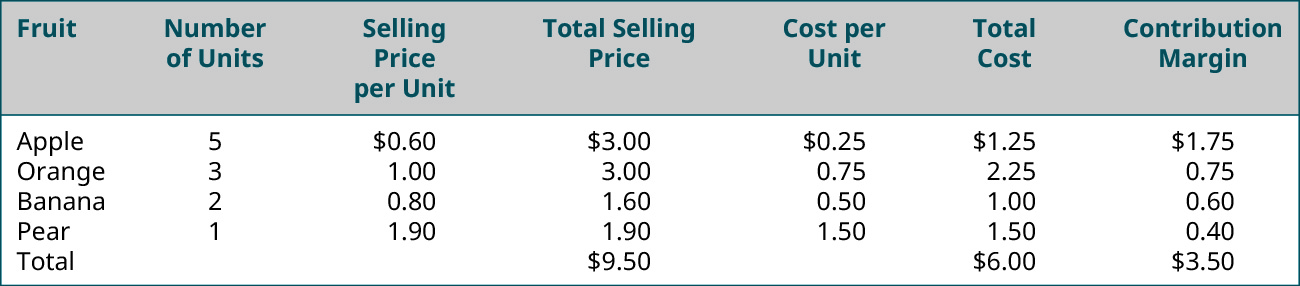

Dans l'analyse CVP multi-produits, le mix de ventes de l'entreprise est considéré comme une unité composite, une sélection de produits distincts associés entre eux proportionnellement au mix des ventes. L'unité composite n'est pas vendue aux clients mais constitue un concept utilisé pour calculer une marge de contribution combinée, qui est ensuite utilisée pour estimer le seuil de rentabilité. Imaginez une unité composite comme un panier virtuel de fruits contenant une proportion de fruits individuels égale à la composition des ventes de l'entreprise. Si nous achetions ces articles individuellement pour constituer le panier de fruits, chacun aurait un prix distinct et une marge de contribution différente. C'est ainsi qu'une unité composite fonctionne dans l'analyse CVP. Nous calculons les marges de contribution de toutes les composantes de l'unité composite, puis nous utilisons le total pour calculer le seuil de rentabilité. Il est important de noter que les coûts fixes sont répartis entre les différents composants (produits) qui composent cette unité composite. Si un produit est éliminé de l'unité composite ou du mix de ventes, les coûts fixes doivent être réaffectés entre les produits restants.

Si nous prenons le panier de fruits comme exemple, nous pouvons examiner les fruits individuels qui le composent : pommes, oranges, bananes et poires. Nous voyons que chaque fruit a un prix de vente et un coût. Chaque fruit possède sa propre marge de contribution. Mais comment déterminerait-on la marge de contribution pour un ensemble de fruits, ou en d'autres termes, pour notre panier de fruits ?

Pour nos paniers particuliers, nous utiliserons\(5\) des pommes, des\(3\) oranges, des\(2\) bananes et des\(1\) poires. Cela signifie que notre gamme de produits est\(5:3:2:1\), comme le montre la figure\(\PageIndex{1}\).

Notez que la marge de contribution composite est basée sur le nombre d'unités de chaque élément inclus dans l'élément composite. Si nous modifiions la composition du panier, la marge de contribution composite changerait même si la marge de contribution des différents éléments ne changerait pas. Par exemple, si nous n'incluons que\(4\) les pommes, la marge de contribution d'une seule pomme reste inchangée\(\$0.35\), mais la marge de contribution des pommes du panier ne l'est pas\(\$1.75\) lorsque\(5\) les pommes sont incluses dans le panier.\(\$1.40\) Examinons un autre exemple et voyons comment déterminer le seuil de rentabilité d'un bien composite.

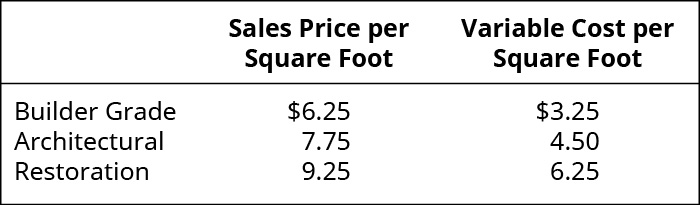

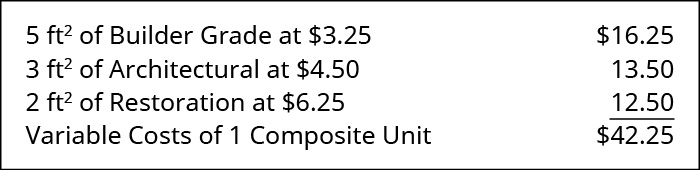

Nous examinerons West Brothers comme exemple d'analyse du seuil de rentabilité de plusieurs produits. West Brothers fabrique et vend\(3\) différents types de revêtements de maison : vinyle de restauration, vinyle architectural et vinyle de construction, chacun ayant son propre prix de vente, son coût variable et sa marge de contribution, comme indiqué :

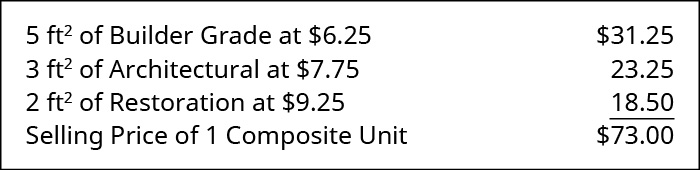

Le mix des ventes de West Brothers est \(5 \mathrm{ft}^{2}\)composé de vinyle de qualité constructeur, \(3 \mathrm{ft}^{2}\)de qualité architecturale et \(2 \mathrm{ft}^{2}\)de vinyle de qualité restauration (un ratio de\(5:3:2\)). Ce mix de ventes représente une unité composite, et le prix de vente d'une unité composite est le suivant :

Les coûts fixes de West Brothers sont\(\$145,000\) annuels, et les coûts variables pour une unité composite sont les suivants :

Nous allons calculer la marge de contribution d'une unité composite pour West Brothers en utilisant la même formule que précédemment :

\[\text {Selling Price per Composite Unit} - \text { Variable cost per Composite Unit} = \text {Contribution Margin per Composite Unit} \]

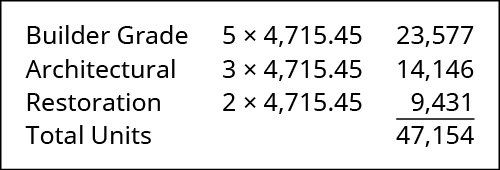

En appliquant la formule, nous déterminons cela\(\$73 – \$42.25 = 30.75\). Nous utilisons ensuite la marge de contribution par unité composite pour déterminer le seuil de rentabilité de West Brothers :

\[\text { Break-Even Point per Composite Unit }=\dfrac{\text { Total fixed costs }}{\text { Contribution margosite unit }}=\dfrac{\$ 145,000}{\$ 30.75}=4,715.45 \text { composite unit } \nonumber \]

West Brothers atteindra le seuil de rentabilité lorsqu'elle vendra\(4,715.45\) (ou\(4,716\) puisqu'elle ne peut pas vendre une unité partielle) des unités composites. Pour déterminer la quantité de chaque produit que West Brothers doit vendre, nous appliquons son ratio de mix des ventes (\(5:3:2\)) au seuil de rentabilité comme suit :

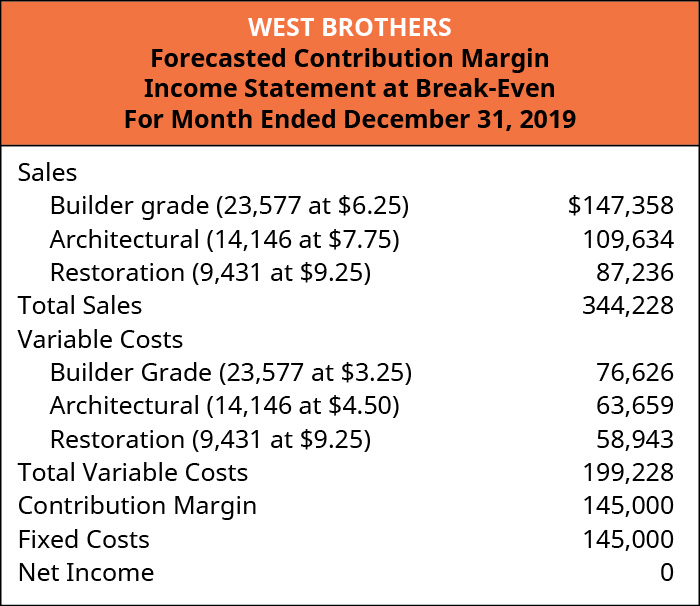

À l'aide d'un compte de résultat de la marge de contribution prévisionnelle ou estimée, nous pouvons vérifier que les quantités indiquées placeront West Brothers au seuil de rentabilité.

West Brothers peut utiliser cette analyse CVP pour un large éventail de décisions commerciales et à des fins de planification. N'oubliez pas, toutefois, que si le mix des ventes change par rapport à son ratio actuel, le seuil de rentabilité changera. À des fins de planification, West Brothers peut modifier la composition des ventes, le prix de vente ou le coût variable d'un ou de plusieurs produits de l'unité composite et effectuer une analyse « hypothétique ».

Exemple\(\PageIndex{1}\): Margins in the Sales Mix

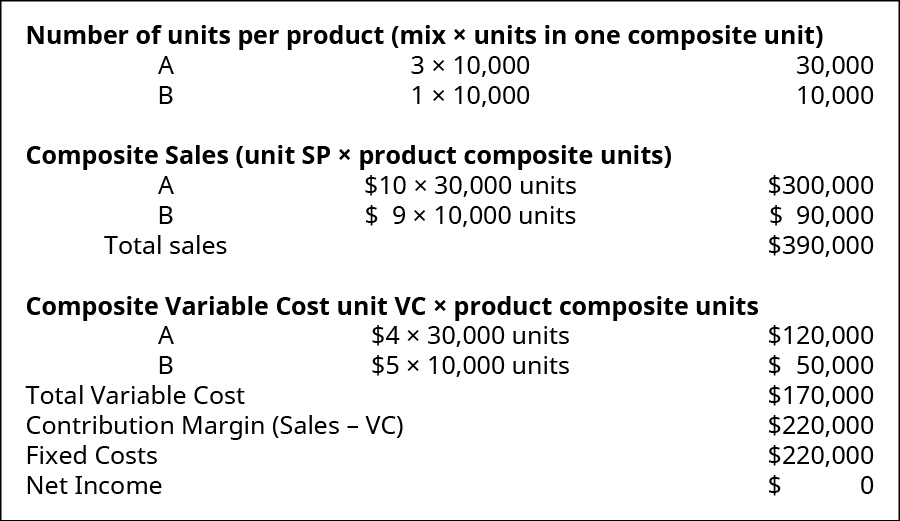

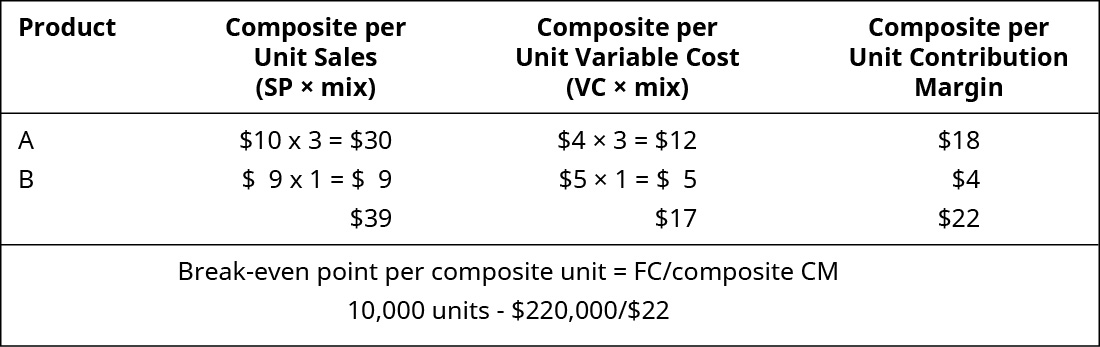

Le mix des ventes d'une entreprise qui vend deux produits, A et B, est de\(3:1\). Les coûts variables unitaires concernent le produit A et\(\$5\) le produit B. Le produit A est\(\$4\) vendu\(\$10\) et le produit B est vendu pour\(\$9\). Les coûts fixes pour l'entreprise sont de\(\$220,000\).

- Quelle est la marge de contribution par unité composite ?

- Quel est le seuil de rentabilité en unités composites ?

- Combien d'unités du produit A et du produit B l'entreprise vendra-t-elle au seuil de rentabilité ?

Solution

\(\text {Break-even per composite unit } = 15,385\).