2.2 : Identifier et appliquer les modèles de comportement de base en matière de

- Page ID

- 187053

Maintenant que nous avons identifié les trois principaux types d'entreprises, identifions-nous les comportements en matière de coûts et appliquons-les à l'environnement commercial. En comptabilité de gestion, différentes entreprises utilisent le terme coût de différentes manières en fonction de la manière dont elles utiliseront les informations sur les coûts. Des décisions différentes nécessitent des coûts différents classés de différentes manières. Par exemple, un responsable peut avoir besoin d'informations sur les coûts pour planifier l'année à venir ou pour prendre des décisions concernant l'expansion ou la cessation d'un produit ou d'un service. Dans la pratique, la classification des coûts change à mesure que l'utilisation des données sur les coûts change. En fait, un seul coût, tel que le loyer, peut être classé par une entreprise comme un coût fixe, par une autre entreprise comme un coût engagé, et même par une autre entreprise comme un coût périodique. La compréhension des différentes classifications de coûts et de la manière dont certains coûts peuvent être utilisés de différentes manières est essentielle à la comptabilité de gestion.

considérations éthiques : certification de l'Institut des comptables de gestion et de comptable en management accrédité

Les comptables de gestion fournissent aux entreprises un aperçu clair et direct des effets monétaires de toute action opérationnelle particulière envisagée. Ils sont tenus de communiquer des informations financières de manière transparente et éthique. L'Institut des comptables de gestion (IMA) propose la certification Certified Management Accountant (CMA). Les membres de l'IMA et les CMA conviennent de respecter un ensemble de principes éthiques qui incluent l'honnêteté, l'équité, l'objectivité et la responsabilité. Tout comptable de gestion, même s'il n'est pas membre de l'IMA ou n'est pas un CMA certifié, doit agir conformément à ces principes et encourager ses collègues à suivre les principes éthiques pour la publication des résultats financiers et des effets monétaires des décisions financières liées à leur organisation. Le comité d'éthique de l'IMA encourage les organisations et les individus à adopter, promouvoir et mettre en œuvre des pratiques commerciales conformes à des normes éthiques élevées. 1

Principaux modèles de comportement des coûts

Toute discussion sur les coûts commence par la compréhension que la plupart des coûts seront classés de trois manières : coûts fixes, coûts variables ou coûts mixtes. Les coûts qui n'entrent pas dans l'une de ces trois catégories sont des coûts hybrides, qui ne sont examinés que brièvement car ils sont abordés dans des cours de comptabilité plus avancés. Les coûts fixes et variables étant à la base de toutes les autres classifications de coûts, il est très important de savoir si un coût est un coût fixe ou un coût variable.

Coûts fixes et coûts variables

Un coût fixe est une dépense d'exploitation inévitable qui ne change pas au total à court terme, même si le niveau d'activité d'une entreprise varie. Le tableau\(\PageIndex{1}\) illustre les types de coûts fixes pour les organisations de merchandising, de service et de fabrication.

| Type d'entreprise | Coût fixe |

|---|---|

| Marchandisage | Loyer, assurance, salaires des dirigeants |

| Fabrication | Impôts fonciers, assurances, contrats de location de matériel |

| Service | Loyer, amortissement linéaire, salaires administratifs et assurances |

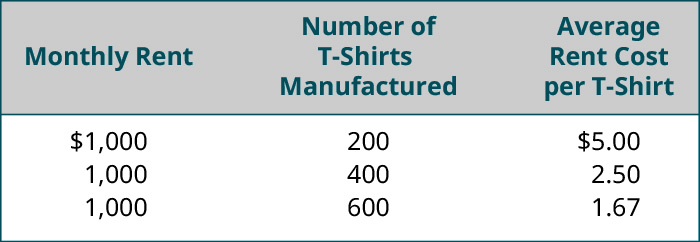

Nous avons établi que les coûts fixes ne changent pas au total en fonction de l'évolution du niveau d'activité, mais qu'en est-il des coûts fixes par unité ? Examinons l'entreprise de sérigraphie de Tony pour montrer comment les coûts peuvent rester fixes au total mais changer à l'unité.

Tony dirige une société de sérigraphie spécialisée dans les t-shirts personnalisés. L'un de ses coûts fixes est son loyer mensuel de\(\$1,000\). Qu'il produise et vende des tee-shirts, il est tenu, en vertu de son bail, de payer\(\$1,000\) par mois. Cependant, il peut considérer ce coût fixe par unité, comme le montre la figure\(\PageIndex{1}\).

Les informations de Tony montrent que, malgré le coût fixe immuable du loyer, à mesure que le niveau d'activité augmente, le coût fixe par unité diminue. En d'autres termes, les coûts fixes restent fixes dans leur ensemble mais peuvent augmenter ou diminuer par unité.

Deux types spécialisés de coûts fixes sont les coûts fixes engagés et les coûts fixes discrétionnaires. Ces classifications sont généralement utilisées à des fins de planification à long terme et sont abordées dans les cours de comptabilité de gestion de niveau supérieur. Elles ne sont donc décrites que brièvement ici.

Les coûts fixes engagés sont des coûts fixes qui ne peuvent généralement pas être éliminés si l'entreprise veut continuer à fonctionner. Un exemple serait la location d'équipements d'usine pour une société de production.

Les coûts fixes discrétionnaires sont généralement des coûts fixes qui peuvent être encourus pendant certaines périodes et reportés pendant d'autres périodes, mais qui ne peuvent normalement pas être éliminés définitivement. Les exemples peuvent inclure des campagnes publicitaires et la formation des employés. Ces deux coûts pourraient potentiellement être reportés temporairement, mais l'entreprise subirait probablement des effets négatifs si les coûts étaient définitivement éliminés. Ces classifications sont généralement utilisées à des fins de planification à long terme.

Outre la compréhension des coûts fixes, il est essentiel de comprendre les coûts variables, qui constituent la deuxième classification fondamentale des coûts. Un coût variable est un coût qui varie directement en fonction du niveau d'activité au sein de l'entreprise. Les coûts typiques qui sont classés comme des coûts variables sont le coût des matières premières utilisées pour fabriquer un produit, la main-d'œuvre directement affectée à la production du produit et les frais généraux qui varient en fonction de l'activité. Pour chaque coût variable, une activité entraîne la hausse ou la baisse du coût variable. Un inducteur de coûts est défini comme toute activité qui entraîne un coût variable pour l'organisation. Les heures de travail directes, les heures de machines, les unités produites et les unités vendues sont des exemples de facteurs de coûts. Le tableau\(\PageIndex{2}\) fournit des exemples de coûts variables et de leurs inducteurs de coûts associés.

| Coût variable | Inducteur de coûts | |

|---|---|---|

| Marchandisage | Salaires horaires mensuels totaux du personnel de vente | Les heures d'ouverture sont ouvertes pendant le mois |

| Fabrication | Matériaux directs utilisés pour produire une unité de produit | Nombre d'unités produites |

| Service | Frais de lavage du linge de maison et des serviettes | Nombre de chambres d'hôtel occupées |

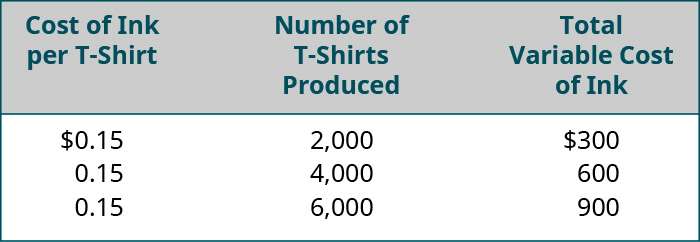

Contrairement aux coûts fixes qui restent fixes au total mais varient par unité, les coûts variables restent les mêmes par unité, mais changent au total par rapport au niveau d'activité de l'entreprise. Revisitant les t-shirts de Tony, la figure\(\PageIndex{2}\) montre comment le coût variable de l'encre se comporte lorsque le niveau d'activité change.

La figure\(\PageIndex{2}\) montre que le coût unitaire variable (par t-shirt) ne change pas à mesure que le nombre de t-shirts produits augmente ou diminue. Toutefois, les coûts variables varient au total à mesure que le nombre d'unités produites augmente ou diminue. En résumé, les coûts variables totaux augmentent et diminuent à mesure que le niveau d'activité (le facteur de coûts) augmente et diminue.

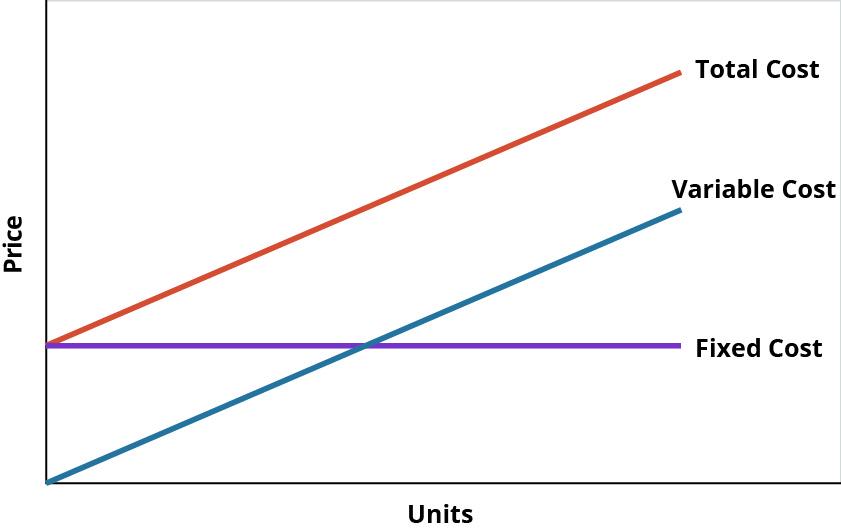

Il est essentiel de distinguer les coûts fixes des coûts variables, car le coût total est la somme de tous les coûts fixes (les coûts fixes totaux) et de tous les coûts variables (les coûts variables totaux). Pour chaque unité produite, chaque client servi ou chaque chambre d'hôtel louée, par exemple, les responsables peuvent déterminer leurs coûts totaux à la fois par unité d'activité et totaux en combinant leurs coûts fixes et variables. Le graphique de la figure\(\PageIndex{3}\) illustre le concept des coûts totaux.

N'oubliez pas que la raison pour laquelle les entreprises prennent le temps et les efforts nécessaires pour classer les coûts en tant que coûts fixes ou variables est de pouvoir les contrôler. Lorsqu'ils classent correctement les coûts, les responsables peuvent utiliser les données relatives aux coûts pour prendre des décisions et planifier l'avenir de l'entreprise.

2

Si vous avez déjà pris l'avion, il y a de fortes chances que vous connaissiez Boeing. La société Boeing génère environ des\(\$90\) milliards de dollars chaque année en vendant des milliers d'avions à des clients commerciaux et militaires du monde entier. Elle emploie environ\(200,000\) des personnes et est indirectement responsable de plus d'un million d'emplois par l'intermédiaire de ses fournisseurs, sous-traitants, régulateurs et autres. Sa principale chaîne de montage à Everett, dans l'État de Washington, se trouve dans le plus grand bâtiment du monde, une installation colossale qui couvre près d'un demi-billion de pieds cubes. Boeing est, tout simplement, une entreprise gigantesque.

Pourtant, les dirigeants de Boeing connaissent le coût exact de tout ce que l'entreprise utilise pour produire ses avions : chaque hélice, chaque volet, chaque ceinture de sécurité, chaque soudeur, chaque programmeur informatique, etc. De plus, ils savent comment ces coûts évolueraient s'ils produisaient plus ou moins d'avions. Ils connaissent également le prix auquel ils ont vendu chaque avion et les bénéfices réalisés par l'entreprise sur chaque vente. Les dirigeants de Boeing attendent de leurs dirigeants qu'ils connaissent ces informations, en temps réel, pour que l'entreprise reste rentable.

| Décision | Informations sur les coûts |

|---|---|

| Mettre fin à une gamme de produits | Coûts variables, frais généraux directement liés au produit, réduction potentielle des coûts fixes |

| Ajouter un deuxième quart de production | Coûts de main-d'œuvre, coût des avantages sociaux, augmentation potentielle des frais généraux (services publics, personnel de sécurité) |

| Ouvrez des points de vente supplémentaires | Coûts fixes, coûts d'exploitation variables, augmentation potentielle des dépenses administratives au siège social |

Coûts fixes moyens par rapport aux coûts variables moyens

Une autre façon pour la direction de considérer ses coûts est de les considérer comme des coûts moyens. Selon cette approche, les gestionnaires peuvent calculer à la fois les coûts fixes moyens et les coûts variables moyens. Le coût fixe moyen (AFC) est le coût fixe total divisé par le nombre total d'unités produites, ce qui donne un coût unitaire. La formule est la suivante :

\[\text { Average Fixed cost (A F C)}=\dfrac{\text { Total Fixed costs }}{\text { Total Number of Units Produced }}\]

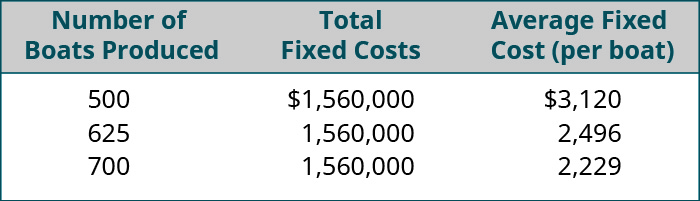

Pour montrer comment une entreprise utiliserait l'AFC pour prendre des décisions commerciales, pensez à Carolina Yachts, une entreprise qui fabrique des bateaux de pêche sportive vendus aux consommateurs par le biais d'un réseau de marinas et de concessionnaires de bateaux. Carolina Yachts produit des\(625\) bateaux par an et leurs coûts fixes annuels totaux sont de\(\$1,560,000\). S'ils veulent déterminer un coût fixe moyen par unité, ils le trouveront en utilisant la formule de l'AFC :

\(\mathrm{AFC}=\dfrac{\$ 1,560,000}{625}=\$ 2,496\)par bateau

Lorsqu'elle produit des\(625\) bateaux, Carolina Yachts a un AFC de\(\$2,496\) par bateau. Qu'arrive-t-il à l'AFC s'il augmente ou diminue le nombre de bateaux produits ? La figure\(\PageIndex{4}\) montre l'AFC pour différents nombres de bateaux.

Nous constatons que les coûts fixes totaux restent inchangés, mais que le coût fixe moyen par unité augmente et diminue en fonction du nombre de bateaux produits. À mesure que de plus en plus d'unités sont produites, les coûts fixes sont répartis sur un plus grand nombre d'unités, ce qui entraîne une baisse du coût fixe par unité. De même, à mesure que moins de bateaux sont fabriqués, les coûts fixes moyens par unité augmentent. Nous pouvons utiliser une approche similaire avec des coûts variables.

Le coût variable moyen (AVC) est le coût variable total divisé par le nombre total d'unités produites, ce qui donne un coût unitaire. Comme l'ATC, nous pouvons utiliser cette formule :

\[\text { Average Variable cost }(\mathrm{AVC})=\dfrac{\text { Total Variable Costs }}{\text { Total Number of Units Produced }}\]

Pour démontrer l'AVC, revenons à Carolina Yachts, qui engage des coûts variables totaux liés\(\$6,875,000\) à la production de\(625\) bateaux par an. Ils peuvent exprimer cela sous la forme d'un coût variable moyen par unité :

\(\mathrm{AVC}=\dfrac{\$ 6,875,000}{625}=\$ 11,000\)par bateau

Étant donné que les coûts variables moyens sont la moyenne de tous les coûts qui varient en fonction des niveaux de production sur une base unitaire et incluent à la fois les matériaux directs et la main-d'œuvre directe, les responsables utilisent souvent l'AVC pour déterminer si la production doit se poursuivre ou non à court terme. Tant que le prix que Carolina Yachts reçoit pour ses bateaux est supérieur à l'AVC par unité, elle sait qu'elle couvre non seulement le coût variable de production, mais que chaque bateau contribue à couvrir les coûts fixes. Si, à tout moment, le coût variable moyen par bateau augmente au point que le prix ne couvre plus l'AVC, Carolina Yachts peut envisager d'arrêter la production jusqu'à ce que les coûts variables diminuent à nouveau.

Ces variations des coûts variables par unité peuvent être causées par des circonstances indépendantes de leur volonté, telles qu'une pénurie de matières premières ou une augmentation des coûts d'expédition due à la hausse des prix du gaz. Dans tous les cas, le coût variable moyen peut être utile aux gestionnaires pour avoir une vue d'ensemble de leurs coûts variables par unité.

LIEN VERS L'APPRENTISSAGE

Regardez la vidéo de Khan Academy qui utilise le scénario de la programmation informatique pour enseigner les coûts fixes, variables et marginaux afin d'en savoir plus.

Coûts mixtes et coûts échelonnés

Tous les coûts ne peuvent pas être classés comme purement fixes ou purement variables. Les coûts mixtes sont ceux qui comportent à la fois une composante fixe et une composante variable. Il est toutefois important de pouvoir séparer les coûts mixtes en composantes fixes et variables car, généralement, à court terme, nous ne pouvons modifier que les coûts variables, mais pas la plupart des coûts fixes. Pour voir comment ces coûts mixtes fonctionnent réellement, pensez à l'hôtel Ocean Breeze.

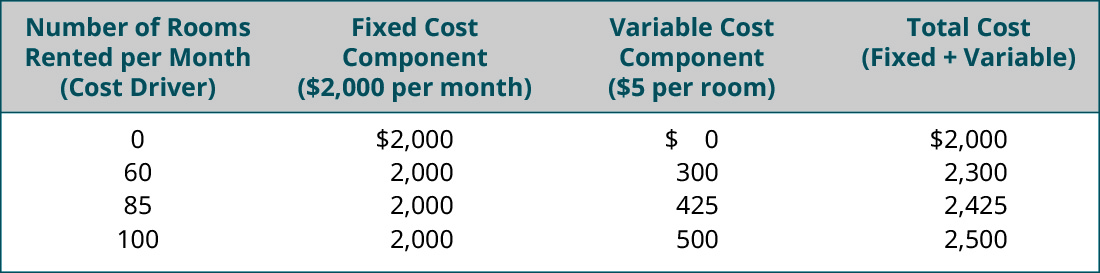

L'Ocean Breeze est situé dans une zone de villégiature où le comté impose une taxe de séjour qui comporte à la fois une composante fixe et une composante variable. Ocean Breeze paie\(\$2,000\) par mois, quel que soit le nombre de chambres louées. Même si elle ne loue pas une seule chambre au cours du mois, Ocean Breeze doit tout de même verser cette taxe au comté. L'hôtel considère cela\(\$2,000\) comme un coût fixe. Toutefois, pour chaque nuit de location d'une chambre, Ocean Breeze doit verser une taxe supplémentaire\(\$5.00\) par chambre et par nuit. Par conséquent, la taxe de séjour est un coût mixte. La figure illustre\(\PageIndex{5}\) en outre le comportement de ce coût mixte.

Notez qu'Ocean Breeze ne peut pas contrôler la partie fixe de ce coût et qu'elle reste fixe dans son ensemble, quel que soit le niveau d'activité. D'autre part, la composante variable est fixe par unité, mais change au total en fonction du niveau d'activité. La partie fixe de ce coût et la partie variable de ce coût se combinent pour former le coût total. Par conséquent, la formule du coût total se présente comme suit :

\[Y=a+b x\]

où\(Y\) est le coût mixte total,\(a\) le coût fixe,\(b\) le coût variable par unité et\(x\) le niveau d'activité.

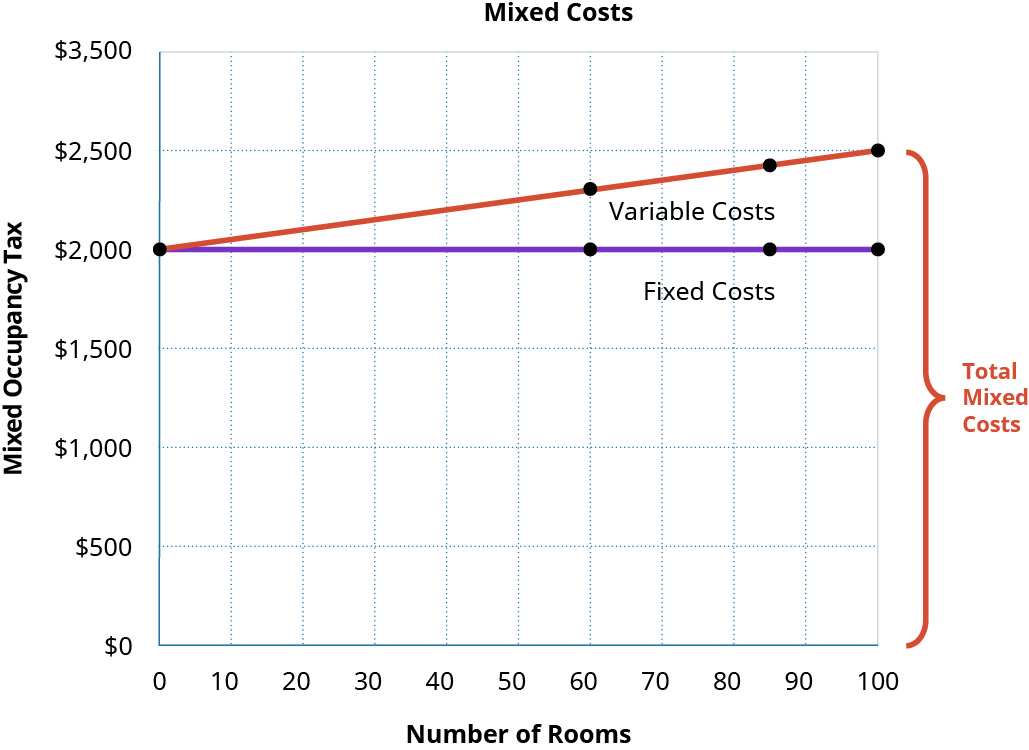

Graphiquement, les coûts mixtes peuvent être expliqués comme le montre la figure\(\PageIndex{6}\).

Le graphique montre que les coûts mixtes sont généralement de nature à la fois fixe et linéaire. En d'autres termes, ils auront souvent un coût initial, dans le cas d'Ocean Breeze, la composante\(\$2,000\) fixe de la taxe de séjour, et une composante variable, la taxe de séjour\(\$5\) par nuit. Notez que le graphique des coûts mixtes d'Ocean Breeze commence par une initiale\(\$2,000\) pour la composante fixe, puis augmente\(\$5\) pour chaque nuit où leurs chambres sont occupées.

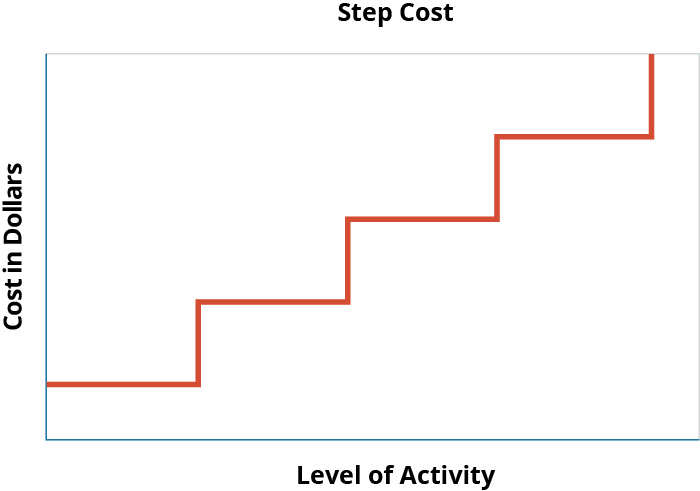

Certains coûts se comportent de manière moins linéaire. Un coût qui varie en fonction du niveau d'activité mais qui n'est pas linéaire est classé comme un coût échelonné. Les coûts des étapes restent constants à un montant fixe sur toute une gamme d'activités. La fourchette dans laquelle ces coûts restent inchangés (fixes) est appelée fourchette pertinente, qui est définie comme un niveau d'activité spécifique limité par un montant minimum et un montant maximum. Dans cette fourchette pertinente, les responsables peuvent prévoir les niveaux de revenus ou de coûts. Ensuite, à certains moments, les coûts des étapes augmentent jusqu'à atteindre un montant plus élevé. Les coûts fixes et variables peuvent prendre ce comportement d'escalier. Par exemple, les salaires agissent souvent comme un coût variable échelonné lorsque les employés reçoivent un salaire forfaitaire et une commission ou lorsque l'entreprise paie des heures supplémentaires. De plus, lorsque des machines ou des équipements supplémentaires sont mis en service, les entreprises verront leurs coûts fixes augmenter. Le « déclencheur » de l'augmentation des coûts est la fourchette pertinente. Graphiquement, les coûts des marches apparaissent comme des marches d'escalier (Figure\(\PageIndex{7}\)).

Supposons, par exemple, qu'un inspecteur de la qualité puisse inspecter un maximum d'\(80\)unités au cours d'une\(8\) journée de travail normale et que son salaire soit un coût fixe. Ensuite, la plage pertinente pour l'inspection d'assurance qualité est d'\(0–80\)unités par quart de travail. Si la demande pour ces unités augmente et qu'il faut plus que\(80\) des inspections par quart de travail, la fourchette pertinente a été dépassée et l'entreprise aura l'un des deux choix suivants :

- Payez les heures supplémentaires à l'inspecteur de la qualité afin de faire inspecter les unités supplémentaires. Ces heures supplémentaires « augmenteront » le coût variable par unité. L'avantage de gérer l'augmentation des coûts de cette manière est que lorsque la demande baisse, le coût peut être rapidement « réduit » à nouveau. Comme ces types de coûts d'étapes peuvent être ajustés rapidement et souvent, ils sont souvent traités comme des coûts variables à des fins de planification.

- « Augmentez » les coûts fixes. Si l'entreprise engageait un deuxième inspecteur de la qualité, elle augmenterait ses coûts fixes. En fait, ils doubleront la plage pertinente pour permettre un maximum d'\(160\)inspections par quart de travail, en supposant que le deuxième inspecteur de l'assurance qualité puisse inspecter 80 unités supplémentaires par quart de travail. L'inconvénient de cette approche est qu'une fois le nouvel inspecteur de l'assurance qualité embauché, si la demande baisse à nouveau, l'entreprise devra supporter des coûts fixes inutiles. Pour cette raison, l'ajout de personnel salarié pour répondre à une augmentation à court terme de la demande n'est pas une décision prise par la plupart des entreprises.

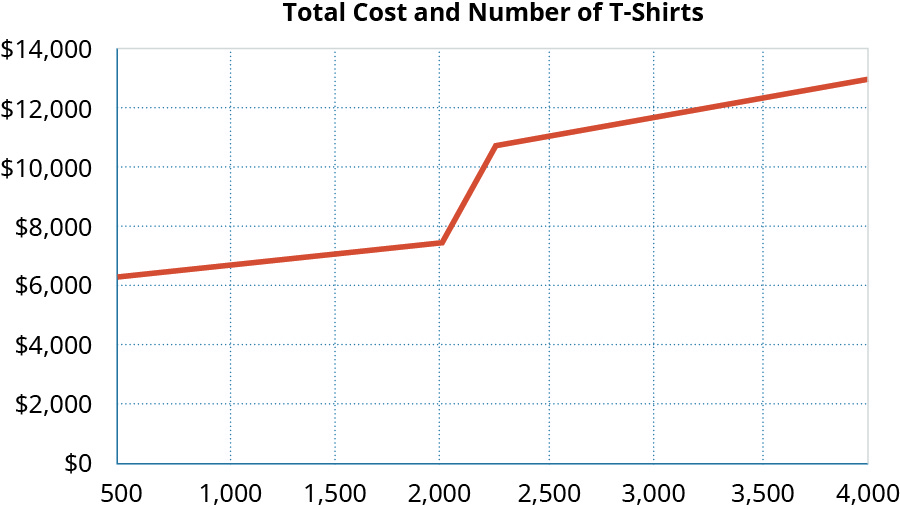

Les coûts des étapes sont mieux expliqués dans le contexte d'une entreprise dont l'activité augmente au-delà de la fourchette pertinente. À titre d'exemple, revenons aux T-shirts de Tony.

Le coût d'exploitation de Tony et les fourchettes pertinentes associées sont indiqués dans le tableau\(\PageIndex{4}\).

| Coût | Type de coût | Gamme pertinente | |

|---|---|---|---|

| Location d'une machine de sérigraphie | 2 000$ par mois | Fixé | 0 à 2 000 t-shirts par mois |

| Employé | 10$ de l'heure | Variable | 20 chemises par heure |

| Salaire de Tony | 2 500$ par mois | Fixé | N/A |

| Encre de sérigraphie | 0,25$ par chemise | Variable | N/A |

| Location d'immeuble | 1 500$ par mois | Fixé | 2 machines de sérigraphie et 2 employés |

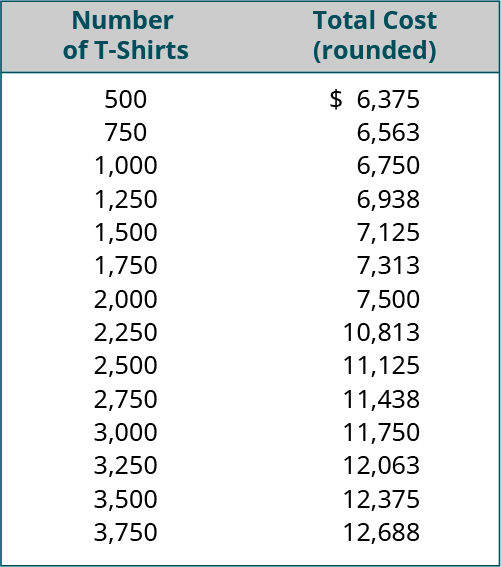

Comme vous pouvez le constater, Tony a des coûts fixes et variables associés à son entreprise. Sa seule machine de sérigraphie ne peut produire que des\(2,000\) t-shirts par mois et son employé actuel peut produire des\(20\) chemises par heure (\(160\)par\(8\) heure de travail par jour). L'espace que Tony loue est suffisamment grand pour qu'il puisse y ajouter une machine de sérigraphie supplémentaire et un employé supplémentaire. S'il prend de l'expansion, il devra louer un espace plus grand, et son loyer augmentera probablement à ce moment-là. Il est facile pour Tony de prévoir ses coûts tant qu'il opère dans les fourchettes pertinentes en appliquant l'équation du coût total\(Y = a + bx\). Ainsi, pour Tony, tant qu'il produit\(2,000\) ou moins de t-shirts, son coût total sera déterminé par\(Y = \$6,000 + \$0.75x\), où le coût variable de\(\$0.75\) est le\(\$0.25\) coût de l'encre par chemise et\(\$0.50\) par chemise pour la main-d'œuvre (salaire horaire\(\$10\) par\(20\) chemise/chemises par heure). Dès que sa production aura dépassé les\(2,000\) tee-shirts que son seul employé et une machine peuvent manipuler, il devra ajouter un deuxième employé et louer une deuxième machine de sérigraphie. En d'autres termes, ses coûts fixes passeront de\(\$6,000\) à\(\$8,000\), et son coût variable par t-shirt passera de\(\$0.75\) à\(\$1.25\) (encre plus\(2\) travailleurs). Ainsi, sa nouvelle équation de coût est\(Y = \$8,000 + \$1.25x\) jusqu'à ce qu'il « passe à la vitesse supérieure », ajoute une troisième machine et déménage dans un nouvel emplacement avec un loyer probablement plus élevé. Jetons un coup d'œil à cela sous forme de tableau pour mieux illustrer le « pas » de coût que Tony connaîtra lorsqu'il passera devant les\(2,000\) T-shirts.

Les informations sur les coûts de Tony sont présentées dans le graphique pour le volume entre\(500\) et les\(4,000\) chemises.

Lorsque vous la présentez graphiquement, remarquez ce qui se passe lorsque Tony sort de sa plage d'origine et doit ajouter un deuxième employé et une deuxième machine de sérigraphie :

Il est important de se rappeler que même si les coûts de Tony ont augmenté lorsqu'il a dépassé sa capacité initiale (fourchette pertinente), le comportement des coûts n'a pas changé. Ses coûts fixes sont restés fixes au total et son coût variable total a augmenté à mesure que le nombre de t-shirts qu'il produisait augmentait. \(\PageIndex{5}\)Le tableau résume le comportement des coûts dans leurs fourchettes pertinentes.

| Coût | Au total | Par unité |

|---|---|---|

| Coût variable | Changements en fonction du niveau d'activité | Reste fixe par unité quel que soit le niveau d'activité |

| Coût fixe | Ne change pas avec le niveau d'activité, dans la fourchette pertinente, mais change lorsque la plage pertinente change | Changements basés sur l'activité dans la fourchette pertinente : une activité accrue diminue le coût unitaire ; une activité diminuée augmente le coût unitaire |

Coûts par produit et par période

De nombreuses entreprises peuvent prendre des décisions en divisant leurs coûts en coûts fixes et variables, mais certaines décisions commerciales nécessitent de regrouper les coûts différemment. Les entreprises doivent parfois réfléchir à la manière dont ces coûts sont présentés dans les états financiers. À d'autres moments, les entreprises regroupent les coûts en fonction des fonctions au sein de l'entreprise. Par exemple, une entreprise regrouperait les dépenses administratives et de vente par période (mensuelle ou trimestrielle) afin qu'elles puissent être déclarées dans un compte de résultat. Cependant, une entreprise manufacturière peut reporter les coûts des produits tels que les matériaux d'une période à l'autre afin de les faire « voyager » avec les unités produites. Il est possible que les coûts de vente et d'administration ainsi que les coûts des matériaux aient des composantes fixes et variables. Par conséquent, il peut être nécessaire d'analyser certains coûts fixes en même temps que certains coûts variables. En fin de compte, les entreprises regroupent les coûts de manière stratégique afin de les rendre plus utiles pour la prise de décision et la planification Les deux groupes de coûts les plus larges et les plus courants sont les coûts des produits et les coûts périodiques.

Les coûts des produits sont tous ceux associés à l'acquisition ou à la production de biens et de produits. Lorsque des produits sont achetés pour la revente, le coût des marchandises est enregistré en tant qu'actif dans le bilan de l'entreprise. Ce n'est que lorsque les produits sont vendus qu'ils deviennent une dépense sur le compte de résultat. En transférant les coûts des produits vers le compte de dépenses correspondant au coût des biens vendus, ils sont facilement mis en correspondance avec le compte des recettes provenant des ventes. Par exemple, Bert's Bikes est un détaillant de vélos qui achète des vélos auprès de plusieurs grossistes et fabricants. Lorsque Bert achète des vélos pour les revendre, il inscrit le coût des vélos sur son compte d'inventaire, car c'est ce que sont ces vélos : son inventaire est disponible à la vente. Ce n'est que lorsque quelqu'un achète un vélo que cela génère des recettes de vente et, pour satisfaire aux exigences de la comptabilité à double entrée, il doit associer ces revenus à une dépense : le coût des marchandises vendues (Figure\(\PageIndex{10}\)).

Certains coûts des produits comportent à la fois une composante fixe et une composante variable. Par exemple, Bert achète des\(10\) vélos pour\(\$100\) chacun. Le distributeur facture\(\$10\) par vélo pour l'expédition\(1\) de deux\(10\) vélos, mais\(\$8\) par vélo\(11\) pour deux\(20\) vélos. Ces frais de port sont fixes par unité mais varient dans le total. Si Bert veut économiser de l'argent et contrôler le coût des marchandises vendues, il peut commander un\(11^{th}\) vélo et réduire ses frais de port\(\$2\) par vélo. Il est important pour Bert de savoir ce qui est fixe et ce qui est variable afin de contrôler au maximum ses coûts.

Qu'en est-il des coûts encourus par Bert qui ne sont pas des coûts de production ? Les coûts périodiques sont simplement l'ensemble des dépenses qui ne sont pas des coûts de produit, telles que toutes les dépenses de vente et d'administration. Il est important de se rappeler que les coûts liés aux périodes sont traités comme des dépenses au cours de la période au cours de laquelle ils surviennent. En d'autres termes, ils suivent les règles de la comptabilité d'exercice en constatant les coûts (dépenses) au cours de la période au cours de laquelle ils surviennent, quel que soit le moment où les liquidités changent de mains. Par exemple, Bert paie l'assurance de son entreprise en janvier de chaque année. La prime d'assurance annuelle de Bert est de\(\$10,800\), c'\(\$900\)est-à-dire par mois. Chaque mois, Bert\(1/12\) comptabilisera ce coût d'assurance comme une dépense au cours de la période au cours de laquelle il est engagé (Figure\(\PageIndex{11}\)).

Pourquoi est-il si important pour Bert de savoir quels coûts sont des coûts de produit et quels sont des coûts de période ? Bert a peut-être peu de contrôle sur le coût de ses produits, mais il garde une grande maîtrise sur bon nombre de ses coûts menstruels. Pour cette raison, il est important que Bert soit en mesure d'identifier ses coûts menstruels, puis de déterminer lesquels d'entre eux sont fixes et lesquels sont variables. N'oubliez pas que les coûts fixes sont fixes dans la fourchette appropriée, mais que les coûts variables varient en fonction du niveau d'activité. Si Bert veut contrôler ses coûts pour rendre son activité de vélo plus rentable, il doit être capable de faire la différence entre les coûts qu'il peut contrôler et ceux qu'il ne peut pas contrôler.

Tout comme une entreprise de merchandising telle que Bert's Bikes, les fabricants classent également leurs coûts en termes de coûts de produit ou de coûts de période. Pour une entreprise manufacturière, les coûts du produit sont les coûts associés à la fabrication du produit, et les coûts de période sont tous les autres coûts. Aux fins des rapports externes, il n'est pas seulement nécessaire de séparer les coûts en coûts de période et en coûts de produit. Toutefois, pour les activités de prise de décisions de gestion, il est utile d'affiner les types de coûts des produits.

Dans une entreprise manufacturière, la nécessité pour la direction de connaître les types de coûts qui constituent le coût d'un produit est d'une importance capitale. Examinons à nouveau Carolina Yachts et voyons comment elle peut classer les coûts des produits associés à la construction de ses bateaux de pêche sportive. Tout comme les automobiles, Carolina Yachts apporte chaque année des modifications à ses bateaux, introduisant de nouveaux modèles dans sa gamme de produits. Lorsque les ingénieurs commenceront à redessiner des bateaux pour l'année suivante, ils doivent veiller à ne pas apporter de modifications qui augmenteraient le prix de vente de leurs bateaux et les rendraient moins attrayants pour le client. Les ingénieurs doivent savoir exactement quelles seront les répercussions de l'ajout d'une autre fonctionnalité sur le coût de production. Il ne leur suffit pas d'obtenir des données sur le coût total des produits ; ils ont plutôt besoin d'informations spécifiques sur les trois catégories de coûts des produits : matériaux, main-d'œuvre et frais généraux.

Comme vous l'avez appris, les matières directes sont les matières premières et les composants qui sont directement traçables économiquement jusqu'à une unité de production.

Le tableau\(\PageIndex{6}\) fournit quelques exemples de matériaux directs.

| Entreprise manufacturière | Produit | Matériaux directs |

|---|---|---|

| boulangerie | gâteaux d'anniversaire | Farine, sucre, œufs, lait |

| Constructeur automobile | Voitures | Verre, acier, pneus, tapis |

| Fabricant de meubles | Fauteuils inclinables | Bois, tissu, ouate de coton |

Dans chacun des exemples, les responsables sont en mesure de retracer le coût des matériaux directement par rapport à une unité spécifique (gâteau, voiture ou chaise) produite. Étant donné que la quantité de matières directes requise varie en fonction du nombre d'unités produites, les matières directes sont presque toujours classées comme des coûts variables. Ils restent fixes par unité de production mais varient au total en fonction du niveau d'activité au sein de l'entreprise.

Carolina Yachts ne se contente pas de matériaux pour construire un bateau. Cela nécessite l'application de main-d'œuvre aux matières premières et aux composants. Vous avez également appris que le travail direct est le travail des employés qui sont directement impliqués dans la production de biens ou de services. En fait, pour de nombreuses industries, le coût le plus important du processus de production est la main-d'œuvre. Pour Carolina Yachts, leur main-d'œuvre directe comprendrait les salaires versés aux charpentiers, aux peintres, aux électriciens et aux soudeurs qui construisent les bateaux. Comme les matières directes, la main-d'œuvre directe est généralement traitée comme un coût variable car elle varie en fonction du niveau d'activité. Cependant, certaines entreprises versent un salaire hebdomadaire ou mensuel forfaitaire aux travailleurs de la production, et pour ces employés, leur rémunération peut être classée comme un coût fixe. Par exemple, de nombreux mécaniciens automobiles reçoivent désormais un salaire hebdomadaire ou mensuel fixe.

Alors que dans l'exemple Carolina Yachts dépend de la main-d'œuvre directe, le processus de production des entreprises de nombreux secteurs passe du travail humain à un processus de production plus automatisé. Pour ces entreprises, la main-d'œuvre directe dans ces industries est de moins en moins importante. Par exemple, vous pouvez effectuer des recherches sur le processus de production actuel pour l'industrie automobile.

La troisième grande classification des coûts des produits pour une entreprise manufacturière concerne les frais généraux. Les frais généraux de fabrication (parfois appelés frais généraux d'usine) incluent tous les coûts supportés par une entreprise de fabrication, à l'exception des coûts variables des matériaux directs et de la main-d'œuvre directe nécessaires à la fabrication des produits. Ces frais généraux ne sont pas directement attribuables à une unité de production spécifique, mais ils sont engagés pour soutenir la production de biens. Certains des éléments inclus dans les frais généraux de fabrication comprennent les salaires des superviseurs, l'amortissement de l'usine, la maintenance, les assurances et les services publics. Il est important de noter que les frais généraux de fabrication ne comprennent aucune des fonctions commerciales ou administratives d'une entreprise. Pour Carolina Yachts, les coûts tels que les salaires des ventes, du marketing, du PDG et du personnel de bureau ne seront pas inclus dans le calcul des frais généraux de fabrication, mais seront affectés aux frais de vente et administratifs.

Comme vous l'avez appris, une grande partie de la puissance de la comptabilité de gestion réside dans sa capacité à ventiler les coûts dans la plus petite unité traçable possible. Cela vaut également pour les frais généraux de fabrication. Dans de nombreux cas, les entreprises ont besoin d'affiner davantage leurs frais généraux et assureront le suivi de la main-d'œuvre indirecte et des matériaux indirects.

Lorsque des coûts de main-d'œuvre sont encourus mais ne sont pas directement impliqués dans la conversion active des matériaux en produits finis, ils sont classés comme coûts de main-d'œuvre indirects. Par exemple, Carolina Yachts dispose de superviseurs de production qui supervisent le processus de fabrication mais ne participent pas activement à la construction des bateaux. Leurs salaires soutiennent généralement le processus de production mais ne peuvent pas être attribués à une seule unité. Pour cette raison, le salaire des superviseurs de production serait classé dans la catégorie du travail indirect. À l'instar du travail direct, sur la base d'un produit ou d'un service, le travail indirect, tel que le salaire du superviseur, est souvent traité comme un coût fixe, en supposant qu'il ne varie pas en fonction du niveau d'activité ou du nombre d'unités produites. Toutefois, si vous considérez le coût salarial du superviseur par unité de production, il peut être considéré comme un coût variable.

De même, tous les matériaux utilisés dans le processus de production ne peuvent pas être attribués à une unité de production spécifique. Lorsque c'est le cas, ils sont considérés comme des coûts matériels indirects. Bien que nécessaires à la fabrication du produit, ces coûts matériels indirects ne sont pas traçables à une unité de production spécifique. Pour Carolina Yachts, leurs matériaux indirects incluent des fournitures comme des outils, de la colle, de la cire et des produits de nettoyage. Ces matériaux sont nécessaires à la construction d'un bateau, mais la direction ne peut pas facilement suivre la quantité de bouteille de colle utilisée ou la fréquence à laquelle elle utilise une perceuse particulière pour construire un bateau spécifique. Ces matériaux indirects et leur coût associé ne représentent qu'une petite fraction du total des matériaux nécessaires à la réalisation d'une unité de production. Comme les matières directes, les matières indirectes sont classées comme des coûts variables car elles varient en fonction du niveau de production. Le tableau\(\PageIndex{7}\) fournit quelques exemples de coûts de fabrication et de leur classification.

| Coût | Classement | Fixe ou variable |

|---|---|---|

| Salaire du superviseur de | Main-d'œuvre indirecte | Fixé |

| Matières premières utilisées dans la production | Matériaux directs | Variable |

| Salaires des employés de production | Main-d'œuvre directe | Variable |

| Amortissement linéaire des équipements d'usine | Frais généraux de fabrication | Fixé |

| Colles et adhésifs | Matériaux indirects | Variable |

Coûts principaux et coûts de conversion

Dans certains environnements de production, une fois qu'une entreprise a séparé les coûts du produit en matériaux directs, en main-d'œuvre directe et en frais généraux, les coûts peuvent ensuite être regroupés en deux catégories plus larges : les coûts principaux et les coûts de conversion. Les coûts principaux sont les dépenses matérielles directes et les coûts de main-d'œuvre directs, tandis que les coûts de conversion sont la main-d'œuvre directe et les frais généraux de l'usine combinés. Veuillez noter que ces deux catégories de coûts sont des exemples de catégories de coûts dans lesquelles un coût particulier peut être inclus dans les deux. Dans ce cas, la main-d'œuvre directe est incluse à la fois dans les coûts principaux et dans les coûts de conversion.

Ces classifications de coûts sont courantes dans les entreprises qui produisent de grandes quantités d'un article qui est ensuite emballé en petites quantités vendables, telles que des boissons gazeuses ou des céréales. Dans ces types d'environnements de production, il est plus facile de regrouper les coûts de main-d'œuvre directe et les frais généraux dans une seule catégorie, car ces coûts sont nécessaires pour convertir les matières premières en un produit fini. Cette méthode de calcul des coûts est appelée évaluation des coûts des processus et est traitée dans la section Évaluation des coûts des processus.

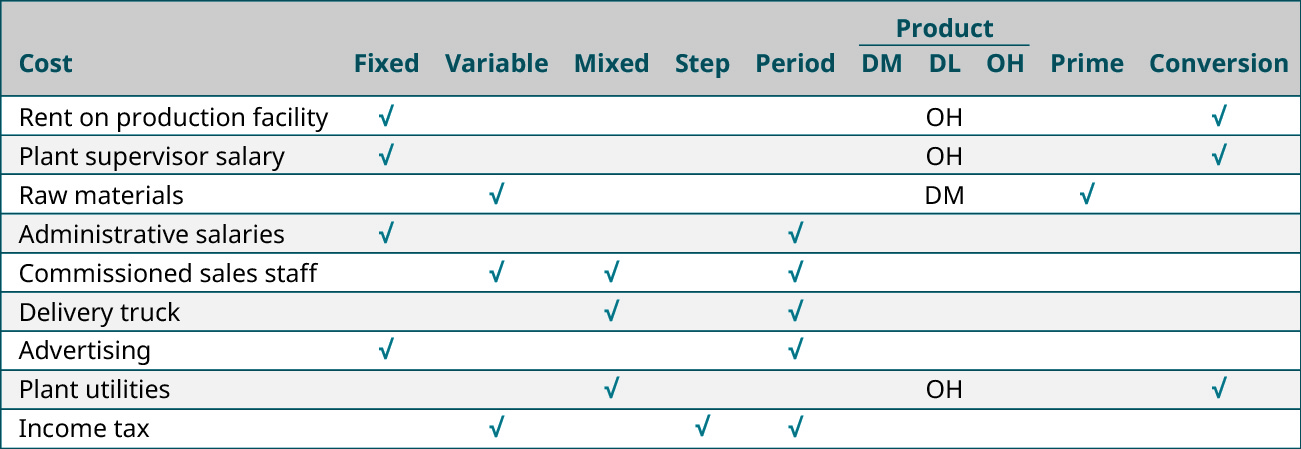

Bien qu'il semble qu'il existe de nombreuses classifications ou étiquettes associées aux coûts, n'oubliez pas que le but de la classification des coûts est d'aider les gestionnaires dans le processus de prise de décision. Comme ce type de données n'est pas utilisé à des fins de reporting externe, il est important de comprendre que (1) un coût unique peut avoir de nombreuses étiquettes différentes ; (2) les termes sont utilisés indépendamment, et non simultanément ; et (3) chaque classification est importante à comprendre afin de prendre des décisions commerciales. La figure\(\PageIndex{12}\) utilise quelques exemples de coûts pour démontrer ces principes.

Effets des variations du niveau d'activité sur les coûts unitaires et les coûts totaux

Nous avons consacré beaucoup de temps à identifier et à décrire les différentes manières dont les entreprises classent les coûts. Cependant, la catégorisation en elle-même ne suffit pas. Il est important non seulement de comprendre la catégorisation des coûts, mais aussi de comprendre les relations entre les variations des niveaux d'activité et les variations des coûts totaux. Il convient de rappeler que lorsqu'un coût est considéré comme fixe, il ne l'est que pour la fourchette concernée. Une fois que la limite de la fourchette pertinente a été atteinte ou dépassée, les coûts fixes changent et restent fixes pour la nouvelle fourchette pertinente. N'oubliez pas que, dans une fourchette d'activités pertinente, où la fourchette pertinente fait référence à un niveau d'activité spécifique limité par un montant minimum et un montant maximum, les coûts fixes totaux sont constants, mais les coûts varient par unité. Examinons un exemple qui montre comment les changements d'activité peuvent affecter les coûts.

CONSIDÉRATIONS ÉTHIQUES : La comptabilité analytique permet de réduire la fraude et de promouvoir un comportement éthique

Les systèmes de comptabilité analytique de gestion et connexes aident les dirigeants à prendre des décisions commerciales éthiques et saines. Les comptables de gestion mettent en œuvre des systèmes de reporting comptable pour minimiser ou prévenir la fraude et promouvoir une prise de décision éthique. Par exemple, suivre l'évolution de l'activité d'établissement des coûts et s'assurer que l'activité reste dans une fourchette pertinente permet de s'assurer que l'activité commerciale d'une organisation est correctement délimitée dans une fourchette de dépenses raisonnable. Si la fourchette de dépenses minimale ou maximale est dépassée, cela peut indiquer que la direction agit sans autorité ou poursuit des activités non autorisées. Des coûts excessifs peuvent même être le signe d'une éventuelle fraude. La comptabilité analytique permet de s'assurer que les coûts financiers se situent dans une fourchette acceptable et aide l'organisation à prendre des décisions financières fiables et prospectives.

Exemple complet de l'effet des variations du niveau d'activité sur les coûts

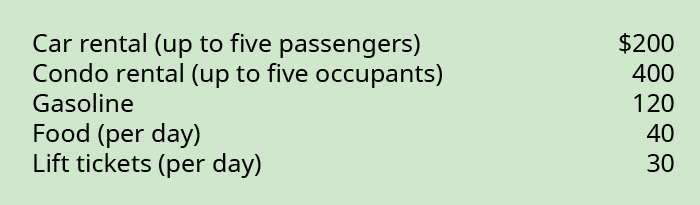

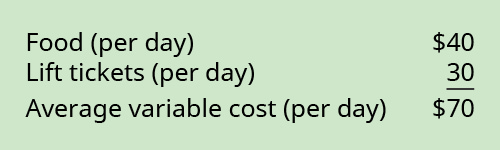

Pat prévoit un voyage de ski de trois jours pendant ses vacances de printemps après avoir travaillé sur un projet Habitat pour l'humanité à Dallas. Les coûts du voyage sont les suivants :

Il prend en compte le coût du voyage s'il part seul ou s'il emmène un, deux, trois ou quatre amis. Toutefois, avant de commencer son analyse, il doit tenir compte des caractéristiques des coûts. Certains coûts resteront les mêmes quel que soit le nombre de participants, et d'autres fluctueront en fonction du nombre de participants.

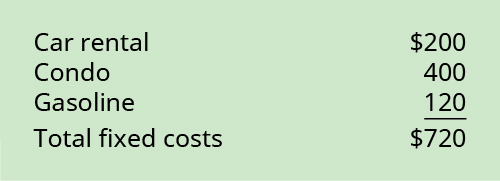

Les coûts qui ne changent pas sont les coûts fixes. Une fois que vous avez engagé un coût fixe, il ne change pas dans une fourchette donnée. Par exemple, Pat peut transporter jusqu'à cinq personnes dans une voiture, de sorte que le coût de la voiture est fixe pour un maximum de cinq personnes. Cependant, s'il prenait plus d'amis, il aurait besoin de plus de voitures. La location du condo et les frais d'essence seraient également considérés comme des coûts fixes, car ils ne changeront pas dans la fourchette de référence.

Les coûts qui varient en fonction du nombre de participants sont des coûts variables. Les frais de nourriture et de billet de remontée sont des exemples de coûts variables, car ils fluctuent en fonction du nombre de participants et du nombre de jours d'activités.

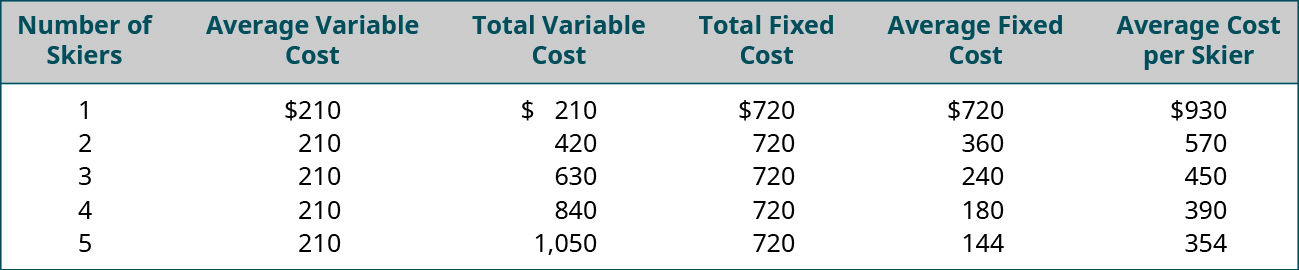

Lors de l'analyse des coûts, Pat doit également prendre en compte les coûts totaux et les coûts moyens. L'analyse calculera les coûts fixes moyens, les coûts fixes totaux, les coûts variables moyens et les coûts variables totaux.

Dans l'analyse des coûts totaux par rapport aux coûts moyens, les coûts fixes totaux et moyens resteront les mêmes et les coûts variables totaux et moyens changeront. Voici le total des coûts fixes :

Le coût fixe total du voyage sera de\(\$720.00\), que Pat y aille seule ou qu'elle l'emmène chez des\(4\) amis. Toutefois, les coûts fixes moyens seront les coûts fixes totaux divisés par le nombre de participants. Le coût fixe moyen peut aller de\(\$720 (720/1)\) à\(\$144 (720/5)\).

Voici les coûts variables :

Le coût variable moyen sera\(\$70.00\) par personne et par jour, quel que soit le nombre de personnes participant au voyage. Cependant, le total des coûts variables variera entre\(\$70.00\), si Pat y va seul, à\(\$350.00\), si cinq personnes y vont. La figure\(\PageIndex{16}\) montre les relations entre les différents coûts, en fonction du nombre de participants.

À la lumière de cette analyse, il est clair que, s'il existe une activité que vous pensez ne pas pouvoir vous permettre, elle peut devenir moins coûteuse si vous faites preuve de créativité dans vos techniques de partage des coûts.

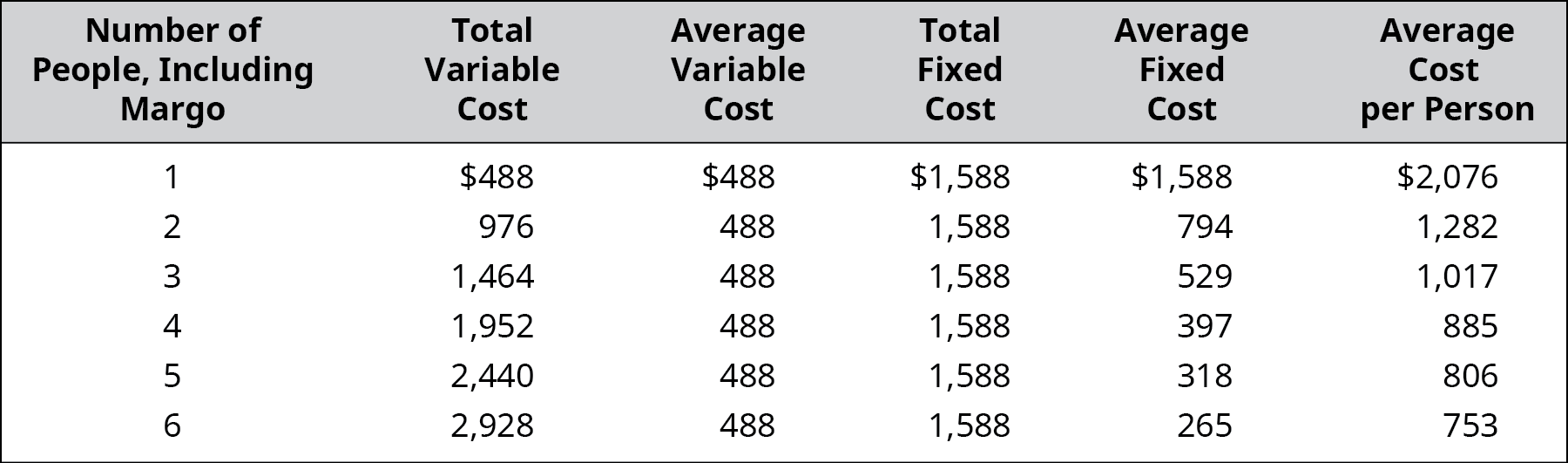

Exemple\(\PageIndex{1}\): Spring Break Trip Planning

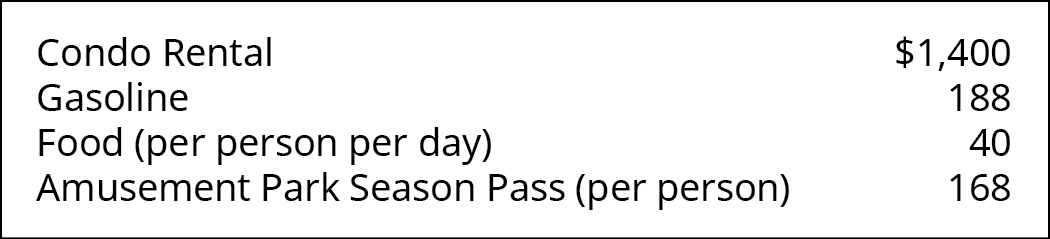

Margo prévoit un voyage de vacances de printemps d'une\(8\) journée d'Atlanta, en Géorgie, à Tampa, en Floride, avec un départ dimanche et un retour le dimanche suivant. Elle a situé un condominium sur la plage et a déposé une caution sur l'unité. La société de location a une occupation maximale pour la copropriété de sept adultes. Elle a l'intention de visiter un parc d'attractions. Elle va utiliser la voiture de ses parents, un VUS pouvant transporter jusqu'à six personnes et leurs bagages. Le SUV peut parcourir en moyenne des\(20\) miles par gallon, la distance totale est d'environ\(1,250\) miles (\(550\)miles dans chaque sens plus la conduite quotidienne autour de Tampa) et le prix moyen de l'essence est au\(\$3\) gallon. Un abonnement de saison pour un parc d'attractions qu'elle souhaite visiter est\(\$168\) par personne. Margo estime les dépenses\(\$40\) par jour et par personne pour la nourriture. Elle estime les coûts du voyage comme suit :

Maintenant qu'elle dispose d'une estimation des coûts, elle essaie de décider combien d'amis elle souhaite inviter. Comme la voiture ne peut accueillir que six personnes, Marg a dressé une liste de cinq autres filles à inviter. Utilisez ses données pour répondre aux questions suivantes et remplir le tableau des coûts :

- Quels sont les coûts variables totaux du voyage ?

- Quels sont les coûts variables moyens du voyage ?

- Quels sont les coûts fixes totaux du voyage ?

- Quels sont les coûts fixes moyens du voyage ?

- Quels sont les coûts moyens par personne pour le voyage ?

- Combien coûterait le voyage à Margo si elle devait y aller seule ?

- Quels coûts supplémentaires seraient encourus si une septième fille était invitée à participer au voyage ? Serait-ce une décision judicieuse (du point de vue des coûts) ? Pourquoi ou pourquoi pas ?

- Quel coût ne sera pas affecté si une septième fille est invitée à participer au voyage ?

Solution

Les réponses peuvent varier. Toutes les réponses doivent reconnaître qu'il n'y a pas de place dans la voiture pour la septième fille et ses bagages, bien que la copropriété puisse accueillir la personne supplémentaire. Cela signifie qu'ils devront soit trouver un véhicule plus grand et faire face à des dépenses d'essence plus élevées, soit prendre une deuxième voiture, ce qui doublera au moins le coût fixe de l'essence.

Notes

- « Centre d'éthique ». Institut des comptables de gestion. https://www.imanet.org/career-resour...center ? ssopc=1

- Attribution : Modification de l'œuvre de Sharon Kioko et Justin Marlowe. « Analyse des coûts ». Stratégie financière pour les gestionnaires publics. CC PAR 4.0. https://press.rebus.community/financ...cost-analysis/

- Attribution : Modification d'une œuvre de Roger Hermanson, James Edwards et Michael Maher. Principes comptables : une perspective commerciale. 2011, CC BY. Source : Disponible à l'adresse https://open.umn.edu/opentextbooks/textbooks/383.

- Attribution : Modification d'une œuvre de Roger Hermanson, James Edwards et Michael Maher. Principes comptables : une perspective commerciale. 2011, CC BY. Source : Disponible à l'adresse https://open.umn.edu/opentextbooks/textbooks/383.