2.1 : Distinguer les organisations de merchandising, de fabrication et de services

- Page ID

- 187019

La plupart des entreprises peuvent être classées dans une ou plusieurs de ces trois catégories : fabrication, merchandising ou services. En termes généraux, les entreprises manufacturières produisent généralement un produit qui est ensuite vendu à une entité de commercialisation (un détaillant). Par exemple, Proctor and Gamble produit une variété de shampoings qu'elle vend à des détaillants tels que Walmart, Target ou Walgreens. Une entité de services fournit un service tel que des services comptables ou juridiques ou la télévision par câble et des connexions Internet.

Certaines entreprises combinent les aspects de deux ou des trois de ces catégories au sein d'une même entreprise. Si elle le souhaite, la même entreprise peut à la fois produire et commercialiser ses produits directement auprès des consommateurs. Par exemple, Nike fabrique des produits qu'elle vend directement aux consommateurs et des produits qu'elle vend aux détaillants. Apple, qui produit des téléphones, les vend directement aux consommateurs et fournit également des services, tels que des extensions de garantie, est un exemple d'entreprise qui correspond aux trois catégories.

Qu'il s'agisse d'un fabricant de produits, d'un détaillant vendant au client, d'un fournisseur de services ou d'une combinaison des deux, toutes les entreprises se fixent des objectifs et disposent de plans stratégiques qui guident leurs activités. Les plans stratégiques sont très différents d'une entreprise à l'autre. Par exemple, un détaillant tel que Walmart peut avoir un plan stratégique axé sur l'augmentation des ventes dans les mêmes magasins. Le plan stratégique de Facebook pourrait se concentrer sur l'augmentation du nombre d'abonnés et l'attraction de nouveaux annonceurs. Un cabinet comptable peut avoir pour objectif à long terme d'ouvrir des bureaux dans les villes voisines afin de servir davantage de clients. Bien que les objectifs soient différents, le processus utilisé par toutes les entreprises pour atteindre leurs objectifs est le même. Tout d'abord, ils doivent élaborer un plan indiquant comment ils atteindront l'objectif, puis la direction recueillera, analysera et utilisera les informations concernant les coûts pour prendre des décisions, mettre en œuvre des plans et atteindre les objectifs.

Le\(\PageIndex{1}\) tableau présente des exemples de ces coûts. Certains d'entre eux sont similaires selon les types d'entreprises ; d'autres sont uniques à une entreprise en particulier.

| Type d'entreprise | Coûts engagés |

|---|---|

| Entreprise manufacturière |

|

| Activité de merchandising |

|

| Entreprise de services |

|

Certains coûts, tels que les matières premières, sont propres à un type d'entreprise en particulier. D'autres coûts, tels que la facturation et les recouvrements, sont communs à la plupart des entreprises, quel que soit leur type. Il est important de connaître les caractéristiques de base de chaque catégorie de coûts pour comprendre comment les entreprises mesurent, classent et contrôlent les coûts.

Organisations de merchandising

Une entreprise de merchandising est l'un des types d'entreprises les plus courants. Une entreprise de merchandising est une entreprise qui achète des produits finis et les revend aux consommateurs. Pensez à votre épicerie locale ou à votre magasin de vêtements au détail. Ces deux entreprises sont des sociétés de merchandising. Les entreprises de merchandising sont souvent qualifiées de revendeurs ou de détaillants, car leur activité consiste à revendre un produit au consommateur avec profit.

Pensez à acheter du dentifrice dans votre pharmacie locale. La pharmacie achète des dizaines de milliers de tubes de dentifrice auprès d'un grossiste ou d'un fabricant afin d'obtenir un meilleur prix par tube. Ensuite, ils ajoutent leur marge (ou marge bénéficiaire) au dentifrice et vous le proposent à la vente. La pharmacie n'a pas fabriqué le dentifrice ; elle revend plutôt un dentifrice qu'elle a acheté. Pratiquement tous vos achats quotidiens sont effectués auprès de sociétés de merchandising telles que Walmart, Target, Macy's, Walgreens et AutoZone.

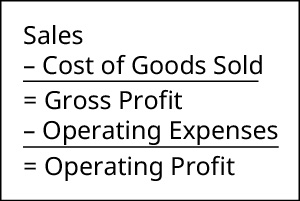

Les entreprises de merchandising comptabilisent leurs coûts d'une manière différente de celle des autres types d'organisations commerciales. Pour comprendre les coûts de merchandising, la figure\(\PageIndex{1}\) montre un compte de résultat simplifié pour une entreprise de merchandising :

Ce compte de résultat simplifié montre comment les entreprises de merchandising tiennent compte de leur cycle ou de leurs processus de vente. Les recettes de vente sont les revenus générés par la vente de produits finis aux consommateurs plutôt que par la fabrication de biens ou la fourniture de services. Comme une entreprise de merchandising doit acheter des biens pour les revendre, elle comptabilise ce coût comme le coût des biens vendus, c'est-à-dire ce qu'il lui en a coûté pour acquérir les biens qui sont ensuite vendus au client. La différence entre ce que la pharmacie a payé pour le dentifrice et les recettes générées par la vente du dentifrice aux consommateurs est leur bénéfice brut. Toutefois, afin de générer des recettes de vente, les entreprises de merchandising engagent des dépenses liées au processus d'exploitation de leur entreprise et à la vente de la marchandise. Ces coûts sont appelés dépenses d'exploitation et l'entreprise doit les déduire du bénéfice brut pour déterminer le bénéfice d'exploitation. (Notez que, bien que les termes « bénéfice d'exploitation » et « bénéfice d'exploitation » soient souvent utilisés de manière interchangeable, dans le cadre d'interactions réelles, vous devez confirmer exactement ce que l'utilisateur entend par ces termes.) Les dépenses d'exploitation engagées par une entreprise de merchandising comprennent les assurances, le marketing, les salaires administratifs et les loyers.

CONCEPTS PRATIQUES : Équilibrer les recettes et les dépenses

Plum Crazy est une petite boutique proposant les dernières tendances de la mode. Ils achètent des vêtements et des accessoires de mode auprès de plusieurs distributeurs et fabricants pour les revendre. En 2017, ils ont déclaré les revenus et les dépenses suivants :

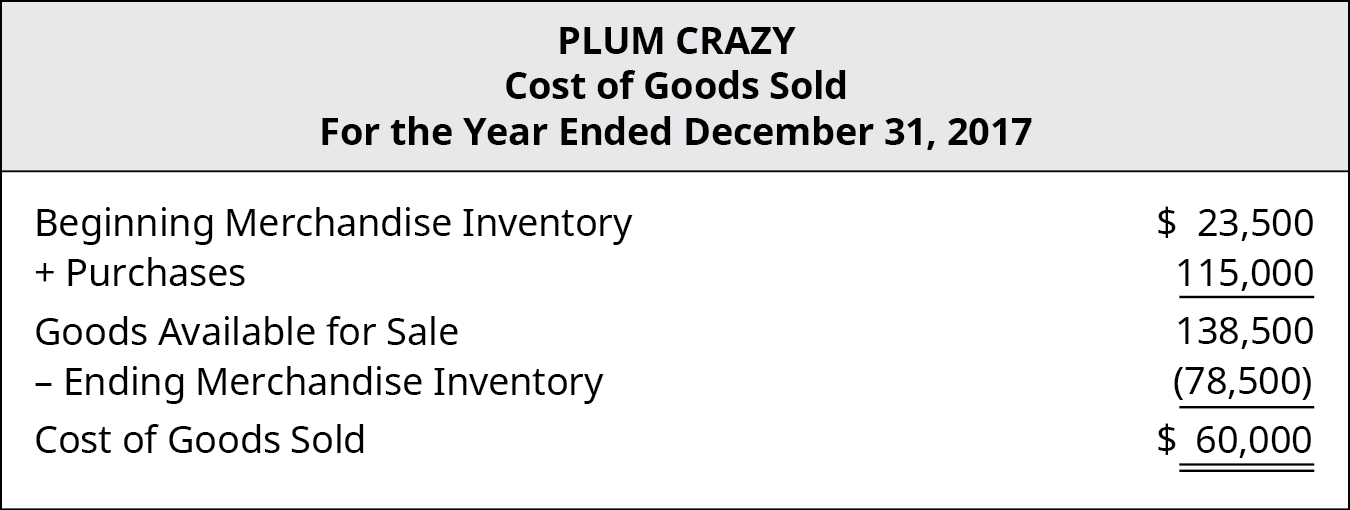

Avant d'examiner le compte de résultat, examinons plus en détail le coût des marchandises vendues. Les sociétés de merchandising doivent comptabiliser les stocks, un sujet abordé dans Inventaire. Comme vous vous en souvenez, les sociétés de merchandising conservent des stocks d'une période à l'autre. Lorsqu'ils préparent leur compte de résultat, une étape cruciale consiste à identifier le coût réel des biens vendus pour la période. Pour Plum Crazy, leur coût des marchandises vendues a été calculé comme indiqué dans la figure\(\PageIndex{4}\).

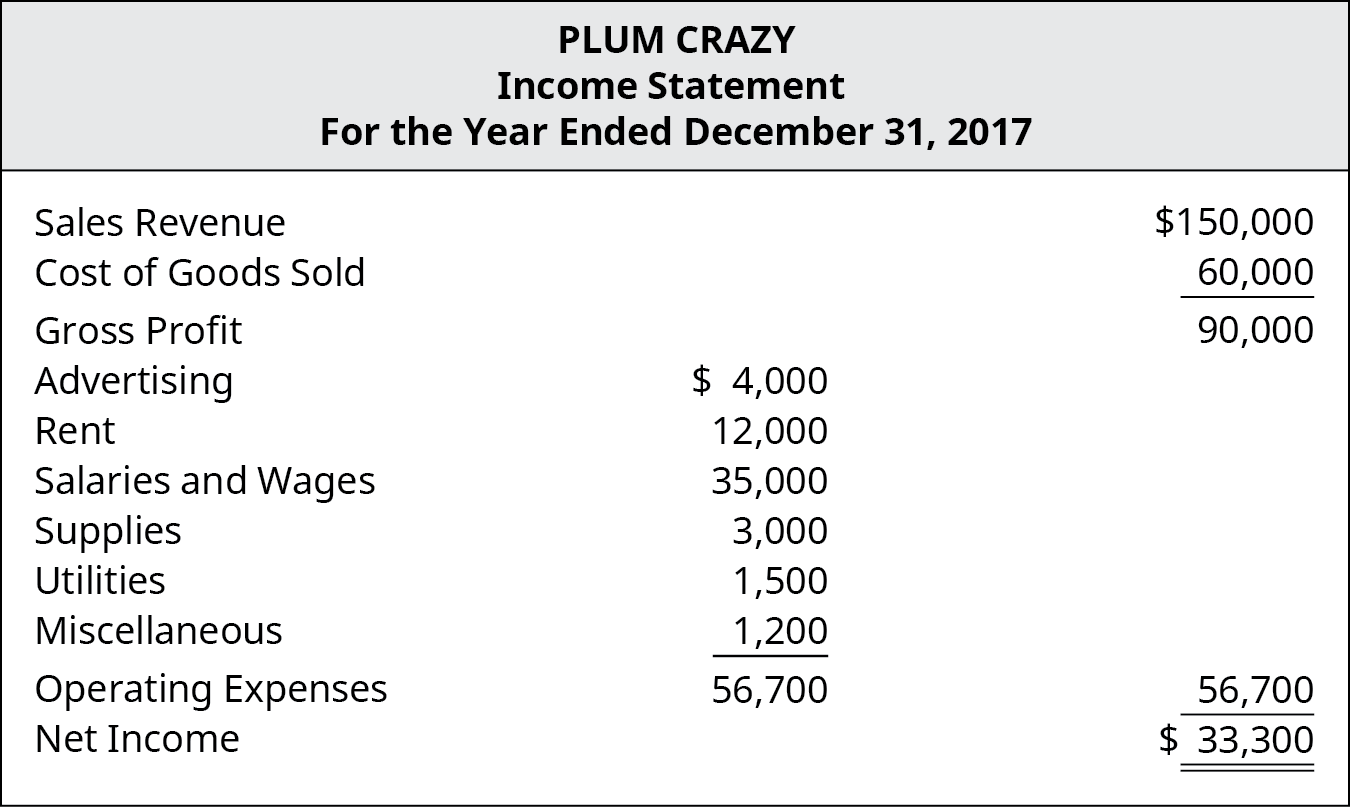

Une fois le calcul du coût des marchandises vendues terminé, Plum Crazy peut désormais établir son compte de résultat, qui apparaîtrait comme indiqué sur la figure\(\PageIndex{5}\).

Étant donné que les entreprises de merchandising doivent répercuter le coût des biens sur le consommateur pour réaliser des bénéfices, elles sont extrêmement sensibles aux coûts. Les grandes entreprises de merchandising telles que Walmart, Target et Best Buy gèrent leurs coûts en achetant en gros et en négociant avec les fabricants et les fournisseurs pour augmenter le coût unitaire.

APPLICATION CONTINUE : Présentation de l'histoire de Gearhead Outfitters

Gearhead Outfitters, fondée par Ted Herget en 1997 à Jonesboro, en Arkansas, est une chaîne de magasins qui vend des équipements de plein air pour hommes, femmes et enfants. L'inventaire de l'entreprise comprend des vêtements, des chaussures pour la randonnée et la course à pied, du matériel de camping, des sacs à dos et des accessoires, de marques telles que The North Face, Birkenstock, Wolverine, Yeti, Altra, Mizuno et Patagonia. Ted est tombé amoureux du style de vie en plein air alors qu'il travaillait comme moniteur de ski au Colorado et voulait ramener cette sensation chez lui en Arkansas. C'est ainsi que Gearhead est née dans un petit quartier du centre-ville de Jonesboro. L'entreprise a connu un grand succès au fil des ans, s'étendant à de nombreux sites dans l'État d'origine de Ted, ainsi qu'en Louisiane, en Oklahoma et au Missouri.

Alors que Ted connaissait son secteur d'activité lorsqu'il a lancé Gearhead, comme de nombreux entrepreneurs, il était confronté à des problèmes réglementaires et financiers qui étaient nouveaux pour lui. Plusieurs de ces problèmes étaient liés à la comptabilité et à la richesse des informations décisionnelles fournies par les systèmes comptables.

Par exemple, mesurer les recettes et les dépenses, fournir des informations sur les flux de trésorerie aux prêteurs potentiels, analyser si les bénéfices et les flux de trésorerie positifs sont durables pour permettre l'expansion, et gérer les niveaux de stocks. La comptabilité, ou la préparation des états financiers (bilan, compte de résultat et état des flux de trésorerie), fournit aux propriétaires d'entreprise tels que Ted le moyen de prendre des décisions commerciales fondamentalement saines.

lien vers l'apprentissage

Walmart est incontestablement un géant du commerce de détail, mais comment l'entreprise a-t-elle connu un tel succès ? Lisez l'article sur la façon dont les faibles coûts ont permis à Walmart de maintenir des prix bas tout en réalisant des bénéfices importants pour en savoir plus.

Organisations manufacturières

Une organisation manufacturière est une entreprise qui utilise des pièces, des composants ou des matières premières pour produire des produits finis (Figure\(\PageIndex{6}\)). Ces produits finis sont vendus soit directement au consommateur, soit à d'autres entreprises manufacturières qui les utilisent comme composants pour fabriquer un produit fini. Par exemple, Diehard fabrique des batteries automobiles qui sont vendues directement aux consommateurs par des points de vente tels qu'AutoZone, Costco et Advance Auto. Cependant, ces batteries sont également vendues à des constructeurs automobiles tels que Ford, Chevrolet ou Toyota pour être installées dans les voitures pendant le processus de fabrication. Quel que soit le consommateur final du produit final, Diehard doit contrôler ses coûts afin que la vente de batteries génère des revenus suffisants pour maintenir la rentabilité de l'organisation.

Les entreprises manufacturières sont des organisations plus complexes que les entreprises de merchandising et ont donc une plus grande variété de coûts à contrôler. Par exemple, une entreprise de commercialisation peut acheter des meubles pour les vendre aux consommateurs, tandis qu'une entreprise manufacturière doit acquérir des matières premières telles que du bois d'œuvre, de la peinture, de la quincaillerie, de la colle et du vernis qu'elle transforme en meubles. Le fabricant doit supporter des coûts supplémentaires, tels que la main-d'œuvre directe, pour convertir les matières premières en meubles. L'exploitation d'une usine physique où se déroule le processus de production génère également des coûts. Certains de ces coûts sont directement liés à la production, tandis que d'autres sont des dépenses générales nécessaires à l'exploitation de l'entreprise. Le processus de fabrication pouvant être très complexe, les entreprises de fabrication évaluent constamment leurs processus de production afin de déterminer les domaines dans lesquels des économies sont possibles.

CONCEPTS MIS EN PRATIQUE : Contrôle des coûts

Le contrôle des coûts fait partie intégrante de tous les dirigeants, mais les entreprises recrutent souvent du personnel pour superviser spécifiquement le contrôle des coûts. Comme vous l'avez appris, le contrôle des coûts est vital dans tous les secteurs, mais chez Hilton Hotels, cela se traduit par la position de contrôleur des coûts. Voici un extrait de l'une des offres d'emploi récentes de Hilton.

Titre du poste : Cost Controller

Description du poste : « Un contrôleur des coûts travaillera avec tous les chefs de service pour contrôler efficacement tous les produits qui entrent et sortent de l'hôtel. » 1

Exigences du poste :

« En tant que contrôleur des coûts, vous travaillerez avec tous les chefs de service pour contrôler efficacement tous les produits qui entrent et sortent de l'hôtel. Plus précisément, vous serez chargé d'effectuer les tâches suivantes selon les normes les plus élevées :

- Vérifiez la consommation quotidienne de produits à l'hôtel et assurez-vous que les prix et la quantité de produits reçus sont exacts.

- Contrôlez les magasins en vous assurant de l'exactitude de l'inventaire et du contrôle des stocks ainsi que du prix des marchandises reçues

- Alerter les parties concernées sur les marchandises lentes et les marchandises approchant de leur date d'expiration afin de réduire les déchets et de modifier les achats de produits en fonction

- Gérez les rapports sur les coûts sur une base hebdomadaire

- Assister aux réunions financières, selon les besoins

- Maintenir de bonnes relations de communication et de travail avec toutes les zones hôtelières

- Agissez conformément aux réglementations en matière d'incendie, de santé et de sécurité et suivez les procédures appropriées si nécessaire » 2

Comme vous pouvez le constater, la personne occupant ce poste interagira avec d'autres personnes au sein de l'organisation afin de trouver des moyens de contrôler les coûts au profit de l'entreprise. Parmi les avantages du contrôle des coûts, citons :

- Réduire les dépenses globales de l'entreprise, augmentant ainsi le bénéfice net.

- Libérer des ressources financières pour investir dans la recherche et le développement de produits, de biens ou de services nouveaux ou améliorés

- Fournir du financement pour le développement et la formation des employés, les avantages et les primes

- Permettre aux bénéfices des entreprises d'être utilisés pour soutenir des causes humanitaires et caritatives

Les organisations manufacturières comptabilisent les coûts de la même manière que les entreprises de merchandising. Cependant, comme vous l'apprendrez, il existe une différence significative dans le calcul du coût des biens vendus. La figure\(\PageIndex{7}\) montre une simplification du compte de résultat d'une entreprise manufacturière :

À première vue, il apparaît qu'il n'y a aucune différence entre les comptes de résultat de l'entreprise de merchandising et ceux de l'entreprise manufacturière. Cependant, la différence réside dans la façon dont ces deux types d'entreprises comptabilisent le coût des biens vendus. Les entreprises de merchandising déterminent le coût des marchandises vendues en tenant compte à la fois des stocks existants et des nouveaux achats, comme le montre l'exemple de Plum Crazy. Il est généralement facile pour les entreprises de merchandising de calculer leurs coûts, car elles savent exactement combien elles ont payé pour leurs marchandises.

Contrairement aux entreprises de merchandising, les entreprises manufacturières doivent calculer le coût des biens vendus en fonction de la quantité qu'elles fabriquent et du coût de fabrication de ces biens. Cela oblige les entreprises manufacturières à préparer un état supplémentaire avant de pouvoir préparer leur compte de résultat. Cette déclaration supplémentaire est la déclaration du coût des marchandises fabriquées. Une fois que le coût des biens fabriqués est calculé, le coût est ensuite intégré au compte de résultat de l'entreprise manufacturière pour calculer son coût des biens vendus.

L'une des choses que les entreprises manufacturières doivent prendre en compte dans leur coût des produits fabriqués est que, à tout moment, elles ont des produits à différents niveaux de production : certains sont finis et d'autres sont encore en cours de transformation. Le relevé du coût des biens fabriqués mesure le coût des biens effectivement finis au cours de la période, qu'ils aient été commencés ou non pendant cette période.

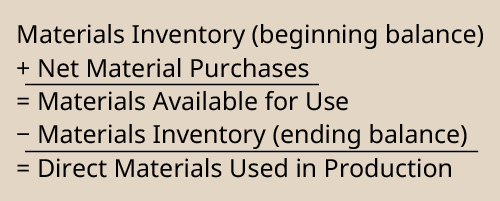

Avant d'examiner le processus utilisé par une entreprise de fabrication type pour suivre le coût des produits fabriqués, vous devez définir les trois termes de base du tableau des coûts des marchandises fabriquées : matériaux directs, main-d'œuvre directe et frais généraux de fabrication. Les matériaux directs sont les composants utilisés dans le processus de production dont les coûts peuvent être identifiés par article produit. Par exemple, si vous produisez des voitures, le moteur serait un élément matériel direct. Le coût matériel direct serait le coût d'un moteur. La main-d'œuvre directe représente les coûts de main-d'œuvre de production qui peuvent être identifiés par article produit. Si l'on se réfère à l'exemple de la production automobile, supposons que les moteurs sont placés dans la voiture par des individus plutôt que par un processus automatisé. Le coût direct de la main-d'œuvre serait la quantité de main-d'œuvre en heures multipliée par le coût horaire de la main-d'œuvre. Les frais généraux de fabrication incluent généralement les coûts engagés dans le processus de production qu'il n'est pas économiquement possible de mesurer en tant que coûts directs de matière ou de main-d'œuvre. Les exemples incluent le salaire du chef de département, les services publics de l'usine de production ou la colle utilisée pour fixer les moulures en caoutchouc dans le processus de production automobile. Étant donné que de nombreux coûts peuvent être considérés comme des frais généraux de fabrication, ils ont tendance à être regroupés puis affectés d'une manière prédéterminée au processus de production.

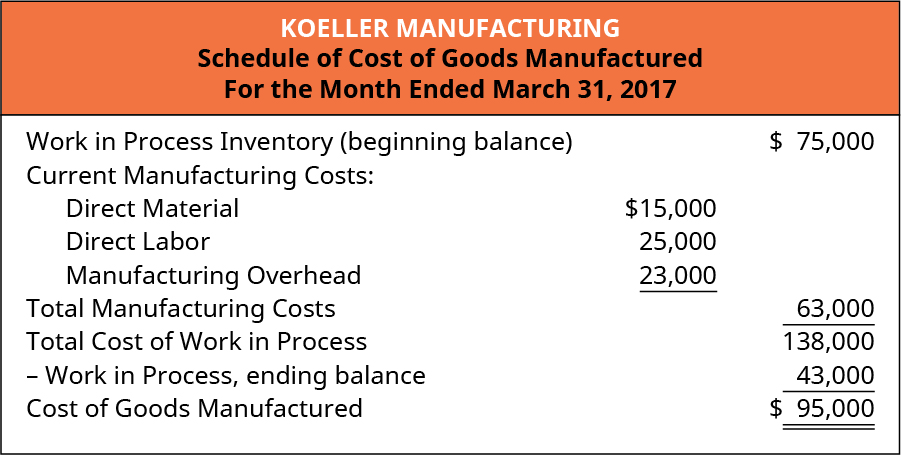

La figure\(\PageIndex{8}\) est un exemple du calcul du coût des marchandises fabriquées pour Koeller Manufacturing. Il montre la relation entre le coût des biens fabriqués et le coût des biens en cours et inclut les trois principaux types de coûts de fabrication.

Comme vous pouvez le constater, l'entreprise manufacturière tient compte de son stock de produits en cours de fabrication (WIP) ainsi que des coûts engagés au cours de la période en cours pour terminer non seulement les unités qui figuraient dans le stock WIP initial, mais également une partie de toute production commencée mais non terminée au cours du mois. Notez que les coûts de fabrication actuels, ou les coûts supplémentaires encourus au cours du mois, incluent les matériaux directs, la main-d'œuvre directe et les frais généraux de fabrication. Les matériaux directs sont calculés comme

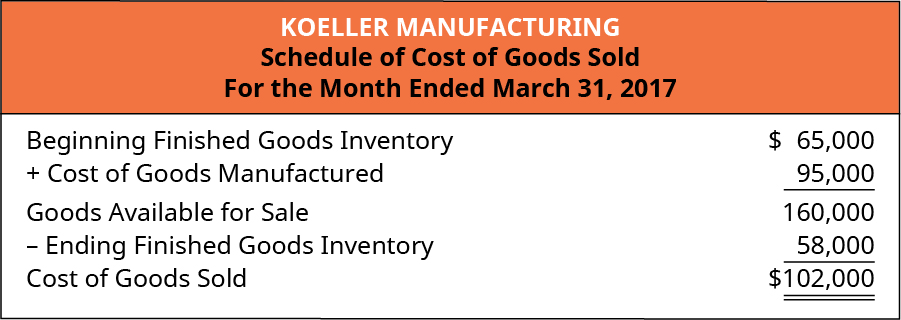

Tous ces coûts sont soigneusement suivis et classés, car le coût de fabrication est un élément essentiel du barème des coûts des marchandises vendues. Pour poursuivre avec cet exemple, Koeller Manufacturing a calculé que le coût des marchandises vendues était de\(\$95,000\), ce qui est reporté au barème du coût des marchandises vendues (Figure\(\PageIndex{10}\)).

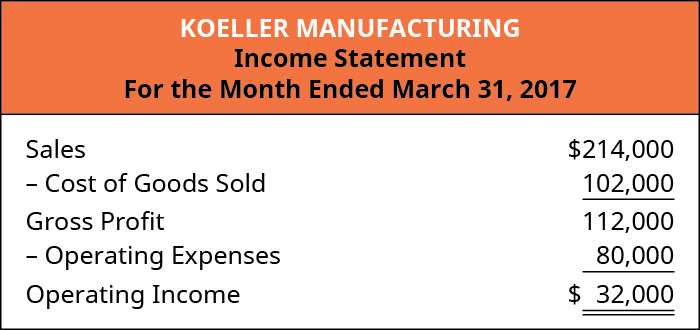

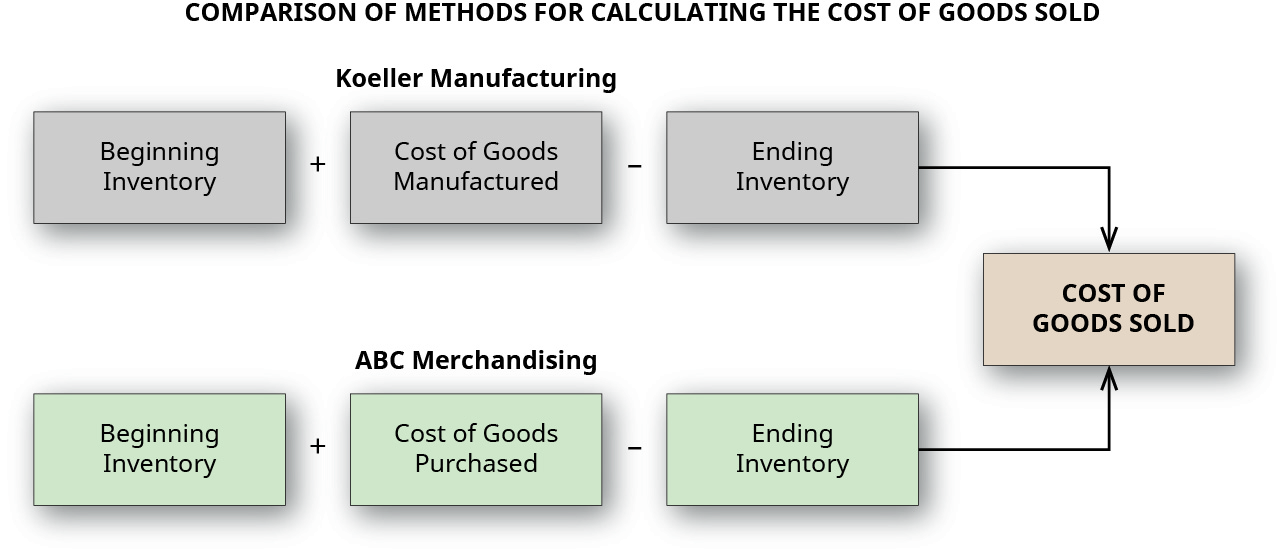

Ainsi, même si les comptes de résultat de l'entreprise de merchandising et de l'entreprise manufacturière semblent très similaires à première vue, l'entreprise manufacturière doit saisir de nombreux autres coûts. La figure\(\PageIndex{12}\) compare et met en contraste les méthodes utilisées par les entreprises de merchandising et de fabrication pour calculer le coût des biens vendus dans leur compte de résultat.

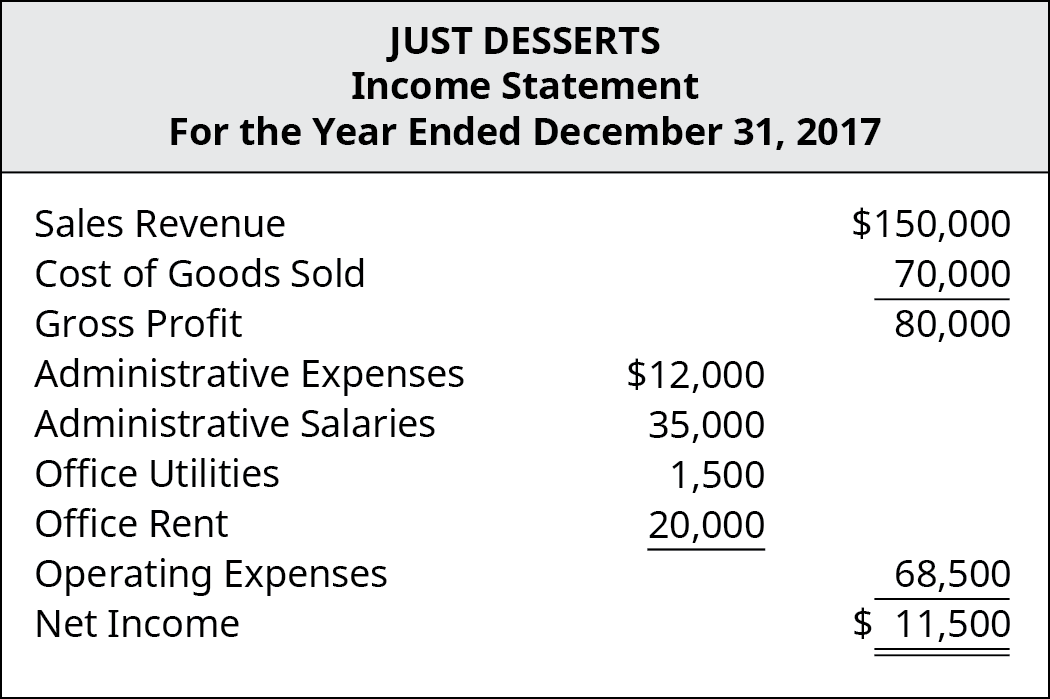

CONCEPTS EN PRATIQUE : Calcul du coût des biens vendus dans le secteur manufacturier

Just Desserts est une boulangerie qui produit et vend des gâteaux et des tartes aux épiceries pour les revendre. Bien qu'il s'agisse d'un petit fabricant, ils assument une grande partie des coûts d'une organisation beaucoup plus grande. En 2017, ils ont déclaré les revenus et les dépenses suivants :

Leur compte de résultat est présenté dans la figure\(\PageIndex{14}\).

Pour en savoir plus sur le flux des coûts de fabrication, consultez la section Identifier et appliquer des modèles de comportement des coûts de base. Pour l'instant, sachez que, contrairement à une entreprise de merchandising, le calcul du coût des biens vendus dans les entreprises manufacturières peut être une tâche complexe pour la direction.

Organismes de services

Une organisation de services est une entreprise qui génère des revenus en fournissant des produits intangibles, c'est-à-dire ceux qui n'ont aucune substance physique. Le secteur des services est un secteur vital de l'économie américaine, fournissant\(65\%\) le produit intérieur brut du secteur privé américain et plus que\(79\%\) des emplois du secteur privé américain. 3 Si des produits tangibles, c'est-à-dire des biens physiques que les clients peuvent manipuler et voir, sont fournis par un organisme de services, ils sont considérés comme des sources de revenus accessoires. Les grandes entreprises de services telles que les compagnies aériennes, les compagnies d'assurance et les hôpitaux doivent supporter divers coûts pour fournir leurs services. Les coûts tels que la main-d'œuvre, les fournitures, l'équipement, la publicité et la maintenance des installations peuvent rapidement devenir incontrôlables si la direction n'est pas prudente. Par conséquent, même si leurs facteurs de coûts ne sont parfois pas aussi complexes que ceux d'autres types d'entreprises, l'identification et le contrôle des coûts sont tout aussi importants dans le secteur des services.

Par exemple, considérez les services qu'un cabinet d'avocats fournit à ses clients. Les clients paient pour des services tels que la représentation dans le cadre de procédures judiciaires, la négociation de contrats et la préparation de testaments. Bien que la véritable valeur de ces services ne soit pas contenue dans leur forme physique, ils ont de la valeur pour le client et constituent une source de revenus pour l'entreprise. Les associés directeurs de l'entreprise doivent être aussi soucieux des coûts que leurs homologues des entreprises de merchandising et de fabrication. La comptabilisation des coûts dans les entreprises de services diffère de celle des entreprises de merchandising et de fabrication en ce sens qu'elles n'achètent ni ne produisent de biens. Prenons l'exemple d'un cabinet médical. Bien que certains services fournis soient des produits tangibles, tels que des médicaments ou des dispositifs médicaux, les principaux avantages que les médecins fournissent à leurs patients sont les services intangibles qui reposent sur leurs connaissances, leur expérience et leur expertise.

Les fournisseurs de services ont certains coûts (ou recettes) dérivés de biens tangibles qui doivent être pris en compte lors de la tarification de leurs services, mais leurs catégories de coûts les plus importantes sont plus susceptibles d'être les coûts administratifs et de personnel que les coûts des produits.

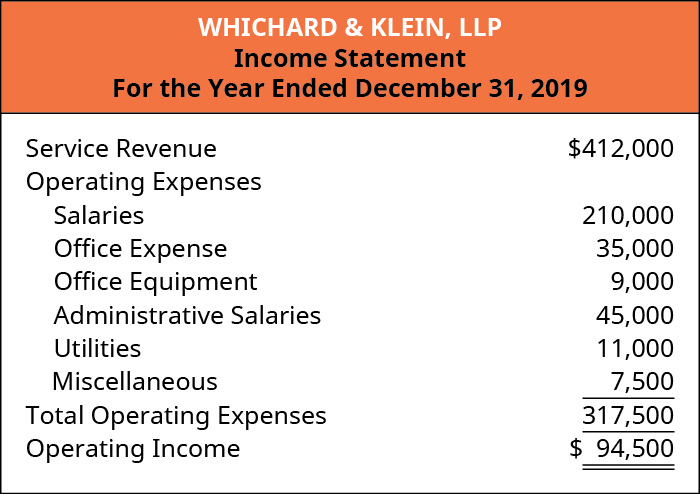

Par exemple, Whichard & Klein, LLP, est un cabinet comptable à service complet dont les bureaux principaux sont situés à Baltimore, dans le Maryland. Avec deux associés principaux et une petite équipe de comptables et de spécialistes de la paie, la majorité des coûts qu'ils encourent sont liés au personnel. La valeur des services de comptabilité et de paie qu'ils fournissent à leurs clients est intangible par rapport aux biens vendus par un marchand ou produits par un fabricant, mais elle a de la valeur et constitue la principale source de revenus de l'entreprise. À la fin de 2019, Whichard et Klein ont déclaré les revenus et dépenses suivants :

Leur compte de résultat pour la période est présenté dans la figure\(\PageIndex{17}\).

La majeure partie des dépenses engagées par Whichard & Klein concernent le personnel et les frais administratifs/de bureau, qui sont très courants chez les entreprises dont les services constituent la principale source de revenus.

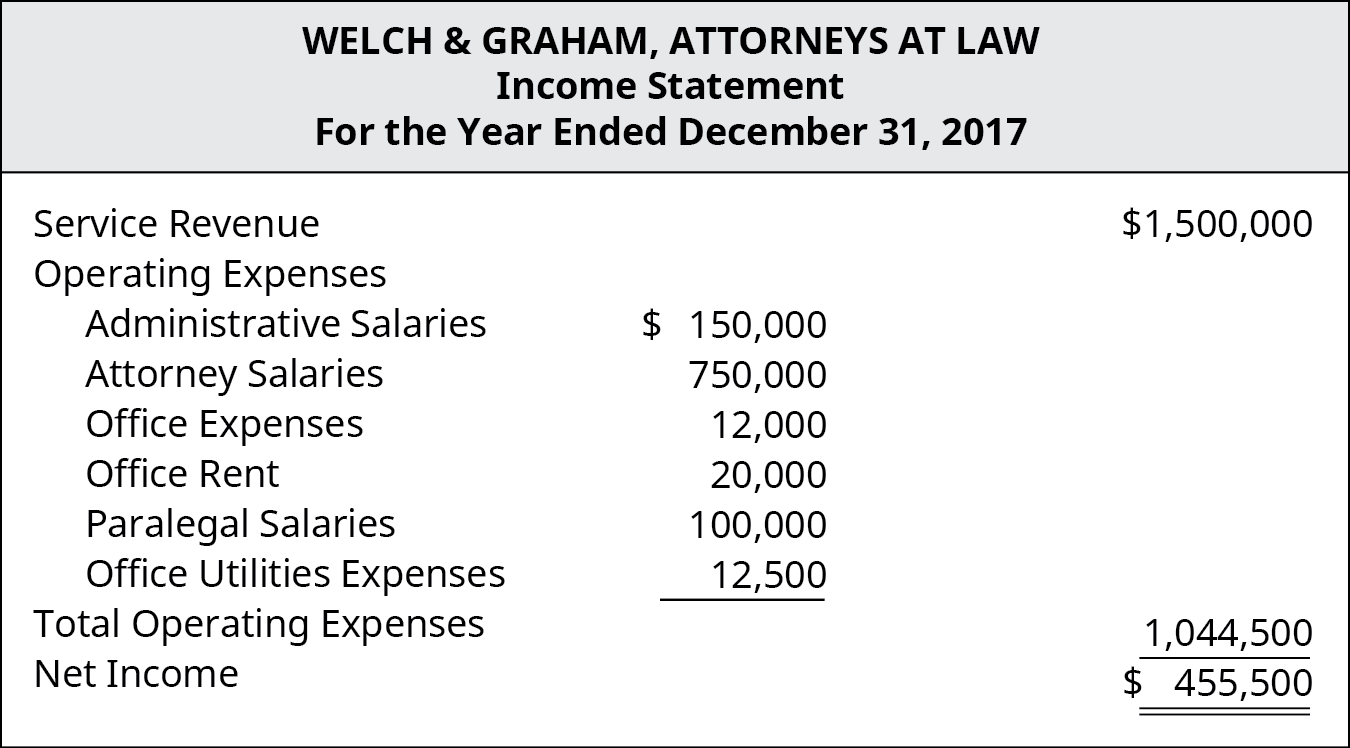

CONCEPTS PRATIQUES : recettes et dépenses d'un cabinet d'avocats

Les recettes et les dépenses d'un cabinet d'avocats montrent en quoi le compte de résultat d'une société de services diffère de celui d'une entreprise de merchandising ou de fabrication.

Welch & Graham est un cabinet d'avocats bien établi qui fournit des services juridiques dans les domaines du droit pénal, des transactions immobilières et des dommages corporels. Le cabinet emploie plusieurs avocats, parajuristes et personnel de soutien administratif. En 2017, ils ont déclaré les revenus et les dépenses suivants :

Leur compte de résultat est présenté dans la figure\(\PageIndex{19}\).

Comme vous pouvez le constater, la majorité des frais engagés par le cabinet d'avocats sont liés au personnel. Ils peuvent également supporter des coûts liés à l'équipement et au matériel tels que les réseaux informatiques, le matériel téléphonique et téléphonique, le loyer, les assurances et le matériel de bibliothèque juridique nécessaires pour soutenir la pratique, mais ces coûts représentent un pourcentage bien inférieur du coût total aux coûts administratifs et de personnel.

RÉFLÉCHISSEZ BIEN : développer une entreprise

Margo est propriétaire d'un petit commerce de détail qui vend des cadeaux et des accessoires de décoration pour la maison. Son entreprise est bien établie et elle envisage maintenant d'acquérir de l'espace de vente au détail supplémentaire afin d'y inclure des aliments gastronomiques et des paniers-cadeaux. Sur la base des commentaires des clients, elle est convaincue qu'il existe une demande pour ces articles, mais elle n'est pas sûre de l'ampleur réelle de cette demande. Pour développer son activité de cette manière, elle devra non seulement supporter de nouveaux coûts, mais également des augmentations des coûts existants.

Margo a demandé votre aide pour identifier l'impact de sa décision d'expansion en termes de coûts. Lorsque vous discutez de ces augmentations de coûts, assurez-vous d'identifier précisément les coûts qui sont directement liés à ses produits et qui seraient considérés comme des frais généraux.

Notes

- Hilton. « Contrôleur des coûts : description du poste. » Hosco. https://www.hosco.com/en/job/hilton-...ost-controller

- Hilton. « Contrôleur des coûts : description du poste. » Hosco. https://www.hosco.com/en/job/hilton-...ost-controller

- John Ward. « Le secteur des services : comment le mesurer au mieux ? » Administration du commerce international. Octobre 2010. 2016.trade.gov/publications/... measure-it.asp. « Le PIB des États-Unis provenant des industries productrices de services privées. » Économie du trading/Bureau d'analyse économique des États-Unis. juillet 2018. https://tradingeconomics.com/united -... -à partir des services. « Emploi dans les services (% de l'emploi total) (estimation modélisée de l'OIT). » Organisation internationale du Travail, base de données ILOSTAT. La Banque mondiale. septembre 2018. https://data.worldbank.org/indicator/SL.SRV.EMPL.ZS.