2.3 : Estimer une équation de coûts variables et fixes et prévoir les coûts futurs

- Page ID

- 187035

Parfois, une entreprise devra utiliser des techniques d'estimation des coûts, en particulier dans le cas de coûts mixtes, afin de pouvoir séparer les composantes fixes et variables, étant donné que seules les composantes variables changent à court terme. L'estimation est également utile pour utiliser les données actuelles afin de prévoir les effets des changements futurs de production sur les coûts totaux. Trois techniques d'estimation peuvent être utilisées, notamment le graphe de dispersion, la méthode maximal-bas et l'analyse de régression. Nous allons présenter ici le graphe de dispersion et les méthodes haut-bas (vous apprendrez la technique de l'analyse de régression dans le cadre de cours avancés de comptabilité de gestion).

Fonctions des équations de coûts

L'équation des coûts est une équation linéaire qui prend en compte les coûts fixes totaux, la composante fixe des coûts mixtes et le coût variable par unité. Les équations de coûts peuvent utiliser des données passées pour déterminer des modèles de coûts passés qui peuvent ensuite prévoir les coûts futurs, ou elles peuvent utiliser des données futures estimées ou attendues pour estimer les coûts futurs. Rappelons l'équation du coût mixte :

\[y=a+b x\]

où\(Y\) est le coût mixte total,\(a\) le coût fixe,\(b\) le coût variable par unité et\(x\) le niveau d'activité.

Examinons plus en profondeur l'équation des coûts en examinant les coûts supportés par Eagle Electronics dans la fabrication de systèmes de sécurité domestique, comme indiqué dans le tableau\(\PageIndex{1}\).

| Coûts encourus | Fixe ou variable | Coûts |

|---|---|---|

| Location d'équipements de fabrication | Fixé | 50 000$ par an |

| Salaire du superviseur | Fixé | 75 000$ par an |

| Matériaux directs | Variable | 50$ par unité |

| Main-d'œuvre directe | Variable | 20$ par unité |

En appliquant l'équation des coûts, Eagle Electronics peut prévoir ses coûts à n'importe quel niveau d'activité (\(x\)) comme suit :

- Déterminez les coûts fixes totaux :\(\$50,000 + \$75,000 = \$125,000\)

- Déterminez les coûts variables par unité :\(\$50 + \$20 = \$70\)

- Complétez l'équation des coûts :\(Y = \$125,000 + \$70x\)

À l'aide de cette équation, Eagle Electronics peut désormais prédire ses coûts totaux (\(Y\)) pour un niveau d'activité donné (\(x\)), comme indiqué dans la Figure\(\PageIndex{1}\) :

Lors de l'utilisation de cette approche, Eagle Electronics doit s'assurer qu'elle ne prévoit que les coûts pour sa gamme concernée. Par exemple, s'ils doivent engager un deuxième superviseur pour produire des\(12,000\) unités, ils doivent revenir en arrière et ajuster les coûts fixes totaux utilisés dans l'équation. De même, si les coûts variables par unité changent, ils doivent également être ajustés.

Cette même approche peut être utilisée pour prévoir les coûts pour les entreprises de services et de merchandising, comme le montre l'examen des coûts engagés par J&L Accounting pour préparer une déclaration de revenus des sociétés, comme indiqué dans le tableau\(\PageIndex{2}\).

| Coûts encourus | Fixe ou variable | Coûts |

|---|---|---|

| Location d'immeuble | Fixé | 1 000$ par mois |

| Main-d'œuvre directe (pour les CPA) | Variable | 250$ par déclaration de revenus |

| Personnel de secrétariat | Fixé | 2 000$ par mois |

| Commis comptables | Variable | 100$ par retour |

J&L souhaite prévoir ses coûts totaux s'ils remplissent leurs déclarations de revenus des\(25\) sociétés au mois de février.

- Déterminez les coûts fixes totaux :\(\$1,000 + \$2,000 = \$3,000\)

- Déterminez les coûts variables par déclaration de revenus :\(\$250 + \$100 = \$350\)

- Complétez l'équation des coûts :\(Y = \$3,000 + \$350x\)

À l'aide de cette équation, J&L peut désormais prévoir ses coûts totaux (\(Y\)) pour le mois de février, date à laquelle elle prévoit de préparer les déclarations de revenus\(25\) des sociétés :

\(\begin{array}{l}{Y=\$ 3,000+(\$ 350 \times 25)} \\ {Y=\$ 3,000+\$ 8,750} \\ {Y=\$ 11,750}\end{array}\)

J&L peut désormais utiliser ce coût total prévu pour prendre des décisions concernant le montant\(\$11,750\) à facturer aux clients ou le montant d'argent dont ils ont besoin pour couvrir leurs dépenses. Encore une fois, J&L doit veiller à ne pas prévoir les coûts en dehors de la fourchette pertinente sans ajuster les composantes du coût total correspondantes.

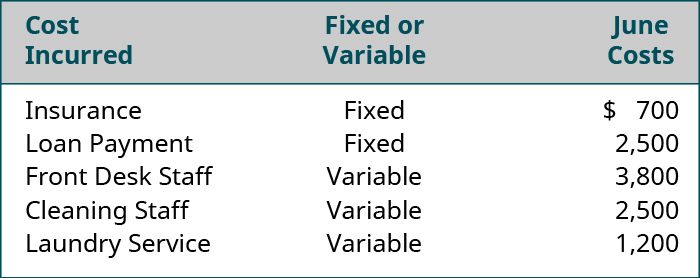

J&L peut établir des prévisions de ses coûts parce qu'elle dispose des données dont elle a besoin, mais que se passe-t-il lorsqu'une entreprise souhaite estimer les coûts totaux mais n'a pas collecté de données concernant les coûts unitaires ? C'est le cas des gérants du Beach Inn, un petit hôtel situé sur la côte de la Caroline du Sud. Ils savent quels étaient leurs coûts en juin, mais ils veulent maintenant prévoir leurs coûts pour juillet. Ils ont rassemblé les informations dans la figure\(\PageIndex{2}\).

En juin, ils étaient occupés plusieurs\(75\) nuits. Pour le Beach Inn, le taux d'occupation (chambres louées) est le facteur de coût. Comme ils savent ce qui détermine leurs coûts, ils peuvent déterminer leurs coûts variables par unité afin de prévoir les coûts futurs :

\(\begin{array}{l}{\dfrac{\text { Front Desk Staff }}{75\text { nights }}=\dfrac{\$ 3,800}{75}=\$ 50.67 \text { variable front desk staff costs per night }} \\ {\dfrac{\text { Cleaning Staff }}{75\text {nights }}=\dfrac{\$ 2,500}{75}=\$ 33.33 \text { variable cleaning staff costs per night }} \\ {\dfrac{\text { Laundry Service }}{75 \text { nights }}=\dfrac{\$ 1,200}{75}=\$ 16.00 \text { variable laundry service costs per night }}\end{array}\)

Désormais, le Beach Inn peut appliquer l'équation des coûts afin de prévoir les coûts totaux pour n'importe quel nombre de nuits, dans la fourchette appropriée.

- Déterminez les coûts fixes totaux :\(\$700 + \$2,500 = \$3,200\)

- Déterminez les coûts variables par nuit d'occupation :\(\$50.67 + \$33.33 + \$16.00 = \$100\)

- Complétez l'équation des coûts :\(Y = \\$3,200 + $100x\)

À l'aide de cette équation, le Beach Inn peut désormais prévoir ses coûts totaux (\(Y\)) pour le mois de juillet, date à laquelle il prévoit une occupation de\(93\) nuits.

\(\begin{array}{l}{Y=\$ 3,200+(\$ 100 \times 93)} \\ {Y=\$ 3,200+\$ 9,300} \\ {Y=\$ 12,500}\end{array}\)

Dans les trois exemples, les responsables ont utilisé les données sur les coûts qu'ils ont collectées pour prévoir les coûts futurs à différents niveaux d'activité.

Exemple\(\PageIndex{1}\): Waymaker Furniture

Waymaker Furniture a collecté des informations sur les coûts de son processus de production et souhaite désormais prévoir les coûts pour différents niveaux d'activité. Ils prévoient d'utiliser l'équation des coûts pour formuler ces prévisions. Les informations recueillies à partir de mars sont présentées dans le tableau\(\PageIndex{3}\).

| Coûts encourus | Fixe ou variable | Coût de mars |

|---|---|---|

| Salaire du surveillant | Fixé | 12 000$ par mois |

| Bois d'œuvre (matériaux directs) | Variable | 75 000$ au total |

| Salaires des travailleurs de | Variable | 11,00$ par heure |

| Entretien des machines | Variable | 5,00$ par unité produite |

| Location d'usine | Fixé | 15 000$ par mois |

En mars, Waymaker a produit\(1,000\) des unités et a utilisé des\(2,000\) heures de main-d'œuvre de production.

À l'aide de ces informations et de l'équation des coûts, prédisez les coûts totaux de Waymaker pour les niveaux de production du tableau\(\PageIndex{4}\).

| Mois | Niveau d'activité |

|---|---|

| avril | 1 500 unités |

| Mai | 2 000 unités |

| juin | 2 500 unités |

Solution

\(\text {Total Fixed Cost} = \$12,000 + \$15,000 = \$27,000\).

\(\text { Direct Materials per Unit }=\dfrac {\$ 75,000 }{1,000} \text { Units }=\$ 75 \text { per unit}\).

\(\text {Direct Labor per Hour} = \$11.00\).

\(\text {Machine Maintenance} = \$5.00 \text {per unit}\).

\(\text {Total Variable Cost per Unit} = \$75 + \$11 + \$5 = \$91 \text {per unit}\).

Démonstration de la méthode du graphe à nuages de points pour calculer les coûts futurs à différents niveaux d'activité

L'une des hypothèses que les gestionnaires doivent faire pour utiliser l'équation des coûts est que la relation entre l'activité et les coûts est linéaire. En d'autres termes, les coûts augmentent en proportion directe de l'activité. Un graphique en nuage de points est un outil de diagnostic utilisé pour vérifier cette hypothèse.

Un graphique en nuage de points montre des diagrammes de points qui représentent les coûts réels encourus pour différents niveaux d'activité. Une fois le graphique en nuage de points construit, nous dessinons une ligne (souvent appelée ligne de tendance) qui semble correspondre le mieux au motif de points. La courbe de tendance étant quelque peu subjective, le graphe de dispersion est souvent utilisé comme outil préliminaire pour explorer la possibilité que la relation entre le coût et l'activité soit généralement une relation linéaire. Lors de l'interprétation d'un graphique en nuage de points, il est important de se rappeler que différentes personnes traceront probablement des lignes différentes, ce qui conduirait à des estimations différentes des coûts fixes et variables. La ligne et les estimations de coûts d'une personne ne seraient nécessairement bonnes ou erronées par rapport à celles d'une autre ; elles seraient simplement différentes. Après avoir utilisé un diagramme de dispersion pour déterminer si le coût et l'activité ont une relation linéaire, les responsables passent souvent à des processus plus précis pour l'estimation des coûts, tels que la méthode du plus haut au plus bas ou l'analyse de régression par les moindres carrés.

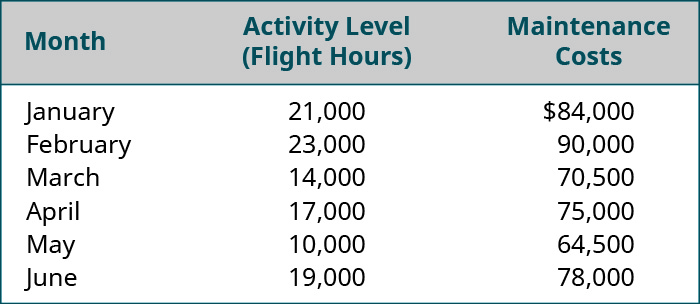

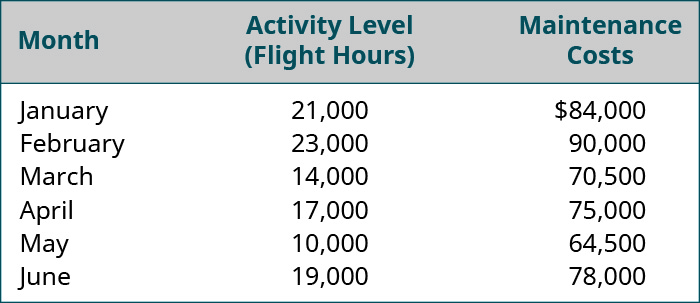

Pour montrer comment une entreprise utiliserait un diagramme de dispersion, examinons les données de Regent Airlines, qui exploite une flotte de jets régionaux desservant le nord-est des États-Unis. La Federal Aviation Administration établit des directives pour la maintenance de routine des aéronefs en fonction du nombre d'heures de vol. Regent constate donc que ses coûts de maintenance varient d'un mois à l'autre en fonction du nombre d'heures de vol, comme le montre la figure\(\PageIndex{4}\).

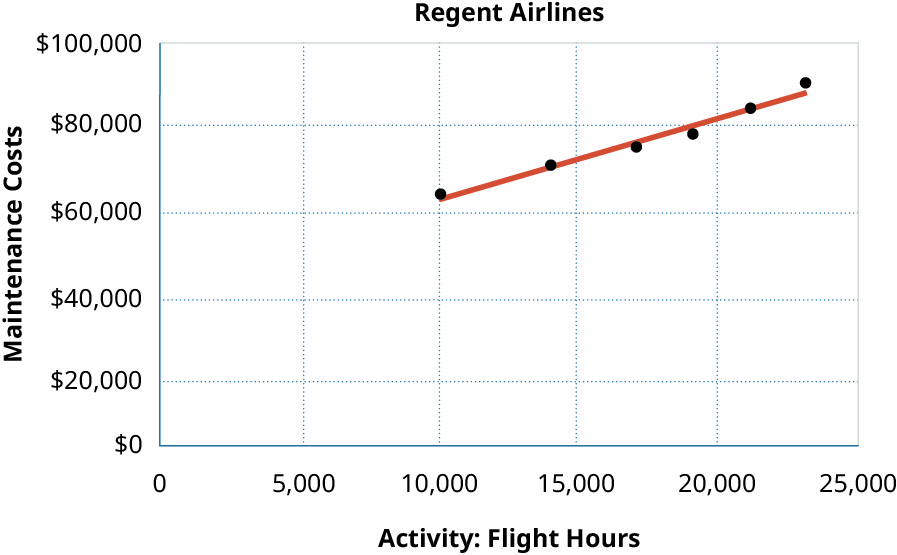

Lors de la création du diagramme de dispersion, chaque point représentera une paire de valeurs d'activité et de coût. Les coûts de maintenance sont tracés sur l'axe vertical (\(Y\)), tandis que les heures de vol sont tracées sur l'axe horizontal (\(X\)). Par exemple, un point représentera les\(21,000\) heures et\($84,000\) les coûts. Le point suivant du graphique représentera les\(23,000\) heures et\(\$90,000\) les coûts, et ainsi de suite, jusqu'à ce que toutes les paires de données aient été tracées. Enfin, une courbe de tendance est ajoutée au graphique afin d'aider les responsables à déterminer s'il existe une relation positive, négative ou nulle entre le niveau d'activité et le coût. La figure\(\PageIndex{5}\) montre un graphique en nuage de points pour Regent Airlines.

Dans les graphes à nuages de points, le coût est considéré comme la variable dépendante car le coût dépend du niveau d'activité. L'activité est considérée comme la variable indépendante puisqu'elle est à l'origine de la variation des coûts. Le diagramme de dispersion de Regent montre une relation positive entre les heures de vol et les coûts de maintenance car, à mesure que les heures de vol augmentent, les coûts de maintenance augmentent également. C'est ce que l'on appelle une relation linéaire positive ou un comportement linéaire des coûts.

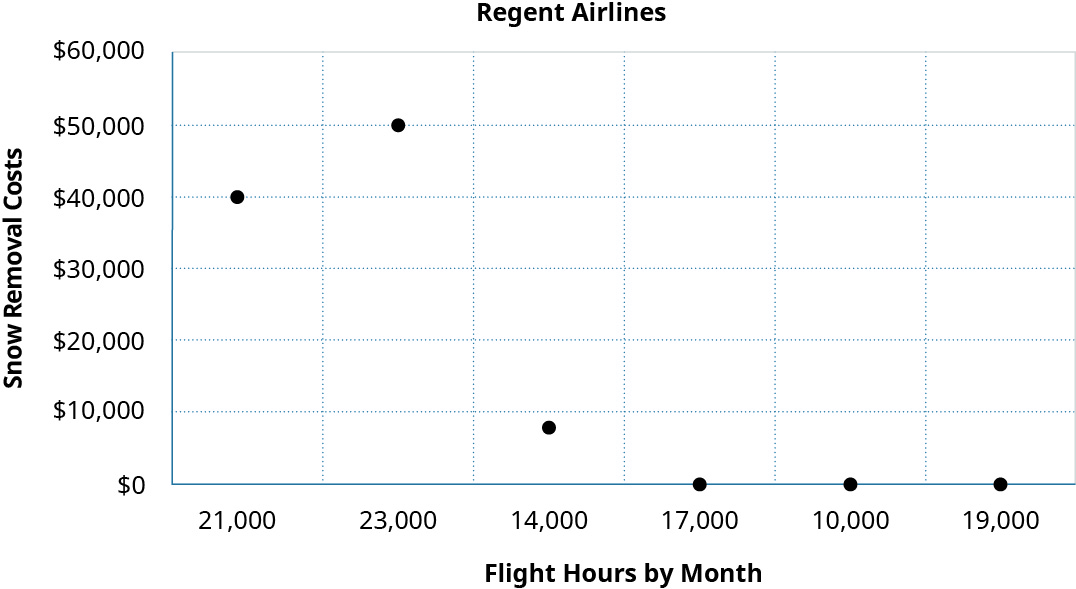

Toutes les relations entre les coûts et les activités seront-elles linéaires ? Uniquement lorsqu'il existe un lien entre l'activité et ce coût particulier. Et si, au contraire, le coût du déneigement des pistes était calculé en fonction des heures de vol ? Supposons que les coûts de déneigement soient indiqués dans le tableau\(\PageIndex{5}\).

| Mois | Niveau d'activité : heures de vol | Frais de déneigement |

|---|---|---|

| janvier | 21 000 | 40 000$ |

| Février | 23 000 | 50 000 |

| Mars | 14 000 | 8 000 |

| avril | 17 000 | 0 |

| Mai | 10 000 | 0 |

| juin | 19 000 | 0 |

Comme le montre le diagramme de dispersion, il n'existe pas vraiment de relation linéaire entre le nombre d'heures de vol et les coûts de déneigement. Cela est logique, car les coûts de déneigement sont liés à la quantité de neige et au nombre de vols au décollage et à l'atterrissage, mais pas au nombre d'heures de vol.

L'utilisation d'un diagramme de dispersion pour déterminer si cette relation linéaire existe est une première étape essentielle de l'analyse du comportement des coûts. Si le diagramme de dispersion révèle un comportement linéaire en matière de coûts, les responsables peuvent procéder à des analyses plus sophistiquées pour séparer les coûts mixtes en composantes fixes et variables. Toutefois, si cette relation linéaire n'est pas présente, les autres méthodes d'analyse ne sont pas appropriées. Examinons les données de coûts de Regent Airline en utilisant la méthode du plus haut vers le bas.

Démonstration de la méthode High-Low pour calculer les coûts futurs à différents niveaux d'activité

Comme vous l'avez appris, le but de l'identification des coûts est de les contrôler, et les responsables utilisent régulièrement les coûts passés pour prévoir les coûts futurs. Comme nous savons que les coûts variables varient en fonction du niveau d'activité, nous pouvons en conclure qu'il existe généralement une relation positive entre le coût et l'activité : lorsque l'un augmente, l'autre augmente également. Idéalement, cela peut être confirmé sur un graphique en nuage de points. L'un des moyens les plus simples d'analyser les coûts consiste à utiliser la méthode du plus bas, une technique permettant de séparer les composantes des coûts fixes et variables des coûts mixtes. En utilisant les niveaux d'activité les plus élevés et les plus bas et leurs coûts associés, nous sommes en mesure d'estimer les composantes de coûts variables des coûts mixtes.

Une fois que nous avons établi l'existence d'un comportement linéaire des coûts, nous pouvons assimiler les coûts variables à la pente de la ligne, exprimée comme la hausse de la ligne au fil du parcours. Plus la pente de la ligne est raide, plus les coûts augmentent rapidement en réponse à un changement d'activité. Souvenez-vous du diagramme de dispersion que les coûts sont la\(Y\) variable dépendante et que l'activité est la\(X\) variable indépendante. En examinant la variation\(Y\) par rapport à la variation\(X\), nous pouvons prévoir les coûts :

\[\text { Variable cost }=\dfrac{\text { Rise of the line }}{\text { Run of the line }}=\dfrac{Y_{2}-Y_{1}}{X_{2}-X_{1}}\]

où\(Y_2\) est le coût total au plus haut niveau d'activité ;\(Y_1\) est le coût total au niveau d'activité le plus bas ;\(X_2\) est le nombre d'unités, d'heures de travail, etc., au niveau d'activité le plus élevé ; et\(X_1\) est le nombre d'unités, d'heures de travail, etc., au niveau d'activité le plus bas.

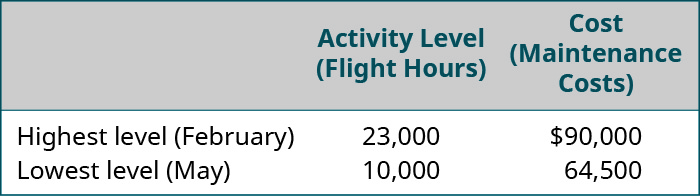

À l'aide des données sur les coûts de maintenance de Regent Airlines présentées dans la figure\(\PageIndex{7}\), nous examinerons comment cette méthode fonctionne dans la pratique.

La première étape de l'analyse des coûts mixtes à l'aide de la méthode du plus bas consiste à identifier les périodes où les niveaux d'activité sont les plus élevés et les plus faibles. Dans ce cas, ce serait février et mai, comme le montre la figure\(\PageIndex{8}\). Nous choisissons toujours l'activité la plus élevée et la plus faible et les coûts qui correspondent à ces niveaux d'activité, même s'il ne s'agit pas des coûts les plus élevés et les plus bas.

Nous sommes maintenant en mesure d'estimer les coûts variables en divisant la différence entre les coûts des périodes haute et basse par le changement d'activité à l'aide de la formule suivante :

\[\text { Variable cost }=\dfrac{\text { Change in cost }}{\text { Change in Activity }}=\dfrac{\text { Cost at the high activity level- cost at the low activity level }}{\text { Highest activity level -Lowest activity level }}\]

Pour Regent Airlines, c'est :

\(\text { Variable Cost}=\dfrac{\$ 90,000-\$ 64,500}{23,000-10,000}=\$ 1.96 \text { per flight hour }\)

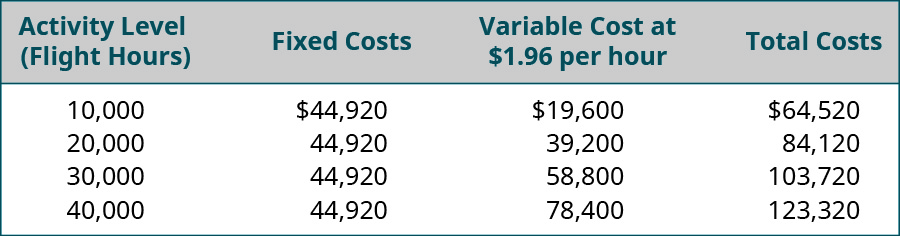

Après avoir déterminé que le coût variable par heure de vol est\(\$1.96\), nous pouvons maintenant déterminer le montant des coûts fixes. Nous pouvons déterminer ces coûts fixes en prenant les coûts totaux au niveau d'activité élevé ou faible et en soustrayant cette composante variable. Vous vous souviendrez que le coût total = coûts fixes+coûts variables, de sorte que la composante des coûts fixes pour Regent Airlines peut être isolée comme indiqué :

\(\begin{array}{l}{\text { Fixed cost }=\text { total cost-variable cost }} \\ {\text { Fixed cost }=\$ 90,000-(23,000 \times \$ 1.96)} \\ {\text { Fixed cost }=\$ 44,920}\end{array}\)

Notez que si nous avions choisi l'autre point de données, le faible coût et l'activité, nous obtiendrions toujours le même coût fixe de\(\$44,920 = [\$64,500 – (10,000 × \$1.96)]\).

Maintenant que nous avons isolé les composants fixes et variables, nous pouvons exprimer le coût de maintenance de Regent Airlines à l'aide de l'équation du coût total :

\(Y=\$ 44,920+\$ 1.96 x\)

où\(Y\) sont le coût total et le nombre\(x\) d'heures de vol.

Parce que nous avons confirmé que la relation entre le coût et l'activité chez Regent présente un comportement linéaire des coûts sur le graphique de dispersion, cette équation permet aux responsables de Regent Airlines de conclure que pour chaque augmentation unitaire d'activité, il y aura une augmentation correspondante du coût variable de\(\$1.96\). Une fois mis en pratique, les dirigeants de Regent Airlines peuvent désormais prévoir leurs coûts totaux à n'importe quel niveau d'activité, comme le montre la figure\(\PageIndex{9}\).

Bien que les responsables utilisent fréquemment cette méthode, il ne s'agit pas de l'approche la plus précise pour prévoir les coûts futurs, car elle ne repose que sur deux éléments de données de coûts : les niveaux d'activité les plus élevés et les plus faibles. Les coûts réels peuvent varier considérablement par rapport à ces estimations, en particulier lorsque les niveaux d'activité élevés ou faibles ne sont pas représentatifs du niveau d'activité habituel au sein de l'entreprise. Pour obtenir un modèle plus précis, la méthode de régression par les moindres carrés serait utilisée pour séparer les coûts mixtes en composantes fixes et variables. La méthode de régression par les moindres carrés est une technique statistique qui peut être utilisée pour estimer le coût total à un niveau d'activité donné sur la base des données de coûts passées. La régression par les moindres carrés minimise les erreurs liées à la tentative d'ajustement d'une ligne entre les points de données et permet ainsi d'ajuster la ligne plus étroitement à tous les points de données.

Comprendre les différentes étiquettes utilisées pour les coûts est la première étape vers l'utilisation des coûts pour évaluer les décisions commerciales. Vous en apprendrez davantage sur ces différents labels et sur la façon dont ils sont appliqués dans les processus de prise de décision tout en poursuivant votre étude de la comptabilité de gestion dans ce cours.