2.2: تحديد وتطبيق أنماط سلوك التكلفة الأساسية

- Page ID

- 190879

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)الآن بعد أن حددنا الأنواع الرئيسية الثلاثة من الأعمال، دعونا نحدد سلوكيات التكلفة ونطبقها على بيئة الأعمال. في المحاسبة الإدارية، تستخدم الشركات المختلفة مصطلح التكلفة بطرق مختلفة اعتمادًا على كيفية استخدامها لمعلومات التكلفة. تتطلب القرارات المختلفة تكاليف مختلفة مصنفة بطرق مختلفة. على سبيل المثال، قد يحتاج المدير إلى معلومات التكلفة للتخطيط للعام المقبل أو لاتخاذ قرارات بشأن توسيع أو إيقاف منتج أو خدمة. في الممارسة العملية، يتغير تصنيف التكاليف مع تغير استخدام بيانات التكلفة. في الواقع، يمكن تصنيف تكلفة واحدة، مثل الإيجار، من قبل شركة واحدة كتكلفة ثابتة، ومن قبل شركة أخرى كتكلفة ملتزمة، وحتى من قبل شركة أخرى كتكلفة مؤقتة. يعد فهم تصنيفات التكلفة المختلفة وكيفية استخدام تكاليف معينة بطرق مختلفة أمرًا بالغ الأهمية للمحاسبة الإدارية.

الاعتبارات الأخلاقية: شهادة معهد المحاسبين الإداريين والمحاسب الإداري المعتمد

يزود المحاسبون الإداريون الشركات برؤية واضحة ومباشرة للآثار النقدية لأي إجراء تشغيلي معين قيد النظر. من المتوقع أن يقوموا بالإبلاغ عن المعلومات المالية بطريقة شفافة وأخلاقية. يقدم معهد المحاسبين الإداريين (IMA) شهادة المحاسب الإداري المعتمد (CMA). يوافق أعضاء IMA و CMAs على التمسك بمجموعة من المبادئ الأخلاقية التي تشمل الصدق والإنصاف والموضوعية والمسؤولية. يجب على أي محاسب إداري، حتى لو لم يكن عضوًا في IMA أو CMA معتمدًا، التصرف وفقًا لهذه المبادئ وتشجيع زملاء العمل على اتباع المبادئ الأخلاقية للإبلاغ عن النتائج المالية والآثار النقدية للقرارات المالية المتعلقة بمؤسستهم. تشجع لجنة IMA للأخلاقيات المنظمات والأفراد على تبني وتعزيز وتنفيذ ممارسات الأعمال بما يتفق مع المعايير الأخلاقية العالية. 1

أنماط سلوك التكلفة الرئيسية

تبدأ أي مناقشة للتكاليف بفهم أن معظم التكاليف سيتم تصنيفها بإحدى الطرق الثلاث: التكاليف الثابتة أو التكاليف المتغيرة أو التكاليف المختلطة. التكاليف التي لا تندرج ضمن إحدى هذه الفئات الثلاث هي تكاليف مختلطة، والتي يتم فحصها لفترة وجيزة فقط لأنها يتم تناولها في دورات المحاسبة الأكثر تقدمًا. نظرًا لأن التكاليف الثابتة والمتغيرة هي أساس جميع تصنيفات التكلفة الأخرى، فإن فهم ما إذا كانت التكلفة هي تكلفة ثابتة أو تكلفة متغيرة أمر مهم للغاية.

التكاليف الثابتة مقابل التكاليف المتغيرة

التكلفة الثابتة هي نفقة تشغيلية لا يمكن تجنبها ولا تتغير في المجموع على المدى القصير، حتى لو واجهت الشركة تباينًا في مستوى نشاطها. \(\PageIndex{1}\)يوضح الجدول أنواع التكاليف الثابتة لمؤسسات التجارة والخدمات والتصنيع.

| نوع الأعمال | تكلفة ثابتة |

|---|---|

| الترويج | الإيجار والتأمين ورواتب المديرين |

| التصنيع | الضرائب العقارية والتأمين وعقود إيجار المعدات |

| الخدمة | الإيجار والاستهلاك المباشر والرواتب الإدارية والتأمين |

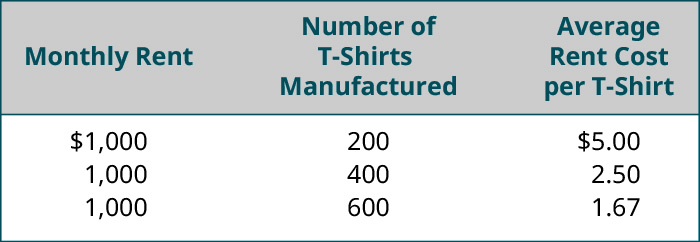

لقد أثبتنا أن التكاليف الثابتة لا تتغير بشكل إجمالي مع تغير مستوى النشاط، ولكن ماذا عن التكاليف الثابتة على أساس كل وحدة؟ دعونا نفحص شركة توني لطباعة الشاشة لتوضيح كيف يمكن أن تظل التكاليف ثابتة في المجموع ولكن تتغير على أساس كل وحدة.

يدير توني شركة طباعة على الشاشة، متخصصة في القمصان المخصصة. إحدى تكاليفه الثابتة هي إيجاره الشهري\(\$1,000\). بغض النظر عما إذا كان ينتج ويبيع أي قمصان، فإنه ملزم بموجب عقد الإيجار بالدفع\(\$1,000\) شهريًا. ومع ذلك، يمكنه النظر في هذه التكلفة الثابتة على أساس كل وحدة، كما هو موضح في الشكل\(\PageIndex{1}\).

توضح معلومات توني أنه على الرغم من التكلفة الثابتة غير المتغيرة للإيجار، مع زيادة مستوى النشاط، تنخفض التكلفة الثابتة لكل وحدة. بمعنى آخر، تظل التكاليف الثابتة ثابتة في المجموع ولكن يمكن أن تزيد أو تنقص على أساس كل وحدة.

هناك نوعان متخصصان من التكاليف الثابتة هما التكاليف الثابتة والتكاليف الثابتة التقديرية. تُستخدم هذه التصنيفات عمومًا لأغراض التخطيط بعيد المدى ويتم تغطيتها في دورات المحاسبة الإدارية ذات المستوى الأعلى، لذلك يتم وصفها بإيجاز هنا فقط.

التكاليف الثابتة الملتزمة هي تكاليف ثابتة لا يمكن التخلص منها عادةً إذا كانت الشركة ستستمر في العمل. ومن الأمثلة على ذلك تأجير معدات المصانع لشركة إنتاج.

التكاليف الثابتة التقديرية عمومًا هي تكاليف ثابتة يمكن تكبدها خلال بعض الفترات وتأجيلها خلال فترات أخرى ولكن لا يمكن عادةً إلغاؤها بشكل دائم. يمكن أن تشمل الأمثلة الحملات الإعلانية وتدريب الموظفين. يمكن تأجيل كل من هذه التكاليف مؤقتًا، ولكن من المحتمل أن تتعرض الشركة لآثار سلبية إذا تم إلغاء التكاليف بشكل دائم. تستخدم هذه التصنيفات بشكل عام لأغراض التخطيط بعيد المدى.

بالإضافة إلى فهم التكاليف الثابتة، من المهم فهم التكاليف المتغيرة، وهي التصنيف الأساسي الثاني للتكلفة. التكلفة المتغيرة هي تلك التي تختلف بالتناسب المباشر مع مستوى النشاط داخل الشركة. التكاليف النموذجية المصنفة كتكاليف متغيرة هي تكلفة المواد الخام المستخدمة لإنتاج المنتج، والعمالة المطبقة مباشرة على إنتاج المنتج، والنفقات العامة التي تتغير بناءً على النشاط. بالنسبة لكل تكلفة متغيرة، هناك بعض الأنشطة التي تدفع التكلفة المتغيرة لأعلى أو لأسفل. يتم تعريف محرك التكلفة على أنه أي نشاط يتسبب في تكبد المؤسسة لتكلفة متغيرة. ومن أمثلة محركات التكلفة ساعات العمل المباشرة وساعات الماكينة والوحدات المنتجة والوحدات المباعة. \(\PageIndex{2}\)يقدم الجدول أمثلة للتكاليف المتغيرة ومحركات التكلفة المرتبطة بها.

| تكلفة متغيرة | سائق التكلفة | |

|---|---|---|

| الترويج | إجمالي الأجور الشهرية في الساعة لموظفي المبيعات | ساعات العمل مفتوحة خلال الشهر |

| التصنيع | المواد المباشرة المستخدمة لإنتاج وحدة واحدة من المنتج | عدد الوحدات المنتجة |

| الخدمة | تكلفة غسيل البياضات والمناشف | عدد الغرف الفندقية المشغولة |

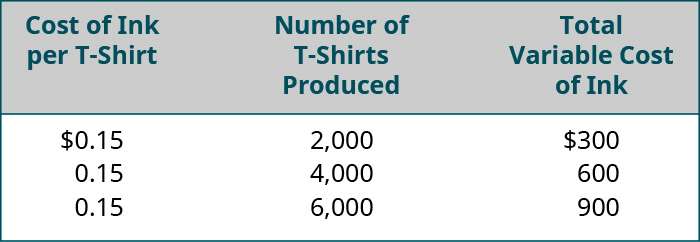

على عكس التكاليف الثابتة التي تظل ثابتة في المجموع ولكنها تتغير على أساس كل وحدة، تظل التكاليف المتغيرة هي نفسها لكل وحدة، ولكنها تتغير في المجموع بالنسبة لمستوى النشاط في الشركة. عند مراجعة قمصان توني،\(\PageIndex{2}\) يوضح الشكل كيف تتصرف التكلفة المتغيرة للحبر مع تغير مستوى النشاط.

\(\PageIndex{2}\)يوضح الشكل أن التكلفة المتغيرة لكل وحدة (لكل تي شيرت) لا تتغير مع زيادة أو نقصان عدد القمصان المنتجة. ومع ذلك، تتغير التكاليف المتغيرة في المجموع مع زيادة أو نقصان عدد الوحدات المنتجة. باختصار، يرتفع إجمالي التكاليف المتغيرة وينخفض مع ارتفاع مستوى النشاط (محرك التكلفة) وهبوطه.

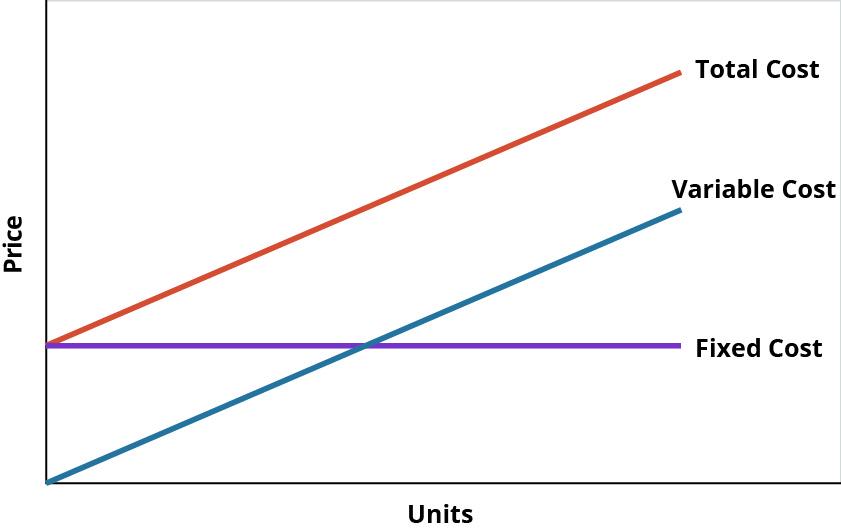

يعد التمييز بين التكاليف الثابتة والمتغيرة أمرًا بالغ الأهمية لأن التكلفة الإجمالية هي مجموع جميع التكاليف الثابتة (إجمالي التكاليف الثابتة) وجميع التكاليف المتغيرة (إجمالي التكاليف المتغيرة). بالنسبة لكل وحدة يتم إنتاجها، أو كل عميل يتم خدمته، أو كل غرفة فندقية مستأجرة، على سبيل المثال، يمكن للمديرين تحديد تكاليفهم الإجمالية لكل وحدة نشاط وبشكل إجمالي من خلال الجمع بين التكاليف الثابتة والمتغيرة معًا. \(\PageIndex{3}\)يوضح الرسم في الشكل مفهوم التكاليف الإجمالية.

تذكر أن السبب الذي يجعل المؤسسات تأخذ الوقت والجهد لتصنيف التكاليف على أنها ثابتة أو متغيرة هو القدرة على التحكم في التكاليف. عندما يصنفون التكاليف بشكل صحيح، يمكن للمديرين استخدام بيانات التكلفة لاتخاذ القرارات والتخطيط لمستقبل الأعمال.

2

إذا سبق لك أن سافرت على متن طائرة، فهناك فرصة جيدة للتعرف على بوينج. تحقق شركة Boeing حوالي\(\$90\) مليار دولار سنويًا من بيع آلاف الطائرات للعملاء التجاريين والعسكريين في جميع أنحاء العالم. فهي توظف\(200,000\) أشخاصًا، وهي مسؤولة بشكل غير مباشر عن أكثر من مليون وظيفة من خلال مورديها ومقاوليها ومنظميها وغيرهم. يقع خط التجميع الرئيسي في إيفريت بولاية واشنطن في أكبر مبنى في العالم، وهو منشأة ضخمة تغطي ما يقرب من نصف تريليون قدم مكعب. بوينغ هي، ببساطة، مؤسسة ضخمة.

ومع ذلك، يعرف مديرو بوينج التكلفة الدقيقة لكل شيء تستخدمه الشركة لإنتاج طائراتها: كل مروحة، وغطاء، وحزام أمان، ولحام، ومبرمج كمبيوتر، وما إلى ذلك. علاوة على ذلك، فهم يعرفون كيف ستتغير هذه التكاليف إذا أنتجوا المزيد من الطائرات أو أقل. كما أنهم يعرفون السعر الذي باعوا به كل طائرة والأرباح التي حققتها الشركة من كل عملية بيع. يتوقع المسؤولون التنفيذيون في شركة Boeing أن يعرف مديروهم هذه المعلومات، في الوقت الفعلي، إذا كانت الشركة ستظل مربحة.

| القرار | معلومات التكلفة |

|---|---|

| قم بإيقاف خط المنتج | التكاليف المتغيرة، النفقات العامة المرتبطة مباشرة بالمنتج، التخفيض المحتمل في التكاليف الثابتة |

| إضافة نوبة إنتاج ثانية | تكاليف العمالة، تكلفة الفوائد الإضافية، الزيادات العامة المحتملة (المرافق، أفراد الأمن) |

| افتح منافذ بيع بالتجزئة إضافية | التكاليف الثابتة وتكاليف التشغيل المتغيرة والزيادات المحتملة في النفقات الإدارية في مقر الشركة |

متوسط التكاليف الثابتة مقابل متوسط التكاليف المتغيرة

هناك طريقة أخرى قد ترغب الإدارة بها في النظر في تكاليفها وهي متوسط التكاليف. في إطار هذا النهج، يمكن للمديرين حساب كل من متوسط التكاليف الثابتة والمتوسطة المتغيرة. متوسط التكلفة الثابتة (AFC) هو إجمالي التكاليف الثابتة مقسومًا على إجمالي عدد الوحدات المنتجة، مما ينتج عنه تكلفة لكل وحدة. الصيغة هي:

\[\text { Average Fixed cost (A F C)}=\dfrac{\text { Total Fixed costs }}{\text { Total Number of Units Produced }}\]

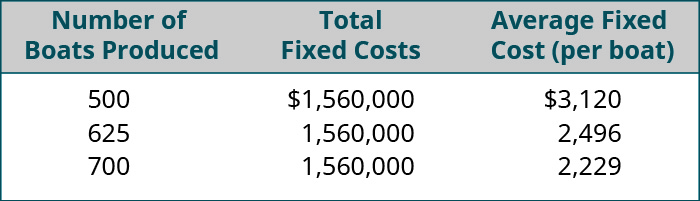

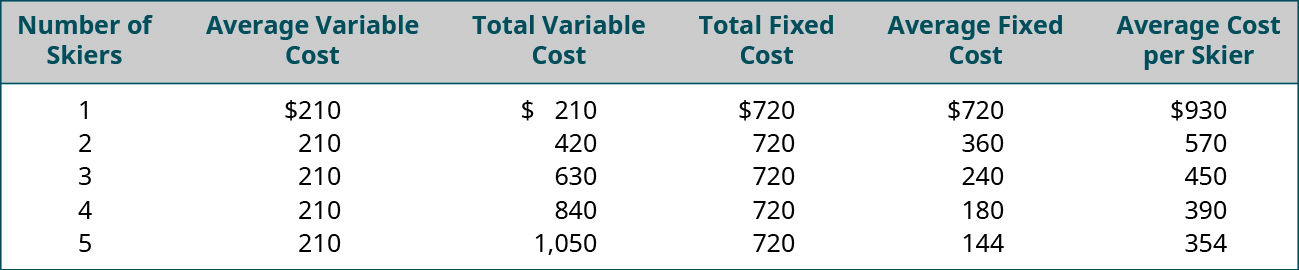

لإظهار كيفية استخدام الشركة لـ AFC لاتخاذ قرارات تجارية، فكر في Carolina Yachts، وهي شركة تصنع قوارب الصيد الرياضي التي يتم بيعها للمستهلكين من خلال شبكة من المراسي ووكالات القوارب. تنتج Carolina Yachts\(625\) القوارب سنويًا، ويبلغ إجمالي تكاليفها السنوية الثابتة\(\$1,560,000\). إذا أرادوا تحديد متوسط التكلفة الثابتة لكل وحدة، فسيجدونها باستخدام صيغة AFC:

\(\mathrm{AFC}=\dfrac{\$ 1,560,000}{625}=\$ 2,496\)لكل قارب

عندما تنتج\(625\) القوارب، تمتلك Carolina Yachts معدل AFC\(\$2,496\) لكل قارب. ماذا يحدث لـ AFC إذا قاموا بزيادة أو تقليل عدد القوارب المنتجة؟ \(\PageIndex{4}\)يوضح الشكل AFC لأعداد مختلفة من القوارب.

نرى أن إجمالي التكاليف الثابتة يظل دون تغيير، ولكن متوسط التكلفة الثابتة لكل وحدة يرتفع وينخفض مع عدد القوارب المنتجة. مع إنتاج المزيد من الوحدات، يتم توزيع التكاليف الثابتة على المزيد من الوحدات، مما يؤدي إلى انخفاض التكلفة الثابتة لكل وحدة. وبالمثل، مع تصنيع عدد أقل من القوارب، يرتفع متوسط التكاليف الثابتة لكل وحدة. يمكننا استخدام نهج مماثل بتكاليف متغيرة.

متوسط التكلفة المتغيرة (AVC) هو إجمالي التكاليف المتغيرة مقسومًا على إجمالي عدد الوحدات المنتجة، مما ينتج عنه تكلفة لكل وحدة. مثل ATC، يمكننا استخدام هذه الصيغة:

\[\text { Average Variable cost }(\mathrm{AVC})=\dfrac{\text { Total Variable Costs }}{\text { Total Number of Units Produced }}\]

لإثبات AVC، دعونا نعود إلى Carolina Yachts، التي تتحمل إجمالي التكاليف المتغيرة\(\$6,875,000\) عند إنتاج\(625\) القوارب سنويًا. يمكنهم التعبير عن هذا كمتوسط تكلفة متغيرة لكل وحدة:

\(\mathrm{AVC}=\dfrac{\$ 6,875,000}{625}=\$ 11,000\)لكل قارب

نظرًا لأن متوسط التكاليف المتغيرة هو متوسط جميع التكاليف التي تتغير مع مستويات الإنتاج على أساس كل وحدة وتشمل كل من المواد المباشرة والعمالة المباشرة، غالبًا ما يستخدم المديرون AVC لتحديد ما إذا كان الإنتاج يجب أن يستمر أم لا على المدى القصير. طالما أن السعر الذي تتلقاه Carolina Yachts مقابل قواربها أكبر من سعر AVC لكل وحدة، فهم يعرفون أنها لا تغطي فقط التكلفة المتغيرة للإنتاج، ولكن كل قارب يساهم في تغطية التكاليف الثابتة. إذا ارتفع متوسط التكلفة المتغيرة لكل قارب في أي وقت إلى درجة أن السعر لم يعد يغطي AVC، فقد تفكر Carolina Yachts في إيقاف الإنتاج حتى تنخفض التكاليف المتغيرة مرة أخرى.

يمكن أن تحدث هذه التغييرات في التكاليف المتغيرة لكل وحدة بسبب ظروف خارجة عن إرادتهم، مثل نقص المواد الخام أو زيادة تكاليف الشحن بسبب ارتفاع أسعار الغاز. على أي حال، يمكن أن يكون متوسط التكلفة المتغيرة مفيدًا للمديرين للحصول على نظرة شاملة على التكاليف المتغيرة لكل وحدة.

رابط التعلم

شاهد الفيديو من Khan Academy الذي يستخدم سيناريو برمجة الكمبيوتر لتعليم التكلفة الثابتة والمتغيرة والهامشية لمعرفة المزيد.

التكاليف المختلطة والتكاليف المتدرجة

لا يمكن تصنيف جميع التكاليف على أنها ثابتة بحتة أو متغيرة بحتة. التكاليف المختلطة هي تلك التي تحتوي على مكون ثابت ومتغير. ومع ذلك، من المهم أن نكون قادرين على فصل التكاليف المختلطة إلى مكوناتها الثابتة والمتغيرة لأنه، عادةً، على المدى القصير، يمكننا فقط تغيير التكاليف المتغيرة ولكن ليس معظم التكاليف الثابتة. لدراسة كيفية عمل هذه التكاليف المختلطة فعليًا، فكر في فندق Ocean Breeze.

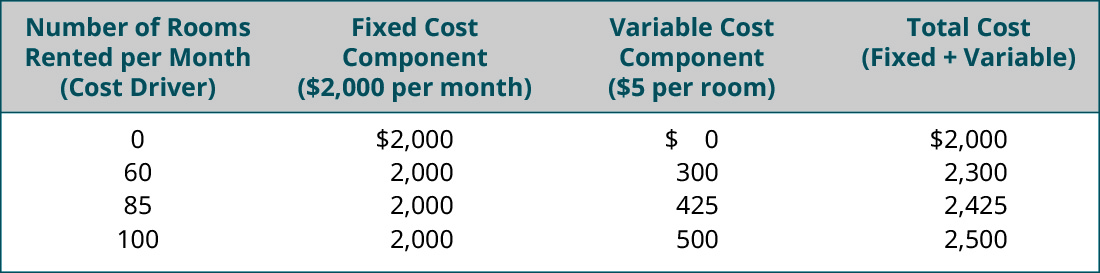

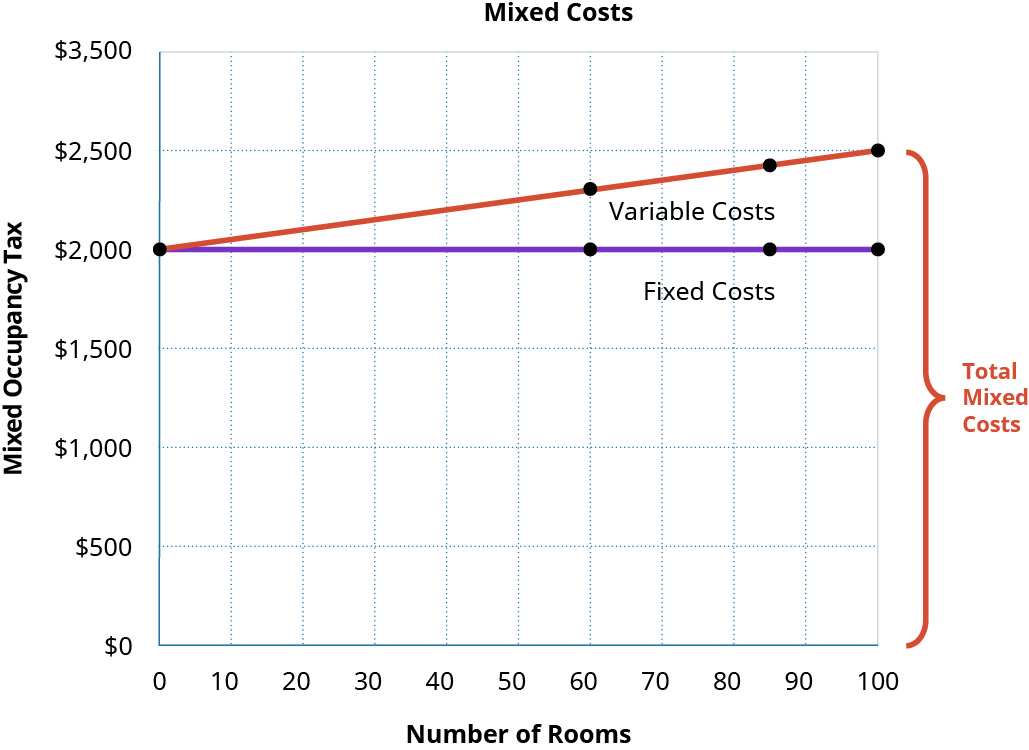

يقع Ocean Breeze في منطقة منتجع حيث تقوم المقاطعة بتقييم ضريبة الإشغال التي تحتوي على مكون ثابت ومتغير. يدفع Ocean Breeze\(\$2,000\) شهريًا، بغض النظر عن عدد الغرف المستأجرة. حتى إذا لم تستأجر غرفة مفردة خلال الشهر، فلا يزال يتعين على Ocean Breeze تحويل هذه الضريبة إلى المقاطعة. يتعامل الفندق مع هذا\(\$2,000\) كتكلفة ثابتة. ومع ذلك، يجب على Ocean Breeze تحويل مبلغ ضريبي إضافي لكل غرفة في الليلة\(\$5.00\) الواحدة لكل ليلة يتم فيها استئجار غرفة. ونتيجة لذلك، فإن ضريبة الإشغال هي تكلفة مختلطة. يوضح\(\PageIndex{5}\) الشكل أيضًا كيف تتصرف هذه التكلفة المختلطة.

لاحظ أن Ocean Breeze لا يمكنه التحكم في الجزء الثابت من هذه التكلفة وأنه يظل ثابتًا بشكل إجمالي، بغض النظر عن مستوى النشاط. من ناحية أخرى، يكون المكون المتغير ثابتًا لكل وحدة، ولكنه يتغير في الإجمالي بناءً على مستوى النشاط. يتم الجمع بين الجزء الثابت من هذه التكلفة بالإضافة إلى الجزء المتغير من هذه التكلفة لتحقيق التكلفة الإجمالية. ونتيجة لذلك، تبدو صيغة التكلفة الإجمالية كما يلي:

\[Y=a+b x\]

أين\(Y\) التكلفة الإجمالية المختلطة،\(a\) هي التكلفة الثابتة،\(b\) هي التكلفة المتغيرة لكل وحدة،\(x\) وهي مستوى النشاط.

من الناحية التخطيطية، يمكن شرح التكاليف المختلطة كما هو موضح في الشكل\(\PageIndex{6}\).

يوضح الرسم البياني أن التكاليف المختلطة عادة ما تكون ثابتة وخطية بطبيعتها. بعبارة أخرى، غالبًا ما تكون لديهم تكلفة أولية، في حالة Ocean Breeze، والمكون\(\$2,000\) الثابت لضريبة الإشغال، ومكون متغير، ضريبة الإشغال\(\$5\) لكل ليلة. لاحظ أن الرسم البياني للتكلفة المختلطة لـ Ocean Breeze يبدأ من البداية\(\$2,000\) للمكون الثابت ثم يزداد\(\$5\) بمقدار كل ليلة يتم فيها شغل غرفهم.

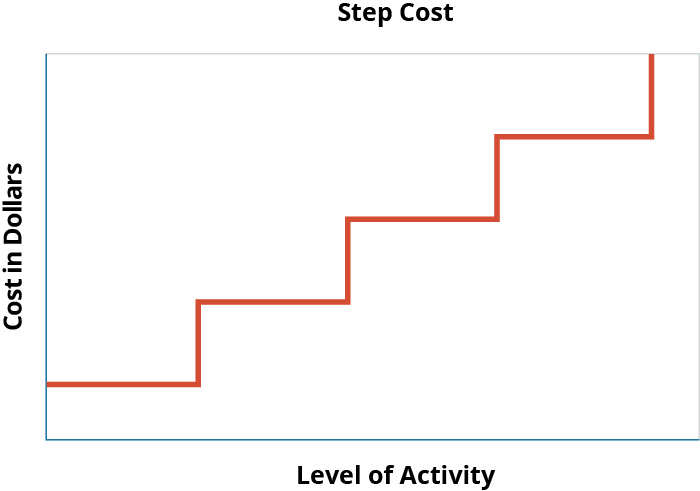

بعض التكاليف تتصرف بشكل خطي أقل. يتم تصنيف التكلفة التي تتغير مع مستوى النشاط ولكنها ليست خطية كتكلفة متدرجة. تظل تكاليف الخطوة ثابتة بمبلغ ثابت على مدى نطاق من النشاط. يُشار إلى النطاق الذي تظل فيه هذه التكاليف دون تغيير (ثابتة) بالنطاق ذي الصلة، والذي يتم تعريفه على أنه مستوى نشاط محدد محدد يحده الحد الأدنى والحد الأقصى للمبلغ. ضمن هذا النطاق ذي الصلة، يمكن للمديرين التنبؤ بمستويات الإيرادات أو التكلفة. ثم، في نقاط معينة، تزداد تكاليف الخطوة إلى مبلغ أعلى. يمكن أن تتحمل كل من التكاليف الثابتة والمتغيرة سلوك الدرج هذا. على سبيل المثال، غالبًا ما تكون الأجور بمثابة تكلفة متغيرة متدرجة عندما يتقاضى الموظفون راتبًا ثابتًا وعمولة أو عندما تدفع الشركة ساعات إضافية. علاوة على ذلك، عندما يتم وضع آلات أو معدات إضافية في الخدمة، ستشهد الشركات زيادة تكاليفها الثابتة. «الدافع» لزيادة التكلفة هو النطاق ذي الصلة. من الناحية الرسومية، تظهر تكاليف الخطوات مثل خطوات الدرج (الشكل\(\PageIndex{7}\)).

على سبيل المثال، لنفترض أن مفتش الجودة يمكنه فحص الحد الأقصى من\(80\) الوحدات في نوبة منتظمة\(8\) لمدة ساعة وأن راتبه تكلفة ثابتة. ثم يكون النطاق المناسب لفحص ضمان الجودة من\(0–80\) الوحدات لكل نوبة. إذا زاد الطلب على هذه الوحدات وكانت هناك حاجة إلى أكثر من\(80\) عمليات التفتيش لكل نوبة، فقد تم تجاوز النطاق ذي الصلة وسيكون أمام الشركة أحد خيارين:

- ادفع لمفتش الجودة ساعات إضافية من أجل فحص الوحدات الإضافية. سيؤدي هذا الوقت الإضافي إلى «زيادة» التكلفة المتغيرة لكل وحدة. تتمثل ميزة التعامل مع التكلفة المتزايدة بهذه الطريقة في أنه عندما ينخفض الطلب، يمكن «خفض» التكلفة بسرعة مرة أخرى. نظرًا لأنه يمكن تعديل هذه الأنواع من تكاليف الخطوات بسرعة وبشكل متكرر، فغالبًا ما يتم التعامل معها على أنها تكاليف متغيرة لأغراض التخطيط.

- «تصعيد» التكاليف الثابتة. إذا قامت الشركة بتعيين مفتش جودة ثانٍ، فسوف تزيد من تكاليفها الثابتة. في الواقع، سيضاعفون النطاق ذي الصلة للسماح بحد أقصى من\(160\) عمليات التفتيش لكل نوبة، على افتراض أن مفتش ضمان الجودة الثاني يمكنه فحص 80 وحدة إضافية لكل نوبة. الجانب السلبي لهذا النهج هو أنه بمجرد تعيين مفتش ضمان الجودة الجديد، إذا انخفض الطلب مرة أخرى، فسوف تتكبد الشركة تكاليف ثابتة غير ضرورية. لهذا السبب، فإن إضافة موظفين بأجر لمعالجة الزيادة قصيرة الأجل في الطلب ليس قرارًا تتخذه معظم الشركات.

يتم شرح تكاليف الخطوة بشكل أفضل في سياق الأعمال التي تشهد زيادات في النشاط خارج النطاق ذي الصلة. على سبيل المثال، دعنا نعود إلى قمصان توني.

يتم عرض تكلفة عمليات توني والنطاقات ذات الصلة في الجدول\(\PageIndex{4}\).

| التكلفة | نوع التكلفة | النطاق ذي الصلة | |

|---|---|---|---|

| تأجير آلة طباعة الشاشة | 2,000 دولار في الشهر | ثابت | 0 - 2000 تي شيرت في الشهر |

| موظف | $10 لكل ساعة | متغير | 20 قميص في الساعة |

| راتب توني | 2,500 دولار في الشهر | ثابت | لا ينطبق |

| حبر طباعة الشاشة | 0.25 دولار لكل قميص | متغير | لا ينطبق |

| إيجار المبنى | 1,500 دولار شهريًا | ثابت | آلتان لطباعة الشاشة وموظفان |

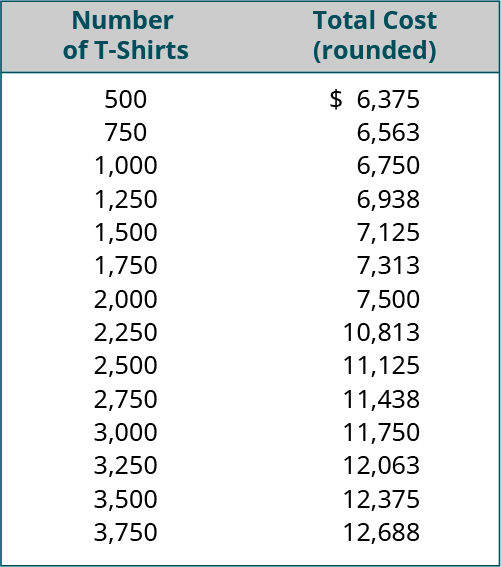

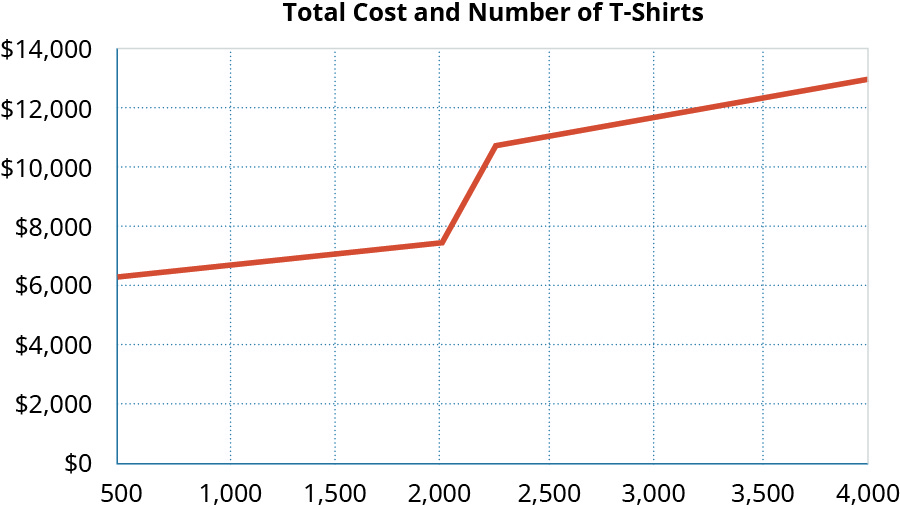

كما ترى، فإن توني لديه تكاليف ثابتة ومتغيرة مرتبطة بعمله. يمكن لآلة طباعة الشاشة الوحيدة الخاصة به إنتاج\(2,000\) القمصان شهريًا فقط ويمكن لموظفه الحالي إنتاج\(20\) قمصان في الساعة (\(160\)لكل\(8\) ساعة عمل في اليوم). المساحة التي يستأجرها توني كبيرة بما يكفي بحيث يمكنه إضافة آلة طباعة شاشة إضافية وموظف إضافي. إذا توسع إلى أبعد من ذلك، سيحتاج إلى استئجار مساحة أكبر، ويفترض أن إيجاره سيزداد في تلك المرحلة. من السهل على توني التنبؤ بتكاليفه طالما أنه يعمل ضمن النطاقات ذات الصلة من خلال تطبيق معادلة التكلفة الإجمالية\(Y = a + bx\). لذلك، بالنسبة لتوني، طالما أنه ينتج قمصانًا\(2,000\) أو أقل، فسيتم تحديد تكلفته الإجمالية\(Y = \$6,000 + \$0.75x\)، حيث تكون التكلفة المتغيرة\(\$0.75\) هي\(\$0.25\) تكلفة الحبر لكل قميص\(\$0.50\) والقميص للعمل (\(\$10\)لكل ساعة\(20\) وأجر/قمصان في الساعة). بمجرد أن يجتاز إنتاجه\(2,000\) القمصان التي يمكن لموظفه الواحد وجهاز واحد التعامل معها، سيتعين عليه إضافة موظف آخر واستئجار آلة طباعة شاشة ثانية. بمعنى آخر، سترتفع تكاليفه الثابتة من\(\$6,000\) إلى\(\$8,000\)، وسترتفع تكلفته المتغيرة لكل قميص من\(\$0.75\) إلى\(\$1.25\) (الحبر زائد\(2\) العمال). وبالتالي، فإن معادلة التكلفة الجديدة الخاصة به هي\(Y = \$8,000 + \$1.25x\) حتى «يتقدم» مرة أخرى ويضيف آلة ثالثة وينتقل إلى موقع جديد مع إيجار يفترض أنه أعلى. دعونا نلقي نظرة على هذا في شكل مخطط لتوضيح «الخطوة» في التكلفة التي سيختبرها توني بشكل أفضل وهو يتخطى\(2,000\) القمصان.

تظهر معلومات تكلفة Tony في الرسم البياني للحجم بين\(4,000\) القمصان\(500\) والقمصان.

عند تقديم الرسوم البيانية، لاحظ ما يحدث عندما يخرج توني من نطاقه الأصلي ذي الصلة ويضطر إلى إضافة موظف ثانٍ وآلة طباعة شاشة ثانية:

من المهم أن نتذكر أنه على الرغم من ارتفاع تكاليف توني عندما تجاوز قدرته الأصلية (النطاق ذي الصلة)، فإن سلوك التكاليف لم يتغير. لا تزال تكاليفه الثابتة ثابتة في المجموع وارتفع إجمالي تكلفته المتغيرة مع ارتفاع عدد القمصان التي أنتجها. \(\PageIndex{5}\)يلخص الجدول كيفية تصرف التكاليف ضمن نطاقاتها ذات الصلة.

| التكلفة | في المجموع | لكل وحدة |

|---|---|---|

| تكلفة متغيرة | التغييرات في الاستجابة لمستوى النشاط | تظل ثابتة لكل وحدة بغض النظر عن مستوى النشاط |

| تكلفة ثابتة | لا يتغير مع مستوى النشاط، ضمن النطاق ذي الصلة، ولكنه يتغير عندما يتغير النطاق ذي الصلة | التغييرات بناءً على النشاط ضمن النطاق ذي الصلة: زيادة النشاط؛ انخفاض تكلفة الوحدة؛ انخفاض النشاط يزيد تكلفة الوحدة |

تكاليف المنتج مقابل الفترة

يمكن للعديد من الشركات اتخاذ قرارات من خلال تقسيم تكاليفها إلى تكاليف ثابتة ومتغيرة، ولكن هناك بعض القرارات التجارية التي تتطلب تجميع التكاليف بشكل مختلف. في بعض الأحيان تحتاج الشركات إلى النظر في كيفية الإبلاغ عن هذه التكاليف في البيانات المالية. في أوقات أخرى، تقوم الشركات بتجميع التكاليف بناءً على الوظائف داخل الشركة. على سبيل المثال، تقوم الشركة بتجميع النفقات الإدارية ونفقات البيع حسب الفترة (شهريًا أو ربع سنويًا) بحيث يمكن الإبلاغ عنها في بيان الدخل. ومع ذلك، قد تتحمل شركة التصنيع تكاليف المنتج مثل المواد من فترة إلى أخرى من أجل «نقل» التكاليف مع الوحدات التي يتم إنتاجها. من الممكن أن تحتوي كل من تكاليف البيع والتكاليف الإدارية وتكاليف المواد على مكونات ثابتة ومتغيرة. ونتيجة لذلك، قد يكون من الضروري تحليل بعض التكاليف الثابتة مع بعض التكاليف المتغيرة. في نهاية المطاف، تقوم الشركات بتجميع التكاليف بشكل استراتيجي لجعلها أكثر فائدة لصنع القرار والتخطيط. اثنتان من مجموعات التكاليف الأوسع والأكثر شيوعًا هي تكاليف المنتج وتكاليف الفترة.

تكاليف المنتج هي جميع تلك المرتبطة بشراء أو إنتاج السلع والمنتجات. عند شراء المنتجات لإعادة بيعها، يتم تسجيل تكلفة البضائع كأصل في الميزانية العمومية للشركة. لا تصبح مصروفًا في بيان الدخل حتى يتم بيع المنتجات. من خلال نقل تكاليف المنتج إلى حساب المصروفات لتكلفة السلع المباعة، تتم مطابقتها بسهولة مع حساب دخل إيرادات المبيعات. على سبيل المثال، Bert's Bikes هو تاجر تجزئة للدراجات يقوم بشراء الدراجات من العديد من الموزعين والمصنعين بالجملة. عندما يشتري بيرت الدراجات لإعادة بيعها، يضع تكلفة الدراجات في حساب المخزون الخاص به، لأن هذه هي تلك الدراجات - مخزونه المتاح للبيع. لا يؤدي ذلك إلى تحقيق إيرادات مبيعات حتى يقوم شخص ما بشراء دراجة، ومن أجل تلبية متطلبات محاسبة القيد المزدوج، يجب عليه مطابقة هذا الدخل مع المصاريف: تكلفة البضائع المباعة (الشكل\(\PageIndex{10}\)).

تحتوي بعض تكاليف المنتج على مكون ثابت ومتغير. على سبيل المثال، يشتري بيرت\(10\) دراجات\(\$100\) لكل منها. يقوم الموزع بفرض رسوم\(1\) على\(\$10\) كل دراجة مقابل شحن\(10\) الدراجات ولكن\(\$8\) لكل\(11\) دراجة\(20\) للدراجات. تكلفة الشحن هذه ثابتة لكل وحدة ولكنها تختلف في المجموع. إذا أراد بيرت توفير المال والتحكم في تكلفة البضائع المباعة، فيمكنه طلب\(11^{th}\) دراجة وخفض تكلفة الشحن\(\$2\) لكل دراجة. من المهم أن يعرف بيرت ما هو ثابت وما هو متغير حتى يتمكن من التحكم في تكاليفه قدر الإمكان.

ماذا عن التكاليف التي يتكبدها بيرت والتي ليست تكاليف المنتج؟ تكاليف الفترة هي ببساطة جميع النفقات التي لا تمثل تكاليف المنتج، مثل جميع نفقات البيع والنفقات الإدارية. من المهم أن تتذكر أن تكاليف الفترة يتم التعامل معها كنفقات في الفترة التي تحدث فيها. بمعنى آخر، يتبعون قواعد ممارسة المحاسبة على أساس الاستحقاق من خلال التعرف على التكلفة (المصاريف) في الفترة التي تحدث فيها بغض النظر عن وقت تغير النقد. على سبيل المثال، يدفع بيرت تأمينه التجاري في يناير من كل عام. قسط التأمين السنوي لبيرت هو\(\$10,800\), وهو\(\$900\) شهريًا. في كل شهر، سيتعرف\(1/12\) بيرت على تكلفة التأمين هذه كمصروف في الفترة التي يتم تكبدها فيها (الشكل\(\PageIndex{11}\)).

لماذا من المهم جدًا أن يعرف بيرت التكاليف التي تمثل تكاليف المنتج وما هي تكاليف الفترة؟ قد يكون لدى بيرت القليل من السيطرة على تكاليف منتجاته، لكنه يحتفظ بقدر كبير من السيطرة على العديد من تكاليف الدورة الشهرية. لهذا السبب، من المهم أن يكون بيرت قادرًا على تحديد تكاليف الدورة الشهرية ثم تحديد أي منها ثابت وأيها متغير. تذكر أن التكاليف الثابتة ثابتة على النطاق ذي الصلة، ولكن التكاليف المتغيرة تتغير مع مستوى النشاط. إذا أراد بيرت التحكم في تكاليفه لجعل تجارة الدراجات الخاصة به أكثر ربحية، فيجب أن يكون قادرًا على التمييز بين التكاليف التي يمكنه التحكم فيها وما لا يمكنه التحكم فيها.

تمامًا مثل الأعمال التجارية التجارية مثل Bert's Bikes، يصنف المصنعون أيضًا تكاليفهم إما على أنها تكاليف المنتج أو تكاليف الفترة. بالنسبة لأعمال التصنيع، فإن تكاليف المنتج هي التكاليف المرتبطة بصنع المنتج، وتكاليف الفترة هي جميع التكاليف الأخرى. لأغراض إعداد التقارير الخارجية، فإن فصل التكاليف إلى فترة وتكاليف المنتج ليس كل ما هو ضروري. ومع ذلك، بالنسبة لأنشطة صنع القرار الإداري، فإن تحسين أنواع تكاليف المنتج مفيد.

في شركة التصنيع، تعتبر الحاجة إلى أن تكون الإدارة على دراية بأنواع التكاليف التي تشكل تكلفة المنتج ذات أهمية قصوى. دعونا نلقي نظرة على Carolina Yachts مرة أخرى ونفحص كيف يمكنهم تصنيف تكاليف المنتج المرتبطة ببناء قوارب الصيد الرياضية الخاصة بهم. تمامًا مثل السيارات، تقوم Carolina Yachts كل عام بإجراء تغييرات على قواربها، وتقديم نماذج جديدة لخط إنتاجها. عندما يبدأ المهندسون في إعادة تصميم القوارب للعام المقبل، يجب عليهم الحرص على عدم إجراء تغييرات من شأنها أن تؤدي إلى ارتفاع سعر بيع قواربهم، مما يجعلها أقل جاذبية للعميل. يحتاج المهندسون إلى معرفة ما ستفعله إضافة ميزة أخرى بالضبط لتكلفة الإنتاج. لا يكفي بالنسبة لهم الحصول على بيانات تكلفة المنتج الإجمالية؛ بدلاً من ذلك، يحتاجون إلى معلومات محددة حول الفئات الثلاث لتكاليف المنتج: المواد والعمالة والنفقات العامة.

كما تعلمت، فإن المواد المباشرة هي المواد الخام والأجزاء المكونة التي يمكن تتبعها اقتصاديًا بشكل مباشر إلى وحدة الإنتاج.

\(\PageIndex{6}\)يقدم الجدول بعض الأمثلة على المواد المباشرة.

| أعمال التصنيع | المنتج | مواد مباشرة |

|---|---|---|

| المخبز | كعكات عيد ميلاد | الطحين والسكر والبيض والحليب |

| الشركة المصنعة للسيارات | سيارات | الزجاج والصلب والإطارات والسجاد |

| الشركة المصنعة للأثاث | كراسي | حشوة من الخشب والنسيج والقطن |

في كل من الأمثلة، يمكن للمديرين تتبع تكلفة المواد مباشرة إلى وحدة معينة (كعكة أو سيارة أو كرسي) تم إنتاجها. نظرًا لأن كمية المواد المباشرة المطلوبة ستتغير بناءً على عدد الوحدات المنتجة، يتم تصنيف المواد المباشرة دائمًا كتكلفة متغيرة. تظل ثابتة لكل وحدة إنتاج ولكنها تتغير في المجموع بناءً على مستوى النشاط داخل الشركة.

يتطلب الأمر أكثر من مواد لـ Carolina Yachts لبناء قارب. يتطلب تطبيق العمالة على المواد الخام والأجزاء المكونة. لقد تعلمت أيضًا أن العمل المباشر هو عمل الموظفين الذين يشاركون بشكل مباشر في إنتاج السلع أو الخدمات. في الواقع، بالنسبة للعديد من الصناعات، فإن أكبر تكلفة يتم تكبدها في عملية الإنتاج هي العمالة. بالنسبة لشركة Carolina Yachts، سيشمل عملهم المباشر الأجور المدفوعة للنجارين والرسامين والكهربائيين واللحامين الذين يصنعون القوارب. مثل المواد المباشرة، يتم التعامل مع العمالة المباشرة عادةً كتكلفة متغيرة لأنها تختلف مع مستوى النشاط. ومع ذلك، هناك بعض الشركات التي تدفع راتبًا أسبوعيًا أو شهريًا ثابتًا لعمال الإنتاج، وبالنسبة لهؤلاء الموظفين، يمكن تصنيف تعويضاتهم كتكلفة ثابتة. على سبيل المثال، يتقاضى العديد من ميكانيكيي السيارات الآن راتبًا أسبوعيًا أو شهريًا ثابتًا.

بينما في المثال، تعتمد Carolina Yachts على العمالة المباشرة، فإن عملية الإنتاج للشركات في العديد من الصناعات تنتقل من العمالة البشرية إلى عملية إنتاج أكثر آلية. بالنسبة لهذه الشركات، أصبحت العمالة المباشرة في هذه الصناعات أقل أهمية. على سبيل المثال، يمكنك البحث في عملية الإنتاج الحالية لصناعة السيارات.

التصنيف الرئيسي الثالث لتكاليف المنتج لأعمال التصنيع هو النفقات العامة. تشمل نفقات التصنيع (التي يشار إليها أحيانًا باسم نفقات المصنع) جميع التكاليف التي تتكبدها أعمال التصنيع، بخلاف التكاليف المتغيرة للمواد المباشرة والعمالة المباشرة المطلوبة لبناء المنتجات. لا تُعزى هذه التكاليف العامة بشكل مباشر إلى وحدة إنتاج محددة، ولكن يتم تكبدها لدعم إنتاج السلع. بعض البنود المدرجة في نفقات التصنيع تشمل رواتب المشرفين، والاستهلاك في المصنع، والصيانة، والتأمين، والمرافق. من المهم ملاحظة أن نفقات التصنيع لا تشمل أيًا من وظائف البيع أو الوظائف الإدارية للشركة. بالنسبة لشركة Carolina Yachts، لن يتم تضمين تكاليف مثل المبيعات والتسويق ورواتب الرئيس التنفيذي والموظفين الكتابيين في حساب تكاليف التصنيع العامة ولكن بدلاً من ذلك سيتم تخصيصها للبيع والنفقات الإدارية.

كما تعلمت، فإن الكثير من قوة المحاسبة الإدارية هي قدرتها على تقسيم التكاليف إلى أصغر وحدة يمكن تتبعها. ينطبق هذا أيضًا على نفقات التصنيع. في كثير من الحالات، تحتاج الشركات إلى زيادة تحسين تكاليفها العامة وستتعقب العمالة غير المباشرة والمواد غير المباشرة.

عندما يتم تكبد تكاليف العمالة ولكن لا تشارك بشكل مباشر في التحويل النشط للمواد إلى منتجات نهائية، يتم تصنيفها على أنها تكاليف عمالة غير مباشرة. على سبيل المثال، لدى Carolina Yachts مشرفون على الإنتاج يشرفون على عملية التصنيع ولكنهم لا يشاركون بنشاط في بناء القوارب. تدعم أجورهم بشكل عام عملية الإنتاج ولكن لا يمكن إرجاعها إلى وحدة واحدة. لهذا السبب، سيتم تصنيف راتب مشرفي الإنتاج على أنه عمل غير مباشر. على غرار العمل المباشر، على أساس المنتج أو القسم، غالبًا ما يتم التعامل مع العمالة غير المباشرة، مثل راتب المشرف، كتكلفة ثابتة، على افتراض أنها لا تختلف مع مستوى النشاط أو عدد الوحدات المنتجة. ومع ذلك، إذا كنت تفكر في تكلفة راتب المشرف على أساس كل وحدة إنتاج، فيمكن اعتبارها تكلفة متغيرة.

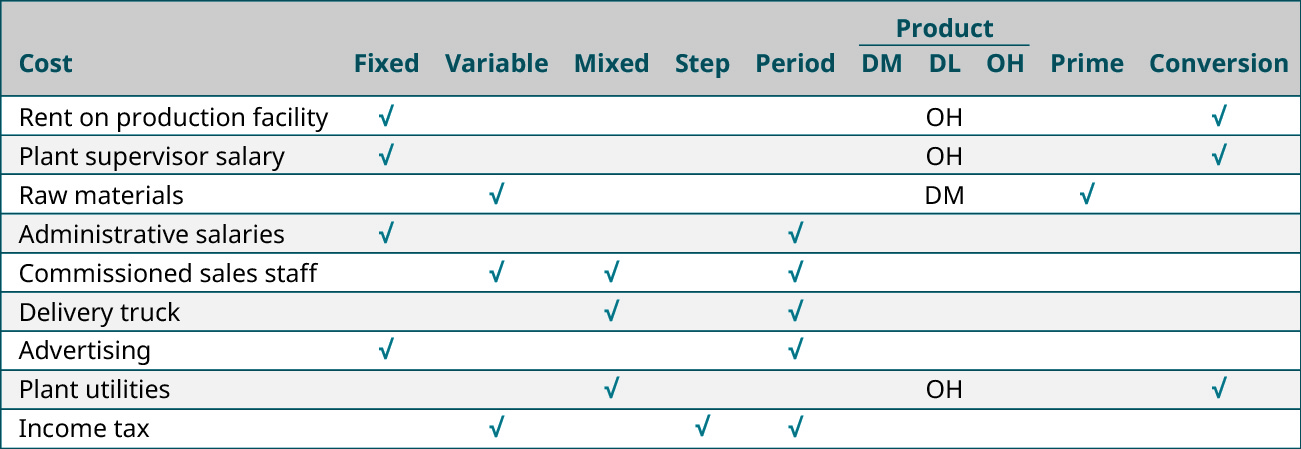

وبالمثل، لا يمكن إرجاع جميع المواد المستخدمة في عملية الإنتاج إلى وحدة إنتاج معينة. عندما يكون هذا هو الحال، يتم تصنيفها كتكاليف مادية غير مباشرة. على الرغم من الحاجة إلى إنتاج المنتج، إلا أن تكاليف المواد غير المباشرة هذه لا يمكن عزوها إلى وحدة إنتاج معينة. بالنسبة لشركة Carolina Yachts، تشمل موادها غير المباشرة لوازم مثل الأدوات والغراء والشمع ومستلزمات التنظيف. هذه المواد مطلوبة لبناء قارب، لكن الإدارة لا يمكنها بسهولة تتبع كمية زجاجة الغراء التي يستخدمونها أو عدد المرات التي يستخدمون فيها مثقابًا معينًا لبناء قارب معين. تمثل هذه المواد غير المباشرة والتكلفة المرتبطة بها جزءًا صغيرًا من إجمالي المواد اللازمة لإكمال وحدة الإنتاج. مثل المواد المباشرة، يتم تصنيف المواد غير المباشرة كتكلفة متغيرة لأنها تختلف باختلاف مستوى الإنتاج. \(\PageIndex{7}\)يقدم الجدول بعض الأمثلة لتكاليف التصنيع وتصنيفاتها.

| التكلفة | التصنيف | ثابت أو متغير |

|---|---|---|

| راتب مشرف الإنتاج | العمل غير المباشر | ثابت |

| المواد الخام المستخدمة في الإنتاج | مواد مباشرة | متغير |

| أجور موظفي الإنتاج | العمل المباشر | متغير |

| الاستهلاك المباشر لمعدات المصنع | نفقات التصنيع العامة | ثابت |

| الغراء والمواد اللاصقة | مواد غير مباشرة | متغير |

التكاليف الأولية مقابل تكاليف التحويل

في بيئات إنتاج معينة، بمجرد أن تقوم الشركة بفصل تكاليف المنتج إلى مواد مباشرة وعمالة مباشرة ونفقات عامة، يمكن بعد ذلك تجميع التكاليف في فئتين أوسع: التكاليف الأولية وتكاليف التحويل. التكاليف الأولية هي نفقات المواد المباشرة وتكاليف العمالة المباشرة، في حين أن تكاليف التحويل هي العمالة المباشرة والنفقات العامة للمصنع مجتمعة. يرجى ملاحظة أن هاتين الفئتين من التكاليف هما مثالان لفئات التكلفة حيث يمكن تضمين تكلفة معينة في كليهما. في هذه الحالة، يتم تضمين العمالة المباشرة في كل من التكاليف الأولية وتكاليف التحويل.

تعتبر تصنيفات التكلفة هذه شائعة في الشركات التي تنتج كميات كبيرة من السلعة التي يتم تعبئتها بعد ذلك بكميات أصغر وقابلة للبيع مثل المشروبات الغازية أو الحبوب. في هذه الأنواع من بيئات الإنتاج، يكون من الأسهل تجميع تكاليف العمالة المباشرة والنفقات العامة في فئة واحدة، لأن هذه التكاليف هي اللازمة لتحويل المواد الخام إلى منتج نهائي. تسمى طريقة التكلفة هذه بتكلفة العملية ويتم تغطيتها في تكلفة العملية.

على الرغم من أنه يبدو أن هناك العديد من التصنيفات أو التصنيفات المرتبطة بالتكاليف، تذكر أن الغرض من تصنيف التكلفة هو مساعدة المديرين في عملية صنع القرار. نظرًا لأن هذا النوع من البيانات لا يُستخدم لأغراض إعداد التقارير الخارجية، فمن المهم أن نفهم أن (1) التكلفة الواحدة يمكن أن تحتوي على العديد من التصنيفات المختلفة؛ (2) يتم استخدام المصطلحات بشكل مستقل وليس في وقت واحد؛ و (3) من المهم فهم كل تصنيف من أجل اتخاذ قرارات الأعمال. \(\PageIndex{12}\)يستخدم الشكل بعض أمثلة التكاليف لتوضيح هذه المبادئ.

آثار التغييرات في مستوى النشاط على تكاليف الوحدة والتكاليف الإجمالية

لقد أمضينا وقتًا طويلاً في تحديد ووصف الطرق المختلفة التي تصنف بها الشركات التكاليف. ومع ذلك، فإن التصنيف بحد ذاته لا يكفي. من المهم ليس فقط فهم تصنيف التكاليف ولكن فهم العلاقات بين التغييرات في مستويات النشاط والتغيرات في التكاليف الإجمالية. تجدر الإشارة إلى أنه عندما تعتبر التكلفة ثابتة، يتم تحديد هذه التكلفة فقط للنطاق ذي الصلة. بمجرد الوصول إلى حدود النطاق ذي الصلة أو تجاوزه، ستتغير التكاليف الثابتة ثم تظل ثابتة للنطاق الجديد ذي الصلة. تذكر أنه ضمن نطاق النشاط ذي الصلة، حيث يشير النطاق ذي الصلة إلى مستوى نشاط معين مقيد بالحد الأدنى والحد الأقصى للمبلغ، يكون إجمالي التكاليف الثابتة ثابتًا، ولكن التكاليف تتغير على أساس كل وحدة. دعونا نفحص مثالاً يوضح كيف يمكن للتغييرات في النشاط أن تؤثر على التكاليف.

الاعتبارات الأخلاقية: تساعد محاسبة التكاليف على تقليل الاحتيال وتعزيز السلوك الأخلاقي

تساعد أنظمة محاسبة التكاليف الإدارية وذات الصلة المديرين في اتخاذ قرارات تجارية أخلاقية وسليمة. يقوم المحاسبون الإداريون بتطبيق أنظمة إعداد التقارير المحاسبية لتقليل أو منع الاحتيال وتعزيز اتخاذ القرارات الأخلاقية. على سبيل المثال، يساعد تتبع التغييرات في نشاط التكلفة وضمان بقاء النشاط في النطاق ذي الصلة، على ضمان تقييد النشاط التجاري للمؤسسة بشكل صحيح ضمن نطاق معقول من النفقات. إذا تم تجاوز الحد الأدنى أو الحد الأقصى لنطاق المصروفات، فقد يشير ذلك إلى أن الإدارة تتصرف بدون سلطة أو تمارس أنشطة غير مصرح بها. قد تكون التكاليف المفرطة بمثابة علامة حمراء على حدوث احتيال محتمل. تساعد محاسبة التكاليف على ضمان أن تكون التكاليف المالية ضمن نطاق مقبول وتساعد المؤسسة على اتخاذ قرارات مالية موثوقة وتطلعية.

مثال شامل للتأثير على التغييرات في مستوى النشاط على التكاليف

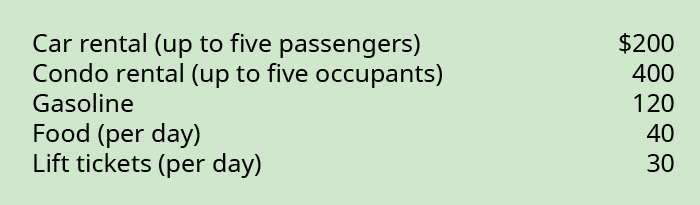

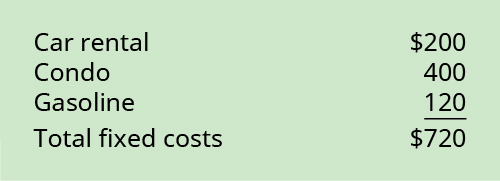

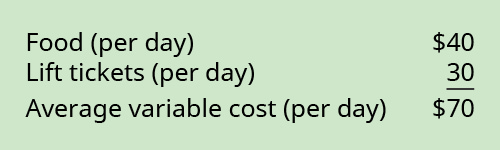

يخطط بات لرحلة تزلج لمدة ثلاثة أيام في عطلة الربيع بعد أن يعمل في مشروع Habitat for Humanity في دالاس. تكاليف الرحلة هي كما يلي:

إنه يفكر في تكاليف الرحلة إذا ذهب بمفرده، أو إذا اصطحب صديقًا واحدًا أو اثنين أو ثلاثة أو أربعة أصدقاء. ومع ذلك، قبل أن يتمكن من بدء تحليله، يحتاج إلى النظر في خصائص التكاليف. ستبقى بعض التكاليف كما هي بغض النظر عن عدد الأشخاص الذين يذهبون، وستتذبذب بعض التكاليف، بناءً على عدد المشاركين.

تلك التكاليف التي لا تتغير هي التكاليف الثابتة. بمجرد أن تتحمل تكلفة ثابتة، فإنها لا تتغير ضمن نطاق معين. على سبيل المثال، يمكن لـ Pat استيعاب ما يصل إلى خمسة أشخاص في سيارة واحدة، وبالتالي فإن تكلفة السيارة ثابتة لما يصل إلى خمسة أشخاص. ومع ذلك، إذا أخذ المزيد من الأصدقاء، فسيحتاج إلى المزيد من السيارات. كما سيتم اعتبار استئجار الشقة ونفقات البنزين تكاليف ثابتة، لأنها لن تتغير في النطاق المرجعي.

التكاليف التي تتغير مع تغير عدد المشاركين هي التكاليف المتغيرة. تعتبر نفقات الطعام وتذاكر المصعد أمثلة على التكاليف المتغيرة، لأنها تتقلب بناءً على عدد المشاركين وعدد أيام الأنشطة.

عند تحليل التكاليف، يحتاج بات أيضًا إلى النظر في التكاليف الإجمالية ومتوسط التكاليف. سيحسب التحليل متوسط التكاليف الثابتة، وإجمالي التكاليف الثابتة، ومتوسط التكاليف المتغيرة، وإجمالي التكاليف المتغيرة.

في تحليل التكاليف الإجمالية مقابل متوسط التكاليف، ستبقى التكاليف الثابتة الإجمالية والمتوسطة كما هي وستتغير التكاليف الإجمالية والمتوسطة المتغيرة. فيما يلي إجمالي التكاليف الثابتة:

سيكون إجمالي التكاليف الثابتة للرحلة\(\$720.00\)، بغض النظر عما إذا كان بات يذهب بمفرده أو يلتقي\(4\) بالأصدقاء. ومع ذلك، سيكون متوسط التكاليف الثابتة هو إجمالي التكاليف الثابتة مقسومًا على عدد المشاركين. يمكن أن يتراوح متوسط التكلفة الثابتة من\(\$720 (720/1)\) إلى\(\$144 (720/5)\).

فيما يلي التكاليف المتغيرة:

سيكون متوسط التكلفة المتغيرة للشخص\(\$70.00\) الواحد في اليوم، بغض النظر عن عدد الأشخاص الذين يذهبون في الرحلة. ومع ذلك، فإن إجمالي التكاليف المتغيرة سيتراوح من\(\$70.00\)، إذا ذهب بات بمفرده، إلى\(\$350.00\)، إذا ذهب خمسة أشخاص. \(\PageIndex{16}\) يوضح الشكل علاقات التكاليف المختلفة، بناءً على عدد المشاركين.

بالنظر إلى هذا التحليل، من الواضح أنه إذا كان هناك نشاط تعتقد أنه لا يمكنك تحمله، فقد يصبح أقل تكلفة إذا كنت مبدعًا في تقنيات تقاسم التكاليف.

مثال\(\PageIndex{1}\): Spring Break Trip Planning

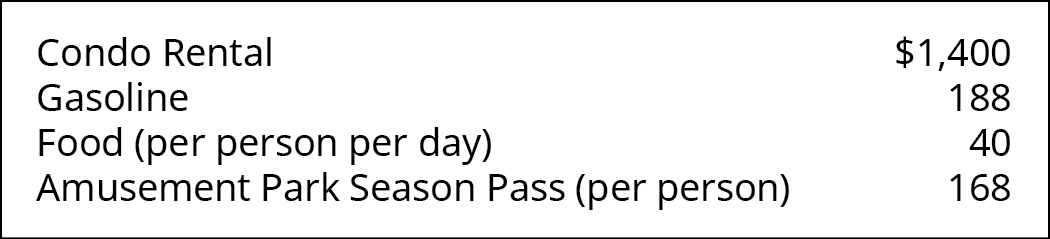

تخطط مارجو لرحلة عطلة\(8\) الربيع لمدة يوم من أتلانتا، جورجيا، إلى تامبا، فلوريدا، تغادر يوم الأحد وتعود يوم الأحد التالي. لقد عثرت على وحدة سكنية على الشاطئ ووضعت وديعة على الوحدة. تمتلك شركة التأجير الحد الأقصى للإشغال للوحدات السكنية المكونة من سبعة أشخاص بالغين. هناك مدينة ملاهي تخطط لزيارتها. ستستخدم سيارة والديها، وهي سيارة دفع رباعي يمكنها حمل ما يصل إلى ستة أشخاص وأمتعتهم. يمكن لسيارات الدفع الرباعي أن تسافر بمتوسط\(20\) أميال لكل جالون، والمسافة الإجمالية حوالي\(1,250\) أميال (\(550\)أميال في كل اتجاه بالإضافة إلى القيادة حول تامبا كل يوم)، ومتوسط سعر الغاز هو\(\$3\) لكل جالون. التذكرة الموسمية لمتنزه ترغب في زيارته هي\(\$168\) لكل شخص. تقدر مارجو الإنفاق\(\$40\) اليومي للشخص الواحد على الطعام. تقدر تكاليف الرحلة على النحو التالي:

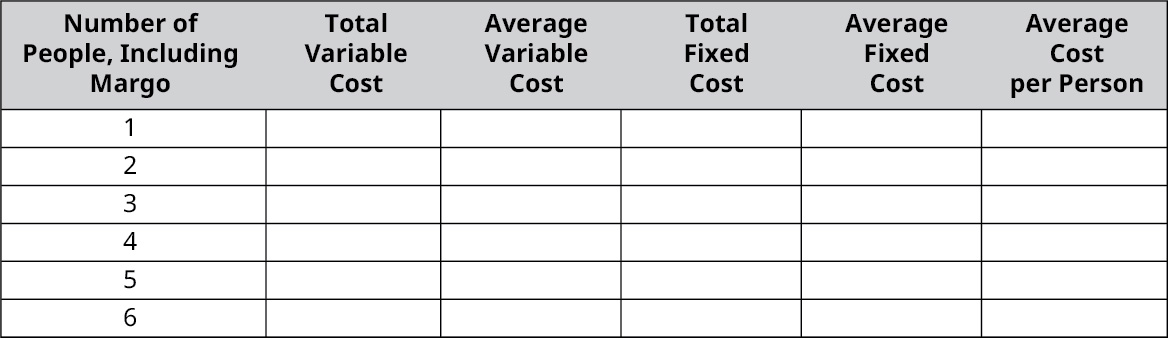

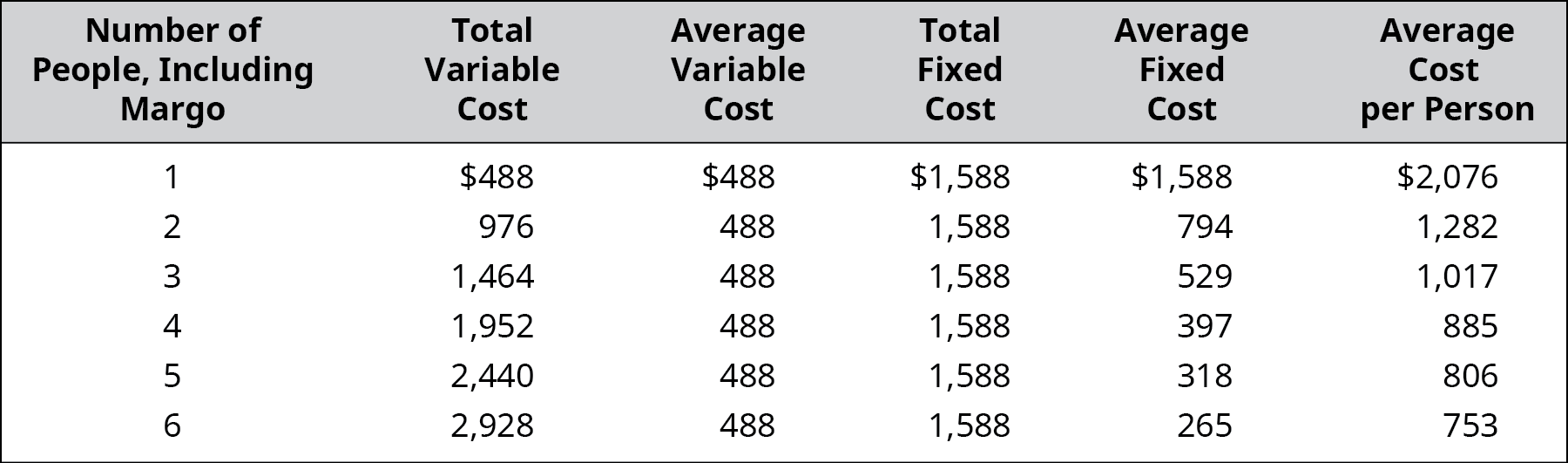

الآن بعد أن أصبحت لديها تقديرات التكلفة، تحاول تحديد عدد أصدقائها الذين تريد دعوتهم. نظرًا لأن السيارة تتسع لستة أشخاص فقط، فقد أعدت مارغ قائمة بخمس فتيات أخريات لدعوتهن. استخدم بياناتها للإجابة على الأسئلة التالية وملء جدول التكلفة:

- ما هي التكاليف الإجمالية المتغيرة للرحلة؟

- ما هو متوسط التكاليف المتغيرة للرحلة؟

- ما هي التكاليف الثابتة الإجمالية للرحلة؟

- ما هو متوسط التكاليف الثابتة للرحلة؟

- ما هو متوسط التكاليف للشخص الواحد للرحلة؟

- ماذا ستكلف الرحلة مارجو إذا ذهبت بمفردها؟

- ما هي التكاليف الإضافية التي سيتم تكبدها إذا تمت دعوة فتاة سابعة في الرحلة؟ هل سيكون هذا قرارًا حكيمًا (من منظور التكلفة)؟ لماذا أو لماذا لا؟

- ما التكلفة التي لن تتأثر إذا تمت دعوة فتاة سابعة في الرحلة؟

الحل

سوف تتنوع الإجابات. يجب أن تدرك جميع الردود أنه لا يوجد مكان في السيارة للفتاة السابعة وأمتعتها، على الرغم من أن الشقة السكنية سوف تستوعب الشخص الإضافي. هذا يعني أنه سيتعين عليهم إما العثور على سيارة أكبر وتحمل نفقات غاز أعلى أو أخذ سيارة ثانية، مما سيضاعف تكلفة الغاز الثابتة على الأقل.

الحواشي

- «مركز الأخلاقيات». معهد المحاسبين الإداريين. https://www.imanet.org/career-resour...center؟ sopc=1

- الإسناد: تعديل عمل شارون كيوكو وجوستين مارلو. «تحليل التكلفة». الإستراتيجية المالية للمديرين العامين. سم مكعب × 4.0. https://press.rebus.community/financ...cost-analysis/

- الإسناد: تعديل عمل روجر هيرمانسون وجيمس إدواردز ومايكل ماهر. مبادئ المحاسبة: منظور الأعمال. 2011، CC BY. المصدر: متاح على https://open.umn.edu/opentextbooks/textbooks/383.

- الإسناد: تعديل عمل روجر هيرمانسون وجيمس إدواردز ومايكل ماهر. مبادئ المحاسبة: منظور الأعمال. 2011، CC BY. المصدر: متاح على https://open.umn.edu/opentextbooks/textbooks/383.