2.1: التمييز بين منظمات التجارة والتصنيع والخدمات

- Page ID

- 190855

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)يمكن تصنيف معظم الشركات إلى واحدة أو أكثر من هذه الفئات الثلاث: التصنيع أو التجارة أو الخدمة. بعبارة عامة، تنتج شركات التصنيع عادةً منتجًا يتم بيعه بعد ذلك إلى كيان تجاري (بائع تجزئة). على سبيل المثال، تنتج شركة Proctor and Gamble مجموعة متنوعة من أنواع الشامبو التي تبيعها لتجار التجزئة، مثل Walmart أو Target أو Walgreens. يوفر كيان الخدمة خدمة مثل الخدمات المحاسبية أو القانونية أو تلفزيون الكابل واتصالات الإنترنت.

تجمع بعض الشركات بين جوانب اثنتين أو كل هذه الفئات الثلاث في نشاط تجاري واحد. إذا اختارت ذلك، يمكن لنفس الشركة إنتاج وتسويق منتجاتها مباشرة للمستهلكين. على سبيل المثال، تنتج Nike المنتجات التي تبيعها مباشرة للمستهلكين والمنتجات التي تبيعها لتجار التجزئة. ومن أمثلة الشركات التي تناسب جميع الفئات الثلاث Apple، التي تنتج الهواتف وتبيعها مباشرة للمستهلكين، وتقدم أيضًا خدمات، مثل الضمانات الممتدة.

بغض النظر عما إذا كانت الشركة هي الشركة المصنعة للمنتجات أو تاجر التجزئة الذي يبيع للعميل أو مزود الخدمة أو أي مزيج من المنتجات، فإن جميع الشركات تحدد الأهداف ولديها خطط استراتيجية توجه عملياتها. تبدو الخطط الإستراتيجية مختلفة جدًا من شركة إلى أخرى. على سبيل المثال، قد يكون لدى بائع تجزئة مثل Walmart خطة استراتيجية تركز على زيادة مبيعات نفس المتجر. قد تركز خطة Facebook الإستراتيجية على زيادة المشتركين وجذب معلنين جدد. قد يكون لدى شركة المحاسبة أهداف طويلة الأجل لفتح مكاتب في المدن المجاورة من أجل خدمة المزيد من العملاء. على الرغم من اختلاف الأهداف، إلا أن العملية التي تستخدمها جميع الشركات لتحقيق أهدافها هي نفسها. أولاً، يجب عليهم وضع خطة لكيفية تحقيق الهدف، ومن ثم ستقوم الإدارة بجمع وتحليل واستخدام المعلومات المتعلقة بالتكاليف لاتخاذ القرارات وتنفيذ الخطط وتحقيق الأهداف.

\(\PageIndex{1}\)يسرد الجدول أمثلة لهذه التكاليف. بعضها متشابه عبر أنواع مختلفة من الأعمال؛ والبعض الآخر فريد لنشاط تجاري معين.

| نوع الأعمال | التكاليف المتكبدة |

|---|---|

| أعمال التصنيع |

|

| أعمال التجارة |

|

| أعمال الخدمة |

|

بعض التكاليف، مثل المواد الخام، فريدة لنوع معين من الأعمال. تعتبر التكاليف الأخرى، مثل الفواتير والتحصيلات، شائعة في معظم الشركات، بغض النظر عن النوع. إن معرفة الخصائص الأساسية لكل فئة من فئات التكلفة أمر مهم لفهم كيفية قياس الشركات للتكاليف وتصنيفها والتحكم فيها.

منظمات التجارة

تعد شركة التجارة واحدة من أكثر أنواع الأعمال شيوعًا. شركة التجارة هي شركة تشتري المنتجات النهائية وتعيد بيعها للمستهلكين. ضع في اعتبارك متجر البقالة المحلي أو متجر بيع الملابس بالتجزئة. كل من هذه الشركات هي شركات تجارية. غالبًا ما يشار إلى شركات التجارة باسم البائعين أو تجار التجزئة لأنها تعمل في مجال إعادة بيع المنتج للمستهلك بربح.

فكر في شراء معجون أسنان من متجر الأدوية المحلي. يشتري متجر الأدوية عشرات الآلاف من أنابيب معجون الأسنان من موزع الجملة أو الشركة المصنعة من أجل الحصول على تكلفة أفضل لكل أنبوب. ثم يضيفون هامش الربح (أو هامش الربح) إلى معجون الأسنان ويعرضونه للبيع لك. لم يقم متجر الأدوية بتصنيع معجون الأسنان؛ وبدلاً من ذلك، يقومون بإعادة بيع معجون الأسنان الذي اشتروه. تتم جميع مشترياتك اليومية تقريبًا من شركات تجارية مثل Walmart و Target و Macy's و Walgreens و AutoZone.

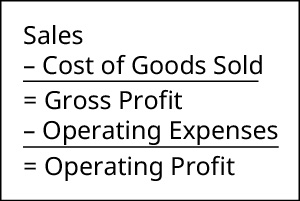

تتحمل شركات التجارة تكاليفها بطريقة مختلفة عن الأنواع الأخرى من منظمات الأعمال. لفهم تكاليف التجارة،\(\PageIndex{1}\) يعرض الشكل بيان دخل مبسط لشركة تجارية:

يوضح بيان الدخل المبسط هذا كيفية حساب شركات التجارة لدورة المبيعات أو العملية. إيرادات المبيعات هي الدخل الناتج عن بيع السلع الجاهزة للمستهلكين وليس من تصنيع السلع أو تقديم الخدمات. نظرًا لأن شركة التجارة يجب أن تشتري سلعًا لإعادة بيعها، فإنها تمثل هذه التكلفة كتكلفة للبضائع المباعة - ما يكلفها الحصول على السلع التي يتم بيعها بعد ذلك إلى العميل. الفرق بين ما دفعه متجر الأدوية مقابل معجون الأسنان والإيرادات الناتجة عن بيع معجون الأسنان للمستهلكين هو إجمالي ربحهم. ومع ذلك، من أجل تحقيق إيرادات المبيعات، تتحمل شركات التجارة نفقات تتعلق بعملية تشغيل أعمالها وبيع البضائع. تسمى هذه التكاليف مصاريف التشغيل، ويجب على الشركة خصمها من إجمالي الربح لتحديد الربح التشغيلي. (لاحظ أنه في حين أن مصطلحي «الربح التشغيلي» و «الدخل التشغيلي» غالبًا ما يستخدمان بالتبادل، إلا أنه في التفاعلات الواقعية يجب أن تؤكد بالضبط ما يعنيه المستخدم في استخدام هذه المصطلحات.) تشمل نفقات التشغيل التي تتكبدها شركة تجارية التأمين والتسويق والرواتب الإدارية والإيجار.

المفاهيم في الممارسة: موازنة الإيرادات والنفقات

Plum Crazy هو بوتيك صغير يبيع أحدث اتجاهات الموضة. يشترون الملابس وإكسسوارات الموضة من العديد من الموزعين والمصنعين لإعادة بيعها. في عام 2017، أبلغوا عن هذه الإيرادات والنفقات:

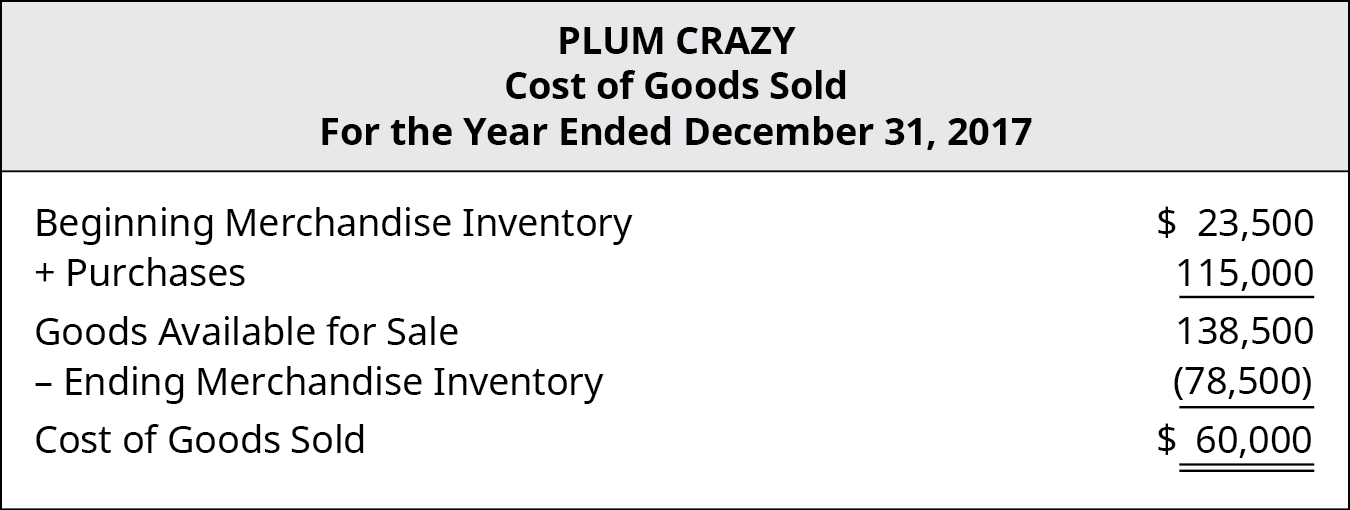

قبل فحص بيان الدخل، دعونا ننظر إلى تكلفة السلع المباعة بمزيد من التفصيل. يجب على شركات التجارة حساب المخزون، وهو موضوع يتم تناوله في المخزون. كما تتذكر، تقوم شركات التجارة بنقل المخزون من فترة إلى أخرى. عند إعداد بيان الدخل الخاص بهم، تتمثل الخطوة الحاسمة في تحديد التكلفة الفعلية للبضائع التي تم بيعها لهذه الفترة. بالنسبة إلى Plum Crazy، تم حساب تكلفة السلع المباعة كما هو موضح في الشكل\(\PageIndex{4}\).

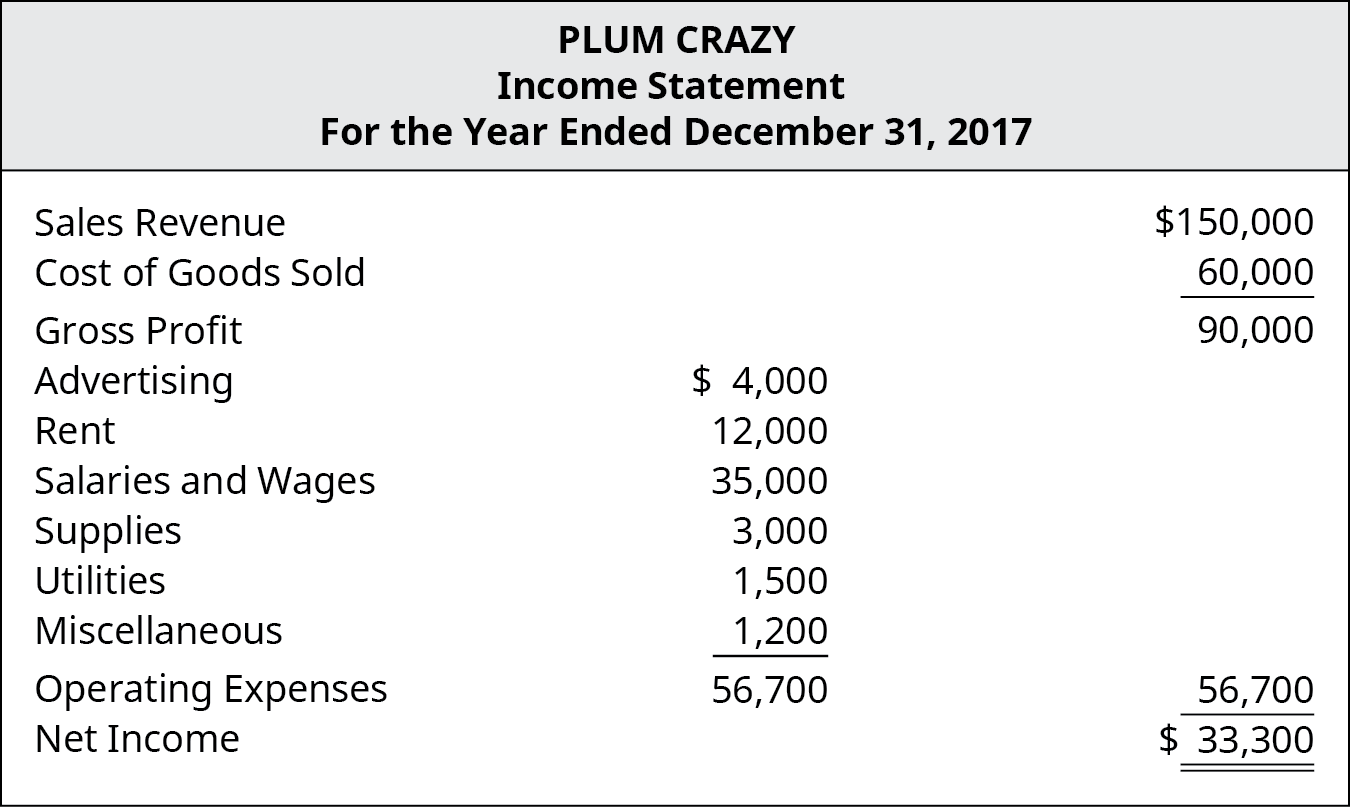

بمجرد الانتهاء من حساب تكلفة السلع المباعة، يمكن لـ Plum Crazy الآن إنشاء بيان الدخل الخاص بها، والذي سيظهر كما هو موضح في الشكل\(\PageIndex{5}\).

نظرًا لأن شركات التجارة يجب أن تنقل تكلفة البضائع إلى المستهلك لكسب الربح، فهي حساسة للغاية من حيث التكلفة. تقوم شركات التجارة الكبيرة مثل Walmart و Target و Best Buy بإدارة التكاليف عن طريق الشراء بالجملة والتفاوض مع الشركات المصنعة والموردين لزيادة تكلفة الوحدة.

التطبيق المستمر: مقدمة لقصة Gearhead Outfitters

Gearhead Outfitters، التي أسسها تيد هيرجيت في عام 1997 في جونزبورو، AR، هي سلسلة متاجر التجزئة التي تبيع معدات الهواء الطلق للرجال والنساء والأطفال. يشمل مخزون الشركة الملابس والأحذية للمشي والجري ومعدات التخييم وحقائب الظهر والإكسسوارات من علامات تجارية مثل The North Face و Birkenstock و Wolverine و Yeti و Altra و Mizuno و Patagonia. وقع تيد في حب أسلوب الحياة في الهواء الطلق أثناء عمله كمدرب تزلج في كولورادو وأراد إعادة هذا الشعور إلى المنزل في أركنساس. وهكذا، ولدت Gearhead في موقع صغير بوسط مدينة جونزبورو. حققت الشركة نجاحًا كبيرًا على مر السنين، حيث توسعت إلى العديد من المواقع في ولاية تيد الأصلية، بالإضافة إلى لويزيانا وأوكلاهوما وميسوري.

بينما عرف تيد صناعته عند بدء Gearhead، مثل العديد من رواد الأعمال، واجه مشكلات تنظيمية ومالية كانت جديدة بالنسبة له. كان العديد من هذه القضايا مرتبطًا بالمحاسبة وثروة معلومات صنع القرار التي توفرها أنظمة المحاسبة.

على سبيل المثال، قياس الإيرادات والنفقات، وتوفير معلومات حول التدفق النقدي للمقرضين المحتملين، وتحليل ما إذا كانت الأرباح والتدفقات النقدية الإيجابية مستدامة للسماح بالتوسع، وإدارة مستويات المخزون. توفر المحاسبة، أو إعداد البيانات المالية (الميزانية العمومية وبيان الدخل وبيان التدفقات النقدية)، الآلية لأصحاب الأعمال مثل تيد لاتخاذ قرارات تجارية سليمة بشكل أساسي.

رابط للتعلم

وول مارت هو بلا شك عملاق للبيع بالتجزئة، ولكن كيف حققت الشركة نجاحًا كبيرًا؟ اقرأ المقالة حول كيف سمحت التكاليف المنخفضة لشركة Walmart بإبقاء الأسعار منخفضة مع الاستمرار في تحقيق ربح كبير لمعرفة المزيد.

منظمات التصنيع

مؤسسة التصنيع هي شركة تستخدم الأجزاء أو المكونات أو المواد الخام لإنتاج السلع النهائية (الشكل\(\PageIndex{6}\)). تُباع هذه السلع النهائية إما مباشرة إلى المستهلك أو لشركات التصنيع الأخرى التي تستخدمها كجزء مكون لإنتاج منتج نهائي. على سبيل المثال، تقوم شركة Diehard بتصنيع بطاريات السيارات التي يتم بيعها مباشرة للمستهلكين من خلال منافذ البيع بالتجزئة مثل AutoZone و Costco و Advance Auto. ومع ذلك، يتم بيع هذه البطاريات أيضًا لمصنعي السيارات مثل Ford أو Chevrolet أو Toyota ليتم تثبيتها في السيارات أثناء عملية التصنيع. بغض النظر عن المستهلك النهائي للمنتج النهائي، يجب على Diehard التحكم في تكاليفه حتى يولد بيع البطاريات إيرادات كافية للحفاظ على ربحية المؤسسة.

شركات التصنيع هي منظمات أكثر تعقيدًا من شركات التجارة، وبالتالي لديها مجموعة متنوعة من التكاليف للتحكم فيها. على سبيل المثال، قد تشتري شركة تجارية أثاثًا لبيعه للمستهلكين، بينما يجب على شركة التصنيع الحصول على المواد الخام مثل الخشب والطلاء والأجهزة والغراء والورنيش لتحويلها إلى أثاث. تتحمل الشركة المصنعة تكاليف إضافية، مثل العمالة المباشرة، لتحويل المواد الخام إلى أثاث. يؤدي تشغيل مصنع مادي حيث تتم عملية الإنتاج أيضًا إلى توليد تكاليف. ترتبط بعض هذه التكاليف مباشرة بالإنتاج، في حين أن البعض الآخر عبارة عن نفقات عامة ضرورية لتشغيل الأعمال. نظرًا لأن عملية التصنيع يمكن أن تكون معقدة للغاية، تقوم شركات التصنيع باستمرار بتقييم عمليات الإنتاج الخاصة بها لتحديد أين يمكن توفير التكاليف.

المفاهيم في الممارسة: التحكم في التكاليف

يعد التحكم في التكاليف وظيفة أساسية لجميع المديرين، ولكن الشركات غالبًا ما تستأجر موظفين للإشراف على التحكم في التكاليف على وجه التحديد. كما تعلمت، يعد التحكم في التكاليف أمرًا حيويًا في جميع الصناعات، ولكن في فنادق هيلتون، يقومون بترجمة ذلك إلى منصب مراقب التكلفة. فيما يلي مقتطف من إحدى إعلانات الوظائف الأخيرة في هيلتون.

عنوان الوظيفة: مراقب التكلفة

الوصف الوظيفي: «سيعمل مراقب التكاليف مع جميع رؤساء الأقسام للتحكم الفعال في جميع المنتجات التي تدخل وتخرج من الفندق.» 1

متطلبات الوظيفة:

«بصفتك مراقب التكلفة، ستعمل مع جميع رؤساء الأقسام للتحكم الفعال في جميع المنتجات التي تدخل وتخرج من الفندق. على وجه التحديد، ستكون مسؤولاً عن أداء المهام التالية وفقًا لأعلى المعايير:

- راجع الاستهلاك اليومي للمنتجات في الفندق وتأكد من التسعير الدقيق وكمية البضائع المستلمة

- التحكم في المخازن من خلال ضمان دقة المخزون ومراقبة المخزون وتسعير البضائع المستلمة

- تنبيه الأطراف ذات الصلة بالبضائع البطيئة الحركة والبضائع التي تقترب من تواريخ انتهاء الصلاحية للحد من النفايات وتغيير شراء المنتجات لاستيعابها

- إدارة تقارير التكلفة على أساس أسبوعي

- حضور الاجتماعات المالية، حسب الاقتضاء

- حافظ على التواصل الجيد وعلاقات العمل مع جميع مناطق الفندق

- تصرف وفقًا للوائح الحريق والصحة والسلامة واتبع الإجراءات الصحيحة عند الاقتضاء» 2

كما ترى، سيتفاعل الفرد في هذا المنصب مع الآخرين في جميع أنحاء المؤسسة لإيجاد طرق للتحكم في التكاليف لصالح الشركة. تتضمن بعض مزايا التحكم في التكلفة ما يلي:

- خفض نفقات الشركة الإجمالية، وبالتالي زيادة صافي الدخل.

- تحرير الموارد المالية للاستثمار في البحث والتطوير للمنتجات أو السلع أو الخدمات الجديدة أو المحسنة

- توفير التمويل لتطوير الموظفين وتدريبهم والفوائد والمكافآت

- السماح باستخدام أرباح الشركات لدعم القضايا الإنسانية والخيرية

تقوم منظمات التصنيع بحساب التكاليف بطريقة مشابهة لتلك الخاصة بشركات التجارة. ومع ذلك، كما ستتعلم، هناك فرق كبير في حساب تكلفة البضائع المباعة. \(\PageIndex{7}\)يوضح الشكل تبسيط بيان الدخل لشركة تصنيع:

يبدو في البداية أنه لا يوجد فرق بين بيانات الدخل لشركة التجارة وشركة التصنيع. ومع ذلك، فإن الفرق يكمن في كيفية حساب هذين النوعين من الشركات لتكلفة السلع المباعة. تحدد شركات التجارة تكلفة السلع المباعة من خلال حساب كل من المخزون الحالي والمشتريات الجديدة، كما هو موضح في مثال Plum Crazy. عادةً ما يكون من السهل على شركات التجارة حساب تكاليفها لأنها تعرف بالضبط ما دفعته مقابل بضائعها.

على عكس شركات التجارة، يجب على شركات التصنيع حساب تكلفة السلع المباعة بناءً على مقدار تصنيعها ومقدار تكلفتها لتصنيع تلك السلع. يتطلب ذلك من شركات التصنيع إعداد بيان إضافي قبل أن تتمكن من إعداد بيان الدخل الخاص بها. هذا البيان الإضافي هو بيان تكلفة السلع المصنعة. بمجرد حساب تكلفة السلع المصنعة، يتم بعد ذلك دمج التكلفة في بيان دخل الشركة المصنعة لحساب تكلفة السلع المباعة.

الشيء الوحيد الذي يجب على شركات التصنيع مراعاته في تكلفة السلع المصنعة هو أنها، في أي وقت، لديها منتجات بمستويات مختلفة من الإنتاج: بعضها انتهى والبعض الآخر لا يزال قيد المعالجة. يقيس بيان تكلفة السلع المصنعة تكلفة البضائع التي تم الانتهاء منها فعليًا خلال الفترة، سواء تم البدء بها خلال تلك الفترة أم لا.

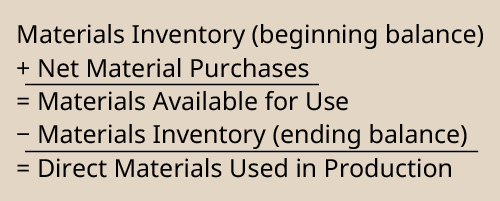

قبل فحص عملية شركة التصنيع النموذجية لتتبع تكلفة السلع المصنعة، تحتاج إلى تعريفات أساسية لثلاثة مصطلحات في جدول تكاليف السلع المصنعة: المواد المباشرة والعمالة المباشرة ونفقات التصنيع. المواد المباشرة هي المكونات المستخدمة في عملية الإنتاج التي يمكن تحديد تكاليفها على أساس كل عنصر يتم إنتاجه. على سبيل المثال، إذا كنت تنتج سيارات، فسيكون المحرك عنصرًا ماديًا مباشرًا. ستكون تكلفة المواد المباشرة هي تكلفة محرك واحد. تمثل العمالة المباشرة تكاليف العمالة الإنتاجية التي يمكن تحديدها على أساس كل عنصر يتم إنتاجه. بالإشارة إلى مثال إنتاج السيارات، افترض أن المحركات يتم وضعها في السيارة من قبل الأفراد وليس عن طريق عملية آلية. ستكون تكلفة العمالة المباشرة هي كمية العمالة بالساعات مضروبة في تكلفة العمالة بالساعة. تشمل نفقات التصنيع عمومًا تلك التكاليف المتكبدة في عملية الإنتاج والتي لا يمكن اقتصاديًا قياسها كمواد مباشرة أو تكاليف عمالة مباشرة. تشمل الأمثلة راتب مدير القسم أو مرافق مصنع الإنتاج أو الغراء المستخدم لربط صب المطاط في عملية إنتاج السيارات. نظرًا لوجود العديد من التكاليف المحتملة التي يمكن تصنيفها على أنها نفقات تصنيع عامة، فإنها تميل إلى تجميعها ثم تخصيصها بطريقة محددة مسبقًا لعملية الإنتاج.

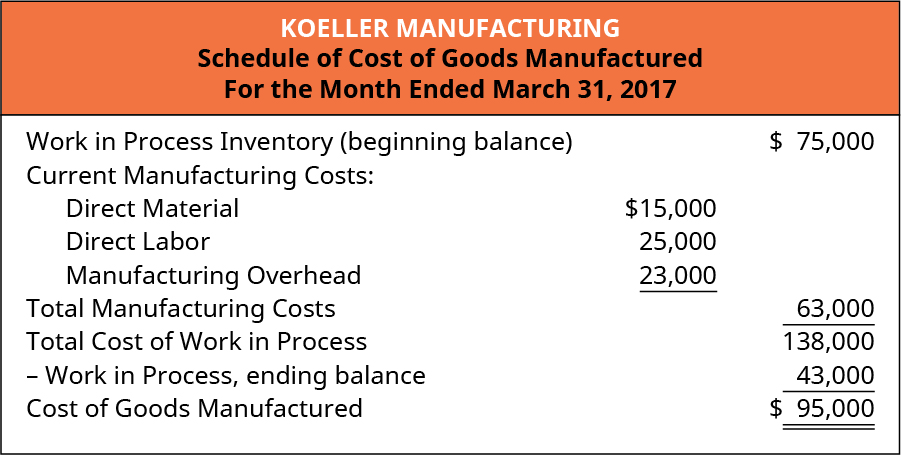

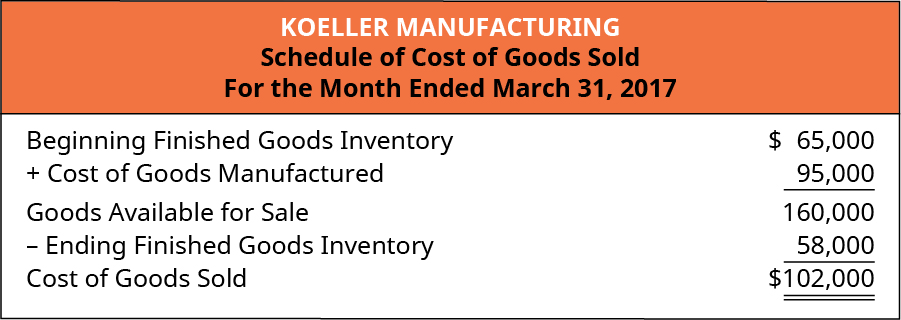

الشكل\(\PageIndex{8}\) هو مثال لحساب تكلفة السلع المصنعة لشركة Koeller Manufacturing. يوضح العلاقة بين تكلفة السلع المصنعة وتكلفة السلع قيد التقدم ويتضمن الأنواع الرئيسية الثلاثة لتكاليف التصنيع.

كما ترى، تأخذ شركة التصنيع في الاعتبار مخزون العمل قيد المعالجة (WIP) بالإضافة إلى التكاليف المتكبدة خلال الفترة الحالية لإنهاء ليس فقط الوحدات التي كانت في بداية مخزون WIP، ولكن أيضًا جزء من أي إنتاج بدأ ولكن لم يتم الانتهاء منه خلال الشهر. لاحظ أن تكاليف التصنيع الحالية، أو التكاليف الإضافية المتكبدة خلال الشهر، تشمل المواد المباشرة والعمالة المباشرة ونفقات التصنيع. يتم حساب المواد المباشرة على النحو التالي:

يتم تتبع جميع هذه التكاليف وتصنيفها بعناية لأن تكلفة التصنيع هي عنصر حيوي في جدول تكلفة البضائع المباعة. ولمتابعة المثال، قامت شركة Koeller Manufacturing بحساب تكلفة السلع المباعة\(\$95,000\)، والتي يتم نقلها إلى جدول تكلفة السلع المباعة (الشكل\(\PageIndex{10}\)).

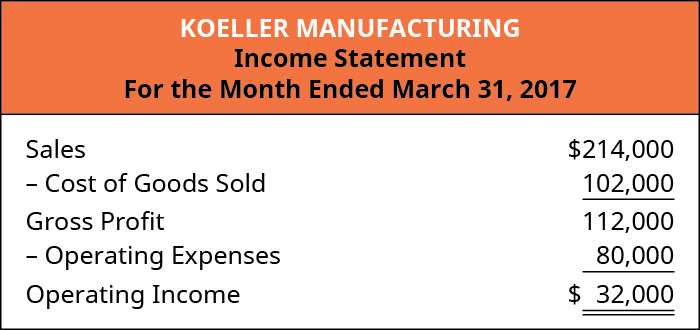

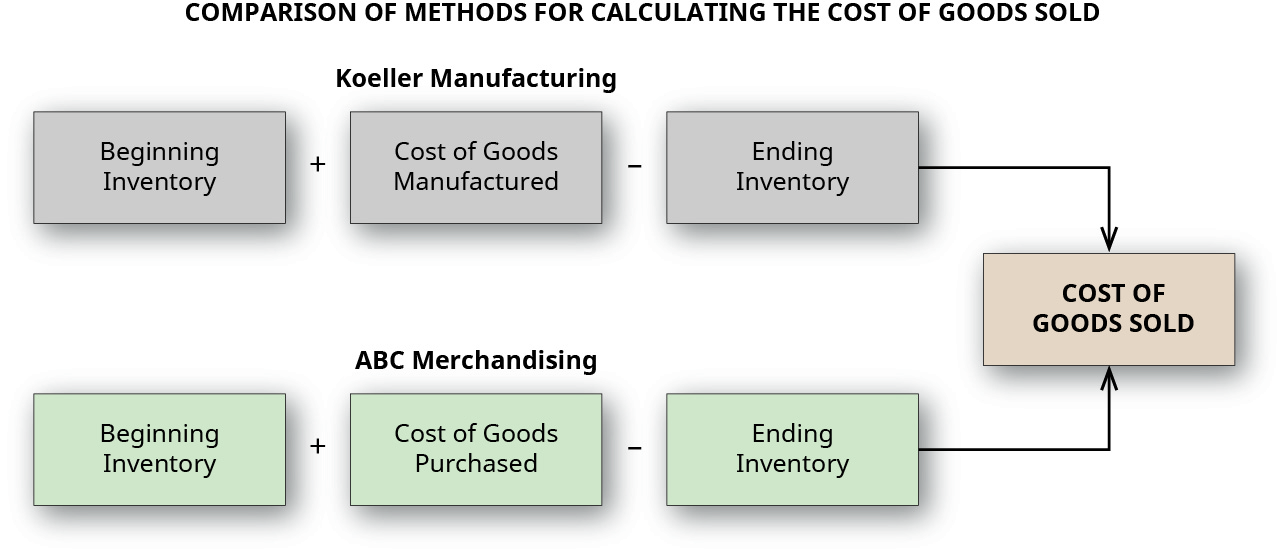

لذلك، على الرغم من أن بيانات الدخل الخاصة بشركة التجارة وشركة التصنيع تبدو متشابهة جدًا للوهلة الأولى، إلا أن هناك العديد من التكاليف الأخرى التي يتعين على شركة التصنيع التقاطها. \(\PageIndex{12}\)يقارن الشكل ويقارن الأساليب التي تستخدمها شركات التجارة والتصنيع لحساب تكلفة السلع المباعة في بيان الدخل الخاص بها.

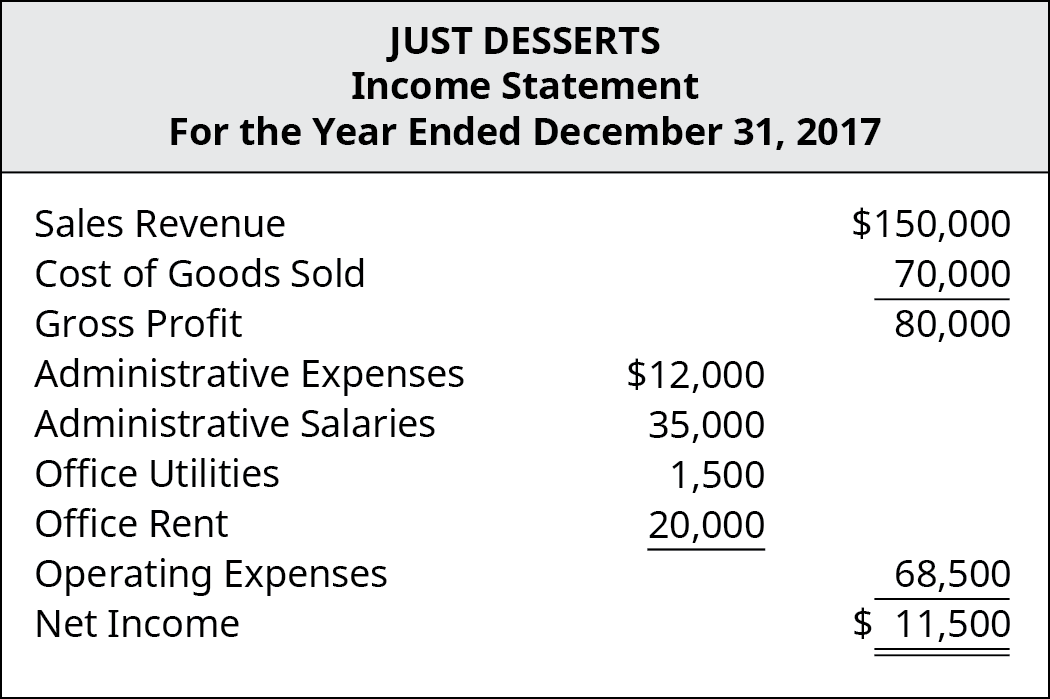

المفاهيم في الممارسة: حساب تكلفة السلع المباعة في التصنيع

Just Desserts هو مخبز ينتج ويبيع الكعك والفطائر إلى متاجر البقالة لإعادة بيعها. على الرغم من أنها شركة تصنيع صغيرة، إلا أنها تتحمل العديد من تكاليف مؤسسة أكبر بكثير. في عام 2017، أبلغوا عن هذه الإيرادات والنفقات:

يظهر بيان الدخل الخاص بهم في الشكل\(\PageIndex{14}\).

ستتعرف على المزيد حول تدفق تكاليف التصنيع في تحديد أنماط سلوك التكلفة الأساسية وتطبيقها. في الوقت الحالي، أدرك أنه، على عكس شركة التجارة، يمكن أن يكون حساب تكلفة السلع المباعة في شركات التصنيع مهمة معقدة للإدارة.

منظمات الخدمة

مؤسسة الخدمات هي شركة تحقق إيرادات من خلال توفير منتجات غير ملموسة، تلك التي ليس لها مادة مادية. تعد صناعة الخدمات قطاعًا حيويًا في الاقتصاد الأمريكي، حيث توفر\(65\%\) الناتج المحلي الإجمالي للقطاع الخاص الأمريكي وأكثر\(79\%\) من وظائف القطاع الخاص الأمريكي. 3 إذا تم توفير المنتجات الملموسة، والسلع المادية التي يمكن للعملاء التعامل معها ورؤيتها، من قبل مؤسسة خدمات، فإنها تعتبر مصادر إضافية للإيرادات. تتحمل مؤسسات الخدمات الكبيرة مثل شركات الطيران وشركات التأمين والمستشفيات مجموعة متنوعة من التكاليف في تقديم خدماتها. يمكن أن تخرج التكاليف مثل العمالة والإمدادات والمعدات والإعلان وصيانة المرافق بسرعة عن نطاق السيطرة إذا لم تكن الإدارة حذرة. لذلك، على الرغم من أن محركات التكلفة في بعض الأحيان ليست معقدة مثل تلك الخاصة بأنواع أخرى من الشركات، إلا أن تحديد التكاليف والتحكم فيها لا يقل أهمية في صناعة الخدمات.

على سبيل المثال، ضع في اعتبارك الخدمات التي تقدمها شركة المحاماة لعملائها. ما يدفعه العملاء هو خدمات مثل التمثيل في الإجراءات القانونية ومفاوضات العقود وإعداد الوصايا. على الرغم من عدم تضمين القيمة الحقيقية لهذه الخدمات في شكلها المادي، إلا أنها ذات قيمة للعميل ومصدر الإيرادات للشركة. يجب أن يكون الشركاء الإداريون في الشركة على دراية بالتكلفة مثل نظرائهم في شركات التجارة والتصنيع. تختلف محاسبة التكاليف في شركات الخدمات عن شركات التجارة والتصنيع من حيث أنها لا تشتري أو تنتج سلعًا. على سبيل المثال، فكر في ممارسة طبية. على الرغم من أن بعض الخدمات المقدمة هي منتجات ملموسة، مثل الأدوية أو الأجهزة الطبية، فإن الفوائد الأساسية التي يقدمها الأطباء لمرضاهم هي الخدمات غير الملموسة التي تتكون من معرفته وخبرته وخبرته.

يتحمل مقدمو الخدمات بعض التكاليف (أو الإيرادات) المستمدة من السلع الملموسة التي يجب أخذها في الاعتبار عند تسعير خدماتهم، ولكن من المرجح أن تكون أكبر فئات التكلفة لديهم هي التكاليف الإدارية وتكاليف الموظفين بدلاً من تكاليف المنتج.

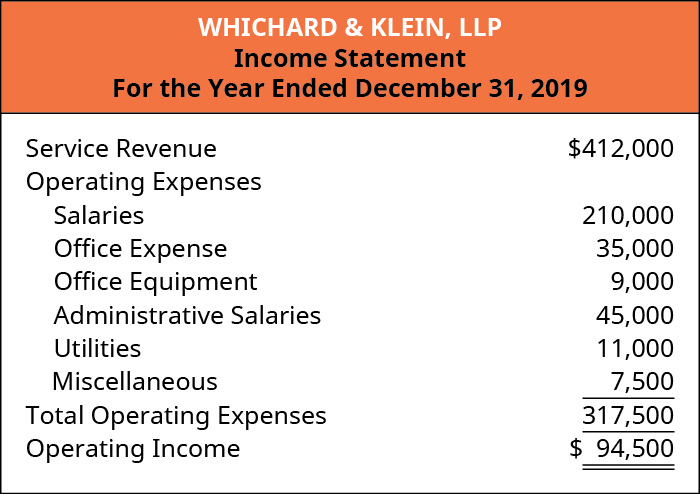

على سبيل المثال، Whichard & Klein, LLP، هي شركة محاسبة كاملة الخدمات ولها مكاتبها الرئيسية في بالتيمور بولاية ماريلاند. مع وجود اثنين من كبار الشركاء وفريق صغير من المحاسبين والمتخصصين في كشوف المرتبات، فإن غالبية التكاليف التي يتحملونها تتعلق بالموظفين. إن قيمة خدمات المحاسبة وكشوف المرتبات التي يقدمونها لعملائهم غير ملموسة مقارنة بالسلع المباعة من قبل التاجر أو المنتجة من قبل الشركة المصنعة ولكن لها قيمة وهي المصدر الأساسي لإيرادات الشركة. في نهاية عام 2019، أبلغت Whichard و Klein عن الإيرادات والنفقات التالية:

يظهر بيان الدخل الخاص بهم للفترة في الشكل\(\PageIndex{17}\).

يتمثل الجزء الأكبر من النفقات التي تتكبدها Whichard & Klein في تكاليف الموظفين والتكاليف الإدارية/المكتبية، وهي شائعة جدًا بين الشركات التي لديها خدمات كمصدر أساسي للإيرادات.

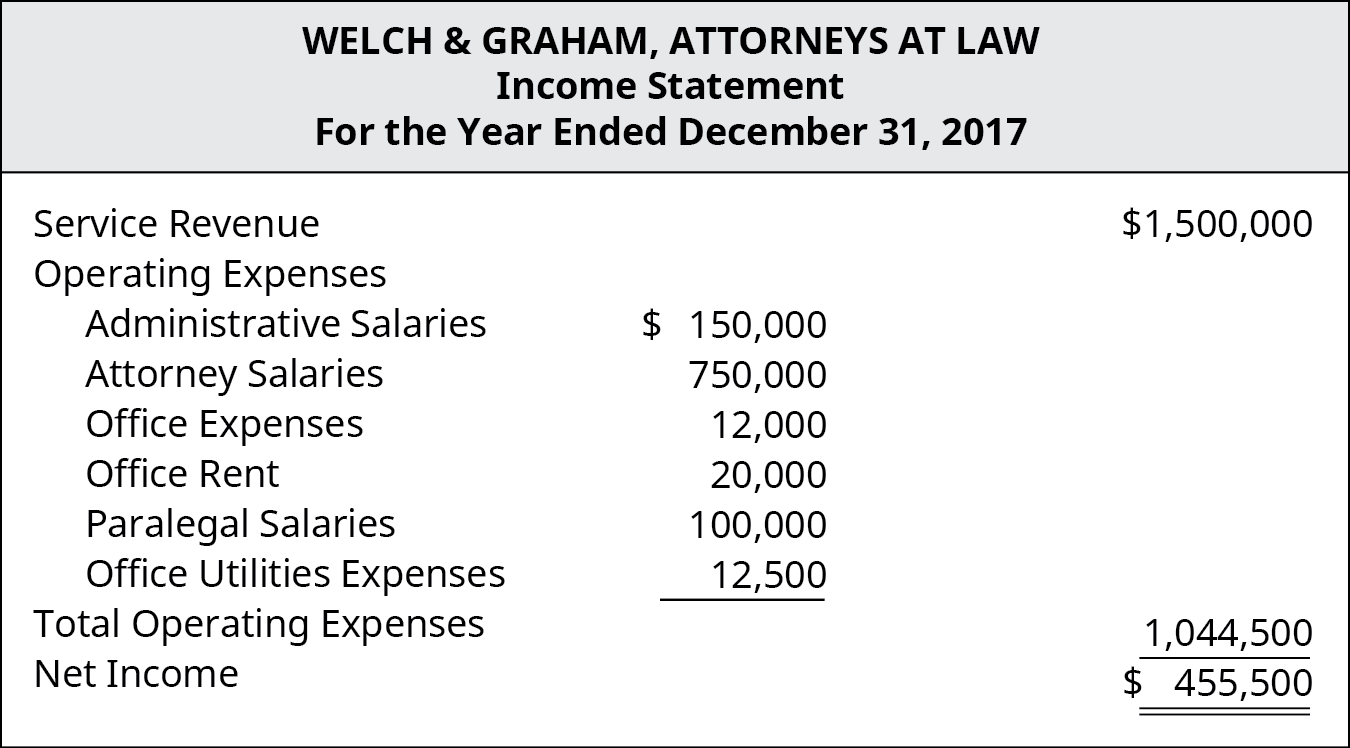

المفاهيم في الممارسة: الإيرادات والنفقات لمكتب المحاماة

توضح الإيرادات والنفقات لشركة محاماة كيف يختلف بيان الدخل لشركة خدمات عن بيان شركة التجارة أو التصنيع.

Welch & Graham هي شركة محاماة راسخة تقدم خدمات قانونية في مجالات القانون الجنائي والمعاملات العقارية والإصابات الشخصية. توظف الشركة العديد من المحامين والمساعدين القانونيين وموظفي الدعم المكتبي. في عام 2017، أبلغوا عن الإيرادات والنفقات التالية:

يظهر بيان الدخل الخاص بهم في الشكل\(\PageIndex{19}\).

كما ترى، فإن غالبية التكاليف التي تتكبدها شركة المحاماة تتعلق بالموظفين. قد يتحملون أيضًا تكاليف المعدات والمواد مثل شبكات الكمبيوتر وأجهزة الهاتف ولوحة المفاتيح والإيجار والتأمين ومواد مكتبة القانون اللازمة لدعم هذه الممارسة، ولكن هذه التكاليف تمثل نسبة أقل بكثير من التكلفة الإجمالية من التكاليف الإدارية وتكاليف الموظفين.

فكر مليًا: توسيع الأعمال

Margo هي صاحبة شركة بيع بالتجزئة صغيرة تبيع الهدايا وإكسسوارات تزيين المنزل. أعمالها راسخة، وتفكر الآن في الاستيلاء على مساحة إضافية للبيع بالتجزئة لتوسيع أعمالها لتشمل الأطعمة الذواقة وسلال الهدايا. بناءً على ملاحظات العملاء، فهي واثقة من وجود طلب على هذه العناصر، لكنها غير متأكدة من حجم هذا الطلب حقًا. يتطلب توسيع أعمالها بهذه الطريقة أن تتحمل ليس فقط تكاليف جديدة ولكن أيضًا زيادات في التكاليف الحالية.

طلبت مارجو مساعدتك في تحديد تأثير قرارها بالتوسع من حيث تكاليفها. عند مناقشة هذه الزيادات في التكاليف، تأكد من تحديد تلك التكاليف المرتبطة مباشرة بمنتجاتها والتي ستعتبر نفقات عامة.

الحواشي

- هيلتون. «مراقب التكلفة: الوصف الوظيفي». هوسكو. https://www.hosco.com/en/job/hilton-...ost-controller

- هيلتون. «مراقب التكلفة: الوصف الوظيفي». هوسكو. https://www.hosco.com/en/job/hilton-...ost-controller

- جون وارد. «قطاع الخدمات: أفضل طريقة لقياسه؟» إدارة التجارة الدولية. أكتوبر 2010. 2016.trade.gov/المنشورات/... measure-it.asp. «الناتج المحلي الإجمالي للولايات المتحدة من الصناعات المنتجة للخدمات الخاصة». اقتصاديات التداول/مكتب التحليل الاقتصادي الأمريكي. يوليو 2018. https://tradingeconomics.com/united -... - من الخدمات. «التوظيف في الخدمات (٪ من إجمالي العمالة) (تقدير منظمة العمل الدولية النموذجي).» منظمة العمل الدولية، قاعدة بيانات ILOSTAT. البنك الدولي. سبتمبر 2018. https://data.worldbank.org/indicator/SL.SRV.EMPL.ZS.