1.5: وصف الاتجاهات في بيئة الأعمال اليوم وتحليل تأثيرها على المحاسبة

- Page ID

- 190681

بيئة الأعمال لا تستقر أبدًا. تتغير اللوائح دائمًا، وتستمر المنافسة العالمية في الزيادة، وتوفر التكنولوجيا اضطرابًا مستمرًا. تتطور المحاسبة الإدارية دائمًا بسبب التغيرات في بيئة الأعمال. لقد تغيرت أنواع المعلومات المطلوبة والتي يمكن الحصول عليها بشكل كبير بمرور الوقت.

تؤثر العديد من مجالات التوظيف على الشركات ووظيفة المحاسبة الإدارية اليوم. على سبيل المثال، يعمل أكثر من\(60\) بالمائة من العمال في الولايات المتحدة في صناعات الخدمات، مثل الوكالات الحكومية وشركات التسويق وشركات المحاسبة وشركات الطيران. وقد تضاعف حجم صناعات الرعاية الصحية والخدمات الاجتماعية. ومع ذلك، مع زيادة عدد وظائف الخدمات، انخفض عدد وظائف التصنيع، كنسبة مئوية من جميع الوظائف. 1 أحد الأسباب الرئيسية لانخفاض وظائف التصنيع هو الأتمتة والتغيرات التكنولوجية الأخرى.

كيف تختلف الصناعات الخدمية عن منظمات التصنيع؟ الفرق الأساسي هو المنتج الذي يبيعونه. تنتج شركة الخدمات، مثل شركة التسويق أو القانونية أو الاستشارات، سلعًا غير ملموسة، مما يعني أن المنتج لا يحتوي على مادة مادية. تنتج شركات التصنيع سلعًا ملموسة يمكن للعملاء التعامل معها ورؤيتها. هذا يؤدي إلى فرق كبير آخر بين شركات التصنيع وشركات الخدمات: المخزون. لا تمتلك شركات الخدمات، على عكس التصنيع، مخزونات كبيرة، لأنه لا يوجد منتج ملموس. سيحتوي التصنيع على مخزونات من المواد الخام والسلع التي هي في طور الإنتاج والسلع التي تم الانتهاء منها ولكن لم يتم بيعها بعد. يجب على المحاسبين الإداريين تتبع كل هذه المعلومات لشركات التصنيع. ومع ذلك، لا تزال هناك حاجة للمحاسبين الإداريين داخل الشركات القائمة على الخدمات لتتبع الوقت والمواد والنفقات العامة. على سبيل المثال، شركة Boeing هي شركة تصنيع الطائرات. يجب على محاسبيهم تتبع عدة أنواع مختلفة من فئات المخزون والعمالة المباشرة والتكاليف العامة، من بين أمور أخرى. إحدى عملاء بوينج، دلتا إيرلاينز، هي شركة قائمة على الخدمات. يتحمل المحاسبون الإداريون في شركة الطيران أيضًا مسؤولية متابعة التكاليف، ولكن تقاريرهم تستهدف التدابير الخاصة بالصناعة مثل هوامش التشغيل والإيرادات من أميال الركاب وعوامل التحميل وعائد الركاب، من بين أمور أخرى.

تركز الكثير من المحاسبة الإدارية على التصنيع. ومع ذلك، يمكن أيضًا تطبيق التقنيات المستخدمة لمحاسبة التكاليف لشركات التصنيع على المنظمات القائمة على الخدمات. وسيضع الأول جدول تكلفة السلع المصنعة، وسيحتاج الأخير إلى جدول تكلفة الخدمة. وهيكل التقارير هو نفسه أساساً، ولكن عناوين الفروع ستعكس نوع المنظمة.

التكنولوجيا

تبحث الكيانات التجارية دائمًا عن طرق للاستفادة من التكنولوجيا. أي نوع من التكنولوجيا التي يمكنها زيادة الإنتاج أو خفض التكاليف أو زيادة السلامة سيجذب انتباه عالم الأعمال. هناك العديد من مجالات التكنولوجيا التي استخدمتها الشركات بالفعل، ولكن لمواصلة جني هذه الفوائد، تحتاج هذه الشركات إلى التكيف بسرعة مع تكنولوجيا الأعمال المتطورة باستمرار.

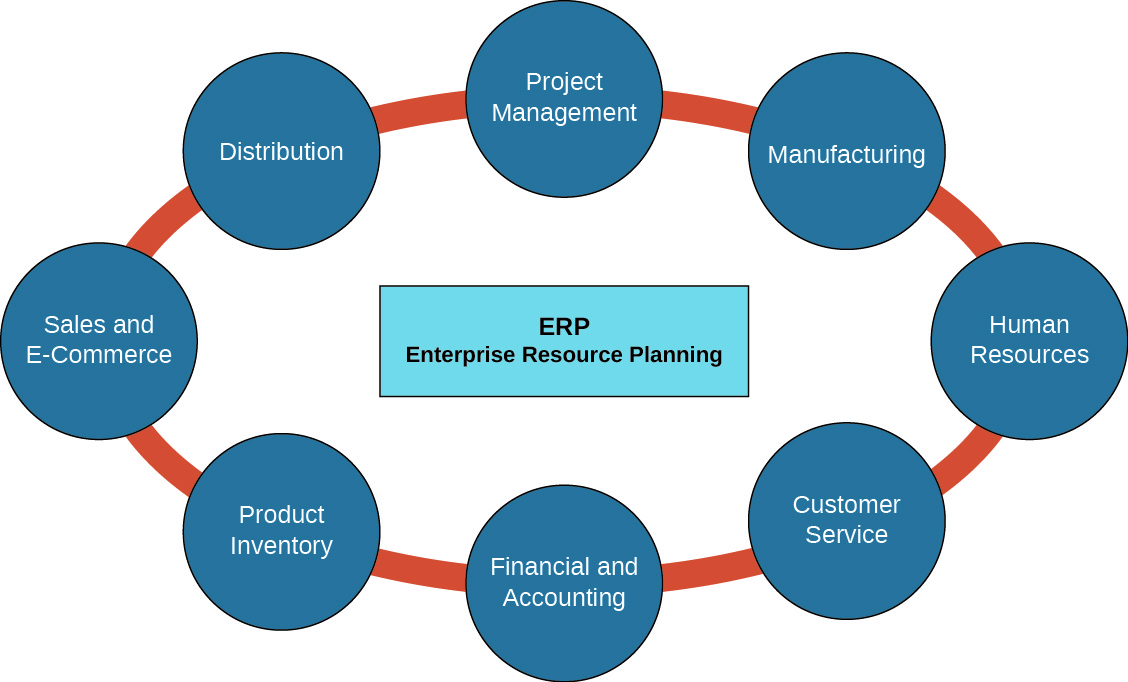

تتمتع الشركات بالقدرة على دمج العديد من عملياتها التجارية من خلال أنظمة تخطيط موارد المؤسسات (ERP)، والتي تساعد الشركات على تبسيط عملياتها ومساعدة الإدارة على الاستجابة بسرعة للتغيير. على الرغم من أنها باهظة الثمن، إلا أن هذه الأنظمة تساعد في تخفيف التعقيدات التي تنشأ عن أنظمة الأعمال التي لا تنسق مع بعضها البعض. على سبيل المثال، قد يكون لدى الشركة العديد من الأنظمة الفردية المختلفة لكل وظيفة: قد يكون لدى الموارد البشرية نظام لتتبع مزايا التأمين والتدريب وبرامج التقاعد للموظفين، بينما قد تحتوي كشوف المرتبات على برنامج يتتبع أرباح الموظفين والضرائب والخصومات ومعلومات الإيداع المباشر. الكثير من المعلومات التي تجمعها الموارد البشرية وكشوف المرتبات هي نفسها. يعد امتلاك نظام واحد بصوامع مختلفة أكثر كفاءة بكثير من وجود نظامين منفصلين. يجب أن تكون الإدارة على دراية بأي نوع من الأنظمة الموجودة في الشركة وأن تتكيف معه - إما نظام ERP واحد أو عدة أنظمة مستقلة قد لا تنسق المعلومات (الشكل\(\PageIndex{1}\)).

كانت الشركات في طليعة تطوير التكنولوجيا. مع تطور أنظمة الكمبيوتر طوال القرن العشرين، جلبت معها إمكانية تحقيق العديد من الفوائد، لكن عالم الأعمال كان بحاجة إلى تكييف وتحويل بنيته التحتية. على مدى السنوات الأربعين الماضية، انخفضت الأصول الملموسة (المباني والآلات والمركبات) من 80 في المائة من قيمة الشركة إلى\(15\) النسبة المئوية، في حين أن الأصول غير الملموسة (العلامات التجارية وبراءات الاختراع والكفاءات) تبلغ الآن متوسط\(85\) نسبة مئوية من قيمة الشركة. قد يكون من الصعب تحديد قيمة لبعض الأصول غير الملموسة، ولكن ليس من الصعب إدراك قيمتها. تتمتع JetBlue بالولاء للعلامة التجارية رقم واحد لجميع شركات الطيران في أمريكا الشمالية. قامت Apple ببناء مملكة حول الولاء للعلامة التجارية. يمكن للأصول غير الملموسة أن تمنح الشركة ميزة تنافسية، وتجذب المستهلكين، وتحمي ثقة دماغ المؤسسة.

يمكن أن تؤثر التطورات التكنولوجية بشكل مباشر على تقارير المحاسبة الإدارية، من خلال تقديرات التكاليف العامة. تاريخيًا، كان يتم حساب النفقات العامة عادةً على أساس العلاقات المباشرة نسبيًا، مثل تكاليف العمالة المباشرة أو ساعات العمل المباشرة. مع التطورات من خلال الأتمتة، في كثير من الحالات، تكون تكاليف العمالة المباشرة أقل بكثير ولم تعد ذات صلة بحساب التكاليف العامة. الأتمتة هي طريقة لاستخدام أنظمة مثل أجهزة الكمبيوتر أو الروبوتات لتشغيل العمليات والآلات المختلفة لتحسين الكفاءة وخفض تكاليف العمالة المباشرة. تستخدم الشركات الأتمتة لإزالة المراحل المعقدة وغير الضرورية من العملية من أجل تبسيط الممارسة. في الأساس، يتم تداول العمالة لإنتاج الآلات. مثل هذه الصناعات مثل إنتاج السيارات هي أمثلة ممتازة. سيتم تناول هذا التبادل للعمالة المباشرة بتكاليف أكبر في النفقات العامة لعوامل مثل استهلاك الآلات في تكلفة طلب الوظيفة وتكلفة العملية عند حساب تكاليف الإنتاج.

رابط إلى التعلم

لقد غيرت الأتمتة إنتاج السيارات على مدى\(100\) السنوات الماضية. يوضح هذا الفيديو الذي مدته 100 ثانية من شركة Ford Motor Company حول الأتمتة هذا المفهوم.

مع نمو الإنترنت والسرعة التي يتم بها مشاركة المعلومات، يمكن للشركات الآن التواصل مع الموظفين من جميع أنحاء العالم في غضون ثوان. هذا جعل الاستعانة بمصادر خارجية شائعة في بعض القطاعات. الاستعانة بمصادر خارجية هي توظيف عمال خارج الشركة يؤدون مهامهم داخل أو خارج البلاد. ذهبت معظم الوظائف المصدرة إلى البلدان الأقل تقدمًا، حيث توجد تكاليف عمالة أقل. توفر الاستعانة بمصادر خارجية أموال الشركة من تكاليف العمالة والتكاليف العامة وأصبحت اتجاهًا رئيسيًا على مدى السنوات العديدة الماضية. المزيد والمزيد من المنظمات، الكبيرة والصغيرة، تستخدم الآن الاستعانة بمصادر خارجية كوسيلة لتنمية كياناتها دون إضافة المزيد من العمالة والتكاليف العامة. تسمح الاستعانة بمصادر خارجية للشركة بالتركيز على كفاءاتها الخاصة وتوظيف تلك المصادر الخارجية للتعامل مع واجبات أخرى.

هناك تقنية أخرى تنتشر بسرعة وهي التعرف على الترددات الراديوية (RFID). تستخدم هذه التقنية المجالات الكهرومغناطيسية لتحديد علامات المخزون التي تم إرفاقها بالأشياء وتتبعها بشكل روتيني. تحتوي العلامات على معلومات تم تخزينها بالوسائل الإلكترونية. يمكن تصنيع علامات RFID في العديد من الأشكال والأحجام وإغلاقها في العديد من المواد المختلفة. تتمتع هذه الأجهزة الصغيرة بمزايا تفوق الرمز الشريطي الشائع. لا يلزم وضعها بدقة فوق الماسح الضوئي ولا يمكن التلاعب بها مثل الباركود. تم استخدام هذه التقنية لسنوات عديدة في تحديد وتتبع الحيوانات الأليفة المفقودة، لكنها اعتبرت مكلفة للغاية للاستخدام المكثف في الصناعة. مع التطورات التي حدثت على مدى السنوات العديدة الماضية، يُنظر إلى أجهزة RFID الآن على أنها أجهزة تحكم «عشوائية». وقعت إحدى الشركات مؤخرًا عقدًا لبيع\(500\) مليون علامة RFID بتكلفة حوالي عشرة سنتات لكل جهاز. تشمل الاستخدامات الحالية الأخرى علامات مكافحة السرقة المرفقة بالبضائع وشرائح بطاقات الائتمان وأجهزة الإرسال والاستقبال الثقيلة المستخدمة في حاويات الشحن. تشمل الاستخدامات الجديدة التي يتم التحقيق فيها رقائق RFID في جوازات السفر والطعام والأشخاص.

فكر مليًا: الاستعانة بمصادر خارجية

مع زيادة الأعمال التجارية العالمية والمنافسة، كان هناك تركيز متزايد على الاستعانة بمصادر خارجية من أجل خفض التكاليف. كما تعلمت، فإن الاستعانة بمصادر خارجية تتضمن التعاقد مع شركة خارجية لتقديم الخدمات أو المنتجات بدلاً من إنتاجها داخليًا.

على سبيل المثال، أنت نائب رئيس العمليات لشركة تصنيع. قامت شركات أخرى مماثلة لك بالاستعانة بمصادر خارجية لتجميع بعض المنتجات. تقدر أنه يمكنك توفير مبلغ كبير من المال على الأجور والمزايا، حيث ستترك ما يقرب من عشرة عمال إذا قمت بالاستعانة بمصادر خارجية. هل يمكنك الاستعانة بمصادر خارجية؟ لماذا أو لماذا لا؟

الممارسات اللينة

جميع الشركات تريد أن تكون ناجحة. هذا يتطلب محاولة مستمرة لتحسين وظيفة المنظمة. نموذج الأعمال المرن هو النموذج الذي تسعى فيه الشركة جاهدة للتخلص من النفايات في منتجاتها وخدماتها وعملياتها، مع الاستمرار في تحقيق مهمة الشركة. تم تنفيذ هذا النوع من النماذج في الأصل من قبل شركة صناعة السيارات اليابانية، Toyota Motor Corporation، بعد فترة وجيزة من نهاية الحرب العالمية الثانية. يمكن أن تتمثل الآثار المترتبة على اعتماد منظمة لنموذج أعمال رشيق في تحسين الأعمال بشكل عام، ولكن قد يكون من الصعب تنفيذ نموذج الأعمال الهزيل لأنه غالبًا ما يتطلب إعادة ضبط وتنسيق جميع الأنظمة والإجراءات التي تتبعها المؤسسة. تلعب المحاسبة الإدارية دورًا حيويًا في نجاح وتنفيذ نموذج الأعمال المرن من خلال توفير معلومات دقيقة عن تقييم التكلفة والأداء. يجب على الكيانات فهم طبيعة ومصادر التكاليف وتطوير الأنظمة التي تلخص التكاليف بدقة. كلما كانت المنظمة أفضل في التحكم في التكاليف، زادت قدرتها على تحسين أدائها المالي العام. التحسين المستمر هو عملية التصنيع التي ترفض أفكار «جيدة بما فيه الكفاية». إنه جهد مستمر لتحسين العمليات والمنتجات والخدمات والممارسات. وقد دفعت هذه الفلسفة المؤسسات إلى تبني ممارسات مثل إدارة الجودة الشاملة والتصنيع في الوقت المناسب و Lean Six Sigma. تتضمن الأفكار الأساسية لكل هذه التحسينات المستمرة؛ فهي تختلف فقط في التركيز.

تركز إدارة الجودة الشاملة (TQM) على تحسين الجودة وتطبق هذا المعيار على جميع جوانب الأنشطة التجارية. في إدارة الجودة الشاملة، تسعى الإدارة والموظفون إلى الكشف عن الهدر والأخطاء، وتبسيط سلسلة التوريد، وتحسين علاقات العملاء، والتأكد من إبلاغ الموظفين وتدريبهم بشكل صحيح. الهدف من TQM هو التحسين المستمر من خلال التركيز على حل المشكلات المنهجي وخدمة العملاء. يتم استخدام الأساليب العلمية لدراسة ما ينجح وما لا ينجح، ومن ثم يتم تنفيذ أفضل الممارسات في جميع أنحاء المنظمة.

ومع ذلك، فإن السعي لتحقيق الجودة الشاملة سيكلف أموال الشركة. بمساعدة المحاسبين الإداريين، يمكن للشركات تتبع هذه التكاليف والتنبؤ بما إذا كانت التحسينات ستوفر في النهاية أموال المؤسسة في المستقبل أم لا.

التصنيع في الوقت المناسب (JIT) هو نظام جرد تستخدمه الشركات لزيادة الكفاءة وتقليل النفايات من خلال استلام البضائع فقط عند الحاجة إليها في عملية الإنتاج، وبالتالي تقليل تكاليف التخزين. تتطلب هذه الطريقة تنبؤًا دقيقًا. يعمل المحاسبون الإداريون جنبًا إلى جنب مع منظمي المشتريات والإنتاج للحفاظ على تدفق المواد بدقة وكفاءة.

تم إطلاق هذه الطريقة من قبل شركة Toyota Motor Corporation، وتوسعت لتشمل العديد من منظمات التصنيع الأخرى في جميع أنحاء العالم. وضعت تويوتا مثالاً يحتذى به من خلال التحكم في مستويات مخزونها من خلال الاعتماد على سلسلة التوريد الخاصة بها لتقديم المواد الخام التي تحتاجها لبناء سياراتها. وصلت الأجزاء تمامًا كما كانت هناك حاجة إليها، وليس قبلها أو بعدها.

تتمثل إحدى المزايا الرئيسية لتصنيع JIT في خفض التكاليف عن طريق القضاء على احتياجات تخزين المستودعات. تميل المنظمات بدورها إلى إنفاق أموال أقل على المواد الخام بسبب انخفاض التلف والنفايات. ميزة أخرى هي أنه يمكن للشركات الانتقال بسهولة من تجميع منتج واحد إلى تجميع منتج آخر.

تبدأ عيوب تصنيع JIT بتعقيدها. عند الانتقال من نهج التصنيع التقليدي إلى نهج JIT، يجب على الإدارة إعادة تكوين التدفق الكامل لعملية الإنتاج، من الاستخدام الأولي للمواد الخام إلى إخراج السلعة النهائية النهائية. العيب الآخر لتصنيع JIT هو أنه يجعل المؤسسات أكثر عرضة للاضطرابات في سلسلة التوريد. إذا تعرض مورد المواد الخام لإضراب عمالي، أو مشاكل في الطقس، أو تعطل الآلات، أو كارثة أخرى ولم يتمكن من تسليم المواد في الوقت المحدد، يمكن لهذا المورد إغلاق عملية الإنتاج بأكملها وتأخير تسليم البضائع النهائية. مثال على ذلك حدث في عام 2011 بعد تسونامي وزلزال ضرب اليابان وتعطيل الإنتاج في مورد مهم لقطع غيار السيارات. أعلنت منشآت جنرال موتورز (GM) في الولايات المتحدة أنها ستضطر إلى إغلاق مصانع التجميع حيث لا يمكنها مواصلة الإنتاج بدون الأجزاء من اليابان.

Lean Six Sigma (LSS) هو برنامج لمراقبة الجودة يعتمد على الجهد المشترك للعديد من أعضاء الفريق لتحسين الأداء من خلال إزالة النفايات تحليليًا وتقليل الاختلافات بين المنتجات. المكون المرن لـ LSS هو مفهوم أن أي شيء غير مطلوب في المنتج أو الخدمة، أو أي خطوات غير ضرورية موجودة، يضيف تكلفة إلى المنتج أو الخدمة وبالتالي يجب اعتباره نفايات ويتم التخلص منه. يتعلق مكون Six Sigma في LSS بإزالة العيوب. بشكل أساسي، عندما تصبح الشركة أصغر حجمًا، يجب أن تكون أيضًا قادرة على تقليل العيوب في التصنيع أو في تقديم الخدمة. يؤدي تقليل العيوب إلى توفير التكاليف من خلال الحاجة إلى عدد أقل من المنتجات المعاد صياغتها، وتقليل مكالمات الخدمة المتكررة، وبالتالي زيادة رضا العملاء. تم تطويره بواسطة Motorola في عام 1986 وشدد على تحسين وقت الدورة وتقليل العيوب. أظهرت هذه العملية أنها طريقة قوية لتحسين كفاءة الأعمال وفعاليتها. مع استمرار المؤسسات في تعديل وتحديث عملياتها لتحقيق الإنتاجية المثلى، يجب أن تكون مرنة. اعتبارًا من عام 2017، تطورت LSS إلى طريقة تفكير لإدارة الأعمال تركز على احتياجات العملاء والاحتفاظ بالعملاء وتحسين منتجات وخدمات الأعمال. هناك العديد من المؤسسات، بما في ذلك Motorola، التي تقوم الآن بتدريب LSS. هناك شهادات تشمل الحزام الأبيض والحزام الأصفر والحزام الأخضر والحزام الأسود والحزام الأسود الرئيسي. تشير الأحزمة إلى معرفة الموظف فيما يتعلق بـ LSS. على سبيل المثال، يتفهم الحزام الأبيض مصطلحات وهيكل وفكرة LSS ويبلغ عن المشكلات إلى الأحزمة الخضراء أو السوداء. عادةً ما يدير الحزام الأخضر مشاريع LSS، ويعمل الحزام الأسود الرئيسي مع الإدارة العليا للعثور على المجالات في الأعمال التي تحتاج إلى تنفيذ LSS، ويقود العديد من فرق LSS، ويشرف على تنفيذ تلك المشاريع.

كايزن (اليابانية من أجل التغيير للأفضل) هي عملية أخرى ترتبط غالبًا بـ Six Sigma (الشكل\(\PageIndex{2}\)). غالبًا ما يتم استخدام المفهومين معًا لتحسين العمليات، حيث تم تصميم كلاهما للتحسين المستمر من خلال التخلص من الهدر وزيادة الكفاءة. يأتي مفهوم كايزن من فلسفة يابانية قديمة تتضمن العمل المستمر نحو الكمال في جميع مجالات حياة المرء. تم اعتماده في عالم الأعمال بعد الحرب العالمية الثانية في محاولة لإعادة بناء اليابان. إنه يركز على إجراء تغييرات يومية صغيرة تتطور إلى تحسينات كبيرة بمرور الوقت. يأتي المفتاح وراء نجاح كايزن من مطالبة جميع الموظفين - من الرئيس التنفيذي في الأعلى، وصولاً إلى عمال النظافة في طابق المتجر - بالمشاركة من خلال تقديم توصيات لتحسين المنظمة. منذ بداية العملية، يجب تحديد أن جميع التوصيات موضع تقدير وأنه لن تكون هناك نتائج سلبية للمشاركة. بدلاً من ذلك، يجب مكافأة العمال على أي تعديلات تعزز مكان العمل. يصبح الموظفون أكثر ثقة بالنفس واستثمارًا عندما يساعدون في تحسين الشركة.

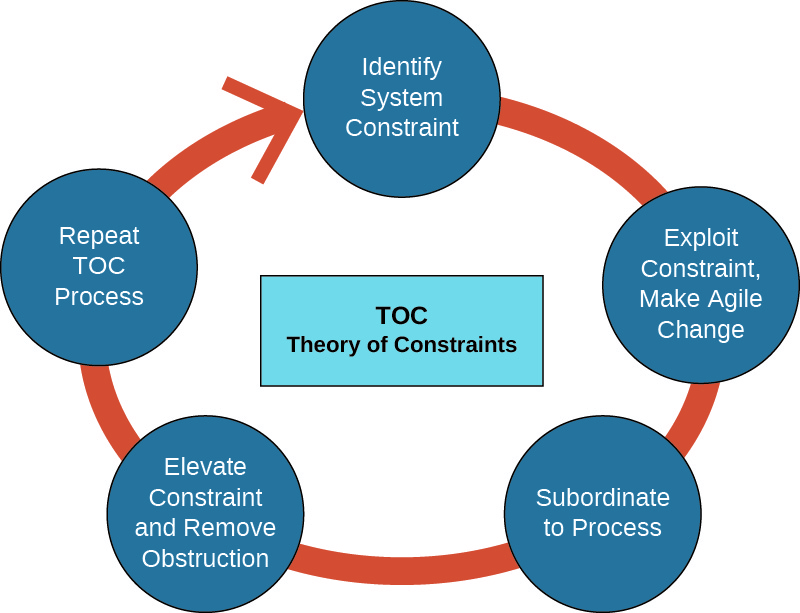

هناك ممارسة بسيطة أخرى، وهي نظرية القيود (TOC)، تتضمن التعرف على الاختناقات وإزالتها داخل سلسلة القيمة التي قد تحد من ربحية المؤسسة. هذه الفلسفة، التي طورها الدكتور إلياهو إم غولدرات، هي أداة قيمة لتحسين العيوب في العمليات. الهدف الرئيسي من هذه المنهجية هو إزالة العوائق أو القيود، والتي يشار إليها باسم «الاختناقات». هناك عدة أنواع من الاختناقات التي يجب على المنظمات التعامل معها إلى ما لا نهاية. أحد الأمثلة يحدث في متجر البقالة عندما يكون مزدحمًا ولا يوجد سوى ثلاثة ممرات مفتوحة للخروج ولكن عشرة أشخاص في كل سطر. من الواضح أن العقبة تنشأ من خلال فتح عدد قليل جدًا من مسارات الخروج. يمكن تخفيف الاختناق عن طريق فتح المزيد من مسارات الخروج. يتم سرد أمثلة أخرى في الجدول\(\PageIndex{1}\).

| عنق الزجاجة | أمثلة |

|---|---|

| فيزيائي | موارد الموظفين، المساحة المحدودة، موارد المعدات |

| السياسة | الإجراءات واللوائح والعقود |

| ثقافة | «إنها الطريقة التي كنا نفعلها دائمًا» |

| السوق | حجم السوق، الطلب على المنتج، طبيعة المنافسة |

هناك خمس خطوات في دورة التحسين المستمر بموجب TOC:

- حدد قيد النظام.

- حدد أفضل طريقة لاستغلال القيد وإجراء تغييرات سريعة باستخدام الموارد الحالية.

- قم بإخضاع كل شيء آخر للعملية لضمان التوافق مع احتياجات القيد ودعمها.

- ارفع قيد النظام، وحدد ما إذا كان القيد قد انتقل إلى منطقة أخرى في العملية.

- كرر هذه العملية.

هذه دورة مستمرة؛ لذلك، بمجرد حل الاختناقات، يجب معالجة العقبة التالية على الفور (الشكل\(\PageIndex{3}\)).

بطاقة الأداء المتوازن

يستخدم نهج بطاقة الأداء المتوازن (BSC) كلاً من المقاييس المالية وغير المالية في تقييم جميع سمات إجراءات المنظمة. يختلف هذا النهج عن النهج التقليدي المتمثل في استخدام التدابير المالية فقط لتقييم الشركة. في حين أن التدابير المالية ضرورية، إلا أنها ليست سوى جزء مما يجب تقييمه. تركز بطاقة الأداء المتوازن على كل من المقاييس عالية المستوى ومنخفضة المستوى، باستخدام الخطة الاستراتيجية الخاصة بالشركة. تقوم هذه الطريقة بتقييم المنظمة في أربعة وجهات نظر منفصلة:

- المالية. التدابير المالية هي المحور الرئيسي لـ BSC - ولكنها ليست التدابير الوحيدة. يطرح هذا المنظور أسئلة مثل ما إذا كانت المنظمة تجني المال أو ما إذا كان المساهمون سعداء.

- العميل. تقوم BSC أيضًا بتقييم كيفية النظر إلى المنظمة، من منظور العميل. هذا يقيس رضا العملاء ونمو العملاء الجدد وحصة السوق.

- عملية داخلية. يلاحظ منظور الإجراءات والعمليات الداخلية مدى سلاسة سير الأمور. سيدرس هذا المنظور الجودة والكفاءة والنفايات من حيث صلتها المباشرة بالمنتجات أو الخدمات.

- التعلم والنمو/القدرات. تقوم هذه المنطقة بتقييم الكيان وأدائه من وجهة نظر رأس المال البشري والبنية التحتية والثقافة والتكنولوجيا وغيرها من المجالات. هل يتعاون الموظفون ويشاركون المعلومات؟ هل يمكن للجميع الوصول إلى أحدث الاتجاهات في التدريب والتعليم المستمر في مناطقهم؟

الميزة الرئيسية لهذا النهج هو أنه يوفر للمنظمات طريقة لرؤية السبب والنتيجة في الأهداف. على سبيل المثال، إذا كانت المؤسسة ترغب في كسب المزيد من المال من أجل دفع أرباح أعلى لمساهميها، فستحتاج المؤسسة إلى زيادة حصتها في السوق أو تحسين رضا العملاء أو تنمية قاعدة عملائها. من أجل جعل العملاء أكثر سعادة أو اكتساب عملاء جدد، يمكن للمؤسسة محاولة تقليل العيوب وزيادة الجودة الشاملة للمنتجات؛ ولتحقيق ذلك، يمكن للمؤسسة إعادة التدريب أو تقديم تدريب جديد لموظفيها.

العولمة

يُعرف تطوير الأعمال من خلال التأثير الدولي أو توسيع الجوانب الاجتماعية والثقافية حول العالم بالعولمة. لقد وسعت حدودنا التنافسية، مما أعطى العملاء المزيد من البدائل. يمكن للعملاء طلب منتج من بلد آخر بنقرة زر واحدة وتسليم هذا المنتج في غضون أيام قليلة أو أقل. كيف أثرت العولمة على الشركات؟ لا يجب عليهم فقط الاختيار بين طلب السلع أو المكونات على مستوى العالم، ولكن يجب عليهم أيضًا تحديد البلدان التي سيبيعون فيها سلعهم، والشركات التي قد يكونون قادرين على إنشاء المصانع فيها.

تؤثر العولمة على المحاسبين الإداريين بعدة طرق. تحتاج الشركات إلى معلومات دقيقة في الوقت الفعلي لاتخاذ قرارات جيدة، لذلك هناك حاجة إلى معلومات أكثر دقة وفي الوقت المناسب. مع توسع الشركات عالميًا، يحتاج المديرون إلى معرفة تكلفة العمل دوليًا، بالإضافة إلى القوانين والقواعد والعادات. يمكن للعولمة أيضًا أن تعرض الشركات للتحسينات في إدارة الأعمال.

ولا تزال المناقشات مستمرة بشأن النتائج الإيجابية والسلبية للعولمة في جميع سياقاتها. وتشمل مزايا العولمة مساعدة البلدان النامية في خلق فرص العمل، وتطوير الصناعات، وتمييز أسواقها وتوسيعها، وتحسين مستوى معيشة مواطنيها. يعتقد البعض أن توسيع الثقافة الشعبية في جميع أنحاء العالم هو ميزة للعولمة الثقافية. لقد ضاعفت تبادل الأفكار والموسيقى والفن واللغة والمثل الثقافية. على الجانب الآخر من النقاش، يتمثل أحد الانتقادات الشائعة للعولمة في أنها عززت التفاوت في الثروة، علاوة على ذلك، استفادت منظمات العالم الغربي أكثر بكثير من تلك الموجودة في أي مكان آخر. هناك أيضًا حجة مفادها أن العولمة تعمل على تحسين مستويات المعيشة في جميع أنحاء العالم مع توسع التصنيع، ولكنها تسبب الاحتباس الحراري وتغير المناخ، بسبب غازات الاحتباس الحراري التي تنبعث من المصانع. بالإضافة إلى ذلك، أدى ذلك في بعض المناطق إلى إساءة استخدام الموارد الطبيعية وإساءة استخدامها وتسبب في عواقب ضارة أخرى.

كيف تؤثر مناقشات العولمة المختلفة هذه على الشركات؟ يجب أن تكون الشركة الناجحة مربحة للبقاء في العمل، لكن الربحية ليست المفتاح الوحيد للنجاح. يجب على الشركة الناجحة أيضًا مراعاة البيئة التي تعمل فيها - ثقافيًا واجتماعيًا وبيئيًا واقتصاديًا - والتي تتطلب من الشركات التطور والتكيف مع تغير كل من هذه البيئات. يعني هذا التطور أنه يجب على الشركات تقييم نفسها باستمرار وتأثيرها على جميع أصحاب المصلحة، بما في ذلك المستثمرين والدائنين والإدارة والموظفين والعملاء والحكومات، وبشكل مباشر أو غير مباشر، العالم. ما استخدمته الشركات كمقاييس للنجاح منذ أربعين عامًا يختلف عن المقاييس المستخدمة قبل عشرين عامًا، وهي تختلف عن تلك المستخدمة اليوم ولا تزال مختلفة عما هو مطلوب في المستقبل. المحاسبة الإدارية هي المجال الذي يتم فيه إنشاء أو تقييم العديد من هذه التدابير المتغيرة. لا تقوم مثل هذه الإجراءات بتقييم فعالية تكلفة المنتجات أو الخدمات فحسب، بل تحدد أفضل طريقة لتقييم ومكافأة الموظفين وتقييم التكلفة والفائدة للحماية البيئية، وتأثير الأتمتة مقابل الاستعانة بمصادر خارجية، وتكلفة تدريب وتعليم الموظفين.

الاعتبارات الأخلاقية: الأخلاق العالمية

في مقال في Business 2 Community، تعتمد كيت جيراسيموفا على خبرتها في بيئات الأعمال الروسية والأمريكية لمناقشة دور الأخلاق في مساعي الأعمال العالمية. الأخلاق هي المبادئ والقيم التي تكمن وراءها والتي تسمح لنا بتحديد الصواب والخطأ. وفقًا لجيراسيموفا، تنقسم الأخلاق إلى ثلاث فئات: «الكود والامتثال، والمصير والقيم، والتوعية الاجتماعية». 2 في سياق الأعمال العالمي، تؤكد أيضًا على أهمية احترام الاختلافات في القيم التي يتبناها زملاء العمل، والتواصل بأمانة في التعاملات التجارية، وبناء الثقة. للمساعدة في تطبيق النهج الأخلاقي للمنظمة لممارسة الأعمال التجارية في ثقافة مختلفة، تحتاج إلى تطوير مجموعة من «القيم الأساسية كأساس للسياسات العالمية وصنع القرار». 3 تشير Gerasimova إلى أن المنظمات تحتاج أيضًا إلى مراعاة أن «العملاء وزملاء العمل قد يكون لديهم منظور مختلف حول الأخلاق والسلوك السليم عن تلك التي اعتدت عليها». لمعالجة وجهات النظر المختلفة، يجب على المنظمة تدريب موظفيها على أن يكونوا حساسين ثقافيًا مع موازنة الحاجة إلى القواعد والسياسات مع قدرة الموظفين على التحلي بالمرونة واستخدام خيالهم.

المسؤولية الاجتماعية والاستدامة

ما هي الاستدامة، وما علاقة ذلك بالشركات؟ تعريف الأمم المتحدة هو «القدرة على تلبية احتياجات الحاضر دون المساس بقدرة الأجيال القادمة على تلبية احتياجاتهم الخاصة». 4 عادة ما يُنظر إلى الاستدامة على أنها تتكون من ثلاثة مكونات: اقتصادية واجتماعية وبيئية. من الواضح أن الأعمال التجارية لا يمكن أن تستمر في المستقبل ما لم تكن سليمة اقتصاديًا؛ ومع ذلك، إذا حافظت على وضعها الاقتصادي من خلال استنزاف الكثير من الموارد الطبيعية أو دفع أجور غير قانونية، فإن هذه الشركة لا تمارس مسؤولية اجتماعية جيدة.

المسؤولية الاجتماعية للشركات (CSR) هي برامج المنظمة التي تقيم وتتحمل المسؤولية عن آثار المنظمة على الرفاهية البيئية والاجتماعية. هناك العديد من جوانب المسؤولية الاجتماعية للشركات، بما في ذلك أنواع ومواقع وأجور العمالة المستخدمة؛ الطرق التي يتم بها استخدام الموارد المتجددة وغير المتجددة؛ كيفية مساعدة المنظمات الخيرية أو المناطق المحلية التي تعمل فيها الشركة؛ وتحديد موظف الشركة سياسات مثل إجازة الأمومة والأبوة التي تعزز رفاهية الأسرة. على الرغم من أن أسباب وعلاج تغير المناخ مفتوحة للنقاش، فإن معظمهم سيتفقون على أن الجميع، بما في ذلك الشركات، يجب أن يقوموا بدورهم لتجنب المزيد من الضرر وتحسين أي تأثير سلبي على البيئة.

المفاهيم في الممارسة: المسؤولية الاجتماعية للشركات في شركة New Belgium Brewing

كما تقول شركة New Belgium Brewing Company على موقعها الإلكتروني: «نحن بلجيكا الجديدة ونحن نلوث. هناك. قلنا ذلك. نحن لسنا مثاليين ونعرف ذلك». لكن New Belgium Brewing أصبحت رائدة في الاستدامة. إنهم يعظون بذلك في كل جانب من جوانب الشركة: الإنتاج والتسويق والموظفين والعملاء. تشير الشركة إلى أن الكفاءة في استخدام الطاقة لا تعني فقط كونها مسؤولة بيئيًا، بل إنها مسؤولة ماليًا من خلال «ضريبة كفاءة الطاقة الداخلية». تستخدم الشركة العديد من المقاييس المختلفة لتتبع وتحسين تأثيرها على البيئة. على سبيل المثال، تقيس الشركة استخدامها للطاقة والضرائب نفسها على استهلاك الطاقة ثم توفر أموال الضرائب الداخلية لتنفيذ المزيد من وفورات الطاقة من خلال تثبيت عمليات وتقنيات جديدة. إنهم يحولون 99.9 في المائة من النفايات من مصنع الجعة الخاص بهم بعيدًا عن مدافن النفايات. تحقق الشركة عائدات كافية من إعادة التدوير لدفع أربعة رواتب. هذه مجرد طرق قليلة تواجه بها New Belgium Brewing تحديات المسؤولية الاجتماعية. اقرأ المزيد على http://www.newbelgium.com/Sustainabi...mental-Metrics.

في أواخر عام 2016، جمعت اتفاقية باريس (اتفاق باريس) الدول من أجل القضية المشتركة لمكافحة تغير المناخ. كانت هناك\(197\) دول حاضرة، وحتى وقت قريب،\(197\) صدقت جميعها على هذا الجهد أو وافقت عليه. يتطلب الأمر من جميع الشركاء متابعة مساعي محددة للحفاظ على ارتفاع درجة الحرارة العالمية إلى\(2\) درجات مئوية فوق مستويات ما قبل الصناعة. سيتم تحقيق ذلك من خلال الحد طواعية من انبعاثات غازات الاحتباس الحراري. في أوائل عام 2017، أعلن الرئيس الأمريكي دونالد ترامب أن الولايات المتحدة ستنسحب من الاتفاقية. في ذلك الوقت، كانت سوريا ونيكاراغوا فقط من الرافضين. ومنذ ذلك الحين، وقع كلاهما على الاتفاقية، تاركين الولايات المتحدة الآن هي المعوق الوحيد، على الرغم من أن الانسحاب الرسمي سيستغرق عدة سنوات. على الرغم من إعلان الرئيس، كان هناك ممثلون من المدن والولايات والشركات والجامعات في جميع أنحاء الولايات المتحدة الذين تعهدوا بمواصلة الاتفاقية وتحقيق أهداف انبعاثات غازات الاحتباس الحراري على النحو المنصوص عليه في اتفاق باريس. أعربت العديد من الشركات التي وعدت بالمضي قدمًا في الحد من غازات الاحتباس الحراري عن أن اتفاقية باريس توسع الأسواق للتقنيات النظيفة الرائدة وأنها تخلق فرص عمل جنبًا إلى جنب مع النمو الاقتصادي.

فيما يتعلق بالمحاسبة الإدارية، تخلق ممارسات الأعمال المستدامة العديد من المشكلات. تحتاج المنظمات إلى تحديد العناصر التي سيتم قياسها. على سبيل المثال، قد يكون تقليل استهلاك الكهرباء أو زيادة سلامة الموظفين أو تقليل غازات الاحتباس الحراري أكبر مشكلة تثير قلق الشركة. بعد ذلك، تحتاج الشركة إلى تحديد طرق القياس المنطقية فيما يتعلق بهذه العناصر. أصبحت الشركات أكثر وعيًا بتأثيرها على العالم، ويقوم العديد منها بإنشاء تقارير المسؤولية الاجتماعية بالإضافة إلى تقاريرها السنوية. يتطلب هذا النوع من التقارير أنواعًا مختلفة من المعلومات والتحليل مقارنة بالتدابير المالية النموذجية التي تجمعها الشركات. يشار إلى هذا أحيانًا باسم الخلاصة الثلاثية، حيث إنه يقيّم أداء المؤسسة ليس فقط فيما يتعلق بالربح، ولكن أيضًا فيما يتعلق بالعالم وموظفيه، وسيتم تغطيته في تقارير الاستدامة.

مثال\(\PageIndex{1}\): Zaley’s Machining Division

Zaley هي شركة لتصنيع الطيران في جنوب غرب الولايات المتحدة. إنهم يصنعون العديد من المنتجات المستخدمة في صناعة الطيران والفضاء. نمت الشركة بشكل مطرد على مدى السنوات العشر الماضية في كل من المبيعات والموظفين. يستخدم فريق الهندسة والتصميم الصياغة بمساعدة الكمبيوتر (CAD) لتصميم المنتجات المختلفة التي ينتجها قسم التصنيع.

قام قسم الآلات مؤخرًا بتنفيذ تحسينات تكنولوجية كبيرة من خلال تثبيت تقنية متقدمة باستخدام الآلات عالية السرعة من المعدن الصلب والألمنيوم. يشارك المديرون التاليون في قسم الآلات:

- أليكس فريدمان، أخصائي تقني (يشرف على جميع برامج الكمبيوتر)

- إيما فلوفسكي، مديرة المبيعات (تشرف على جميع وكلاء المبيعات)

- كايلا ماكلولي، مديرة محاسبة التكاليف (تشرف على جميع محاسبي التكاليف)

- موانجي كوري، مهندس اختبار رئيسي (يشرف على جميع اختبارات المنتجات الجديدة وتصميمها)

- توريك سانشيز، مدير الإنتاج (يشرف على جميع موظفي التصنيع)

يحتاج كل من هؤلاء المديرين إلى معلومات لاتخاذ القرارات اللازمة لتنفيذ الوظائف المعنية.

فكر فيما قد ينطوي عليه عمل كل من هؤلاء المديرين وأنواع القرارات التي قد يُطلب منهم اتخاذها من أجل تحقيق أهداف الشركة. ما هي المعلومات التي سيحتاجها كل من المديرين؟

الحل

سوف تتنوع الإجابات. إجابة نموذجية:

- يحتاج Alex Freeman، المتخصص الفني (يشرف على جميع برامج الكمبيوتر)، إلى معلومات حول ساعات ونوع الاستخدام ربما حسب القسم أو الفرد للتأكد مما إذا كانت المعدات تستخدم بشكل فعال أو ما إذا كانت البرامج المستخدمة من قبل الشركة مناسبة أو يجب إجراء إضافات أو عمليات حذف. بالإضافة إلى ذلك، هناك حاجة إلى هذه المعلومات لمعالجة مقدار ونوع الموظفين الذين يحتاج إليهم في إدارته.

- ترغب إيما فلوفسكي، مديرة المبيعات (تشرف على جميع وكلاء المبيعات)، في الحصول على معلومات حول مستوى ونوع المبيعات للشركة ككل وكذلك لوكلاء المبيعات الفرديين. إنها ترغب في معرفة المنتجات التي يتم بيعها بشكل جيد، وأيها لا يتم بيعها، ووكلاء المبيعات الأكثر نجاحًا، ولماذا هم أكثر نجاحًا من المنتجات الأخرى. قد ترغب إيما أيضًا في الحصول على معلومات حول كيفية تعويض الوكلاء، حيث قد يكون ذلك مرتبطًا بجهود وكيل المبيعات لتحقيق أهداف المبيعات.

- ترغب كايلا ماكلولي، مديرة محاسبة التكاليف (تشرف على جميع محاسبي التكاليف)، في معرفة المهام التي يؤديها محاسبو التكاليف، ومقدار الوقت الذي يقضونه في هذه المهام، وما إذا كان هناك أي فائض في عبء العمل حتى يمكن إجراء تحسينات في الكفاءة. إذا كان أي من المحاسبين لديه شهادات مثل CPA أو CMA، فإنها ترغب في معرفة ما إذا كانوا يحافظون على شهاداتهم الحالية من خلال التعليم المهني المستمر.

- سيحتاج Mwangi Kori، مهندس الاختبار الرئيسي (يشرف على جميع اختبارات المنتجات الجديدة وتصميمها)، إلى معلومات حول كفاءة وفعالية كل منتج من المنتجات التي تم اختبارها، بما في ذلك معدلات النجاح والفشل. وقالت إنها ترغب في الحصول على معلومات عن مدى جودة اتباع السياسات والإجراءات الخاصة بتغييرات التصميم وما إذا كانت تلك السياسات والإجراءات بحاجة إلى تحديث أو إعادة كتابة.

- يرغب توماس سانشيز، مدير الإنتاج (يشرف على جميع موظفي التصنيع)، في الحصول على معلومات عن ساعات العمل ومعدلات الأجور والتدريب (السابق والمستمر) لموظفي التصنيع. قد ترغب أيضًا في الحصول على معلومات حول كيفية أداء كل موظف لدوره في بيئة التصنيع. على سبيل المثال، هل هناك موظفون معينون يعانون من عيوب أو وقت تعطل أقل في الجزء الخاص بهم من العملية مقارنة بغيرهم؟

الحواشي

- الدكتورة باتريشيا باكلي. «الاتجاهات الجغرافية في خلق فرص العمل في التصنيع: شيء قديم، شيء جديد». ديلويت إنسايت. 25 سبتمبر 2017. https://www2.deloitte.com/insights/u... -creation.html

- كيت جيراسيموفا. «الدور الحاسم للأخلاق والثقافة في عولمة الأعمال». من الأعمال إلى المجتمع. 29 سبتمبر 2016. https://www.business2community.com/s...ation-01667737

- كيت جيراسيموفا. «الدور الحاسم للأخلاق والثقافة في عولمة الأعمال». من الأعمال إلى المجتمع. 29 سبتمبر 2016. https://www.business2community.com/s...ation-01667737

- «التنمية المستدامة». الجمعية العامة للأمم المتحدة. www.un.org/en/ga/president/65... /sustdev.shtml