تعتمد تكلفة إنتاج إنتاج الشركة على مقدار العمالةورأس المال المادي الذي تستخدمه الشركة. ستبدو قائمة التكاليف التي ينطوي عليها إنتاج السيارات مختلفة تمامًا عن التكاليف التي ينطوي عليها إنتاج برامج الكمبيوتر أو قصات الشعر أو وجبات الوجبات السريعة. ومع ذلك، يمكن تقسيم هيكل التكلفة لجميع الشركات إلى بعض الأنماط الأساسية الشائعة. عندما تنظر الشركة إلى إجمالي تكاليف الإنتاج على المدى القصير، فإن نقطة البداية المفيدة هي تقسيم التكاليف الإجمالية إلى فئتين: التكاليف الثابتة التي لا يمكن تغييرها على المدى القصير والتكاليف المتغيرة التي يمكن تغييرها.

التكاليف الثابتة والمتغيرة

التكاليف الثابتة هي النفقات التي لا تتغير بغض النظر عن مستوى الإنتاج، على الأقل ليس على المدى القصير. سواء كنت تنتج الكثير أو القليل، فإن التكاليف الثابتة هي نفسها. أحد الأمثلة على ذلك هو الإيجار على مصنع أو مساحة بيع بالتجزئة. بمجرد توقيع عقد الإيجار، يكون الإيجار هو نفسه بغض النظر عن الكمية التي تنتجها، على الأقل حتى نفاد عقد الإيجار. يمكن أن تتخذ التكاليف الثابتة العديد من الأشكال الأخرى: على سبيل المثال، تكلفة الآلات أو المعدات لإنتاج المنتج، وتكاليف البحث والتطوير لتطوير منتجات جديدة، حتى نفقات مثل الإعلان لترويج اسم العلامة التجارية. يختلف مستوى التكاليف الثابتة وفقًا لنوع العمل المحدد: على سبيل المثال، يتطلب تصنيع رقائق الكمبيوتر مصنعًا مكلفًا، ولكن يمكن لشركة النقل والنقل المحلية أن تستمر دون أي تكاليف ثابتة تقريبًا إذا كانت تستأجر شاحنات يوميًا عند الحاجة.

من ناحية أخرى، يتم تكبد التكاليف المتغيرة في عملية الإنتاج - فكلما زاد إنتاجك، زادت التكلفة المتغيرة. يتم التعامل مع العمالة كتكلفة متغيرة، لأن إنتاج كمية أكبر من السلعة أو الخدمة يتطلب عادة المزيد من العمال أو المزيد من ساعات العمل. تشمل التكاليف المتغيرة أيضًا المواد الخام.

كمثال ملموس للتكاليف الثابتة والمتغيرة، ضع في اعتبارك محل الحلاقة المسمى «The Clip Joint» الموضح في الشكل\(\PageIndex{1}\). يتم عرض بيانات المخرجات والتكاليف في الجدول\(\PageIndex{1}\). التكاليف الثابتة لتشغيل محل الحلاقة، بما في ذلك المساحة والمعدات، هي\(\$160\) يوميًا. التكاليف المتغيرة هي تكاليف توظيف الحلاقين، وهي في مثالنا\(\$80\) لكل حلاق كل يوم. يوضح العمودان الأولان من الجدول كمية قصات الشعر التي يمكن أن ينتجها صالون الحلاقة أثناء استئجار حلاقين إضافيين. يعرض العمود الثالث التكاليف الثابتة التي لا تتغير بغض النظر عن مستوى الإنتاج. يعرض العمود الرابع التكاليف المتغيرة في كل مستوى من مستويات الإنتاج. يتم حسابها بأخذ كمية العمالة المستأجرة وضربها في الأجر. على سبيل المثال، تكلفة اثنين من الحلاقين:\(2 × \$80 = \$160\). ينتج عن جمع التكاليف الثابتة في العمود الثالث والتكاليف المتغيرة في العمود الرابع إجمالي التكاليف في العمود الخامس. لذلك، على سبيل المثال، مع اثنين من الحلاقين تكون التكلفة الإجمالية هي:\(\$160 + \$160 = \$320\).

الجدول\(\PageIndex{1}\): الإنتاج والتكاليف الإجمالية

العمل

الكمية

تكلفة ثابتة

تكلفة متغيرة

التكلفة الإجمالية

1

16

160 دولارًا

80 دولارًا

240 دولارًا

2

40

160 دولارًا

160 دولارًا

320 دولارًا

3

60

160 دولارًا

240 دولارًا

400 دولار

4

72

160 دولارًا

320 دولارًا

480 دولارًا

5

80

160 دولارًا

400 دولار

560 دولارًا

6

84

160 دولارًا

480 دولارًا

640 دولارًا

7

82

160 دولارًا

560 دولارًا

720 دولارًا

كيف يؤثر الناتج على التكاليف الإجمالية

الشكل\(\PageIndex{1}\): عند الإنتاج الصفري، لا تزال التكاليف الثابتة البالغة 160 دولارًا موجودة. مع زيادة الإنتاج، تتم إضافة التكاليف المتغيرة إلى التكاليف الثابتة، والتكلفة الإجمالية هي مجموع الاثنين.

العلاقة بين كمية الإنتاج التي يتم إنتاجها وتكلفة إنتاج هذا الناتج موضحة بيانياً في الشكل. تظهر التكاليف الثابتة دائمًا على أنها التقاطع الرأسي لمنحنى التكلفة الإجمالية؛ أي أنها التكاليف المتكبدة عندما يكون الناتج صفرًا، لذلك لا توجد تكاليف متغيرة.

يمكنك أن ترى من الرسم البياني أنه بمجرد بدء الإنتاج، ترتفع التكاليف الإجمالية والتكاليف المتغيرة. في حين أن التكاليف المتغيرة قد تزيد في البداية بمعدل متناقص، فإنها تبدأ في وقت ما في الزيادة بمعدل متزايد. يحدث هذا بسبب تناقص العوائد الهامشية، الذي تمت مناقشته في الفصل الخاص بالاختيار في عالم الندرة، والذي يسهل رؤيته بمثال. مع زيادة عدد الحلاقين من صفر إلى واحد في الجدول، يزداد الإنتاج من\(0\) إلى\(16\) لتحقيق مكاسب هامشية قدرها\(16\)؛ مع ارتفاع العدد من واحد إلى اثنين، يزداد الإنتاج من\(16\) إلى\(40\)، وهو مكسب هامشي قدره\(24\). ولكن من الآن فصاعدًا، يتناقص الربح الهامشي في الإنتاج مع إضافة كل حلاق إضافي. على سبيل المثال، عندما يرتفع عدد الحلاقين من اثنين إلى ثلاثة، يكون الربح الهامشي للناتج هو فقط\(20\)؛ ومع ارتفاع العدد من ثلاثة إلى أربعة، يكون الربح الهامشي فقط\(12\).

لفهم السبب وراء هذا النمط، ضع في اعتبارك أن محل الحلاقة لشخص واحد هو عملية مزدحمة للغاية. يحتاج الحلاق الفردي إلى القيام بكل شيء: إلقاء التحية على الأشخاص الذين يدخلون، والرد على الهاتف، وقص الشعر، والمسح، وتشغيل ماكينة تسجيل المدفوعات النقدية. يقلل الحلاق الثاني من مستوى الاضطراب الناتج عن القفز ذهابًا وإيابًا بين هذه المهام، ويسمح بتقسيم أكبر للعمل والتخصص. يمكن أن تكون النتيجة زيادة العائدات الهامشية. ومع ذلك، مع إضافة حلاقين آخرين، تكون ميزة كل حلاق إضافي أقل، لأن تخصص العمل لا يمكن إلا أن يصل إلى هذا الحد. إن إضافة حلاق سادس أو سابع أو ثامن فقط لتحية الأشخاص عند الباب سيكون لها تأثير أقل من الحلاق الثاني. هذا هو نمط تناقص العوائد الهامشية. ونتيجة لذلك، ستبدأ التكاليف الإجمالية للإنتاج في الارتفاع بسرعة أكبر مع زيادة الإنتاج. في مرحلة ما، قد ترى أيضًا عوائد سلبية عندما يبدأ الحلاقون الإضافيون في ارتطام المرفقين والوقوف في طريق بعضهم البعض. في هذه الحالة، ستؤدي إضافة المزيد من الحلاقين فعليًا إلى انخفاض الإنتاج، كما هو موضح في الصف الأخير من الجدول\(\PageIndex{1}\).

هذا النمط من تناقص العوائد الهامشية شائع في الإنتاج. كمثال آخر، ضع في اعتبارك مشكلة ري المحاصيل في حقل المزارع. قطعة الأرض هي العامل الثابت للإنتاج، في حين أن المياه التي يمكن إضافتها إلى الأرض هي التكلفة المتغيرة الرئيسية. عندما يضيف المزارع الماء إلى الأرض، يزداد الإنتاج. لكن إضافة المزيد والمزيد من المياه تؤدي إلى زيادات أصغر وأصغر في الإنتاج، حتى في مرحلة ما تغمر المياه الحقل وتقلل فعليًا من الإنتاج. يحدث تناقص العائدات الهامشية لأنه عند مستوى معين من التكاليف الثابتة، يساهم كل مدخل إضافي بشكل أقل فأقل في الإنتاج الإجمالي.

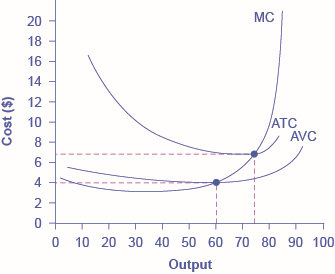

متوسط التكلفة الإجمالية، متوسط التكلفة المتغيرة، التكلفة الحدية

يمكن أن يوفر تقسيم التكاليف الإجمالية إلى تكاليف ثابتة ومتغيرة أساسًا لرؤى أخرى أيضًا. \(\PageIndex{2}\)تكرر الأعمدة الخمسة الأولى من الجدول الجدول السابق، لكن الأعمدة الثلاثة الأخيرة تعرض متوسط التكاليف الإجمالية ومتوسط التكاليف المتغيرة والتكاليف الهامشية. تقوم هذه المقاييس الجديدة بتحليل التكاليف على أساس كل وحدة (بدلاً من الإجمالي) وتنعكس في المنحنيات الموضحة في الشكل\(\PageIndex{1}\).

منحنيات التكلفة في مفصل القصاصة

الشكل\(\PageIndex{2}\): يمكن أيضًا تقديم المعلومات المتعلقة بالتكاليف الإجمالية والتكلفة الثابتة والتكلفة المتغيرة على أساس كل وحدة. يتم حساب متوسط التكلفة الإجمالية (ATC) بقسمة التكلفة الإجمالية على إجمالي الكمية المنتجة. عادة ما يكون منحنى متوسط التكلفة الإجمالية على شكل حرف U. يتم حساب متوسط التكلفة المتغيرة (AVC) بقسمة التكلفة المتغيرة على الكمية المنتجة. يقع منحنى متوسط التكلفة المتغيرة تحت منحنى متوسط التكلفة الإجمالية وعادة ما يكون على شكل حرف U أو مائل لأعلى. يتم حساب التكلفة الحدية (MC) بأخذ التغيير في التكلفة الإجمالية بين مستويين من الإنتاج والقسمة على التغيير في الإنتاج. منحنى التكلفة الهامشية منحدر صعوديًا.

الجدول\(\PageIndex{2}\): أنواع مختلفة من التكاليف

العمل

الكمية

تكلفة ثابتة

تكلفة متغيرة

التكلفة الإجمالية

تكلفة هامشية

متوسط التكلفة الإجمالية

متوسط التكلفة المتغيرة

1

16

160 دولارًا

80 دولارًا

240 دولارًا

5.00 دولار

15.00 دولارًا

5.00 دولار

2

40

160 دولارًا

160 دولارًا

320 دولارًا

$3.30

8.00 دولار

4.00 دولار

3

60

160 دولارًا

240 دولارًا

400 دولار

4.00 دولار

6.60 دولار

4.00 دولار

4

72

160 دولارًا

320 دولارًا

480 دولارًا

6.60 دولار

6.60 دولار

4.40 دولار

5

80

160 دولارًا

400 دولار

560 دولارًا

10.00 دولار

7.00 دولار

5.00 دولار

6

84

160 دولارًا

480 دولارًا

640 دولارًا

20.00 دولارًا

$7.60

5.70 دولار

متوسط التكلفة الإجمالية (يشار إليه أحيانًا ببساطة باسم متوسط التكلفة) هو التكلفة الإجمالية مقسومًا على كمية الإنتاج. نظرًا لأن التكلفة الإجمالية لإنتاج\(40\) قصات الشعر هي\(\$320\)، فإن متوسط التكلفة الإجمالية لإنتاج كل قصة\(40\) شعر هو\(\$320/40\)، أو\(\$8\) لكل قصة شعر. عادةً ما تكون منحنيات متوسط التكلفة على شكل حرف U، كما\(\PageIndex{2}\) يوضح الشكل. يبدأ متوسط التكلفة الإجمالية مرتفعًا نسبيًا، لأنه عند المستويات المنخفضة من الإنتاج، تهيمن التكلفة الإجمالية على التكلفة الثابتة؛ ومن الناحية الرياضية، يكون القاسم صغيرًا جدًا بحيث يكون متوسط التكلفة الإجمالية كبيرًا. ثم ينخفض متوسط التكلفة الإجمالية، حيث يتم توزيع التكاليف الثابتة على كمية متزايدة من الإنتاج. في حساب متوسط التكلفة، يكون الارتفاع في عداد التكاليف الإجمالية صغيرًا نسبيًا مقارنة بالارتفاع في مقام الكمية المنتجة. ولكن مع زيادة التوسع في الإنتاج، يبدأ متوسط التكلفة في الارتفاع. على الجانب الأيمن من منحنى متوسط التكلفة، تبدأ التكاليف الإجمالية في الارتفاع بسرعة أكبر مع بدء تناقص العوائد.

متوسط التكلفة المتغيرة التي يتم الحصول عليها عند تقسيم التكلفة المتغيرة على كمية الإنتاج. على سبيل المثال، التكلفة المتغيرة لإنتاج\(80\) قصات الشعر هي\(\$400\)، وبالتالي فإن متوسط التكلفة المتغيرة هو\(\$400/80\)، أو\(\$5\) لكل قصة شعر. لاحظ أنه في أي مستوى من مستويات الإنتاج، سيظل منحنى متوسط التكلفة المتغيرة دائمًا أسفل منحنى متوسط التكلفة الإجمالية، كما هو موضح في الشكل\(\PageIndex{2}\). والسبب هو أن متوسط التكلفة الإجمالية يشمل متوسط التكلفة المتغيرة ومتوسط التكلفة الثابتة. وبالتالي، بالنسبة\(Q = 80\) لحلاقة الشعر، يكون متوسط التكلفة الإجمالية\(\$8\) لكل قصة شعر، في حين أن متوسط التكلفة المتغيرة هو\(\$5\) لكل قصة شعر. ومع ذلك، مع نمو الإنتاج، تصبح التكاليف الثابتة أقل أهمية نسبيًا (نظرًا لأنها لا ترتفع مع الإنتاج)، وبالتالي فإن متوسط التكلفة المتغيرة يقترب من متوسط التكلفة.

يقيس متوسط التكاليف الإجمالية والمتغيرة متوسط تكاليف إنتاج بعض كمية الإنتاج. التكلفة الهامشية مختلفة بعض الشيء. التكلفة الهامشية هي التكلفة الإضافية لإنتاج وحدة إنتاج أخرى. لذلك فهي ليست التكلفة لكل وحدة من جميع الوحدات التي يتم إنتاجها، ولكن فقط التكلفة التالية (أو القليلة التالية). يمكن حساب التكلفة الهامشية بأخذ التغيير في التكلفة الإجمالية وتقسيمه على التغيير في الكمية. على سبيل المثال، مع زيادة الكمية المنتجة\(40\) من\(60\) قصات الشعر، ترتفع التكاليف الإجمالية\(400 - 320\) بمقدار أو\(80\). وبالتالي، ستكون التكلفة الهامشية لكل وحدة من هذه\(20\) الوحدات الهامشية\(80/20\)، أو\(\$4\) لكل قصة شعر. يميل منحنى التكلفة الحدية عمومًا إلى الأعلى، لأن تناقص العوائد الهامشية يعني أن الوحدات الإضافية أكثر تكلفة في الإنتاج. يمكن رؤية نطاق صغير من العوائد الهامشية المتزايدة في الشكل على أنه انخفاض في منحنى التكلفة الهامشية قبل أن يبدأ في الارتفاع. هناك نقطة تلتقي فيها التكاليف الهامشية والمتوسطة، كما تناقش ميزة Clear it Up التالية.

أين تلتقي التكاليف الهامشية والمتوسطة؟

يتقاطع خط التكلفة الحدية مع خط التكلفة المتوسط تمامًا في الجزء السفلي من منحنى متوسط التكلفة - والذي يحدث بكمية\(72\) وتكلفة\(\$6.60\) في الشكل\(\PageIndex{2}\). إن سبب حدوث التقاطع في هذه المرحلة مدمج في المعنى الاقتصادي للتكاليف الهامشية والمتوسطة. إذا كانت التكلفة الحدية للإنتاج أقل من متوسط تكلفة إنتاج الوحدات السابقة، كما هو الحال بالنسبة للنقاط الموجودة على يسار المكان الذي تعبر فيه MC ATC، فإن إنتاج وحدة إضافية أخرى سيؤدي إلى تقليل متوسط التكاليف بشكل عام - وسيكون منحنى ATC منحدرًا هبوطيًا في هذه المنطقة. على العكس من ذلك، إذا كانت التكلفة الحدية للإنتاج لإنتاج وحدة إضافية أعلى من متوسط تكلفة إنتاج الوحدات السابقة، كما هو الحال بالنسبة للنقاط الموجودة على يمين المكان الذي تعبر فيه MC ATC، فإن إنتاج وحدة هامشية سيزيد من متوسط التكاليف بشكل عام - ويجب أن يكون منحنى ATC مائلًا لأعلى في هذا منطقة. يجب أن تحدث نقطة الانتقال، بين المكان الذي تقوم فيه MC بسحب ATC لأسفل والمكان الذي تسحبه لأعلى، عند الحد الأدنى من منحنى ATC.

قد تبدو فكرة التكلفة الهامشية «خفض» متوسط التكلفة أو «رفع» متوسط التكلفة مجردة، ولكن فكر في الأمر من حيث درجاتك الخاصة. إذا كانت النتيجة في أحدث اختبار أجريته أقل من متوسط درجاتك في الاختبارات السابقة، فإن الاختبار الهامشي يخفض معدلك. إذا كانت درجاتك في الاختبار الأخير أعلى من المتوسط في الاختبارات السابقة، فإن الاختبار الهامشي يرفع معدلك. وبنفس الطريقة، تؤدي التكاليف الهامشية المنخفضة للإنتاج أولاً إلى خفض متوسط التكاليف ثم تؤدي التكاليف الهامشية المرتفعة إلى رفعها.

ستتغير الحسابات العددية وراء متوسط التكلفة ومتوسط التكلفة المتغيرة والتكلفة الهامشية من شركة إلى أخرى. ومع ذلك، فإن الأنماط العامة لهذه المنحنيات، والعلاقات والحدس الاقتصادي وراءها، لن تتغير.

دروس من المقاييس البديلة للتكاليف

يعد تقسيم التكاليف الإجمالية إلى تكلفة ثابتة وتكلفة هامشية ومتوسط التكلفة الإجمالية ومتوسط التكلفة المتغيرة مفيدًا لأن كل إحصائية تقدم رؤيتها الخاصة للشركة.

مهما كانت كمية إنتاج الشركة، يجب أن يتجاوز إجمالي الإيرادات التكاليف الإجمالية إذا أرادت تحقيق ربح. كما تم استكشافه في فصل الاختيار في عالم الندرة، غالبًا ما تكون التكاليف الثابتة تكاليف باهظة لا يمكن استردادها. عند التفكير في ما يجب القيام به بعد ذلك، يجب عادةً تجاهل التكاليف المتعثرة، نظرًا لأن هذا الإنفاق قد تم بالفعل ولا يمكن تغييره. ومع ذلك، يمكن تغيير التكاليف المتغيرة، بحيث تنقل معلومات حول قدرة الشركة على خفض التكاليف في الوقت الحاضر ومدى زيادة التكاليف إذا ارتفع الإنتاج.

لماذا لا توجد التكلفة الإجمالية ومتوسط التكلفة على نفس الرسم البياني؟

تعكس كل من التكلفة الإجمالية والتكلفة الثابتة والتكلفة المتغيرة جوانب مختلفة من تكلفة الإنتاج على كامل كمية الإنتاج التي يتم إنتاجها. يتم قياس هذه التكاليف بالدولار. في المقابل، فإن التكلفة الحدية ومتوسط التكلفة ومتوسط التكلفة المتغيرة هي تكاليف لكل وحدة. في المثال السابق، يتم قياسها كتكلفة لكل قصة شعر. وبالتالي، لن يكون من المنطقي وضع كل هذه الأرقام على نفس الرسم البياني، حيث يتم قياسها بوحدات مختلفة (\(\$\)مقابل\(\$\) كل وحدة إخراج).

سيكون الأمر كما لو أن المحور الرأسي يقيس شيئين مختلفين. بالإضافة إلى ذلك، من الناحية العملية، إذا كانت على نفس الرسم البياني، فإن خطوط التكلفة الحدية ومتوسط التكلفة ومتوسط التكلفة المتغيرة ستبدو مسطحة تقريبًا مقابل المحور الأفقي، مقارنة بقيم التكلفة الإجمالية والتكلفة الثابتة والتكلفة المتغيرة. باستخدام الأرقام من المثال السابق، فإن التكلفة الإجمالية لإنتاج\(40\) قصات الشعر هي\(\$320\). لكن متوسط التكلفة هو\(\$320/40\)، أو\(\$8\). إذا قمت برسم بياني لكل من التكلفة الإجمالية والمتوسطة على نفس المحاور، فلن يظهر متوسط التكلفة.

يخبر متوسط التكلفة الشركة ما إذا كان بإمكانها تحقيق أرباح بالنظر إلى السعر الحالي في السوق. إذا قسمنا الربح على كمية الإنتاج المنتجة، نحصل على متوسط الربح، المعروف أيضًا باسم هامش ربح الشركة. توسيع معادلة الربح يعطي:

هذا هو هامش ربح الشركة. يشير هذا التعريف إلى أنه إذا كان سعر السوق أعلى من متوسط التكلفة، فسيكون متوسط الربح، وبالتالي إجمالي الربح، إيجابيًا؛ إذا كان السعر أقل من متوسط التكلفة، فستكون الأرباح سلبية.

يمكن مقارنة التكلفة الحدية لإنتاج وحدة إضافية بالإيرادات الهامشية المكتسبة من خلال بيع تلك الوحدة الإضافية للكشف عما إذا كانت الوحدة الإضافية تضيف إلى إجمالي الربح أم لا. وبالتالي، تساعد التكلفة الهامشية المنتجين على فهم كيفية تأثر الأرباح بزيادة الإنتاج أو انخفاضه.

مجموعة متنوعة من أنماط التكلفة

يختلف نمط التكاليف بين الصناعات وحتى بين الشركات في نفس الصناعة. بعض الشركات لديها تكاليف ثابتة عالية، ولكن تكاليف هامشية منخفضة. فكر، على سبيل المثال، في شركة إنترنت تقدم المشورة الطبية للعملاء. قد يتم دفع مثل هذه الشركة من قبل المستهلكين مباشرة، أو ربما تقوم المستشفيات أو ممارسات الرعاية الصحية بالاشتراك نيابة عن مرضاها. يعد إعداد موقع الويب وجمع المعلومات وكتابة المحتوى وشراء أو تأجير مساحة الكمبيوتر للتعامل مع حركة مرور الويب كلها تكاليف ثابتة يجب القيام بها قبل أن يتمكن الموقع من العمل. ومع ذلك، عندما يكون موقع الويب جاهزًا للعمل، يمكنه توفير كمية كبيرة من الخدمة بتكاليف متغيرة منخفضة نسبيًا، مثل تكلفة مراقبة النظام وتحديث المعلومات. في هذه الحالة، قد يبدأ منحنى التكلفة الإجمالية عند مستوى مرتفع، بسبب ارتفاع التكاليف الثابتة، ولكن بعد ذلك قد يبدو قريبًا من المستوى الثابت، حتى يصل إلى كمية كبيرة من الإنتاج، مما يعكس انخفاض تكاليف التشغيل المتغيرة. ومع ذلك، إذا كان موقع الويب شائعًا، فإن الزيادة الكبيرة في عدد الزوار سوف تطغى على الموقع، وقد تتطلب زيادة الإنتاج شراء مساحة كمبيوتر إضافية.

بالنسبة للشركات الأخرى، قد تكون التكاليف الثابتة منخفضة نسبيًا. على سبيل المثال، ضع في اعتبارك الشركات التي تجرف أوراق الشجر في الخريف أو تجرف الثلج من الأرصفة والممرات في الشتاء. بالنسبة للتكاليف الثابتة، قد تحتاج هذه الشركات إلى أكثر من سيارة لنقل العمال إلى منازل العملاء وبعض المكابس والمجارف. لا تزال شركات أخرى قد تجد أن العائدات الهامشية المتناقصة تتحقق بشكل حاد. إذا حاول مصنع التصنيع\(24\) العمل لساعات في اليوم، سبعة أيام في الأسبوع، فلن يتبقى سوى القليل من الوقت للصيانة الروتينية للمعدات، ويمكن أن تزداد التكاليف الهامشية بشكل كبير حيث تكافح الشركة لإصلاح واستبدال المعدات التي تعمل فوق طاقتها.

يمكن لكل شركة الحصول على نظرة ثاقبة لمهمتها المتمثلة في جني الأرباح من خلال تقسيم تكاليفها الإجمالية إلى تكاليف ثابتة ومتغيرة، ثم استخدام هذه الحسابات كأساس لمتوسط التكلفة الإجمالية ومتوسط التكلفة المتغيرة والتكلفة الهامشية. ومع ذلك، فإن اتخاذ قرار نهائي بشأن الكمية التي تحقق أقصى قدر من الربح المطلوب إنتاجها والسعر المطلوب تحصيله سيتطلب الجمع بين وجهات النظر هذه بشأن التكلفة وتحليل المبيعات والإيرادات، الأمر الذي يتطلب بدوره النظر إلى هيكل السوق الذي تجد الشركة نفسها فيه. قبل أن ننتقل إلى تحليل هيكل السوق في فصول أخرى، سنقوم بتحليل هيكل تكلفة الشركة من منظور طويل الأجل.

المفاهيم الأساسية والملخص

ومن منظور قصير الأجل، يمكن تقسيم التكاليف الإجمالية للشركة إلى تكاليف ثابتة، يجب أن تتحملها الشركة قبل إنتاج أي ناتج، وتكاليف متغيرة، تتكبدها الشركة في عملية الإنتاج. التكاليف الثابتة هي تكاليف غارقة؛ أي لأنها في الماضي ولا يمكن تغييرها، يجب ألا تلعب أي دور في القرارات الاقتصادية بشأن الإنتاج أو التسعير في المستقبل. عادةً ما تُظهر التكاليف المتغيرة عائدات هامشية متناقصة، بحيث ترتفع التكلفة الحدية لإنتاج مستويات أعلى من الإنتاج.

يتم حساب التكلفة الحدية بأخذ التغيير في التكلفة الإجمالية (أو التغيير في التكلفة المتغيرة، والتي ستكون نفس الشيء) وتقسيمها على التغيير في الإنتاج، لكل تغيير محتمل في الإنتاج. عادة ما ترتفع التكاليف الهامشية. يمكن للشركة مقارنة التكلفة الحدية بالإيرادات الإضافية التي تجنيها من بيع وحدة أخرى لمعرفة ما إذا كانت وحدتها الهامشية تضيف إلى الربح.

يتم حساب متوسط التكلفة الإجمالية بأخذ التكلفة الإجمالية والقسمة على إجمالي الإنتاج في كل مستوى مختلف من الإنتاج. عادة ما يكون متوسط التكاليف على شكل حرف U على الرسم البياني. إذا كان متوسط تكلفة إنتاج الشركة أقل من سعر السوق، فستحقق الشركة أرباحًا.

يتم حساب متوسط التكلفة المتغيرة بأخذ التكلفة المتغيرة والقسمة على إجمالي الناتج في كل مستوى من مستويات الإنتاج. عادة ما يكون متوسط التكاليف المتغيرة على شكل حرف U. إذا كان متوسط التكلفة المتغيرة للإنتاج للشركة أقل من سعر السوق، فستحقق الشركة أرباحًا إذا تم استبعاد التكاليف الثابتة من الصورة.

مسرد المصطلحات

متوسط الربح

الربح مقسومًا على كمية الإنتاج المنتجة؛ هامش الربح

متوسط التكلفة الإجمالية

التكلفة الإجمالية مقسومة على كمية الإنتاج

متوسط التكلفة المتغيرة

تكلفة متغيرة مقسومة على كمية الإنتاج

تكلفة ثابتة

النفقات التي يجب القيام بها قبل بدء الإنتاج والتي لا تتغير بغض النظر عن مستوى الإنتاج