3.4: Kufanya Uchambuzi wa Kuvunja Hata Sensitivity kwa Mazingira ya Bidhaa nyingi Chini ya Mabadiliko ya Hali

- Page ID

- 174087

Hadi kufikia hatua hii katika uchambuzi wetu wa CVP, tumefikiri kwamba kampuni inauza tu bidhaa moja, lakini tunajua kwamba, kwa kweli, hii sio kesi. Makampuni mengi hufanya kazi katika mazingira mbalimbali ya bidhaa, ambayo huuza bidhaa tofauti, kutengeneza bidhaa tofauti, au kutoa aina tofauti za huduma. Makampuni ya bei kila moja ya bidhaa zao au huduma tofauti, na gharama zinazohusiana na kila moja ya bidhaa hizo au huduma hutofautiana pia. Aidha, makampuni yana rasilimali ndogo, kama vile muda na kazi, na lazima kuamua ni bidhaa gani za kuuza au kuzalisha na kwa kiasi gani, au ni huduma gani za kutoa ili kuwa na faida zaidi. Hizi masuala faida ni mara nyingi nini inachangia Dutu mauzo mchanganyiko uamuzi.

Misingi ya Uchambuzi wa Kuvunjika Hata katika Mazingira ya Bidhaa nyingi

Ili kufanya uchambuzi wa kuvunja hata kwa kampuni inayouza bidhaa nyingi au hutoa huduma nyingi, ni muhimu kuelewa dhana ya mchanganyiko wa mauzo. Mchanganyiko wa mauzo unawakilisha uwiano wa jamaa wa bidhaa ambazo kampuni inauza-kwa maneno mengine, asilimia ya jumla ya mapato ya kampuni yanayotokana na bidhaa A, bidhaa B, bidhaa C, na kadhalika. Mauzo mchanganyiko ni muhimu kwa wamiliki wa biashara na mameneja kwa sababu wao kutafuta kuwa na mchanganyiko kwamba maximizes faida, tangu si bidhaa zote kuwa sawa faida kiasi. Makampuni yanaweza kuongeza faida zao ikiwa wanaweza kufikia mchanganyiko wa mauzo ambao ni nzito na bidhaa, bidhaa, au huduma za juu. Ikiwa kampuni inalenga katika mchanganyiko wa mauzo nzito na vitu vya chini, faida ya kampuni ya jumla mara nyingi huteseka.

Kufanya uchambuzi wa kuvunja hata kwa biashara hizi za bidhaa nyingi ni ngumu zaidi kwa sababu kila bidhaa ina bei tofauti ya kuuza, gharama tofauti za kutofautiana, na hatimaye, kiasi tofauti cha mchango. Lazima pia tuendelee chini ya dhana kwamba mchanganyiko wa mauzo unabaki mara kwa mara; ikiwa inabadilika, uchambuzi wa CVP lazima urekebishwe ili kutafakari mabadiliko katika mchanganyiko wa mauzo. Kwa ajili ya uwazi, sisi pia kudhani kwamba gharama zote ni gharama za kampuni nzima, na kila bidhaa inachangia kufikia gharama hizi za kampuni nzima.

Fikiria kupitia: kuuza Subs

Wewe ni meneja wa duka ndogo iko karibu na chuo kikuu. Hivi karibuni chuo hiki kimeongeza café ya mtindo wa chakula cha haraka kwenye kituo cha wanafunzi, ambacho kimepunguza idadi ya wanafunzi wanaokula kwenye mgahawa wako. kiasi yako ya juu vitu ni vinywaji (mchango kiasi ya takriban\(90\%\)) na subs mboga (mchango kiasi ya takriban\(75\%\)). Unawezaje kutumia uchambuzi wa CVP kukusaidia kushindana na café ya chuo? Je, ungependekeza kama njia iwezekanavyo za kuongeza biashara wakati wa kudumisha viwango vya mapato ya lengo?

Kuhesabu Uchambuzi wa Kuvunjika Hata katika Mazingira ya Bidhaa nyingi

Wakati kampuni inauza bidhaa zaidi ya moja au hutoa huduma zaidi ya moja, uchambuzi wa kuvunja hata ni ngumu zaidi kwa sababu sio bidhaa zote zinazouza kwa bei sawa au zina gharama sawa zinazohusiana nao: Kila bidhaa ina kiasi chake. Kwa hiyo, hatua ya kuvunja hata katika mazingira mbalimbali ya bidhaa inategemea mchanganyiko wa bidhaa zinazouzwa. Zaidi ya hayo, wakati mchanganyiko wa bidhaa unabadilika, hivyo kuna hatua ya kuvunja hata. Ikiwa mahitaji ya mabadiliko na wateja wanununua bidhaa za chini zaidi, basi hatua ya kuvunja hata inaongezeka. Kinyume chake, ikiwa wateja wanununua bidhaa za juu-margin zaidi, hatua ya kuvunja hata iko. Kwa kweli, hata kama dola za mauzo ya jumla hazibadilika, hatua ya kuvunja hata inaweza kubadilika kulingana na mchanganyiko wa mauzo. Hebu tuangalie mfano wa jinsi uchambuzi wa kuvunja hata kazi katika mazingira mbalimbali ya bidhaa.

Katika uchambuzi wa bidhaa nyingi za CVP, mchanganyiko wa mauzo ya kampuni unatazamwa kama kitengo cha vipande, uteuzi wa bidhaa za kipekee zinazohusishwa pamoja kulingana na mchanganyiko wa mauzo. Kitengo cha composite hakiuzwi kwa wateja lakini ni dhana inayotumiwa kuhesabu kiasi cha mchango wa pamoja, ambacho kinatumiwa kukadiria hatua ya kuvunja hata. Fikiria kitengo Composite kama kikapu virtual ya matunda ambayo ina idadi ya matunda ya mtu binafsi sawa na mauzo ya kampuni ya mchanganyiko. Ikiwa tulinunua vitu hivi kwa kila mmoja ili kufanya kikapu cha matunda, kila mmoja angekuwa na bei tofauti na kiasi tofauti cha mchango. Hii ni jinsi kitengo cha composite kinavyofanya kazi katika uchambuzi wa CVP. Sisi mahesabu pembezoni mchango wa sehemu zote za sehemu ya kitengo Composite na kisha kutumia jumla ya mahesabu ya kuvunja-hata uhakika. Ni muhimu kutambua kwamba gharama za kudumu zinatengwa kati ya vipengele mbalimbali (bidhaa) ambazo hufanya kitengo hiki cha composite. Je, bidhaa inapaswa kuondolewa kutoka kwenye kitengo cha composite au mchanganyiko wa mauzo, gharama za kudumu zinapaswa kutengwa tena kati ya bidhaa zilizobaki.

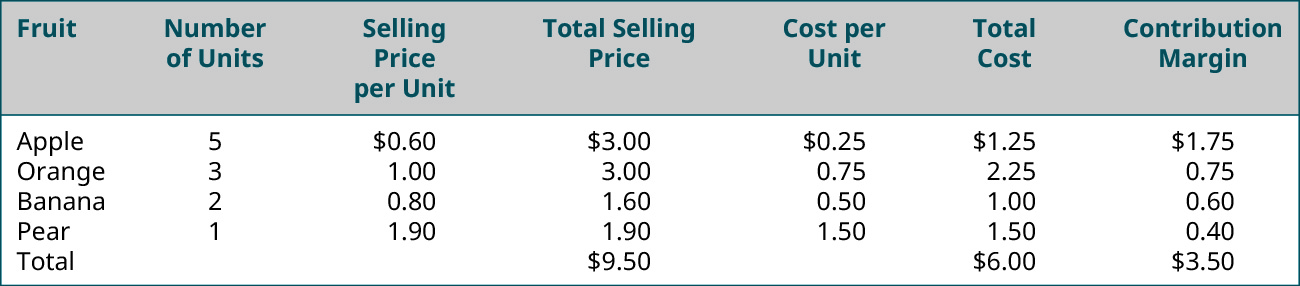

Ikiwa tunatumia kikapu cha matunda kama mfano, tunaweza kuangalia matunda ya mtu binafsi ambayo hufanya kikapu: apples, machungwa, ndizi, na pears. Tunaona kwamba kila matunda ya mtu binafsi ina bei ya kuuza na gharama. Kila matunda ina mchango wake kiasi. Lakini tutawezaje kuamua kiasi cha mchango kwa kipande cha matunda, au kwa maneno mengine, kwa kikapu chetu cha matunda?

Kwa vikapu vyetu maalum, tutatumia\(5\) apples,\(3\) machungwa,\(2\) ndizi, na\(1\) peari. Hii ina maana kwamba bidhaa zetu mchanganyiko ni\(5:3:2:1\), kama inavyoonekana katika Kielelezo\(\PageIndex{1}\).

Kumbuka kwamba Composite mchango kiasi ni msingi wa idadi ya vitengo ya kila bidhaa kwamba ni pamoja na katika bidhaa Composite. Kama sisi mabadiliko ya muundo wa kikapu, basi Composite mchango kiasi itabadilika hata kama mchango kiasi cha vitu binafsi bila kubadilika. Kwa mfano, ikiwa tunajumuisha tu\(4\) apples, kiasi cha mchango wa apple moja bado ni\(\$0.35\), lakini kiasi cha mchango wa apples katika kikapu ni\(\$1.40\), si\(\$1.75\) kama ilivyo wakati\(5\) apples ni pamoja na katika kikapu. Hebu tuangalie mfano wa ziada na uone jinsi tunavyopata hatua ya kuvunja hata kwa mema ya kipande.

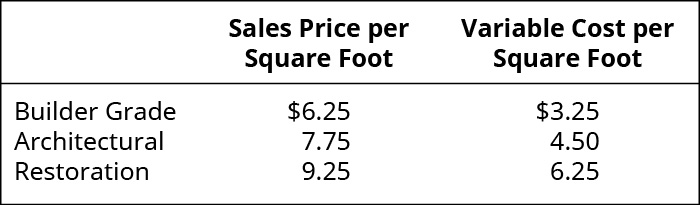

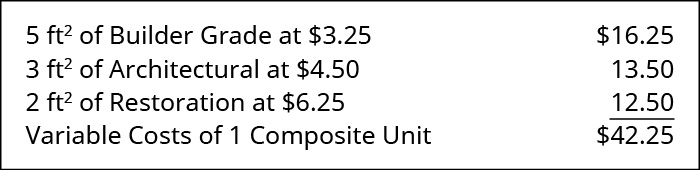

Tutazingatia West Brothers kwa mfano wa uchambuzi wa kuvunja-hata bidhaa mbalimbali. West Brothers tillverkar na kuuza\(3\) aina ya nyumba siding: marejesho vinyl, vinyl usanifu, na wajenzi daraja vinyl, kila na bei yake ya mauzo, gharama variable, na mchango kiasi, kama inavyoonekana:

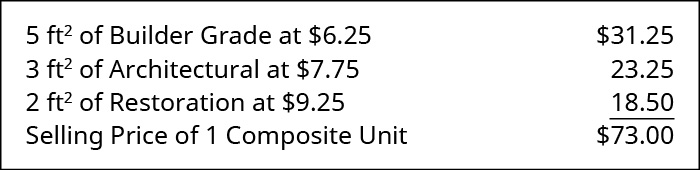

mauzo mchanganyiko kwa West Brothers ni \(5 \mathrm{ft}^{2}\)ya wajenzi daraja ya daraja \(3 \mathrm{ft}^{2}\)ya usanifu kwa \(2 \mathrm{ft}^{2}\)ya marejesho daraja vinyl (uwiano wa\(5:3:2\)). Mchanganyiko huu wa mauzo unawakilisha kitengo kimoja cha vipande, na bei ya kuuza ya kitengo kimoja cha composite ni:

Gharama za kudumu za West Brothers ni\(\$145,000\) kwa mwaka, na gharama za kutofautiana kwa kitengo kimoja cha composite ni:

Sisi mahesabu ya mchango kiasi cha kitengo Composite kwa West Brothers kutumia formula sawa kama kabla:

\[\text {Selling Price per Composite Unit} - \text { Variable cost per Composite Unit} = \text {Contribution Margin per Composite Unit} \]

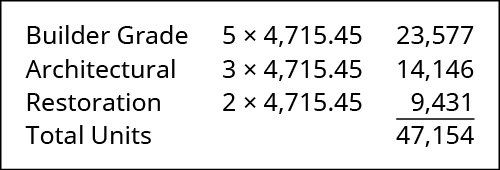

Kutumia formula, tunaamua hilo\(\$73 – \$42.25 = 30.75\). Sisi kisha kutumia mchango kiasi kwa kitengo Composite kuamua West Brothers 'kuvunja-hata uhakika:

\[\text { Break-Even Point per Composite Unit }=\dfrac{\text { Total fixed costs }}{\text { Contribution margosite unit }}=\dfrac{\$ 145,000}{\$ 30.75}=4,715.45 \text { composite unit } \nonumber \]

West Brothers kuvunja hata wakati anauza\(4,715.45\) (au kwa\(4,716\) kuwa haiwezi kuuza sehemu ya kitengo) vipande Composite. Kuamua jinsi wengi wa kila bidhaa West Brothers mahitaji ya kuuza, sisi kutumia mauzo yao mchanganyiko uwiano (\(5:3:2\)) kwa kuvunja-hata kiasi kama ifuatavyo:

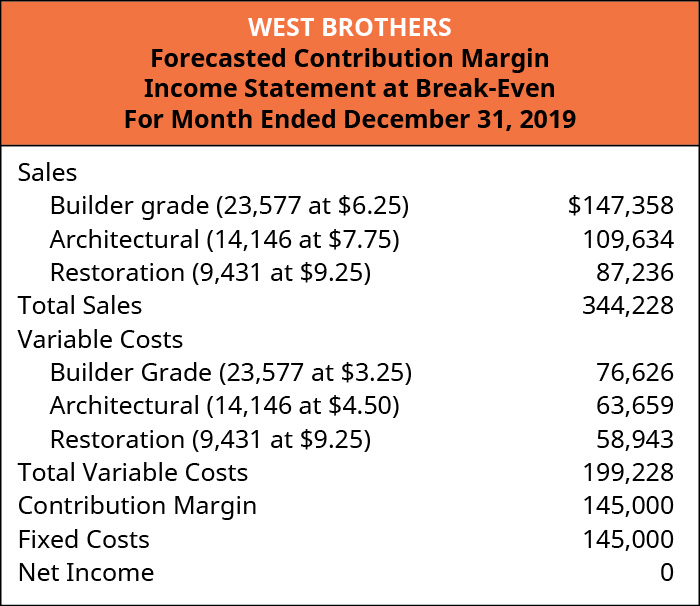

Kwa kutumia forecasted au makadirio mchango kiasi taarifa ya mapato, tunaweza kuthibitisha kwamba kiasi waliotajwa itakuwa mahali West Brothers katika kuvunja hata.

West Brothers unaweza kutumia uchambuzi huu CVP kwa aina mbalimbali ya maamuzi ya biashara na kwa madhumuni ya kupanga. Kumbuka, hata hivyo, kwamba ikiwa mchanganyiko wa mauzo hubadilika kutoka kwa uwiano wake wa sasa, basi hatua ya kuvunja hata itabadilika. Kwa madhumuni ya kupanga, West Brothers wanaweza kubadilisha mchanganyiko wa mauzo, bei ya mauzo, au gharama ya kutofautiana ya bidhaa moja au zaidi katika kitengo cha composite na kufanya uchambuzi wa “nini-kama”.

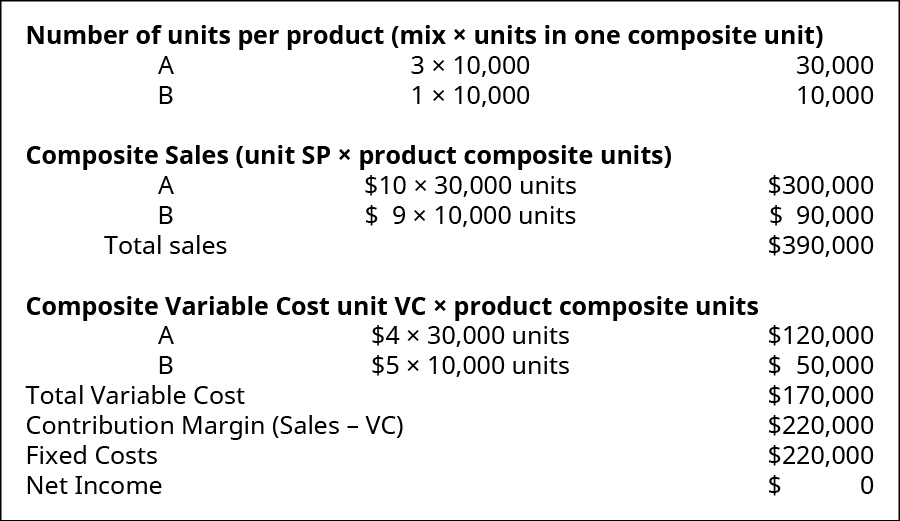

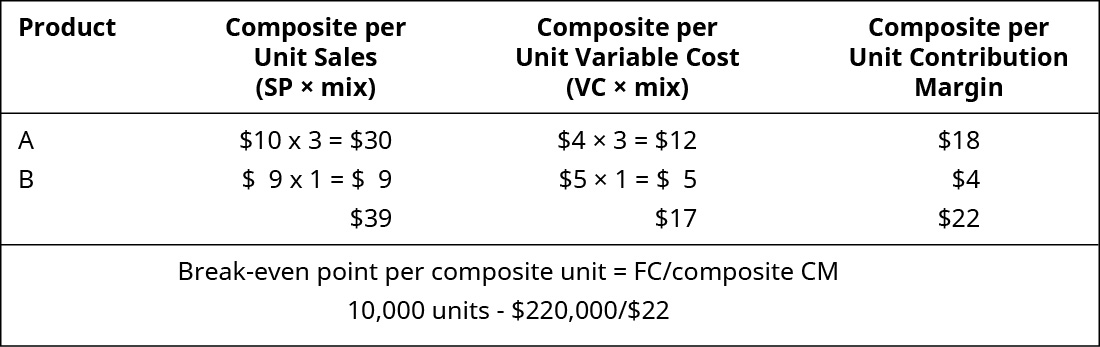

Mfano\(\PageIndex{1}\): Margins in the Sales Mix

Mchanganyiko wa mauzo ya kampuni inayouza bidhaa mbili, A na B, ni\(3:1\). gharama kwa kila kitengo variable ni\(\$4\) kwa ajili ya Bidhaa A na\(\$5\) kwa bidhaa B. bidhaa A anauza kwa\(\$10\) na bidhaa B kuuza kwa\(\$9\). Gharama zisizohamishika kwa kampuni ni\(\$220,000\).

- ni mchango kiasi kwa kitengo Composite nini?

- Je, ni hatua gani ya kuvunja-hata katika vitengo vya vipande?

- Ni vitengo ngapi vya bidhaa A na bidhaa B ambazo kampuni itauza wakati wa kuvunja hata?

Suluhisho

\(\text {Break-even per composite unit } = 15,385\).