3.5: Kuhesabu na kutafsiri Margin ya Kampuni ya Usalama na Uendeshaji wa Uendeshaji

- Page ID

- 174025

Majadiliano yetu ya uchambuzi wa CVP umezingatia mauzo muhimu kuvunja hata au kufikia faida inayotaka, lakini dhana nyingine mbili ni muhimu kuhusu mauzo yetu ya kuvunja hata. Dhana hizo ni kiasi cha usalama na uendeshaji kujiinua.

Margin ya Usalama

Kiwango cha usalama wa kampuni ni tofauti kati ya mauzo yake ya sasa na mauzo yake ya kuvunja hata. Kiwango cha usalama kinaelezea kampuni hiyo kiasi gani wanaweza kupoteza katika mauzo kabla ya kampuni kuanza kupoteza pesa, au, kwa maneno mengine, kabla ya kampuni kuanguka chini ya hatua ya kuvunja. Kiwango cha juu cha usalama ni, hatari ya chini ni ya kuvunja hata au kupoteza hasara. Ili kuhesabu kiasi cha usalama, tunatumia formula ifuatayo:

\[\text { Margin of Safety in Dollars }=\text { Total Budgeted (or actual sales) - Break-Even Sales } \]

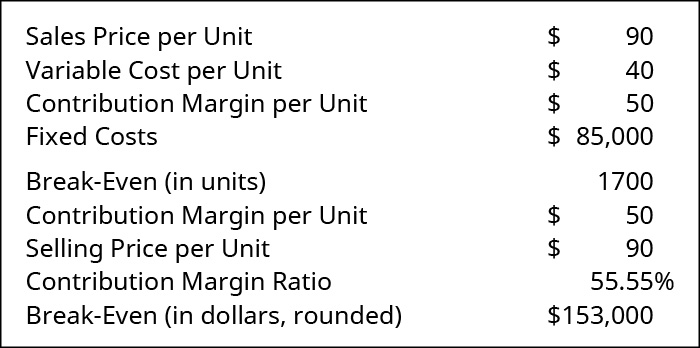

Hebu tuangalie Manteo Machine, kampuni ambayo mashine sehemu ambazo ni kisha kuuzwa na kutumika katika utengenezaji wa vifaa vya kilimo. Kwa bidhaa zao za msingi, uchambuzi wa kuvunja hata ni kama ifuatavyo:

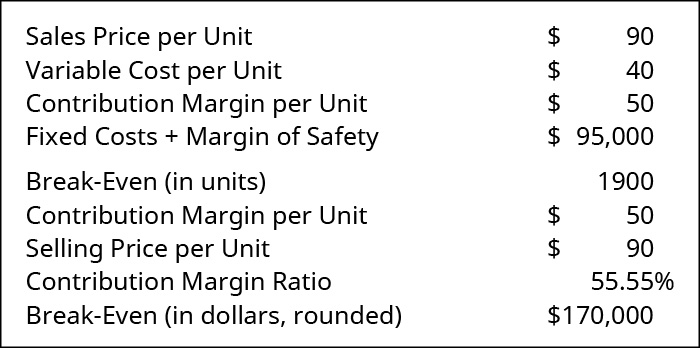

Kufafanua habari hii inaelezea Manteo Machine kwamba\(\$153,000\), wakati mauzo sawa, watakuwa katika hatua ya kuvunja hata. Hata hivyo, mara tu mauzo yanaanguka chini ya takwimu hii, watakuwa na mapato mabaya ya uendeshaji. Wameamua kwamba wanataka kiasi cha usalama wa\(\$10,000\). Wanaweza kuongeza hii kama ni gharama fasta (sana njia sawa sisi aliongeza lengo faida mapema) na kisha kupata mpya kuvunja-hata uhakika kuwa ni pamoja na\(\$10,000\) kiasi cha usalama. Ikiwa walikaribia kwa mtazamo huu, mapumziko yao mapya-hata ingeonekana kama ifuatavyo:

Kama inavyoonekana katika Kielelezo\(\PageIndex{2}\), kiasi cha usalama wa\(1,900\) vitengo hupatikana kutoka (\(\text { (FC + Margin of Safety)/CM per unit }=\$ 95,000 / \$ 50\)). Hivyo,\(1,900\) vitengo vinapaswa kuuzwa ili kufikia gharama za kudumu na kuwa na\(\$10,000\) kiasi cha usalama. Njia nyingine ya kuona hii ni kutambua\(\$10,000\) kiasi cha usalama kitafikiwa katika\(\$50\) nyongeza kulingana na kiasi cha mchango wa sasa. Hii inamaanisha kampuni itahitaji kuuza\(200\) vitengo vya ziada, ambayo ni ya ziada\(\$18,000\) katika mauzo ili kuwa na kiasi kinachohitajika cha usalama. Uvunjaji wa kweli-hata, ambapo gharama tu za kudumu zilikutana, zilikuwa\(1,700\) vitengo, au\(\$153,000\) katika mauzo. Hatua ambayo kampuni ingekuwa na\(\$10,000\) kiasi cha usalama ni\(1,900\) vitengo, au\(\$171,000\) katika mauzo. Kumbuka kuwa ngazi mpya ya vitengo ni vitengo vya kuvunja hata vya\(1,700\) pamoja na\(200\) vitengo vya kiasi cha usalama. Vile vinaweza kuonekana kwa dola ya mauzo. Ngazi mpya ya dola za mauzo zinazohitajika ni mauzo ya kuvunja-hata ya\(\$153,000\) pamoja na ziada\(\$18,000\) katika mauzo kwa kiasi cha usalama.

Kiwango cha usalama kinaweza pia kuamua wakati kampuni inajua kiasi cha mauzo yake. Kwa mfano, Manteo Machine iliuza\(2,500\) vitengo mwezi Machi na anataka kujua kiasi chake cha usalama kwa kiasi hicho cha mauzo:

Kutokana na uchambuzi huu, Manteo Machine anajua kwamba mauzo yatapaswa kupungua kwa\(\$72,000\) kutoka ngazi yao ya sasa kabla ya kurudi kwenye shughuli za kuvunja hata na wako katika hatari ya kupoteza.

Mazingatio ya maadili: Umuhimu wa Uchambuzi wa Range

Maadili ya usimamizi wa maamuzi inahitaji kwamba habari ziwasilishwe kwa haki na kwa usahihi. Kushindwa kuingiza mahitaji ya bidhaa za kibinafsi katika mchanganyiko wa bidhaa za kampuni inaweza kupotosha. Kutoa maelezo ya uhasibu ya usimamizi wa kupotosha au yasiyo sahihi inaweza kusababisha kampuni kuwa haina faida. Kupuuza masafa husika katika kuweka mawazo kuhusu tabia ya gharama na kupuuza mahitaji halisi ya bidhaa katika soko la kampuni pia kunapotosha habari zinazotolewa kwa usimamizi na kunaweza kusababisha usimamizi wa kampuni kuzalisha bidhaa ambazo haziwezi kuuzwa.

Makampuni mengi wanapendelea kuzingatia kiasi cha usalama kama asilimia ya mauzo, badala ya kama kiasi cha dola. Ili kueleza kiasi cha usalama kama asilimia, tunagawanya kiasi cha usalama (kwa dola) kwa jumla ya bajeti au kiasi halisi cha mauzo. Fomu ya kueleza kiasi cha usalama kama asilimia ni:

\[\text { Margin of Safety Percentage }=\dfrac{\text { Margin of Safety (dollars) }}{\text { Total Budget (or Actual) Sales (dollars) }} \]

Hapo awali, sisi mahesabu kiasi Manteo Machine ya usalama kama\(\$72,000\). Kama asilimia, itakuwa

\[\dfrac{\$ 72,000}{\$ 225,000}=0.32 \text { or } 32 \% \nonumber \]

Hii inaelezea usimamizi kwamba kwa muda mrefu kama mauzo hayatapungua kwa zaidi ya\(32\%\), hawatakuwa wakifanya kazi au karibu na hatua ya kuvunja hata, ambapo wangeweza kukimbia hatari kubwa ya kupoteza. Mara nyingi, kiwango cha usalama kinatambuliwa wakati bajeti za mauzo na utabiri zinafanywa mwanzoni mwa mwaka wa fedha na pia hurekebishwa mara kwa mara wakati wa mipango ya uendeshaji na kimkakati.

Uendeshaji kujiinua

Kwa namna hiyo hiyo ambayo mameneja hudhibiti hatari ya kupoteza hasara kwa kuangalia kiasi chao cha usalama, kuwa na ufahamu wa uendeshaji wa kampuni hiyo ni muhimu kwa ustawi wa kifedha wa kampuni hiyo. Uendeshaji kujiinua ni kipimo cha jinsi nyeti mapato halisi ya uendeshaji ni mabadiliko ya asilimia katika dola za mauzo. Kwa kawaida, kiwango cha juu cha gharama za kudumu, kiwango cha juu cha hatari. Hata hivyo, kama kiasi cha mauzo kinaongezeka, payoff ni kawaida zaidi na gharama kubwa zaidi kuliko gharama kubwa za kutofautiana. Kwa maneno mengine, hatari kubwa zaidi payoff.

Kwanza, hebu tuangalie hili kutoka kwa mfano wa jumla kuelewa payoff. Tuseme ulikuwa\(\$10,000\) na kuwekeza na ulikuwa ukijadiliana kati ya kuweka fedha hizo katika vifungo vya hatari ndogo kupata\(3\%\) au kuchukua nafasi na kununua hisa katika kampuni mpya ambayo kwa sasa haina faida lakini ina bidhaa ya ubunifu ambayo wachambuzi wengi wanatabiri itachukua mbali na kuwa “jambo kubwa” ijayo. Ni wazi, kuna hatari zaidi kwa kununua hisa kuliko kununua vifungo. Kama kampuni bado faida, au inashindwa, wewe kusimama kupoteza yote au sehemu ya uwekezaji wako, wakati vifungo ni chini ya hatari na itaendelea kulipa\(3\%\) riba. Hata hivyo, hatari inayohusishwa na uwekezaji wa hisa inaweza kusababisha payoff ya juu sana ikiwa kampuni inafanikiwa.

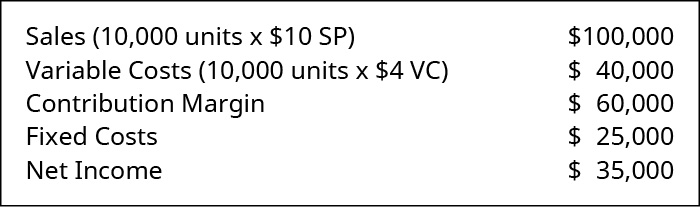

Hivyo hii inahusianaje na gharama za kudumu na makampuni? Makampuni yana aina nyingi za gharama za kudumu ikiwa ni pamoja na mishahara, bima, na kushuka kwa thamani. Gharama hizi zipo bila kujali uzalishaji wetu au viwango vya mauzo. Hii inafanya gharama za kudumu hatari zaidi kuliko gharama za kutofautiana, ambazo hutokea tu ikiwa tunazalisha na kuuza vitu au huduma. Kama sisi kuuza vitu, tumejifunza kwamba mchango kiasi kwanza inakwenda mkutano gharama fasta na kisha faida. Hapa ni mfano wa jinsi mabadiliko katika gharama za kudumu huathiri faida.

Gray Co. ina taarifa ya mapato yafuatayo:

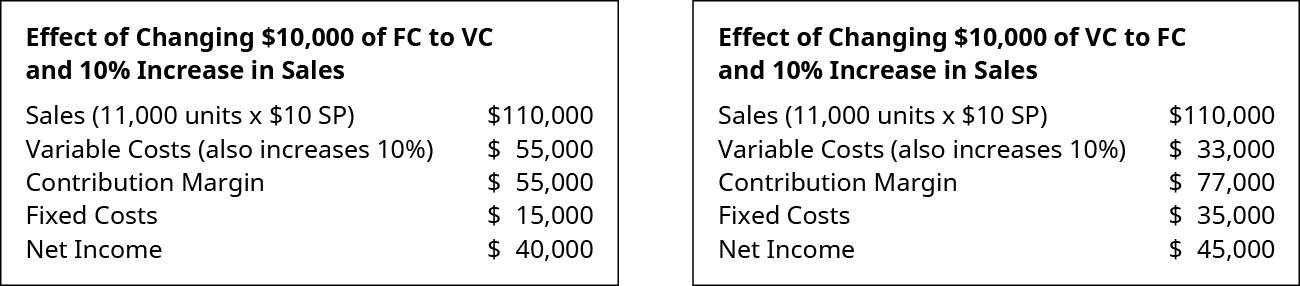

Je! Ni matokeo gani ya kubadili gharama\(\$10,000\) za kudumu kwa gharama za kutofautiana? Je! Ni matokeo gani ya kubadili gharama\(\$10,000\) za kutofautiana kwa gharama za kudumu?

Kumbuka kwamba katika mfano huu, mapato halisi ya kampuni yalikaa sawa. Sasa, angalia athari juu ya mapato halisi ya kubadilisha fasta kwa gharama za kutofautiana au gharama za kutofautiana kwa gharama za kudumu kama ongezeko la kiasi cha mauzo. Kudhani mauzo kiasi kuongezeka kwa\(10\%\).

Kama unaweza kuona kutoka kwa mfano huu, kusonga gharama za kutofautiana kwa gharama za kudumu, kama vile kufanya wafanyakazi wa saa kwa mishahara, ni hatari zaidi kwa kuwa gharama za kudumu ni za juu. Hata hivyo, payoff, au kusababisha mapato halisi, ni ya juu kama kiasi cha mauzo kinaongezeka.

Hii ni kwa nini makampuni ni hivyo wasiwasi na kusimamia gharama zao fasta na kutofautiana na wakati mwingine hoja gharama kutoka jamii moja hadi nyingine ili kusimamia hatari hii. Baadhi ya mifano ni pamoja na, kama ilivyoelezwa hapo awali, kuhamisha wafanyakazi wa saa (kutofautiana) kwa wafanyakazi wenye mishahara (fasta), au kuchukua nafasi ya mfanyakazi (kutofautiana) na mashine (fasta). Kumbuka kwamba kusimamia aina hii ya hatari sio tu huathiri uendeshaji wa kujiinua lakini inaweza kuwa na athari kwa hali ya hewa na hali ya hewa ya ushirika pia.

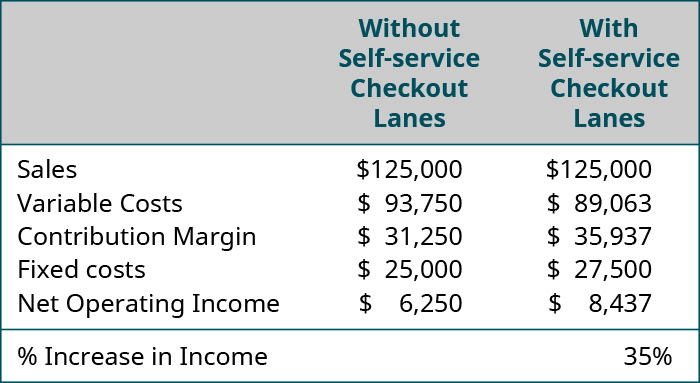

Dhana Katika Mazoezi: Kubadilishana uendeshaji kujiinua - Kwa nini Maduka Kuongeza Self-Service Checkout Lanes

Uendeshaji kujiinua kushuka kwa thamani kutokana na mabadiliko katika muundo wa gharama ya kampuni. Wakati mabadiliko yoyote katika gharama za kutofautiana au za kudumu zitabadilika uendeshaji wa uendeshaji, mabadiliko mara nyingi yanatokana na uamuzi wa usimamizi wa kuhama gharama kutoka kwa jamii moja hadi nyingine. Kama mfano unaofuata unaonyesha, faida inaweza kuwa kubwa wakati kuna ukuaji wa uchumi (kuongeza mauzo); hata hivyo, hasara inaweza kuwa kubwa sana wakati kuna kushuka kwa uchumi (kupungua kwa mauzo). Hii ni hatari ambayo lazima kusimamiwa wakati wa kuamua jinsi na wakati wa kusababisha uendeshaji kujiinua kwa fluctuate.

Fikiria athari za kupunguza gharama za kutofautiana (wachache wafanyakazi wafanyakazi checkout vichochoro) na kuongeza gharama za kudumu (zaidi binafsi huduma Checkout vichochoro). duka na\(\$125,000,000\) kwa mwaka katika mauzo installs baadhi ya huduma binafsi Checkout vichochoro. Hii huongeza gharama zake za kudumu na\(10\%\) lakini inapunguza gharama zake za kutofautiana na\(5\%\). Kama Kielelezo\(\PageIndex{7}\) kinaonyesha, katika ngazi ya sasa ya mauzo, hii inaweza kuzalisha\(35\%\) ongezeko kubwa la mapato halisi ya uendeshaji. Na, ikiwa mabadiliko yanasababisha mauzo ya juu, ongezeko la mapato halisi ya uendeshaji itakuwa makubwa zaidi. Je, hesabu na utaona kwamba kila\(1\%\) ongezeko la mauzo lingeweza kuzalisha\(6\%\) ongezeko la mapato halisi ya uendeshaji: pamoja na thamani ya mabadiliko, kwa kweli.

(katika\(000\) s) Bila Selfservice Checkout Lanes, Kwa Selfservice Checkout Lanes (mtiririko huo): mauzo\(\$125,000\),\(125,000\); gharama kutofautiana\(93,750\),\(89,063\); mchango Margin\(31,250\),\(35,938\); Gharama za kudumu\(25,000\),\(27,500\); Net Uendeshaji Mapato\(6,250 8,438\); Asilimia Kuongezeka kwa \(35\)Asilimia ya mapato.

Kampuni katika mfano huu pia inakabiliwa na hatari ya chini, hata hivyo. Kama wateja hakupenda mabadiliko ya kutosha kwamba mauzo ilipungua kwa zaidi ya\(6\%\), mapato halisi ya uendeshaji bila kushuka chini ya kiwango cha awali cha\(\$6,250\) na inaweza hata kuwa hasara.

Uendeshaji kujiinua ina athari multiplier. Athari ya kuzidisha ni moja ambayo mabadiliko katika pembejeo (kama vile gharama ya kutofautiana kwa kila kitengo) kwa asilimia fulani ina athari kubwa (athari kubwa ya asilimia) kwenye pato (kama vile mapato halisi). Ili kuelezea dhana ya athari ya kuzidisha, fikiria kuwa na kufungua kamba kubwa sana, nzito ya mbao. Unaweza kuvuta na kuvuta kwa mikono yako siku zote na bado haujitumii nguvu za kutosha ili uifunguliwe. Lakini, vipi ikiwa unatumia lever kwa namna ya bar ya pry ili kuzidisha jitihada zako na nguvu? Kwa kila kiasi cha ziada cha nguvu unachoomba kwenye bar ya pry, kiasi kikubwa cha nguvu kinatumika kwenye kamba. Kabla ya kujua, una crate wazi. Uendeshaji wa uendeshaji hufanya kazi kama vile bar ya pry: ikiwa uendeshaji wa uendeshaji ni wa juu, basi ongezeko ndogo sana la mauzo linaweza kusababisha ongezeko kubwa la mapato halisi ya uendeshaji.

Je! Kampuni inaongeza ufanisi wake wa uendeshaji? Uendeshaji wa uendeshaji ni kazi ya muundo wa gharama, na makampuni ambayo yana idadi kubwa ya gharama za kudumu katika muundo wao wa gharama zina faida kubwa ya uendeshaji. Kuna, hata hivyo, upande wa tahadhari kwa uendeshaji wa kujiinua. Kwa kuwa kujiinua juu ya uendeshaji ni matokeo ya gharama kubwa za kudumu, ikiwa soko la bidhaa, bidhaa, au huduma za kampuni hupungua, au ikiwa mahitaji ya bidhaa, bidhaa, au huduma za kampuni hiyo inapungua, kampuni hiyo inaweza kujipatia wajibu wa kulipa gharama za kudumu na mapato kidogo au hakuna mauzo ya vipuri. Wasimamizi ambao wamefanya uamuzi wa kuwafukuza ongezeko kubwa katika mapato halisi ya uendeshaji kupitia matumizi ya uendeshaji wa kujiinua wamegundua kwamba, wakati mahitaji ya soko iko, kukimbilia kwao pekee ni kufunga milango yao. Kwa kweli, makampuni mengi makubwa yanafanya uamuzi wa kuhama gharama mbali na gharama za kudumu ili kuwalinda kutokana na tatizo hili.

Unganisha na Kujifunza

Wakati wa kukosekana kwa mauzo, kuna mifano mingi ya makampuni yanayofanya kazi ili kuhama gharama mbali na gharama za kudumu. Makala hii ya Fedha ya Yahoo inaripoti kuwa mashirika ya ndege wengi wanabadilisha muundo wao wa gharama ili kuondokana na gharama za kudumu na kuelekea gharama za kutofautiana kama vile Delta Airlines. Ingawa wao ni kupungua kwa uendeshaji wao kujiinua, ilipungua hatari ya ufilisi zaidi ya hufanya kwa ajili yake.

Ili kuhesabu kiwango cha uendeshaji wa uendeshaji kwa kiwango fulani cha mauzo, tutatumia formula ifuatayo:

\[\text { Degree of Operating Leverage }=\dfrac{\text { Contribution Margin }}{\text { Net Operating Income }} \]

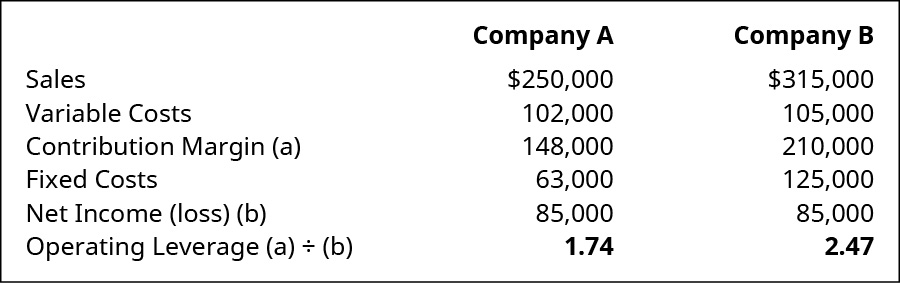

Ili kuelezea zaidi dhana ya uendeshaji wa uendeshaji, tutaangalia makampuni mawili na nafasi zao za uendeshaji wa uendeshaji:

Makampuni yote mawili yana mapato halisi ya\(\$85,000\), lakini kampuni B ina kiwango cha juu cha uendeshaji wa kujiinua kwa sababu gharama zake za kudumu ni za juu kuliko ile ya kampuni A. ikiwa tunataka kuona jinsi uendeshaji wa kujiinua unaathiri mapato halisi ya uendeshaji, basi tunaweza kutumia formula ifuatayo:

\[\text {Degree of percentage Operating Leverage } \times \text { Percentage Change in Sales } = \text { Net Operating Income}\]

Hebu tufikiri kwamba kampuni zote A na kampuni B zinatarajia ongezeko la 10% katika mauzo. Kulingana na digrii zao za uendeshaji wa uendeshaji, asilimia yao itabadilika nini katika mapato halisi ya uendeshaji kuwa?

\[\begin{array}{l}{\text { Company } \mathrm{A}: 1.71 \times 10 \%=17.4 \%} \\ {\text { Company } \mathrm{B}: 2.47 \times 10 \%=24.7 \%}\end{array} \nonumber \]

Kwa kampuni A, kwa kila\(10\%\) ongezeko la mauzo, mapato halisi ya uendeshaji yataongezeka\(17.4\%\). Lakini kampuni B ina kiwango cha juu sana cha uendeshaji wa uendeshaji, na\(10\%\) ongezeko la mauzo litasababisha\(24.7\%\) ongezeko la mapato halisi ya uendeshaji. Mifano hizi zinaonyesha wazi kwa nini, wakati wa ukuaji wa uchumi, makampuni yamekuwa tayari kuhatarisha gharama kubwa za kudumu badala ya faida kubwa ya asilimia katika mapato halisi ya uendeshaji. Lakini nini kinatokea katika vipindi ambapo mapato hupungua?

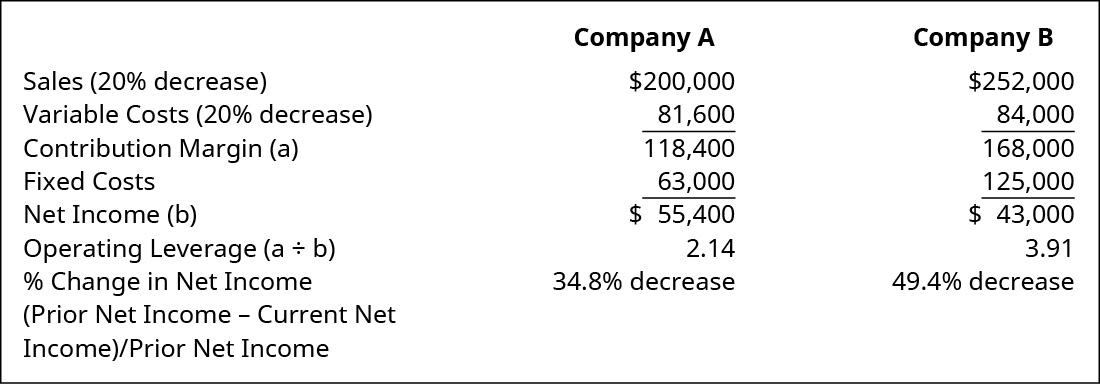

Tutarudi Kampuni A na Kampuni B, wakati huu tu, data inaonyesha kuwa kumekuwa na\(20\%\) kupungua kwa mauzo. Kumbuka kuwa kiwango cha uendeshaji mabadiliko ya kujiinua kwa kila kampuni. Mapato yaliyopunguzwa yalisababisha kuongezeka kwa uendeshaji, maana ya kiwango cha juu cha hatari.

Ni muhimu pia kutambua kupungua kwa asilimia katika mapato kwa makampuni yote mawili. Kupungua kwa mauzo na\(20\%\) kusababisha\(31.9\%\) kupungua kwa mapato halisi kwa Kampuni A. Kwa Kampuni B,\(20\%\) kupungua kwa mauzo kulisababisha\(46.9\%\) kupungua kwa mapato halisi. Hii pia inaweza kupatikana kwa kuchukua awali ya uendeshaji kujiinua mara\(20\%\) kupungua:

\[\begin{array}{l}{\text { Company } A: 20 \% \text { decreases } \times 1.74 \text { operating leverage }=34.8 \% \text { decrease in net income }} \\ {\text { Company } B: 20 \% \text { decreases } \times 2.47 \text { operating leverage }=49.4 \% \text { decrease in net income }}\end{array} \nonumber \]

Mfano huu pia unaonyesha kwa nini, wakati wa kupungua, makampuni hutafuta njia za kupunguza gharama zao za kudumu ili kuepuka kupungua kwa asilimia kubwa katika mapato halisi ya uendeshaji.

Fikiria Kupitia: Kusonga Gharama

Wewe ni mhasibu wa usimamizi kwa kampuni kubwa ya viwanda. Kampuni hiyo ina mauzo ambayo ni juu ya hatua yake ya kuvunja hata, lakini kwa kihistoria imechukua gharama nyingi kama gharama za kudumu. Mtazamo wa sekta uliyo nayo sio chanya. Unawezaje kuhamisha gharama zaidi mbali na gharama za kudumu ili kuweka kampuni katika nafasi nzuri ya kifedha ikiwa sekta hiyo, kwa kweli, inachukua mtikisiko?

Kuendelea Maombi: Viking Maduka ya vyakula

Unaweza kushangaa kwa nini sekta ya mboga si kulinganishwa na wauzaji wengine kubwa-sanduku kama vile vifaa au maduka makubwa ya bidhaa za michezo. Kama vile wauzaji wengine wa sanduku kubwa, sekta ya mboga ina mchanganyiko sawa wa bidhaa, kubeba idadi kubwa ya bidhaa za jina pamoja na bidhaa za nyumba. Tofauti kuu, basi, ni kwamba kiasi cha faida kwa dola ya mauzo (yaani, faida) ni ndogo kuliko muuzaji wa kawaida wa sanduku kubwa. Pia, mauzo ya hesabu na kiwango cha uharibifu wa bidhaa ni kubwa zaidi kwa maduka ya vyakula. Kwa ujumla, wakati gharama za kudumu na za kutofautiana zinafanana na wauzaji wengine wa sanduku kubwa, duka la vyakula lazima liuze kiasi kikubwa ili kuunda mapato ya kutosha ili kufikia gharama hizo.

Hii inaonekana katika mpango wa biashara. Tofauti na mtengenezaji, duka la vyakula litakuwa na mamia ya bidhaa kwa wakati mmoja na viwango mbalimbali vya kiasi, ambayo yote yatazingatiwa katika maendeleo ya uchambuzi wao wa kuvunja hata. Tathmini mpango wa biashara uliotengenezwa na Viking Grocery Stores kwa kuzingatia kufungua tovuti mpya katika Springfield, Missouri kuona jinsi duka la vyakula yanaendelea mpango wa biashara na kuvunja-hata kulingana na bidhaa nyingi.