3.3: Kufanya Uchambuzi wa Kuvunja Hata Sensitivity kwa Bidhaa moja Chini ya Kubadilisha Hali za Biashara

- Page ID

- 174047

Kupata hatua ya kuvunja au mauzo muhimu ili kukidhi faida inayotakiwa ni muhimu sana kwa biashara, lakini uchambuzi wa gharama za kiasi na faida pia unaweza kutumika kufanya uchambuzi wa unyeti, ambayo inaonyesha nini kitatokea ikiwa bei ya mauzo, vitengo vya kuuzwa, gharama za kutofautiana kwa kila kitengo, au gharama za kudumu zinabadilika. Makampuni hutumia aina hii ya uchambuzi kuzingatia matukio iwezekanavyo ambayo yanawasaidia katika kupanga.

KIUNGO KWA KUJIFUNZA

Tazama video hii inayoonyesha kinachotokea ikiwa moja au zaidi ya vigezo katika uchambuzi wa kuvunja hata hubadilishwa ili ujifunze zaidi.

Athari juu ya kuvunja-Hata chini ya Mabadiliko ya Hali ya Biashara

Hali mara nyingi hubadilika ndani ya kampuni, ndani ya sekta, au hata ndani ya uchumi unaoathiri maamuzi ya shirika. Wakati mwingine, madhara haya ni ghafla na zisizotarajiwa, kwa mfano, ikiwa kimbunga kiliharibu kiwanda cha muuzaji mkuu wa kampuni; wakati mwingine, hutokea polepole zaidi, kama vile wakati mazungumzo ya muungano yanaathiri gharama zako za kazi. Katika mojawapo ya hali hizi, gharama kwa kampuni zitaathirika. Kutumia uchambuzi wa CVP, kampuni inaweza kutabiri jinsi mabadiliko haya yataathiri faida.

Kubadilisha Variable Single

Ili kuonyesha madhara ya kubadilisha yoyote ya vigezo hivi, fikiria Back Door Café, kahawa ndogo ambayo roasts maharage yake mwenyewe kufanya vinywaji Espresso na kahawa gourmet. Pia huuza bidhaa mbalimbali za kupikia na T-shirt na alama zao juu yao. Wanafuatilia gharama zao kwa uangalifu na kutumia uchambuzi wa CVP ili kuhakikisha kuwa mauzo yao yanafunika gharama zao za kudumu na kutoa kiwango cha faida nzuri kwa wamiliki.

Badilisha katika Bei ya Mauzo

Mmiliki wa Back Door ana mmoja wa wafanyakazi wake kufanya utafiti wa maduka mengine kahawa katika eneo hilo na anaona kwamba wao ni malipo\(\$0.75\) zaidi kwa ajili ya vinywaji Espresso. Matokeo yake, mmiliki anataka kuamua nini kitatokea kwa mapato ya uendeshaji ikiwa aliongeza bei yake kwa haki\(\$0.50\) na mauzo yalibakia mara kwa mara, hivyo anafanya uchambuzi wafuatayo:

variable tu kwamba imebadilika ni\(\$0.50\) ongezeko la bei ya vinywaji yao Espresso, lakini wavu mapato ya uendeshaji itaongezeka kwa\(\$750\). Njia nyingine ya kufikiria ongezeko hili katika mapato ni kwamba, kama bei ya mauzo kuongezeka kwa\(\$0.50\) kila kunywa Espresso na mauzo inakadiriwa ni\(1,500\) vitengo, basi hii itasababisha kuongezeka kwa jumla kiasi mchango wa\(\$750\). Aidha, kwa kuwa gharama zote za kudumu zilikutana na bei ya chini ya mauzo, yote haya\(\$750\) huenda kwa faida. Tena, hii ni kuchukua bei ya juu ya mauzo haina kupungua idadi ya vitengo kuuzwa. Tangu maduka mengine ya kahawa bado kuwa bei ya juu kuliko Back Door, mmiliki anaamini kwamba hakutakuwa na kupungua kwa kiasi cha mauzo.

Wakati wa kufanya marekebisho haya kwa bei yao ya mauzo, Back Door Café inashiriki katika bei ya lengo, mchakato ambao kampuni hutumia uchambuzi wa soko na habari za uzalishaji ili kuamua bei ya juu wateja wako tayari kulipa kwa mema au huduma pamoja na asilimia ya markup. Ikiwa mema inaweza kuzalishwa kwa gharama ambayo inaruhusu asilimia zote za faida zinazohitajika pamoja na kutoa mema kwa bei inayokubalika kwa mteja, basi kampuni inapaswa kuendelea na bidhaa; vinginevyo, kampuni haitafikia malengo yake ya faida yaliyohitajika.

Badilisha katika Gharama ya kutofautiana

Mnamo Machi, mmiliki wa Back Door anapokea barua kutoka kwa wasambazaji wake wa vikombe kumjulisha kuwa kuna ongezeko la\(\$0.05\) bei kutokana na bei za juu za vifaa. Kudhani kwamba mfano anatumia awali kwa\(\$3.75\) kila kitengo mauzo bei. Mmiliki anataka kujua nini kitatokea kwa mapato halisi ya uendeshaji ikiwa anachukua ongezeko la gharama, kwa hiyo anafanya uchambuzi wafuatayo:

Yeye ni kushangaa kuona kwamba tu\(\$0.05\) ongezeko la gharama variable (vikombe) itapunguza mapato yake halisi na\(\$75\). Mmiliki anaweza kuamua kuwa yeye ni mzuri na mapato ya chini, lakini kama anataka kudumisha mapato yake, atahitaji kupata muuzaji mpya wa kikombe, kupunguza gharama nyingine, au kupitisha ongezeko la bei kwa wateja wake. Kwa sababu ongezeko la gharama ya vikombe ilikuwa gharama variable, athari kwa mapato halisi inaweza kuonekana kwa kuchukua ongezeko la gharama kwa kila kitengo\(\$0.05\),, na kuzidisha kwamba kwa vitengo inatarajiwa kuuzwa\(1,500\),, kuona athari kwa kiasi mchango, ambayo katika kesi hii itakuwa kupungua kwa \(\$75\). Hii pia ina maana kupungua kwa mapato halisi ya\(\$75\).

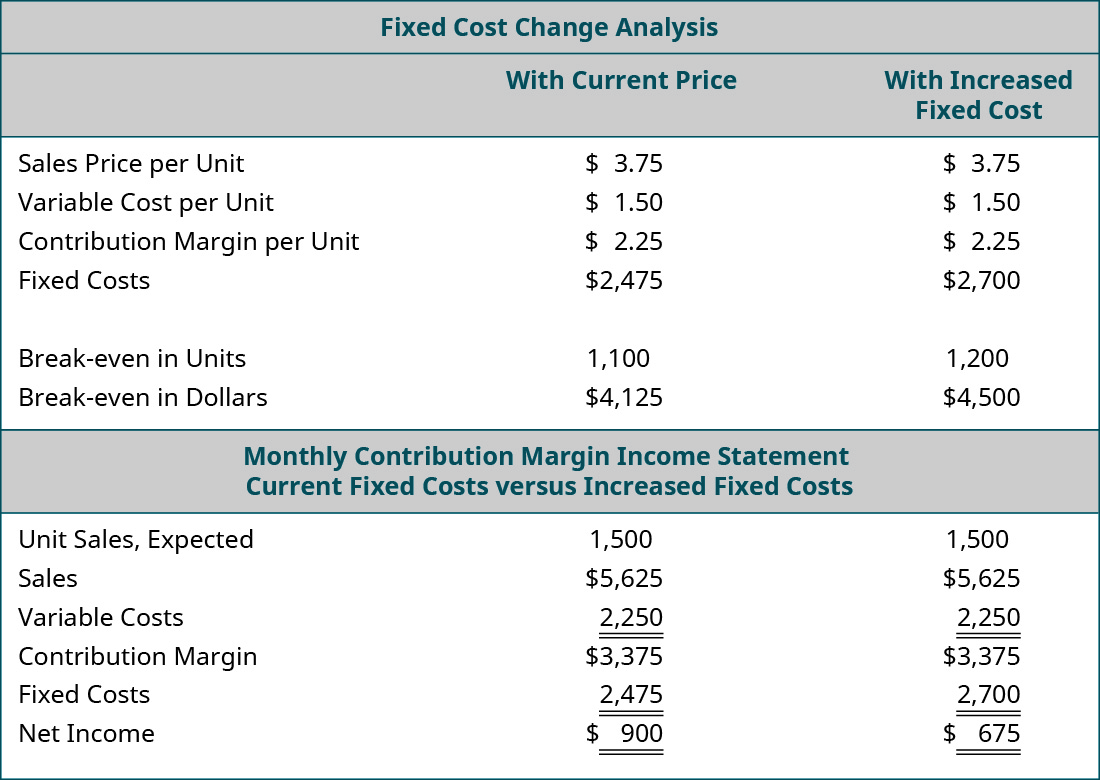

Badilisha katika Gharama zisizohamishika

Kukodisha Back Door Café ni kuja kwa ajili ya upya. Mmiliki anamwita mwenye nyumba kuonyesha kwamba anataka upya mkataba wake kwa\(5\) miaka mingine. Mwenye nyumba anafurahi kusikia ataendelea kukodisha kutoka kwake lakini anamjulisha kuwa kodi itaongezeka\(\$225\) kwa mwezi. Yeye hajui kwamba anaweza kumudu ziada\(\$225\) kwa mwezi na kumwambia anahitaji kuangalia namba zake na atamwita tena. Yeye pulls nje CVP spreadsheet yake na anpassar gharama yake ya kila mwezi fasta kwenda juu na\(\$225\). Kudhani kwamba mfano anatumia awali kwa\(\$3.75\) kila kitengo mauzo bei. Matokeo ya uchambuzi wake wa athari za ongezeko la kodi kwenye mapato yake ya kila mwaka ni:

Kwa sababu ongezeko la kodi ni mabadiliko katika gharama za kudumu, kiasi cha mchango kwa kila kitengo kinabakia sawa. Hata hivyo, hatua ya kuvunja hata katika vitengo vyote na dola huongezeka kwa sababu vitengo vingi vya mchango vinahitajika ili kufikia ongezeko la\($225\) kila mwezi kwa gharama za kudumu. Ikiwa mmiliki wa Mlango wa Nyuma anakubaliana na ongezeko la kodi kwa ajili ya kukodisha mpya, atakuwa na uwezekano wa kutafuta njia za kuongeza kiasi cha mchango kwa kila kitengo ili kukabiliana na ongezeko hili la gharama za kudumu.

Katika kila moja ya mifano ya awali, variable moja tu ilibadilishwa-kiasi cha mauzo, gharama za kutofautiana, au gharama za kudumu. Kuna baadhi ya generalizations ambayo inaweza kufanywa kuhusu jinsi mabadiliko katika moja yoyote ya vigezo hivi huathiri kuvunja-hata uhakika. Generalizations hizi ni muhtasari katika Jedwali\(\PageIndex{1}\).

| Hali | Matokeo |

|---|---|

| Mauzo ya Bei kuongezeka | Break-Hata Point Itapungua (Mchango Margin ni ya Juu, Haja Mauzo Wachache Kuvunja Hata) |

| Bei ya mauzo Itapungua | Break-Hata Point Ongezeko (Mchango Margin ni Chini, Unahitaji Mauzo Zaidi ya Kuvunja Hata) |

| Kuongeza gharama za kutofautiana | Break-Hata Point Ongezeko (Mchango Margin ni Chini, Unahitaji Mauzo Zaidi ya Kuvunja Hata) |

| Variable Gharama Kupungua | Break-Hata Point Itapungua (Mchango Margin ni ya Juu, Haja Mauzo Wachache Kuvunja Hata) |

| Zisizohamishika gharama Kuongeza | Break-Hata Point Ongezeko (Mchango Margin Haibadilika, lakini Unahitaji Mauzo Zaidi ili kukidhi Gharama zisizohamishika) |

| Fixed Gharama Kupungua | Break-Hata Point Inapungua (Mchango wa Mchango Haibadilika, lakini Unahitaji Mauzo Machache ili Kukutana na Gharama zisizohamishika) |

KIUNGO KWA KUJIFUNZA

Tazama video hii ambayo inatembea, hatua kwa hatua, jinsi ya kuhesabu kuvunja hata katika vitengo na dola na kwa faida ya taka au kiwango cha mauzo ili kujifunza zaidi.

Kubadilisha Vigezo vingi

Tumechambua hali ambazo mabadiliko ya kutofautiana, lakini mara nyingi, mabadiliko zaidi ya moja yatatokea kwa wakati mmoja. Kwa mfano, kampuni inaweza kuhitaji kupunguza bei yake ya kuuza ili kushindana, lakini pia inaweza kupunguza gharama fulani za kutofautiana kwa kubadili wauzaji.

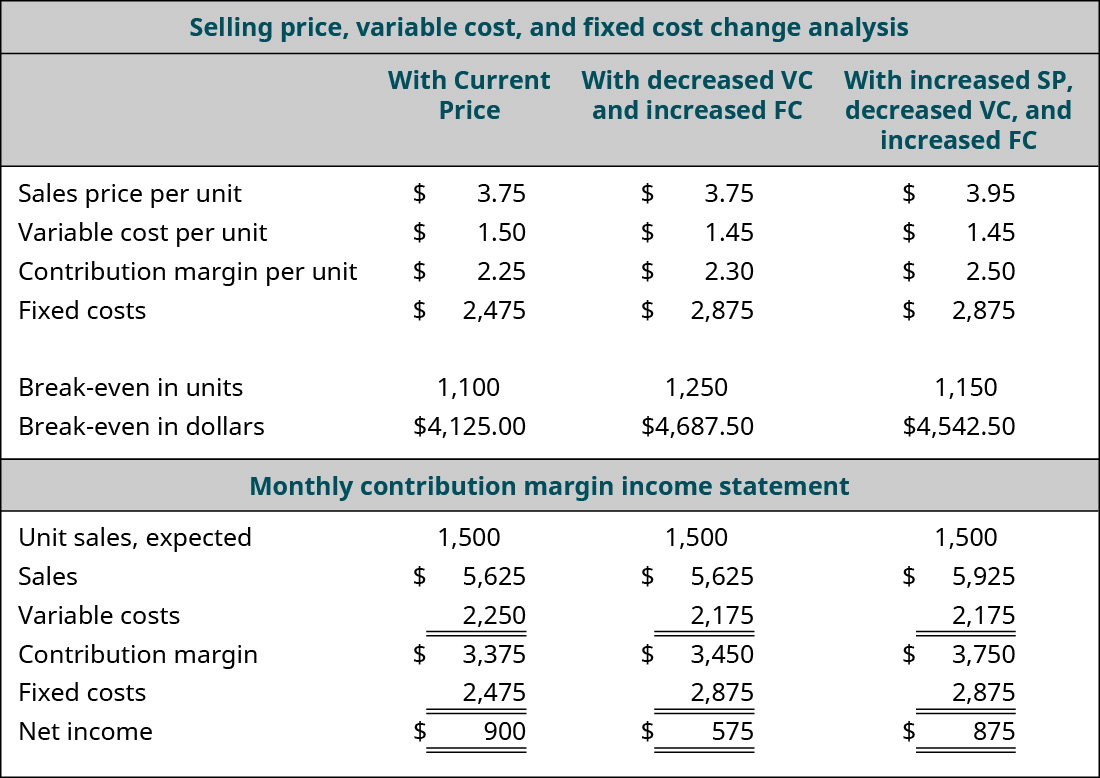

Tuseme Back Door Café ina nafasi ya kununua mpya Espresso mashine ambayo kupunguza kiasi cha kahawa inahitajika kwa ajili ya kunywa Espresso kwa kuweka maharage chini ya shinikizo ya juu. mashine mpya gharama\(\$15,000\), lakini itapungua gharama variable kwa kikombe na\(\$0.05\). Mmiliki anataka kuona nini athari itakuwa juu ya mapato ya uendeshaji wavu na kuvunja-hata uhakika kama yeye kununua mashine mpya. Amepanga fedha kwa mashine mpya na malipo ya kila mwezi itaongeza gharama zake za kudumu\(\$400\) kwa mwezi. Wakati anafanya uchambuzi huu, anapata matokeo yafuatayo:

Kuangalia uchambuzi wa “nini-ikiwa”, tunaona kwamba kiasi cha mchango kwa kila kitengo kinaongezeka kwa sababu ya\(\$0.05\) kupungua kwa gharama za kutofautiana kwa kila kitengo. Matokeo yake, ana kiasi cha juu cha mchango wa jumla kinachopatikana ili kufikia gharama za kudumu. Hii ni nzuri, kwa sababu malipo ya kila mwezi kwenye mashine ya Espresso inawakilisha gharama zilizoongezeka. Ingawa uwiano wa kiasi cha mchango huongezeka, haitoshi kabisa kukabiliana na ongezeko la gharama za kudumu, na hatua yake ya kila mwezi-hata ya kuvunja imeongezeka kutoka\(\$4,125.00\) kwa\(\$4,687.50\). Ikiwa mpya ya kuvunja hata hatua katika vitengo ni namba halisi (ndani ya aina husika), basi angeamua kununua mashine mpya kwa sababu, mara moja imelipwa, hatua yake ya kuvunja hata itaanguka na mapato yake halisi yatafufuliwa. Kufanya uchambuzi huu ni njia bora kwa mameneja na wamiliki wa biashara kuangalia katika siku zijazo, kwa kusema, na kuona ni matokeo gani maamuzi ya biashara yatakuwa na msimamo wao wa kifedha.

Hebu tuangalie chaguo jingine mmiliki wa Café ya Mlango wa Nyuma anahitaji kuzingatia wakati wa kufanya uamuzi kuhusu mashine hii mpya. Nini kitatokea kama yeye kununuliwa mashine mpya kwa kutambua gharama variable akiba na pia alimfufua bei yake kwa haki\(\$0.20\)? Anahisi ujasiri kwamba ongezeko hilo la bei ndogo litakwenda karibu bila kutambuliwa na wateja wake, lakini inaweza kumsaidia kukabiliana na ongezeko la gharama za kudumu. Anaendesha uchambuzi kama ifuatavyo:

Uchunguzi unaonyesha matokeo yaliyotarajiwa: ongezeko la kiasi cha mchango wa kila kitengo, kupungua kwa kiwango cha kuvunja, na ongezeko la mapato halisi ya uendeshaji. Amebadilisha vigezo vitatu katika bei yake ya mauzo ya gharama, gharama za kutofautiana, na gharama za kudumu. Kwa kweli, ongezeko la bei ndogo karibu anapata nyuma ya mapato halisi ya uendeshaji aliyotambua kabla ya ununuzi wa mashine mpya ya expresso.

Kwa sasa, unapaswa kuanza kuelewa kwa nini uchambuzi wa CVP ni chombo chenye nguvu. Mmiliki wa Back Door Café anaweza kukimbia idadi isiyo na ukomo wa matukio haya nini-kama mpaka atakapokutana na malengo ya kifedha kwa kampuni yake. Kuna zana chache sana katika uhasibu wa usimamizi kama nguvu na yenye maana kama uchambuzi wa gharama-kiasi cha faida.

DHANA KATIKA MAZOEZI: Menyu Thamani

Mnamo Januari 2018, McDonald's alirudi orodha yake ya\(\$1\) thamani. Baada ya kuacha Menyu yake maarufu ya Dollar miaka sita iliyopita, toleo jipya lina orodha ya vitu ambavyo sio tu\(\$1\), lakini\(\$3\) pia.\(\$2\) Je, McDonald anawezaje kumudu vitu vya menyu kwa bei hii iliyopunguzwa? Volume! Ingawa kiasi katika kila kitengo ni ndogo sana, mlolongo wa chakula unatarajia kufanya tofauti kwa wingi. Pia matumaini kwamba watumiaji kuongeza bei ya juu (na kiasi cha juu) vitu kwa maagizo yao. 1 Mkakati huo hauna hatari zake, hata hivyo, kama kupanda kwa gharama za chakula au kazi kunaweza kuweka franchisees katika nafasi ambapo bei ya thamani haifanyi gharama zao za bidhaa. Wapinzani Taco Bell na Dunkin' Donuts wameuza menus yao ya thamani kwa nguvu, na hivyo iwe vigumu kwa McDonald's kupuuza mwenendo unaoongezeka kati ya watumiaji kwa “bei ya thamani.” Tazama video hii ili uone kile McDonald's kinachowapa watumiaji.

maelezo ya chini

- Zlati Meyer. “McDonald Hope Wateja Buck Up Alhamisi New Dollar Menu.” USA Leo. Januari 3, 2018. https://www.usatoday.com/story/money...enu/996350001/