3.2: Tumia Kipengee cha Kuvunja Hata katika Units na Dola

- Page ID

- 174086

Katika Ujenzi wa Vitalu vya Uhasibu wa Usimamizi, umejifunza jinsi ya kuamua na kutambua vipengele vilivyowekwa na vya kutofautiana vya gharama, na sasa umejifunza kuhusu kiasi cha mchango. Dhana hizo zinaweza kutumika pamoja kufanya uchambuzi wa gharama za kiasi cha faida (CVP), ambayo ni njia inayotumiwa na makampuni kuamua nini kitatokea kifedha ikiwa bei za kuuza zinabadilika, gharama (ama fasta au kutofautiana) zinabadilika, au mabadiliko ya kiasi cha mauzo/uzalishaji.

Ni muhimu, kwanza, kufanya mawazo kadhaa kuhusu shughuli ili kuelewa CVP uchambuzi na kuhusishwa mchango kiasi taarifa ya mapato. Hata hivyo, wakati mawazo yafuatayo ni ya kawaida katika uchambuzi wa CVP, kunaweza kuwa na tofauti. Kwa mfano, wakati sisi kawaida kudhani kwamba bei ya mauzo itabaki sawa, kunaweza kuwa na tofauti ambapo kiasi discount inaweza kuruhusiwa. Uchunguzi wetu wa CVP utategemea mawazo haya:

- Gharama ni linear na inaweza wazi kuwa mteule kama ama fasta au kutofautiana. Kwa maneno mengine, gharama za kudumu zinabaki fasta kwa jumla juu ya gharama zinazofaa na gharama za kutofautiana zinabaki fasta kwa msingi wa kila kitengo. Kwa mfano, ikiwa kampuni ina uwezo wa kuzalisha hadi\(1,000\) vitengo kwa mwezi wa bidhaa iliyotolewa na rasilimali zake za sasa, aina husika itakuwa\(0\)\(1,000\). Ikiwa waliamua kwamba walitaka kuzalisha\(1,800\) vitengo kwa mwezi, wangeweza kupata uwezo wa ziada wa uzalishaji. Ingawa wanaweza kuongeza mabadiliko ya ziada ya uzalishaji na kisha kuzalisha\(1,800\) vitengo kwa mwezi bila kununua mashine ya ziada ambayo ingeongeza uwezo wa uzalishaji kwa\(2,000\) vitengo kwa mwezi, mara nyingi makampuni yanapaswa kununua vifaa vya ziada vya uzalishaji ili kuongeza kiwango chao husika. Katika mfano huu, uwezo wa uzalishaji kati\(1,800\) na\(2,000\) itakuwa gharama ambayo kwa sasa haitatoa mchango wa ziada kuelekea gharama za kudumu.

- Bei ya kuuza kwa kila kitengo inabakia mara kwa mara na haina kuongezeka au kupungua kulingana na kiasi (yaani, wateja hawapewi punguzo kulingana na kiasi kilichonunuliwa).

- Katika kesi ya biashara ya viwanda, hesabu haibadilika kwa sababu tunafanya dhana kwamba vitengo vyote vilivyotengenezwa vinauzwa.

- Katika kesi ya kampuni inayouza bidhaa nyingi, mchanganyiko wa mauzo unabaki mara kwa mara. Kwa mfano, kama sisi ni muuzaji wa kinywaji, tunaweza kudhani kwamba mauzo yetu ya kinywaji ni\(3\) vitengo vya maganda ya kahawa na vitengo viwili vya mifuko ya chai.

Kutumia mawazo haya, tunaweza kuanza majadiliano yetu ya uchambuzi wa CVP na hatua ya kuvunja hata.

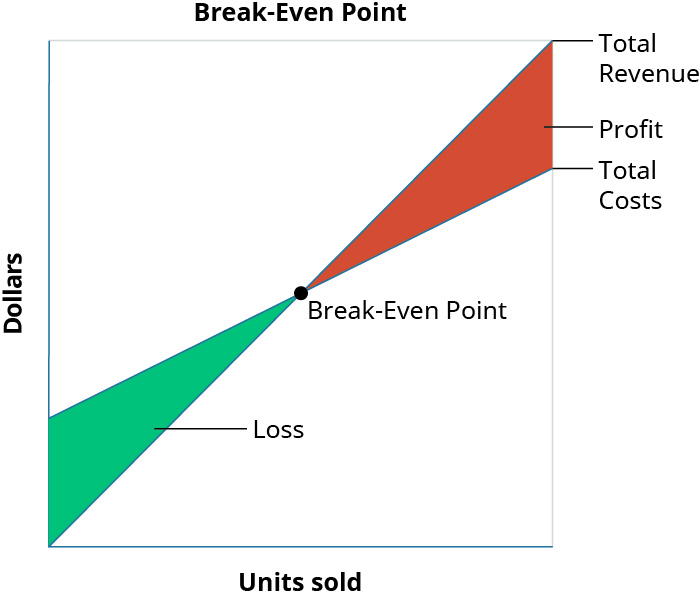

Misingi ya Point ya Break-Hata

Hatua ya kuvunja hata ni kiasi cha dola (jumla ya dola za mauzo) au kiwango cha uzalishaji (vitengo vya jumla vilivyotengenezwa) ambapo kampuni imepata gharama zote za kutofautiana na za kudumu. Kwa maneno mengine, hakuna faida au hasara hutokea wakati wa kuvunja-hata kwa sababu Jumla ya Gharama = Jumla ya Mapato. Kielelezo\(\PageIndex{1}\) unaeleza vipengele vya hatua ya kuvunja hata:

Nadharia ya msingi iliyoonyeshwa kwenye Kielelezo\(\PageIndex{1}\) ni kwamba, kwa sababu ya kuwepo kwa gharama za kudumu katika michakato mingi ya uzalishaji, katika hatua za kwanza za uzalishaji na uuzaji wa bidhaa baadae, kampuni itatambua hasara. Kwa mfano, kudhani kuwa katika hali mbaya sana kampuni ina gharama za kudumu za\(\$20,000\), bei ya mauzo ya\(\$400\) kila kitengo na gharama variable ya\(\$250\) kila kitengo, na anauza hakuna vitengo. Itakuwa kutambua hasara ya\(\$20,000\) (gharama za kudumu) kwani kutambuliwa hakuna mapato au gharama variable. Hasara hii inaelezea kwa nini gharama ya gharama ya kampuni ilitambua gharama (katika mfano huu,\(\$20,000\)) ingawa hapakuwa na mauzo. Kama hatimaye kuuza vitengo, hasara itakuwa kupunguzwa kwa\(\$150\) (mchango kiasi) kwa kila kitengo kuuzwa. Uhusiano huu utaendelea mpaka tufikia hatua ya kuvunja hata, ambapo jumla ya mapato yanafanana na gharama za jumla. Mara baada ya kufikia kuvunja-hata uhakika kwa kila kitengo kuuzwa kampuni kutambua ongezeko la faida ya\(\$150\).

Kwa kila kitengo cha ziada kuuzwa, hasara kawaida ni kupunguzwa mpaka kufikia kuvunja-hata uhakika. Katika hatua hii, kampuni hiyo inadharia kutambua faida wala hasara. Baada ya kuuza ijayo zaidi ya hatua ya kuvunja hata, kampuni itaanza kufanya faida, na faida itaendelea kuongezeka kama vitengo vingi vinauzwa. Ingawa kuna tofauti na matatizo ambayo yanaweza kuingizwa, haya ni miongozo ya jumla ya uchambuzi wa kuvunja hata.

Kama unaweza kufikiria, dhana ya hatua ya kuvunja hata inatumika kwa kila jitihada za biashara-viwanda, rejareja, na huduma. Kwa sababu ya matumizi yake yote, ni dhana muhimu kwa mameneja, wamiliki wa biashara, na wahasibu. Wakati kampuni inapoanza kwanza, ni muhimu kwa wamiliki kujua wakati mauzo yao yatatosha kufikia gharama zao zote za kudumu na kuanza kuzalisha faida kwa biashara. Makampuni makubwa yanaweza kuangalia hatua ya kuvunja hata wakati wa kuwekeza katika mashine mpya, mimea, au vifaa ili kutabiri muda gani itachukua kwa kiasi cha mauzo yao ili kufikia gharama mpya au za ziada za kudumu. Kwa kuwa hatua ya kuvunja hata inawakilisha hatua hiyo ambapo kampuni haipoteza wala kutengeneza pesa, mameneja wanahitaji kufanya maamuzi ambayo yatasaidia kampuni kufikia na kuzidi hatua hii haraka iwezekanavyo. Hakuna biashara inaweza kufanya kazi kwa muda mrefu sana chini ya kuvunja-hata. Hatimaye kampuni itateseka hasara kubwa sana kwamba wanalazimika kufunga milango yao.

MAADILI YA MAADILI: Break-Hata Uchambuzi na Faida

Hatua ya kwanza katika kuamua uwezekano wa uamuzi wa biashara kuuza bidhaa au kutoa huduma ni kuchambua gharama halisi ya bidhaa au huduma na ratiba ya malipo kwa bidhaa au huduma. Wasimamizi wa maadili wanahitaji makadirio ya gharama za bidhaa au huduma na mito ya mapato yanayohusiana ili kutathmini nafasi ya kufikia hatua ya kuvunja hata.

Kuamua bei sahihi ya bidhaa au huduma inahitaji uchambuzi wa kina wa gharama zote na jinsi gharama inavyobadilika kama kiasi kinavyoongezeka. Uchunguzi huu unajumuisha muda wa gharama zote mbili na risiti za malipo, pamoja na jinsi gharama hizi zitafadhiliwa. Mfano ni mkataba wa huduma ya IT kwa shirika ambapo gharama zitawekwa mbele. Wakati gharama au shughuli zimewekwa mbele, sehemu kubwa ya gharama au shughuli hutokea katika hatua ya awali ya mradi huo. Mkataba wa huduma ya IT ni kawaida mfanyakazi gharama kubwa na inahitaji makadirio ya angalau\(120\) siku za gharama za mfanyakazi kabla ya malipo yatapokelewa kwa gharama zilizotumika. Mkataba wa huduma ya IT\(\$100,000\) kwa huduma za kila mwezi na kiasi cha\(30\%\) faida itahitaji\(4\) miezi ya ufadhili wa mbele wa\(\$280,000\) usawa zaidi ya miezi minne kabla ya malipo moja kupokea.

Faida ya jumla kwa wakati fulani inahitaji uamuzi wa makini wa gharama zote zinazohusiana na kujenga na kuuza bidhaa au kutoa huduma. Mhasibu wa usimamizi wa maadili atatoa makadirio ya gharama halisi, bila kujali hamu ya usimamizi wa kuuza bidhaa au kutoa huduma. Nini inaweza kuwa bidhaa yenye faida kubwa juu ya uso wake inahitaji uchambuzi wa ziada zinazotolewa na mhasibu wa usimamizi.

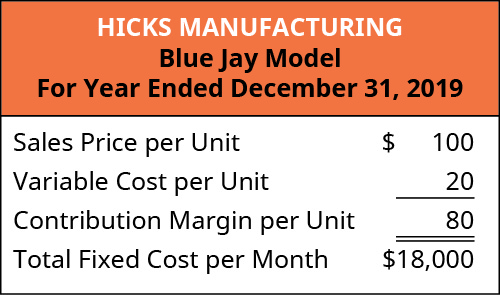

Ili kuonyesha dhana ya kuvunja-hata, tutarudi Hicks Uzalishaji na kuangalia Blue Jay birdbath wao kutengeneza na kuuza.

KIUNGO KWA KUJIFUNZA

Tazama video hii ya mfano wa kufanya hatua za kwanza za uchambuzi wa gharama-kiasi cha faida ili ujifunze zaidi.

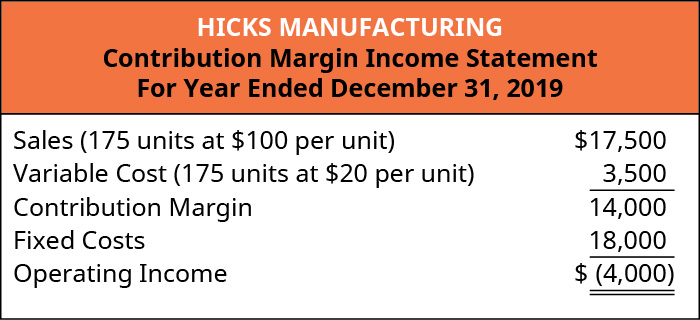

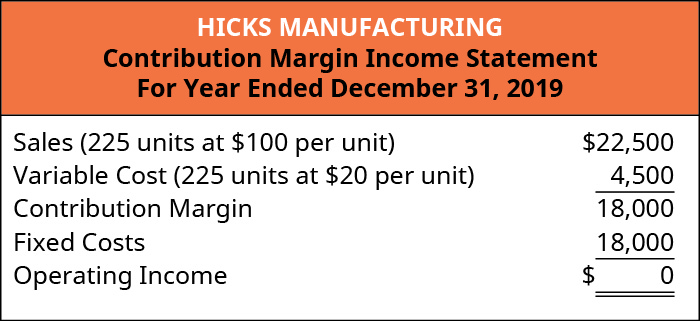

Mauzo ambapo Uendeshaji Mapato Je\(\$0\)

Hicks Manufacturing ni nia ya kutafuta hatua ambayo wao kuvunja hata kuuza Blue Jay Model birdbath yao. Wao kuvunja hata wakati mapato ya uendeshaji ni\(\$0\). Mapato ya uendeshaji imedhamiriwa na kuondoa gharama za kutofautiana na za kudumu kutoka kwa mapato ya mauzo yanayotokana na biashara. Kwa maneno mengine, mameneja wa Hicks wanataka kujua ngapi ndege za Blue Jay watahitaji kuuza ili kufikia gharama zao za kudumu na kuvunja hata. Taarifa juu ya bidhaa hii ni:

Ili kupata hatua yao ya kuvunja hata, tutatumia kiasi cha mchango kwa Blue Jay na kuamua ni kiasi gani cha mchango tunachohitaji ili kufikia gharama za kudumu, kama inavyoonekana hapa chini.

\[\text { Break-Even Point in Units: } \dfrac{\text { Total Fixed Costs }}{\text { Contribution Margin per Unit }}\]

Kuomba hii kwa Hicks huhesabu kama:

\[\dfrac{$18,000}{$80}=225\ \text { units} \nonumber\]

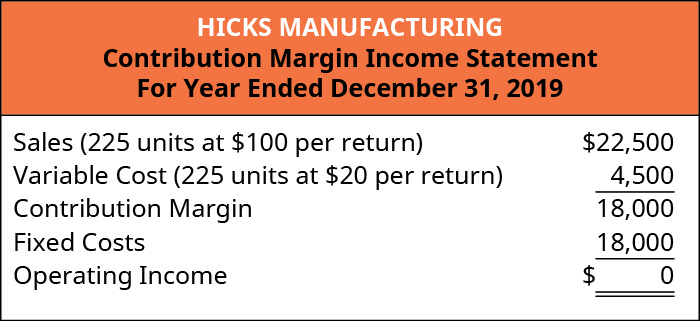

Nini hii inatuambia ni kwamba Hicks lazima kuuza\(225\) Blue Jay Model birdbathi ili kufidia gharama zao za kudumu. Kwa maneno mengine, hawataanza kuonyesha faida mpaka waweze kuuza\(226^{th}\) kitengo. Hii ni mfano katika mchango wao kiasi taarifa ya mapato.

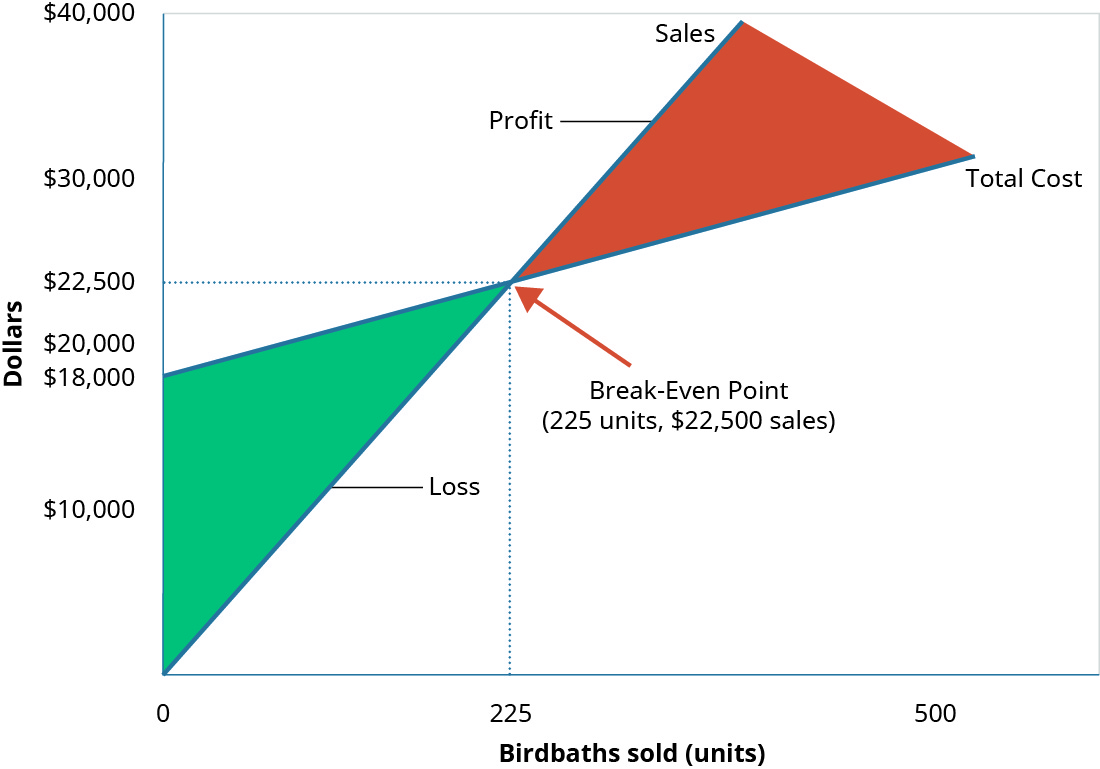

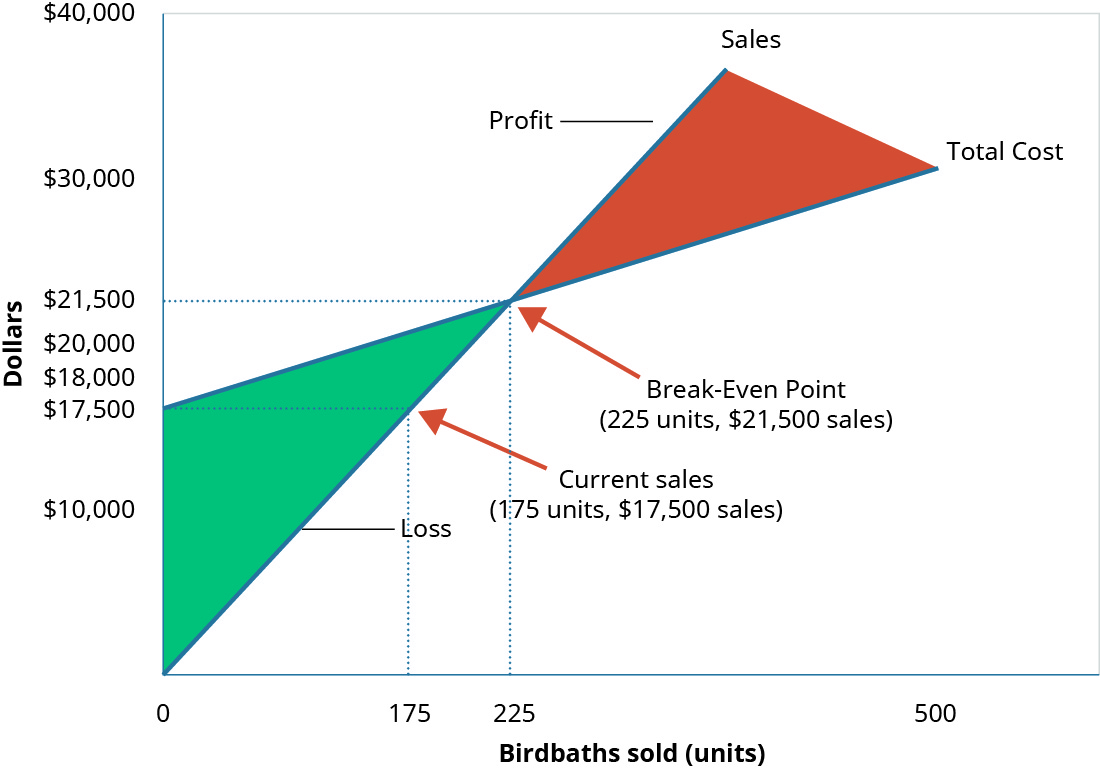

kuvunja-hata uhakika kwa Hicks Viwanda katika mauzo kiasi cha\(\$22,500\) (\(225\)vitengo) ni inavyoonekana graphically katika Kielelezo\(\PageIndex{4}\).

Kama unavyoweza kuona, wakati Hicks anauza birdbaths\(225\) Blue Jay Model, hawatafanya faida, lakini hawatapoteza kwa sababu gharama zao zote zimefunikwa. Hata hivyo, nini kinatokea wakati hawana kuuza\(225\) vitengo? Kama hiyo ikitokea, mapato yao ya uendeshaji ni hasi.

Mauzo ambapo Mapato ya Uendeshaji Ni Hasi

Katika mwezi wa hivi karibuni, mafuriko ya ndani yalisababisha Hicks kufungwa kwa siku kadhaa, kupunguza idadi ya vitengo walivyoweza kusafirisha na kuuza kutoka\(225\) vitengo hadi\(175\) vitengo. Taarifa katika Kielelezo\(\PageIndex{5}\) huonyesha kushuka kwa mauzo.

Katika\(175\) vitengo (\(\$17,500\)katika mauzo), Hicks haina kuzalisha mapato ya mauzo ya kutosha ili kufidia gharama zao za kudumu na wao kuteseka hasara ya\(\$4,000\). Hawakufikia hatua ya kuvunja hata ya\(225\) vitengo.

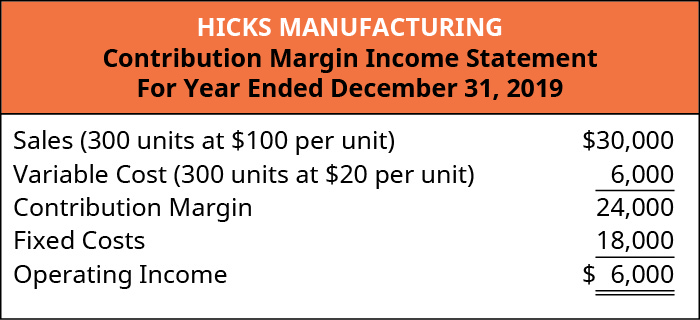

Mauzo ambapo Mapato ya Uendeshaji Ni Chanya

Nini kinatokea wakati Hicks ina mwezi busy na kuuza\(300\) Blue Jay birdbathi? Tayari tumeanzisha kuwa kiasi cha mchango kutoka\(225\) vitengo kitawaweka katika kuvunja-hata. Wakati mauzo kisichozidi kuvunja-hata kumweka kitengo mchango kiasi kutoka vitengo ziada kwenda kuelekea faida. Hii inaonekana kwenye taarifa yao ya mapato.

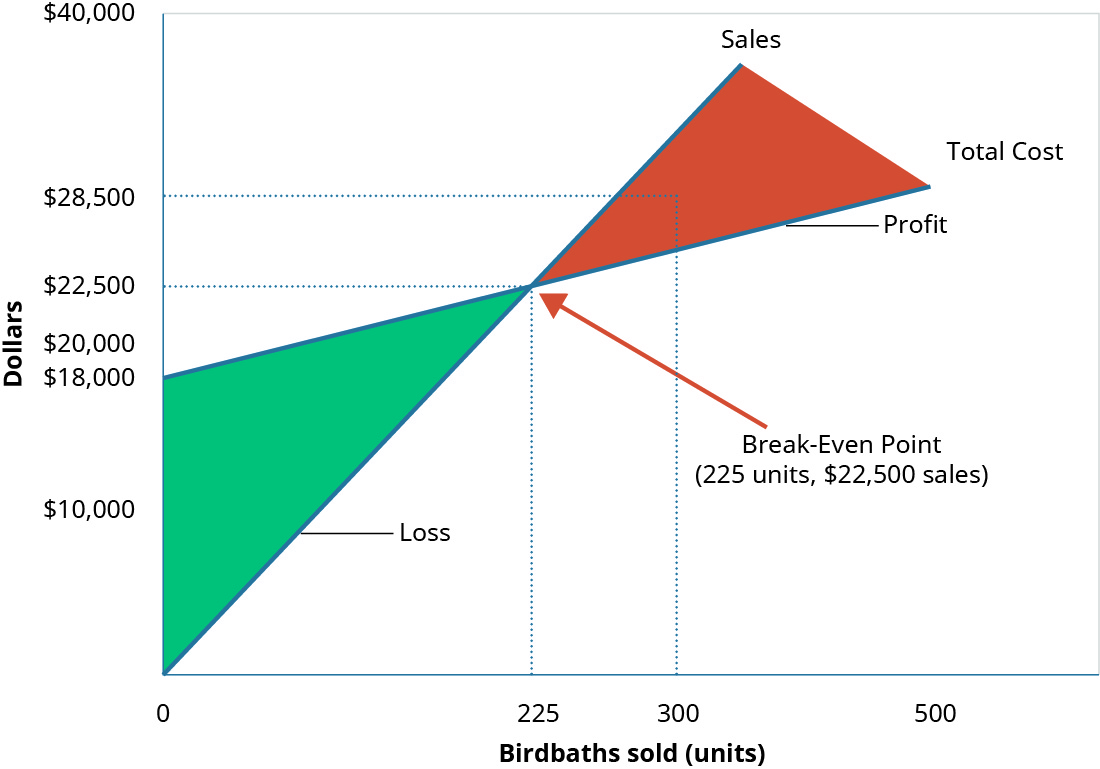

Tena, ukiangalia grafu ya kuvunja hata (Kielelezo\(\PageIndex{8}\)), utaona kwamba mauzo yao yamewahamisha zaidi ya mahali ambapo mapato ya jumla ni sawa na gharama ya jumla na katika eneo la faida la grafu.

Hicks Viwanda wanaweza kutumia taarifa kutoka matukio haya tofauti kuwajulisha maamuzi yao mengi kuhusu shughuli, kama vile malengo ya mauzo.

Hata hivyo, kutumia kiasi cha mchango kwa kila kitengo sio njia pekee ya kuamua hatua ya kuvunja hata. Kumbuka kwamba tuliweza kuamua kiasi cha mchango kilichoonyeshwa kwa dola kwa kutafuta uwiano wa kiasi cha mchango. Tunaweza kuomba kwamba mchango kiasi uwiano wa kuvunja hata uchambuzi kuamua kuvunja-hata uhakika katika dola. Kwa mfano, tunajua kwamba Hicks alikuwa\(\$18,000\) na gharama za kudumu na uwiano wa kiasi cha mchango wa\(80\%\) mfano wa Blue Jay. Tutatumia uwiano huu (Kielelezo\(\PageIndex{9}\)) kuhesabu hatua ya kuvunja hata kwa dola.

\[\text { Break-Even Point in Dollars }=\dfrac{\text { Fixed Costs }}{\text { Contribution Margin Ratio }} \label{eq1}\]

Kutumia Equation\ ref {eq1} kwa Hicks inatoa hesabu hii:

\[\dfrac{\$ 18,000}{0.80}=\$ 22,500 \nonumber \]

Hicks Uzalishaji utalazimika kuzalisha\(\$22,500\) katika mauzo ya kila mwezi ili kufikia gharama zao zote za kudumu. Ili tuhakikishe kwamba hatua ya kuvunja hata ya Hicks ni\(\$22,500\) (au\(225\) vitengo) tutaangalia tena taarifa ya mapato ya kiasi cha mchango wakati wa kuvunja hata:

Kwa kujua kwa kiwango gani mauzo yanatosha kufikia gharama za kudumu ni muhimu, lakini makampuni wanataka kuwa na uwezo wa kupata faida na wanaweza kutumia uchambuzi huu wa kuvunja hata kuwasaidia.

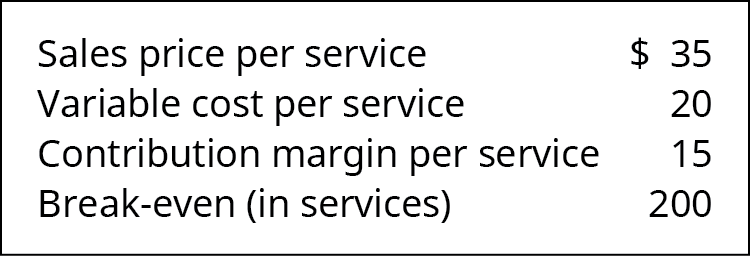

Fikiria kupitia: Gharama ya Kukata nywele

Wewe ni meneja wa saluni ya nywele na unataka kujua jinsi nywele nyingi za nywele za saluni yako inahitaji kuuza kwa mwezi ili kufikia gharama za kudumu za kuendesha saluni. Umeamua kuwa, kwa bei ya sasa ya kukata nywele\(\$35\) kwa kila mmoja, una\(\$20\) gharama za kutofautiana zinazohusiana na kila kukata. Gharama hizi za kutofautiana ni pamoja na mshahara wa stylist, bidhaa za nywele, na vifaa vya duka. Gharama zako za kudumu ni\(\$3,000\) kwa mwezi. Unafanya uchambuzi wa kuvunja hata kwa msingi wa kila kitengo na kugundua zifuatazo:

Una\(4\) stylists pamoja na wewe mwenyewe kufanya kazi katika saluni na ni wazi siku 6 kwa wiki. Kuzingatia hatua ya kuvunja na idadi ya stylists zilizopo, saluni itawahi kuvunja hata? Ikiwa inafanya, ni nini kitakachohitaji kutokea? Nini kifanyike ili kufikia hatua ya kuvunja hata?

Mifano ya Athari za Gharama za kutofautiana na zisizohamishika katika Kuamua Hatua ya Kuvunja-Hata

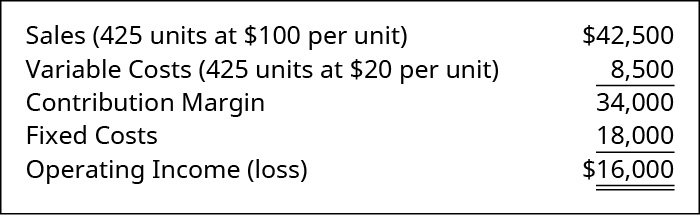

Makampuni ya kawaida hawataki tu kuvunja hata, kama wao ni katika biashara ya kupata faida. Uchunguzi wa kuvunja hata pia unaweza kusaidia makampuni kuamua kiwango cha mauzo (kwa dola au vitengo) ambavyo vinahitajika kufanya faida inayotaka. Mchakato wa kuzingatia kiwango cha faida kinachohitajika katika uchambuzi wa kuvunja hata ni kuongeza kiwango cha faida kinachohitajika kwa gharama za kudumu na kisha uhesabu hatua mpya ya kuvunja. Tunajua kwamba Hicks Manufacturing mapumziko hata katika\(225\) Blue Jay birdbathi, lakini nini kama wana faida lengo kwa mwezi wa Julai? Wanaweza tu kuongeza lengo hilo kwa gharama zao za kudumu. Kwa kuhesabu faida ya lengo, watazalisha na (hopefully) kuuza bafu ya ndege ya kutosha ili kufidia gharama zote mbili za kudumu na faida ya lengo.

Ikiwa Hicks anataka kupata faida\(\$16,000\) mwezi wa Mei, tunaweza kuhesabu hatua yao mpya ya kuvunja hata kama ifuatavyo:

\[ \text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 18,000+\$ 16,000}{\$ 80}=425 \text { units } \nonumber \]

Tayari tumeanzisha\(\$18,000\) kuwa gharama za kudumu zimefunikwa kwenye alama ya\(225\) vitengo, hivyo\(200\) vitengo vya ziada vitafunika faida inayotaka (\(200\)vitengo\(× \$80\) kwa kiasi cha mchango wa kitengo\(= \$16,000\)). Vinginevyo, tunaweza kuhesabu hii kwa suala la dola kwa kutumia uwiano wa kiasi cha mchango.

\[ \text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin ratio }}=\dfrac{\$ 18,000+\$ 16,000}{0.80}=\$ 42,500 \nonumber \]

Kama ilivyofanyika hapo awali, tunaweza kuthibitisha hesabu hii kwa kutumia taarifa ya mapato ya kiasi cha mchango:

Kumbuka kuwa mfano mahesabu kupuuzwa kodi ya mapato, ambayo ina maana tulikuwa kutafuta lengo uendeshaji mapato. Hata hivyo, makampuni yanaweza kutaka kuamua kiwango gani cha mauzo kitazalisha faida ya baada ya kodi. Ili kupata uhakika wa kuvunja kwa faida ya baada ya kodi, tunahitaji tu kubadili faida ya baada ya kodi kwa faida ya awali ya kodi, pia inajulikana kama mapato ya uendeshaji, na kisha kufuata kupitia kama ilivyo katika mfano. Tuseme Hicks anataka\(\$24,000\) kupata baada ya kodi, ni kiwango gani cha mauzo (vitengo na dola) kitahitajika ili kufikia lengo hilo? Kwanza, faida baada ya kodi inahitaji kubadilishwa kwa faida kabla ya kodi taka:

\[ \text { Pre-tax desired profit }=\dfrac{\text { After-tax profit }}{(1-\text { tax rate })} \nonumber \]

Ikiwa kiwango cha kodi kwa Hicks ni\(40\%\), basi faida ya\(\$24,000\) baada ya kodi ni sawa na faida ya kabla ya kodi ya\(\$40,000\):

\[ \$ 40,000=\dfrac{\$ 24,000}{(1-0.40)} \nonumber \]

Kiwango cha kodi kinaonyesha kiasi cha gharama za kodi ambazo zitatokana na faida yoyote na\(1-\text {tax rate}\) inaonyesha kiasi kilichobaki baada ya kuchukua gharama za kodi. Dhana ni sawa na kununua bidhaa kwa kuuza. Ikiwa kipengee\(\$80\) kina gharama na kinauzwa\(40\%\), basi kiasi kinacholipwa kwa kipengee ni\(60\%\) cha bei ya kuuza, au\(\$ 48(\$ 80 \times 60 \%)\). Njia nyingine ya kupata hii inahusisha hatua mbili. Kwanza kupata discount (\(\$80 × 40\% = \$32\)) na kisha Ondoa discount kutoka bei ya mauzo (\(\$80 – \$32 = \$48\)).

Kodi na faida hufanya kazi kwa mtindo sawa. Kama tunajua faida kabla ya kodi ni\(\$100,000\) na kiwango cha kodi ni\(30\%\), basi gharama za kodi ni\(\$100,000 × 30\% = \$30,000\). Hii ina maana baada ya mapato ya kodi ni\(\$100,000 – \$30,000 = \$70,000\). Hata hivyo, katika hali nyingi za kuvunja hata, pamoja na maeneo mengine ya kufanya maamuzi, faida ya baada ya kodi inajulikana, na faida ya kabla ya kodi inapaswa kuamua kwa kugawanya faida ya baada ya kodi na\(1-\text {tax rate}\).

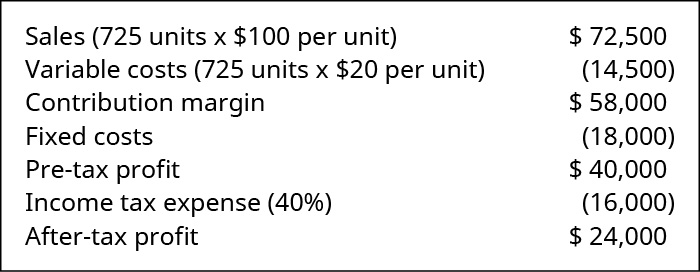

Ili kuonyesha mchanganyiko wa faida na madhara ya baada ya kodi na mahesabu yafuatayo, hebu kurudi kwenye mfano wa Uzalishaji wa Hicks. Hebu kudhani kwamba tunataka mahesabu ya kiasi lengo katika vitengo na mapato ambayo Hicks lazima kuuza kuzalisha baada ya kodi ya kurudi\(\$24,000\), kuchukua huo gharama za kudumu za\(\$18,000\).

Tangu awali\(\$24,000\) tuliamua baada ya kodi sawa na\(\$40,000\) kabla ya kodi ikiwa kiwango cha kodi ni\(40\%\), tunatumia tu kuvunja-hata kwa formula ya faida inayotaka kuamua mauzo ya lengo.

\[\text { Target sales }=\dfrac{\text { (Fixed costs }+\text { Desired profit) }}{\text { Contribution margin per unit }}=\dfrac{(\$ 18,000+\$ 40,000)}{\$ 80}=725 \text { units } \nonumber \]

Hesabu hii inaonyesha kwamba Hicks ingehitaji kuuza\(725\) vitengo katika\(\$100\) kitengo kuzalisha\(\$72,500\) katika mauzo ya kupata\(\$24,000\) katika faida baada ya kodi.

Vinginevyo, mauzo ya lengo katika dola za mauzo yangeweza kuhesabiwa kwa kutumia uwiano wa kiasi cha mchango:

\[\text { Target sales }=\dfrac{\text { (Fixed costs + Desired profit) }}{\text { Contribution margin per unit }}=\dfrac{(\$ 18,000+\$ 40,000)}{0.80}=\$ 72,500 \nonumber \]

Kwa mara nyingine tena, taarifa ya mapato ya kiasi cha mchango inathibitisha mauzo na mahusiano ya faida.

Hivyo, kuhesabu kuvunja-hata hatua katika mapato fulani baada ya kodi, hatua tu ya ziada ni kubadili mapato baada ya kodi kwa mapato kabla ya kodi kabla ya kutumia formula kuvunja hata. Ni vizuri kuelewa athari za kodi kwenye uchambuzi wa kuvunja hata kama makampuni mara nyingi wanataka kupanga kulingana na madhara ya baada ya kodi ya uamuzi kama sehemu ya baada ya kodi ya mapato ni sehemu pekee ya mapato ambayo itapatikana kwa matumizi ya baadaye.

Matumizi ya Dhana za Break-Hata kwa Shirika la Huduma

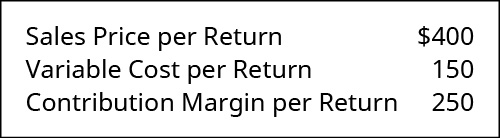

Kwa sababu uchambuzi wa kuvunja hata unatumika kwa biashara yoyote ya biashara, tunaweza kutumia kanuni hizi sawa kwa shirika la huduma. Kwa mfano, Marshall & Hirito ni kampuni ya uhasibu ya katikati ambayo hutoa huduma mbalimbali za uhasibu kwa wateja wake lakini inategemea sana maandalizi ya kodi ya mapato binafsi kwa kiasi kikubwa cha mapato yake. Wamechambua gharama kwa kampuni inayohusishwa na kuandaa faida hizi. Wameamua zifuatazo gharama muundo kwa ajili ya maandalizi ya kiwango 1040A Binafsi Kodi ya Mapato Return:

Wana gharama za kudumu za\(\$14,000\) mwezi zinazohusiana na mishahara ya wahasibu ambao ni wajibu wa kuandaa Fomu 1040A. Ili kuamua hatua yao ya kuvunja hata, wao kwanza kuamua kiasi mchango kwa Fomu 1040A kama inavyoonekana:

Sasa wanaweza kuhesabu hatua yao ya kuvunja hata:

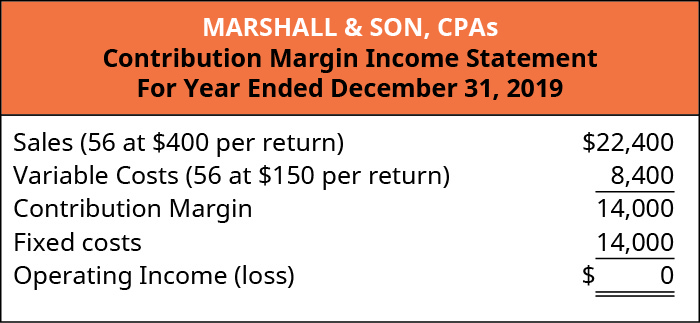

\[\text { Break-Even Point in Units }=\dfrac{\text { Total fixed costs }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000}{\$ 250}=56 \text { returns } \nonumber \]

Kumbuka, hii ni kuvunja-hata hatua katika vitengo (idadi ya kodi anarudi) lakini wanaweza pia kupata kuvunja-hata uhakika walionyesha katika dola kwa kutumia mchango margin uwiano. Kwanza, wanapata uwiano wa kiasi cha mchango. Kisha, wanatumia uwiano wa kuhesabu hatua ya kuvunja hata kwa dola:

\[\text { Break-Even Point in Dollars }=\dfrac{\text { Fixed costs }}{\text { Contribution margin ratio }}=\dfrac{\$ 14,000}{0.625}=\$ 22,400 \nonumber \]

Tunaweza kuthibitisha takwimu hizi kwa kuandaa taarifa ya mapato ya kiasi cha mchango:

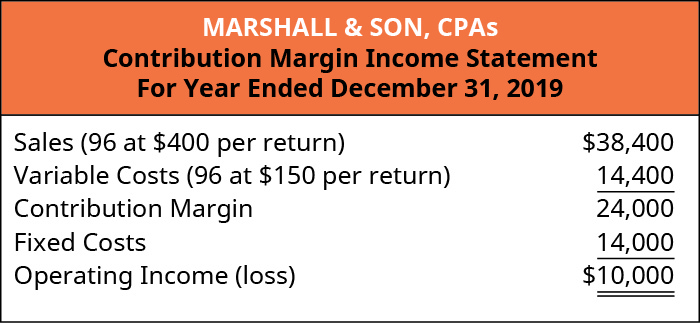

Kwa hiyo, mradi Marshall & Hirito huandaa mapato\(56\) ya kodi ya mapato ya kidato cha 1040, hawatapata faida lakini pia hawatapata hasara. Nini kama Marshall & Hirito ina lengo kila mwezi faida ya\(\$10,000\)? Wanaweza kutumia mchakato wa uchambuzi wa kuvunja hata kuamua ngapi kurudi watahitaji kujiandaa ili kufikia gharama zao za kudumu na kufikia faida yao ya lengo:

\[\text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000+\$ 10,000}{\$ 250}=96 \text { returns } \nonumber \]

Watahitaji kuandaa\(96\) kurudi wakati wa mwezi ili kutambua\(\$10,000\) faida. Kueleza hili kwa dola badala ya vitengo inahitaji kwamba sisi kutumia mchango kiasi uwiano kama inavyoonekana:

\[\text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000+\$ 10,000}{0.625}=\$ 38,400 \nonumber \]

Marshall & Hirito sasa anajua kwamba, ili kufikia gharama za kudumu zinazohusiana na huduma hii, zinapaswa kuzalisha\(\$38,400\) mapato. Mara nyingine tena, hebu tuhakikishe hili kwa kujenga taarifa ya mapato ya kiasi cha mchango:

Kama unavyoona,\(\$38,400\) katika mapato si tu kufunika\(\$14,000\) katika gharama za kudumu, lakini ugavi Marshall & Hirito\(\$10,000\) kwa faida (mapato halisi) wanataka.

Kama umejifunza, kuvunja hata kunaweza kuhesabiwa kwa kutumia kiasi cha mchango kwa kila kitengo au uwiano wa kiasi cha mchango. Sasa kwa kuwa umeona mchakato huu, hebu tuangalie mfano wa dhana hizi mbili zilizowasilishwa pamoja ili kuonyesha jinsi njia yoyote itatoa matokeo sawa ya kifedha.

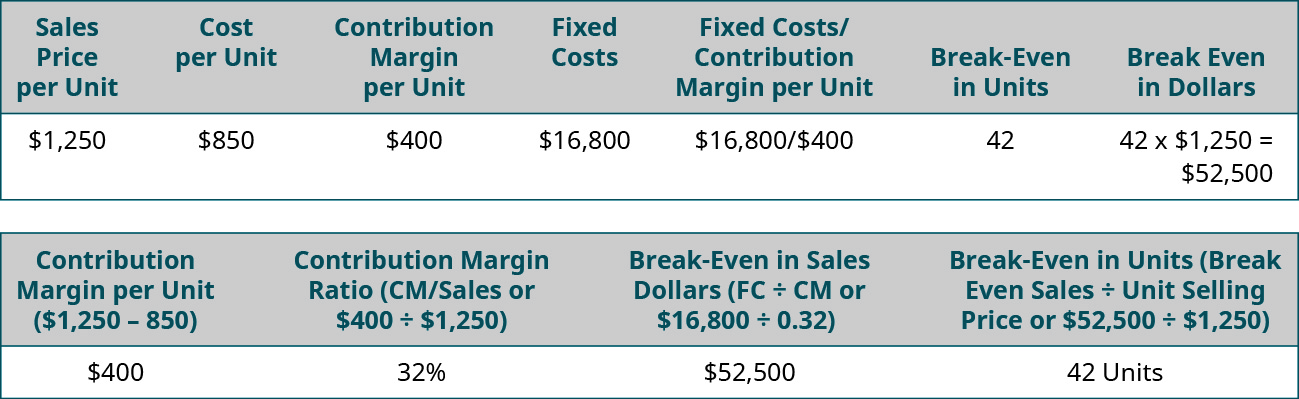

Tuseme kwamba Channing ya Viti miundo, hujenga, na kuuza kipekee ergonomic dawati viti kwa ajili ya nyumba na biashara. Mwenyekiti wao bora kuuza ni Spine Saver. Kielelezo\(\PageIndex{18}\) unaeleza jinsi Channing inaweza kuamua kuvunja-hata uhakika katika mauzo ya dola kwa kutumia ama mchango kiasi kwa kila kitengo au mchango kiasi uwiano.

Kumbuka kuwa katika hali yoyote, hatua ya kuvunja hata ni sawa na dola na vitengo, bila kujali njia. Hivyo, unaweza daima kupata uhakika wa kuvunja (au faida inayotaka) katika vitengo na kisha kubadilisha kwa mauzo kwa kuzidisha kwa bei ya kuuza kwa kila kitengo. Vinginevyo, unaweza kupata uhakika wa kuvunja hata katika dola za mauzo na kisha kupata idadi ya vitengo kwa kugawa kwa bei ya kuuza kwa kila kitengo.

Mfano\(\PageIndex{1}\): College Creations

College Creations, Inc (CC), hujenga loft kwamba ni rahisi kukabiliana na vyumba zaidi Dorm au vyumba na inaweza kuwa wamekusanyika katika aina ya usanidi. Kila loft inauzwa kwa\(\$500\), na gharama ya kuzalisha loft moja ni\(\$300\), ikiwa ni pamoja na sehemu zote na kazi. CC ina gharama za kudumu za\(\$100,000\).

- Nini kinatokea kama CC inazalisha kitu?

- Sasa, kudhani CC inazalisha na kuuza kitengo kimoja (loft). Matokeo yao ya kifedha ni nini?

- Sasa, unafikiri nini kitatokea kama zinazozalishwa na kuuza vitengo 501?

- Ngapi vitengo ingekuwa CC haja ya kuuza ili kuvunja hata?

- Ngapi vitengo ingekuwa CC haja ya kuuza kama walitaka kuwa na pretax faida ya\(\$50,000\)?

Suluhisho

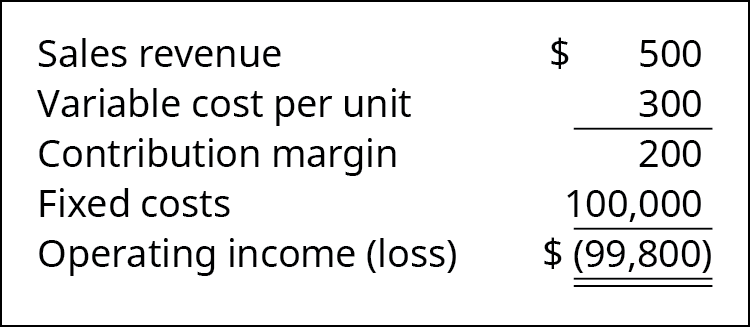

- Kama kuzalisha kitu, wao bado incur gharama fasta ya\(\$100,000\). Wao kuteseka hasara halisi ya\(\$100,000\).

- Kama kuuza kitengo kimoja, watakuwa na hasara halisi ya\(\$99,800\).

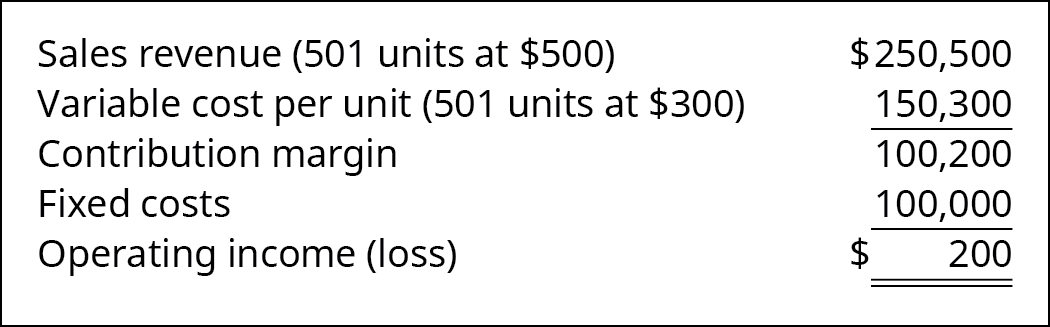

- Kama kuzalisha\(501\) vitengo, watakuwa na mapato ya uendeshaji wa\(\$200\) kama inavyoonekana:

- Break-hata inaweza kuamua na FC/CM kwa kitengo: \(\$ 100,000 \div \$ 200=500\). Mia tano mezzanine lazima kuuzwa kuvunja hata.

- Faida inayotaka inaweza kutibiwa kama gharama za kudumu, na faida ya lengo itakuwa (FC + Faida inayotaka) /CM au (\(\$100,000 + \$50,000) ÷ \$200 = 750\). Mia saba hamsini mezzanine haja ya kuuzwa ili kufikia mapato ya taka ya\(\$50,000\). Njia nyingine ya kupatikana hii ni kujua kwamba, baada ya gharama za kudumu zinakabiliwa, kiasi cha mchango wa\(\$200\) kila kitengo kitaenda kuelekea faida. faida ya taka ya\(\$50,000 ÷ \$200 \text { per unit contribution margin } = 250\). Hii ina maana kwamba vitengo vya\(250\) ziada vinapaswa kuuzwa. Kuvunja hata inahitaji\(500\) vitengo kuuzwa, na kufikia faida ya taka ya\(\$50,000\) inahitaji\(250\) vitengo ziada, kwa jumla ya\(750\) vitengo.