3.1: Eleza Mchango wa Mchango na Uhesabu Kiwango cha Mchango kwa Kitengo, Uwiano wa Mchango wa Mchango, na Jumla ya Mchango

- Page ID

- 174067

Kabla ya kuchunguza pembezoni za mchango, hebu tathmini baadhi ya dhana muhimu: gharama za kudumu, aina husika, gharama za kutofautiana, na kiasi cha mchango. Gharama zisizohamishika ni gharama hizo ambazo hazitabadilika ndani ya uzalishaji uliopewa. Kwa mfano, katika kesi ya sasa, gharama za kudumu zitakuwa ada ya mauzo ya mwanafunzi\(\$100\). Haijalishi mashati ngapi klabu inazalisha ndani ya aina husika, ada itafungwa\(\$100\). Aina husika ni kiwango cha shughuli za uzalishaji kinachotarajiwa. Gharama zisizohamishika zinabaki mara kwa mara ndani ya aina husika. Ikiwa viwango vya uzalishaji vinazidi matarajio, basi gharama za ziada za kudumu zitahitajika.

Kwa mfano, kudhani kwamba wanafunzi ni kwenda kukodisha Vans kutoka chuo kikuu motor pool yao kuendesha gari kwa mkutano wao. Van ya chuo kikuu itashikilia abiria nane, kwa gharama ya\(\$200\) kila van. Ikiwa wanatuma washiriki mmoja hadi nane, gharama ya kudumu ya van itakuwa\(\$200\). Ikiwa watatuma wanafunzi tisa hadi kumi na sita, gharama za kudumu zitakuwa\(\$400\) kwa sababu watahitaji Vans mbili. Tungependa kuzingatia aina husika kuwa kati ya abiria moja na nane, na gharama za kudumu katika aina hii itakuwa\(\$200\). Kama kisichozidi awali mbalimbali husika, gharama fasta itaongeza\(\$400\) kwa abiria tisa hadi kumi na sita.

Gharama za kutofautiana ni gharama ambazo hutofautiana kwa kila kitengo cha uzalishaji. Vifaa vya moja kwa moja mara nyingi ni gharama za kutofautiana, kwa sababu unatumia vifaa vya moja kwa moja zaidi wakati unapozalisha vitu zaidi. Katika mfano wetu, kama wanafunzi kuuzwa\(100\) mashati, kuchukua gharama ya mtu binafsi variable kwa kila shati ya\(\$10\), jumla ya gharama variable itakuwa\(\$1,000\) (\(100 × \$10\)). Kama kuuzwa\(250\) mashati, tena kuchukua mtu binafsi variable gharama kwa kila shati ya\(\$10\), kisha jumla ya gharama variable ingekuwa\(\$2,500 (250 × \$10)\).

Kiwango cha mchango ni kiasi ambacho bei ya kuuza bidhaa huzidi gharama zake za kutofautiana kwa kila kitengo. Tofauti hii kati ya bei ya mauzo na gharama ya kutofautiana kwa kila kitengo inaitwa kiasi cha mchango kwa sababu ni mchango wa kila kitengo kuelekea kufunika gharama za kudumu. Kwa kawaida huhesabiwa kwa kulinganisha mapato ya mauzo yanayotokana na uuzaji wa kipengee kimoja dhidi ya gharama ya kutofautiana ya kipengee:

Katika mfano wetu, mapato ya mauzo kutoka shati moja ni\(\$15\) na gharama ya kutofautiana ya shati moja ni\(\$10\), hivyo kiasi cha mchango wa mtu binafsi ni\(\$5\). Hii kiasi\(\$5\) mchango ni kudhani kwanza cover gharama fasta kwanza na kisha barabara kama faida.

Kama utaona, si tu shughuli ndogo, kama vile uhasibu klabu mazingira zinazotolewa katika Prelude, kwamba kufaidika na gharama kiasi faida (CVP) uchambuzi. Wakati fulani, wafanyabiashara wote wanajikuta wakiuliza maswali sawa ya msingi: Ngapi vitengo vinapaswa kuuzwa ili kufikia kiwango cha mapato ya taka? Kiasi gani kila kitengo cha gharama? Ni kiasi gani cha bei ya mauzo kutoka kila kitengo kitasaidia kufikia gharama zetu za kudumu? Kwa mfano, Starbucks inakabiliwa na maswali haya sawa kila siku, kwa kiwango kikubwa tu. Wakati wao kuanzisha vitu mpya menu, kama vile msimu maalum vinywaji, lazima kuamua fasta na kutofautiana gharama zinazohusiana na kila kitu. Kuongeza vitu vya menyu huenda sio tu kuongeza gharama zao za kudumu kwa muda mfupi (kupitia matangazo na matangazo) lakini italeta gharama mpya za kutofautiana. Starbucks inahitaji bei ya vinywaji hivi kwa njia ambayo inashughulikia gharama za kutofautiana kwa kila kitengo na gharama za ziada za kudumu na huchangia mapato ya jumla halisi. Bila kujali biashara kubwa au ndogo, kuelewa jinsi gharama za kudumu, gharama za kutofautiana, na kiasi zinahusiana na mapato ni muhimu kwa maamuzi ya sauti.

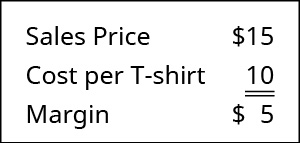

Kuelewa jinsi ya kutumia gharama za kudumu, gharama za kutofautiana, na mauzo katika uchambuzi wa CVP inahitaji uelewa wa kiasi cha muda. Huenda umesikia kwamba migahawa na maduka ya vyakula na mboga zina pembezoni za chini sana, wakati maduka ya kujitia na maduka ya samani yana pembezoni sana. Je, “margin” inamaanisha nini? Kwa maneno pana zaidi, margin ni tofauti kati ya bei ya kuuza bidhaa au huduma na gharama zake za uzalishaji. Kumbuka uhasibu klabu ya T-shati kuuza. Tofauti kati ya bei ya mauzo kwa shati la T na bei ya ununuzi wa T-shirt ilikuwa margin ya klabu ya uhasibu:

Kumbuka kwamba Majengo ya Ujenzi wa Uhasibu wa Usimamizi alielezea sifa za gharama za kudumu na za kutofautiana na kuanzisha misingi ya tabia ya gharama. Hebu sasa kutumia tabia hizi kwa dhana ya kiasi mchango. Kampuni itatumia “margin” hii ili kufikia gharama za kudumu na kwa matumaini kutoa faida. Hebu tuanze kwa kuchunguza mchango kiasi kwa kila kitengo msingi.

Kitengo cha Mchango Margin

Wakati mchango kiasi ni mahesabu kwa kila kitengo msingi, ni inajulikana kama mchango kiasi kwa kitengo au kitengo mchango kiasi. Unaweza kupata mchango kiasi kwa kila kitengo kwa kutumia equation inavyoonekana katika Kielelezo\(\PageIndex{4}\).

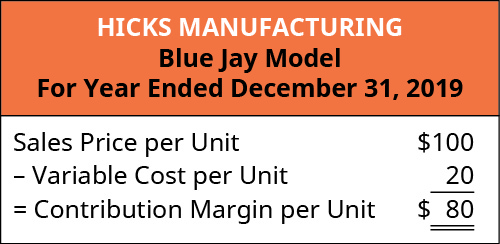

Ni muhimu kutambua kwamba kiasi hiki cha mchango wa kitengo kinaweza kuhesabiwa ama kwa dola au kama asilimia. Ili kuonyesha kanuni hii, hebu tuchunguze gharama na mapato ya Hicks Manufacturing, kampuni ndogo ambayo tillverkar na kuuza birdbathi kwa wauzaji maalum.

Hicks Viwanda kuuza yake Blue Jay Model kwa\(\$1100\) na incurs gharama variable ya\(\$20\) kila kitengo. Ili kufanya mahesabu yao kwa kila kitengo mchango kiasi, sisi kutumia formula katika Kielelezo\(\PageIndex{4}\) kuamua kwamba kwa kila kitengo msingi, mchango wao kiasi ni:

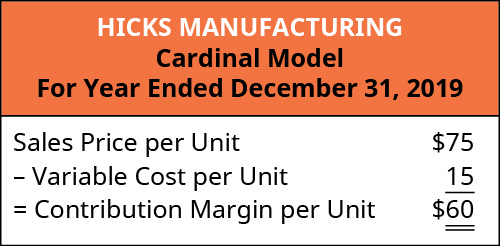

Hii ina maana kwamba kwa kila mfano wa Blue Jay wanayouza, watalazimika kuchangia\(\$80\) kufikia gharama za kudumu, kama vile kodi, bima, na mishahara ya meneja. Lakini Hicks Viwanda tillverkar na kuuza mfano zaidi ya moja ya birdbath. Pia kuuza Kardinali Model kwa\(\$75\), na birdbathi hizi incur gharama variable ya\(\$15\) kila kitengo. Kwa Mfano wa Kardinali, kiasi cha mchango wao kwa msingi wa kila kitengo ni bei ya\(\$75\) mauzo chini ya gharama za kutofautiana\(\$15\) kwa kila kitengo ni kama ifuatavyo:

Hii inaonyesha kwamba, kwa kila mfano wa Kardinali wanayouza,\(\$60\) watalazimika kuchangia kufunika gharama za kudumu na, ikiwa kuna kushoto, kuelekea faida. Kila bidhaa ambayo kampuni tillverkar au kila huduma kampuni hutoa itakuwa na kipekee mchango kiasi kwa kila kitengo. Katika mifano hii, kiasi cha mchango kwa kila kitengo kilihesabiwa kwa dola kwa kila kitengo, lakini njia nyingine ya kuhesabu kiasi cha mchango ni kama uwiano (asilimia).

Mchango Margin uwiano

Uwiano wa kiasi cha mchango ni asilimia ya bei ya kuuza ya kitengo inayozidi gharama za kutofautiana kwa kitengo. Kwa maneno mengine, kiasi cha mchango kinaelezwa kama asilimia ya bei ya mauzo na huhesabiwa kwa kutumia formula hii:

Kwa Hicks Viwanda na Blue Jay Model yao, mchango kiasi uwiano itakuwa

Wakati mchango kiasi uwiano wa\(80\%\), takriban\(\$0.80\) ya kila dola mauzo yanayotokana na mauzo ya Blue Jay Model inapatikana ili kufidia gharama za kudumu na kuchangia faida. Uwiano wa kiasi cha mchango kwa birdbath ina maana kwamba, kwa kila\(\$1\) yanayotokana na uuzaji wa Blue Jay Model, wana\(\$0.80\) ambayo inachangia gharama za kudumu na faida. Hivyo,\(20\%\) ya kila dola mauzo inawakilisha gharama variable ya bidhaa na\(80\%\) ya mauzo ya dola ni kiasi. Kama vile kila bidhaa au huduma ina mchango wake kiasi kwa kila kitengo msingi, kila mmoja ana kipekee mchango margin uwiano. Ingawa mchakato huu ni muhimu sana kwa kuchambua faida ya bidhaa moja, nzuri, au huduma, mameneja pia wanahitaji kuona “picha kubwa” na kuchunguza kiasi cha mchango kwa jumla katika bidhaa zote, bidhaa, au huduma.

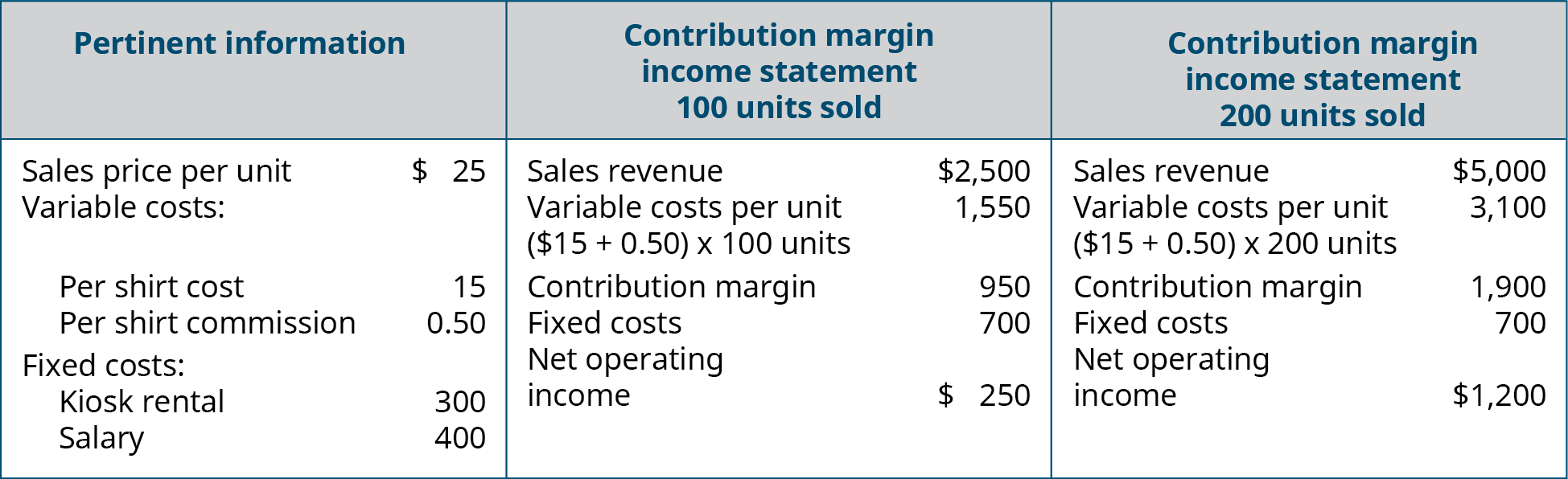

Mfano\(\PageIndex{1}\): Margin at the Kiosk

Unakodisha kiosk katika maduka kwa\(\$300\) mwezi na kuitumia kuuza T-shirt na nembo za chuo kutoka vyuo vikuu na vyuo vikuu duniani kote. Kuuza kila T-shirt kwa\(\$25\), na gharama yako kwa kila shati ni\(\$15\). Pia unalipa mtu wako wa mauzo tume ya\(\$0.50\) kila T-shirt kuuzwa kwa kuongeza mshahara wa\(\$400\) mwezi. Kujenga taarifa ya mapato ya kiasi cha mchango kwa miezi miwili tofauti: kwa mwezi mmoja, kudhani\(100\) T-shirt zinauzwa, na kwa upande mwingine, kudhani\(200\) T-shirt zinauzwa.

Suluhisho

Jumla ya Mchango Margin

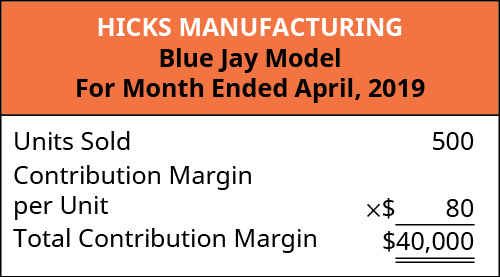

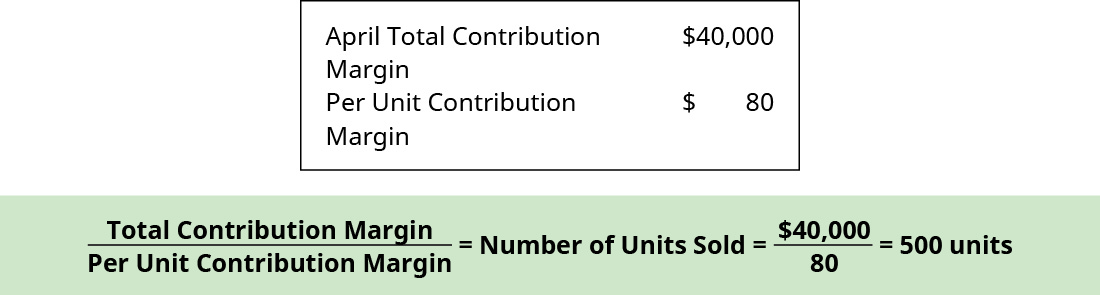

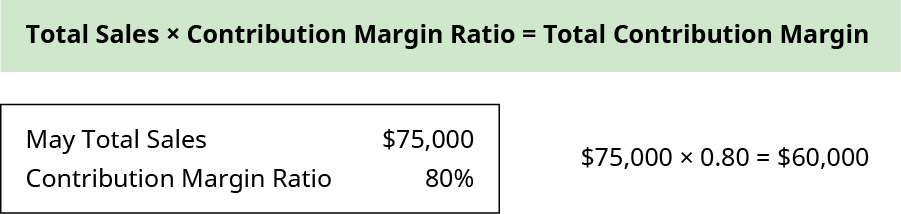

“Picha kubwa” hii inapatikana kwa kuhesabu kiasi cha mchango wa jumla - jumla ya kiasi ambacho mauzo ya jumla yanazidi gharama za kutofautiana. Sisi mahesabu ya jumla mchango kiasi kwa kuzidisha kwa kitengo mchango kiasi na mauzo kiasi au idadi ya vitengo kuuzwa. Njia hii inaruhusu mameneja kuamua faida gani kampuni inafanya kabla ya kulipa gharama zake za kudumu. Kwa Hicks Viwanda, kama mameneja wanataka kuamua ni kiasi gani Blue Jay Model yao inachangia faida ya jumla ya kampuni, wanaweza kuhesabu jumla ya mchango kiasi kama ifuatavyo:

Kwa mwezi wa Aprili, mauzo kutoka kwa Blue Jay Model yalichangia\(\$36,000\) kwa gharama za kudumu. Kuangalia kiasi cha mchango kwa jumla inaruhusu mameneja kutathmini kama bidhaa fulani ina faida na jinsi mapato ya mauzo kutoka kwa bidhaa hiyo inachangia faida ya jumla ya kampuni. Kwa kweli, tunaweza kuunda taarifa maalumu ya mapato inayoitwa taarifa ya mapato ya kiasi cha mchango ili kuamua jinsi mabadiliko katika kiasi cha mauzo yanaathiri mstari wa chini.

Ili kuonyesha jinsi fomu hii ya taarifa ya mapato inaweza kutumika, taarifa za mapato ya kiasi cha mchango kwa Hicks Uzalishaji zinaonyeshwa kwa miezi ya Aprili na Mei.

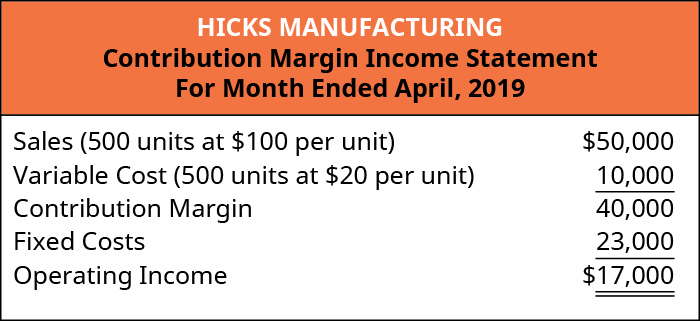

Mwezi Aprili, Hicks kuuzwa\(500\) Blue Jay Models katika\(\$100\) kila kitengo, ambayo ilisababisha mapato ya uendeshaji inavyoonekana kwenye taarifa mchango kiasi mapato:

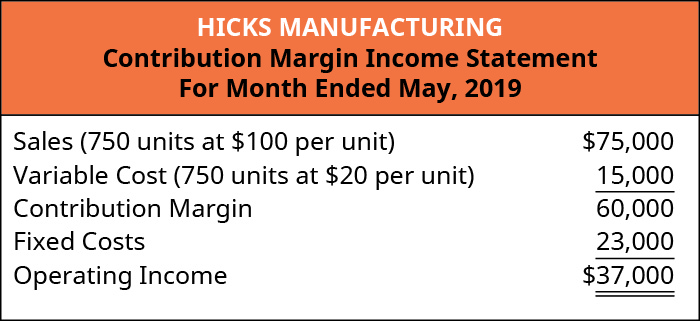

Mwezi Mei,\(750\) ya mifano Blue Jay ziliuzwa kama inavyoonekana kwenye taarifa mchango kiasi mapato. Unapolinganisha kauli hizo mbili, angalia kile kilichobadilika na kile kilichobakia sawa kuanzia Aprili hadi Mei.

Kutumia muundo huu wa kiasi cha mchango hufanya iwe rahisi kuona athari za kubadilisha kiasi cha mauzo kwenye mapato ya uendeshaji. Gharama zisizohamishika hazibadilika; hata hivyo, kama vitengo vingi vinazalishwa na kuuzwa, zaidi ya bei ya mauzo ya kila kitengo inapatikana ili kuchangia mapato halisi ya kampuni.

Kabla ya kwenda zaidi, hebu tuangalie pointi kadhaa muhimu kuhusu CVP na taarifa ya mapato ya kiasi cha mchango. Kwanza, taarifa ya mapato ya kiasi cha mchango hutumiwa kwa madhumuni ya ndani na haijashirikiwa na wadau wa nje. Pili, katika taarifa hii maalumu ya mapato, wakati “mapato ya uendeshaji” inavyoonyeshwa, kwa kweli inahusu “mapato halisi ya uendeshaji” bila kujali kodi za mapato. Makampuni yanaweza pia kuzingatia kodi wakati wa kufanya uchambuzi wa CVP ili mradi wa mapato halisi ya uendeshaji na mapato halisi. (Maandalizi ya taarifa za mapato ya kiasi cha mchango kuhusiana na kodi hufunikwa katika kozi za juu za uhasibu; hapa, tutazingatia mapato halisi kama mapato halisi ya uendeshaji bila kujali kodi.)

Bila kujali kama mchango kiasi ni mahesabu kwa kila kitengo msingi, mahesabu kama uwiano, au kuingizwa katika taarifa ya mapato, wote watatu kueleza kiasi gani mapato ya mauzo inapatikana ili kufidia gharama fasta na kuchangia faida. Hebu tuchunguze jinsi mbinu zote tatu zinaonyesha utendaji huo wa kifedha, ingawa umewakilishwa tofauti.

Utakumbuka kwamba kwa-kitengo mchango kiasi ilikuwa\(\$80\) kwa ajili ya Hicks Blue Jay birdbath. Hicks alipouza\(500\) vitengo, kila kitengo\(\$80\) kilichangia gharama za kudumu na faida, ambazo zinaweza kuthibitishwa kutoka taarifa ya mapato ya Aprili:

Sasa, hebu tutumie Taarifa ya Mapato ya Mchango wa Mei kama ilivyohesabiwa hapo awali ili kuthibitisha kiasi cha mchango kulingana na uwiano wa kiasi cha mchango uliohesabiwa hapo awali, uliokuwa\(80\%\), kwa kutumia formula hii:

Bila kujali jinsi mchango kiasi ni walionyesha, inatoa taarifa muhimu kwa mameneja. Kuelewa jinsi kila bidhaa, nzuri, au huduma inachangia faida ya shirika inaruhusu mameneja kufanya maamuzi kama vile mistari ya bidhaa ambayo wanapaswa kupanua au ambayo inaweza kuacha. Wakati wa kugawa rasilimali chache, kiasi cha mchango kitawasaidia kuzingatia bidhaa hizo au huduma kwa kiasi kikubwa, na hivyo kuongeza faida.

Mageuzi ya Uhusiano wa Gharama-Kiasi cha Faida

Mahusiano ya CVP ya mashirika mengi yamekuwa ngumu zaidi hivi karibuni kwa sababu kazi nyingi za kazi kubwa zimebadilishwa na au zikisaidiwa na teknolojia, kubadilisha gharama zote za kudumu na za kutofautiana. Kwa mashirika hayo ambayo bado ni kazi kubwa, gharama za kazi huwa na gharama za kutofautiana, kwani katika ngazi za juu za shughuli kutakuwa na mahitaji ya matumizi zaidi ya kazi. Kwa mfano, kuchukua mfanyakazi mmoja anahitajika kwa kila\(50\) wateja kwa saa, tunaweza kuhitaji wafanyakazi wawili kwa msimu wa mauzo ya wastani, lakini wakati wa msimu wa Shukrani na Krismasi, duka linaweza kupata\(250\) wateja kwa saa na hivyo ingehitaji wafanyakazi watano.

Hata hivyo, mwenendo unaoongezeka katika makundi mengi ya uchumi ni kubadili makampuni makubwa ya kazi (hasa gharama za kutofautiana) kwa shughuli hutegemea vifaa au teknolojia (hasa gharama za kudumu). Kwa mfano, katika rejareja, kazi nyingi ambazo hapo awali zilifanywa na watu sasa zinafanywa na mashine au programu, kama vile counters binafsi Checkout katika maduka kama vile Walmart, Costco, na Lowe's. , bila kujali kiwango cha shughuli ndani ya aina fulani husika.

Nchini China, maduka ya mboga kabisa yameundwa ambayo hutumia utambuzi wa uso kwa kupata duka. Watunza duka, mfuko vitu kununuliwa, kuondoka duka, na bili kulingana na kile kuweka katika mifuko yao. Pamoja na kusimamia mchakato wa ununuzi, hesabu huhifadhiwa na sensorer ambazo zinawawezesha mameneja kujua wakati wanahitaji kurejesha kipengee.

Nchini Marekani, taratibu zinazofanana za kuokoa kazi zimeandaliwa, kama vile uwezo wa kuagiza mboga au chakula cha haraka mtandaoni na kuwa tayari wakati mteja atakapofika. Innovation nyingine kubwa inayoathiri gharama za ajira ni maendeleo ya magari na malori madereva (gharama za kimsingi za kudumu), ambazo zitakuwa na athari kubwa kwa idadi ya madereva wa teksi na lori katika siku zijazo (gharama za kutofautiana hasa). Je! Michakato hii ya kuokoa kazi hubadilisha muundo wa gharama kwa kampuni? Je, gharama za kutofautiana zimepungua? Nini kuhusu gharama za kudumu? Hebu tuangalie hili kwa undani zaidi.

Wakati kuagiza chakula kupitia programu, hakuna haja ya kuwa na mfanyakazi kuchukua ili, lakini mtu bado anahitaji kuandaa chakula na mfuko kwa ajili ya wateja. Gharama za kutofautiana zinazohusiana na mshahara wa wapokeaji wa utaratibu zitapungua, lakini gharama za kudumu zinazohusiana na teknolojia ya ziada ili kuruhusu kuagiza mtandaoni zitaongezeka. Wakati wateja mboga mahali maagizo yao online, hii si tu inahitaji kuongezeka gharama fasta kwa teknolojia mpya, lakini inaweza pia kuongeza gharama variable kazi, kama wafanyakazi zinahitajika kujaza wateja online maagizo. Maduka mengi yanaweza kuhamisha nafasi za cashier kwa utimilifu wa utaratibu wa mtandaoni badala ya kuajiri wafanyakazi wa ziada. Maduka mengine wanaweza kuwa na wafanyakazi kujaza maagizo online mboga wakati wa polepole au downtimes.

Kutumia magari na malori bila dereva hupunguza gharama za kutofautiana zilizounganishwa na mshahara wa madereva lakini inahitaji uwekezaji mkubwa katika mali za gharama za kudumu- magari ya uhuru na makampuni yatahitaji kulipa bei ambazo ziliwawezesha kurejesha uwekezaji wao wa gharama kubwa katika teknolojia pamoja na kufanya faida. Vinginevyo, makampuni ambayo yanategemea makampuni ya usafirishaji na utoaji yanayotumia teknolojia isiyo na dereva yanaweza kukabiliwa na ongezeko la gharama za usafiri au usafirishaji (gharama za kutofautiana). Gharama hizi zinaweza kuwa kubwa kwa sababu teknolojia mara nyingi ni ghali zaidi wakati ni mpya kuliko itakuwa katika siku zijazo, wakati ni rahisi na gharama nafuu zaidi kuzalisha na pia kupatikana zaidi. Mfano mzuri wa mabadiliko katika gharama ya uvumbuzi mpya wa kiteknolojia baada ya muda ni kompyuta binafsi, ambayo ilikuwa ghali sana ilipoanzishwa kwanza lakini imepungua kwa gharama kwa kiasi kikubwa tangu wakati huo. Vile vile vinaweza kutokea kwa muda na gharama ya kujenga na kutumia usafiri usio na dereva.

Unaweza kushangaa kwa nini kampuni ingeweza biashara gharama za kutofautiana kwa gharama za kudumu. Sababu moja inaweza kuwa kufikia malengo ya kampuni, kama vile kupata sehemu ya soko. Sababu nyingine ni pamoja na kuwa kiongozi katika matumizi ya uvumbuzi na kuboresha ufanisi. Ikiwa kampuni inatumia teknolojia ya kisasa, kama vile kuagiza mtandaoni na utoaji, hii inaweza kusaidia kampuni kuvutia aina mpya ya wateja au kuunda uaminifu na wateja wa muda mrefu. Aidha, ingawa gharama za kudumu ni hatari kwa sababu zipo bila kujali kiwango cha mauzo, mara tu gharama hizo za kudumu zinakabiliwa, faida hukua. Mwelekeo huu wote mpya husababisha mabadiliko katika muundo wa gharama za kudumu na za kutofautiana kwa kampuni na ni muundo huu ambao husaidia kuamua faida ya kampuni.

Kama utakavyojifunza katika sura za baadaye, ili biashara ziendelee kuwa na faida, ni muhimu kwa mameneja kuelewa jinsi ya kupima na kusimamia gharama za kudumu na za kutofautiana kwa kufanya maamuzi. Katika sura hii, tunaanza kuchunguza uhusiano kati ya kiasi cha mauzo, gharama za kudumu, gharama za kutofautiana, na faida katika kufanya maamuzi. Tutajadili jinsi ya kutumia dhana za gharama za kudumu na za kutofautiana na uhusiano wao na faida ili kuamua mauzo yanahitajika kuvunja hata au kufikia faida inayotakiwa. Utajifunza pia jinsi ya kupanga mabadiliko katika bei ya kuuza au gharama, ikiwa bidhaa moja, bidhaa nyingi, au huduma zinahusika.

Kuamua kati ya amri

Unatathmini amri kutoka kwa wateja wawili wapya, lakini utaweza tu kukubali amri moja bila kuongeza gharama zako za kudumu. Usimamizi umekuelekeza kuchagua moja ambayo ni faida zaidi kwa kampuni. Wateja A ni kuagiza\(500\) vitengo na ni tayari kulipa\(\$200\) kwa kila kitengo, na vitengo hivi na mchango kiasi cha\(\$60\) kila kitengo. Wateja B ni kuagiza\(1,000\) vitengo na ni tayari kulipa\(\$140\) kwa kila kitengo, na vitengo hivi na mchango kiasi uwiano wa\(40\%\). Ni amri gani unayochagua na kwa nini?

KIUNGO KWA KUJIFUNZA

Tazama video hii kutoka Investopedia kupitia dhana ya kiasi cha mchango ili ujifunze zaidi. Kumbuka kwamba kiasi cha mchango kwa uuzaji kwanza huchangia kukutana na gharama za kudumu na kisha kupata faida.