1.2: Tofauti kati ya Uhasibu wa Fedha na Usimamizi

- Page ID

- 173587

Sasa kwa kuwa una ufahamu wa msingi wa uhasibu wa usimamizi, fikiria jinsi inavyofanana na tofauti na uhasibu wa kifedha. Baada ya kukamilisha darasa la uhasibu wa kifedha, wanafunzi wengi hawana kuangalia mbele kwa muhula mwingine wa debits, mikopo, na entries jarida. Kwa shukrani, uhasibu wa usimamizi ni tofauti sana na uhasibu wa fedha. Pia inajulikana kama uhasibu wa usimamizi au uhasibu wa gharama, uhasibu wa usimamizi hutoa taarifa kwa mameneja na watumiaji wengine ndani ya kampuni ili kufanya maamuzi zaidi ya habari. Majukumu makubwa ya mameneja (kupanga, kudhibiti, na kutathmini) husababisha tofauti kati ya uhasibu wa kifedha na usimamizi. Lengo kuu la uhasibu wa usimamizi ni kutoa taarifa muhimu kwa mameneja ili kuwasaidia katika kupanga, kudhibiti, na kutathmini majukumu.

Tofauti na uhasibu wa usimamizi, uhasibu wa kifedha unasimamiwa na sheria zilizowekwa na Bodi ya Viwango vya Uhasibu wa Fedha (FASB), bodi ya kujitegemea yenye wataalamu wa uhasibu ambao huamua na kutangaza viwango vya uhasibu wa fedha na taarifa nchini Marekani. Kubwa, makampuni ya biashara hadharani pia inasimamiwa na Tume ya Usalama na Exchange ya Marekani (SEC), kwa namna ya kanuni za uhasibu zinazokubaliwa kwa ujumla (GAAP), seti ya kawaida ya sheria, viwango, na taratibu ambazo makampuni ya biashara hadharani yanapaswa kufuata wakati wao wanaunda zao taarifa za kifedha.

Uhasibu wa kifedha hutoa taarifa ili kuwawezesha wamiliki wa hisa, wadai, na wadau wengine kufanya maamuzi sahihi. Taarifa hii inaweza kutumika kutathmini na kufanya maamuzi kwa kampuni ya mtu binafsi au kulinganisha makampuni mawili au zaidi. Hata hivyo, taarifa zinazotolewa na uhasibu wa kifedha kimsingi ni kihistoria na kwa hiyo haitoshi na mara nyingi hutengenezwa kuchelewa mno kuwa na manufaa zaidi kwa usimamizi. Uhasibu wa usimamizi una lengo maalum zaidi, na habari ni ya kina zaidi na ya wakati. Uhasibu wa usimamizi hauongozwa na GAAP, kwa hiyo kuna kubadilika kwa mwisho katika aina za ripoti na taarifa zilizokusanywa. Wahasibu wa usimamizi mara kwa mara huhesabu na kusimamia matukio ya “nini-kama” ili kusaidia mameneja kufanya maamuzi na kupanga mahitaji ya biashara ya baadaye. Hivyo, uhasibu wa usimamizi unalenga zaidi juu ya siku zijazo, wakati uhasibu wa kifedha unalenga katika kuripoti kile kilichotokea tayari. Aidha, uhasibu wa usimamizi hutumia data zisizo za kifedha, wakati uhasibu wa kifedha unategemea tu data za kifedha.

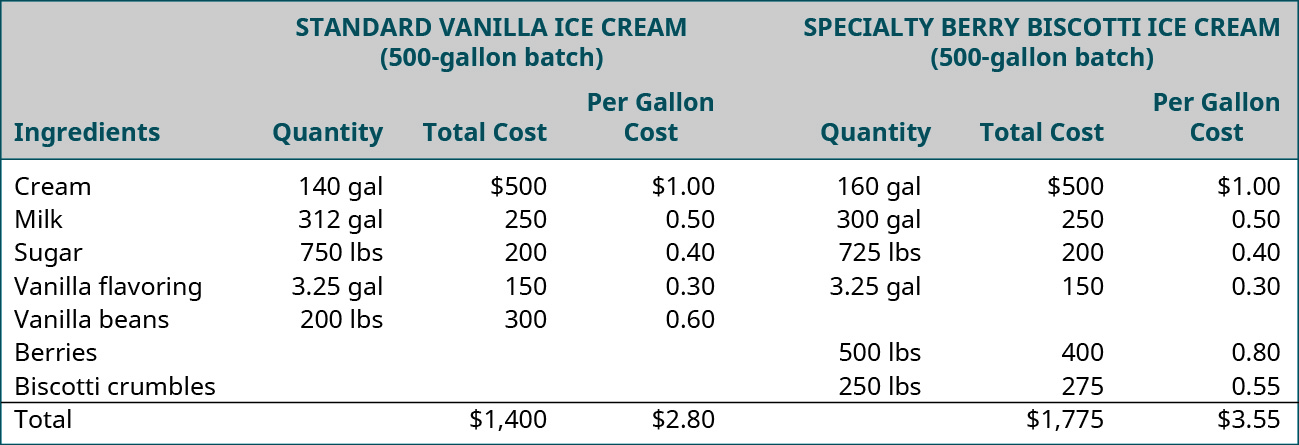

Kwa mfano, Maziwa ya Daryn hufanya bidhaa nyingi za maziwa ya kikaboni. Daryn mameneja haja ya kufuatilia gharama zao kwa ajira fulani. Moja ya vitambaa vya barafu vya juu vya kuuza ni aina yao ya msimu; ladha mpya huletwa kila baada ya miezi mitatu na kuuzwa kwa kipindi cha miezi sita tu. Gharama ya creams hizi maalum za barafu ni tofauti na gharama ya ladha ya kawaida kwa sababu kama vile viungo vya kipekee au vya gharama kubwa na ufungaji maalum. Daryn anataka kulinganisha gharama zinazohusika katika kufanya ice cream maalum na wale wanaohusika katika kufanya ladha ya kawaida ya ice cream. Uchambuzi huu itahitaji kwamba Daryn kufuatilia si tu gharama ya vifaa kwamba kwenda katika bidhaa, lakini pia masaa ya kazi na gharama za kazi, pamoja na gharama nyingine, inayojulikana kama gharama za uendeshaji (kodi, umeme, bima, nk), kwamba ni zilizotumika katika kuzalisha creams mbalimbali barafu. Mara baada ya gharama za jumla za ice cream maalum na ice cream ya kawaida ya ladha hujulikana, gharama kwa kila kitengo inaweza kuamua kwa kila aina. Aina hizi za uchambuzi husaidia kampuni kutathmini jinsi ya kuweka bei, kutathmini haja ya viungo vipya au mbadala, kusimamia nyongeza za bidhaa na kufuta, na kufanya maamuzi mengine mengi. Kielelezo\(\PageIndex{1}\) kinaonyesha mfano wa uchambuzi wa gharama za vifaa na Maziwa ya Daryn yaliyotumiwa kulinganisha gharama za vifaa vya\(500\) kuzalisha galoni za ladha yao ya kiwango cha kuuza vizuri - vanilla-na moja ya ice creams-sana Berry Biscotti.

Fedha na Usimamizi wa Uhasibu Kulinganisha

Uhasibu wa usimamizi na wa kifedha hutumiwa na kila biashara, na kuna tofauti muhimu katika kazi zao za kutoa taarifa. Tofauti hizo ni za kina katika Kielelezo\(\PageIndex{2}\).

Watumiaji wa Ripoti

Taarifa zilizotokana na ripoti za wahasibu wa kifedha huelekea kutumiwa hasa na watumiaji wa nje, ikiwa ni pamoja na wadai, mamlaka ya kodi na wasimamizi, wawekezaji, wateja, washindani, na wengine nje ya kampuni, ambao wanategemea taarifa za kifedha na ripoti za kila mwaka kwa kupata taarifa kuhusu kampuni ili kufanya maamuzi zaidi ya habari. Kwa kuwa watu hawa wa nje hawana upatikanaji wa nyaraka na rekodi zinazotumiwa kuzalisha taarifa za kifedha, wanategemea Kanuni za Uhasibu kwa ujumla (GAAP). Watumiaji hawa wa nje pia hutegemea sana maandalizi ya ukaguzi unaofanywa na makampuni ya uhasibu wa umma, chini ya miongozo na viwango vya ama Taasisi ya Marekani ya Wahasibu wa Umma Certified (AICPA), Tume ya Usalama na Exchange ya Marekani (SEC), au Usimamizi wa Uhasibu wa Kampuni ya Umma Bodi (PCAOB).

Maelezo ya uhasibu wa usimamizi hukusanywa na kuripotiwa kwa madhumuni maalum zaidi kwa watumiaji wa ndani, wale walio ndani ya kampuni au shirika ambao ni wajibu wa kusimamia maslahi ya biashara ya kampuni na kutekeleza maamuzi. Watumiaji hawa wa ndani wanaweza kujumuisha usimamizi katika ngazi zote katika idara zote, wamiliki, na wafanyakazi wengine. Kwa mfano, katika mchakato wa maendeleo ya bajeti, kampuni kama Tesla inaweza kutaka mradi gharama za kuzalisha mstari mpya wa magari. Wahasibu wa usimamizi wanaweza kuunda bajeti ya kukadiria gharama, kama vile sehemu na kazi, na baada ya mchakato wa utengenezaji umeanza, wanaweza kupima gharama halisi, hivyo kuamua kama wao ni juu au chini ya kiasi yao bajeti. Ingawa vyama vya nje vinaweza kuwa na hamu ya habari hii, makampuni kama Tesla, Microsoft, na Boeing hutumia kiasi kikubwa cha muda na pesa ili kuweka siri ya habari zao za wamiliki. Kwa hiyo, ripoti hizi za bajeti za ndani zinapatikana tu kwa watumiaji wanaofaa. Wakati unaweza kupata gharama za bidhaa zinazouzwa ratiba katika taarifa za kifedha za makampuni ya biashara ya umma, ni vigumu kwa vyama vya nje kuivunja ili kutambua gharama za kibinafsi za bidhaa na huduma.

KIUNGO KWA KUJIFUNZA

Investopedia inachukuliwa kuwa rasilimali kubwa ya elimu ya kifedha ya mtandao duniani. Kuna video nyingi fupi, zenye manufaa zinazoelezea dhana mbalimbali za uhasibu wa usimamizi. Tazama video hii kuelezea uhasibu wa usimamizi na jinsi gani inaweza kuwa na manufaa kwa aina nyingi za mameneja kujifunza zaidi.

Aina ya Ripoti

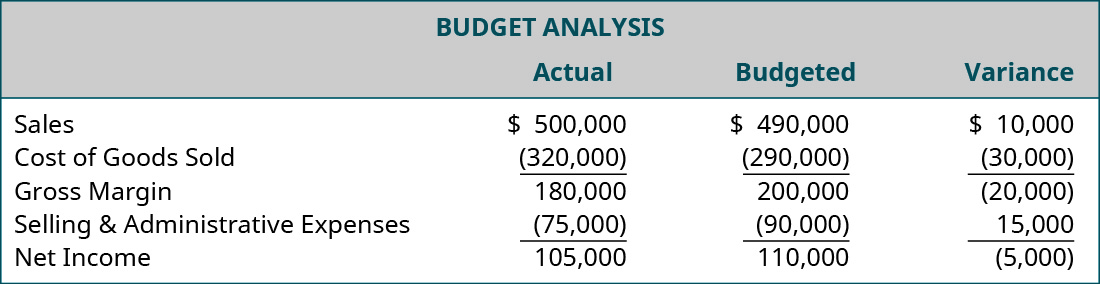

Maelezo ya uhasibu wa kifedha yanawasilishwa kupitia taarifa, kama vile taarifa za kifedha. Taarifa za kifedha zinajumuisha usawa, taarifa ya mapato, taarifa ya mtiririko wa fedha, taarifa ya mapato yaliyohifadhiwa, na maelezo ya chini. Taarifa za uhasibu za usimamizi zinawasilishwa kupitia kuripoti pia. Hata hivyo, ripoti ni zaidi ya kina na maalum zaidi na inaweza kuwa umeboreshwa. Mfano mmoja wa ripoti ya uhasibu wa usimamizi ni uchambuzi wa bajeti (ripoti ya ugomvi) kama inavyoonekana katika Kielelezo\(\PageIndex{3}\). Ripoti nyingine zinaweza kujumuisha gharama za bidhaa za viwandani, karatasi za gharama za utaratibu wa kazi, na ripoti za uzalishaji. Kwa kuwa uhasibu wa usimamizi haujasimamiwa na GAAP au vikwazo vingine, ni muhimu kwa muumbaji wa ripoti kufichua mawazo yote yaliyotumiwa kufanya ripoti. Kwa kuwa ripoti zinatumiwa ndani, na sio kawaida iliyotolewa kwa umma kwa ujumla, uwasilishaji wa mawazo yoyote hauna kufuata miongozo yoyote ya sekta nzima. Kila shirika ni huru kuunda ripoti zake katika muundo unaoandaa habari zake kwa njia bora kwa ajili yake.

Aina hii ya uchambuzi husaidia usimamizi kutathmini jinsi walivyokuwa na ufanisi katika kutekeleza mipango na kufikia malengo ya shirika. Utaona mifano mingi ya ripoti na uchambuzi ambayo inaweza kutumika kama zana za kusaidia usimamizi kufanya maamuzi.

Fikiria kupitia: Hitilafu ya Makadirio

Unafanya kazi kama mhasibu katika miradi maalum na bajeti eneo la Sturm, Ruger & Company, kampuni ya sheria ambayo kwa sasa mtaalamu wa sheria ya kufilisika. Ili kuwahudumia wateja wao vizuri na kwa ufanisi zaidi, kampuni inajaribu kuamua kama au kupanua huduma zake na kutoa ushauri wa mikopo, ufuatiliaji wa mikopo, kujenga upya mikopo, na huduma za ulinzi wa utambulisho. Rais anakuja kwako na anauliza baadhi ya mauzo na makadirio ya mapato. Angependa makadirio katika muda wa siku tatu ili aweze kuwasilisha matokeo kwa bodi katika mkutano wa kila mwaka.

Unafanya kazi bila kuchoka kwa siku mbili za moja kwa moja kukusanya makadirio ya mauzo na mapato ili kuandaa ripoti. Ripoti hiyo imetolewa kwa rais kabla ya bodi hiyo kufika.

Unaporudi kwenye ofisi yako, unapoanza kufuta baadhi ya vifaa ambavyo umetumia katika ripoti yako, na unagundua kosa linalofanya makadirio yako yote yameongezeka sana. Unauliza msaidizi wa utawala wa rais ikiwa rais amewasilisha ripoti hiyo kwa bodi, na unaona kwamba alikuwa ametaja lakini hajapewa ripoti kamili kama ilivyo bado.

Ungefanya nini?

- Je, ni wasiwasi wa kimaadili katika suala hili?

- Je, itakuwa matokeo gani ya kumwambia rais wa kosa lako?

- Je, itakuwa matokeo gani ya kumwambia rais wa kosa lako?

Upepo wa Ripoti

Taarifa za kifedha zinazalishwa kila mwaka na kila mwaka, ingawa baadhi ya vyombo pia vinahitaji taarifa za kila mwezi. Kazi nyingi zinahusika katika kuunda taarifa za kifedha, na marekebisho yoyote kwenye akaunti yanapaswa kufanywa kabla ya taarifa hizo kuzalishwa. Hesabu ya hesabu ya kimwili lazima ifanyike ili kurekebisha hesabu na gharama za bidhaa zinazouzwa akaunti, kushuka kwa thamani lazima kuhesabiwa na kuingizwa, akaunti zote za mali za kulipia kabla zinapaswa kupitiwa kwa marekebisho, na kadhalika. Ripoti za kila mwaka hazikamilishwa kwa wiki kadhaa baada ya mwisho wa mwaka, kwa sababu zinategemea data za kihistoria; kwa kampuni inayofanyiwa biashara kwenye moja ya masoko makubwa au ya kikanda, lazima iwe na ukaguzi wa taarifa za kifedha zilizofanywa na mhasibu wa umma aliyeidhinishwa huru. Ukaguzi huu hauwezi kukamilika mpaka baada ya mwisho wa mwaka wa fedha wa kampuni hiyo, kwa sababu wakaguzi wanahitaji upatikanaji wa taarifa zote kwa kampuni kwa mwaka huo. Kwa makampuni ambayo ni ya faragha, ukaguzi si kawaida required. Hata hivyo, wakopeshaji uwezo inaweza kuhitaji ukaguzi wa kujitegemea.

Kinyume chake, mameneja wanaweza kupata habari za uhasibu wa usimamizi haraka Hakuna wakaguzi wa nje, wa kujitegemea wanahitajika, na si lazima kusubiri hadi mwisho wa mwaka. Makadirio na makadirio ni ya kutosha. Wasimamizi wanapaswa kuelewa kwamba ili kupata habari haraka, wanapaswa kukubali usahihi mdogo katika taarifa. Ingawa kuna ripoti kadhaa ambazo zinaundwa mara kwa mara (kwa mfano, bajeti na ripoti za ugomvi), ripoti nyingi za usimamizi zinazalishwa kwa misingi inayohitajika.

Madhumuni ya Ripoti

Madhumuni ya jumla ya taarifa za kifedha ni kutoa taarifa kuhusu matokeo ya shughuli, nafasi ya kifedha, na mtiririko wa fedha wa shirika. Data hii ni muhimu kwa watumiaji mbalimbali ili kufanya maamuzi ya kiuchumi. Madhumuni ya taarifa iliyofanywa na wahasibu wa usimamizi ni maalum zaidi kwa watumiaji wa ndani. Wahasibu wa usimamizi hutoa taarifa ambayo inaweza kusaidia makampuni katika kuongeza utendaji na faida zao. Tofauti na ripoti za fedha, vituo vya taarifa za usimamizi juu ya vipengele vya biashara. Kwa kugawanya biashara katika sehemu ndogo, kampuni inaweza kuingia katika maelezo na kuchambua makundi madogo ya biashara.

Uelewa wa uhasibu wa usimamizi utasaidia mtu yeyote katika ulimwengu wa biashara katika kuamua na kuelewa gharama za bidhaa, kuchambua pointi za kuvunja, na bajeti ya gharama na ukuaji wa baadaye (ambayo itafunikwa katika sehemu nyingine za kozi hii). Kama meneja, afisa mtendaji mkuu, au mmiliki, unahitaji kuwa na taarifa zilizopo ili kujibu maswali haya:

- Je faida yangu ya juu robo hii juu ya robo ya mwisho?

- Je, nina mtiririko wa fedha wa kutosha kulipa wafanyakazi wangu?

- Je ajira yangu bei kwa usahihi?

- Je, bidhaa zangu zina bei kwa usahihi ili nipate faida ninayohitaji kufanya?

- Ni nani wafanyakazi wangu wenye uzalishaji zaidi na wachache?

Katika ulimwengu wa biashara, habari ni nguvu; alisema tu, zaidi unajua, kwa kawaida, bora maamuzi yako yanaweza kuwa. Uhasibu wa usimamizi hutoa maoni yanayotokana na data kwa maamuzi haya ambayo yanaweza kusaidia katika kuboresha maamuzi kwa muda mrefu. Wasimamizi wa biashara wanaweza kutumia chombo hiki chenye nguvu ili kufanya biashara zao kufanikiwa zaidi, kwa sababu uhasibu wa usimamizi unaongeza thamani kwa maamuzi ya biashara ya kawaida. Taarifa hii yote kwa urahisi inaweza kusababisha maboresho makubwa kwa biashara yoyote.

Mtazamo wa Ripoti

Kwa sababu uhasibu wa kifedha kawaida inalenga katika kampuni kwa ujumla, watumiaji wa nje wa habari hii kuchagua kuwekeza au mkopo fedha kwa kampuni nzima, si kwa idara au mgawanyiko ndani ya kampuni. Kwa hiyo, lengo la kimataifa la uhasibu wa kifedha linaeleweka.

Hata hivyo, lengo la uhasibu wa usimamizi ni tofauti. Taarifa ya usimamizi inazingatia zaidi mgawanyiko, idara, au sehemu yoyote ya biashara, hadi watu binafsi. Wasimamizi wa ngazi ya kati na kiwango cha chini huwajibika kwa subsets ndogo ndani ya kampuni.

Wasimamizi wanahitaji ripoti za uhasibu zinazohusika hasa na mgawanyiko wao na shughuli zao maalum. Kwa mfano, mameneja wa uzalishaji ni wajibu wa eneo lao maalum na matokeo ndani ya mgawanyiko wao. Kwa hiyo, mameneja wa uzalishaji hawa wanahitaji habari kuhusu matokeo yaliyopatikana katika mgawanyiko wao, pamoja na matokeo ya kibinafsi ya idara ndani ya mgawanyiko. Kampuni inaweza kuvunjwa katika makundi kulingana na kile mameneja wanahitaji-kwa mfano, eneo la kijiografia, mstari wa bidhaa, idadi ya wateja (kwa mfano, jinsia, umri, rangi), au aina yoyote ya mgawanyiko mwingine.

Hali ya Ripoti

Ripoti zote za kifedha na ripoti za usimamizi hutumia maelezo ya uhasibu wa fedha, au taarifa zinazohusiana na pesa au sarafu. Ripoti za kifedha hutumia data kutoka kwa mfumo wa uhasibu ambao umekusanywa kutoka kwa taarifa ya shughuli kwa namna ya kuingizwa kwa jarida na kisha kuunganishwa katika taarifa za kifedha. Taarifa hii ni ya fedha katika asili. Uhasibu wa usimamizi hutumia baadhi ya taarifa sawa za kifedha kama uhasibu wa kifedha, lakini habari nyingi zitavunjika kwa kiwango cha kina zaidi. Kwa mfano, katika taarifa za kifedha, mauzo halisi yanahitajika kwa taarifa ya mapato. Katika uhasibu wa usimamizi, thamani na thamani ya dola ya mauzo ya kila bidhaa ni muhimu zaidi. Aidha, uhasibu wa usimamizi hutumia kiasi kikubwa cha habari zisizo za fedha za uhasibu, kama vile wingi wa vifaa, idadi ya wafanyakazi, idadi ya masaa ya kazi, na kadhalika, ambayo haihusiani na fedha au sarafu.

Uhakikisho wa Ripoti

Ripoti za kifedha zinategemea muundo. Wao huzalishwa kwa kutumia kanuni zilizokubaliwa ambazo zinatekelezwa kupitia seti kubwa ya sheria na miongozo, pia inajulikana kama GAAP. Kama ilivyoelezwa hapo awali, makampuni ambayo yanafanyiwa biashara hadharani yanatakiwa kuwa na taarifa zao za kifedha zilizokaguliwa kila mwaka, na makampuni ambayo hayajafanyiwa biashara hadharani pia yanaweza kuhitajika kuwa na taarifa zao za kifedha zilizokaguliwa na wadai wao. Taarifa iliyotokana na wahasibu wa usimamizi inalenga matumizi ya ndani na mgawanyiko wa kampuni, idara, au vyote viwili. Hakuna sheria, miongozo, au kanuni za kufuata. Uhasibu wa usimamizi ni rahisi zaidi, hivyo muundo wa mfumo wa uhasibu wa usimamizi ni vigumu kusanifisha, na hali haifai. Inategemea hali ya sekta hiyo. Makampuni tofauti (hata mameneja tofauti ndani ya kampuni hiyo) yanahitaji habari tofauti. Suala muhimu zaidi ni kama taarifa ni muhimu kwa madhumuni ya kupanga, kudhibiti, na tathmini.

Mfano\(\PageIndex{1}\): Daryn’s Dairy

Tuseme umeajiriwa na Maziwa ya Daryn kama mchambuzi wa soko. Kazi yako ya kwanza ni kutathmini mauzo ya creams mbalimbali za kawaida na maalum za barafu ndani ya mkoa wa Midwest ambapo Maziwa ya Daryn inafanya kazi. Pia unahitaji kuamua ladha bora kuuza ya ice cream katika mikoa mingine ya Marekani pamoja na mifumo ya kuuza ya ladha. Kwa mfano, je, baadhi ya ladha kuuza bora kuliko wengine kwa nyakati tofauti za mwaka, au ni baadhi ya wauzaji wa juu kuuzwa kama ladha mdogo toleo? Kumbuka kwamba moja ya malengo ya kimkakati ya kampuni ni kuongeza sehemu ya soko, na hatua ya kwanza katika kufikia lengo hili ni kuuza bidhaa zao katika maduka zaidi ya asilimia 10 ndani ya soko lao la sasa, hivyo utafiti wako utasaidia usimamizi wa ngazi ya juu kutekeleza malengo ya kampuni. Ungekusanya taarifa wapi? Ni aina gani ya habari ungehitaji? Ungepata wapi habari hii? Je, kampuni itaamua jinsi gani athari za aina hii ya mabadiliko katika biashara? Ikiwa unatekelezwa, ni habari gani unahitaji kutathmini mafanikio ya mpango?

Suluhisho

Majibu yatatofautiana. Jibu la sampuli:

Ungekusanya taarifa wapi? Ungepata wapi habari hii?

- Maelezo ya sasa ya mauzo ya kampuni itakuwa kupatikana kutoka ripoti ya ndani ya kampuni na rekodi kwamba undani uuzaji wa kila aina ya ice cream ikiwa ni pamoja na kiasi, gharama, bei, na faida kwa kila ladha.

- Mauzo ya ice cream kutoka makampuni mengine inaweza kuwa vigumu zaidi kupata, lakini maelezo ya chini na maelezo ya ziada kwa taarifa ya kila mwaka ya makampuni hayo kuwa kuchambuliwa, pamoja na majarida sekta ya biashara, uwezekano kuwa vyanzo nzuri ya habari.

Ni aina gani ya habari ungehitaji?

- Baadhi ya aina ya habari ambayo itakuwa zinahitajika itakuwa kiasi cha mauzo ya kila ladha (idadi ya galoni), muda gani kila ladha imekuwa kuuzwa, kama msimu au mdogo toleo ladha ni zinazozalishwa na kuuzwa mara moja tu au ni juu ya msingi kupokezana, ukubwa wa soko kuwa kuchunguza (idadi ya kaya), kama makampuni mengine ya kuuza bidhaa kama hiyo (hai, yote ya asili, nk), mapato ya wastani ya walaji au taarifa nyingine kutathmini nia ya walaji wa kulipia bidhaa za kikaboni, na kadhalika.

Je! Maziwa ya Daryn yatatambua matokeo ya aina hii ya mabadiliko katika biashara?

- Usimamizi ungeweza kutathmini gharama za kupanua katika maduka mapya katika soko lao la sasa ikilinganishwa na mapato ya uwezo kutokana na kuuza bidhaa zao katika maduka hayo ili kutathmini uwezo wa upanuzi uwezo wa kuzalisha faida kwa kampuni.

Ikiwa imetekelezwa, ni taarifa gani ambayo Maziwa ya Daryn yanahitaji kutathmini mafanikio ya mpango huo?

- Usimamizi ungepima faida ya kuuza bidhaa zozote mpya, kupanua katika maduka mapya katika soko lao la sasa, au zote mbili kuamua kama utekelezaji wa mpango huo ulikuwa na mafanikio. Ikiwa mpango huo ni mafanikio na kampuni inazalisha faida, kampuni itaendelea kutafuta njia za kuboresha ufanisi na faida. Ikiwa mpango haufanikiwa, kampuni itaamua sababu (gharama ya kuzalisha juu sana, bei ya mauzo ya juu sana, kiasi cha chini sana, nk) na kufanya mpango mpya.