Tathmini sababu za kufanya uchaguzi wa intertemporal

Tafsiri kikwazo cha bajeti ya intertemporal

Kuchambua kwa nini watu katika Amerika huwa na kuokoa asilimia ndogo ya mapato yao.

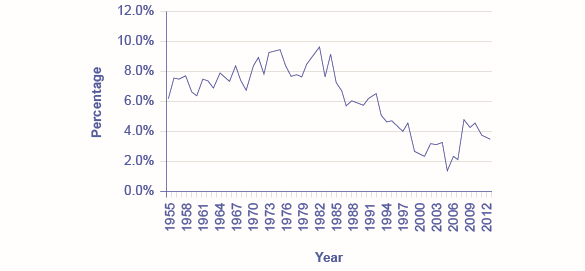

Viwango vya kuokoa katika Amerika hawajawahi hasa juu, lakini wanaonekana kuwa limelowekwa hata chini katika miaka ya hivi karibuni, kama data kutoka Ofisi ya Uchambuzi wa Uchumi katika\(\PageIndex{1}\) Kielelezo hapa chini. Uamuzi kuhusu kiasi gani cha kuokoa kinaweza kusimamishwa kwa kutumia kikwazo cha bajeti ya intertemporal. Maamuzi ya kaya kuhusu wingi wa akiba ya kifedha yanaonyesha mfano huo wa msingi wa mantiki kama uamuzi wa uchaguzi wa matumizi na uamuzi wa kazi na burudani.

Akiba binafsi kama Asilimia ya Mapato Binafsi

Kielelezo\(\PageIndex{1}\): Akiba binafsi walikuwa juu ya 7 hadi 11% ya mapato binafsi kwa zaidi ya miaka kutoka miaka ya 1950 hadi miaka ya 1990 mapema. Tangu wakati huo, kiwango cha akiba binafsi imeshuka kwa kiasi kikubwa, ingawa inaonekana kuwa imeshuka nyuma kidogo tangu 2008. (Chanzo: www.bea.gov/newsreleases/nati... ewsrelease.htm)

Majadiliano ya kuokoa fedha hapa hayatazingatia uchaguzi maalum wa uwekezaji wa kifedha, kama akaunti za benki, hifadhi, vifungo, fedha za pande zote, au kumiliki nyumba au sarafu za dhahabu. Tabia za uwekezaji huu maalum wa kifedha, pamoja na hatari na biashara wanazofanya, ni za kina katika sura ya Kazi na Masoko ya Fedha. Hapa, lengo ni kuokoa kwa jumla-yaani, jinsi kaya inavyoamua kiasi gani cha kula kwa sasa na kiasi gani cha kuokoa, kutokana na kiwango cha kurudi (au kiwango cha riba), na jinsi kiasi cha kuokoa kinabadilisha wakati kiwango cha kurudi kinabadilika.

Kutumia Huduma ndogo ya Kufanya Uchaguzi wa Intertemporal

Akiba tabia inatofautiana mno katika kaya. Sababu moja ni kwamba kaya zilizo na kipato cha juu huwa na kuokoa asilimia kubwa ya mapato yao. Mfano huu una maana ya angavu; familia yenye manufaa ina kubadilika katika bajeti yake ili kuokoa\(20-25\%\) mapato, wakati familia maskini inayojitahidi kuweka chakula kwenye meza itaona vigumu kuweka pesa kando.

Sababu nyingine ambayo husababisha kuokoa binafsi kutofautiana ni mapendekezo ya kibinafsi. Watu wengine wanaweza kupendelea kula zaidi sasa, na kuruhusu baadaye iangalie yenyewe. Wengine wanaweza kutaka kufurahia kustaafu kifahari, kamili na likizo ya gharama kubwa, au kukusanya fedha ambazo wanaweza kupita pamoja na wajukuu wao. Kuna savers na spendthrifts kati ya vijana, wenye umri wa kati, na wazee, na kati ya wale walio na viwango vya juu, kati, na chini ya mapato.

Fikiria mfano huu: Yelberton ni kijana anayeanza kazi yake ya kwanza. Anadhani ya “sasa” kama maisha yake ya kazi na “baadaye” kama baada ya kustaafu. Mpango wa Yelberton ni kuokoa fedha kutoka miaka\(30\) hadi\(60\), kustaafu akiwa na umri\(60\), na kisha kuishi mbali fedha zake za kustaafu kutoka miaka\(60\) hadi\(85\). Kwa wastani, kwa hiyo, atakuwa akiokoa kwa\(30\) miaka. Ikiwa kiwango cha kurudi ambacho anaweza kupokea ni\(6\%\) kwa mwaka, kisha\(\$1\) kuokolewa kwa sasa ingeweza kujenga hadi\(\$5.74\) baada ya\(30\) miaka (kwa kutumia formula kwa maslahi ya kiwanja,\(\$1(1 + 0.06)30 = \$5.74\)). Sema kwamba Yelberton atapata\(\$1,000,000\) zaidi ya\(30\) miaka kutoka umri\(30\) hadi umri\(60\) (kiasi hiki ni takriban mshahara wa kila mwaka wa\(\$33,333\) kuongezeka kwa\(30\) miaka). Swali kwa Yelberton ni kiasi gani cha mapato ya maisha ya kula wakati wa maisha yake ya kazi, na ni kiasi gani cha kuweka kando mpaka baada ya kustaafu. Mfano huu ni wazi kujengwa juu ya kurahisisha mawazo, lakini haina kufikisha msingi mzunguko wa maisha uchaguzi wa kuokoa wakati wa maisha ya kazi kwa ajili ya matumizi ya baadaye baada ya kustaafu.

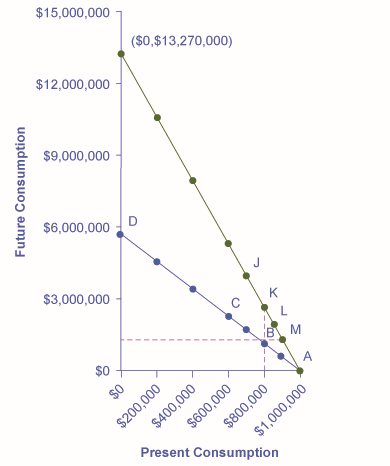

Kielelezo\(\PageIndex{2}\) na Jedwali\(\PageIndex{1}\) kuonyesha Yelberton ya intertemporal bajeti kikwazo. Uchaguzi wa Yelberton unahusisha kulinganisha matumizi ya matumizi ya sasa wakati wa maisha yake ya kazi na matumizi ya baadaye baada ya kustaafu. Kiwango cha kurudi ambacho huamua mteremko wa mstari wa bajeti ya intertemporal kati ya matumizi ya sasa na matumizi ya baadaye katika mfano huu ni kiwango cha riba cha kila mwaka ambacho angeweza kulipwa kwa akiba yake, kilichochanganywa zaidi ya\(30\) miaka ya maisha yake ya kazi. (Kwa unyenyekevu, sisi ni kudhani kwamba akiba yoyote kutoka mapato ya sasa itakuwa kiwanja kwa\(30\) miaka.) Kwa hiyo, katika mstari wa chini wa kikwazo cha bajeti kwenye takwimu, matumizi ya baadaye yanaongezeka kwa nyongeza za\(\$574,000\), kwa sababu kila wakati\(\$100,000\) huhifadhiwa kwa sasa, huchanganya\(\$574,000\) baada ya\(30\) miaka kwa kiwango cha\(6\%\) riba. Kama baadhi ya idadi ya mhimili matumizi ya baadaye kuangalia ajabu kubwa, kumbuka kwamba hii hutokea kwa sababu ya nguvu ya maslahi ya kiwanja juu ya vipindi kikubwa cha muda, na kwa sababu takwimu ni kambi pamoja wote wa kuokoa Yelberton kwa ajili ya kustaafu juu ya maisha yake.

Uchaguzi wa Yelberton: Kuweka Bajeti ya Intertemporal

Kielelezo\(\PageIndex{2}\): Yelberton atafanya uchaguzi kati ya matumizi ya sasa na ya baadaye. Kwa kiwango cha kila mwaka cha kurudi kwa 6%, anaamua kuwa matumizi yake yatakuwa ya juu zaidi katika hatua B, ambayo inawakilisha uchaguzi wa $800,000 katika matumizi ya sasa na $1,148,000 katika matumizi ya baadaye. Wakati kiwango cha kila mwaka cha kurudi kinaongezeka hadi 9%, kikwazo cha bajeti cha intertemporal kinaendelea. Yelberton anaweza kuchagua kuchukua faida kutokana na kiwango hiki cha juu cha kurudi katika aina kadhaa: zaidi ya sasa kuokoa na matumizi ya juu zaidi ya baadaye (\(J\)), huo sasa kuokoa na matumizi ya juu ya baadaye (\(K\)), zaidi ya sasa matumizi na zaidi ya baadaye matumizi (\(L\)), au zaidi ya sasa matumizi na huo matumizi ya baadaye (\(M\)).

Jedwali\(\PageIndex{1}\): Kizuizi cha Bajeti cha Intertemporal cha

Matumizi ya sasa

Akiba ya sasa

Matumizi ya baadaye (6% kurudi kila mwaka)

Matumizi ya baadaye (9% kurudi kila mwaka)

$1,000,000

0

0

0

$900,000

$100,000

$574,000

$1,327,000

$800,000

$200,000

$1,148,000

$2,654,000

$700,000

$300,000

$1,722,000

$3,981,000

$600,000

$400,000

$2,296,000

$5,308,000

$400,000

$600,000

$3,444,000

$7,962,000

$200,000

$800,000

$4,592,000

$10,616,000

0

$1,000,000

$5,740,000

$13,270,000

Yelberton atalinganisha uchaguzi tofauti pamoja na kikwazo cha bajeti na kuchagua moja ambayo inampa matumizi ya juu. Kwa mfano, yeye kulinganisha shirika angeweza kupokea kutoka uchaguzi kama hatua\(A\), na matumizi ya\(\$1\) milioni katika sasa, zero akiba, na zero matumizi ya baadaye; uhakika\(B\), na matumizi ya sasa ya\(\$800,000\), akiba ya\(\$200,000\), na matumizi ya baadaye ya \(\$1,148,000\); pointi\(C\), na matumizi ya sasa ya\(\$600,000\), akiba ya\(\$400,000\), na matumizi ya baadaye ya\(\$2,296,000\); au hata uchaguzi\(D\), na matumizi ya sasa ya sifuri, akiba ya\(\$1,000,000\), na matumizi ya baadaye ya\(\$5,740,000\). Yelberton pia atajiuliza maswali kama haya: “Je, napenda kula kidogo kidogo kwa sasa, ila zaidi, na kuwa na matumizi zaidi ya baadaye?” au “Je, napenda kula kidogo zaidi kwa sasa, ila kidogo, na kuwa na matumizi ya chini ya baadaye? ” Kwa kuzingatia mabadiliko ya chini kuelekea matumizi zaidi au chini, anaweza kutafuta uchaguzi ambao utampa kiwango cha juu cha matumizi.

Hebu sema kwamba uchaguzi wa Yelberton unayopendelea ni\(B\). Fikiria kwamba kiwango cha Yelberton ya kila mwaka ya kurudi huwafufua kutoka\(6\%\) kwa\(9\%\). Katika kesi hiyo, kila wakati anaokoa\(\$100,000\) kwa sasa, itakuwa na thamani kwa\(30\) miaka kutoka sasa (\(\$1,327,000\)kwa kutumia formula kwa maslahi ya kiwanja ambayo\(\$100,000 (1 + 0.09)^{30} = \$1,327,000\)). Mabadiliko katika kiwango cha kurudi hubadilisha mteremko wa kikwazo cha bajeti ya intertemporal: kiwango cha juu cha kurudi au kiwango cha riba kitasababisha mstari wa bajeti kuelekea juu, wakati kiwango cha chini cha kurudi kitasababisha kupungua. Ikiwa Yelberton angeweza kula chochote kwa sasa na kuokoa yote\(\$1,000,000\), kwa\(9\%\) kiwango cha kurudi, matumizi yake ya baadaye yatakuwa\(\$13,270,000\), kama inavyoonekana kwenye Kielelezo\(\PageIndex{2}\).

Kama kiwango cha kurudi kinaongezeka, Yelberton anaona uchaguzi mbalimbali juu ya kikwazo kipya cha bajeti cha intertemporal. Mistari ya wima na ya usawa iliyopigwa kupitia uchaguzi wa awali\(B\) husaidia kuonyesha chaguo zake mbalimbali. Chaguo moja ni kupunguza matumizi ya sasa (yaani, kuokoa zaidi) na kuwa na matumizi ya juu zaidi ya baadaye kwa hatua kama\(J\) hapo juu na upande wa kushoto wa uchaguzi wake wa awali\(B\). Chaguo la pili itakuwa kuweka kiwango cha matumizi ya sasa na akiba sawa, na kupokea faida ya kiwango cha juu cha kurudi kabisa kwa namna ya matumizi ya juu ya baadaye, ambayo itakuwa chaguo\(K\).

Kama uchaguzi wa tatu Yelberton inaweza kuwa na matumizi ya sasa zaidi-yaani, chini ya akiba - lakini bado wana matumizi ya juu ya baadaye kwa sababu ya kiwango cha juu cha riba, ambayo itakuwa chaguo kama\(L\), juu na haki ya uchaguzi wake wa awali\(B\). Hivyo, kiwango cha juu cha kurudi kinaweza kusababisha Yelberton kuokoa zaidi, au chini, au kiasi sawa, kulingana na mapendekezo yake mwenyewe. Chaguo la nne itakuwa kwamba Yelberton angeweza kukabiliana na kiwango cha juu cha kurudi kwa kuongeza matumizi yake ya sasa na kuacha matumizi yake ya baadaye bila kubadilika, kama ilivyo\(M\) moja kwa moja na haki ya uchaguzi wake wa awali\(B\). Uchaguzi halisi wa kiasi gani cha kuokoa na jinsi kuokoa itajibu mabadiliko katika kiwango cha kurudi itatofautiana kutoka kwa mtu hadi mtu, kulingana na uchaguzi ambao utaongeza matumizi ya kila mtu.

Matumizi ya Mfano wa Uchaguzi wa Intertemporal

Mfano wa kinadharia wa kikwazo cha bajeti cha intertemporal unaonyesha kwamba wakati kiwango cha kurudi kinaongezeka, kiasi cha kuokoa kinaweza kuongezeka, kuanguka, au kubaki sawa, kulingana na mapendekezo ya watu binafsi. Kwa uchumi wa Marekani kwa ujumla, mfano wa kawaida inaonekana kuwa kiasi cha akiba haina kurekebisha mengi ya mabadiliko katika kiwango cha kurudi. Kama jambo la vitendo, kaya nyingi zinaokoa kwa kasi ya kutosha, kwa kuweka michango ya kawaida katika akaunti ya kustaafu au kwa kufanya malipo ya mara kwa mara wanapokuwa wanunua nyumba, au hawana kuokoa sana. Bila shaka, baadhi ya watu watakuwa na mapendekezo ambayo huwafanya kuitikia kiwango cha juu cha kurudi kwa kuongeza wingi wao wa kuokoa; wengine wataitikia kiwango cha juu cha kurudi kwa kutambua kwamba kwa kiwango cha juu cha kurudi, wanaweza kuokoa chini kwa sasa na bado wana matumizi ya juu ya baadaye.

Mfano mmoja maarufu ambapo kiwango cha juu cha kurudi kinasababisha kiwango cha chini cha akiba hutokea wakati makampuni yanaokoa pesa kwa sababu wameahidi kulipa wafanyakazi kiwango fulani cha kudumu cha faida za pensheni baada ya kustaafu. Wakati viwango vya kurudi huongezeka, makampuni hayo yanaweza kuokoa fedha kidogo kwa sasa katika mfuko wao wa pensheni na bado wana kutosha kulipa faida za kustaafu zilizoahidiwa baadaye.

Uelewa huu unaonyesha baadhi ya wasiwasi kuhusu mapendekezo ya kisiasa kuhamasisha akiba ya juu kwa kutoa waokoaji na kiwango cha juu cha kurudi. Kwa mfano, Akaunti za Kustaafu za kibinafsi (IRAs)na akaunti 401 (k) ni akaunti maalum za akiba ambapo pesa zinazoingia kwenye akaunti hazipatikani mpaka itachukuliwa miaka mingi baadaye, baada ya kustaafu. Tofauti kuu kati ya akaunti hizi ni kwamba IRA ni kawaida kuanzisha na mtu binafsi, wakati 401 (k) inahitaji kuanzishwa kupitia mwajiri. Kwa kutoweka akiba kwa sasa, athari za IRA au 401 (k) ni kuongeza kurudi kwa kuokoa katika akaunti hizi.

IRA na 401 (k) akaunti zimevutia kiasi kikubwa cha akiba tangu zikawa kawaida mwishoni mwa miaka ya 1980 na mwanzoni mwa miaka ya 1990. Kwa kweli, kiasi cha IRAs kiliongezeka kutoka\(\$239\) bilioni mwaka 1992 hadi\(\$3.7\) trilioni mwaka 2005, halafu hadi zaidi ya\(\$5\) trilioni mwaka 2012, kama kwa Taasisi ya Kampuni ya Uwekezaji, chama cha kitaifa cha makampuni ya uwekezaji ya Marekani. Hata hivyo, jumla ya Marekani akiba binafsi, kama ilivyojadiliwa mapema, kweli imeshuka kutoka chini hadi chini katika miaka ya 1990 na katika miaka ya 2000. Kwa dhahiri, kiasi kikubwa katika akaunti hizi za kustaafu zinakabiliwa, katika uchumi kwa ujumla, ama kwa akiba ndogo katika aina nyingine za akaunti, au kwa kiasi kikubwa cha kukopa (yaani, akiba hasi). Kufuatia Clear It Up zaidi inahusu viwango vya kuokoa Marekani.

Kuongezeka kwa viwango vya riba hufanya iwe rahisi kwa watu kufurahia matumizi ya juu ya baadaye. Lakini pia huwawezesha kufurahia matumizi ya juu ya sasa, ikiwa ndivyo watu hawa wanavyotaka. Tena, mabadiliko katika bei-katika kesi hii, kwa viwango vya riba-husababisha matokeo mbalimbali iwezekanavyo.

Viwango vya kuokoa Marekani vinalinganishaje na nchi nyingine?

Kwa viwango vya kimataifa, Wamarekani hawahifadhi sehemu kubwa ya mapato yao, kama\(\PageIndex{2}\) inaonyesha Jedwali. Kiwango cha kuokoa jumla ya taifa ni pamoja na kuokoa kwa watu binafsi, biashara, na serikali. Kwa hatua hii, Marekani akiba ya taifa kiasi na\(17\%\) ya ukubwa wa Pato la Taifa la Marekani, ambayo hatua ukubwa wa uchumi wa Marekani. kulinganishwa dunia wastani wa kiwango cha akiba ni\(22\%\).

Nguvu ya kuunganisha ya Mfumo wa Kuweka Bajeti ya Utumishi

Uchaguzi wa kaya hutegemea mwingiliano kati ya bei, vikwazo vya bajeti, na mapendekezo ya kibinafsi. Istilahi rahisi na yenye nguvu ya kuongeza matumizi huwapa wachumi msamiati wa kuleta mambo haya pamoja.

Hata wachumi wanaamini kwamba watu hutembea kuzunguka kuhusu huduma zao za chini kabla ya kutembea kwenye maduka ya ununuzi, kukubali kazi, au kuweka amana katika akaunti ya akiba. Hata hivyo, wachumi wanaamini kwamba watu hutafuta kuridhika au matumizi yao wenyewe na kwamba mara nyingi watu huamua kujaribu kidogo kidogo ya kitu kimoja na kidogo zaidi ya mwingine. Ikiwa mawazo haya yanakubaliwa, basi wazo la kaya zinazoongeza matumizi yanayowakabili vikwazo vya bajeti inakuwa yenye kukubalika.

Uchumi wa Tabia: Mtazamo Mbadala

Kama tunavyojua, wakati mwingine watu hufanya maamuzi ambayo yanaonekana kuwa “yasiyo ya maana” na sio kwa maslahi yao wenyewe. Maamuzi ya watu yanaweza kuonekana kuwa haiendani kutoka siku moja hadi nyingine na hata hupuuza kwa makusudi njia za kuokoa pesa au wakati. Mifano ya kiuchumi ya jadi huchukua rationality, ambayo ina maana kwamba watu huchukua taarifa zote zilizopo na kufanya maamuzi thabiti na taarifa ambayo yana maslahi yao bora. (Kwa kweli, maprofesa wa uchumi mara nyingi hufurahia kuelezea kile kinachoitwa “tabia isiyo ya kawaida” kila muhula kwa wanafunzi wao wapya, na uchumi wa sasa kama njia ya kuwa na busara zaidi.)

Lakini kundi jipya la wanauchumi, linalojulikana kama wachumi wa tabia, wanasema kuwa njia ya jadi inaacha kitu muhimu: hali ya akili ya watu. Kwa mfano, mtu anaweza kufikiri tofauti kuhusu pesa ikiwa mtu anahisi kisasi, matumaini, au kupoteza. Hizi sio lazima majimbo yasiyo ya maana ya akili, lakini ni sehemu ya hisia mbalimbali ambazo zinaweza kuathiri mtu yeyote siku fulani. Na nini zaidi, vitendo chini ya hali hizi ni kweli kutabirika, kama mazingira ya msingi ni bora kuelewa. Hivyo, uchumi wa kitabia unatafuta kuimarisha uelewa wa maamuzi kwa kuunganisha ufahamu wa saikolojia katika uchumi. Inafanya hivyo kwa kuchunguza jinsi kiasi kilichopewa dola kinaweza kumaanisha mambo tofauti kwa watu binafsi kulingana na hali hiyo. Hii inaweza kusababisha maamuzi ambayo yanaonekana nje yasiyofanana, au yasiyo ya maana, kwa mwangalizi wa nje.

Njia akili inavyofanya kazi, kulingana na mtazamo huu, inaweza kuonekana kuwa haiendani na wachumi wa jadi lakini kwa kweli ni ngumu zaidi kuliko mashine ya kuongeza faida ya gharama isiyo na hisia. Kwa mfano, mwanauchumi wa jadi angeweza kusema kwamba ikiwa umepoteza\(\$10\) muswada leo, na pia una ziada\(\$10\) katika malipo yako, unapaswa kujisikia kikamilifu neutral. Baada ya yote,\(-\$10 + \$10 = \$0\). Wewe ni sawa kifedha kama ulivyokuwa kabla. Hata hivyo, wachumi wa tabia wamefanya utafiti unaoonyesha watu wengi watahisi hisia hasiri-hasira, kuchanganyikiwa, na kadhalika-baada ya mambo hayo mawili kutokea. Sisi huwa na kuzingatia zaidi juu ya hasara ya faida. Hii inajulikana kama hasara chuki, ambapo\(\$1\) hasara maumivu yetu\(2.25\) mara zaidi ya\(\$1\) faida inatusaidia, kulingana na wachumi Daniel Kahneman na Amos Tversky katika makala maarufu 1979 katika jarida Econometrica. Uelewa huu una maana kwa kuwekeza, kama watu huwa na “overplay” soko la hisa kwa kukabiliana zaidi na hasara kuliko faida. Hakika, tabia hii inaonekana isiyo ya maana kwa wanauchumi wa jadi, lakini ni thabiti mara tu tunapoelewa vizuri jinsi akili inavyofanya kazi, wanauchumi hawa wanasema.

Wanauchumi wa jadi pia wanadhani binadamu wana kujizuia kamili. Lakini, kwa mfano, watu kununua sigara na pakiti badala ya carton hata kama carton anawaokoa fedha, kuweka matumizi chini. Wanununua kufuli kwa friji zao na kulipia zaidi kodi ili kujilazimisha kuokoa. Kwa maneno mengine, tunajilinda kutokana na majaribu yetu mabaya lakini kulipa bei ya kufanya hivyo. Njia moja wanauchumi wa tabia wanavyoitikia hili ni kwa kuanzisha njia za watu kujiweka huru na majaribu haya. Hii inajumuisha kile kinachoitwa “nudges” kuelekea tabia zaidi ya busara badala ya kanuni za lazima kutoka kwa serikali. Kwa mfano, hadi\(20\%\) ya wafanyakazi wapya hawana kujiandikisha katika mipango ya akiba ya kustaafu mara moja, kwa sababu ya uzuiaji au hisia kuzidiwa na uchaguzi tofauti. Baadhi ya makampuni sasa wanahamia kwenye mfumo mpya, ambapo wafanyakazi wanajiandikisha moja kwa moja isipokuwa “wanachagua.” Karibu hakuna mtu anayechagua katika programu hii na wafanyakazi huanza kuokoa katika miaka ya mwanzo, ambayo ni muhimu zaidi kwa kustaafu.

Eneo lingine linaloonekana halali ni wazo la uhasibu wa akili, au kuweka dola katika makundi mbalimbali ya akili ambapo huchukua maadili tofauti. Wanauchumi kawaida kufikiria dola kuwa fungible, au kuwa na thamani sawa na mtu binafsi, bila kujali hali hiyo.

Unaweza, kwa mfano, kufikiri ya\(\$25\) wewe kupatikana katika barabara tofauti na\(\$25\) wewe chuma kutoka saa tatu kufanya kazi katika mgahawa kufunga chakula. Fedha za mitaani zinaweza kutibiwa kama “fedha za wazimu” na uangalifu mdogo wa kupata thamani bora. Hii ni kwa maana moja ya ajabu, kwani bado ni sawa na masaa matatu ya kazi ngumu katika mgahawa. Hata hivyo “rahisi kuja rahisi kwenda” mawazo nafasi ya economizer busara kwa sababu ya hali, au mazingira, ambapo fedha ilipatikana.

Katika mfano mwingine wa uhasibu wa akili ambayo inaonekana haiendani na mwanauchumi wa jadi, mtu anaweza kubeba madeni ya kadi ya mkopo\(\$1,000\) ambayo ina gharama ya riba ya\(15\%\) kila mwaka, na wakati huo huo kuwa na akaunti ya\(\$2,000\) akiba ambayo hulipa tu\(2\%\) kwa mwaka. Hiyo inamaanisha analipa mwaka\(\$150\) kwa kampuni ya kadi ya mkopo, huku akikusanya\(\$40\) kila mwaka kwa riba\(\$130\) ya benki, hivyo hupoteza mwaka. Hiyo haionekani kuwa na hekima.

Uamuzi wa “busara” utakuwa kulipa deni, kwa kuwa akaunti ya\(\$1,000\) akiba na\(\$0\) madeni ni thamani sawa, na angeweza sasa wavu\(\$20\) kwa mwaka. Lakini kwa kushangaza, sio kawaida kwa watu kupuuza ushauri huu, kwani watachukua hasara kwa akaunti yao ya akiba kama ya juu kuliko faida ya kulipa kadi yao ya mkopo. Dola hazitatibiwa kama fungible hivyo inaonekana irrational kwa wachumi wa jadi.

Ni mtazamo gani unaofaa, wanauchumi wa tabia au mtazamo wa jadi? Wote wawili wana faida zao, lakini wachumi wa kitabia wameweka mwanga juu ya kujaribu kuelezea na kueleza tabia ambayo kihistoria imekuwa kufukuzwa kazi kama irrational. Ikiwa wengi wetu tunahusika na “tabia isiyo ya maana,” labda kuna sababu za msingi za tabia hii mahali pa kwanza.

“Eeny, Meney, Fedha, Moe"—Kufanya Uchaguzi

Katika jamii gani walaji duniani kote waliongeza matumizi yao wakati wa uchumi? Elimu ya juu. Kwa mujibu wa Shirika la Elimu, Sayansi, na Utamaduni la Umoja wa Mataifa (UNESCO), uandikishaji katika vyuo vikuu na vyuo vikuu ulipanda theluthi moja nchini China na karibu theluthi mbili nchini Saudi Arabia, karibu mara mbili nchini Pakistan, mara tatu nchini Uganda, na kuongezeka kwa milioni tatu\(18\%\) -nchini Marekani. Kwa nini walaji walikuwa tayari kutumia katika elimu wakati wa konda? Watu binafsi na nchi wanaona elimu ya juu kama njia ya kufanikiwa. Wengi wanahisi kuwa mapato yaliyoongezeka ni faida kubwa ya kuhudhuria chuo kikuu.

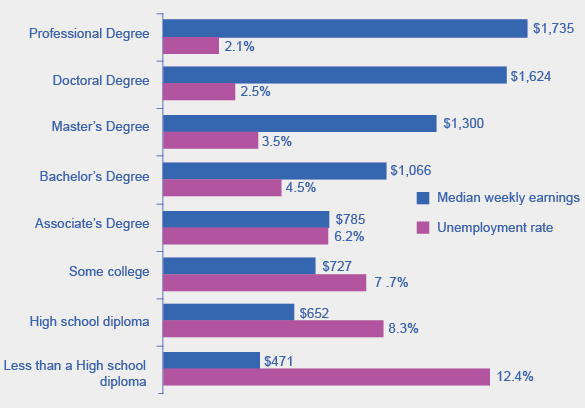

Ofisi ya Takwimu za Kazi data kutoka Mei 2012 inasaidia mtazamo huu, kama inavyoonekana katika Kielelezo\(\PageIndex{3}\). Wanaonyesha uwiano mzuri kati ya mapato na elimu. Takwimu pia zinaonyesha kuwa viwango vya ukosefu wa ajira huanguka na viwango vya juu vya elimu na mafunzo.

Athari za Elimu juu ya Mapato na Viwango vya ukosefu wa ajira, 2012

Kielelezo\(\PageIndex{3}\): Wale walio na digrii za juu katika 2012 walikuwa na viwango vya chini vya ukosefu wa ajira wakati wale walio na elimu angalau rasmi walipata viwango vya juu vya ukosefu wa ajira. Wastani wa wastani wa mapato ya kila wiki ulikuwa $815, na wastani wa ukosefu wa ajira wa taifa mwaka 2012 ulikuwa 6.8%. (Chanzo: Ofisi ya Takwimu za Kazi, Mei 22, 2013)

Dhana muhimu na Muhtasari

Wakati wa kufanya uchaguzi pamoja na kikwazo cha bajeti ya intertemporal, kaya itachagua mchanganyiko wa matumizi ya sasa, akiba, na matumizi ya baadaye ambayo hutoa matumizi zaidi. Matokeo ya kiwango cha juu cha kurudi (au viwango vya juu vya riba) inaweza kuwa kiasi kikubwa cha kuokoa, kiasi sawa cha kuokoa, au kiasi cha chini cha kuokoa, kulingana na mapendekezo kuhusu matumizi ya sasa na ya baadaye. Uchumi wa kitabia ni tawi la uchumi linalotaka kuelewa na kueleza mambo “ya kibinadamu” yanayoendesha kile wanauchumi wa jadi wanachokiona kama maamuzi ya matumizi yasiyofaa ya watu.

Marejeo

Holden, Sarah, na Daniel Schrass. 2012. “Rose ya IRAs katika Marekani Akiokoa 'kwa ajili ya kustaafu, 2012.” Mtazamo wa Utafiti wa ICI 18.8 (2012). http://www.ici.org/pdf/per18-08.pdf.

Kahneman, Daniel na Amos Tversky. “Matarajio Theory: Uchambuzi wa Uamuzi chini ya Hatari.” Econometrica 47.2 (Machi 1979) 263-291.

Thaler, Richard H. “Shifting Kustaafu yetu Akiba katika Automatic New York Times, Aprili 6, 2013. www.nytimes.com/2013/04/07/bu... pagewanted=wote.

tawi la uchumi linalotaka kuimarisha uelewa wa maamuzi kwa kuunganisha ufahamu wa saikolojia na kwa kuchunguza jinsi kiasi kilichopewa dola kinaweza kumaanisha mambo tofauti kwa watu binafsi kulingana na hali hiyo.

kuweza kubadilishwa

wazo kwamba vitengo vya mema, kama dola, ounces ya dhahabu, au mapipa ya mafuta yana uwezo wa kubadilishana na kila mmoja na kubeba thamani sawa kwa mtu binafsi.