Sera ya fedha ambayo hupunguza viwango vya riba na kuchochea kukopa inajulikana kama sera ya fedha ya upanuzi au serahuru ya fedha. Kinyume chake, sera ya fedha ambayo inaleta viwango vya riba na kupunguza kukopa katika uchumi ni sera ya fedha ya contractionary au seratight fedha. Moduli hii itajadili jinsi sera za fedha za upanuzi na za mikataba zinavyoathiri viwango vya riba na mahitaji ya jumla, na jinsi sera hizo zitaathiri malengo ya uchumi kama ukosefu wa ajira na mfumuko wa bei. Tutahitimisha kwa kuangalia mazoezi ya sera ya fedha ya Fed katika miongo ya hivi karibuni.

Athari za Sera ya Fedha juu ya Viwango vya riba

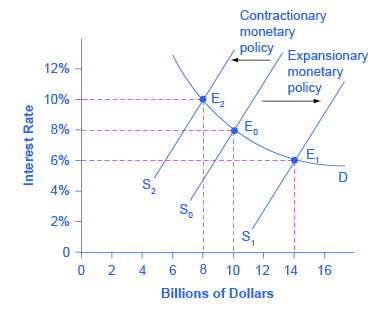

Fikiria soko kwa ajili ya fedha za benki za mikopo, inavyoonekana katika Kielelezo 1. Msawazo wa awali (E 0) hutokea kwa kiwango cha riba cha 8% na kiasi cha fedha zilizokopwa na zilizokopwa kwa dola bilioni 10. Sera ya fedha ya upanuzi itabadilisha ugavi wa fedha za mkopo kwa haki kutoka kwa safu ya awali ya usambazaji (S 0) hadi S 1, na kusababisha usawa (E 1) na kiwango cha chini cha riba ya 6% na kiasi cha fedha zilizokopwa kwa dola bilioni 14. Kinyume chake, sera ya fedha ya mkataba itabadilisha ugavi wa fedha za mkopo kwa upande wa kushoto kutoka kwa safu ya awali ya usambazaji (S 0) hadi S 2, na kusababisha usawa (E 2) na kiwango cha juu cha riba ya 10% na kiasi cha fedha zilizokopwa kwa dola bilioni 8.

Sera ya Fedha na Viwango vya riba

Kielelezo 1: Msawazo wa awali hutokea saa E 0. Sera ya fedha ya kupanua itabadilisha ugavi wa fedha za mkopo kwa haki kutoka kwa safu ya awali ya usambazaji (S 0) hadi kwenye safu mpya ya usambazaji (S 1) na usawa mpya wa E 1, kupunguza kiwango cha riba kutoka 8% hadi 6%. Sera ya fedha ya contractionary itabadilisha ugavi wa fedha za mkopo kwa upande wa kushoto kutoka kwa usambazaji wa awali (S 0) hadi ugavi mpya (S 2), na kuongeza kiwango cha riba kutoka 8% hadi 10%.

Hivyo ni jinsi gani benki kuu “kuongeza” viwango vya riba? Wakati wa kuelezea hatua za sera za fedha zilizochukuliwa na benki kuu, ni jambo la kawaida kusikia kwamba benki kuu “alimfufua viwango vya riba” au “viwango vya riba vilivyopungua.” Tunahitaji kuwa wazi juu ya hili: kwa usahihi, kupitia shughuli za soko la wazi benki kuu hubadilisha akiba ya benki kwa njia ambayo huathiri safu ya usambazaji wa fedha za mikopo. Matokeo yake, viwango vya riba vinabadilika, kama inavyoonekana kwenye Mchoro 1. Kama hawana kufikia lengo la Fed, Fed inaweza kutoa akiba zaidi au chini mpaka viwango vya riba kufanya.

Kumbuka kwamba kiwango cha riba maalum cha malengo ya Fed ni kiwango cha fedha za shirikisho. Hifadhi ya Shirikisho imeanzisha kiwango cha fedha za shirikisho kabla ya shughuli yoyote ya soko la wazi.

Bila shaka, masoko ya fedha yanaonyesha viwango mbalimbali vya riba, vinavyowakilisha wakopaji wenye malipo tofauti ya hatari na mikopo ambayo inapaswa kulipwa kwa vipindi tofauti vya wakati. Kwa ujumla, wakati kiwango cha fedha za shirikisho kinapungua kwa kiasi kikubwa, viwango vingine vya riba vinashuka, pia, na wakati kiwango cha fedha za shirikisho kinaongezeka, viwango vingine vya riba vinaongezeka. Hata hivyo, kuanguka au kupanda kwa asilimia moja katika kiwango cha fedha za shirikisha-ambayo kumbuka ni kwa kukopa mara moja-itakuwa na athari ya chini ya asilimia moja kwa mkopo wa miaka 30 kununua nyumba au mkopo wa miaka mitatu kununua gari. Sera ya fedha inaweza kushinikiza wigo mzima wa viwango vya riba juu au chini, lakini viwango maalum vya riba huwekwa na nguvu za ugavi na mahitaji katika masoko hayo maalum kwa ajili ya kukopesha na kukopa.

Athari za Sera ya Fedha juu ya mahitaji ya jumla

Sera ya fedha huathiri viwango vya riba na kiasi cha kutosha cha fedha za mkopo, ambazo huathiri vipengele kadhaa vya mahitaji ya jumla. Sera ya fedha tight au contractionary ambayo inaongoza kwa viwango vya juu vya riba na kiasi kidogo cha fedha za mkopo itapunguza sehemu mbili za mahitaji ya jumla. Uwekezaji wa biashara utashuka kwa sababu ni chini ya kuvutia kwa makampuni kukopa pesa, na hata makampuni ambayo yana pesa itaona kwamba, pamoja na viwango vya juu vya riba, ni kiasi cha kuvutia zaidi kuweka fedha hizo katika uwekezaji wa kifedha kuliko kufanya uwekezaji katika mitaji ya kimwili. Aidha, viwango vya juu vya riba vitavunja moyo kukopa kwa watumiaji kwa vitu vingi vya tiketi kama nyumba na magari. Kinyume chake, sera ya fedha isiyojitokeza au ya kupanua ambayo inaongoza kwa viwango vya chini vya riba na kiasi kikubwa cha fedha zinazoweza kukopesha zitaongeza uwekezaji wa biashara na kukopa kwa watumiaji kwa vitu vingi vya tiketi.

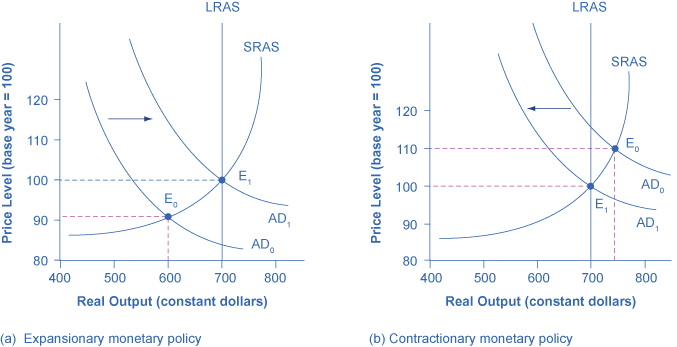

Ikiwa uchumi unakabiliwa na uchumi na ukosefu wa ajira mkubwa, na pato chini ya uwezo wa Pato la Taifa, sera ya fedha ya kupanua inaweza kusaidia uchumi kurudi kwenye Pato la Taifa. Kielelezo 2 (a) kinaonyesha hali hii. Mfano huu hutumia Curve ya jumla ya usambazaji wa jumla ya Keynesian ya muda mfupi (SRAS). Msawazo wa awali wakati wa uchumi wa E 0 hutokea kwa kiwango cha pato cha 600. Sera ya fedha ya kupanua itapunguza viwango vya riba na kuchochea matumizi ya uwekezaji na matumizi, na kusababisha safu ya awali ya mahitaji ya jumla (AD 0) kuhama haki ya AD 1, ili usawa mpya (E 1) hutokea katika kiwango cha Pato la Taifa la 700.

Sera ya Fedha ya Upanuzi au ya Mkataba

Kielelezo 2: (a) uchumi ni awali katika uchumi na pato usawa na kiwango cha bei inavyoonekana katika E 0. Sera ya fedha ya upanuzi itapunguza viwango vya riba na kuhama mahitaji ya jumla ya haki kutoka AD 0 hadi AD 1, na kusababisha usawa mpya (E 1) katika kiwango cha uwezo wa Pato la Taifa la pato na kupanda kidogo kwa kiwango cha bei. (b) Uchumi wa awali unazalisha juu ya kiwango cha uwezo wa Pato la Taifa katika usawa E 0 na inakabiliwa na shinikizo kwa kupanda kwa mfumuko wa bei kwa kiwango cha bei. Sera ya fedha ya mkataba itabadilisha mahitaji ya jumla kwa upande wa kushoto kutoka AD 0 hadi AD 1, na hivyo kusababisha usawa mpya (E 1) katika kiwango cha Pato la Taifa la pato la Taifa.

Kinyume chake, ikiwa uchumi unazalisha kwa wingi wa pato la Taifa juu ya uwezo wake wa Pato la Taifa, sera ya fedha ya mkataba inaweza kupunguza shinikizo la mfumuko wa bei kwa kiwango cha kupanda kwa bei. Katika Mchoro 2 (b), usawa wa awali (E 0) hutokea kwa pato la 750, ambalo ni juu ya Pato la Taifa. Sera ya fedha ya mkataba itaongeza viwango vya riba, kukatisha tamaa kukopa kwa matumizi ya uwekezaji na matumizi, na kusababisha safu ya awali ya mahitaji (AD 0) kuhama kushoto hadi AD 1, ili usawa mpya (E 1) hutokea katika kiwango cha Pato la Taifa la 700.

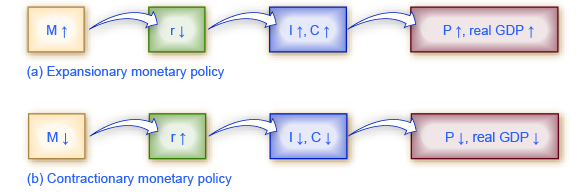

Mifano hizi zinaonyesha kwamba sera ya fedha inapaswa kuwa kinyume; yaani, inapaswa kutenda ili kukabiliana na mzunguko wa biashara wa kushuka kwa uchumi na upswings. Sera ya fedha inapaswa kufunguliwa wakati uchumi umesababisha ukosefu wa ajira kuongezeka na kuimarishwa wakati mfumuko wa bei unatishia. Bila shaka, sera countercyclical haina kusababisha hatari ya overreaction. Kama huru sera ya fedha kutafuta kukomesha uchumi inakwenda mbali mno, inaweza kushinikiza mahitaji ya jumla hadi sasa na haki kwamba kuchochea mfumuko wa bei. Ikiwa sera kali ya fedha inayotaka kupunguza mfumuko wa bei inakwenda mbali sana, inaweza kushinikiza mahitaji ya jumla hadi sasa upande wa kushoto kwamba uchumi huanza. Kielelezo 3 (a) muhtasari wa mlolongo wa madhara ambayo huunganisha sera huru na tight fedha kwa mabadiliko katika pato na kiwango cha bei.

Njia za Sera ya Fedha

Kielelezo 3: (a) Katika sera ya fedha ya upanuzi benki kuu husababisha ugavi wa fedha na fedha za mkopo kuongezeka, ambayo hupunguza kiwango cha riba, kuchochea kukopa ziada kwa ajili ya uwekezaji na matumizi, na kuhama mahitaji ya jumla ya haki. Matokeo yake ni kiwango cha bei ya juu na, angalau kwa muda mfupi, juu ya Pato la Taifa halisi. (b) Katika sera za fedha za mikataba, benki kuu husababisha ugavi wa fedha na mikopo katika uchumi kupungua, ambayo inaleta kiwango cha riba, kukatisha tamaa kukopa kwa uwekezaji na matumizi, na kuhama mahitaji ya jumla ya kushoto. Matokeo yake ni kiwango cha bei ya chini na, angalau kwa muda mfupi, chini ya Pato la Taifa halisi.

Shirikisho Reserve vitendo Zaidi ya Miongo minne iliyopita

Kwa kipindi cha kuanzia katikati ya miaka ya 1970 hadi mwisho wa 2007, Sera ya fedha ya Shirikisho la Hifadhi inaweza kwa kiasi kikubwa kuhesabiwa kwa kuangalia jinsi ilivyolenga kiwango cha riba cha fedha za shirikisho kwa kutumia shughuli za soko wazi.

Bila shaka, kuwaambia hadithi ya uchumi wa Marekani tangu 1975 katika suala la hatua ya Shirikisho Reserve majani nje mambo mengine mengi ya uchumi ambayo walikuwa kushawishi ukosefu wa ajira, uchumi, ukuaji wa uchumi, na mfumuko wa bei kwa wakati huu. Matukio tisa ya hatua ya Shirikisho Reserve ilivyoainishwa katika sehemu hapa chini pia yanaonyesha kwamba benki kuu inapaswa kuchukuliwa kuwa mmoja wa watendaji wa kuongoza kushawishi uchumi wa jumla. Kama ilivyoelezwa hapo awali, mtu mmoja mwenye nguvu kubwa ya kushawishi uchumi wa Marekani pengine ni mwenyekiti wa Hifadhi ya Shirikisho.

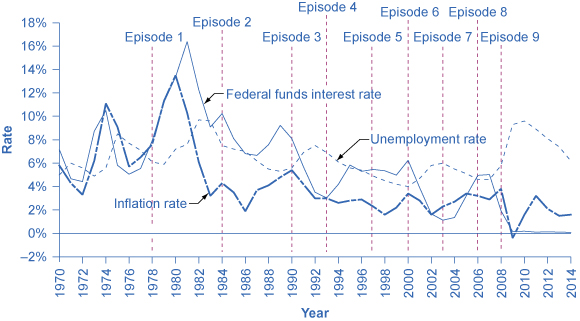

Kielelezo cha 4 kinaonyesha jinsi Hifadhi ya Shirikisho imefanya sera ya fedha kwa kulenga kiwango cha riba ya fedha za shirikisho katika miongo michache iliyopita. Grafu inaonyesha kiwango cha riba ya fedha za shirikisho (kumbuka, kiwango hiki cha riba kinawekwa kupitia shughuli za soko la wazi), kiwango cha ukosefu wa ajira, na kiwangocha mfumuko wa bei tangu 1975. Matukio tofauti ya sera ya fedha wakati huu yanaonyeshwa katika takwimu.

Sera ya fedha, ukosefu wa ajira, na Mfumuko

Kielelezo 4: Kupitia matukio yaliyoonyeshwa hapa, Hifadhi ya Shirikisho kawaida ilijibu kwa mfumuko wa bei ya juu na sera ya fedha ya contractionary na kiwango cha juu cha riba, na ilijibu kwa ukosefu wa ajira ya juu na sera ya fedha ya kupanua na kiwango cha chini cha riba.

Kipindi cha 1

Fikiria Episode 1 mwishoni mwa miaka ya 1970. Kiwango cha mfumuko wa bei kilikuwa cha juu sana, kilichozidi 10% mwaka 1979 na 1980, hivyo Hifadhi ya Shirikisho ilitumia sera kali ya fedha ili kuongeza viwango vya riba, na kiwango cha fedha za shirikisho kiliongezeka kutoka 5.5% mwaka 1977 hadi 16.4% mwaka 1981. Kufikia mwaka wa 1983, mfumuko wa bei ulikuwa chini ya asilimia 3.2, lakini mahitaji ya jumla yalikuwa yamekatazwa kwa kiasi kikubwa kwamba upungufu wa nyuma ulifanyika mwaka 1980 na mwaka wa 1981—1982, na kiwango cha ukosefu wa ajira kiliongezeka kutoka 5.8% mwaka 1979 hadi 9.7% mwaka 1982.

Kipindi cha 2

Katika Episode 2, wakati Hifadhi ya Shirikisho ilishawishiwa mwanzoni mwa miaka ya 1980 kwamba mfumuko wa bei ulipungua, Fed ilianza kupunguza viwango vya riba ili kupunguza ukosefu wa ajira. Kiwango cha riba cha fedha za shirikisho kilianguka kutoka 16.4% mwaka 1981 hadi 6.8% mwaka 1986. Kufikia 1986 au hivyo, mfumuko wa bei ulikuwa umeanguka hadi asilimia 2 na kiwango cha ukosefu wa ajira kilikuwa kimeshuka hadi 7%, na bado kilikuwa kinaanguka.

Kipindi cha 3

Hata hivyo, katika Episode 3 mwishoni mwa miaka ya 1980, mfumuko wa bei ulionekana kuongezeka tena, ukiongezeka kutoka 2% mwaka 1986 hadi kufikia 5% ifikapo 1989. Kwa kujibu, Hifadhi ya Shirikisho ilitumia sera ya fedha ya mkataba ili kuongeza viwango vya fedha za shirikisho kutoka 6.6% mwaka 1987 hadi 9.2% mwaka 1989. Sera ya fedha kali iliacha mfumuko wa bei, ambao ulipungua kutoka juu ya 5% mwaka 1990 hadi chini ya 3% mwaka 1992, lakini pia ilisaidia kusababisha uchumi wa 1990-1991, na kiwango cha ukosefu wa ajira kiliongezeka kutoka 5.3% mwaka 1989 hadi 7.5% kufikia 1992.

Kipindi cha 4

Katika Episode 4, mwanzoni mwa miaka ya 1990, wakati Hifadhi ya Shirikisho ilikuwa na uhakika kwamba mfumuko wa bei ulikuwa chini ya udhibiti, ilipunguza viwango vya riba, na kiwango cha riba cha fedha za shirikisho kilianguka kutoka 8.1% mwaka 1990 hadi 3.5% mwaka 1992. Kama uchumi ulipopanuka, kiwango cha ukosefu wa ajira ulipungua kutoka 7.5% mwaka 1992 hadi chini ya 5% kufikia 1997.

Matukio 5 na 6

Katika Episodes 5 na 6, Hifadhi ya Shirikisho ilijua hatari ya mfumuko wa bei na kukulia kiwango cha fedha za shirikisho kutoka 3% hadi 5.8% kutoka 1993 hadi 1995. Mfumuko wa bei haukuinuka, na kipindi cha ukuaji wa uchumi wakati wa miaka ya 1990 kiliendelea. Kisha mwaka 1999 na 2000, Fed ilikuwa na wasiwasi kwamba mfumuko wa bei ulionekana kuwa unaongezeka kwa hivyo ulifufua kiwango cha riba ya fedha za shirikisho kutoka 4.6% mnamo Desemba 1998 hadi 6.5% mwezi Juni 2000. Kufikia mapema mwaka 2001, mfumuko wa bei ulipungua tena, lakini uchumi ulitokea mwaka 2001. Kati ya 2000 na 2002, kiwango cha ukosefu wa ajira kiliongezeka kutoka 4.0% hadi 5.8%.

Matukio 7 na 8

Katika Episodes 7 na 8, Shirikisho Reserve ilifanya sera huru ya fedha na kupunguza kiwango cha fedha za shirikisho kutoka 6.2% mwaka 2000 hadi 1.7% tu mwaka 2002, na kisha tena hadi 1% mwaka 2003. Kwa kweli walifanya hivyo kwa sababu ya hofu ya deflation ya mtindo wa Kijapani; hii iliwashawishi kupunguza fedha za Fed zaidi kuliko wangekuwa vinginevyo. Uchumi ulikwisha, lakini, viwango vya ukosefu wa ajira vilikuwa polepole kushuka katika miaka ya 2000 mapema. Hatimaye, mwaka 2004, kiwango cha ukosefu wa ajira ulipungua na Hifadhi ya Shirikisho ilianza kuongeza kiwango cha fedha za shirikisho hadi kufikia 5% kufikia mwaka wa 2007.

Kipindi cha 9

Katika Episode 9, kama Uchumi Mkuu ulivyoshikilia mwaka 2008, Hifadhi ya Shirikisho ilikuwa ya haraka kupunguza viwango vya riba, ikichukua chini ya 2% mwaka 2008 na kwa karibu 0% mwaka 2009. Wakati Fed ilipokuwa imechukua viwango vya riba hadi karibu-sifuri ifikapo Desemba 2008, uchumi ulikuwa bado unakabiliwa na uchumi. Open soko shughuli hakuweza kufanya kiwango cha riba kugeuka hasi. Hifadhi ya Shirikisho ilikuwa na kufikiri “nje ya sanduku.”

Kuwarahisishia kiasi

Nguvu zaidi na zinazotumiwa kwa kawaida ya zana tatu za jadi za sera za fedha-shughuli za soko la wazi-hufanya kazi kwa kupanua au kuambukizwa ugavi wa fedha kwa njia inayoathiri kiwango cha riba. Mwishoni mwa mwaka 2008, kama uchumi wa Marekani Jihadi na uchumi, Shirikisho Reserve alikuwa tayari kupunguza kiwango cha riba kwa karibu-sifuri. Kwa uchumi bado unaendelea, Fed iliamua kupitisha sera ya ubunifu na isiyo ya jadi inayojulikana kama kuwarahisishia kiasi (QE). Huu ni ununuzi wa dhamana za serikali za muda mrefu na za kibinafsi zinazoambatana na benki kuu ili kutoa mikopo inapatikana ili kuchochea mahitaji ya jumla.

Uwezeshaji wa kiasi ulitofautiana na sera ya jadi ya fedha kwa njia kadhaa muhimu. Kwanza, ni kushiriki Fed ununuzi wa muda mrefu Hazina vifungo, badala ya muda mfupi bili Hazina. Mwaka 2008, hata hivyo, ilikuwa haiwezekani kuchochea uchumi wowote zaidi kwa kupunguza viwango vya muda mfupi kwa sababu walikuwa tayari chini kama walivyoweza kupata. (Soma kufunga Lete Home kipengele kwa zaidi juu ya hili.) Kwa hiyo, Bernanke alitaka kupunguza viwango vya muda mrefu kwa kutumia kuwarahisishia kiasi.

Hii inasababisha njia ya pili QE ni tofauti na sera ya jadi ya fedha. Badala ya kununua dhamana za Hazina, Fed pia ilianza kununua dhamana za kibinafsi za mikopo, kitu ambacho hakijawahi kufanya kabla. Wakati wa mgogoro wa kifedha, ambayo precipitated uchumi, dhamana rehani yanayoambatana walikuwa inaitwa “mali sumu,” kwa sababu wakati soko nyumba kuanguka, hakuna mtu alijua nini dhamana hizi walikuwa na thamani, ambayo kuweka taasisi za fedha ambayo walikuwa kufanya dhamana hizo juu ya ardhi shaky sana. Kwa kutoa sadaka ya kununua dhamana za mikopo inayoungwa mkono, Fed ilikuwa inasubu viwango vya riba kwa muda mrefu chini na pia kuondoa uwezekano wa “mali za sumu” kutoka kwa mizania ya makampuni binafsi ya kifedha, ambayo ingeimarisha mfumo wa kifedha.

Kiasi kuwarahisishia (QE) ilitokea katika matukio matatu:

Wakati wa QE 1, ambayo ilianza Novemba 2008, Fed ilinunua dola bilioni 600 katika dhamana za mikopo kutoka kwa makampuni ya serikali Fannie Mae na Freddie Mac.

Mnamo Novemba 2010, Fed ilianza QE 2, ambayo ilinunua dola bilioni 600 katika vifungo vya Hazina ya Marekani.

QE 3, ilianza Septemba 2012 wakati Fed ilianza kununua $40 bilioni ya dhamana ya ziada ya mikopo yanayoambatana kwa mwezi. Kiasi hiki iliongezeka Desemba 2012 hadi $85,000,000,000 kwa mwezi. Fed alisema kuwa, wakati hali ya kiuchumi kibali, itaanza tapering (au kupunguza manunuzi ya kila mwezi). Mnamo Oktoba 2014, Fed alikuwa alitangaza mwisho $15 bilioni ununuzi wa vifungo, kuishia Upimaji kuwarahisishia.

Sera za kuwarahisishia kiasi zilizopitishwa na Hifadhi ya Shirikisho (na na benki nyingine kuu duniani kote) hufikiriwa kama hatua za dharura za muda mfupi. Ikiwa hatua hizi ni, kwa kweli, kuwa za muda mfupi, basi Hifadhi ya Shirikisho itahitaji kuacha kufanya mikopo hii ya ziada na kuuza dhamana za kifedha ambazo zimekusanya. Wasiwasi ni kwamba mchakato wa kuwarahisishia kiasi inaweza kuwa vigumu zaidi kubadili kuliko ilivyokuwa kutunga. Ushahidi unaonyesha kwamba QE 1 ilifanikiwa kiasi fulani, lakini kwamba QE 2 na QE 3 zimekuwa chini.

Dhana muhimu na Muhtasari

Sera ya fedha ya upanuzi (au huru) inaleta kiasi cha fedha na mikopo juu ya kile ambacho vinginevyo ingekuwa na kupunguza viwango vya riba, kuongeza mahitaji ya jumla, na hivyo kukabiliana na uchumi. Sera ya fedha ya contractionary, pia inaitwa sera tight fedha, inapunguza kiasi cha fedha na mikopo chini ya kile vinginevyo ingekuwa na kuongeza viwango vya riba, kutafuta kushikilia mfumuko wa bei. Wakati wa uchumi wa 2008—2009, benki kuu duniani kote pia zilitumia kuwarahisishia kiasi kupanua usambazaji wa mikopo.

faharasa

contractionary sera ya fedha

sera ya fedha ambayo inapunguza utoaji wa fedha na mikopo

countercyclical

kusonga katika mwelekeo kinyume cha mzunguko wa biashara ya mtikisiko wa kiuchumi na upswings

sera ya fedha ya upanuzi

sera ya fedha ambayo huongeza utoaji wa fedha na wingi wa mikopo

kiwango cha fedha za shirikisho

kiwango cha riba ambayo benki moja lends fedha kwa benki nyingine mara moja

huru sera ya fedha

tazama sera ya fedha ya upanuzi

kuwarahisishia kiasi (QE)

ununuzi wa dhamana ya muda mrefu ya serikali na binafsi mortgage-yanayoambatana na benki kuu ili kutoa mikopo inapatikana kwa matumaini ya kuchochea mahitaji ya jumla