15.5: Pitfalls kwa Sera ya Fedha

- Last updated

- Save as PDF

- Page ID

- 177170

Katika ulimwengu wa kweli, sera ya fedha yenye ufanisi inakabiliwa na vikwazo kadhaa muhimu. Sera ya fedha huathiri uchumi tu baada ya bakia wakati ambayo ni kawaida ya muda mrefu na ya urefu kutofautiana. Kumbuka, sera ya fedha inahusisha mlolongo wa matukio: benki kuu inapaswa kutambua hali katika uchumi, kushikilia mkutano, na kufanya uamuzi wa kuguswa kwa kuimarisha au kufungua sera ya fedha. Mabadiliko katika sera ya fedha lazima percolate kupitia mfumo wa benki, kubadilisha wingi wa mikopo na kuathiri viwango vya riba. Wakati viwango vya riba vinabadilika, biashara lazima zibadilishe viwango vyao vya uwekezaji na watumiaji wanapaswa kubadilisha mifumo yao ya kukopa wakati wa kununua nyumba au magari. Kisha inachukua muda kwa ajili ya mabadiliko haya kuchuja kupitia mapumziko ya uchumi.

Kutokana na mlolongo huu wa matukio, sera ya fedha ina athari kidogo katika siku za hivi karibuni; badala yake, madhara yake ya msingi yanaonekana labda miaka moja hadi mitatu baadaye. Ukweli wa lags za muda mrefu na za kutofautiana haimaanishi kwamba benki kuu inapaswa kukataa kufanya maamuzi. Ina maana kwamba benki kuu zinapaswa kuwa wanyenyekevu juu ya kuchukua hatua, kwa sababu ya hatari kwamba matendo yao yanaweza kujenga utulivu mkubwa au zaidi wa kiuchumi kama wao kutatua.

Hifadhi ya ziada

Benki zinahitajika kisheria kushikilia kiwango cha chini cha akiba, lakini hakuna sheria inayowazuia kushikilia hifadhi ya ziada ya ziada juu ya kikomo kilichoamriwa kisheria. Kwa mfano, wakati wa uchumi benki inaweza kuwa na kusita kutoa mikopo, kwa sababu wao hofu kwamba wakati uchumi ni kuambukizwa, idadi kubwa ya waombaji mkopo kuwa chini ya uwezekano wa kurejesha mikopo yao.

Wakati benki nyingi zinachagua kushikilia hifadhi ya ziada, sera ya fedha ya upanuzi haiwezi kufanya kazi vizuri. Hii inaweza kutokea kwa sababu benki ni wasiwasi juu ya uchumi kuzorota, wakati benki kuu ni kujaribu kupanua ugavi wa fedha. Ikiwa benki zinapendelea kushikilia akiba ya ziada juu ya kiwango kinachohitajika kisheria, benki kuu haiwezi kulazimisha benki binafsi kutoa mikopo. Vile vile, biashara na watumiaji wenye busara wanaweza kusita kukopa kiasi kikubwa cha fedha katika uchumi, kwa sababu wanatambua kwamba mauzo ya makampuni na ajira za wafanyakazi ni salama zaidi katika uchumi, na hawataki kukabiliana na haja ya kufanya malipo ya riba. Matokeo yake ni kwamba wakati wa uchumi wa kina, sera ya fedha ya kupanua inaweza kuwa na athari kidogo juu ya kiwango cha bei au Pato la Taifa halisi.

Japan ilipata hali hii katika miaka ya 1990 na mapema miaka ya 2000. Uchumi wa Japani uliingia kipindi cha ukuaji wa polepole sana, kuingia ndani na nje ya uchumi, mwanzoni mwa miaka ya 1990. Kufikia Februari 1999, Benki ya Japan ilikuwa imeshuka sawa na kiwango cha fedha zake za shirikisho hadi 0%. Iliiweka huko wakati mwingi kupitia 2003. Zaidi ya hayo, katika miaka miwili kuanzia Machi 2001 hadi Machi 2003, Benki ya Japan pia ilipanua utoaji wa fedha wa nchi kwa karibu 50% —ongezeko kubwa. Hata sera hii ya fedha yenye kupanua, hata hivyo, haikuwa na athari kubwa juu ya kuchochea mahitaji ya jumla. Uchumi wa Japani uliendelea kupata ukuaji wa polepole mno hadi katikati ya miaka ya 2000.

Kumbuka: Je, Maamuzi ya Sera ya Fedha Yafanywe Zaidi ya kidemokras

Je sera ya fedha kuwa uliofanywa na Congress ya taifa au bunge linajumuisha wawakilishi waliochaguliwa? Au inapaswa kufanywa na benki kuu iliyochaguliwa kisiasa ambayo inajitegemea zaidi ya wapiga kura? Hapa ni baadhi ya hoja yaliyotolewa na kila upande.

Uchunguzi wa Kidemokrasia Mkuu wa Sera ya Fedha

Wawakilishi waliochaguliwa hufanya sera ya fedha kwa kupitisha kodi na matumizi ya bili. Wangeweza kushughulikia sera ya fedha kwa njia ile ile. Hakika, wakati mwingine hufanya makosa, lakini katika demokrasia, ni bora kuwa na makosa yaliyofanywa na viongozi waliochaguliwa kuwajibika kwa wapiga kura kuliko kwa wateule wa kisiasa. Baada ya yote, watu walioteuliwa kwenye nafasi za juu za uongozi katika Hifadhi ya Shirikisho - na kwa mabenki makubwa duniani kote—ni kawaida mabenki na wachumi. Wao si wawakilishi wa wakopaji kama biashara ndogo ndogo au wakulima wala si wawakilishi wa vyama vya wafanyakazi. Benki kuu inaweza kuwa hivyo haraka kuongeza viwango vya riba kama walipaswa kulipa kipaumbele zaidi kwa makampuni na watu katika uchumi halisi.

Uchunguzi wa Benki Kuu ya Huru

Kwa sababu benki kuu ina insulation kutoka siasa za kila siku, wanachama wake wanaweza kuangalia hali maalum za kiuchumi na kufanya maamuzi magumu, haraka wakati inahitajika. Wazo la kutoa bunge uwezo wa kuunda fedha na kutoa mikopo ni uwezekano wa kuishia vibaya, mapema au baadaye. Ni tu kumjaribu wabunge kupanua ugavi wa fedha ili kufadhili miradi yao. Matokeo ya muda mrefu yatakuwa mfumuko wa bei mkubwa. Pia, benki kuu, inayofanya kulingana na sheria zilizopitishwa na viongozi waliochaguliwa, zinaweza kujibu kwa haraka zaidi kuliko bunge. Kwa mfano, bajeti ya Marekani inachukua miezi mjadala, kupita, na kusainiwa kuwa sheria, lakini maamuzi ya sera ya fedha yanaweza kufanywa kwa kasi zaidi. Udhibiti wa kidemokrasia wa kila siku wa sera ya fedha hauwezekani na inaonekana uwezekano wa kusababisha sera ya fedha ya kupanua zaidi na mfumuko wa bei ya juu.

Tatizo la hifadhi ya ziada haiathiri sera ya contractionary. Mabenki ya kati yana msemo wa zamani kwamba sera ya fedha inaweza kuwa kama kuunganisha na kusumaji kwenye kamba: wakati benki kuu inavuta kamba na kutumia sera ya fedha ya contractionary, inaweza dhahiri kuongeza viwango vya riba na kupunguza mahitaji ya jumla. Hata hivyo, wakati benki kuu anajaribu kushinikiza juu ya kamba ya sera ya fedha expansionary, kamba wakati mwingine tu mara up limp na kuwa na athari kidogo, kwa sababu benki kuamua si kwa mkopo nje ya hifadhi yao ya ziada. Mfano huu haipaswi kuchukuliwa pia sera halisi ya upanuzi wa fedha kwa kawaida haina madhara halisi, baada ya kuwa inconveniently muda mrefu na variable bakia. Pia kuna nyakati, kama uchumi wa Japani mwishoni mwa miaka ya 1990 na mwanzoni mwa miaka ya 2000, wakati sera ya fedha ya upanuzi haikuwa haitoshi kuinua uchumi unaoweza kukabiliwa na kukosekana kwa uchumi.

Harakati zisizotabirika za kasi

Velocity ni neno ambalo wanauchumi hutumia kuelezea jinsi pesa inavyozunguka haraka kupitia uchumi. Upeo wa fedha kwa mwaka hufafanuliwa kama:

\[Velocity=\dfrac{nominal\,GDP}{money\,supply}\]

Vipimo maalum vya kasi hutegemea ufafanuzi wa ugavi wa fedha unaotumiwa. Fikiria kasi ya M1, jumla ya fedha katika mzunguko na kuangalia mizani ya akaunti. Mwaka 2009, kwa mfano, M1 ilikuwa dola trilioni 1.7 na Pato la Taifa lilikuwa $14.3 trilioni, hivyo kasi ya M1 ilikuwa 8.4 ($14.3 trilioni/$1.7 trilioni). Kasi kubwa ya fedha ina maana kwamba dola wastani huzunguka mara zaidi katika mwaka; kasi ya chini ina maana kwamba dola wastani huzunguka mara chache kwa mwaka.

Labda umesikia neno “d” lililotajwa wakati wa mtikisiko wetu wa hivi karibuni wa kiuchumi. Angalia zifuatazo Clear It Up kipengele kwa ajili ya majadiliano ya jinsi deflation inaweza kuathiri sera ya fedha.

Kumbuka: Ni nini kinachotokea Wakati wa Episodes ya Deflation?

Deflation hutokea wakati kiwango cha mfumuko wa bei ni hasi; yaani, badala ya pesa kuwa na uwezo mdogo wa kununua kwa muda, kama inatokea kwa mfumuko wa bei, pesa ina thamani zaidi. Deflation inaweza kufanya ni vigumu sana kwa sera ya fedha kushughulikia uchumi.

Kumbuka kwamba kiwango cha riba halisi ni kiwango cha riba cha nominella chini ya kiwango cha mfumuko wa bei. Ikiwa kiwango cha riba cha nominella ni 7% na kiwango cha mfumuko wa bei ni 3%, basi akopaye analipa kiwango cha riba halisi cha 4%. Ikiwa kiwango cha riba cha nominella ni 7% na kuna deflation ya 2%, basi kiwango cha riba halisi ni kweli 9%. Kwa njia hii, deflation zisizotarajiwa huwafufua malipo halisi ya riba kwa wakopaji. Inaweza kusababisha hali ambapo idadi kubwa ya mikopo bila kutarajia haijalipwa, na mabenki hupata kwamba thamani yao halisi inapungua au hasi. Wakati benki ni mateso hasara, wao kuwa chini ya uwezo na hamu ya kutoa mikopo mpya. Mahitaji ya jumla ya kupungua, ambayo inaweza kusababisha uchumi.

Kisha mbili-whammy: Baada ya kusababisha uchumi, deflation inaweza kufanya kuwa vigumu kwa sera ya fedha kufanya kazi. Sema kwamba benki kuu inatumia sera ya fedha ya upanuzi ili kupunguza kiwango cha riba cha nominella njia yote ya sifuri-lakini uchumi una deflation ya 5%. Matokeo yake, kiwango cha riba halisi ni 5%, na kwa sababu benki kuu haiwezi kufanya kiwango cha riba cha nominella hasi, sera ya upanuzi haiwezi kupunguza kiwango cha riba halisi zaidi.

Katika uchumi wa Marekani wakati wa miaka ya 1930 mapema, deflation ilikuwa 6.7% kwa mwaka kuanzia 1930—1933, ambayo ilisababisha wakopaji wengi default juu ya mikopo yao na benki nyingi kuishia bankrupt, ambayo kwa upande imechangia kwa kiasi kikubwa katika Unyogovu Mkuu. Si matukio yote ya deflation, hata hivyo, mwisho katika unyogovu wa kiuchumi. Japani, kwa mfano, ilipata deflation ya chini kidogo ya 1% kwa mwaka kuanzia 1999—2002, ambayo iliumiza uchumi wa Kijapani, lakini bado ilikua kwa karibu 0.9% kwa mwaka katika kipindi hiki. Hakika, kuna angalau mfano mmoja wa kihistoria wa deflation coexisting na ukuaji wa haraka. Uchumi wa Marekani ulipata uchafuzi wa asilimia 1.1% kwa mwaka zaidi ya karne ya robo kutoka 1876—1900, lakini Pato la Taifa halisi lilipanuka kwa kasi ya 4% kwa mwaka kwa wakati huu, licha ya kupungua kwa mara kwa mara.

Benki kuu inapaswa kuwa macho dhidi ya kufuta na, ikiwa ni lazima, kutumia sera ya fedha ya kupanua ili kuzuia uharibifu wowote wa kudumu au uliokithiri kutokea. Isipokuwa katika hali mbaya kama Unyogovu Mkuu, deflation haina dhamana ya maafa ya kiuchumi.

Mabadiliko katika kasi inaweza kusababisha matatizo kwa sera ya fedha. Ili kuelewa kwa nini, andika upya ufafanuzi wa kasi ili ugavi wa fedha upo upande wa kushoto wa equation. Hiyo ni:

\[Money\,supply \times velocity = Nominal\,GDP\]

Kumbuka kutoka Mtazamo wa Uchumi kwamba

\[Nominal\,GDP=Price\,Level\,(or\,GDP\,Deflator) \times Real\,GDP\]

Kwa hiyo,

\[Money\,supply \times velocity = Nominal\,GDP=Price\,Level \times Real\,GDP\]

Equation hii wakati mwingine huitwa msingi wingi equation ya fedha lakini, kama unaweza kuona, ni tu ufafanuzi wa kasi iliyoandikwa katika fomu tofauti. Equation hii lazima kushikilia kweli, kwa ufafanuzi.

Ikiwa kasi ni mara kwa mara baada ya muda, basi kuongezeka kwa asilimia fulani katika utoaji wa fedha upande wa kushoto wa usawa wa kiasi cha msingi cha fedha bila shaka kusababisha kupanda kwa asilimia sawa katika Pato la Taifa la Nominella -ingawa mabadiliko haya yanaweza kutokea kupitia ongezeko la mfumuko wa bei, au kuongezeka kwa Pato la Taifa halisi, au baadhi ya mchanganyiko wa mbili. Ikiwa kasi inabadilika kwa muda lakini kwa njia ya mara kwa mara na ya kutabirika, basi mabadiliko katika utoaji wa fedha yataendelea kuwa na athari ya kutabirika kwenye Pato la Taifa la majina. Ikiwa kasi inabadilika bila kutabirika kwa muda, hata hivyo, basi athari za mabadiliko katika utoaji wa fedha kwenye Pato la Taifa la majina inakuwa haitabiriki.

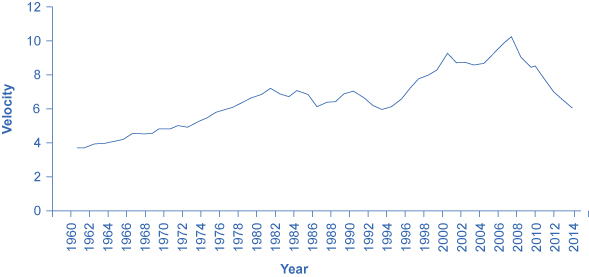

Kasi halisi ya fedha katika uchumi wa Marekani kama kipimo kwa kutumia M1, ufafanuzi wa kawaida wa utoaji wa fedha, ni mfano katika Kielelezo 1. Kuanzia 1960 hadi 1980, kasi inaonekana kutabirika kwa haki; yaani, inaongezeka kwa kiwango cha mara kwa mara. Katika miaka ya 1980 mapema, hata hivyo, kasi kama mahesabu na M1 inakuwa zaidi kutofautiana. Sababu za mabadiliko haya makali katika kasi hubakia puzzle. Wanauchumi wanashutumu kuwa mabadiliko katika kasi yanahusiana na ubunifu katika benki na fedha ambazo zimebadilika jinsi pesa hutumiwa katika kufanya shughuli za kiuchumi: kwa mfano, ukuaji wa malipo ya elektroniki; kuongezeka kwa kukopa binafsi na matumizi ya kadi ya mkopo; na akaunti ambazo zinawezesha watu kushikilia fedha katika akaunti za akiba, ambako huhesabiwa kama M2, hadi wakati ambao wanataka kuandika hundi juu ya fedha na kuhamisha kwa M1. Hadi sasa angalau, imethibitisha vigumu kuteka viungo wazi kati ya aina hizi za mambo na mabadiliko maalum ya juu na chini katika M1. Kutokana na mabadiliko mengi katika benki na kuenea kwa benki za elektroniki, M2 sasa inapendekezwa kama kipimo cha fedha badala ya M1 nyembamba.

Katika miaka ya 1970, wakati kasi kama ilivyopimwa na M1 ilionekana kutabirika, wachumi kadhaa, wakiongozwa na mshindi wa Nobel Milton Friedman (1912—2006), walidai kuwa sera bora ya fedha ilikuwa kwa benki kuu kuongeza ugavi wa fedha kwa kiwango cha ukuaji wa mara kwa mara. Wachumi hawa walidai kuwa kwa muda mrefu na variable lipo ya sera ya fedha, na shinikizo la kisiasa kwa mabenki ya kati, sera za fedha za benki kuu zilikuwa na uwezekano wa kuwa na zisizofaa kama kuwa na madhara ya kuhitajika. Hivyo, wachumi hawa waliamini kuwa sera ya fedha inapaswa kutafuta ukuaji wa kutosha katika utoaji wa fedha wa 3% kwa mwaka. Walisema kuwa kiwango cha kutosha cha ukuaji wa fedha kitakuwa sahihi kwa muda mrefu, kwani ingekuwa sawa na ukuaji wa uchumi halisi. Aidha, walidai kuwa kutoa benki kuu chini ya busara kufanya sera ya fedha kunazuia benki kuu ya mwanaharakati zaidi kuwa chanzo cha kutokuwa na utulivu wa kiuchumi na kutokuwa na uhakika. Katika roho hii, Friedman aliandika mwaka 1967: “Somo la kwanza na muhimu zaidi ambalo historia inafundisha kuhusu sera gani ya fedha inaweza kufanya-na ni somo la umuhimu mkubwa zaidi-ni kwamba sera ya fedha inaweza kuzuia pesa yenyewe kuwa chanzo kikubwa cha usumbufu wa kiuchumi.”

Kwa kuwa kasi ya M1 ilianza kubadilika katika miaka ya 1980, baada ya ugavi wa fedha kukua kwa kiwango cha predetermined na isiyobadilika ilionekana chini ya kuhitajika, kwa sababu kama inavyoonyesha nadharia ya kiasi cha fedha, mchanganyiko wa ukuaji wa mara kwa mara katika utoaji wa fedha na kasi ya kushuka ingeweza kusababisha Pato la Taifa la nominella kuongezeka na kuanguka katika njia haitabiriki. Kuruka kwa kasi katika miaka ya 1980 kulisababisha benki kuu nyingi kuzingatia kidogo kiwango ambacho kiasi cha fedha katika uchumi kilikuwa kinaongezeka, na badala yake kuweka sera ya fedha kwa kujibu kama uchumi ulikuwa unakabiliwa au katika hatari ya mfumuko wa bei ya juu au ukosefu wa ajira.

ukosefu wa ajira na Mfumuko

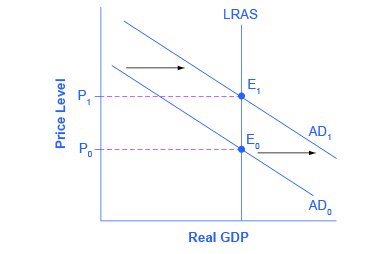

Kama ungekuwa na utafiti wa mabenki ya kati duniani kote na kuwauliza nini wanaamini wanapaswa kuwa kazi ya msingi ya sera ya fedha, jibu maarufu zaidi kwa mbali itakuwa kupambana na mfumuko wa bei. Wengi wa mabenki ya kati wanaamini kwamba mfano wa neoclassical wa uchumi unawakilisha kwa usahihi uchumi juu ya muda mrefu hadi mrefu. Kumbuka kwamba katika mfano wa neoclassical wa uchumi, safu ya usambazaji wa jumla hutolewa kama mstari wa wima katika kiwango cha Pato la Taifa la uwezo, kama inavyoonekana kwenye Mchoro 2. Katika mfano wa neoclassical, kiwango cha uwezo wa Pato la Taifa (na kiwango cha asili cha ukosefu wa ajira kilichopo wakati uchumi unazalisha katika Pato la Taifa la uwezo) imedhamiriwa na mambo halisi ya kiuchumi. Ikiwa kiwango cha awali cha mahitaji ya jumla ni AD 0, basi sera ya fedha ya kupanua ambayo hubadilisha mahitaji ya jumla kwa AD 1 tu inajenga ongezeko la mfumuko wa bei katika kiwango cha bei, lakini haibadili Pato la Taifa au ukosefu wa ajira. Kutokana na mtazamo huu, sera yote ya fedha inaweza kufanya ni kusababisha mfumuko wa bei ya chini au mfumuko wa bei ya juu-na mfumuko wa bei mdogo hutoa hali ya hewa bora kwa uchumi wenye afya na kukua. Baada ya yote, mfumuko wa bei ya chini ina maana kwamba biashara zinazofanya uwekezaji zinaweza kuzingatia masuala halisi ya kiuchumi, si kwa kuzingatia njia za kujilinda kutokana na gharama na hatari za mfumuko wa bei. Kwa njia hii, mfano thabiti wa mfumuko wa bei ya chini unaweza kuchangia ukuaji wa muda mrefu.

Maono haya ya kulenga sera ya fedha kwa kiwango cha chini cha mfumuko wa bei ni ya kuvutia sana kwamba nchi nyingi zimeandika upya sheria zao za benki kuu tangu miaka ya 1990 kuwa na benki zao za mazoezi ya mfumuko wa bei kulenga, ambayo ina maana kwamba benki kuu inahitajika kisheria kuzingatia hasa juu ya kuweka mfumuko wa bei ya chini. Kufikia mwaka 2014, benki kuu katika nchi 28, ikiwa ni pamoja na Austria, Brazil, Canada, Israel, Korea, Mexico, New Zealand, Hispania, Sweden, Thailand, na Uingereza zilikabili mahitaji ya kisheria ili kulenga kiwango cha mfumuko wa bei. Tofauti inayojulikana ni Hifadhi ya Shirikisho nchini Marekani, ambayo haifanyi mazoezi ya kulenga mfumuko wa bei. Badala yake, sheria inayoongoza Hifadhi ya Shirikisho inahitaji kuzingatia ukosefu wa ajira na mfumuko wa bei.

Wanauchumi hawana makubaliano ya mwisho kuhusu kama benki kuu inapaswa kuhitajika kuzingatia mfumuko wa bei tu au inapaswa kuwa na busara zaidi. Kwa wale wanaojiunga na mfumuko wa bei unaozingatia falsafa, hofu ni kwamba wanasiasa ambao wana wasiwasi juu ya ukuaji wa uchumi wa polepole na ukosefu wa ajira wataendelea kushinikiza benki kuu kufanya sera ya fedha-hata kama uchumi tayari unazalisha katika Pato la Taifa . Katika baadhi ya nchi, benki kuu inaweza kukosa uwezo wa kisiasa kupinga shinikizo hilo, na matokeo ya mfumuko wa bei ya juu, lakini hakuna kupunguza muda mrefu kwa ukosefu wa ajira. US Federal Reserve ina utamaduni wa uhuru, lakini benki kuu katika nchi nyingine inaweza kuwa chini ya shinikizo kubwa ya kisiasa. Kwa sababu hizi zote za muda mrefu na za kutofautiana, hifadhi ya ziada, kasi isiyo imara, na utata juu ya malengo ya kiuchumi-sera ya fedha katika ulimwengu wa kweli mara nyingi ni vigumu. Ujumbe wa msingi unabaki, hata hivyo, kwamba benki kuu zinaweza kuathiri mahitaji ya jumla kupitia mwenendo wa sera za fedha na kwa njia hiyo huathiri matokeo ya uchumi.

Bubbles Mali na Mzunguko wa

Wasiwasi mmoja wa muda mrefu kuhusu kuwa benki kuu inazingatia mfumuko wa bei na ukosefu wa ajira ni kwamba inaweza kuwa na matatizo mengine ya kiuchumi ambayo yanakuja baadaye. Kwa mfano, kuanzia mwaka 1994 hadi 2000 wakati wa kile kilichojulikana kama “dot-com” boom, soko la hisa la Marekani, ambalo linapimwa na Index ya Viwanda ya Dow Jones (ambayo inajumuisha kampuni 30 kubwa sana kutoka nchini Marekani), karibu mara tatu kwa thamani. Ripoti ya Nasdaq, ambayo inajumuisha makampuni mengi ya teknolojia ndogo, iliongezeka kwa thamani kwa nyingi ya tano kutoka 1994 hadi 2000. Viwango hivi vya ongezeko walikuwa wazi si endelevu. Hakika, maadili ya hisa kama kipimo na Dow Jones yalikuwa karibu 20% chini katika 2009 kuliko ilivyokuwa katika 2000. Maadili ya hisa katika ripoti ya Nasdaq yalikuwa ya chini ya 50% mwaka 2009 kuliko ilivyokuwa mwaka 2000. Kushuka kwa maadili ya soko la hisa kulichangia uchumi wa 2001 na ukosefu wa ajira mkubwa uliofuata.

Hadithi kama hiyo inaweza kuambiwa kuhusu bei ya nyumba katikati ya miaka ya 2000. Katika miaka ya 1970, 1980, na 1990, bei ya nyumba iliongezeka kwa karibu 6% kwa mwaka kwa wastani. Wakati wa kile kilichokuja kujulikana kama “Bubble ya nyumba” kuanzia mwaka 2003 hadi 2005, bei za nyumba ziliongezeka kwa karibu mara mbili kiwango hiki cha kila mwaka. Viwango hivi vya ongezeko walikuwa wazi si endelevu. Wakati bei ya nyumba ilipoanguka mwaka 2007 na 2008, mabenki na kaya nyingi ziligundua kuwa mali zao zilikuwa na thamani ya chini kuliko walivyotarajia, ambayo ilichangia uchumi ulioanza mwaka 2007.

Katika ngazi pana, baadhi ya wanauchumi wana wasiwasi kuhusu mzunguko wa kujiinua, ambapo “kujiinua” ni neno linalotumiwa na wanauchumi wa kifedha kumaanisha “kukopa.” Wakati wa kiuchumi ni nzuri, mabenki na sekta ya fedha zina hamu ya kutoa mikopo, na watu na makampuni wana hamu ya kukopa. Kumbuka kwamba kiasi cha fedha na mikopo katika uchumi ni kuamua na multiplier fedha-mchakato wa mikopo kufanywa, fedha zilizowekwa, na mikopo zaidi kufanywa. Katika nyakati nzuri za kiuchumi, kuongezeka kwa mikopo huongeza sehemu ya ukuaji wa uchumi. Inaweza hata kuwa sehemu ya bei gani zinazoongoza za mali fulani-kama bei za hisa au bei za makazi-kuongezeka kwa viwango vya juu vya kila mwaka. Wakati fulani, wakati nyakati za kiuchumi zikigeuka mbaya, mabenki na sekta ya fedha huwa chini ya nia ya kutoa mikopo, na mikopo inakuwa ghali au haipatikani kwa wakopaji wengi wenye uwezo. Kupunguza kwa kasi kwa mikopo, labda pamoja na bei deflating ya Bubble dot-com bei ya hisa au Bubble makazi, hufanya mtikisiko wa kiuchumi kuwa mbaya zaidi kuliko ingekuwa vinginevyo.

Hivyo, baadhi ya wachumi wamependekeza kuwa benki kuu haipaswi kuangalia tu ukuaji wa uchumi, mfumuko wa bei, na viwango vya ukosefu wa ajira, lakini pia inapaswa kushika jicho kwa bei za mali na mzunguko wa kujiinua. Mapendekezo hayo ni utata kabisa. Ikiwa benki kuu ilitangaza mwaka 1997 kwamba bei za hisa ziliongezeka “kwa kasi sana” au mwaka 2004 kwamba bei za nyumba ziliongezeka “kwa kasi sana,” na kisha kuchukuliwa hatua za kushika ongezeko la bei, watu wengi na wawakilishi wao wa kisiasa waliochaguliwa wangekuwa hasira. Wala Hifadhi ya Shirikisho wala benki nyingine yoyote kuu wanataka kuchukua jukumu la kuamua wakati bei za hisa na bei za nyumba ni za juu sana, za chini sana, au haki tu. Kama utafiti zaidi unahusu jinsi Bubbles bei ya mali na mzunguko wa kujiinua unaweza kuathiri uchumi, benki kuu inaweza haja ya kufikiria kama wanapaswa kufanya sera ya fedha kwa njia ambayo ingekuwa kutafuta wastani madhara haya.

Hebu mwisho sura hii na Work it Out zoezi katika jinsi Fed-au benki yoyote kuu ingekuwa kuchochea uchumi kwa kuongeza ugavi wa fedha.

Kumbuka: Kuhesabu Madhara ya Kichocheo cha Fedha

Tuseme kwamba benki kuu anataka kuchochea uchumi kwa kuongeza usambazaji wa fedha. Mabenki wanakadiria kuwa kasi ya fedha ni 3, na kwamba kiwango cha bei itaongezeka kutoka 100 hadi 110 kutokana na kichocheo. Kwa kutumia equation wingi wa fedha, itakuwa nini athari ya ongezeko la dola bilioni 800 katika ugavi wa fedha kwa wingi wa bidhaa na huduma katika uchumi kutokana na usambazaji wa fedha ya awali ya $4 trilioni?

Hatua ya 1. Tunaanza kwa kuandika usawa wa kiasi cha fedha: MV = PQ. Tunajua kwamba awali V = 3, M = 4,000 (bilioni) na P = 100. Kubadilisha namba hizi katika, tunaweza kutatua kwa Q:

\[MV=PQ\]

\[4,000\times 3=100\times Q\]

\[Q=120\]

Hatua ya 2. Sasa tunataka kupata athari za kuongeza $800,000,000,000 katika utoaji wa fedha, pamoja na ongezeko la kiwango cha bei. equation mpya ni:

\[MV=PQ\]

\[4,800\times 3=110\times Q\]

\[Q=130.9\]

Hatua ya 3. Ikiwa tunachukua tofauti kati ya kiasi hicho mbili, tunaona kwamba kichocheo cha fedha kiliongeza wingi wa bidhaa na huduma katika uchumi kwa bilioni 10.9.

Majadiliano katika sura hii yamelenga sera za fedha za ndani; yaani, mtazamo wa sera ya fedha ndani ya uchumi. Viwango vya kubadilishana na Mtiririko wa Kimataifa wa Capital unahusu mwelekeo wa kimataifa wa sera ya fedha, na jinsi sera ya fedha inavyohusika na viwango vya ubadilishaji na mtiririko wa kimataifa wa mitaji ya kifedha.

Kumbuka: Tatizo la Kiwango cha riba cha Asilimia ya sifuri Chini

Mwaka 2008, US Federal Reserve ilijikuta katika nafasi ngumu. Kiwango cha fedha za shirikisho kilikuwa njiani kwenda karibu na sifuri, ambayo ilimaanisha kuwa shughuli za jadi za soko wazi, ambazo Fed inunua Bili za Hazina za Marekani ili kupunguza viwango vya riba za muda mfupi, hazikuwa na faida tena. Hii inaitwa “tatizo la kufungwa kwa sifuri,” ilisababisha Fed, chini ya Mwenyekiti wa Ben Bernanke, kujaribu baadhi ya sera zisizo za kawaida, kwa pamoja zinazoitwa kuwarahisishia kiasi. By mapema 2014, kuwarahisishia kiasi karibu quintupled kiasi cha akiba ya benki. Hii inawezekana imechangia kufufua uchumi wa Marekani, lakini athari ilikuwa kimya, labda kutokana na baadhi ya vikwazo zilizotajwa katika sehemu ya mwisho ya moduli hii. Kuongezeka mno katika hifadhi ya benki pia imesababisha hofu ya mfumuko wa bei. Kuanzia mapema 2015, hata hivyo, hakukuwa na ishara kubwa za kuongezeka, na mfumuko wa bei wa msingi karibu na 1.7% imara.

Dhana muhimu na Muhtasari

Sera ya fedha ni kuepukika isiyo sahihi, kwa sababu kadhaa: (a) madhara hutokea tu baada ya magogo marefu na ya kutofautiana; (b) ikiwa mabenki huamua kushikilia akiba ya ziada, sera ya fedha haiwezi kuwalazimisha kutoa mikopo; na (c) kasi inaweza kuhama kwa njia zisizotabirika. Kiasi cha msingi cha pesa ni MV = PQ, ambapo M ni ugavi wa fedha, V ni kasi ya fedha, P ni kiwango cha bei, na Q ni pato halisi la uchumi. Baadhi ya benki kuu, kama Benki Kuu ya Ulaya, hufanya mazoezi ya mfumuko wa bei kulenga, ambayo inamaanisha kuwa lengo pekee la benki kuu ni kuweka mfumuko wa bei ndani ya kiwango cha chini. Benki nyingine kuu, kama vile US Federal Reserve, ni huru kuzingatia ama kupunguza mfumuko wa bei au kuchochea uchumi ambao ni katika uchumi, kwa namna yoyote lengo inaonekana muhimu zaidi wakati huo.

Marejeo

Tobin, Yakobo. “Encyclopedia mafupi ya Uchumi: Sera ya fedha.” Maktaba ya Uchumi na Uhuru. Ilifikia Novemba 2013. www.econlib.org/Library/enc/m... aryPolicy.html.

Shirikisho Reserve Bank ya New York. “Mwanzilishi wa Fed.” Ilipatikana Novemba 2013. http://www.newyorkfed.org/aboutthefe...y_article.html.

faharasa

- msingi wingi equation ya fedha

- usambazaji wa fedha × kasi = Pato la Taifa la majina

- hifadhi ya ziada

- akiba ya benki kushikilia kwamba kisichozidi kikomo kisheria mamlaka

- mfumuko wa bei kwa

- utawala kwamba benki kuu ni required kuzingatia tu juu ya kuweka mfumuko wa bei ya chini

- kasi

- kasi ambayo fedha huzunguka kupitia uchumi; imehesabiwa kama Pato la Taifa la majina limegawanywa na ugavi wa fedha