Kazi muhimu zaidi ya Hifadhi ya Shirikisho ni kufanya sera ya fedha ya taifa. Ibara ya I, Sehemu ya 8 ya Katiba ya Marekani inatoa Congress nguvu “kwa sarafu fedha” na “kudhibiti thamani yake.” Kama sehemu ya 1913 sheria kwamba kuundwa Shirikisho Reserve, Congress kutumwa mamlaka hizi kwa Fed. Sera ya fedha inahusisha kusimamia viwango vya riba na hali ya mikopo, ambayo huathiri kiwango cha shughuli za kiuchumi, kama ilivyoelezwa kwa undani zaidi hapa chini.

Benki kuu ina zana tatu za jadi za kutekeleza sera ya fedha katika uchumi:

Fungua shughuli za soko

Mabadiliko ya mahitaji ya hifadhi

Kubadilisha kiwango cha discount

Katika kujadili jinsi zana hizi tatu zinavyofanya kazi, ni muhimu kufikiria benki kuu kama “benki kwa ajili ya mabenki” —yaani, kila benki ya sekta binafsi ina akaunti yake mwenyewe katika benki kuu. Tutazungumzia kila moja ya zana hizi za sera za fedha katika sehemu zilizo chini.

Operesheni za Soko Huria

Chombo kinachotumiwa zaidi cha sera ya fedha nchini Marekani ni shughuli za soko wazi. Open shughuli soko unafanyika wakati benki kuu anauza au hununua vifungo Hazina ya Marekani ili kushawishi wingi wa akiba ya benki na kiwango cha riba. Kiwango maalum cha riba kilicholengwa katika shughuli za soko la wazi ni kiwango cha fedha za shirikisho. Jina ni kidogo ya jina lisilofaa kwani kiwango cha fedha za shirikisho ni kiwango cha riba kinachotozwa na mabenki ya kibiashara kufanya mikopo ya mara moja kwa mabenki mengine. Kwa hivyo, ni kiwango cha riba cha muda mfupi sana, lakini moja ambayo huonyesha hali ya mikopo katika masoko ya fedha vizuri sana.

Kamati ya Soko Huria ya Shirikisho (FOMC) inafanya maamuzi kuhusu shughuli hizi za soko wazi. FOMC imeundwa na wajumbe saba wa Bodi ya Magavana ya Shirikisho la Hifadhi. Pia ni pamoja na wanachama watano wa kupiga kura ambao ni inayotolewa, kwa misingi ya kupokezana, kutoka mikoa ya Shirikisho Reserve Banks. Rais wa wilaya ya New York ni mwanachama wa kudumu wa kupiga kura wa FOMC na maeneo mengine manne yanajazwa kwa kupokezana, kila mwaka, kutoka wilaya nyingine 11. FOMC kawaida hukutana kila baada ya wiki sita, lakini inaweza kukutana mara kwa mara zaidi ikiwa ni lazima. FOMC inajaribu kutenda kwa makubaliano; hata hivyo, mwenyekiti wa Hifadhi ya Shirikisho kwa kawaida amekuwa na jukumu kubwa sana katika kufafanua na kuunda makubaliano hayo. Kwa Hifadhi ya Shirikisho, na kwa benki kuu nyingi, shughuli za soko la wazi, zaidi ya miongo michache iliyopita, zimekuwa chombo kinachotumiwa zaidi cha sera ya fedha.

Kumbuka

Tembelea tovuti hii kwa Hifadhi ya Shirikisho ili ujifunze zaidi kuhusu sera ya sasa ya fedha.

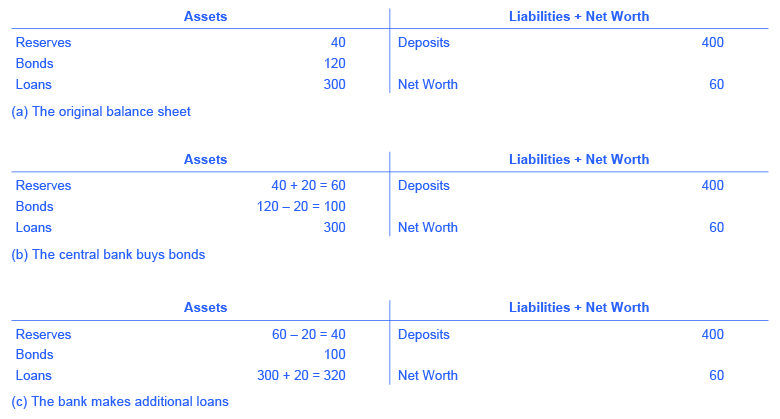

Ili kuelewa jinsi shughuli za soko la wazi zinaathiri ugavi wa fedha, fikiria usawa wa Benki ya Furaha, iliyoonyeshwa kwenye Mchoro 1. Kielelezo 1 (a) inaonyesha kwamba Furaha Bank huanza na $460,000,000 katika mali, kugawanywa kati ya hifadhi, vifungo na mikopo, na $400,000,000 katika madeni katika mfumo wa amana, na thamani halisi ya $60,000,000. Wakati benki kuu ya ununuzi $20,000,000 katika vifungo kutoka Furaha Bank, Holdings dhamana ya Happy Bank kuanguka kwa $20,000,000 na akiba ya benki ya kupanda kwa $20,000,000, kama inavyoonekana katika Kielelezo 1 (b). Hata hivyo, Benki ya Furaha tu anataka kushikilia $40,000,000 katika hifadhi (kiasi cha hifadhi ambayo ilianza na katika Kielelezo 1) (a), hivyo benki anaamua kutoa mkopo nje ya ziada $20,000,000 katika hifadhi na mikopo yake kuongezeka kwa $20,000,000, kama inavyoonekana katika Kielelezo 1 (c). Operesheni ya soko wazi na benki kuu inasababisha Happy Bank kutoa mikopo badala ya kushikilia mali zake kwa namna ya vifungo vya serikali, ambayo huongeza ugavi wa fedha. Kama mikopo mipya ni zilizoingia katika benki katika uchumi, benki hizi, kwa upande wake, mkopo nje baadhi ya amana wao kupokea, kuchochea multiplier fedha kujadiliwa katika Fedha na Benki.

Kielelezo 1

Hifadhi ya Shirikisho ilipata wapi $20,000,000 ambayo ilitumia kununua vifungo? Benki kuu ina uwezo wa kuunda pesa. Kwa maneno ya vitendo, Hifadhi ya Shirikisho ingeandika hundi kwa Benki ya Furaha, ili Benki ya Furaha inaweza kuwa na pesa hiyo iliyohesabiwa kwa akaunti yake ya benki kwenye Hifadhi ya Shirikisho. Kwa kweli, Hifadhi ya Shirikisho iliunda pesa ili kununua vifungo nje ya hewa nyembamba-au kwa clicks chache kwenye funguo za kompyuta.

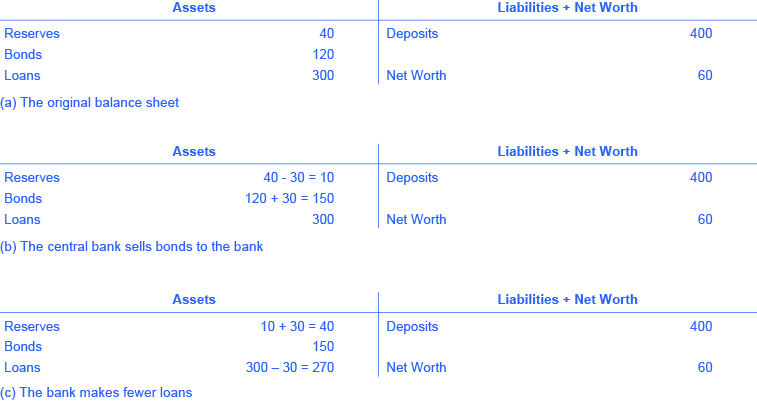

Shughuli za soko wazi zinaweza pia kupunguza wingi wa fedha na mikopo katika uchumi. Kielelezo 2 (a) inaonyesha mizania ya Benki ya Furaha kabla ya benki kuu kuuza vifungo katika soko la wazi. Wakati Furaha Bank ununuzi $30,000,000 katika vifungo, Happy Bank inapeleka $30,000,000 ya hifadhi yake kwa benki kuu, lakini sasa ana ziada $30,000,000 katika vifungo, kama inavyoonekana katika Kielelezo 2 (b). Hata hivyo, Furaha Bank anataka kushikilia $40,000,000 katika hifadhi, kama katika Kielelezo 2 (a), hivyo itakuwa kurekebisha kiasi cha mikopo yake kwa $30,000,000, kuleta akiba yake nyuma ngazi ya taka, kama inavyoonekana katika Kielelezo 2 (c). Kwa maneno ya vitendo, benki inaweza kupunguza urahisi wake wa mikopo. Wakati wowote, benki inapokea malipo kwa mikopo ambayo ilifanya hapo awali na pia kutoa mikopo mipya. Kama benki tu kupungua chini au kwa ufupi halts kutoa mikopo mpya, na badala yake anaongeza fedha hizo kwa akiba yake, basi kiasi yake ya jumla ya mikopo itapungua. Kupungua kwa wingi wa mikopo pia inamaanisha amana chache katika mabenki mengine, na mabenki mengine kupunguza mikopo yao pia, kama vile multiplier fedha kujadiliwa katika Fedha na Banking inachukua athari. Na nini kuhusu vifungo wale wote? Je, wao kuathiri ugavi wa fedha? Soma zifuatazo Clear It Up kipengele kwa jibu.

Kielelezo 2

Kumbuka: Je, Kuuza au kununua vifungo huongeza Ugavi wa Fedha?

Je, ni uuzaji wa vifungo na benki kuu ambayo huongeza akiba ya benki na kupunguza viwango vya riba au ni ununuzi wa vifungo na benki kuu? Njia rahisi ya kuweka wimbo huu ni kutibu benki kuu kama kuwa nje ya mfumo wa benki. Wakati benki kuu hununua vifungo, fedha zinatoka benki kuu hadi benki binafsi katika uchumi, na kuongeza usambazaji wa fedha katika mzunguko. Wakati benki kuu inauza vifungo, basi pesa kutoka benki binafsi katika uchumi inapita katika benki kuu—kupunguza kiasi cha fedha katika uchumi.

Mahitaji ya Hifadhi ya Ma

Njia ya pili ya kufanya sera ya fedha ni kwa benki kuu kuongeza au kupunguza mahitaji ya hifadhi, ambayo, kama tulivyosema hapo awali, ni asilimia ya amana za kila benki ambazo zinahitajika kisheria kushikilia ama kama fedha katika kuba yao au kwa amana na benki kuu. Ikiwa mabenki yanatakiwa kushikilia kiasi kikubwa katika hifadhi, wana pesa kidogo zinazopatikana ili kukopesha. Ikiwa mabenki yanaruhusiwa kushikilia kiasi kidogo katika hifadhi, watakuwa na kiasi kikubwa cha fedha zinazopatikana kutoa mikopo.

Mapema mwaka 2015, Hifadhi ya Shirikisho ilihitaji mabenki kushikilia hifadhi sawa na 0% ya kwanza $14.5 milioni katika amana, kisha kushikilia hifadhi sawa na 3% ya amana hadi $103.6 milioni, na 10% ya kiasi chochote juu ya $103.6 milioni. Mabadiliko madogo katika mahitaji ya hifadhi yanafanywa karibu kila mwaka. Kwa mfano, mstari wa kugawa milioni 103.6 wakati mwingine hupigwa juu au chini kwa dola milioni chache. Katika mazoezi, mabadiliko makubwa katika mahitaji ya hifadhi hayatumiwi mara kwa mara kutekeleza sera ya fedha. Mahitaji ya ghafla kwamba benki zote kuongeza akiba zao itakuwa usumbufu sana na vigumu kuzingatia, wakati mfunguo mahitaji sana ingekuwa kujenga hatari ya benki kuwa hawawezi kukidhi mahitaji ya pesa.

Kubadilisha Kiwango cha Discount

Hifadhi ya Shirikisho ilianzishwa baada ya hofu ya Fedha ya 1907 wakati mabenki mengi yalishindwa kutokana na anaendesha benki. Kama ilivyoelezwa hapo awali, tangu mabenki hufanya faida kwa kukopesha amana zao, hakuna benki, hata wale ambao hawana bankrupt, wanaweza kuhimili kukimbia benki. Kama matokeo ya hofu, Hifadhi ya Shirikisho ilianzishwa kuwa “mkopeshaji wa mapumziko ya mwisho.” Katika tukio la kukimbia benki, mabenki ya sauti, (mabenki ambayo hayakuwa bankrupt) inaweza kukopa fedha nyingi kama walivyohitaji kutoka “dirisha” la discount ya Fed ili kuondokana na kukimbia benki. Kiwango cha riba benki kulipa mikopo hiyo inaitwa kiwango cha discount. (Wao ni hivyo jina lake kwa sababu mikopo ni kufanywa dhidi ya mikopo ya benki bora “katika discount” ya thamani yao uso.) Mara baada ya depositors akawa wanaamini kwamba benki itakuwa na uwezo wa kuheshimu pesa zao, wao tena alikuwa na sababu ya kufanya kukimbia juu ya benki. Kwa kifupi, Hifadhi ya Shirikisho awali ilikuwa na lengo la kutoa mikopo passively, lakini katika miaka tangu kuanzishwa kwake, Fed imechukua jukumu kubwa zaidi na sera ya fedha.

Hivyo, njia ya tatu ya jadi ya kufanya sera ya fedha ni kuongeza au kupunguza kiwango cha discount. Ikiwa benki kuu inaleta kiwango cha discount, basi benki za biashara zitapunguza kukopa kwao kwa akiba kutoka kwa Fed, na badala yake wito katika mikopo kuchukua nafasi ya hifadhi hizo. Kwa kuwa mikopo machache inapatikana, ugavi wa fedha huanguka na viwango vya riba vya soko vinaongezeka. Ikiwa benki kuu inapunguza kiwango cha discount inashutumu kwa mabenki, mchakato unafanya kazi kwa reverse.

Katika miongo ya hivi karibuni, Hifadhi ya Shirikisho imefanya mikopo michache discount. Kabla ya benki kukopa kutoka Hifadhi ya Shirikisho ili kujaza hifadhi zake zinazohitajika, benki inatarajiwa kukopa kwanza kutoka vyanzo vingine vinavyopatikana, kama mabenki mengine. Hii inahimizwa na Fed ya malipo ya kiwango cha juu discount, kuliko kiwango cha fedha za shirikisho. Kutokana na kwamba benki nyingi zinakopa kidogo kwa kiwango cha discount, kubadilisha kiwango cha discount juu au chini kuna athari kidogo juu ya tabia zao. Muhimu zaidi, Fed imepata kutokana na uzoefu kwamba shughuli za soko la wazi ni njia sahihi zaidi na yenye nguvu ya kutekeleza sera yoyote ya fedha inayotaka.

Katika Sheria ya Hifadhi ya Shirikisho, maneno “... kumudu njia za kurejesha karatasi ya kibiashara” imetolewa katika kichwa chake cha muda mrefu. Chombo hiki kilionekana kama chombo kuu cha sera ya fedha wakati Fed iliundwa awali. Hii inaonyesha jinsi sera ya fedha imebadilika na jinsi inavyoendelea kufanya hivyo.

Dhana muhimu na Muhtasari

Benki kuu ina zana tatu za jadi za kufanya sera ya fedha: shughuli za soko wazi, ambazo zinahusisha kununua na kuuza vifungo vya serikali na mabenki; mahitaji ya hifadhi, ambayo huamua kiwango gani cha hifadhi benki inahitajika kisheria kushikilia; na viwango vya discount, ambayo ni kiwango cha riba kinachotakiwa na benki kuu juu ya mikopo ambayo inatoa kwa benki nyingine za biashara. Chombo kinachotumiwa zaidi ni shughuli za soko la wazi.