Mwishoni mwa benki mwizi aitwaye Willie Sutton mara moja aliulizwa kwa nini aliiba mabenki. Yeye akajibu: “Hapo ndipo pesa ni.” Ingawa hii inaweza kuwa kweli kwa wakati mmoja, kutokana na mtazamo wa wachumi wa kisasa, Sutton ni sahihi na sio sahihi. Yeye ni makosa kwa sababu idadi kubwa ya fedha katika uchumi sio kwa namna ya sarafu iliyokaa katika vaults au kuteka kwenye mabenki, wakisubiri mwizi kuonekana. Fedha nyingi ni kwa namna ya akaunti za benki, ambazo zipo tu kama rekodi za elektroniki kwenye kompyuta. Kwa mtazamo mpana, hata hivyo, mnyang'anyi wa benki alikuwa sahihi zaidi kuliko alivyojua. Benki ni undani unahusiana na fedha na hivyo, pamoja na uchumi mpana.

Benki hufanya iwe rahisi sana kwa uchumi mgumu kutekeleza shughuli nyingi za ajabu zinazotokea katika bidhaa, kazi, na masoko ya mitaji ya kifedha. Fikiria kwa muda gani uchumi ungekuwa kama malipo yote yalipaswa kufanywa kwa fedha taslimu. Wakati ununuzi kwa ununuzi mkubwa au kwenda likizo unaweza kuhitaji kubeba mamia ya dola katika mfuko au mfuko wa fedha. Hata biashara ndogo ndogo zinahitaji hifadhi ya fedha ili kulipa wafanyakazi na kununua vifaa. Benki inaruhusu watu na wafanyabiashara kuhifadhi pesa hii katika ama akaunti ya kuangalia au akaunti ya akiba, kwa mfano, na kisha kutoa pesa hii kama inahitajika kupitia matumizi ya uondoaji wa moja kwa moja, kuandika hundi, au kutumia kadi ya debit.

Benki ni mpatanishi muhimu katika kile kinachoitwa mfumo wa malipo, ambayo husaidia uchumi kubadilishana bidhaa na huduma kwa pesa au mali nyingine za kifedha. Pia, wale walio na pesa za ziada ambazo wangependa kuzihifadhi wanaweza kuhifadhi pesa zao katika benki badala ya kumtafuta mtu aliye tayari kukopa kutoka kwao na kisha kuwalipa katika tarehe ya baadaye. Wale ambao wanataka kukopa pesa wanaweza kwenda moja kwa moja kwenye benki badala ya kujaribu kumtafuta mtu atakayewakopesha fedha gharama za shughuli ni gharama zinazohusiana na kutafuta mkopeshaji au akopaye kwa pesa hii. Hivyo, benki kupunguza gharama za shughuli na kutenda kama waamuzi wa kifedha-huleta waokoaji na wakopaji pamoja. Pamoja na kufanya shughuli salama zaidi na rahisi, mabenki pia huwa na jukumu muhimu katika kuunda pesa.

Benki kama Intermediaries Fedha

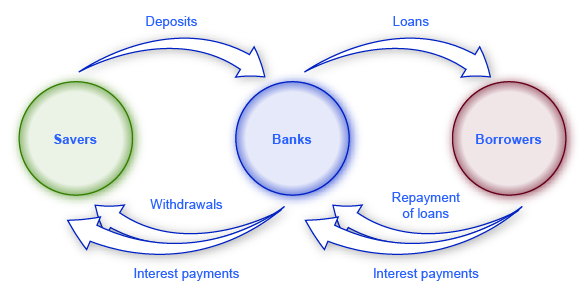

“Mpatanishi” ni mmoja ambaye anasimama kati ya vyama vingine viwili. Benki ni mpatanishi wa kifedha —yaani, taasisi inayofanya kazi kati ya msaidizi ambaye anaweka pesa katika benki na akopaye anayepokea mkopo kutoka benki hiyo. Wafanyabiashara wa kifedha hujumuisha taasisi nyingine katika soko la fedha kama vile makampuni ya bima na fedha za pensheni, lakini hazitaingizwa katika mjadala huu kwa sababu hazizingatiwi kuwa taasisi za amana, ambazo ni taasisi zinazokubali pesa amana na kisha kutumia hizi kutoa mikopo. Fedha zote zilizowekwa zimechanganywa katika bwawa moja kubwa, ambalo linatolewa nje. Kielelezo 1 kinaonyesha nafasi ya mabenki kama waamuzi wa kifedha, na amana zinazoingia ndani ya benki na mikopo inapita nje. Bila shaka, wakati benki kutoa mikopo kwa makampuni, benki kujaribu funnel mji mkuu wa fedha kwa biashara na afya ambayo matarajio mazuri kwa ajili ya kulipa mikopo, si kwa makampuni ambayo ni mateso hasara na inaweza kuwa hawawezi kulipa.

Benki kama Intermediaries Fedha

Kielelezo 1: Benki hufanya kama waamuzi wa kifedha kwa sababu wanasimama kati ya waokoaji na wakopaji. Savers mahali amana na benki, na kisha kupokea malipo ya riba na kuchukua fedha. Wakopaji kupokea mikopo kutoka benki na kulipa mikopo kwa riba. Kwa upande mwingine, mabenki hurudi pesa kwa waokoaji kwa njia ya pesa, ambayo pia hujumuisha malipo ya riba kutoka kwa mabenki hadi kwa waokoaji.

Kumbuka: Je, ni Benki, Akiba na Mikopo, na Vyama vya Mikopo Kuhusiana?

Benki na wanandoa wa binamu wa karibu: taasisi za akiba na vyama vya mikopo. Benki, kama nilivyoeleza, kupokea amana kutoka kwa watu binafsi na biashara na kutoa mikopo kwa fedha. Taasisi za akiba pia wakati mwingine huitwa “akiba na mikopo” au “thrifts.” Pia kuchukua mikopo na kufanya amana. Hata hivyo, tangu miaka ya 1930 hadi miaka ya 1980, sheria ya shirikisho imepungua kiasi gani taasisi za akiba za riba ziliruhusiwa kulipa kwa depositors. Pia walitakiwa kutoa mikopo yao zaidi kwa njia ya mikopo inayohusiana na nyumba, ama kwa wanunuzi wa nyumba au kwa watengenezaji wa mali isiyohamishika na wajenzi.

Umoja wa mikopo ni taasisi isiyo ya faida ya kifedha ambayo wanachama wake wenyewe na kukimbia. Wanachama wa kila chama cha mikopo kuamua nani anastahiki kuwa mwanachama. Kawaida, wanachama wenye uwezo watakuwa kila mtu katika jamii fulani, au makundi ya wafanyakazi, au wanachama wa shirika fulani. Umoja wa mikopo unakubali amana kutoka kwa wanachama na inalenga katika kutoa mikopo kwa wanachama wake. Wakati kuna vyama vya mikopo zaidi kuliko mabenki na mabenki zaidi kuliko akiba na mikopo, jumla ya mali ya vyama vya mikopo yanaongezeka.

Mwaka 2008, kulikuwa na benki 7,085. Kutokana na kushindwa kwa benki ya 2007—2009 na muunganiko wa benki, kulikuwa na mabenki 5,571 nchini Marekani mwishoni mwa robo ya nne mwaka 2014. Kwa mujibu wa Chama cha Taifa cha Umoja wa Mikopo, mnamo Desemba 2014 kulikuwa na vyama vya mikopo 6,535 na mali ya jumla ya dola bilioni 1.1. Siku ya “Transfer Your Money” ulifanyika mwaka 2009 nje ya chuki kwa ujumla umma na bailouts benki kubwa. Watu walihimizwa kuhamisha amana zao kwa vyama vya mikopo. Hii imeongezeka katika Move unaoendelea Money yako Project. Kwa hiyo, baadhi ya sasa kushikilia amana kubwa kama $50,000,000,000. Hata hivyo, kama ya 2013, 12 benki kubwa (0.2%) kudhibitiwa asilimia 69 ya mali yote ya benki, kulingana na Dallas Federal Reserve.

Karatasi ya Mizani ya Benki

Karatasi ya usawa ni chombo cha uhasibu kinachoorodhesha mali na madeni. Mali ni kitu cha thamani ambacho kinamilikiwa na kinaweza kutumika kuzalisha kitu. Kwa mfano, fedha unazo nazo zinaweza kutumika kulipa masomo yako. Ikiwa una nyumba, hii pia inachukuliwa kuwa mali. Dhima ni deni au kitu unachodaiwa. Watu wengi kukopa fedha kununua nyumba. Katika kesi hiyo, nyumba ni mali, lakini mikopo ni dhima. Thamani halisi ni thamani ya mali isiyohamishika ni kiasi gani kinachopaswa (dhima). Mizania ya benki inafanya kazi kwa njia sawa. Thamani halisi ya benki pia inajulikana kama mji mkuu wa benki. Benki ina mali kama vile fedha zilizofanyika katika vaults yake, fedha ambazo benki anashikilia katika benki ya Shirikisho Reserve (inayoitwa “hifadhi”), mikopo ambayo hufanywa kwa wateja, na vifungo.

Kielelezo 2 unaeleza mizania nadharia na kilichorahisishwa kwa Benki Salama na Salama. Kwa sababu ya muundo wa safu mbili za usawa, na sura ya T iliyoundwa na mstari wa wima chini katikati na mstari wa usawa chini ya “Mali” na “Madeni,” wakati mwingine huitwa akaunti ya T.

Karatasi ya Mizani kwa Benki Salama na Salama

Kielelezo 2

“T” katika akaunti ya T hutenganisha mali ya kampuni, upande wa kushoto, kutoka kwa madeni yake, upande wa kulia. Makampuni yote hutumia akaunti za T, ingawa wengi ni ngumu zaidi. Kwa benki, mali ni vyombo vya kifedha ambavyo benki inashikilia (akiba yake) au vyombo hivyo ambapo vyama vingine vinadaiwa pesa kwa benki-kama mikopo iliyotolewa na benki na Usalama wa Serikali ya Marekani, kama vile vifungo vya hazina vya Marekani vinavyonunuliwa na benki. Madeni ni nini benki amepata kwa wengine. Hasa, benki amepata amana yoyote kufanywa katika benki kwa wale ambao wamewafanya. Thamani halisi ya benki ni mali ya jumla ya minus madeni ya jumla. Thamani halisi imejumuishwa kwenye upande wa madeni kuwa na usawa wa akaunti ya T hadi sifuri. Kwa biashara nzuri, thamani halisi itakuwa chanya. Kwa kampuni ya bankrupt, thamani halisi itakuwa hasi. Katika hali yoyote, kwenye akaunti ya benki ya T, mali daima sawa na madeni pamoja na thamani halisi.

Wakati wateja wa benki wanapoweka pesa katika akaunti ya kuangalia, akaunti ya akiba, au hati ya amana, benki inaona amana hizi kama madeni. Baada ya yote, benki inadaiwa amana hizi kwa wateja wake, wakati wateja wanataka kuchukua pesa zao. Katika mfano ulioonyeshwa kwenye Mchoro wa 2, Benki Salama na Salama ina amana za $10,000,000.

Mikopo ni jamii ya kwanza ya mali ya benki inavyoonekana katika Kielelezo 2. Sema kwamba familia inachukua mkopo wa mikopo ya miaka 30 kununua nyumba, ambayo ina maana kwamba akopaye atalipa mkopo zaidi ya miaka 30 ijayo. Mkopo huu ni wazi mali kutokana na mtazamo wa benki, kwa sababu akopaye ana wajibu wa kisheria wa kufanya malipo kwa benki kwa muda. Lakini kwa maneno ya vitendo, thamani ya mkopo wa mikopo ambayo hulipwa zaidi ya miaka 30 inaweza kupimwa kwa sasa? Njia moja ya kupima thamani ya kitu—iwe mkopo au kitu kingine chochote-ni kwa kukadiria kile chama kingine katika soko kiko tayari kulipia. Mabenki mengi hutoa mikopo ya nyumba, na hulipa ada mbalimbali za utunzaji na usindikaji kwa kufanya hivyo, lakini kisha kuuza mikopo kwa mabenki mengine au taasisi za fedha zinazokusanya malipo ya mkopo. Soko ambako mikopo hufanywa kwa wakopaji huitwa soko la msingi la mkopo, ilhali soko ambalo mikopo hii inunuliwa na kuuzwa na taasisi za fedha ni soko la mkopo wa sekondari.

Sababu moja muhimu ambayo huathiri kile taasisi za fedha ziko tayari kulipa mkopo, wakati wananunua katika soko la mkopo wa sekondari, ni hatari inayojulikana ya mkopo: yaani, kutokana na sifa za akopaye, kama kiwango cha mapato na kama uchumi wa ndani unafanya kwa nguvu, nini idadi ya mikopo ya aina hii atalipwa? Hatari kubwa zaidi ya kuwa mkopo hautalipwa, chini ya kwamba taasisi yoyote ya kifedha italipa ili kupata mkopo. Sababu nyingine muhimu ni kulinganisha kiwango cha riba kilichoshtakiwa kwa mkopo wa awali na kiwango cha sasa cha riba katika uchumi. Ikiwa mkopo wa awali uliofanywa wakati fulani katika siku za nyuma unahitaji akopaye kulipa kiwango cha chini cha riba, lakini viwango vya sasa vya riba ni vya juu, basi taasisi ya kifedha italipa kidogo ili kupata mkopo. Kwa upande mwingine, kama mkopo wa awali unahitaji akopaye kulipa kiwango cha juu cha riba, wakati viwango vya sasa vya riba ni duni, basi taasisi ya kifedha italipa zaidi ili kupata mkopo. Kwa Benki Salama na Salama katika mfano huu, jumla ya thamani ya mikopo yake ikiwa iliuzwa kwa taasisi nyingine za fedha katika soko la sekondari ni dola milioni 5.

Jamii ya pili ya mali ya benki ni vifungo, ambavyo ni utaratibu wa kawaida wa kukopa, unaotumiwa na serikali ya shirikisho na serikali za mitaa, na pia makampuni binafsi, na mashirika yasiyo ya faida. Benki inachukua baadhi ya fedha ambazo zimepokea katika amana na hutumia pesa kununua vifungo - kwa kawaida vifungo vinavyotolewa na serikali ya Marekani. Serikali vifungo ni chini ya hatari kwa sababu serikali ni karibu fulani kulipa dhamana, angalau kwa kiwango cha chini cha riba. Hizi vifungo ni mali kwa ajili ya benki kwa njia ile ile kwamba mikopo ni mali: benki kupokea mkondo wa malipo katika siku zijazo. Katika mfano wetu, Benki ya Salama na Salama ina vifungo vyenye thamani ya jumla ya dola milioni 4.

Kuingia mwisho chini ya mali ni akiba, ambayo ni pesa ambayo benki inaendelea kwa mkono, na kwamba si mkopo nje au imewekeza katika dhamana - na hivyo haina kusababisha malipo ya riba. Federal Reserve inahitaji kwamba benki kuweka asilimia fulani ya fedha depositors 'juu ya “hifadhi,” ambayo ina maana ama katika vaults yao au kuwekwa katika Shirikisho Reserve Bank. Hii inaitwa mahitaji ya hifadhi. (Sera ya Fedha na Udhibiti wa Benki itaelezea jinsi kiwango cha hifadhi hizi zinazohitajika ni chombo kimoja cha sera ambacho serikali zinaathiri tabia za benki.) Zaidi ya hayo, mabenki yanaweza pia kutaka kuweka kiasi fulani cha hifadhi kwa mkono zaidi ya kile kinachohitajika. Benki ya Salama na Salama inashikilia dola milioni 2 katika hifadhi.

Thamani halisi ya benki inaelezwa kama mali yake ya jumla hupunguza madeni yake yote. Kwa Benki Salama na Salama inavyoonekana katika Kielelezo 2, thamani halisi ni sawa na $1,000,000; yaani, $11 milioni katika mali bala $10,000,000 katika madeni. Kwa benki ya afya ya kifedha, thamani halisi itakuwa chanya. Kama benki ina thamani hasi wavu na depositors walijaribu kuchukua fedha zao, benki bila kuwa na uwezo wa kutoa depositors wote fedha zao.

Kumbuka

Kwa baadhi ya mifano halisi ya nini benki kufanya, angalia video hii kutoka Paul Solman “Making Sense of Financial News.”

Jinsi Banks kwenda bankrupt

Benki ambayo ni bankrupt itakuwa na thamani ya wavu hasi, maana mali yake itakuwa na thamani ya chini ya madeni yake. Je! Hii inawezaje kutokea? Tena, kuangalia usawa husaidia kuelezea.

Well l-r un benki kudhani kwamba asilimia ndogo ya wakopaji si kulipa mikopo yao kwa wakati, au wakati wote, na sababu malipo haya kukosa katika mipango yake. Kumbuka, mahesabu ya gharama za benki kila mwaka hujumuisha sababu ya mikopo ambayo haijalipwa, na thamani ya mikopo ya benki kwenye mizania yake inachukua kiwango fulani cha hatari kwa sababu baadhi ya mikopo haitalipwa. Hata kama benki inatarajia idadi fulani ya defaults mkopo, itakuwa kuteseka kama idadi ya defaults mkopo ni kubwa zaidi kuliko ilivyotarajiwa, kama inaweza kutokea wakati wa uchumi. Kwa mfano, kama Benki ya Salama na Salama katika Kielelezo cha 2 ilipata wimbi la defaults zisizotarajiwa, ili mikopo yake ilipungua kwa thamani kutoka $5,000,000 hadi $3,000,000, basi mali ya Benki ya Salama na Salama ingekuwa kupungua ili benki ilikuwa na thamani ya wavu hasi.

Nini Wakiongozwa na Mgogoro wa Fedha wa 2008-2009?

Mabenki mengi hufanya mikopo ya nyumba ili watu waweze kununua nyumba, lakini usiweke mikopo kwenye vitabu vyao kama mali. Badala yake, benki anauza mkopo. Mikopo hii ni “securitized,” ambayo ina maana kwamba wao ni kutunza pamoja katika usalama wa kifedha kwamba ni kuuzwa kwa wawekezaji. Wawekezaji katika dhamana hizi zinazoambatana na mikopo hupokea kiwango cha kurudi kulingana na kiwango cha malipo ambayo watu hufanya kwenye rehani zote zinazosimama nyuma ya usalama.

Usalama hutoa faida fulani. Kama benki inafanya zaidi ya mikopo yake katika eneo la ndani, basi benki inaweza kuwa hatari kifedha kama uchumi wa ndani kupungua, ili watu wengi hawawezi kufanya malipo yao. Lakini kama benki inauza mikopo yake ya ndani, na kisha hununua usalama wa mikopo inayotokana na mikopo ya nyumba katika maeneo mengi ya nchi, inaweza kuepuka kuwa wazi kwa hatari za kifedha za mitaa. (Katika mfano rahisi katika maandishi, benki tu wenyewe “vifungo.” Katika hali halisi, benki inaweza kumiliki idadi ya vyombo vya fedha, kwa muda mrefu kama uwekezaji huu wa kifedha ni salama ya kutosha kukidhi wasimamizi wa benki za serikali.) Kwa upande wa mtaa wa nyumbani, securitization inatoa faida kwamba benki ya ndani haina haja ya kuwa na fedha nyingi za ziada ili kufanya mkopo, kwa sababu benki ina mpango wa kushikilia mkopo huo kwa muda mfupi, kabla ya kuuza mkopo ili iweze kuunganishwa katika usalama wa kifedha.

Lakini securitization pia inatoa hasara moja uwezekano mkubwa. Ikiwa benki itashikilia mkopo wa mikopo kama mali, benki ina motisha ya kuchunguza akopaye kwa makini ili kuhakikisha kuwa mkopo huo unaweza kulipwa. Hata hivyo, benki ambayo ni kwenda kuuza mkopo inaweza kuwa chini ya makini katika kufanya mkopo katika nafasi ya kwanza. Benki itakuwa tayari kufanya kile kinachoitwa “mikopo ya subprime,” ambayo ni mikopo ambayo ina sifa kama malipo ya chini au ya sifuri, uchunguzi mdogo wa kama akopaye ana mapato ya kuaminika, na wakati mwingine malipo ya chini kwa mwaka wa kwanza au miwili ambayo yatafuatiwa na malipo ya juu sana baada ya kwamba. Baadhi ya mikopo ya subprime iliyotolewa katikati ya miaka ya 2000 baadaye iliitwa mikopo ya NINJA: mikopo iliyotolewa ingawa akopaye alikuwa ameonyesha Hakuna Mapato, Hakuna Kazi, au Mali.

Hizi mikopo subprime walikuwa kawaida kuuzwa na akageuka katika dhamana ya kifedha—lakini kwa twist. Wazo ni kwamba kama hasara ilitokea kwenye dhamana hizi rehani yanayoambatana, wawekezaji fulani bila kukubaliana kuchukua kwanza, kusema, 5% ya hasara hizo. Wawekezaji wengine bila kukubaliana kuchukua, kusema, ijayo 5% ya hasara. Kwa njia hii, bado wawekezaji wengine bila haja ya kuchukua hasara yoyote isipokuwa dhamana hizi rehani yanayoambatana fedha waliopotea 25% au 30% au zaidi ya jumla ya thamani yao. Hizi dhamana tata, pamoja na mambo mengine ya kiuchumi, moyo upanuzi mkubwa wa mikopo subprime katikati ya miaka ya 2000.

Hatua ya kiuchumi ilikuwa sasa kuweka kwa mgogoro wa benki. Benki walidhani walikuwa wanunua dhamana Ultra-salama tu, kwa sababu hata kama dhamana walikuwa hatimaye yanayoambatana na rehani hatari subprime, benki tu imewekeza katika sehemu ya dhamana hizo ambapo walikuwa salama kutoka ngazi ndogo au wastani wa hasara. Lakini kama bei za nyumba zilianguka baada ya 2007, na uchumi unaoongezeka ulifanya iwe vigumu kwa watu wengi kufanya malipo yao ya mikopo, mabenki mengi yaligundua kuwa mali zao za kifedha za mikopo zinaweza kuishia kuwa na thamani ndogo sana kuliko walivyotarajia-na hivyo mabenki walikuwa wanatarajia kufilisika kwa uso. Katika kipindi cha 2008—2011, mabenki 318 yalishindwa nchini Marekani.

Hatari ya kiwango cha juu bila kutarajia cha defaults mkopo inaweza kuwa vigumu hasa kwa mabenki kwa sababu madeni ya benki, yaani amana ya wateja wake, yanaweza kuondolewa haraka, lakini mali nyingi za benki kama mikopo na vifungo zitalipwa tu zaidi ya miaka au hata miongo. Mali hii- Wakati wa dhima kutokubaliana -madeni ya benki yanaweza kuondolewa kwa muda mfupi wakati mali yake hulipwa kwa muda mrefu-inaweza kusababisha matatizo makubwa kwa benki. Kwa mfano, fikiria benki ambayo ina mikopo kiasi kikubwa cha fedha kwa kiwango fulani cha riba, lakini kisha anaona viwango vya riba kupanda kwa kiasi kikubwa. Benki inaweza kupata yenyewe katika hali ya hatari. Kama haina kuongeza kiwango cha riba inalipa kwa depositors, basi amana kati yake na taasisi nyingine kwamba kutoa viwango vya juu riba kwamba sasa uliopo. Hata hivyo, kama benki huwafufua viwango vya riba kwamba inalipa kwa depositors, inaweza kuishia katika hali ambapo ni kulipa kiwango cha juu cha riba kwa depositors kuliko ni kukusanya kutoka mikopo wale zamani kwamba yalifanywa katika viwango vya chini riba. Kwa wazi, benki haiwezi kuishi kwa muda mrefu ikiwa inalipa zaidi kwa riba kwa depositors kuliko inapokea kutoka kwa wakopaji.

Jinsi gani benki kujilinda dhidi ya kiwango cha juu bila kutarajia ya defaults mkopo na dhidi ya hatari ya mali dhima wakati mismatch? Mkakati mmoja ni kwa ajili ya benki kupanua mikopo yake, ambayo ina maana ya mikopo kwa wateja mbalimbali. Kwa mfano, tuseme benki maalumu katika kukopesha soko la niche-sema, na kufanya idadi kubwa ya mikopo yake kwa makampuni ya ujenzi ambayo hujenga ofisi katika eneo moja la jiji. Kama eneo moja inakabiliwa na mtikisiko wa kiuchumi zisizotarajiwa, benki kuteseka hasara kubwa. Hata hivyo, kama mikopo ya benki wote kwa watumiaji ambao ni kununua nyumba na magari na pia kwa aina mbalimbali ya makampuni katika viwanda vingi na maeneo ya kijiografia, benki ni chini ya wazi kwa hatari. Wakati benki diversifies mikopo yake, makundi hayo ya wakopaji ambao bila kutarajia idadi kubwa ya defaults huwa na uwiano nje, kwa mujibu wa nafasi random, na wakopaji wengine ambao bila kutarajia idadi ya chini ya defaults. Hivyo, mseto wa mikopo inaweza kusaidia benki kuweka chanya wavu thamani. Hata hivyo, ikiwa uchumi unaoenea unatokea unaogusa viwanda vingi na maeneo ya kijiografia, mseto hautasaidia.

Pamoja na mseto wa mikopo yao, benki zina mikakati mingine kadhaa ili kupunguza hatari ya idadi kubwa ya defaults ya mkopo bila kutarajia. Kwa mfano, benki zinaweza kuuza baadhi ya mikopo wanayoifanya katika soko la mkopo wa sekondari, kama ilivyoelezwa hapo awali, na badala yake hushikilia sehemu kubwa ya mali kwa namna ya vifungo vya serikali au hifadhi. Hata hivyo, katika uchumi wa muda mrefu, benki nyingi utaona thamani yao halisi kushuka kwa sababu sehemu kubwa ya mikopo si kulipwa katika nyakati ngumu za kiuchumi.

Dhana muhimu na Muhtasari

Benki zinawezesha matumizi ya fedha kwa ajili ya shughuli katika uchumi kwa sababu watu na makampuni wanaweza kutumia akaunti za benki wakati wa kuuza au kununua bidhaa na huduma, wakati wa kulipa mfanyakazi au kulipwa, na wakati wa kuokoa pesa au kupokea mkopo. Katika soko la mitaji ya kifedha, mabenki ni waamuzi wa kifedha; yaani, hufanya kazi kati ya waokoaji ambao hutoa mitaji ya kifedha na wakopaji ambao wanahitaji mikopo. Karatasi (wakati mwingine huitwa akaunti ya T) ni chombo cha uhasibu kinachoorodhesha mali katika safu moja na madeni katika safu nyingine. Madeni ya benki ni amana zake. Mali ya benki ni pamoja na mikopo yake, umiliki wake wa vifungo, na hifadhi zake (ambazo hazipatikani). Thamani halisi ya benki imehesabiwa kwa kuondoa madeni ya benki kutoka kwa mali zake. Benki kukimbia hatari ya thamani hasi wavu kama thamani ya mali zao kupungua. Thamani ya mali inaweza kushuka kwa sababu ya idadi kubwa bila kutarajia ya defaults juu ya mikopo, au kama viwango vya riba kupanda na benki inakabiliwa na mali dhima wakati mismatch ambayo benki ni kupokea kiwango cha chini cha riba juu ya mikopo yake ya muda mrefu lakini lazima kulipa kiwango cha juu sasa soko ya riba kwa kuvutia depositors. Benki zinaweza kujilinda dhidi ya hatari hizi kwa kuchagua vyanzo mbalimbali mikopo yao au kushikilia idadi kubwa ya mali zao katika vifungo na hifadhi. Kama benki kushikilia tu sehemu ya amana zao kama hifadhi, basi mchakato wa fedha benki 'mikopo, mikopo hiyo kuwa re-zilizoingia katika mabenki, na benki kufanya mikopo ya ziada kujenga fedha katika uchumi.

Dallas Federal Reserve. 2013. “Kumaliza `Big Too Kushindwa': Pendekezo la Mageuzi Kabla ya kuchelewa mno”. Ilifikia Machi 4, 2015. www.dallasfed.org/news/hotuba... 3/fs130116.cfm.

Richard W. wavuvi. “Mwisho 'Mkubwa mno Kushindwa': Pendekezo la Mageuzi Kabla ya Kushindwa (Kwa kuzingatia Patrick Henry, Ukamilifu na Ukweli) Maneno mbele ya Kamati ya Jamhuri, Washington, DC Dallas Federal Reserve. Januari 16, 2013.

bidhaa ya thamani inayomilikiwa na kampuni au mtu binafsi

wakati wa misalama-dhima ya kutokubaliana

madeni ya benki inaweza kuondolewa katika muda mfupi wakati mali yake ni kulipwa kwa muda mrefu

mizania

chombo cha uhasibu kinachoorodhesha mali na madeni

mji mkuu wa benki

thamani ya benki ya wavu

taasisi ya amana

taasisi kwamba anapokea amana za fedha na kisha matumizi haya ya kutoa mikopo

mseto

kutoa mikopo au uwekezaji na makampuni mbalimbali, ili kupunguza hatari ya kuathirika vibaya na matukio katika makampuni moja au machache

mpatanishi wa kifedha

taasisi inayofanya kazi kati ya saver na mali za kifedha kuwekeza na chombo ambacho atakopa mali hizo na kulipa kiwango cha kurudi

dhima

kiasi chochote au deni zinadaiwa na kampuni au mtu binafsi

thamani halisi

ziada ya thamani ya mali juu na juu ya kiasi cha dhima; jumla ya mali hupunguza madeni ya jumla

mfumo wa malipo

husaidia uchumi kubadilishana bidhaa na huduma kwa ajili ya fedha au mali nyingine za kifedha

hifadhi

fedha ambazo benki anaendelea juu ya mkono na kwamba si mkopo nje au imewekeza katika vifungo

akaunti ya T

mizania yenye muundo wa safu mbili, na sura ya T iliyoundwa na mstari wa wima chini ya katikati na mstari usio na usawa chini ya vichwa vya safu ya “Mali” na “Madeni”

gharama za manunuzi

gharama zinazohusiana na kutafuta Taasisi au akopaye kwa fedha