5.6: Ética, cultura corporativa e conformidade

- Page ID

- 180658

Objetivos de

- Entenda as diferenças entre ética baseada em valores e conformidade nas organizações.

A cultura de uma organização é definida pelos valores e significados compartilhados que seus membros têm em comum e que são articulados e praticados pelos líderes de uma organização. O propósito, incorporado na cultura corporativa, está incorporado e ajuda a definir as organizações. Ed Schein, um dos especialistas mais influentes em cultura, também definiu a cultura organizacional corporativa como “um padrão de suposições tácitas compartilhadas aprendidas ou desenvolvidas por um grupo à medida que resolve seus problemas de adaptação externa e integração interna que funcionaram bem o suficiente para serem considerados. válido e, portanto, deve ser ensinado aos novos membros como a maneira correta de perceber, pensar e sentir em relação a esses problemas.” 38

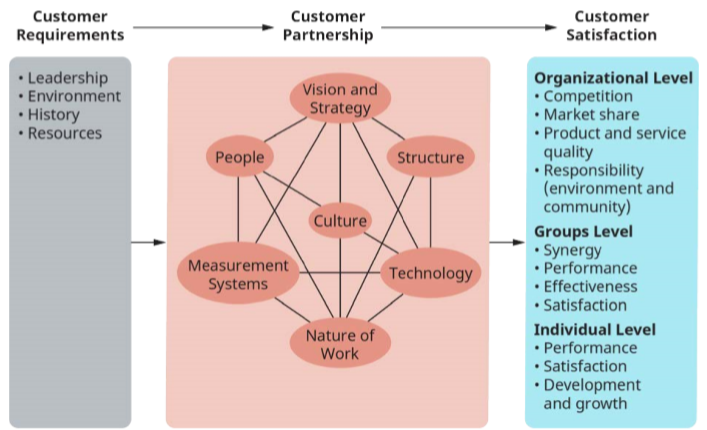

Como ilustra o Quadro 5.6, a cultura desempenha um importante papel integrador nas organizações, tanto externa quanto internamente. Estratégia, estrutura, pessoas e sistemas são todos afetados pela cultura de uma organização, que tem sido chamada de “cola” que mantém a organização unida.39

A liderança, em particular, como afirmado anteriormente, exerce uma influência poderosa, junto com outros fatores, na cultura. Schein observou que “cultura e liderança são duas faces da mesma moeda e não se pode entender uma sem a outra”. 40 A cultura é transmitida através e por (1) os valores e estilos que os líderes defendem e praticam, (2) os heróis e heroínas que a empresa recompensa e sustenta como modelos, (3) os ritos e símbolos que as organizações valorizam e (4) a maneira como os executivos e membros organizacionais comunicam-se entre si e com suas partes interessadas. Heskett argumenta que a cultura “pode ser responsável por 20 a 30% do diferencial no desempenho corporativo quando comparada com concorrentes 'culturalmente não notáveis'”. 41

Embora as subculturas se desenvolvam nas organizações, a cultura da organização maior as influencia, especialmente com líderes fortes e equipes de liderança que definem o tom no topo e comunicam expectativas e padrões de desempenho por toda parte. Outros fatores que indicam e ajudam a criar uma forte cultura ética incluem os seguintes, baseados na experiência da conceituada empresa de avaliação Ethisphere. 42

Uma organização modela e comunica padrões de conformidade por meio de seus valores; os funcionários estão informados e familiarizados com os ativos e esforços da função de conformidade e ética.

- A cultura define “suposições e normas duradouras e subjacentes que determinam como as coisas são realmente feitas na organização”. 43

- “As organizações podem identificar com eficácia locais, unidades de negócios, níveis de trabalho e funções específicas que podem não ter uma compreensão completa dos recursos disponíveis, sentir pressão indesejada ou talvez ter percepções negativas.”

- Empresas e investidores acreditam que uma empresa se comporta e age de forma ética.

- Os funcionários estão cientes da conduta, dos valores e das comunicações dos líderes seniores.

- Os funcionários estão engajados e comprometidos, e as organizações pesquisam regularmente os funcionários para ter uma ideia de seu engajamento.

- Os funcionários sentem “menos pressão” para comprometer os padrões da empresa para atingir as metas da empresa. E se observarem uma conduta imprópria, é mais provável que se sintam à vontade para denunciá-la.”

- “Os funcionários percebem as prioridades éticas de seus colegas de trabalho, os valores de sua organização e a vontade de compartilhar opiniões.” 44

Conformidade e ética

Como a seção acima indica, tanto uma abordagem baseada em valores quanto uma abordagem de conformidade são elementos necessários para manter uma cultura corporativa ética. A ética tem sido caracterizada como “fazer a coisa certa” e servir como uma força motivacional que influencia os valores dos profissionais, semelhante a uma abordagem “cenoura” dos comportamentos dos profissionais. A conformidade está relacionada à influência de comportamentos para agir de acordo com a lei ou enfrentar consequências, chamada de abordagem “forçada”. Estudos mostram que as abordagens éticas e de conformidade estão interrelacionadas e funcionam melhor para motivar e sustentar o comportamento legal e ético nas organizações. 45

Uma lei em particular estabeleceu uma nova base de responsabilidade para CEOs e CFOs (diretores financeiros): a Lei Federal Sarbanes-Oxley de 2002, 2010. Essa lei foi a primeira após o escândalo da Enron e outros escândalos corporativos que impuseram restrições e emitiram medidas punitivas contra CEOs e CFOs que poderiam ser punidos se cometessem fraudes e outros crimes de forma consciente e voluntária. Várias novas seções dessa lei também sinalizaram uma mudança nas responsabilidades e passivos dos líderes corporativos; por exemplo, a lei “[e] estabelece um conselho contábil independente de empresas públicas para supervisionar auditorias de empresas públicas; exige que um membro do comitê de auditoria seja especialista em finanças; exige que um membro do comitê de auditoria seja especialista em finanças; exige divulgação completa aos acionistas de transações financeiras complexas: exige que CEOs e CFOs certifiquem por escrito a validade das demonstrações financeiras de suas empresas. Se certificarem conscientemente declarações falsas, podem ir para a prisão por 20 anos e ser multados em 5 milhões de dólares; -Proíbe as empresas de contabilidade de oferecer outros serviços, como consultoria, ao mesmo tempo que realizam auditorias” (Diretrizes Federais de Sentenças, 2004). Há outras partes dessa lei que estabelecem ainda mais os regulamentos de conformidade. 46

Devido aos escândalos corporativos generalizados discutidos no início do capítulo, o Congresso dos EUA implementou padrões legais e de conformidade para conter e desencorajar atividades ilegais em corporações. Embora a autorregulação sempre desempenhe um papel importante em “fazer a coisa certa” das empresas, a conformidade provou ser um elemento necessário, mas nem sempre suficiente, da governança corporativa. A ética continua complementando a conformidade, especialmente porque a lei não pode, não cobre e não cobrirá todos os aspectos de comportamentos potencialmente prejudiciais. Dimensões e práticas éticas como transparência, privacidade, honestidade, objetividade, integridade, cuidado, abertura, respeito pela propriedade intelectual, civilidade, confidencialidade, responsabilidade, orientação responsável e respeito pelos colegas são todas necessárias para motivar o comportamento organizacional.

Os valores éticos se tornam “acionáveis” nas corporações quando as corporações primeiro se conscientizam e depois assumem a responsabilidade pelos deveres da corporação para com suas partes interessadas e acionistas. A responsabilidade social como conceito surgiu em 1953, quando Howard R. Bowen, conhecido como o “pai da responsabilidade social corporativa” (CSR), se referiu em um livro às “Responsabilidades Sociais do Empresário”. 47

Verificação de conceito

- De que forma a lei e a conformidade complementam a ética nas organizações?

- Como a gestão de partes interessadas difere da gestão de acionistas?

Referências

38. Schein, E. (2017). Cultura organizacional e liderança, 5ª ed., Hoboken, NJ: John Wiley & Sons.

39. Cameron, K. e R. Quinn. (2011). Diagnosticando e mudando a cultura organizacional, 3ª ed. São Francisco, CA: Editora John Wiley & Sons.

40. Schein, E. (2017). Cultura organizacional e liderança, 5ª ed., Hoboken, NJ: John Wiley & Sons.

41. Coleman, J. (2013). Seis componentes de uma grande cultura corporativa, https://hbr.org/2013/05/sixcomponents-of-culture

42. Esta seção é baseada e extrapola o artigo de 2017 da Ephisphere, de Erica Salmon Byrnes, “Culture Matters: The Advantages of a Strong Ethical Culture are Manifold”, encontrado em https://insights.ethisphere.com/ culture-matters/:

43. Killingsworth, S. (2012), Modelando a mensagem: comunicando a conformidade por meio de valores e cultura organizacionais. The Georgetown Journal of Legal Ethics, Vol. 25:961-987. arquivo: ///C: /Users/Jweiss/ Downloads/SSRN-id2161076.pdf

44. Esta seção é baseada e extrapola o artigo de 2017 da Ephisphere, de Erica Salmon Byrnes, “Culture Matters: The Advantages of a Strong Ethical Culture are Manifold”, encontrado em https://insights.ethisphere.com/ culture-matters/

45. Weller, A. (2017). Explorando o significado dos profissionais sobre práticas de “ética”, “conformidade” e “responsabilidade social corporativa”: uma perspectiva de comunidades de prática, negócios e sociedade, pp. 1-27, http://journals.sagepub.com/doi/pdf/...07650317719263

46. A Lei Sarbanes-Oxley de 2002. (março de 2003). Coopers da PricewaterhouseCoopers. http://www.pwc.com/en_US/us/ sarbanes-oxley/assets/so_overview_final.pdf, acessado em 13 de fevereiro de 2012.

47. Carroll, A. B. (2008). Uma História da Responsabilidade Social Corporativa: Conceitos e Práticas, no Manual de Responsabilidade Social Corporativa de Oxford, Capítulo: Capítulo 2, Editora: Oxford University Press, pp.19 46