15.5: Armadilhas da política monetária

- Last updated

- Save as PDF

- Page ID

- 183118

No mundo real, uma política monetária eficaz enfrenta vários obstáculos significativos. A política monetária afeta a economia somente após um intervalo de tempo que normalmente é longo e de duração variável. Lembre-se de que a política monetária envolve uma cadeia de eventos: o banco central deve perceber uma situação na economia, realizar uma reunião e tomar a decisão de reagir apertando ou afrouxando a política monetária. A mudança na política monetária deve penetrar no sistema bancário, alterando a quantidade de empréstimos e afetando as taxas de juros. Quando as taxas de juros mudam, as empresas devem mudar seus níveis de investimento e os consumidores devem mudar seus padrões de empréstimos ao comprar casas ou carros. Então, leva tempo para que essas mudanças sejam filtradas pelo resto da economia.

Como resultado dessa cadeia de eventos, a política monetária tem pouco efeito no futuro imediato; em vez disso, seus efeitos primários são sentidos talvez de um a três anos no futuro. A realidade de defasagens temporais longas e variáveis não significa que um banco central deva se recusar a tomar decisões. Isso significa que os bancos centrais devem ser humildes ao agir, devido ao risco de que suas ações possam criar tanta ou mais instabilidade econômica quanto resolverem.

Reservas em excesso

Os bancos são legalmente obrigados a manter um nível mínimo de reservas, mas nenhuma regra os proíbe de manter reservas excedentes adicionais acima do limite legalmente exigido. Por exemplo, durante uma recessão, os bancos podem hesitar em emprestar, porque temem que, quando a economia está se contraindo, uma alta proporção de solicitantes de empréstimos fique menos propensa a pagar seus empréstimos.

Quando muitos bancos optam por manter reservas excedentes, a política monetária expansionista pode não funcionar bem. Isso pode ocorrer porque os bancos estão preocupados com a deterioração da economia, enquanto o banco central está tentando expandir a oferta monetária. Se os bancos preferirem manter reservas excedentes acima do nível legalmente exigido, o banco central não pode forçar bancos individuais a fazer empréstimos. Da mesma forma, empresas e consumidores sensatos podem relutar em emprestar quantias substanciais de dinheiro em uma recessão, porque reconhecem que as vendas das empresas e os empregos dos funcionários são mais inseguros em uma recessão e não querem enfrentar a necessidade de pagar juros. O resultado é que, durante uma recessão especialmente profunda, uma política monetária expansionista pode ter pouco efeito no nível de preços ou no PIB real.

O Japão experimentou essa situação na década de 1990 e início dos anos 2000. A economia do Japão entrou em um período de crescimento muito lento, entrando e saindo da recessão, no início da década de 1990. Em fevereiro de 1999, o Banco do Japão havia reduzido o equivalente de sua taxa de fundos federais para 0%. Ele o manteve lá na maior parte do tempo até 2003. Além disso, nos dois anos de março de 2001 a março de 2003, o Banco do Japão também expandiu a oferta monetária do país em cerca de 50% — um enorme aumento. Mesmo essa política monetária altamente expansionista, no entanto, não teve efeito substancial no estímulo à demanda agregada. A economia do Japão continuou a experimentar um crescimento extremamente lento em meados dos anos 2000.

Nota: As decisões de política monetária devem ser tomadas de forma mais democrática?

A política monetária deve ser conduzida pelo Congresso ou pela legislatura de uma nação composta por representantes eleitos? Ou deveria ser conduzido por um banco central politicamente nomeado que seja mais independente dos eleitores? Aqui estão alguns dos argumentos apresentados por cada lado.

A defesa de um maior controle democrático da política monetária

Os representantes eleitos conduzem a política fiscal aprovando contas fiscais e de gastos. Eles poderiam lidar com a política monetária da mesma maneira. Claro, às vezes eles cometem erros, mas em uma democracia, é melhor ter erros cometidos por funcionários eleitos responsáveis perante os eleitores do que por nomeados políticos. Afinal, as pessoas nomeadas para os principais cargos de governo na Reserva Federal — e para a maioria dos bancos centrais em todo o mundo — são normalmente banqueiros e economistas. Eles não são representantes de mutuários, como pequenas empresas ou agricultores, nem representantes de sindicatos. Os bancos centrais poderiam não ser tão rápidos em aumentar as taxas de juros se tivessem que prestar mais atenção às empresas e pessoas na economia real.

A favor de um banco central independente

Como o banco central tem algum isolamento da política cotidiana, seus membros podem dar uma olhada apartidária em situações econômicas específicas e tomar decisões difíceis e imediatas quando necessário. A ideia de dar a uma legislatura a capacidade de criar dinheiro e distribuir empréstimos provavelmente acabará mal, mais cedo ou mais tarde. É simplesmente muito tentador para os legisladores expandir a oferta monetária para financiar seus projetos. O resultado a longo prazo será uma inflação desenfreada. Além disso, um banco central, agindo de acordo com as leis aprovadas por funcionários eleitos, pode responder muito mais rapidamente do que uma legislatura. Por exemplo, o orçamento dos EUA leva meses para ser debatido, aprovado e assinado em lei, mas as decisões de política monetária podem ser tomadas muito mais rapidamente. O controle democrático diário da política monetária é impraticável e parece provavelmente levar a uma política monetária excessivamente expansionista e a uma inflação mais alta.

O problema do excesso de reservas não afeta a política contracionária. Os banqueiros centrais têm um velho ditado que diz que a política monetária pode ser como puxar e apertar uma corda: quando o banco central puxa a corda e usa a política monetária contracionária, ele pode definitivamente aumentar as taxas de juros e reduzir a demanda agregada. No entanto, quando o banco central tenta impulsionar a linha da política monetária expansionista, a sequência às vezes pode ficar mole e ter pouco efeito, porque os bancos decidem não emprestar suas reservas excedentes. Essa analogia não deve ser interpretada de forma muito literal — a política monetária expansionista geralmente tem efeitos reais, depois desse atraso inconvenientemente longo e variável. Também há momentos, como a economia do Japão no final dos anos 1990 e início dos anos 2000, em que a política monetária expansionista tem sido insuficiente para levantar uma economia propensa à recessão.

Movimentos de velocidade imprevisíveis

Velocidade é um termo que os economistas usam para descrever a rapidez com que o dinheiro circula pela economia. A velocidade do dinheiro em um ano é definida como:

\[Velocity=\dfrac{nominal\,GDP}{money\,supply}\]

Medições específicas de velocidade dependem da definição da oferta monetária usada. Considere a velocidade de M1, a quantidade total de moeda em circulação e os saldos da conta corrente. Em 2009, por exemplo, M1 foi de $1,7 trilhão e o PIB nominal foi de $14,3 trilhões, então a velocidade de M1 foi de 8,4 ($14,3 trilhões/$1,7 trilhão). Uma velocidade mais alta do dinheiro significa que o dólar médio circula mais vezes em um ano; uma velocidade mais baixa significa que o dólar médio circula menos vezes em um ano.

Talvez você tenha ouvido a palavra “d” mencionada durante nossa recente crise econômica. Consulte o seguinte recurso Clear It Up para uma discussão sobre como a deflação pode afetar a política monetária.

Nota: O que acontece durante os episódios de deflação?

A deflação ocorre quando a taxa de inflação é negativa; ou seja, em vez de o dinheiro ter menos poder de compra ao longo do tempo, como ocorre com a inflação, o dinheiro vale mais. A deflação pode tornar muito difícil para a política monetária lidar com uma recessão.

Lembre-se de que a taxa de juros real é a taxa de juros nominal menos a taxa de inflação. Se a taxa de juros nominal for de 7% e a taxa de inflação for de 3%, o mutuário estará efetivamente pagando uma taxa de juros real de 4%. Se a taxa de juros nominal for de 7% e houver deflação de 2%, a taxa de juros real será na verdade de 9%. Dessa forma, uma deflação inesperada aumenta os pagamentos reais de juros para os mutuários. Isso pode levar a uma situação em que um número inesperadamente alto de empréstimos não é reembolsado e os bancos descobrem que seu patrimônio líquido está diminuindo ou é negativo. Quando os bancos estão sofrendo perdas, eles se tornam menos capazes e ansiosos para fazer novos empréstimos. A demanda agregada diminui, o que pode levar à recessão.

Depois, o golpe duplo: depois de causar uma recessão, a deflação pode dificultar o funcionamento da política monetária. Digamos que o banco central use uma política monetária expansionista para reduzir a taxa de juros nominal até zero, mas a economia tem 5% de deflação. Como resultado, a taxa de juros real é de 5% e, como um banco central não pode tornar a taxa de juros nominal negativa, a política expansionista não pode reduzir ainda mais a taxa de juros real.

Na economia dos EUA, durante o início da década de 1930, a deflação foi de 6,7% ao ano de 1930 a 1933, o que fez com que muitos mutuários deixassem de pagar seus empréstimos e muitos bancos falissem, o que, por sua vez, contribuiu substancialmente para a Grande Depressão. Nem todos os episódios de deflação, no entanto, terminam em depressão econômica. O Japão, por exemplo, experimentou uma deflação de pouco menos de 1% ao ano de 1999 a 2002, o que prejudicou a economia japonesa, mas ainda cresceu cerca de 0,9% ao ano nesse período. De fato, há pelo menos um exemplo histórico de deflação coexistindo com crescimento rápido. A economia dos EUA experimentou uma deflação de cerca de 1,1% ao ano durante o quarto de século, de 1876 a 1900, mas o PIB real também se expandiu a um ritmo rápido de 4% ao ano durante esse período, apesar de algumas recessões severas ocasionais.

O banco central deve estar atento à deflação e, se necessário, usar uma política monetária expansionista para evitar que ocorra qualquer deflação duradoura ou extrema. Exceto em casos graves como a Grande Depressão, a deflação não garante um desastre econômico.

Mudanças na velocidade podem causar problemas para a política monetária. Para entender o porquê, reescreva a definição de velocidade para que a oferta monetária fique no lado esquerdo da equação. Isso é:

\[Money\,supply \times velocity = Nominal\,GDP\]

Lembre-se, do ponto de vista macroeconômico, que

\[Nominal\,GDP=Price\,Level\,(or\,GDP\,Deflator) \times Real\,GDP\]

Portanto,

\[Money\,supply \times velocity = Nominal\,GDP=Price\,Level \times Real\,GDP\]

Essa equação às vezes é chamada de equação básica da quantidade do dinheiro, mas, como você pode ver, é apenas a definição de velocidade escrita em uma forma diferente. Essa equação deve ser verdadeira, por definição.

Se a velocidade for constante ao longo do tempo, um certo aumento percentual na oferta monetária no lado esquerdo da equação básica da quantidade de dinheiro inevitavelmente levará ao mesmo aumento percentual no PIB nominal - embora essa mudança possa acontecer por meio de um aumento na inflação, ou um aumento do PIB real, ou alguma combinação dos dois. Se a velocidade estiver mudando ao longo do tempo, mas de forma constante e previsível, as mudanças na oferta monetária continuarão a ter um efeito previsível no PIB nominal. No entanto, se a velocidade mudar de forma imprevisível ao longo do tempo, o efeito das mudanças na oferta monetária no PIB nominal se torna imprevisível.

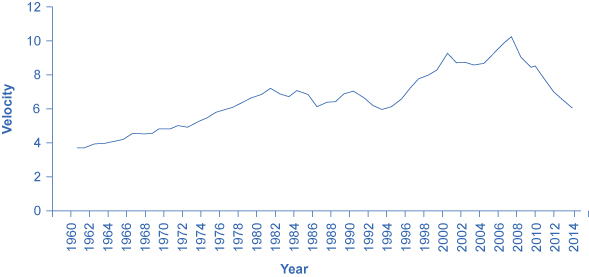

A velocidade real do dinheiro na economia dos EUA medida usando M1, a definição mais comum da oferta monetária, é ilustrada na Figura 1. De 1960 até cerca de 1980, a velocidade parece bastante previsível; ou seja, está aumentando a uma taxa bastante constante. No início da década de 1980, no entanto, a velocidade calculada com M1 se torna mais variável. As razões para essas mudanças bruscas na velocidade permanecem um quebra-cabeça. Economistas suspeitam que as mudanças na velocidade estejam relacionadas a inovações bancárias e financeiras que mudaram a forma como o dinheiro é usado para fazer transações econômicas: por exemplo, o crescimento dos pagamentos eletrônicos; um aumento no uso de empréstimos pessoais e cartões de crédito; e contas que facilitam para as pessoas mantenha dinheiro em contas de poupança, onde é contado como M2, até o momento em que eles desejam preencher um cheque e transferi-lo para M1. Pelo menos até agora, provou ser difícil estabelecer ligações claras entre esses tipos de fatores e as flutuações específicas de alta e baixa no M1. Dadas muitas mudanças no setor bancário e a prevalência do banco eletrônico, o M2 agora é preferido como uma medida de dinheiro, em vez do M1 mais restrito.

Na década de 1970, quando a velocidade medida pelo M1 parecia previsível, vários economistas, liderados pelo ganhador do Nobel Milton Friedman (1912—2006), argumentaram que a melhor política monetária era que o banco central aumentasse a oferta monetária a uma taxa de crescimento constante. Esses economistas argumentaram que, com as longas e variáveis defasagens da política monetária e as pressões políticas sobre os banqueiros centrais, as políticas monetárias do banco central eram tão propensas a ter efeitos indesejáveis quanto desejáveis. Assim, esses economistas acreditavam que a política monetária deveria buscar um crescimento estável na oferta monetária de 3% ao ano. Eles argumentaram que uma taxa estável de crescimento monetário estaria correta em períodos mais longos, uma vez que corresponderia aproximadamente ao crescimento da economia real. Além disso, eles argumentaram que dar ao banco central menos discrição para conduzir a política monetária impediria que um banco central excessivamente ativista se tornasse uma fonte de instabilidade econômica e incerteza. Nesse espírito, Friedman escreveu em 1967: “A primeira e mais importante lição que a história ensina sobre o que a política monetária pode fazer — e é uma lição da mais profunda importância — é que a política monetária pode impedir que o próprio dinheiro seja uma grande fonte de perturbação econômica”.

À medida que a velocidade de M1 começou a flutuar na década de 1980, fazer com que a oferta monetária crescesse a uma taxa predeterminada e imutável parecia menos desejável, porque, como mostra a teoria da quantidade de dinheiro, a combinação de crescimento constante na oferta monetária e velocidade flutuante faria com que o PIB nominal aumentasse e diminuísse. de maneiras imprevisíveis. O aumento da velocidade na década de 1980 fez com que muitos bancos centrais se concentrassem menos na taxa em que a quantidade de dinheiro na economia estava aumentando e, em vez disso, definissem a política monetária reagindo se a economia estava experimentando ou correndo o risco de maior inflação ou desemprego.

Desemprego e inflação

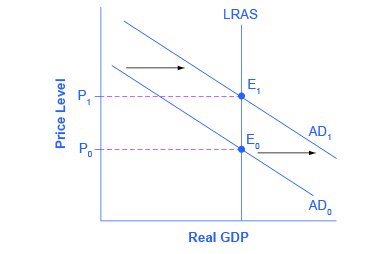

Se você pesquisasse os banqueiros centrais de todo o mundo e perguntasse o que eles acreditam que deveria ser a principal tarefa da política monetária, a resposta mais popular, de longe, seria combater a inflação. A maioria dos banqueiros centrais acredita que o modelo neoclássico de economia representa com precisão a economia a médio e longo prazo. Lembre-se de que, no modelo neoclássico da economia, a curva de oferta agregada é traçada como uma linha vertical no nível do PIB potencial, conforme mostrado na Figura 2. No modelo neoclássico, o nível de PIB potencial (e a taxa natural de desemprego que existe quando a economia está produzindo um PIB potencial) é determinado por fatores econômicos reais. Se o nível original de demanda agregada for AD 0, uma política monetária expansionista que transfere a demanda agregada para AD 1 só cria um aumento inflacionário no nível de preços, mas não altera o PIB ou o desemprego. Nessa perspectiva, tudo o que a política monetária pode fazer é levar a uma inflação baixa ou alta — e a baixa inflação proporciona um clima melhor para uma economia saudável e em crescimento. Afinal, a baixa inflação significa que as empresas que fazem investimentos podem se concentrar em questões econômicas reais, não em descobrir maneiras de se proteger dos custos e riscos da inflação. Dessa forma, um padrão consistente de baixa inflação pode contribuir para o crescimento a longo prazo.

Essa visão de focar a política monetária em uma baixa taxa de inflação é tão atraente que muitos países reescreveram suas leis do banco central desde a década de 1990 para que seus bancos pratiquem metas de inflação, o que significa que o banco central é legalmente obrigado a se concentrar principalmente. sobre manter a inflação baixa. Em 2014, bancos centrais em 28 países, incluindo Áustria, Brasil, Canadá, Israel, Coréia, México, Nova Zelândia, Espanha, Suécia, Tailândia e Reino Unido, enfrentaram uma exigência legal para atingir a taxa de inflação. Uma exceção notável é o Federal Reserve nos Estados Unidos, que não pratica metas de inflação. Em vez disso, a lei que rege o Federal Reserve exige que ele leve em consideração o desemprego e a inflação.

Os economistas não têm um consenso final sobre se um banco central deve ser obrigado a se concentrar apenas na inflação ou se deve ter maior discrição. Para aqueles que seguem a filosofia de metas de inflação, o medo é que os políticos preocupados com o lento crescimento econômico e o desemprego pressionem constantemente o banco central a conduzir uma política monetária frouxa, mesmo que a economia já esteja produzindo um PIB potencial. . Em alguns países, o banco central pode não ter o poder político para resistir a tais pressões, com o resultado de uma inflação mais alta, mas sem redução do desemprego a longo prazo. O Federal Reserve dos EUA tem uma tradição de independência, mas os bancos centrais de outros países podem estar sob maior pressão política. Por todas essas razões — defasagens longas e variáveis, excesso de reservas, velocidade instável e controvérsia sobre metas econômicas — a política monetária no mundo real costuma ser difícil. A mensagem básica permanece, no entanto, de que os bancos centrais podem afetar a demanda agregada por meio da condução da política monetária e, dessa forma, influenciar os resultados macroeconômicos.

Bolhas de ativos e ciclos de alavancagem

Uma preocupação de longa data de fazer com que o banco central se concentre na inflação e no desemprego é que ele pode estar ignorando alguns outros problemas econômicos que virão no futuro. Por exemplo, de 1994 a 2000, durante o que ficou conhecido como o boom das “pontocom”, o mercado de ações dos EUA, medido pelo Índice Industrial Dow Jones (que inclui 30 empresas muito grandes de toda a economia dos EUA), quase triplicou em valor. O índice Nasdaq, que inclui muitas empresas de tecnologia menores, aumentou em valor em um múltiplo de cinco de 1994 a 2000. Essas taxas de aumento claramente não eram sustentáveis. De fato, os valores das ações medidos pelo Dow Jones foram quase 20% mais baixos em 2009 do que em 2000. Os valores das ações no índice Nasdaq foram 50% menores em 2009 do que em 2000. A queda nos valores do mercado de ações contribuiu para a recessão de 2001 e o maior desemprego que se seguiu.

Uma história semelhante pode ser contada sobre os preços da habitação em meados dos anos 2000. Durante as décadas de 1970, 1980 e 1990, os preços da habitação aumentaram em cerca de 6% ao ano, em média. Durante o que ficou conhecido como a “bolha imobiliária” de 2003 a 2005, os preços da habitação aumentaram quase o dobro dessa taxa anual. Essas taxas de aumento claramente não eram sustentáveis. Quando o preço da habitação caiu em 2007 e 2008, muitos bancos e famílias descobriram que seus ativos valiam menos do que esperavam, o que contribuiu para a recessão iniciada em 2007.

Em um nível mais amplo, alguns economistas se preocupam com um ciclo de alavancagem, em que “alavancagem” é um termo usado por economistas financeiros para significar “empréstimo”. Quando os tempos econômicos estão bons, os bancos e o setor financeiro estão ansiosos para emprestar, e as pessoas e empresas estão ansiosas por emprestar. Lembre-se de que a quantidade de dinheiro e crédito em uma economia é determinada por um multiplicador de dinheiro - um processo de empréstimos sendo feitos, dinheiro sendo depositado e mais empréstimos sendo feitos. Em tempos econômicos favoráveis, esse aumento de empréstimos exagera o episódio de crescimento econômico. Pode até ser parte do que faz com que os preços de certos ativos, como os preços das ações ou os preços da habitação, subam a taxas anuais insustentavelmente altas. Em algum momento, quando os tempos econômicos pioram, os bancos e o setor financeiro ficam muito menos dispostos a emprestar, e o crédito se torna caro ou indisponível para muitos mutuários em potencial. A forte redução no crédito, talvez combinada com a deflação dos preços de uma bolha pontocom do preço das ações ou de uma bolha imobiliária, torna a crise econômica pior do que seria de outra forma.

Assim, alguns economistas sugeriram que o banco central não deveria apenas analisar o crescimento econômico, a inflação e as taxas de desemprego, mas também ficar de olho nos preços dos ativos e nos ciclos de alavancagem. Essas propostas são bastante controversas. Se um banco central tivesse anunciado em 1997 que os preços das ações estavam subindo “rápido demais” ou em 2004 que os preços da habitação estavam subindo “muito rápido” e, em seguida, tomado medidas para conter os aumentos de preços, muitas pessoas e seus representantes políticos eleitos teriam ficado indignados. Nem o Federal Reserve nem qualquer outro banco central querem assumir a responsabilidade de decidir quando os preços das ações e da habitação estão muito altos, muito baixos ou corretos. À medida que pesquisas adicionais exploram como as bolhas de preços dos ativos e os ciclos de alavancagem podem afetar uma economia, os bancos centrais podem precisar pensar se devem conduzir a política monetária de uma forma que busque moderar esses efeitos.

Vamos terminar este capítulo com um exercício de trabalho sobre como o Fed - ou qualquer banco central - estimularia a economia aumentando a oferta monetária.

Nota: Calculando os efeitos do estímulo monetário

Suponha que o banco central queira estimular a economia aumentando a oferta monetária. Os banqueiros estimam que a velocidade do dinheiro é 3 e que o nível de preços aumentará de 100 para 110 devido ao estímulo. Usando a equação de quantidade do dinheiro, qual será o impacto de um aumento de $800 bilhões de dólares na oferta monetária na quantidade de bens e serviços na economia, dada uma oferta monetária inicial de $4 trilhões?

Etapa 1. Começamos escrevendo a equação de quantidade do dinheiro: MV = PQ. Sabemos que inicialmente V = 3, M = 4.000 (bilhões) e P = 100. Substituindo esses números em, podemos resolver Q:

\[MV=PQ\]

\[4,000\times 3=100\times Q\]

\[Q=120\]

Etapa 2. Agora, queremos descobrir o efeito da adição de $800 bilhões na oferta monetária, junto com o aumento no nível de preços. A nova equação é:

\[MV=PQ\]

\[4,800\times 3=110\times Q\]

\[Q=130.9\]

Etapa 3. Se considerarmos a diferença entre as duas quantidades, descobrimos que o estímulo monetário aumentou a quantidade de bens e serviços na economia em 10,9 bilhões.

A discussão neste capítulo se concentrou na política monetária doméstica; ou seja, a visão da política monetária dentro de uma economia. Taxas de Câmbio e Fluxos de Capital Internacionais explora a dimensão internacional da política monetária e como a política monetária se envolve com as taxas de câmbio e os fluxos internacionais de capital financeiro.

Nota: O problema do limite inferior da taxa de juros de zero por cento

Em 2008, o Federal Reserve dos EUA se viu em uma posição difícil. A taxa de fundos federais estava a caminho de quase zero, o que significava que as operações tradicionais de mercado aberto, pelas quais o Fed compra títulos do Tesouro dos EUA para reduzir as taxas de juros de curto prazo, não eram mais viáveis. Esse chamado “problema de limite zero” levou o Fed, sob o então presidente Ben Bernanke, a tentar algumas políticas não convencionais, chamadas coletivamente de flexibilização quantitativa. No início de 2014, a flexibilização quantitativa quase quintuplicou a quantidade de reservas bancárias. Isso provavelmente contribuiu para a recuperação da economia dos EUA, mas o impacto foi reduzido, provavelmente devido a alguns dos obstáculos mencionados na última seção deste módulo. O aumento sem precedentes nas reservas bancárias também gerou temores de inflação. No início de 2015, no entanto, não havia sinais sérios de um boom, com a inflação central em torno de 1,7% estável.

Conceitos principais e resumo

A política monetária é inevitavelmente imprecisa, por várias razões: (a) os efeitos ocorrem somente após atrasos longos e variáveis; (b) se os bancos decidirem manter reservas excedentes, a política monetária não pode forçá-los a emprestar; e (c) a velocidade pode mudar de forma imprevisível. A equação básica da quantidade do dinheiro é MV = PQ, onde M é a oferta monetária, V é a velocidade do dinheiro, P é o nível de preço e Q é a produção real da economia. Alguns bancos centrais, como o Banco Central Europeu, praticam metas de inflação, o que significa que o único objetivo do banco central é manter a inflação dentro de uma faixa baixa. Outros bancos centrais, como o Federal Reserve dos EUA, podem se concentrar em reduzir a inflação ou estimular uma economia em recessão, qualquer que seja a meta que pareça mais importante no momento.

Referências

Tobin, James. “A Enciclopédia Concisa da Economia: Política Monetária”. Biblioteca de Economia e Liberdade. Acessado em novembro de 2013. www.econlib.org/library/enc/M... aryPolicy.html.

Banco da Reserva Federal de Nova York. “A fundação do Fed”. Acessado em novembro de 2013. http://www.newyorkfed.org/aboutthefe...y_article.html.

Glossário

- equação básica de quantidade de dinheiro

- oferta monetária × velocidade = PIB nominal

- reservas excedentes

- reservas que os bancos mantêm que excedem o limite legalmente exigido

- metas de inflação

- uma regra de que o banco central deve se concentrar apenas em manter a inflação baixa

- velocidade

- a velocidade com que o dinheiro circula pela economia; calculado como o PIB nominal dividido pela oferta monetária