Uma política monetária que reduz as taxas de juros e estimula empréstimos é conhecida como política monetária expansionista ou política monetáriafrouxa. Por outro lado, uma política monetária que aumenta as taxas de juros e reduz os empréstimos na economia é uma política monetária contracionária ou uma políticamonetária rígida. Este módulo discutirá como as políticas monetárias expansionistas e contracionárias afetam as taxas de juros e a demanda agregada, e como essas políticas afetarão as metas macroeconômicas, como desemprego e inflação. Concluiremos com uma análise da prática de política monetária do Fed nas últimas décadas.

O efeito da política monetária nas taxas de juros

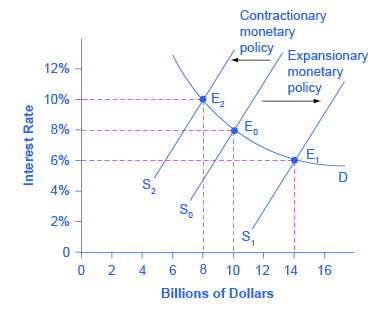

Considere o mercado de fundos bancários emprestáveis, mostrado na Figura 1. O equilíbrio original (E 0) ocorre a uma taxa de juros de 8% e a uma quantidade de fundos emprestados e emprestados de $10 bilhões. Uma política monetária expansionista mudará a oferta de fundos emprestáveis para a direita da curva de oferta original (S 0) para S 1, levando a um equilíbrio (E 1) com uma taxa de juros mais baixa de 6% e uma quantidade de fundos emprestados de $14 bilhões. Por outro lado, uma política monetária contracionária mudará a oferta de fundos emprestáveis para a esquerda da curva de oferta original (S 0) para S 2, levando a um equilíbrio (E 2) com uma taxa de juros mais alta de 10% e uma quantidade de fundos emprestados de $8 bilhões.

Política monetária e taxas de juros

Figura 1: O equilíbrio original ocorre em E 0. Uma política monetária expansionista mudará a oferta de fundos emprestáveis para a direita da curva de oferta original (S 0) para a nova curva de oferta (S 1) e para um novo equilíbrio de E 1, reduzindo a taxa de juros de 8% para 6%. Uma política monetária contracionária mudará a oferta de fundos emprestáveis para a esquerda da curva de oferta original (S 0) para a nova oferta (S 2) e aumentará a taxa de juros de 8% para 10%.

Então, como um banco central “aumenta” as taxas de juros? Ao descrever as ações de política monetária tomadas por um banco central, é comum ouvir que o banco central “aumentou as taxas de juros” ou “baixou as taxas de juros”. Precisamos ser claros sobre isso: mais precisamente, por meio de operações de mercado aberto, o banco central altera as reservas bancárias de uma forma que afeta a curva de oferta dos fundos emprestáveis. Como resultado, as taxas de juros mudam, conforme mostrado na Figura 1. Se eles não atingirem a meta do Fed, o Fed pode fornecer mais ou menos reservas até que as taxas de juros o façam.

Lembre-se de que a taxa de juros específica que o Fed almeja é a taxa de fundos federais. O Federal Reserve, desde 1995, estabeleceu sua meta de taxa de fundos federais antes de qualquer operação de mercado aberto.

Obviamente, os mercados financeiros exibem uma ampla gama de taxas de juros, representando mutuários com diferentes prêmios de risco e empréstimos que devem ser reembolsados em diferentes períodos de tempo. Em geral, quando a taxa de fundos federais cai substancialmente, outras taxas de juros também caem, e quando a taxa de fundos federais aumenta, outras taxas de juros aumentam. No entanto, uma queda ou aumento de um ponto percentual na taxa de fundos federais - que lembre-se de ser para empréstimos durante a noite - normalmente terá um efeito de menos de um ponto percentual em um empréstimo de 30 anos para comprar uma casa ou em um empréstimo de três anos para comprar um carro. A política monetária pode elevar ou diminuir todo o espectro de taxas de juros, mas as taxas de juros específicas são definidas pelas forças de oferta e demanda nesses mercados específicos de empréstimos e empréstimos.

O efeito da política monetária na demanda agregada

A política monetária afeta as taxas de juros e a quantidade disponível de fundos emprestáveis, o que, por sua vez, afeta vários componentes da demanda agregada. Uma política monetária rígida ou contracionária que leva a taxas de juros mais altas e a uma quantidade reduzida de fundos emprestáveis reduzirá dois componentes da demanda agregada. O investimento empresarial diminuirá porque é menos atraente para as empresas pedirem dinheiro emprestado, e mesmo as empresas que têm dinheiro notarão que, com taxas de juros mais altas, é relativamente mais atraente colocar esses fundos em um investimento financeiro do que fazer um investimento em capital físico. Além disso, taxas de juros mais altas desencorajarão o consumidor a emprestar itens caros, como casas e carros. Por outro lado, uma política monetária frouxa ou expansionista que leva a taxas de juros mais baixas e a uma maior quantidade de fundos emprestáveis tenderá a aumentar o investimento empresarial e os empréstimos do consumidor para itens caros.

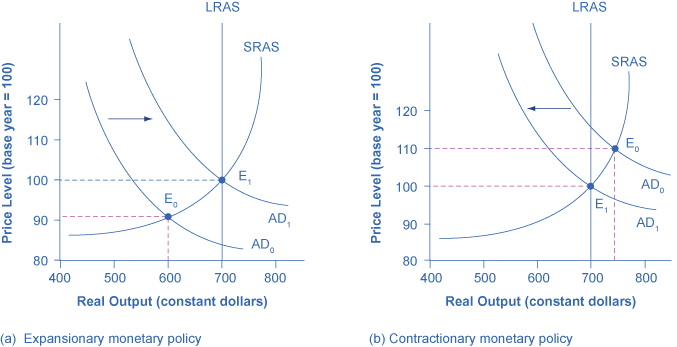

Se a economia está sofrendo uma recessão e um alto desemprego, com produção abaixo do PIB potencial, a política monetária expansionista pode ajudar a economia a retornar ao PIB potencial. A Figura 2 (a) ilustra essa situação. Este exemplo usa uma curva de oferta agregada keynesiana (SRAS) de curto prazo com inclinação ascendente. O equilíbrio original durante uma recessão de E 0 ocorre em um nível de saída de 600. Uma política monetária expansionista reduzirá as taxas de juros e estimulará os gastos de investimento e consumo, fazendo com que a curva de demanda agregada original (AD 0) mude diretamente para AD 1, de forma que o novo equilíbrio (E 1) ocorra no nível potencial do PIB de 700.

Política monetária expansionista ou contracionária

Figura 2: (a) A economia está originalmente em recessão com a produção de equilíbrio e o nível de preços mostrados em E 0. A política monetária expansionista reduzirá as taxas de juros e mudará a demanda agregada para a direita de AD 0 para AD 1, levando ao novo equilíbrio (E 1) no nível potencial de produção do PIB com um aumento relativamente pequeno no nível de preços. (b) A economia está originalmente produzindo acima do nível potencial de produção do PIB no equilíbrio E 0 e está sofrendo pressões por um aumento inflacionário no nível de preços. A política monetária contracionária mudará a demanda agregada para a esquerda de AD 0 para AD 1, levando assim a um novo equilíbrio (E 1) no nível potencial de produção do PIB.

Por outro lado, se uma economia está produzindo uma quantidade de produção acima de seu PIB potencial, uma política monetária contracionária pode reduzir as pressões inflacionárias para um aumento do nível de preços. Na Figura 2 (b), o equilíbrio original (E 0) ocorre em uma produção de 750, que está acima do PIB potencial. Uma política monetária contracionária aumentará as taxas de juros, desencorajará empréstimos para investimentos e gastos de consumo e fará com que a curva de demanda original (AD 0) mude para a esquerda para AD 1, de modo que o novo equilíbrio (E 1) ocorra no nível potencial do PIB de 700.

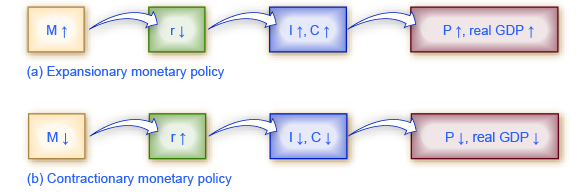

Esses exemplos sugerem que a política monetária deve ser anticíclica; ou seja, deve agir para contrabalançar os ciclos econômicos de crises e subidas econômicas. A política monetária deve ser afrouxada quando uma recessão faz com que o desemprego aumente e apertada quando a inflação ameaça. É claro que a política anticíclica representa um perigo de reação exagerada. Se uma política monetária frouxa que busca acabar com uma recessão for longe demais, ela pode empurrar a demanda agregada tão para a direita que desencadeia a inflação. Se uma política monetária rígida que busca reduzir a inflação for longe demais, ela pode empurrar a demanda agregada tão para a esquerda que uma recessão começa. A Figura 3 (a) resume a cadeia de efeitos que conecta uma política monetária frouxa e rígida às mudanças na produção e no nível de preços.

Os caminhos da política monetária

Figura 3: (a) Na política monetária expansionista, o banco central faz com que a oferta de dinheiro e fundos emprestáveis aumente, o que reduz a taxa de juros, estimulando empréstimos adicionais para investimento e consumo e mudando a demanda agregada para a direita. O resultado é um nível de preços mais alto e, pelo menos no curto prazo, maior PIB real. (b) Na política monetária contracionária, o banco central faz com que a oferta de dinheiro e crédito na economia diminua, o que aumenta a taxa de juros, desencoraja empréstimos para investimento e consumo e desloca a demanda agregada para a esquerda. O resultado é um nível de preços mais baixo e, pelo menos no curto prazo, menor PIB real.

Ações do Federal Reserve nas últimas quatro décadas

Para o período de meados da década de 1970 até o final de 2007, a política monetária do Federal Reserve pode ser resumida em grande parte observando como ela direcionou a taxa de juros dos fundos federais usando operações de mercado aberto.

É claro que contar a história da economia dos EUA desde 1975 em termos de ações do Federal Reserve deixa de fora muitos outros fatores macroeconômicos que estavam influenciando o desemprego, a recessão, o crescimento econômico e a inflação durante esse período. Os nove episódios de ação do Federal Reserve descritos nas seções abaixo também demonstram que o banco central deve ser considerado um dos principais atores que influenciam a macroeconomia. Conforme observado anteriormente, a única pessoa com o maior poder de influenciar a economia dos EUA é provavelmente o presidente do Federal Reserve.

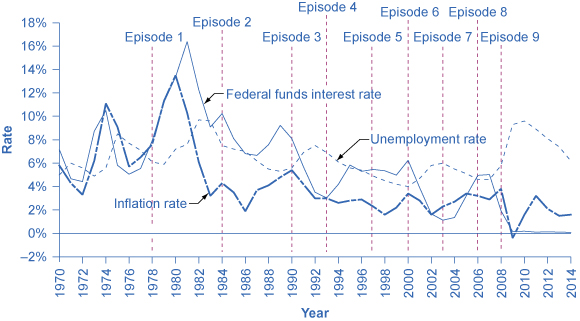

A Figura 4 mostra como o Federal Reserve conduziu a política monetária ao atingir a taxa de juros dos fundos federais nas últimas décadas. O gráfico mostra a taxa de juros dos fundos federais (lembre-se, essa taxa de juros é definida por meio de operações de mercado aberto), a taxa de desemprego e a taxa de inflação desde 1975. Diferentes episódios de política monetária durante esse período são indicados na figura.

Política monetária, desemprego e inflação

Figura 4: Por meio dos episódios mostrados aqui, o Federal Reserve normalmente reagiu à inflação mais alta com uma política monetária contracionária e uma taxa de juros mais alta, e reagiu ao maior desemprego com uma política monetária expansionista e uma taxa de juros mais baixa.

Episódio 1

Considere o Episódio 1 no final dos anos 1970. A taxa de inflação era muito alta, ultrapassando 10% em 1979 e 1980, então o Federal Reserve usou uma política monetária rígida para aumentar as taxas de juros, com a taxa de fundos federais subindo de 5,5% em 1977 para 16,4% em 1981. Em 1983, a inflação caiu para 3,2%, mas a demanda agregada se contraiu de forma acentuada o suficiente para que recessões consecutivas ocorressem em 1980 e 1981-1982, e a taxa de desemprego aumentou de 5,8% em 1979 para 9,7% em 1982.

Episódio 2

No episódio 2, quando o Federal Reserve foi convencido no início dos anos 1980 de que a inflação estava caindo, o Fed começou a reduzir as taxas de juros para reduzir o desemprego. A taxa de juros dos fundos federais caiu de 16,4% em 1981 para 6,8% em 1986. Por volta de 1986, a inflação havia caído para cerca de 2% e a taxa de desemprego caiu para 7%, e ainda estava caindo.

Episódio 3

No entanto, no episódio 3, no final da década de 1980, a inflação parecia estar subindo novamente, subindo de 2% em 1986 para 5% em 1989. Em resposta, o Federal Reserve usou a política monetária contracionária para aumentar as taxas de fundos federais de 6,6% em 1987 para 9,2% em 1989. A política monetária mais rígida interrompeu a inflação, que caiu de mais de 5% em 1990 para menos de 3% em 1992, mas também ajudou a causar a recessão de 1990-1991, e a taxa de desemprego aumentou de 5,3% em 1989 para 7,5% em 1992.

Episódio 4

No episódio 4, no início da década de 1990, quando o Federal Reserve estava confiante de que a inflação estava novamente sob controle, reduziu as taxas de juros, com a taxa de juros dos fundos federais caindo de 8,1% em 1990 para 3,5% em 1992. Com a expansão da economia, a taxa de desemprego diminuiu de 7,5% em 1992 para menos de 5% em 1997.

Episódios 5 e 6

Nos episódios 5 e 6, o Federal Reserve percebeu um risco de inflação e elevou a taxa de fundos federais de 3% para 5,8% de 1993 a 1995. A inflação não aumentou e o período de crescimento econômico durante a década de 1990 continuou. Então, em 1999 e 2000, o Fed estava preocupado com o fato de a inflação parecer estar aumentando, então elevou a taxa de juros dos fundos federais de 4,6% em dezembro de 1998 para 6,5% em junho de 2000. No início de 2001, a inflação estava caindo novamente, mas uma recessão ocorreu em 2001. Entre 2000 e 2002, a taxa de desemprego aumentou de 4,0% para 5,8%.

Episódios 7 e 8

Nos episódios 7 e 8, o Federal Reserve conduziu uma política monetária frouxa e reduziu a taxa de fundos federais de 6,2% em 2000 para apenas 1,7% em 2002 e depois novamente para 1% em 2003. Na verdade, eles fizeram isso por medo da deflação ao estilo japonês; isso os convenceu a reduzir os fundos do Fed mais do que teriam feito de outra forma. A recessão terminou, mas as taxas de desemprego demoraram a diminuir no início dos anos 2000. Finalmente, em 2004, a taxa de desemprego diminuiu e o Federal Reserve começou a aumentar a taxa de fundos federais até atingir 5% em 2007.

Episódio 9

No episódio 9, quando a Grande Recessão começou em 2008, o Federal Reserve foi rápido em reduzir as taxas de juros, baixando-as para 2% em 2008 e para quase 0% em 2009. Quando o Fed reduziu as taxas de juros para quase zero em dezembro de 2008, a economia ainda estava em profunda recessão. As operações de mercado aberto não conseguiram fazer com que a taxa de juros ficasse negativa. O Federal Reserve teve que pensar “fora da caixa”.

Flexibilização quantitativa

A mais poderosa e comumente usada das três ferramentas tradicionais de política monetária - operações de mercado aberto - funciona expandindo ou contratando a oferta monetária de uma forma que influencia a taxa de juros. No final de 2008, enquanto a economia dos EUA lutava contra a recessão, o Federal Reserve já havia reduzido a taxa de juros para quase zero. Com a recessão ainda em andamento, o Fed decidiu adotar uma política inovadora e não tradicional conhecida como flexibilização quantitativa (QE). Trata-se da compra de títulos hipotecários privados e governamentais de longo prazo pelos bancos centrais para disponibilizar crédito e estimular a demanda agregada.

A flexibilização quantitativa diferiu da política monetária tradicional de várias maneiras importantes. Primeiro, envolveu o Fed comprando títulos do Tesouro de longo prazo, em vez de títulos do Tesouro de curto prazo. Em 2008, no entanto, era impossível estimular ainda mais a economia reduzindo as taxas de curto prazo porque elas já estavam tão baixas quanto poderiam. (Leia o artigo de encerramento do Bring it Home para saber mais sobre isso.) Portanto, Bernanke procurou reduzir as taxas de longo prazo utilizando a flexibilização quantitativa.

Isso leva a uma segunda forma pela qual o QE é diferente da política monetária tradicional. Em vez de comprar títulos do Tesouro, o Fed também começou a comprar títulos privados lastreados em hipotecas, algo que nunca havia feito antes. Durante a crise financeira, que precipitou a recessão, os títulos hipotecários foram denominados “ativos tóxicos”, porque quando o mercado imobiliário entrou em colapso, ninguém sabia quanto valiam esses títulos, o que colocou as instituições financeiras que mantinham esses títulos em terreno muito instável. Ao se oferecer para comprar títulos lastreados em hipotecas, o Fed estava empurrando as taxas de juros de longo prazo para baixo e também removendo possivelmente “ativos tóxicos” dos balanços de empresas financeiras privadas, o que fortaleceria o sistema financeiro.

A flexibilização quantitativa (QE) ocorreu em três episódios:

Durante o primeiro trimestre, que começou em novembro de 2008, o Fed comprou $600 bilhões em títulos lastreados em hipotecas das empresas governamentais Fannie Mae e Freddie Mac.

Em novembro de 2010, o Fed iniciou o QE 2, no qual comprou $600 bilhões em títulos do Tesouro dos EUA.

O QE 3 começou em setembro de 2012, quando o Fed começou a comprar $40 bilhões em títulos hipotecários adicionais por mês. Esse valor foi aumentado em dezembro de 2012 para $85 bilhões por mês. O Fed declarou que, quando as condições econômicas permitirem, começará a diminuir (ou reduzir as compras mensais). Em outubro de 2014, o Fed anunciou a compra final de títulos de 15 bilhões de dólares, encerrando a Quantitative Easing.

As políticas de flexibilização quantitativa adotadas pelo Federal Reserve (e por outros bancos centrais ao redor do mundo) geralmente são consideradas medidas emergenciais temporárias. Se essas etapas forem, de fato, temporárias, o Federal Reserve precisará parar de fazer esses empréstimos adicionais e vender os títulos financeiros acumulados. A preocupação é que o processo de flexibilização quantitativa possa ser mais difícil de reverter do que de promulgar. A evidência sugere que o QE 1 foi um pouco bem-sucedido, mas que o QE 2 e o QE 3 foram menos bem-sucedidos.

Conceitos principais e resumo

Uma política monetária expansionista (ou frouxa) eleva a quantidade de dinheiro e crédito acima do que de outra forma teria sido e reduz as taxas de juros, impulsionando a demanda agregada e, assim, combatendo a recessão. Uma política monetária contracionária, também chamada de política monetária rígida, reduz a quantidade de dinheiro e crédito abaixo do que de outra forma teria sido e aumenta as taxas de juros, buscando conter a inflação. Durante a recessão de 2008-2009, os bancos centrais de todo o mundo também usaram a flexibilização quantitativa para expandir a oferta de crédito.

Glossário

política monetária contracionária

uma política monetária que reduz a oferta de dinheiro e empréstimos

anticíclico

movendo-se na direção oposta ao ciclo de negócios de crises e subidas econômicas

política monetária expansionista

uma política monetária que aumenta a oferta de dinheiro e a quantidade de empréstimos

taxa de fundos federais

a taxa de juros na qual um banco empresta fundos a outro banco durante a noite

política monetária frouxa

veja política monetária expansionista

flexibilização quantitativa (QE)

a compra de títulos hipotecários privados e governamentais de longo prazo pelos bancos centrais para disponibilizar crédito na esperança de estimular a demanda agregada