14.3: O papel dos bancos

- Last updated

- Save as PDF

- Page ID

- 182803

Certa vez, perguntaram ao falecido ladrão de bancos chamado Willie Sutton por que ele roubou bancos. Ele respondeu: “É aí que está o dinheiro”. Embora isso possa ter sido verdade em algum momento, do ponto de vista dos economistas modernos, Sutton está certa e errada. Ele está errado porque a esmagadora maioria do dinheiro na economia não está na forma de moeda em cofres ou gavetas de bancos, esperando que um ladrão apareça. A maior parte do dinheiro está na forma de contas bancárias, que existem apenas como registros eletrônicos em computadores. De uma perspectiva mais ampla, no entanto, o assaltante do banco estava mais certo do que ele poderia imaginar. O setor bancário está intimamente interligado com o dinheiro e, consequentemente, com a economia em geral.

Os bancos tornam muito mais fácil para uma economia complexa realizar a extraordinária variedade de transações que ocorrem nos mercados de bens, trabalho e capitais financeiros. Imagine por um momento como seria a economia se todos os pagamentos tivessem que ser feitos em dinheiro. Ao comprar uma grande compra ou sair de férias, talvez seja necessário carregar centenas de dólares no bolso ou na bolsa. Até mesmo pequenas empresas precisariam de estoques de dinheiro para pagar os trabalhadores e comprar suprimentos. Um banco permite que pessoas e empresas armazenem esse dinheiro em uma conta corrente ou poupança, por exemplo, e depois retirem esse dinheiro conforme necessário por meio de um saque direto, preenchendo um cheque ou usando um cartão de débito.

Os bancos são um intermediário crítico no chamado sistema de pagamento, que ajuda uma economia a trocar bens e serviços por dinheiro ou outros ativos financeiros. Além disso, aqueles com dinheiro extra que gostariam de economizar podem armazená-lo em um banco em vez de procurar uma pessoa que esteja disposta a tomá-lo emprestado e reembolsá-lo posteriormente. Aqueles que desejam pedir dinheiro emprestado podem ir diretamente a um banco, em vez de tentar encontrar alguém para lhes emprestar dinheiro. Os custos de transação são os custos associados à busca de um credor ou mutuário desse dinheiro. Assim, os bancos reduzem os custos de transações e atuam como intermediários financeiros — eles unem poupadores e tomadores de empréstimos. Além de tornar as transações muito mais seguras e fáceis, os bancos também desempenham um papel fundamental na criação de dinheiro.

Bancos como intermediários financeiros

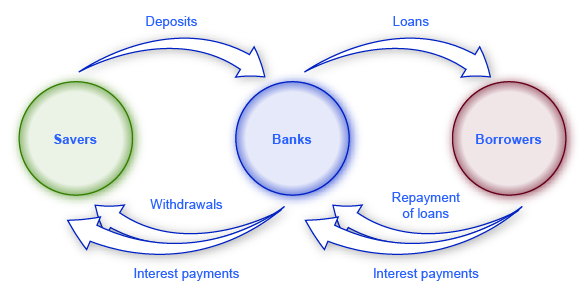

Um “intermediário” é aquele que está entre duas outras partes. Os bancos são intermediários financeiros, ou seja, uma instituição que opera entre um poupador que deposita dinheiro em um banco e um mutuário que recebe um empréstimo desse banco. Os intermediários financeiros incluem outras instituições do mercado financeiro, como seguradoras e fundos de pensão, mas eles não serão incluídos nesta discussão porque não são considerados instituições depositárias, que são instituições que aceitam dinheiro deposita e, em seguida, use-os para fazer empréstimos. Todos os fundos depositados são misturados em um grande pool, que é então emprestado. A Figura 1 ilustra a posição dos bancos como intermediários financeiros, com depósitos fluindo para um banco e empréstimos saindo. É claro que, quando os bancos concedem empréstimos a empresas, os bancos tentarão canalizar capital financeiro para empresas saudáveis que tenham boas perspectivas de pagar os empréstimos, não para empresas que estão sofrendo perdas e podem não conseguir pagar.

Nota: Como os bancos, a poupança e os empréstimos e as cooperativas de crédito estão relacionados?

Os bancos têm dois primos próximos: instituições de poupança e cooperativas de crédito. Os bancos, conforme explicado, recebem depósitos de pessoas físicas e jurídicas e fazem empréstimos com o dinheiro. Às vezes, as instituições de poupança também são chamadas de “poupança e empréstimos” ou “brechós”. Eles também aceitam empréstimos e fazem depósitos. No entanto, da década de 1930 até a década de 1980, a lei federal limitou a quantidade de juros que as instituições de poupança podiam pagar aos depositantes. Eles também foram obrigados a fazer a maior parte de seus empréstimos na forma de empréstimos relacionados à habitação, seja para compradores de imóveis ou para promotores e construtores imobiliários.

Uma cooperativa de crédito é uma instituição financeira sem fins lucrativos que seus membros possuem e administram. Os membros de cada cooperativa de crédito decidem quem é elegível para ser membro. Normalmente, os membros em potencial seriam todos em uma determinada comunidade, grupos de funcionários ou membros de uma determinada organização. A cooperativa de crédito aceita depósitos de membros e se concentra em fazer empréstimos de volta a seus membros. Embora existam mais cooperativas de crédito do que bancos e mais bancos do que poupanças e empréstimos, o total de ativos das cooperativas de crédito está crescendo.

Em 2008, havia 7.085 bancos. Devido às falências bancárias de 2007-2009 e às fusões bancárias, havia 5.571 bancos nos Estados Unidos no final do quarto trimestre de 2014. De acordo com a Credit Union National Association, em dezembro de 2014 havia 6.535 cooperativas de crédito com ativos totalizando $1,1 bilhão. Um dia de “Transfer Your Money” aconteceu em 2009 devido ao desgosto do público em geral com os grandes resgates bancários. As pessoas foram incentivadas a transferir seus depósitos para cooperativas de crédito. Isso se transformou no projeto Move Your Money em andamento. Consequentemente, alguns agora mantêm depósitos de até $50 bilhões. No entanto, em 2013, os 12 maiores bancos (0,2%) controlavam 69% de todos os ativos bancários, de acordo com o Federal Reserve de Dallas.

Balanço patrimonial de um banco

Um balanço patrimonial é uma ferramenta contábil que lista ativos e passivos. Um ativo é algo de valor que é possuído e pode ser usado para produzir algo. Por exemplo, o dinheiro que você possui pode ser usado para pagar sua mensalidade. Se você possui uma casa, isso também é considerado um ativo. Um passivo é uma dívida ou algo que você deve. Muitas pessoas pedem dinheiro emprestado para comprar casas. Nesse caso, uma casa é o ativo, mas a hipoteca é o passivo. O patrimônio líquido é o valor do ativo menos o quanto é devido (o passivo). O balanço patrimonial de um banco opera praticamente da mesma maneira. O patrimônio líquido de um banco também é conhecido como capital bancário. Um banco tem ativos como dinheiro mantido em seus cofres, dinheiro que o banco detém no banco da Reserva Federal (chamados de “reservas”), empréstimos que são feitos a clientes e títulos.

A Figura 2 ilustra um balanço hipotético e simplificado para o Banco Seguro e Protegido. Por causa do formato de duas colunas do balanço, com a forma de T formada pela linha vertical no meio e pela linha horizontal em “Ativos” e “Passivos”, às vezes é chamada de conta T.

Um balanço patrimonial para um banco seguro e protegido

O “T” em uma conta T separa os ativos de uma empresa, à esquerda, de seus passivos, à direita. Todas as empresas usam contas T, embora a maioria seja muito mais complexa. Para um banco, os ativos são os instrumentos financeiros que o banco detém (suas reservas) ou aqueles instrumentos em que outras partes devem dinheiro ao banco, como empréstimos feitos pelo banco e títulos do governo dos EUA, como títulos do tesouro dos EUA comprados pelo banco. Passivos são o que o banco deve aos outros. Especificamente, o banco deve quaisquer depósitos feitos no banco àqueles que os fizeram. O patrimônio líquido do banco é o total de ativos menos o total de passivos. O patrimônio líquido é incluído no lado do passivo para que o saldo da conta T seja zero. Para um negócio saudável, o patrimônio líquido será positivo. Para uma empresa falida, o patrimônio líquido será negativo. Em ambos os casos, na conta T de um banco, os ativos sempre serão iguais aos passivos mais o patrimônio líquido.

Quando os clientes do banco depositam dinheiro em uma conta corrente, conta poupança ou certificado de depósito, o banco vê esses depósitos como passivos. Afinal, o banco deve esses depósitos a seus clientes, quando os clientes desejam sacar seu dinheiro. No exemplo mostrado na Figura 2, o Safe and Secure Bank detém $10 milhões em depósitos.

Os empréstimos são a primeira categoria de ativos bancários mostrada na Figura 2. Digamos que uma família contrate um empréstimo hipotecário de 30 anos para comprar uma casa, o que significa que o mutuário pagará o empréstimo nos próximos 30 anos. Esse empréstimo é claramente um ativo do ponto de vista do banco, porque o mutuário tem a obrigação legal de fazer pagamentos ao banco ao longo do tempo. Mas, em termos práticos, como o valor do empréstimo hipotecário que está sendo pago ao longo de 30 anos pode ser medido no presente? Uma forma de medir o valor de algo — seja um empréstimo ou qualquer outra coisa — é estimar o que outra parte no mercado está disposta a pagar por isso. Muitos bancos emitem empréstimos imobiliários e cobram várias taxas de manuseio e processamento por isso, mas depois vendem os empréstimos a outros bancos ou instituições financeiras que cobram os pagamentos do empréstimo. O mercado em que os empréstimos são feitos aos mutuários é chamado de mercado primário de empréstimos, enquanto o mercado em que esses empréstimos são comprados e vendidos por instituições financeiras é o mercado secundário de empréstimos.

Um fator-chave que afeta o que as instituições financeiras estão dispostas a pagar por um empréstimo, quando o compram no mercado de empréstimos secundários, é a percepção de risco do empréstimo: ou seja, dadas as características do mutuário, como nível de renda e se a economia local está tendo um desempenho forte, o que proporção de empréstimos desse tipo será reembolsada? Quanto maior o risco de um empréstimo não ser reembolsado, menor será o pagamento de qualquer instituição financeira para adquiri-lo. Outro fator importante é comparar a taxa de juros cobrada no empréstimo original com a taxa de juros atual na economia. Se o empréstimo original feito em algum momento no passado exigir que o mutuário pague uma taxa de juros baixa, mas as taxas de juros atuais forem relativamente altas, uma instituição financeira pagará menos para adquirir o empréstimo. Em contraste, se o empréstimo original exigir que o mutuário pague uma alta taxa de juros, enquanto as taxas de juros atuais são relativamente baixas, uma instituição financeira pagará mais para adquirir o empréstimo. Para o Banco Seguro e Protegido neste exemplo, o valor total de seus empréstimos, se eles foram vendidos para outras instituições financeiras no mercado secundário, é de $5 milhões.

A segunda categoria de ativos bancários são os títulos, que são um mecanismo comum de empréstimos, usado pelo governo federal e local, e também por empresas privadas e organizações sem fins lucrativos. Um banco pega parte do dinheiro que recebeu em depósitos e usa o dinheiro para comprar títulos, normalmente títulos emitidos pelo governo dos EUA. Os títulos do governo são de baixo risco porque o governo está virtualmente certo de pagar o título, embora com uma baixa taxa de juros. Esses títulos são um ativo para os bancos da mesma forma que os empréstimos são um ativo: o banco receberá um fluxo de pagamentos no futuro. Em nosso exemplo, o Safe and Secure Bank detém títulos no valor total de $4 milhões.

A entrada final em ativos são reservas, que é dinheiro que o banco mantém em mãos e que não é emprestado ou investido em títulos - e, portanto, não leva ao pagamento de juros. O Federal Reserve exige que os bancos mantenham uma certa porcentagem do dinheiro dos depositantes em “reserva”, o que significa em seus cofres ou guardados no Federal Reserve Bank. Isso é chamado de requisito de reserva. (A Política Monetária e a Regulação Bancária explicarão como o nível dessas reservas necessárias é uma ferramenta política que os governos têm para influenciar o comportamento dos bancos.) Além disso, os bancos também podem querer manter uma certa quantidade de reservas em mãos além do necessário. O Banco Seguro e Protegido mantém $2 milhões em reservas.

O patrimônio líquido de um banco é definido como seus ativos totais menos seus passivos totais. Para o Banco Seguro e Protegido mostrado na Figura 2, o patrimônio líquido é igual a $1 milhão; ou seja, $11 milhões em ativos menos $10 milhões em passivos. Para um banco financeiramente saudável, o patrimônio líquido será positivo. Se um banco tivesse patrimônio líquido negativo e os depositantes tentassem sacar seu dinheiro, o banco não conseguiria dar o dinheiro a todos os depositantes.

Nota

Para ver alguns exemplos concretos do que os bancos fazem, assista a este vídeo de “Making Sense of Financial News”, de Paul Solman.

Como os bancos vão à falência

Um banco falido terá um patrimônio líquido negativo, o que significa que seus ativos valerão menos do que seus passivos. Como isso pode acontecer? Novamente, olhar o balanço ajuda a explicar.

Um banco well l-r un assumirá que uma pequena porcentagem dos mutuários não pagará seus empréstimos a tempo, ou de todo, incluirá esses pagamentos perdidos em seu planejamento. Lembre-se de que os cálculos das despesas dos bancos todos os anos incluem um fator para empréstimos que não são reembolsados, e o valor dos empréstimos de um banco em seu balanço patrimonial pressupõe um certo nível de risco, pois alguns empréstimos não serão reembolsados. Mesmo que um banco espere um certo número de inadimplências de empréstimos, sofrerá se o número de inadimplências de empréstimos for muito maior do que o esperado, como pode acontecer durante uma recessão. Por exemplo, se o Banco Seguro e Protegido na Figura 2 experimentasse uma onda de inadimplências inesperadas, de modo que seu valor de empréstimos diminuísse de $5 milhões para $3 milhões, os ativos do Banco Seguro e Protegido diminuiriam para que o banco tivesse patrimônio líquido negativo.

O que levou à crise financeira de 2008-2009?

Muitos bancos fazem empréstimos hipotecários para que as pessoas possam comprar uma casa, mas depois não mantêm os empréstimos em seus livros como um ativo. Em vez disso, o banco vende o empréstimo. Esses empréstimos são “securitizados”, o que significa que eles são agrupados em um título financeiro que é vendido aos investidores. Os investidores nesses títulos lastreados em hipotecas recebem uma taxa de retorno com base no nível de pagamentos que as pessoas fazem em todas as hipotecas que estão por trás do título.

A securitização oferece certas vantagens. Se um banco fizer a maior parte de seus empréstimos em uma área local, o banco poderá ficar financeiramente vulnerável se a economia local declinar, de modo que muitas pessoas não possam fazer seus pagamentos. Mas se um banco vender seus empréstimos locais e depois comprar um título lastreado em hipotecas com base em empréstimos imobiliários em muitas partes do país, ele pode evitar ser exposto a riscos financeiros locais. (No exemplo simples do texto, os bancos só possuem “títulos”. Na realidade, os bancos podem possuir vários instrumentos financeiros, desde que esses investimentos financeiros sejam seguros o suficiente para satisfazer os reguladores bancários do governo.) Do ponto de vista de um comprador local, a securitização oferece a vantagem de que um banco local não precisa ter muitos fundos extras para fazer um empréstimo, porque o banco só planeja manter esse empréstimo por um curto período de tempo, antes de vendê-lo para que ele possa ser acumulado em um título financeiro.

Mas a securitização também oferece uma desvantagem potencialmente grande. Se um banco vai manter um empréstimo hipotecário como um ativo, o banco tem um incentivo para examinar cuidadosamente o mutuário para garantir que o empréstimo provavelmente seja reembolsado. No entanto, um banco que vai vender o empréstimo pode ter menos cuidado ao fazer o empréstimo em primeiro lugar. O banco estará mais disposto a fazer os chamados “empréstimos subprime”, que são empréstimos que têm características como pagamento inicial baixo ou zero, pouco escrutínio sobre se o mutuário tem uma renda confiável e, às vezes, pagamentos baixos no primeiro ou dois anos, que serão seguidos por pagamentos muito mais altos após isso. Alguns empréstimos subprime feitos em meados dos anos 2000 foram posteriormente apelidados de empréstimos NINJA: empréstimos feitos mesmo que o mutuário tenha demonstrado ausência de renda, emprego ou ativos.

Esses empréstimos subprime eram normalmente vendidos e transformados em títulos financeiros, mas com uma diferença. A ideia era que, se ocorressem perdas nesses títulos lastreados em hipotecas, certos investidores concordariam em receber os primeiros, digamos, 5% dessas perdas. Outros investidores concordariam em aceitar, digamos, os próximos 5% das perdas. Por essa abordagem, outros investidores ainda não precisariam sofrer perdas, a menos que esses títulos financeiros lastreados em hipotecas perdessem 25% ou 30% ou mais de seu valor total. Esses títulos complexos, juntamente com outros fatores econômicos, incentivaram uma grande expansão dos empréstimos subprime em meados dos anos 2000.

O cenário econômico estava agora preparado para uma crise bancária. Os bancos pensaram que estavam comprando apenas títulos ultra-seguros, porque, embora os títulos fossem, em última análise, garantidos por hipotecas subprime arriscadas, os bancos investiram apenas na parte desses títulos em que estavam protegidos de níveis pequenos ou moderados de perdas. Mas como os preços da habitação caíram depois de 2007 e o aprofundamento da recessão tornou mais difícil para muitas pessoas fazerem o pagamento da hipoteca, muitos bancos descobriram que seus ativos financeiros garantidos por hipotecas poderiam acabar valendo muito menos do que esperavam - e, portanto, os bancos estavam encarando a falência na cara. No período 2008-2011, 318 bancos faliram nos Estados Unidos.

O risco de um nível inesperadamente alto de inadimplência de empréstimos pode ser especialmente difícil para os bancos porque os passivos de um banco, ou seja, os depósitos de seus clientes, podem ser retirados rapidamente, mas muitos dos ativos do banco, como empréstimos e títulos, só serão reembolsados ao longo de anos ou mesmo décadas. a incompatibilidade do tempo do passivo - os passivos de um banco podem ser retirados no curto prazo, enquanto seus ativos são reembolsados no longo prazo - pode causar sérios problemas para um banco. Por exemplo, imagine um banco que emprestou uma quantia substancial de dinheiro a uma determinada taxa de juros, mas depois vê as taxas de juros aumentarem substancialmente. O banco pode se encontrar em uma situação precária. Se não aumentar a taxa de juros que paga aos depositantes, os depósitos fluirão para outras instituições que oferecem as taxas de juros mais altas que agora prevalecem. No entanto, se o banco aumentar as taxas de juros que paga aos depositantes, pode acabar em uma situação em que está pagando uma taxa de juros mais alta aos depositantes do que está cobrando dos empréstimos anteriores que foram feitos com taxas de juros mais baixas. Claramente, o banco não pode sobreviver a longo prazo se estiver pagando mais em juros aos depositantes do que recebendo dos mutuários.

Como os bancos podem se proteger contra uma taxa inesperadamente alta de inadimplência de empréstimos e contra o risco de uma incompatibilidade entre ativos e passivos? Uma estratégia é que um banco diversifique seus empréstimos, o que significa emprestar a uma variedade de clientes. Por exemplo, suponha que um banco seja especializado em empréstimos para um nicho de mercado — digamos, fazendo uma alta proporção de seus empréstimos para empresas de construção que constroem escritórios em um centro da cidade. Se essa área sofrer uma desaceleração econômica inesperada, o banco sofrerá grandes perdas. No entanto, se um banco empresta tanto para consumidores que estão comprando casas e carros quanto para uma ampla gama de empresas em muitos setores e áreas geográficas, o banco está menos exposto ao risco. Quando um banco diversifica seus empréstimos, as categorias de mutuários que têm um número inesperadamente grande de inadimplências tendem a ser compensadas, de acordo com o acaso, por outros mutuários que têm um número inesperadamente baixo de inadimplências. Assim, a diversificação dos empréstimos pode ajudar os bancos a manter um patrimônio líquido positivo. No entanto, se ocorrer uma recessão generalizada que atinge muitas indústrias e áreas geográficas, a diversificação não ajudará.

Além de diversificar seus empréstimos, os bancos têm várias outras estratégias para reduzir o risco de um número inesperadamente grande de inadimplência de empréstimos. Por exemplo, os bancos podem vender alguns dos empréstimos que fazem no mercado secundário de empréstimos, conforme descrito anteriormente, e, em vez disso, deter uma parcela maior dos ativos na forma de títulos ou reservas do governo. No entanto, em uma longa recessão, a maioria dos bancos verá seu patrimônio líquido diminuir porque uma parcela maior dos empréstimos não será paga em tempos econômicos difíceis.

Conceitos principais e resumo

Os bancos facilitam o uso do dinheiro para transações na economia porque pessoas e empresas podem usar contas bancárias ao vender ou comprar bens e serviços, ao pagar ou receber pagamentos a um trabalhador e ao economizar dinheiro ou receber um empréstimo. No mercado de capitais financeiros, os bancos são intermediários financeiros; ou seja, operam entre poupadores que fornecem capital financeiro e tomadores de empréstimos que exigem empréstimos. Um balanço patrimonial (às vezes chamado de conta T) é uma ferramenta contábil que lista ativos em uma coluna e passivos em outra coluna. Os passivos de um banco são seus depósitos. Os ativos de um banco incluem seus empréstimos, sua propriedade de títulos e suas reservas (que não são emprestadas). O patrimônio líquido de um banco é calculado subtraindo os passivos do banco de seus ativos. Os bancos correm o risco de ter um patrimônio líquido negativo se o valor de seus ativos diminuir. O valor dos ativos pode diminuir devido a um número inesperadamente alto de inadimplência em empréstimos, ou se as taxas de juros subirem e o banco sofrer uma incompatibilidade de tempo entre ativos e passivos, na qual o banco está recebendo uma baixa taxa de juros sobre seus empréstimos de longo prazo, mas deve pagar a taxa de juros de mercado atualmente mais alta para atrair depositantes. Os bancos podem se proteger contra esses riscos optando por diversificar seus empréstimos ou manter uma proporção maior de seus ativos em títulos e reservas. Se os bancos mantiverem apenas uma fração de seus depósitos como reservas, o processo de empréstimo de dinheiro pelos bancos, esses empréstimos sendo redepositados em bancos e os bancos fazendo empréstimos adicionais criarão dinheiro na economia.

Referências

Associação Nacional de Cooperativas de Crédito. 2014. “Estimativas mensais da cooperativa de crédito” Último acesso em 4 de março de 2015. http://www.cuna.org/Research-And-Str...nd-Statistics/.

Reserva Federal de Dallas. 2013. “Acabando com `Too Big To Fail': uma proposta de reforma antes que seja tarde demais”. Acessado em 4 de março de 2015. www.dallasfed.org/news/speech... 3/fs130116.cfm.

Richard W. Fisher. “Encerrando 'Too Big to Fail': uma proposta de reforma antes que seja tarde demais (com referência a Patrick Henry, Complexidade e Realidade) Comentários perante o Comitê para a República, Washington, D.C., Reserva Federal de Dallas. 16 de janeiro de 2013.

“Bancos comerciais nos EUA” Banco da Reserva Federal de St. Louis. Acessado em novembro de 2013. http://research.stlouisfed.org/fred2/series/USNUM.

Glossário

- ativo

- item de valor de propriedade de uma empresa ou de um indivíduo

- incompatibilidade temporal entre ativo e passivo

- os passivos de um banco podem ser retirados no curto prazo, enquanto seus ativos são reembolsados no longo prazo

- balanço patrimonial

- uma ferramenta contábil que lista ativos e passivos

- capital bancário

- patrimônio líquido de um banco

- instituição depositária

- instituição que aceita depósitos em dinheiro e os usa para fazer empréstimos

- diversificar

- fazer empréstimos ou investimentos com uma variedade de empresas, para reduzir o risco de ser afetado negativamente por eventos em uma ou algumas empresas

- intermediário financeiro

- uma instituição que opera entre um poupador com ativos financeiros para investir e uma entidade que emprestará esses ativos e pagará uma taxa de retorno

- responsabilidade

- qualquer quantia ou dívida devida por uma empresa ou um indivíduo

- patrimônio líquido

- o excesso do valor do ativo acima e acima do montante do passivo; ativos totais menos passivos totais

- sistema de pagamento

- ajuda uma economia a trocar bens e serviços por dinheiro ou outros ativos financeiros

- reservas

- fundos que um banco mantém em mãos e que não são emprestados ou investidos em títulos

- Conta T

- um balanço com formato de duas colunas, com a forma de T formada pela linha vertical no meio e a linha horizontal sob os títulos das colunas “Ativos” e “Passivos”

- custos de transação

- os custos associados à busca de um credor ou de um mutuário por dinheiro