13.2: Corporações

- Page ID

- 180585

Ao final desta seção, você poderá:

- Faça a distinção entre corporações C, corporações S e corporações B

- Faça a distinção entre empresas privadas e públicas

- Explique como as empresas são tributadas

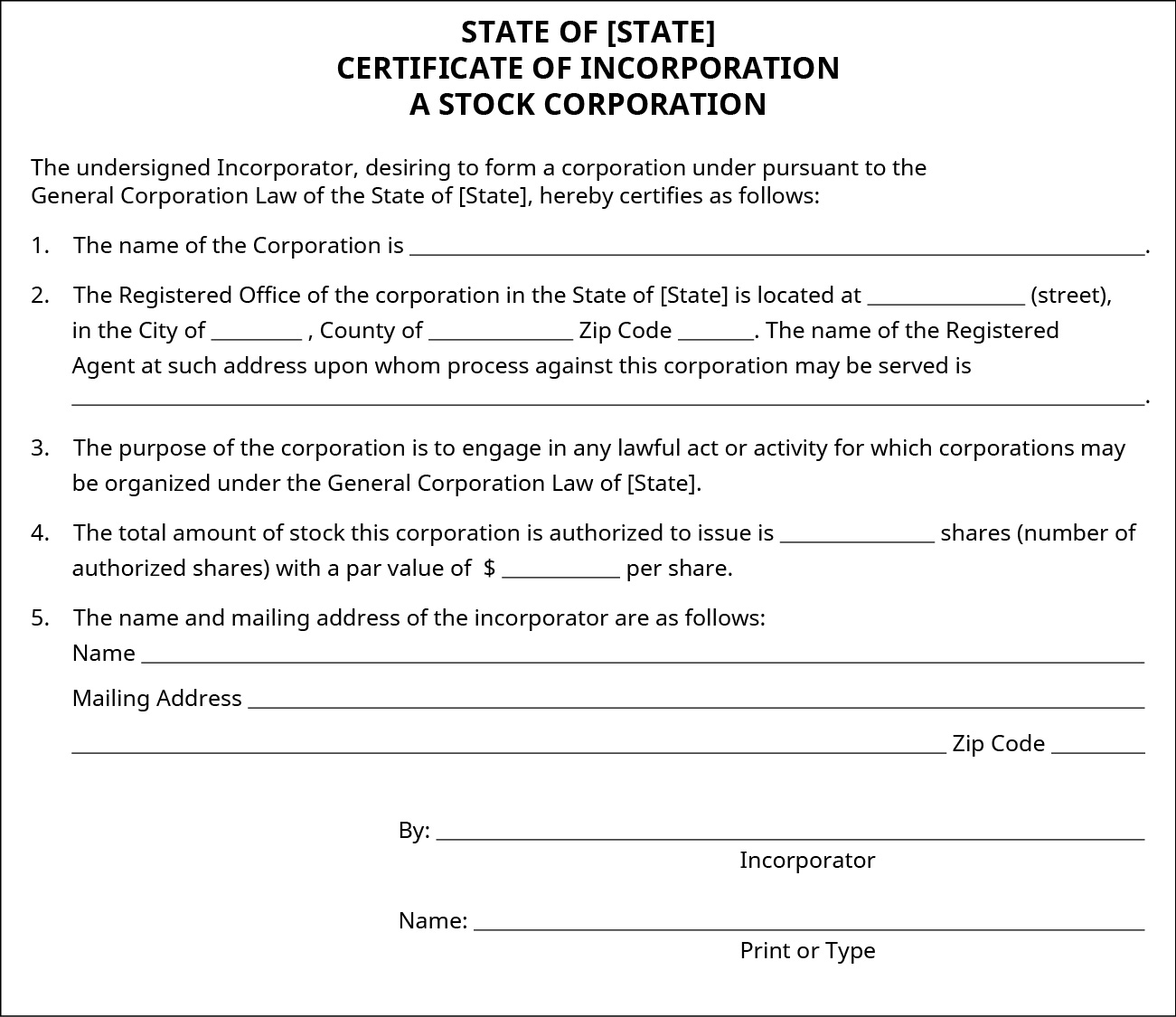

Uma corporação é uma estrutura de negócios complexa criada pelo preenchimento dos documentos apropriados com o estado de incorporação (Figura 13.4). Eles são criados quando os incorporadores originais (proprietários) arquivam um documento formal chamado contrato social, ou outra documentação similar, em uma agência estadual, geralmente no escritório do secretário de estado ou na divisão estadual de corporações. As corporações operam como uma entidade legal separada, além dos proprietários. Os proprietários são chamados de acionistas e podem ser pessoas físicas, outras empresas nacionais ou estrangeiras, LLCs, parcerias e outras pessoas jurídicas. As corporações podem ter ou não fins lucrativos, conforme discutido anteriormente.

Incorporar uma empresa significa que a corporação opera como uma entidade que tem alguns dos mesmos direitos de um indivíduo. Por exemplo, indivíduos e corporações podem processar e ser processados, e as corporações têm o direito de possuir propriedades, celebrar e fazer cumprir contratos, fazer doações políticas e beneficentes, emprestar dinheiro e operar um negócio como se a corporação fosse um indivíduo. A maioria dos estados exige que uma corporação seja registrada nesse estado para conduzir operações comerciais e entrar e defender ações judiciais nesse estado, especialmente se a empresa foi incorporada em um estado diferente. O registro não é o mesmo que formar a corporação inicial; é simplesmente o processo de arquivamento de documentos informativos por entidades que já foram incorporadas em outro estado. Os estados também tributam as operações ou vendas que uma empresa faz no estado em que tem determinadas operações.

Visão geral das corporações

As corporações são o único tipo de entidade que a lei permite vender ações. Nenhuma outra entidade, como uma LLC ou uma parceria, pode fazer isso. Aqueles indivíduos ou outras entidades que compram ações se tornam acionistas e são proprietários da corporação. Algumas empresas têm milhões de acionistas e outras têm apenas um. As leis estaduais de incorporação variam: algumas exigem pelo menos três acionistas, mas outras permitem que uma empresa de um único proprietário seja incorporada. Assim, um empreendedor pode abrir uma empresa como único proprietário da empresa e, posteriormente, incorporar e vender ações ou títulos para outros investidores na empresa.

As empresas vendem ou emitem ações para levantar capital, ou dinheiro, para operar seus negócios. O detentor de uma ação (acionista) compra uma parte da corporação e tem direito a uma parte de seus ativos e lucros. Em outras palavras, um acionista agora é proprietário da corporação. Assim, uma ação (também chamada de patrimônio líquido) é um tipo de título que significa propriedade proporcional na empresa emissora. As ações são compradas e vendidas predominantemente nas bolsas de valores, embora também possa haver uma venda privada entre um vendedor e um comprador. Essas transações devem estar em conformidade com um conjunto muito complexo de leis e regulamentos governamentais (por exemplo, a Lei Federal de Valores Mobiliários de 1933/34), que visa proteger os investidores.

O uso de uma corporação permite que o empreendedor proteja a si mesmo e a outros proprietários da responsabilidade pessoal pela maioria das obrigações legais e financeiras. O benefício da responsabilidade limitada é uma das principais razões pelas quais os empreendedores se incorporam. No entanto, a administração de uma corporação exige mais formalidade do que outros tipos de entidades, como empresas unipessoais e parcerias. Uma corporação deve seguir as regras de tais entidades. Os requisitos incluem a manutenção do estatuto, a realização de reuniões anuais de acionistas e diretores, a manutenção de atas das principais decisões dos acionistas e diretores, a garantia de que os executivos e diretores assinem documentos em nome da corporação e, principalmente, mantenham contas bancárias separadas de seus proprietários e mantenha registros financeiros e corporativos detalhados. O não cumprimento das regras pode levar à perda da responsabilidade limitada, conhecida como “perfurar o véu corporativo”.

Perfurando o véu corporativo da responsabilidade limitada

Como discutimos, os empreendedores geralmente devem formar uma entidade legal separada para limitar a responsabilidade pessoal decorrente de obrigações comerciais, como contratos. A incorporação ou organização como uma LLC pode limitar a responsabilidade pessoal dos proprietários na medida de seus investimentos. No entanto, esse escudo de responsabilidade civil não é uma exceção: em particular, uma situação chamada “perfurar o véu corporativo”. Um exemplo de caso recente de 2018 (Woodruff Construction, LLC v. Clark, nº 17-1422 [Iowa Ct. Aplicativo. 15 de agosto de 2018]) demonstra esse ponto.

Visão geral factual: O réu era o único proprietário de uma empresa e assinou um contrato para remover o lodo do demandante em uma instalação de tratamento de resíduos. O réu nunca concluiu o trabalho. O demandante processou e ganhou uma sentença de $400.000 contra a corporação por quebra de contrato. No entanto, o demandante não conseguiu cobrar da corporação devido à insuficiência de ativos. O demandante então pediu ao tribunal que perfurasse o véu da corporação, o que permitiria a recuperação das finanças pessoais do proprietário da empresa.

Perfurando o véu: As evidências mostraram que, embora o réu mantivesse uma conta bancária separada para a corporação, ele havia misturado seus fundos com suas finanças pessoais, o que é uma violação distinta do dever fiduciário. Ele usou as contas bancárias da corporação de forma intercambiável com outras contas bancárias. Além disso, o réu não seguiu as formalidades corporativas exigidas porque não tinha estatutos ou resoluções, nenhum registro de votação e nenhuma documentação ou ata das assembleias de acionistas.

Conclusão: O tribunal permitiu que o demandante perfurasse o véu corporativo. Isso significa que o réu, o único proprietário da corporação, teve que pagar mais de $400.000 de seus fundos pessoais. (Nota: Embora seja verdade que as LLCs têm menos requisitos formais, esse caso provavelmente teria o mesmo resultado se o proprietário fosse uma LLC porque as regras são essencialmente as mesmas para perfurar o véu da responsabilidade limitada.)

Pensamento crítico:

- Como você pode se proteger de que isso aconteça com você?

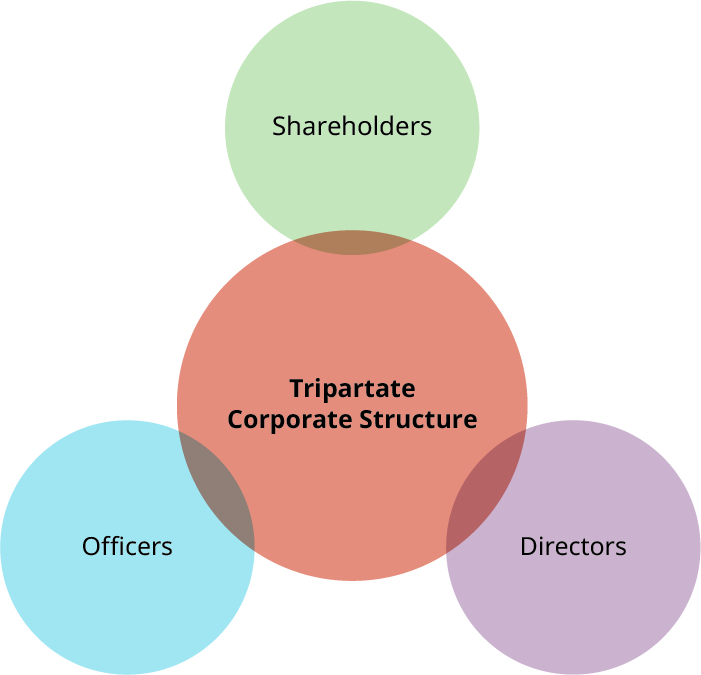

A maioria das empresas usa uma abordagem de três partes (ou tripartida) para propriedade e gerenciamento (Figura 13.5). Depois que a corporação é criada e as operações começam, os acionistas normalmente elegem um conselho de administração, e o conselho tem responsabilidades de supervisão das operações da empresa. O conselho então nomeia os diretores responsáveis pelas operações diárias da corporação.

Para pequenas organizações, a lei estadual permite que os acionistas administrem diretamente uma empresa sem usar um conselho de administração. Esse tipo de corporação é uma corporação fechada ou de capital fechado e é comum em startups empreendedoras. A lei estadual de incorporação, juntamente com a lei tributária federal sob o IRS, regula a formação e operação de uma empresa de capital fechado. As regras básicas estabelecem que, geralmente, uma empresa de capital fechado é uma corporação que tem mais de 50% do valor de suas ações em circulação de propriedade (direta ou indiretamente) de cinco ou menos pessoas a qualquer momento durante a última metade do ano fiscal. 3

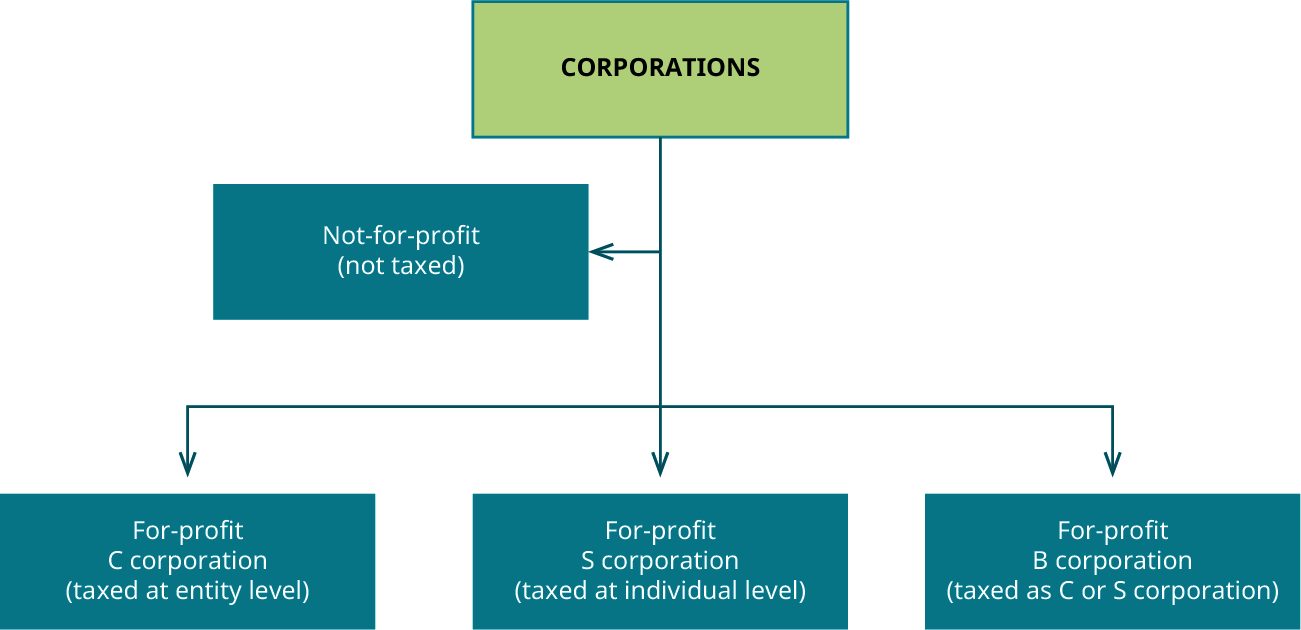

Corporações C, Corporações S e Corporações B

A categorização das corporações como corporações C ou S é em grande parte uma distinção fiscal. Uma corporação S é uma entidade “pass-through”, na qual os acionistas relatam e reivindicam os lucros da empresa como seus e pagam imposto de renda pessoal sobre eles. Alternativamente, o governo tributa uma corporação C no nível corporativo e, em seguida, cobra impostos novamente sobre as declarações de imposto de renda pessoal dos proprietários se a renda corporativa for distribuída aos acionistas como dividendos.

Por outro lado, a distinção entre corporações B e corporações C ou S não é baseada em impostos, mas sim em propósito e abordagem. Uma corporação B certificada é uma empresa que atende a um padrão muito alto de desempenho social e ambiental, transparência pública e responsabilidade para equilibrar lucro e propósito social. As corporações B também podem ser corporações C ou corporações S. A Figura 13.6 resume esses tipos de corporações.

A natureza única das corporações B e/ou corporações de benefícios

Uma nova forma de corporação não tradicional com fins lucrativos é a corporação de benefícios, que também pode ou não ser uma corporação B. Enquanto as corporações B e as empresas de benefícios compartilham alguns objetivos comuns, as corporações B passam por um processo de certificação. Tornar-se uma corporação B certificada é um processo formal que envolve a conformidade com vários padrões e uma auditoria dessa conformidade (gerenciada pela organização da corporação B). 4 A essência dessas novas corporações B é que “elas reconhecem o imperativo de não causar danos e criar um impacto positivo em toda a cadeia de valor”. 5 De acordo com a organização da corporação B, essas empresas certificadas são legalmente obrigadas a considerar o impacto de suas decisões em seus trabalhadores, clientes, fornecedores, comunidade e meio ambiente. Em 2019, havia aproximadamente 3.000 empresas B certificadas em sessenta e cinco países, cobrindo 150 setores diferentes. 6 A certificação da corporação B é um pouco como um selo de aprovação para empresas que tentam voluntariamente ser socialmente responsáveis. Uma corporação de benefícios é uma corporação reconhecida por uma agência governamental de acordo com a lei estadual (cerca de trinta estados agora reconhecem empresas de benefícios com requisitos legais de maior propósito, responsabilidade e transparência), mas não possui a certificação de uma corporação B. No entanto, em termos de propósito relacionado à responsabilidade social corporativa, as duas entidades são muito semelhantes.

O objetivo da corporação de benefícios é direcionado à maximização dos benefícios para todas as partes interessadas, o que significa que a empresa beneficia qualquer pessoa com interesse ou preocupação no negócio. Isso não maximiza apenas os lucros dos acionistas. A maximização dos benefícios das partes interessadas é direcionada por meio do estatuto corporativo de uma corporação de benefícios. O estado de incorporação direciona a forma como as corporações de benefícios são criadas, mas, em geral, esse “novo modelo de governança amplia a perspectiva do direito corporativo tradicional ao incorporar conceitos de propósito, responsabilidade e transparência em relação a todas as partes interessadas corporativas, não apenas aos acionistas”. 7 Isso significa que o uso desse tipo de estrutura de negócios precisa ser cuidadosamente considerado pelo empreendedor, pois a responsabilidade do negócio incluirá a consideração das partes interessadas descritas no regulamento corporativo, não apenas a maximização do lucro para o acionistas.

Certificação B Corporation

O site da corporação B explica o processo para se tornar uma corporação B. Isso envolve três etapas específicas: desempenho verificado, responsabilidade legal e transparência pública. Acesse https://bcorporation.net/about-b-corps e leia sobre as corporações B para saber quais requisitos elas precisam atender para poder exibir o seguinte logotipo da corporação B mostrado na Figura 13.7.

Empresas privadas versus empresas de capital aberto

A terminologia relacionada ao fato de uma empresa ser pública ou privada às vezes pode ser confusa. Por exemplo, grandes corporações como a Exxon ou a Amazon são empresas privadas, mas suas ações são de capital aberto. Isso significa que qualquer membro do público investidor pode possuir ações na corporação. Uma verdadeira empresa pública é, na realidade, uma entidade quase governamental, uma entidade de propriedade ou patrocinada pelo governo. As empresas de propriedade do governo incluem o Serviço Postal dos EUA, a Corporation for Public Broadcasting, a AmeriCorps e a Amtrak. As empresas patrocinadas pelo governo incluem Freddie Mac e Fannie Mae, entidades relacionadas a hipotecas. Uma empresa privada, comum na Europa, é uma empresa que não permite que membros do público investidor possuam ações. A família ou amigos do fundador, ou talvez um grupo privado de investidores, como uma empresa de capital de risco, podem detê-lo. Os exemplos incluem o Facebook antes de se tornar público em 2012, ou Cargill ou Mars.

Corporações de capital aberto

Uma empresa de capital aberto é, conforme descrito, uma entidade na qual os membros do público investidor são proprietários das ações. Um termo comumente aplicado a essas corporações é uma corporação de capital aberto, o que significa que as ações podem ser compradas e vendidas no mercado público, como a Bolsa de Valores de Nova York. Uma empresa de capital aberto tem mais acesso a investidores e, portanto, mais capital, mas deve operar sob um conjunto formal de regras estabelecidas pela Comissão de Valores Mobiliários e pelo Congresso, supondo que as ações sejam vendidas publicamente nos Estados Unidos. As auditorias de empresas de capital aberto também devem seguir as regras do Conselho de Supervisão Contábil de Empresas Públicas (PCAOB). “O PCAOB supervisiona as auditorias de empresas públicas e corretoras para proteger os investidores e o interesse público, promovendo relatórios de auditoria informativos, precisos e independentes.” 8 Seguir as regras da SEC e do PCAOB enfatiza a proteção do investidor, mas pode ser complexo, pois aumenta os custos iniciais e operacionais do empreendimento devido ao aumento da regulamentação e dos relatórios.

Uma empresa de capital aberto deve ter um conselho de administração com um mandato duplo para consultar a gerência sobre a direção estratégica da empresa e supervisionar o desempenho da empresa. O conselho de administração não administra a empresa e os membros são separados da administração. 9 O conselho terá vários comitês para auxiliar em sua funcionalidade, e um dos comitês é o comitê de auditoria. O comitê de auditoria de uma empresa de capital aberto deve contratar um auditor externo aprovado pelo PCAOB para auditar os livros da empresa de capital aberto. Além disso, o diretor executivo e o diretor financeiro da empresa de capital aberto devem assinar uma certificação do relatório de lucros, garantindo sua veracidade. As regras e regulamentos com os quais a conformidade é exigida são mais exigentes para uma empresa de capital aberto do que para uma empresa privada ou de capital fechado.

Corporações de capital fechado

Uma corporação fechada, também conhecida como corporação fechada, é a mesma que uma empresa privada para fins de leis de valores mobiliários. No entanto, o conceito tem um significado secundário relacionado à estrutura gerencial. Uma corporação fechada também é uma estrutura de gerenciamento para uma corporação que geralmente é selecionada por pequenas empresas que usam o estilo de gerenciamento menos formal de uma parceria geral, mas mantêm a responsabilidade limitada de uma corporação. Em essência, há menos formalidades para uma corporação fechada e isso permite maior controle para o pequeno grupo de acionistas.

É necessário que uma empresa fechada tenha uma assembleia anual de acionistas e mantenha as atas corporativas. Todos esses detalhes devem ser registrados nos registros corporativos, mesmo que haja apenas um acionista. Proprietários individuais que usam uma corporação como estrutura de negócios devem seguir as regras relativas às corporações no estado em que foram incorporados. Alguns estados podem até dissolver uma corporação que não tem uma reunião anual ou manter registros corporativos adequados. Quando uma corporação é dissolvida, os acionistas se tornam pessoalmente responsáveis pelas dívidas corporativas e a responsabilidade limitada dos acionistas é perdida. Gerenciar uma empresa de capital fechado exige que o empreendedor siga as diretrizes estaduais ao operar a corporação de acordo.

As ações de uma empresa fechada não são negociadas no mercado aberto e normalmente têm apenas alguns acionistas. As empresas de capital fechado têm menos requisitos de relatórios do que as empresas de capital aberto e normalmente não precisam ter demonstrações financeiras auditadas, a menos que o regulamento corporativo diga o contrário. As demonstrações financeiras auditadas são caras e exigidas para empresas de capital aberto. As demonstrações financeiras auditadas ajudam os investidores a comprar e vender ações no mercado de ações a valorizar ações e não são necessariamente necessárias para uma empresa fechada. No entanto, é difícil avaliar uma empresa de capital fechado porque não há um mercado pronto para as ações de propriedade.

Corporações sem fins lucrativos

As corporações sem fins lucrativos são criadas em um estado, mas podem operar ou solicitar doações em outros estados. Uma corporação sem fins lucrativos que opera ou solicita doações em vários estados precisa se registrar para operar como uma corporação sem fins lucrativos em todos os estados em que opera.

As corporações sem fins lucrativos são organizadas de forma semelhante às corporações com fins lucrativos, com um conselho de administração e diretores, mas não têm acionistas, ações ou proprietários. As partes interessadas de uma corporação sem fins lucrativos desempenham um papel importante, monitorando as despesas gerais e a alocação de fundos. Como a maioria dos fundos são doações e dedutíveis de impostos, os vigilantes públicos podem monitorar as demonstrações financeiras de organizações federais isentas de impostos. O fato de a Internet fornecer acesso fácil a dados financeiros relacionados a organizações sem fins lucrativos isentas de impostos federais fornece às organizações fiscalizadoras acesso fácil aos dados financeiros e a capacidade de analisar as operações e a remuneração dos organizadores e funcionários da organização sem fins lucrativos.

Bombas: atingindo metas lucrativas e sem fins lucrativos

Em uma entrevista de 2017 com Robin Roberts, da ABC News, David Heath, cofundador da Bombas Socks (Figura 13.8), disse: “Em 2011, me deparei com uma citação no Facebook que dizia... que as meias eram o item de roupa mais solicitado em abrigos para moradores de rua”. 10 Então, ele decidiu começar uma nova empresa que foi um sucesso da noite para o dia, impulsionada por uma aparição no Shark Tank em 2014. Ele criou sua empresa, Bombas, com o empresário cofundador Randy Goldberg. Eles fundaram sua empresa com o objetivo de retribuir à comunidade doando meias para os desabrigados, com a ideia real de produto como objetivo secundário. 11 Eles doaram mais de 25 milhões de itens por meio de mais de 2.500 parceiros em todo o país. 12

A Bombas agora é uma empresa de meias bem-sucedida que usa uma entidade comercial como forma de lidar com a escassez de doações de meias em abrigos para moradores de rua. Heath e Goldberg passaram dois anos inventando pares de meias de alta qualidade com extras, como palmilhas reforçadas e abas anti-bolhas, juntamente com costuras contornadas. Para esses empreendedores, porém, não se tratava apenas de tecnologia de meias, tratava-se de fazer algo significativo ao mesmo tempo: uma combinação de metas com fins lucrativos e sem fins lucrativos. Por isso, eles se comprometeram com os necessitados e, desde 2013, a empresa doou mais de 10 milhões de pares de meias para abrigos de moradores de rua, devido à compra de um modelo de meias de marketing.

As meias que Bombas doa aos moradores de rua não são meias descartáveis baratas. Em vez disso, eles foram projetados para usuários de rua, por exemplo, com tratamento antimicrobiano para evitar bactérias se elas não puderem ser lavadas com tanta frequência e costuras reforçadas para maior durabilidade, já que os moradores de rua não têm dinheiro para continuar comprando novos. 13

Em essência, a empresa ganha clientes e a empresa faz parceria com os sem-teto.

- A Bombas está realmente pagando por esse projeto para ajudar os desabrigados ou é o cliente?

- Bombas está apenas facilitando a boa ideia e os clientes estão pagando por ela, ou você acha que Bombas também está contribuindo com parte de seu lucro?

Acesse o site da Bombas para assistir ao vídeo que explica o que eles fazem como parte do compromisso da empresa B.

Visão geral da tributação corporativa

Todas as empresas com fins lucrativos estão sujeitas ao imposto de renda em nível federal e, geralmente, também em nível estadual. Independentemente das eleições fiscais, as empresas C e S estão sujeitas à tributação.

O planejamento tributário é um grande problema para a maioria das empresas e pode explicar algumas decisões importantes, como onde elas estão localizadas. Isso pode envolver decisões sobre em qual estado a sede da empresa está, ou mesmo em qual país a sede está localizada. Isso ocorre porque as leis tributárias podem variar significativamente de acordo com o estado e a nação.

A alíquota atual do imposto de renda federal para empresas em 2019 é de 21%, uma queda drástica em relação aos 35%, que era a alíquota anterior a 2018. Muitos estados adicionam um imposto de renda estadual, variando de 2% a 12%, enquanto alguns estados, como o Texas, não têm imposto de renda corporativo em um esforço para atrair empresas para o estado. 14

Tributação de empresas C

As empresas C pagam imposto de renda corporativo sobre os lucros obtidos. Os acionistas individuais também estão sujeitos ao imposto de renda pessoal sobre quaisquer dividendos que receberem. A maioria dos advogados e contadores se refere a esse conceito como a desvantagem da dupla tributação. No entanto, a desvantagem fiscal histórica foi reduzida recentemente devido à diminuição da alíquota do imposto de renda paga pelas empresas C pela Lei de Cortes de Impostos e Empregos. 15 Essa diminuição, por sua vez, reduz a desvantagem da dupla tributação. Além disso, a capacidade de reter e reinvestir lucros na empresa com uma alíquota de imposto corporativo mais baixa é uma vantagem.

Uma corporação C vem com um grau de formalidade adicional, ou como alguns podem se referir a ela, burocracia. De acordo com as leis corporativas da maioria dos estados, bem como as leis federais de impostos e valores mobiliários, a corporação deve ter estatutos da empresa e apresentar relatórios anuais, relatórios de divulgação financeira e demonstrações financeiras. Eles devem realizar pelo menos uma reunião por ano para acionistas e diretores, onde as atas são coletadas e mantidas para mostrar transparência. Uma corporação C também deve manter registros de votação dos diretores da empresa e uma lista dos nomes dos proprietários e porcentagens de propriedade.

Apesar das implicações fiscais, a estrutura da corporação C é a única que faz sentido para a maioria das grandes empresas dos EUA, pois permite a venda em larga escala de uma grande quantidade de ações ao público investidor em geral, sem limites. Uma corporação C pode ter um número ilimitado de acionistas que são pessoas físicas ou outras entidades comerciais e são cidadãos dos EUA ou estrangeiros.

Tributação das Sociedades Americanas

Conforme discutido anteriormente, a corporação S é uma entidade corporativa na qual o lucro da empresa é repassado por seus acionistas (acionistas), geralmente na proporção de seu investimento - isso é conhecido como tributação de repasse. Essencialmente, isso equivale à gestão tributária pelos proprietários corporativos. O IRS tributa os lucros corporativos de acordo com as alíquotas de imposto de renda pessoal dos acionistas individuais. As corporações S (S significa “pequenas”), também chamadas de corporações do subcapítulo S, devem cumprir várias restrições importantes que os empreendedores devem cumprir.

As corporações S têm um limite de acionistas. Ao contrário das corporações C, o Internal Revenue Code limita o número de acionistas da corporação S a 100 ou menos, e os proprietários só podem ser indivíduos (ou propriedades e certos tipos de entidades isentas de impostos). Além disso, os acionistas individuais também devem ser cidadãos dos EUA ou residentes permanentes legais. Além disso, as corporações S podem ter apenas uma classe de ações, enquanto as corporações C podem ter várias classes. Por exemplo, em uma corporação C, pode haver ações com direito a voto, ações sem direito a voto, ações ordinárias (o tipo que a maioria das pessoas compra) e ações preferenciais (que são reembolsadas primeiro em caso de falência).