9.4: Desenvolvendo demonstrações e projeções financeiras para startups

- Page ID

- 180393

Ao final desta seção, você poderá:

- Entenda as três principais demonstrações financeiras: balanço patrimonial, demonstração de resultados e demonstração de fluxos de caixa

- Entenda como as projeções financeiras são feitas e como usar a taxa de execução e a taxa de queima

- Entenda como criar uma análise de equilíbrio

Você aprendeu como um sistema contábil classifica as transações em termos de ativos, passivos e patrimônio líquido; o que essas transações significam em termos da equação contábil; e o que essas informações dizem sobre a saúde financeira geral de uma entidade. Agora, examinaremos como resumir essas transações em demonstrações financeiras que podem ser compartilhadas com as partes interessadas. Internamente, essas declarações são usadas para tomar decisões sobre a gestão da empresa e suas operações. Externamente, eles fornecem dados aos investidores existentes e potenciais para informar seu apoio financeiro ao empreendimento.

As informações inseridas no sistema contábil são resumidas nas demonstrações financeiras, que são o resultado de um sistema contábil. Examinaremos três tipos básicos de demonstrações financeiras:

- O balanço patrimonial

- A declaração de renda

- A demonstração dos fluxos de caixa

Cada tipo de declaração comunica informações específicas ao seu público. Investidores em todo o mundo usam as demonstrações financeiras todos os dias para tomar decisões de investimento.

LINK PARA O APRENDIZADO

Se você gosta de questionários, palavras cruzadas, preenchimento de espaços em branco, exercícios de correspondência ou combinações de palavras, acesse Meu curso de contabilidade para ver algumas maneiras divertidas de reforçar as informações contábeis que você está aprendendo. Este site abrange uma variedade de tópicos contábeis, incluindo noções básicas de contabilidade financeira e demonstrações financeiras.

O balanço patrimonial

A primeira demonstração financeira é o balanço patrimonial. O balanço patrimonial resume a equação contábil e organiza as diferentes contas individuais em agrupamentos lógicos. Como você aprendeu anteriormente, os componentes da equação contábil são:

- ativos — itens que a empresa possui ou dos quais se beneficiará; exemplos incluem dinheiro, estoque e equipamentos

- passivos — dívidas ou valores que a empresa deverá pagar no futuro; exemplos incluem saldos de cartão de crédito, empréstimos a pagar e assim por diante

- patrimônio líquido — a parcela dos ativos devidos aos proprietários após o pagamento da dívida

A equação contábil em si (ativos = passivos + patrimônio líquido) é explicitada no balanço patrimonial. É mostrado em duas porções. De um lado, todos os ativos são explicitados e seus valores totalizados. Esse total é comparado aos totais na segunda e terceira parcelas, que mostram passivos e patrimônio líquido. Assim como a própria equação contábil deve se equilibrar, o mesmo deve acontecer com o balanço patrimonial.

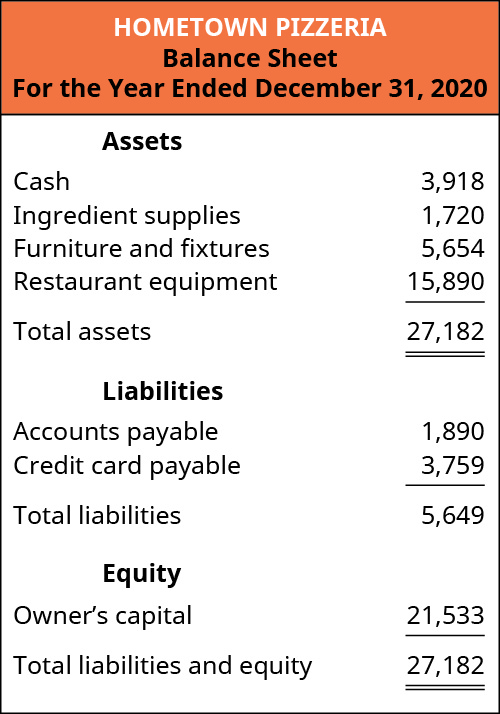

A Figura 9.11 mostra o balanço patrimonial de 2020 da Hometown Pizzeria. Esse é o mesmo tipo de demonstração financeira que investidores da vida real usam para aprender sobre um negócio. Você pode ver os principais aspectos da equação contábil em cada metade da declaração, bem como muitas contas individuais detalhadas. Esta declaração financeira fornece ao leitor um resumo rápido do que a empresa possui e o que ela deve. Um potencial investidor estará interessado em ambos os itens. O valor do passivo é um indicador de quanto a empresa precisa pagar antes que os investidores obtenham um retorno sobre seu investimento.

Ao contrário da equação contábil mostrada em Noções básicas de contabilidade para empreendedores, a maioria dos balanços exibe dados verticalmente em vez de horizontalmente. Mas o formato vertical ainda apresenta os dois lados da equação, exceto que passivos e patrimônio líquido estão na metade inferior da declaração. Observe que os dois lados ainda devem ser iguais um ao outro, ou seja, saldo — daí o nome “balanço patrimonial”.

Uma análise do balanço da Hometown Pizzeria nos permite ver que tipo de ativos a empresa possui. Vemos dinheiro, ingredientes e equipamentos de restaurante — tudo o que seria necessário para fazer pizzas e vendê-las. Também vemos alguns passivos. Contas a pagar é uma conta que cobre muitos fornecedores diferentes dos quais a empresa compra a crédito, o que significa que os vendedores permitem que a pizzaria pague após a entrega de suas mercadorias. Esses fornecedores podem ser empresas que vendem farinhas, produtos hortifrutigranjeiros ou caixas de pizza. “Cartão de crédito a pagar” é o saldo devido no cartão de crédito, que também poderia ter sido usado para estocar suprimentos ou pagar outras contas.

Uma das primeiras coisas que um investidor fará é comparar o total de ativos de uma empresa com o total de passivos. Nesse caso, a pizzaria relata ativos totais de $27.182 e passivos totais de $5.649. Isso significa que a pizzaria possui mais do que deve, o que é um bom sinal. Na verdade, tem várias vezes mais ativos do que passivos. Embora não tenha dinheiro suficiente para pagar todos os passivos no momento, outros ativos têm valor e podem ser vendidos para gerar caixa.

Para recapitular, o balanço patrimonial resume a equação contábil. Ele informa ao proprietário da empresa o que a empresa tem e como foi paga. Os investidores também querem entender onde a empresa gastou seu dinheiro e de onde veio esse dinheiro. Se uma empresa está cheia de dívidas, qualquer investimento pode ser gasto imediatamente na tentativa de alcançar os credores, sem nenhum impacto real nas operações de ajuda. Em última análise, os investidores querem ler essas demonstrações financeiras para saber como seu dinheiro será usado.

A declaração de renda

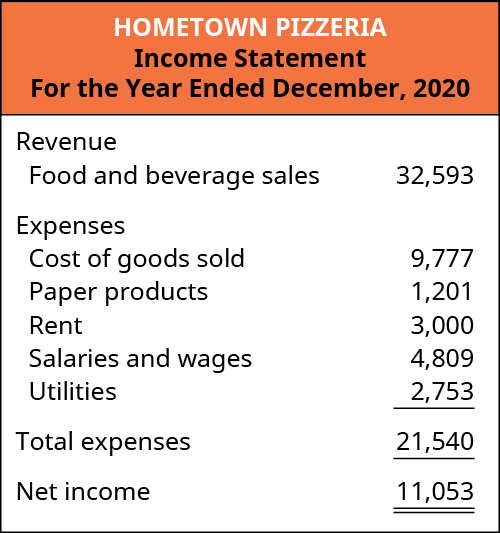

A segunda demonstração financeira básica é a demonstração de resultados, que fornece os resultados das operações de uma empresa. No nível mais básico, a declaração de renda - também chamada de demonstração de lucros e perdas - descreve quanto dinheiro a empresa ganhou ao operar o negócio e quais custos ela incorreu ao gerar essas receitas. Um investidor quer saber quanto dinheiro a empresa trouxe dos clientes e quanto teve que gastar para conseguir esses clientes. A receita menos as despesas resulta em lucro líquido ou lucro se houver fundos sobrando.

Depois de identificar a receita e as despesas totais, uma empresa pode calcular sua margem de lucro. A margem de lucro é o lucro dividido pela receita total, descrita como uma porcentagem. Por exemplo, se abrirmos uma pizzaria e gerássemos $100.000 em vendas em nosso primeiro ano e incorrermos em $90.000 em despesas, isso resultaria em $10.000 de lucro líquido. Se dividirmos esse lucro líquido por nossos $100.000 em vendas, a margem de lucro será de 10%. Portanto, para cada dólar de vendas gerado, restavam dez centavos como lucro. Poderíamos economizar esse lucro resultante para futuras reformas, uma expansão ou pagamento aos proprietários como distribuição.

Uma pizzaria — ou qualquer empresa que venda um produto físico — tem custos específicos do produto vendido. Por exemplo, pizza requer farinha e fermento para fazer a massa, molho de tomate, queijo e outras coberturas. Nós nos referimos a essas despesas como o custo dos produtos vendidos. Esses custos são o principal fator que determina se a empresa pode ser lucrativa. Se o preço de venda de uma pizza for de $12 e nosso custo de ingredientes for de $12, a transação chegará a zero. A empresa não ganharia dinheiro com uma venda e está simplesmente recuperando o dinheiro pago pelos ingredientes. Esse não é um modelo de negócios viável porque há muitos custos além dos ingredientes, como aluguel do prédio, salários dos funcionários e outros itens.

O preço de venda de um item menos seus custos diretos — ou custo dos produtos vendidos — é o lucro bruto. Em um negócio de produtos, essa é a figura operacional mais importante. Uma empresa precisa saber quanto dinheiro ganha em cada venda, porque esse lucro bruto paga por todas as outras despesas. Se a pizzaria vender uma pizza por $12, o custo de seus ingredientes pode ser de $4, então o lucro bruto da venda de uma pizza é de $8. Toda vez que a empresa vende outra pizza, o lucro bruto aumenta. Se a empresa vender 1.000 pizzas em um mês, suas vendas seriam de $12.000, o custo dos produtos vendidos seria de $4.000 e $8.000 seriam deixados para fins lucrativos (Figura 9.12).

Resultados das operações

Como você aprendeu anteriormente neste capítulo, uma empresa pode criar ativos por meio de financiamento por dívida ou capital próprio. Após o investimento inicial, esses ativos podem ser empregados para operar o negócio. Por exemplo, quando a Hometown Pizzeria abre, após a construção inicial da cozinha e da área de jantar, a empresa pode fazer e servir comida aos clientes em troca de dinheiro. Esse processo cria novos ativos na forma de dinheiro coletado dos clientes e se torna uma terceira forma de gerar ativos em uma empresa — a partir de operações, que chamamos de receita. Em uma situação ideal, o negócio exigiria pouco investimento externo após o início das operações.

O valor que uma empresa ganha com a venda de um produto ou prestação de um serviço é chamado de receita ou vendas. Os custos incorridos no curso normal das operações são chamados de despesas. Para a pizzaria recém-inaugurada, os pagamentos dos clientes por suas refeições são a receita comercial, enquanto o custo de ingredientes alimentícios, bebidas, louças e produtos de papel, como guardanapos, são as despesas operacionais. O saldo da receita comercial menos as despesas operacionais é o lucro do negócio ou o lucro líquido.

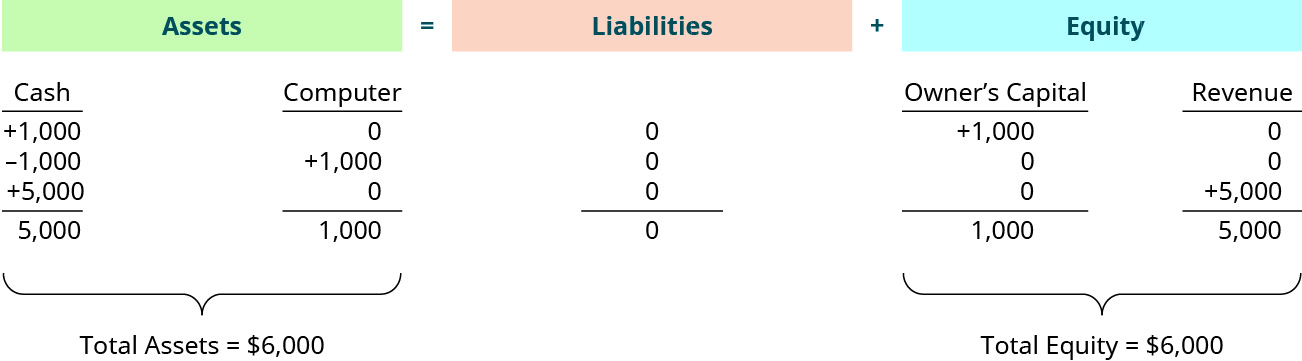

Antes de prosseguir com a visualização da receita operacional, vamos fazer uma pausa aqui para analisar algumas das distinções básicas entre esses termos-chave. Quando uma empresa ganha novos ativos, esses ativos precisam vir de algum lugar, geralmente de uma das três fontes. Veremos essas opções no lado direito da equação, à medida que nos movemos da esquerda para a direita. Primeiro, se ganharmos um novo ativo, mas não pagamos por ele, criamos um passivo — algo que a empresa deve. Esse foi o caso quando Shanti pagou por seu computador com um cartão de crédito. No futuro, ela terá que pagar à administradora do cartão de crédito, mas esse é um processo diferente de uma despesa, como veremos mais adiante. Por enquanto, estamos ganhando algo novo e devemos retribuir alguém mais tarde.

A segunda fonte de novos ativos são os investimentos do proprietário. Esse foi o primeiro exemplo que vimos quando Shanti depositou dinheiro na conta bancária da empresa a partir de suas economias pessoais. Em termos de negócios, os ativos aumentaram porque ela agora tinha mais dinheiro do que antes e, no lado direito da equação contábil, registramos a fonte desses ativos — a própria Shanti. Portanto, os investimentos do proprietário são outra fonte de novos ativos.

A terceira forma pela qual a empresa ganha novos ativos é a partir das operações. Quando Shanti usa os ativos de sua empresa (um computador) para realizar trabalhos para um cliente (criar um site), isso resulta em uma venda ou receita. Os ativos da empresa aumentam porque o cliente paga pela obra; assim, o dinheiro da Shanti aumenta. Novamente, no lado direito da equação, registramos a fonte desse ativo: receita. A receita é um aumento nos ativos de clientes que pagam por bens e serviços.

Para ilustrar, vamos continuar com o negócio de design de sites da Shanti. Ela comprou um computador com suas economias pessoais e foi contratada para criar um site para uma empresa local. Esse cliente concorda em pagar $5.000 pelo site, devido na conclusão do site. Quando o trabalho no site é concluído, a Shanti registra o recebimento de $5.000 em dinheiro como um aumento na conta de caixa. No lado direito da equação, isso é adicionado em uma conta sob patrimônio líquido para receita (Figura 9.13).

O total de ativos da empresa cresceu para $6.000 com a adição dos $5.000 ganhos e coletados desse cliente. No lado direito da equação, o patrimônio líquido aumentou em uma nova coluna representando receitas e despesas, onde as receitas são valores positivos e os gastos são valores negativos.

A equação contábil descreve como as transações são classificadas dentro do contexto de equilibrar o que uma empresa tem (ativos) com a forma como ela pagou por esses ativos (passivos e patrimônio líquido). Na próxima seção deste capítulo, exploraremos como essas informações são resumidas nas demonstrações financeiras e como empreendedores e potenciais investidores usam essas informações.

LINK PARA O APRENDIZADO

A contabilidade é o sistema de comunicação que permite a tomada de decisões por indivíduos dentro e fora da empresa. Para uma visão geral da contabilidade, veja o vídeo no site da Investopedia.

A demonstração dos fluxos de caixa

A terceira demonstração financeira básica que discutiremos é a demonstração dos fluxos de caixa, que explica as fontes e os usos do caixa de uma empresa.

Você pode se perguntar como a demonstração dos fluxos de caixa difere de uma declaração de renda. A resposta curta é que a declaração de resultados captura os eventos à medida que eles acontecem, não necessariamente quando a empresa é paga. Ele registra certos itens, como vendas, quando o trabalho é concluído. Vamos voltar para Shanti, a designer do site. Assim que ela preencher o site do cliente, o sistema contábil registrará a receita, o valor devido por esse cliente; esse segundo item é chamado de contas a receber. Se a cliente de Shanti estiver com dificuldades financeiras ou mesmo fechar negócios, ela pode nunca ser paga por esse trabalho, mas a declaração de renda mostraria vendas e, portanto, possivelmente um lucro. Se o cliente fechar o negócio, a conta bancária comercial não terá nenhuma evidência de lucro.

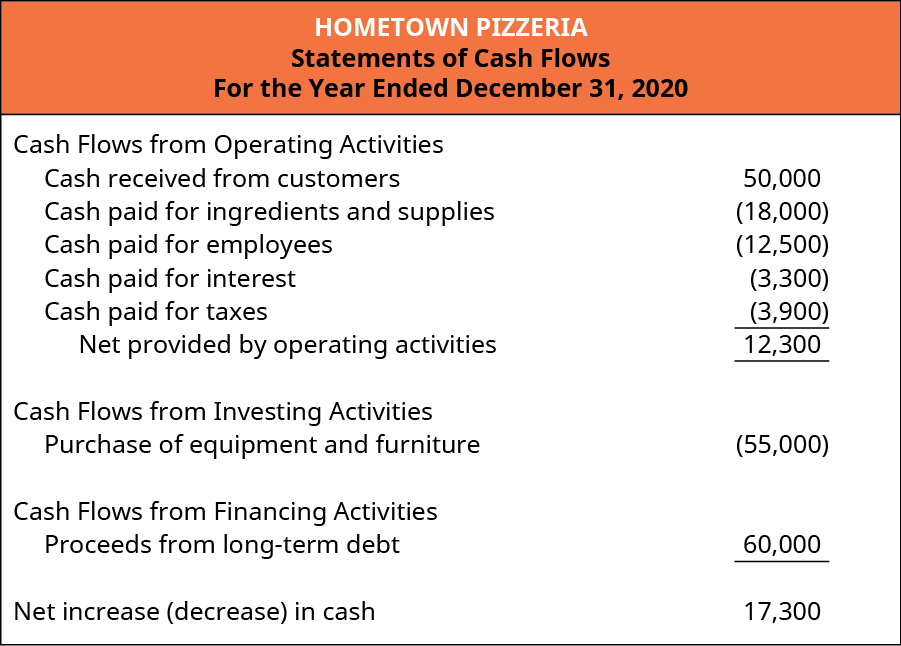

É por esse motivo que a demonstração dos fluxos de caixa foi desenvolvida. Isso explica essas diferenças, mostrando apenas atividades que resultam em dinheiro recebido ou pago. Para entender melhor o propósito e o uso da demonstração dos fluxos de caixa, vamos primeiro examinar essa afirmação novamente no contexto de uma pizzaria (Figura 9.14).

Figura 9.14 Esta é a demonstração dos fluxos de caixa da Hometown Pizzeria. (CC BY 4.0; Universidade Rice e OpenStax)

Como podemos ver na demonstração dos fluxos de caixa da Hometown Pizzeria, embora as operações básicas gerem fluxo de caixa positivo, foi necessária uma grande compra. Isso é comum no início de um negócio. Nem todo local vem equipado com uma cozinha comercial e área de jantar, então a empresa pode precisar comprar itens como um forno de pizza e cadeiras e mesas de jantar. Observe que, embora a demonstração de resultados se aproxime do fluxo de caixa das operações, ela não mostraria a grande saída resultante da compra inicial de equipamentos. Essa compra teria sido tratada como um ativo dentro do contexto da equação contábil e teria sido registrada no balanço patrimonial. Então, somente com essa grande diferença, podemos ver por que algumas pessoas dizem que a demonstração dos fluxos de caixa é a mais importante das demonstrações financeiras. Ele preenche a lacuna entre a demonstração de resultados e o balanço patrimonial.

Como você pode ver na figura, a demonstração dos fluxos de caixa é dividida em três seções. A primeira são as atividades operacionais, as atividades diárias da empresa, incluindo a compra de suprimentos, o pagamento do aluguel e o recebimento de dinheiro dos clientes. Esta seção mostra ao leitor a eficácia do modelo de negócios da empresa na geração de fluxo de caixa.

As atividades de investimento incluem grandes compras de equipamentos ou instalações. Por exemplo, quando a Amazon desenvolver sua segunda sede, esses bilhões de dólares gastos serão registrados como atividades de investimento. Além disso, se a empresa tiver excesso de caixa, poderá comprar títulos como ações e títulos, que têm um retorno sobre o investimento maior do que uma conta poupança bancária tradicional. Esta seção mostra ao leitor onde a empresa gasta dinheiro em termos de grandes aquisições.

A terceira seção da demonstração dos fluxos de caixa são as atividades de financiamento. Esta seção mostra ao leitor de onde vêm as novas infusões de dinheiro. Os proprietários da Hometown Pizzeria precisam encontrar uma maneira de pagar pelos equipamentos e móveis da cozinha. Se eles tiverem essa quantia em suas economias pessoais, eles podem simplesmente contribuí-la para a própria empresa. Se eles ainda não tiverem o dinheiro, precisarão buscar outras fontes, como empréstimos ou os tipos de investidores discutidos em Visão geral das estratégias contábeis e financeiras empreendedoras. Geralmente, qualquer atividade de financiamento também é registrada no balanço patrimonial. Esta seção da declaração explica quais fontes os proprietários usaram para gerar fundos externos para entrar no negócio. Também indica sempre os requisitos futuros. Por exemplo, se um banco emprestou o dinheiro à pizzaria, sabemos que ele terá que ser reembolsado no futuro. Portanto, a empresa precisará garantir que está reservando dinheiro para fazer pagamentos mensais. Se novos investidores contribuírem com dinheiro, que tipo de retorno sobre o investimento eles buscarão? Se eles decidirem buscar distribuições regulares de lucro, terão que levar isso em consideração.

LINK PARA O APRENDIZADO

É uma boa ideia se familiarizar com o tipo de informação que as empresas relatam a cada ano. Leia o relatório anual de 2017 da Best Buy para saber mais sobre a Best Buy. Anote o balanço da empresa na página 53 do relatório e a declaração de resultados na página 54. Esses relatórios têm muito mais informações do que as demonstrações financeiras que você viu, mas ao lê-las, você notará alguns itens familiares.

Projeções

Entre as ferramentas mais poderosas que os proprietários de negócios podem usar estão as projeções. Uma projeção é uma previsão das operações futuras do negócio. É um cenário para os negócios: como serão os próximos meses? E o próximo ano? Uma projeção descreveria o nível esperado de pagamentos e o momento dos custos incorridos. Isso permite que o proprietário da empresa entenda qual financiamento potencial precisa ser garantido.

Dois conceitos-chave relacionados às projeções são a taxa de execução e a taxa de queima. A taxa de execução ajuda a extrapolar para o futuro. Por exemplo, se a pizzaria está gerando vendas de $10.000 por mês, isso se traduz em uma taxa anual de $120.000 por ano. Multiplicar o valor mensal por doze nos indica o valor anual; se quiséssemos projeções trimestrais, multiplicaríamos o valor mensal por três. Isso é útil para explicar aos investidores como será a empresa agora que alcançou força na geração de vendas.

A taxa de queima é a taxa na qual a saída de caixa excede a entrada de caixa, ou essencialmente quanto dinheiro a empresa está gastando em geral a cada mês. Antes de gerar receita ou gerar o suficiente para se equilibrar, as empresas iniciantes sofrerão perdas. Entender o ritmo em que as despesas excedem a receita ajuda os proprietários de empresas a planejarem adequadamente. Por exemplo, se levar seis meses para reformar a pizzaria e o aluguel mensal for de $2.000, a taxa de queima é de $2.000 por mês e prevê que a empresa precisará de mais $12.000 ($2.000 × seis meses) disponíveis em financiamento, além do custo das reformas. O aluguel do local deve ser pago, mesmo que a pizzaria ainda não esteja aberta para negócios.

Durante a fase inicial de uma empresa, as projeções também podem ser usadas para mostrar aos potenciais investidores a rapidez com que a empresa ganhará dinheiro e, com sorte, inspirá-los a investir no empreendimento. Assim como no Shark Tank, as projeções são usadas durante o “pitch”. Investidores e credores querem ver exatamente como podem esperar que o negócio funcione e com que rapidez a empresa gera resultados financeiros positivos.

Análise de equilíbrio

Outra parte crítica do planejamento para novos proprietários de negócios é entender o ponto de equilíbrio, que é o nível de operações que resulta em receita exatamente suficiente para cobrir os custos. Não gera lucros nem perdas. Para calcular o ponto de equilíbrio, você deve primeiro entender o comportamento dos diferentes tipos de custos: variáveis e fixos.

Os custos variáveis flutuam com o nível de receita. Voltando à Hometown Pizzeria, vemos que o custo dos ingredientes seria um custo variável. Em uma seção anterior, também os chamamos de custo dos produtos vendidos. Os custos variáveis são baseados no número de pizzas vendidas, com o objetivo de comprar ingredientes suficientes para que a empresa não fique sem suprimentos ou se deteriore. Neste exemplo, o custo de fazer uma pizza é de $4, então os custos variáveis totais em um determinado mês são iguais a $4 vezes o número de pizzas feitas. Isso difere de um custo fixo, como aluguel, que permanece o mesmo todos os meses, independentemente de a pizzaria vender pizzas ou não.

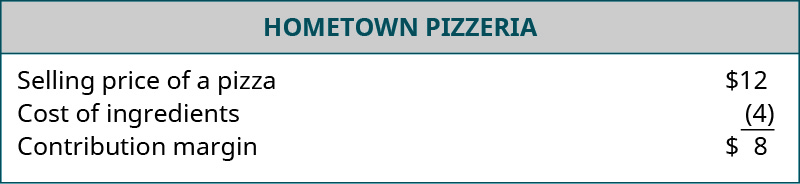

O primeiro passo para entender o ponto de equilíbrio é calcular a margem de contribuição de cada item vendido. A margem de contribuição é o lucro bruto de um único item vendido. Portanto, o preço de venda menos os custos variáveis é a margem de contribuição. O preço de venda de uma pizza na Hometown Pizzeria é de $12. O custo variável é de $4, o que resulta em uma margem de contribuição de $8 por pizza. Esses $8 serão destinados ao pagamento de outras despesas; quando elas forem cobertas, o restante será adicionado ao lucro. Depois de entendermos o quanto cada item vendido contribui para outras despesas, entenderemos como esses outros custos se comportam (Figura 9.15).

Figura 9.15 Esta é a margem de contribuição da Hometown Pizzeria. (CC BY 4.0; Universidade Rice e OpenStax)

A outra categoria principal de custos são os custos fixos. Os custos fixos são um valor fixo e não mudam, independentemente da quantidade de vendas. Anteriormente, nos referíamos ao aluguel como tal custo, mas a maioria dos outros custos da empresa também opera dessa maneira. Embora alguns custos variem de mês para mês, os custos são descritos como variáveis somente se aumentarem se a empresa vender pelo menos mais um item. Custos como seguro, salários e material de escritório são normalmente considerados custos fixos.

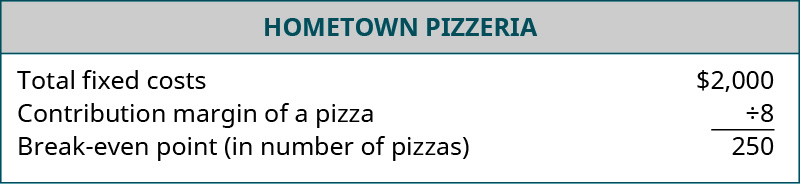

Depois que os custos variáveis e fixos são determinados, essas informações podem ser usadas para produzir uma análise de equilíbrio. Calcular o ponto de equilíbrio é simplesmente uma questão de dividir os custos fixos totais pela margem de contribuição. Para ilustrar, vamos supor que a Hometown Pizzeria ainda venda pizzas com uma margem de contribuição de $8 cada. Suponhamos também que o único custo fixo seja o aluguel de $2.000 por mês. Se quiséssemos saber quantas pizzas o proprietário precisa vender por mês para pagar o aluguel, dividimos $2.000 por $8. Isso resulta em um ponto de equilíbrio de 250 pizzas. Agora sabemos que se a pizzaria vende 250 pizzas por mês, o aluguel é totalmente pago. Quaisquer pizzas adicionais vendidas aumentam o lucro da empresa. Se a empresa vender menos de 250 pizzas, não gerará renda suficiente para cobrir o aluguel e incorrerá em prejuízos. Sempre que uma empresa incorrer em uma perda, os proprietários precisarão contribuir com mais de suas economias pessoais ou potencialmente se endividar (Figura 9.16).

Figura 9.16 Este é o ponto de equilíbrio da Hometown Pizzeria. (CC BY 4.0; Universidade Rice e OpenStax)

Entender o ponto de equilíbrio de uma empresa fornece uma grande quantidade de informações. No nível mais básico, ele demonstra quantas unidades de um produto devem ser vendidas para cobrir as despesas do negócio e não incorrer em perdas. Também pode ajudar os proprietários de empresas a entender quando os custos são muito altos e a decidir quantas unidades precisam ser vendidas para atingir o ponto de equilíbrio. Perceber isso de antemão pode ajudar os empreendedores a evitar iniciar um negócio que resultará apenas em perdas.

RESOLVA ISSO

Calculando a análise de equilíbrio

Considere a ferramenta de análise do ponto de equilíbrio. Usando a mesma margem de contribuição fornecida ($8/pizza), calcule o ponto de equilíbrio se escolhermos uma cidade mais cara. Quantas pizzas precisaríamos ver se nossos custos fixos fossem de $5.000 por mês? E se eles custassem $10.000 por mês?