1.5: Descreva as tendências do ambiente de negócios atual e analise seu impacto na contabilidade

- Page ID

- 179116

O ambiente de negócios nunca descansa. As regulamentações estão sempre mudando, a concorrência global continua aumentando e a tecnologia fornece interrupções contínuas. A contabilidade gerencial está sempre evoluindo devido às mudanças no ambiente de negócios. Os tipos de informações necessárias e obtidas mudaram significativamente ao longo do tempo.

Muitas áreas de emprego estão impactando os negócios e a função de contabilidade gerencial atualmente. Por exemplo, mais de\(60\) por cento dos trabalhadores nos Estados Unidos trabalham em setores de serviços, como agências governamentais, empresas de marketing, empresas de contabilidade e companhias aéreas. Os setores de saúde e serviços sociais dobraram de tamanho. No entanto, à medida que o número de empregos em serviços aumentou, o número de empregos na indústria, como porcentagem de todos os empregos, vem diminuindo. 1 Uma das principais razões para o declínio dos empregos na indústria é a automação e outras mudanças tecnológicas.

Como os setores de serviços são diferentes das organizações de manufatura? A diferença fundamental é o produto que eles vendem. A empresa de serviços, como uma empresa de marketing, jurídica ou de consultoria, produz bens intangíveis, o que significa que o produto não tem substância física. As empresas de manufatura produzem bens tangíveis, que os clientes podem manusear e ver. Isso leva a outra diferença significativa entre empresas de manufatura e empresas de serviços: estoque. As empresas de serviços, diferentemente da manufatura, não têm grandes estoques, porque não há produto tangível. A manufatura terá estoques de matérias-primas, de mercadorias que estão em processo de produção e mercadorias que foram concluídas, mas ainda não vendidas. Os contadores gerenciais devem rastrear todas essas informações para empresas de manufatura. No entanto, ainda são necessários contadores gerenciais em empresas baseadas em serviços para rastrear tempo, materiais e despesas gerais. Por exemplo, a Boeing Company é fabricante de aviões. Seus contadores devem rastrear vários tipos diferentes de categorias de estoque, mão de obra direta e custos indiretos, entre outras coisas. Uma das clientes da Boeing, a Delta Air Lines, é uma empresa baseada em serviços. Os contadores gerenciais da companhia aérea também são responsáveis por acompanhar os custos, mas seus relatórios são direcionados a medidas específicas do setor, como margens operacionais, receita de milhas de passageiros, fatores de carga e rendimento de passageiros, entre outras.

Grande parte da contabilidade gerencial se concentra na manufatura. No entanto, as técnicas usadas para contabilização de custos para empresas de manufatura também podem ser aplicadas a organizações baseadas em serviços. O primeiro desenvolveria um cronograma de custo dos produtos fabricados e o segundo precisaria de um cronograma de custo de serviço. A estrutura dos relatórios é basicamente a mesma, mas os títulos das seções refletiriam o tipo de organização.

Tecnologia

As entidades comerciais sempre buscam maneiras de alavancar a tecnologia. Qualquer tipo de tecnologia que possa aumentar a produção, reduzir custos ou aumentar a segurança atrairá a atenção do mundo dos negócios. Há muitas áreas de tecnologia que as empresas já usaram, mas para continuar colhendo esses benefícios, essas empresas precisam se ajustar rapidamente à tecnologia de negócios em constante evolução.

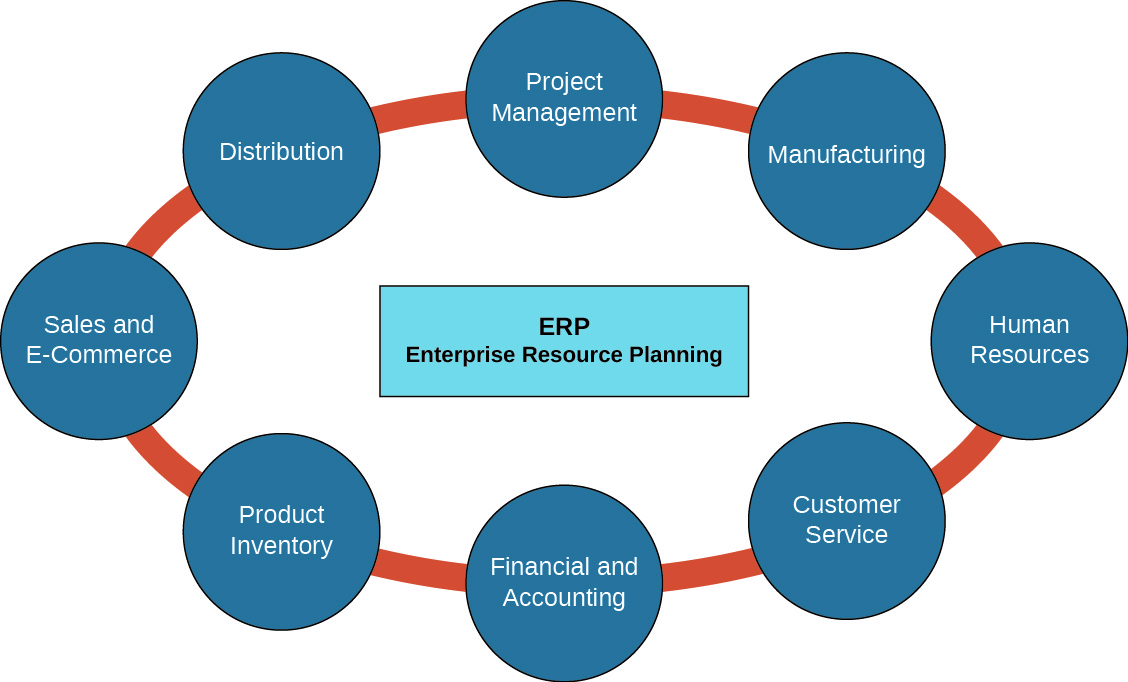

As empresas têm a capacidade de integrar muitos de seus processos de negócios por meio de sistemas de planejamento de recursos corporativos (ERP), que ajudam as empresas a otimizar suas operações e ajudam a gerência a responder rapidamente às mudanças. Embora sejam caros, esses sistemas ajudam a aliviar as complicações decorrentes de sistemas de negócios que não se coordenam entre si. Por exemplo, uma empresa pode ter muitos sistemas individuais diferentes para cada função: os recursos humanos podem ter um sistema para rastrear os benefícios de seguro, treinamento e programas de aposentadoria dos funcionários, enquanto a folha de pagamento pode ter um programa que rastreia os ganhos, impostos, deduções e informações de depósito direto dos funcionários. Muitas das informações que os recursos humanos e a folha de pagamento coletam são as mesmas. Ter um sistema com silos diferentes é muito mais eficiente do que ter dois sistemas separados. A gerência deve estar ciente e se adaptar a qualquer tipo de sistema que a empresa tenha — seja um ERP ou vários sistemas independentes que podem não coordenar as informações (Figura\(\PageIndex{1}\)).

As empresas estão na vanguarda do avanço da tecnologia. À medida que os sistemas de computadores se desenvolveram ao longo do século XX, eles trouxeram consigo o potencial de muitos benefícios, mas o mundo dos negócios precisava se adaptar e transformar sua infraestrutura. Nos últimos quarenta anos, os ativos tangíveis (edifícios, máquinas e veículos) diminuíram de 80% do valor de uma empresa para\(15\) porcentagem, enquanto os ativos intangíveis (marcas registradas, patentes e competências) estão agora em uma média de\(85\) porcentagem do valor de uma empresa. Pode ser difícil valorizar alguns dos ativos intangíveis, mas não é difícil perceber que eles valem a pena. A JetBlue tem a fidelidade de marca número um de todas as companhias aéreas norte-americanas. A Apple construiu um reino em torno da fidelidade à marca. Os ativos intangíveis podem dar à empresa uma vantagem competitiva, atrair consumidores e proteger a confiança cerebral da organização.

Os avanços tecnológicos podem afetar diretamente os relatórios contábeis gerenciais, por meio de estimativas de custos indiretos. Historicamente, as despesas gerais eram normalmente calculadas com base em relacionamentos relativamente simples, como custos diretos de mão de obra ou horas de trabalho diretas. Com os avanços da automação, em muitos casos, os custos diretos de mão de obra são muito mais baixos e não são mais relevantes nos custos indiretos de computação. A automação é um método de usar sistemas como computadores ou robôs para operar diferentes processos e máquinas para melhorar a eficiência e reduzir os custos diretos de mão de obra. As empresas usam a automação para remover os estágios complexos e supérfluos de um processo, a fim de agilizar a prática. Em essência, a mão de obra está sendo trocada pela produção de máquinas. Indústrias como a produção de automóveis são excelentes exemplos. Essa troca de mão de obra direta por maiores custos indiretos por fatores como depreciação de máquinas será abordada em Custeio de Ordens de Trabalho e Custeio de Processos, no cálculo dos custos de produção.

LINK PARA O APRENDIZADO

A automação mudou a produção de automóveis nos últimos\(100\) anos. Este vídeo de 100 segundos da Ford Motor Company sobre automação demonstra esse conceito.

Com o crescimento da Internet e a velocidade com que as informações são compartilhadas, as empresas agora podem se comunicar com funcionários de todo o mundo em segundos. Isso tornou a terceirização comum em certos setores. Terceirização é contratar trabalhadores fora da empresa que realizam suas tarefas dentro ou fora do país. A maioria dos empregos exportados foi para países menos desenvolvidos, onde há custos trabalhistas mais baixos. A terceirização economiza dinheiro da empresa em mão de obra e despesas gerais e se tornou uma grande tendência nos últimos anos. Cada vez mais organizações, grandes e pequenas, estão usando a terceirização como uma forma de expandir suas entidades sem adicionar mão de obra e custos indiretos adicionais. A terceirização permite que uma empresa se concentre em suas próprias competências e contrate fontes externas para lidar com outras tarefas.

Outra tecnologia que está se espalhando rapidamente é a identificação por radiofrequência (RFID). Essa tecnologia usa campos eletromagnéticos para identificar e rastrear rotineiramente etiquetas de inventário que foram anexadas aos objetos. As etiquetas contêm informações que foram armazenadas por meios eletrônicos. As etiquetas RFID podem ser feitas em várias formas e tamanhos e contidas em muitos materiais diferentes. Esses pequenos dispositivos têm vantagens sobre o código de barras comum. Eles não precisam ser posicionados com precisão sobre o scanner e não podem ser manipulados como códigos de barras. Essa tecnologia tem sido usada por muitos anos na identificação e rastreamento de animais de estimação perdidos, mas foi considerada muito cara para uso mais extensivo na indústria. Com os avanços nos últimos anos, os dispositivos RFID agora são vistos como dispositivos de controle “descartáveis”. Uma empresa assinou recentemente um contrato para vender\(500\) milhões de etiquetas RFID a um custo de cerca de dez centavos por dispositivo. Outros usos atuais incluem etiquetas antifurto anexadas a mercadorias, chips de cartão de crédito e transponders pesados usados em contêineres de transporte. Os novos usos que estão sendo investigados incluem chips RFID em passaportes, alimentos e pessoas.

PENSE BEM: Terceirização

Com o aumento dos negócios globais e da concorrência, houve um maior foco na terceirização para reduzir custos. Como você aprendeu, a terceirização envolve contratar uma empresa externa para fornecer serviços ou produtos, em vez de produzi-los internamente.

Por exemplo, você é vice-presidente de operações de uma empresa de manufatura. Outras empresas semelhantes à sua terceirizaram parte da montagem do produto. Você estima que poderia economizar uma quantia significativa de dinheiro em salários e benefícios, pois dispensaria aproximadamente dez trabalhadores se terceirizasse. Você terceirizaria? Por que ou por que não?

Práticas simples

Todas as empresas querem ter sucesso. Isso requer uma tentativa contínua de melhorar a função da organização. Um modelo de negócios enxuto é aquele em que uma empresa se esforça para eliminar o desperdício em seus produtos, serviços e processos, ao mesmo tempo em que cumpre a missão da empresa. Esse tipo de modelo foi originalmente implementado pela montadora japonesa Toyota Motor Corporation, logo após o fim da Segunda Guerra Mundial. As implicações de uma organização adotar um modelo de negócios enxuto podem ser uma melhoria geral dos negócios, mas um modelo de negócios enxuto pode ser difícil de implementar porque geralmente exige que todos os sistemas e procedimentos que uma organização segue sejam reajustados e coordenados. A contabilidade gerencial desempenha um papel vital no sucesso e na implementação de um modelo de negócios enxuto, fornecendo informações precisas de avaliação de custo e desempenho. As entidades devem compreender a natureza e as fontes dos custos e desenvolver sistemas que encapsulem os custos com precisão. Quanto melhor uma organização controla os custos, mais ela pode melhorar seu desempenho financeiro geral. A melhoria contínua é o processo de fabricação que rejeita as ideias de “bom o suficiente”. É um esforço contínuo para melhorar processos, produtos, serviços e práticas. Essa filosofia levou as organizações a adotarem práticas como gerenciamento de qualidade total, manufatura just-in-time e Lean Six Sigma. As ideias fundamentais de todas elas envolvem melhoria contínua; elas diferem apenas no foco.

A gestão da qualidade total (TQM) concentra-se na melhoria da qualidade e aplica esse benchmark a todos os aspectos das atividades de negócios. No TQM, a gerência e os funcionários buscam revelar desperdícios e erros, agilizar a cadeia de suprimentos, melhorar o relacionamento com os clientes e confirmar que os funcionários estão informados e devidamente treinados. O objetivo do TQM é a melhoria contínua, concentrando-se na solução sistemática de problemas e no atendimento ao cliente. Métodos científicos são usados para estudar o que é bem-sucedido e o que não acontece e, em seguida, as melhores práticas são implementadas em toda a organização.

No entanto, a busca pela qualidade total custará dinheiro à empresa. Com a ajuda de contadores gerenciais, as empresas podem acompanhar esses custos e prever se as melhorias acabarão por economizar dinheiro para a organização no futuro.

A manufatura Just-in-Time (JIT) é um sistema de inventário que as empresas usam para aumentar a eficiência e diminuir o desperdício, recebendo mercadorias somente quando elas são necessárias no processo de produção, reduzindo assim os custos de armazenamento. Esse método requer uma previsão precisa. Os contadores gerenciais trabalham em conjunto com os programadores de compras e produção para manter o fluxo de materiais preciso e eficiente.

Esse método foi iniciado pela Toyota Motor Corporation e se expandiu para muitas outras organizações de manufatura em todo o mundo. A Toyota deu o exemplo controlando seus níveis de estoque confiando em sua cadeia de suprimentos para fornecer as matérias-primas necessárias para construir seus carros. As peças chegaram exatamente como eram necessárias, não antes nem depois.

Uma grande vantagem da fabricação de JIT é reduzir custos ao erradicar as necessidades de armazenamento em armazéns. As organizações, por sua vez, tendem a gastar menos dinheiro em matérias-primas devido à redução da deterioração e do desperdício. Outra vantagem é que as empresas podem passar facilmente da montagem de um produto para a montagem de outro.

As desvantagens da fabricação de JIT começam com sua complexidade. Ao passar de uma abordagem de manufatura tradicional para uma abordagem JIT, a gerência deve reconfigurar todo o fluxo do processo de produção, desde o uso inicial das matérias-primas até a produção do produto final acabado. Outra desvantagem da fabricação de JIT é que ela torna as organizações mais suscetíveis a interrupções na cadeia de suprimentos. Se um fornecedor de matérias-primas tiver uma greve de mão de obra, problemas climáticos, avaria de maquinário ou alguma outra catástrofe e não conseguir entregar os materiais a tempo, esse fornecedor poderá interromper todo o processo de produção e atrasar a entrega dos produtos acabados. Um exemplo disso ocorreu em 2011, depois que um tsunami e um terremoto atingiram o Japão e interromperam a produção de um fornecedor crítico de autopeças. As instalações da General Motors (GM) nos Estados Unidos anunciaram que teriam que fechar fábricas de montagem onde não poderiam continuar a produção sem as peças do Japão.

O Lean Six Sigma (LSS) é um programa de controle de qualidade que depende do esforço combinado de muitos membros da equipe para melhorar o desempenho, removendo analiticamente o desperdício e diminuindo as variações entre os produtos. O componente enxuto do LSS é o conceito de que qualquer coisa que não seja necessária em um produto ou serviço, ou qualquer etapa desnecessária que exista, adiciona custo ao produto ou serviço e, portanto, deve ser considerada desperdício e eliminada. O componente Six Sigma do LSS tem a ver com a eliminação de defeitos. Essencialmente, à medida que uma empresa se torna mais enxuta, ela também deve ser capaz de reduzir defeitos na fabricação ou na prestação de um serviço. Menos defeitos aumentam a economia de custos por meio da necessidade de menos produtos reformulados, menos chamadas de serviço repetidas e, portanto, de clientes mais satisfeitos. Foi desenvolvido pela Motorola em 1986 e enfatizou a melhoria do tempo de ciclo e a redução de defeitos. Esse processo tem se mostrado uma forma poderosa de melhorar a eficiência e a eficácia dos negócios. À medida que as organizações continuam modificando e atualizando seus processos para obter a produtividade ideal, elas devem ser flexíveis. Em 2017, o LSS se transformou em uma forma de pensar de gerenciamento de negócios focada nas necessidades do cliente, retenção de clientes e melhoria de produtos e serviços comerciais. Existem muitos estabelecimentos, incluindo a Motorola, que agora fazem treinamento em LSS. Existem certificações que incluem faixa branca, faixa amarela, faixa verde, faixa preta e faixa preta mestre. Os cintos significam o conhecimento do funcionário em relação ao LSS. Por exemplo, uma faixa branca entende a terminologia, a estrutura e a ideia do LSS e reporta problemas para faixas verdes ou pretas. Um cinturão verde normalmente gerencia projetos de LSS, e um cinturão preto mestre trabalha com a gerência de nível superior para encontrar as áreas do negócio em que o LSS precisa ser implementado, lidera várias equipes de LSS e supervisiona a implementação desses projetos.

Kaizen (em japonês para mudar para melhor) é outro processo que geralmente está vinculado ao Seis Sigma (Figura\(\PageIndex{2}\)). Os dois conceitos são frequentemente usados juntos para melhorias de processos, pois ambos são projetados para melhoria contínua, eliminando desperdícios e aumentando a eficiência. O conceito de kaizen vem de uma antiga filosofia japonesa que envolve trabalhar continuamente em direção à perfeição em todas as áreas da vida. Foi adotado no mundo dos negócios após a Segunda Guerra Mundial em um esforço para reconstruir o Japão. Ele se concentra em fazer pequenas mudanças diárias que se transformam em grandes melhorias ao longo do tempo. A chave por trás do sucesso do kaizen vem de exigir que todos os funcionários — desde o CEO no topo até os zeladores do chão de fábrica — participem fazendo recomendações para melhorar a organização. Desde o início do processo, deve estar bem definido que todas as recomendações sejam apreciadas e que não haverá resultados adversos para a participação. Os trabalhadores, em vez disso, devem ser recompensados por quaisquer modificações que melhorem o local de trabalho. Os funcionários ficam mais seguros de si e investem quando ajudam a melhorar a empresa.

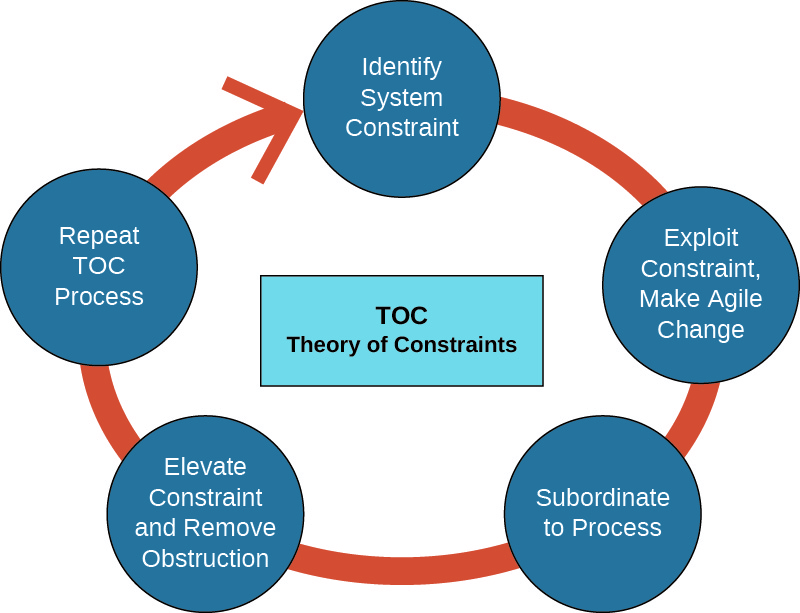

Outra prática enxuta, a teoria das restrições (TOC), envolve reconhecer e remover gargalos na cadeia de valor que podem estar limitando a lucratividade de uma organização. Essa filosofia, desenvolvida pelo Dr. Eliyahu M. Goldratt, é um instrumento valioso para melhorar as falhas nos processos. O principal objetivo dessa metodologia é remover obstruções, ou restrições, chamadas de “gargalos”. Há vários tipos de gargalos com os quais as organizações precisam lidar sem parar. Um exemplo ocorre no supermercado quando está lotado e há apenas três faixas de pagamento abertas, mas dez pessoas em cada fila. Obviamente, o gargalo é criado por ter poucas faixas de pagamento abertas. O gargalo pode ser mitigado abrindo mais faixas de pagamento. Outros exemplos estão listados na Tabela\(\PageIndex{1}\).

| Gargalo | Exemplos |

|---|---|

| Físico | Recursos para funcionários, espaço limitado, recursos de equipamento |

| Política | Procedimentos, regulamentos, contratos |

| Cultura | “É assim que sempre fizemos” |

| Mercado | Tamanho do mercado, demanda por produto, natureza da concorrência |

Há cinco etapas no ciclo de melhoria contínua sob o TOC:

- Identifique a restrição do sistema.

- Decida a melhor forma de explorar a restrição e fazer alterações rápidas usando os recursos existentes.

- Subordinar todo o resto ao processo para garantir o alinhamento e o suporte às necessidades da restrição.

- Eleve a restrição do sistema e determine se a restrição foi deslocada para outra área no processo.

- Repita o processo.

Esse é um ciclo contínuo; portanto, uma vez resolvido um gargalo, o próximo gargalo deve ser resolvido imediatamente (Figura\(\PageIndex{3}\)).

Balanced Scorecard

A abordagem do balanced scorecard (BSC) usa medidas financeiras e não financeiras na avaliação de todos os atributos dos procedimentos da organização. Essa abordagem difere da abordagem tradicional de usar apenas medidas financeiras para avaliar uma empresa. Embora as medidas financeiras sejam essenciais, elas são apenas uma parte do que precisa ser avaliado. O balanced scorecard se concentra em medidas de alto e baixo nível, usando o próprio plano estratégico da empresa. Esse método avalia a organização em quatro perspectivas distintas:

- Financeiro. As medidas financeiras são o foco principal do BSC, mas não as únicas medidas. Essa perspectiva faz perguntas como se a organização está ganhando dinheiro ou se os acionistas estão satisfeitos.

- Cliente. O BSC também avalia como a organização é percebida, do ponto de vista do cliente. Isso mede a satisfação do cliente, o crescimento de novos clientes e a participação no mercado.

- Processo interno. A perspectiva de procedimentos e processos internos observa a fluidez com que as coisas estão funcionando. Essa perspectiva examinará a qualidade, a eficiência e o desperdício, pois eles se relacionam diretamente com os produtos ou serviços.

- Aprendizagem e crescimento/capacidade. Essa área avalia a entidade e seu desempenho do ponto de vista do capital humano, infraestrutura, cultura, tecnologia e outras áreas. Os funcionários estão colaborando e compartilhando informações? Todos têm acesso às últimas tendências em treinamento e educação continuada em suas áreas?

A principal vantagem dessa abordagem é que ela oferece às organizações uma maneira de ver a causa e o efeito nos objetivos. Por exemplo, se uma organização quiser ganhar mais dinheiro para pagar dividendos mais altos aos acionistas, a organização precisará aumentar a participação no mercado, melhorar a satisfação do cliente ou aumentar sua base de clientes. Para tornar os clientes mais felizes ou conquistar novos clientes, a organização poderia tentar reduzir os defeitos e aumentar a qualidade geral dos produtos; para isso, a organização poderia treinar novamente ou oferecer novos treinamentos aos seus funcionários.

Globalização

O desenvolvimento de negócios por meio da influência internacional ou da ampliação de aspectos sociais e culturais em todo o mundo é conhecido como globalização. Ela expandiu nossas fronteiras competitivas, oferecendo aos clientes mais alternativas. Os clientes podem solicitar um item de outro país com o clique de um botão e receber esse item em alguns dias ou menos. Como a globalização afetou as empresas? Eles não devem apenas escolher entre encomendar mercadorias ou componentes globalmente, mas também decidir em quais países vender seus produtos e em quais empresas poderão estabelecer fábricas.

A globalização afeta os contadores gerenciais de várias maneiras. As empresas precisam de informações precisas e em tempo real para tomar boas decisões, portanto, informações mais precisas e oportunas são necessárias. À medida que as empresas se expandem globalmente, os gerentes precisam conhecer o custo de operar internacionalmente, bem como as leis, regras e costumes. A globalização também pode expor as empresas a melhorias na administração de um negócio.

Os debates continuam sobre as consequências positivas e negativas da globalização em todos os seus contextos. As vantagens da globalização incluem ajudar os países em desenvolvimento a criar empregos, desenvolver indústrias, diferenciar e expandir seus mercados e melhorar seu padrão de vida para seus cidadãos. Alguns acreditam que a expansão da cultura pop em todo o mundo é uma vantagem da globalização cultural. Multiplicou o intercâmbio de ideias, música, arte, linguagem e ideais culturais. Do outro lado do debate, uma crítica comum à globalização é que ela aumentou a disparidade de riqueza e, além disso, que as organizações do mundo ocidental se beneficiaram muito mais do que as de qualquer outro lugar. Há também o argumento de que a globalização está melhorando os padrões de vida em todo o mundo à medida que a industrialização está se expandindo, mas está causando aquecimento global e mudanças climáticas, devido aos gases de efeito estufa que as fábricas emitem. Além disso, em algumas áreas, isso levou ao abuso e uso indevido de recursos naturais e causou outras consequências prejudiciais.

Como esses vários debates sobre a globalização afetam as empresas? Uma empresa bem-sucedida deve ser lucrativa para se manter no mercado, mas a lucratividade não é a única chave para o sucesso. Uma empresa bem-sucedida também deve considerar o ambiente em que opera — cultural, social, ambiental e economicamente — que exige que as empresas evoluam e se ajustem à medida que cada um desses ambientes muda. Essa evolução significa que as empresas devem avaliar continuamente a si mesmas e seu impacto em todas as partes interessadas, incluindo investidores, credores, gerentes, funcionários, clientes, governos e, direta ou indiretamente, o mundo. O que as empresas usaram como medidas de sucesso há quarenta anos são diferentes das medidas usadas há vinte anos, e essas são diferentes das usadas hoje e ainda são diferentes do que será necessário no futuro. A contabilidade gerencial é a área na qual muitas dessas medidas de mudança são geradas ou avaliadas. Essas medidas não apenas avaliam a relação custo-benefício de produtos ou serviços, mas determinam a melhor maneira de avaliar e recompensar os funcionários e avaliar o custo-benefício das proteções ambientais, o impacto da automação versus a terceirização e o custo do treinamento e educação dos funcionários.

CONSIDERAÇÕES ÉTICAS: Ética global

Em um artigo na Business 2 Community, Kate Gerasimova se baseia em sua experiência nos ambientes de negócios russos e americanos para discutir o papel da ética em empreendimentos comerciais globais. Ética são os princípios e os valores que os fundamentam, que nos permitem determinar o que é certo e errado. De acordo com Gerasimova, a ética se enquadra em três categorias: “código e conformidade, destino e valores e alcance social”. 2 No contexto empresarial global, ela também enfatiza a importância de respeitar as diferenças nos valores dos colegas de trabalho, comunicar-se honestamente nos negócios e construir confiança. Para auxiliar na aplicação da abordagem ética da organização para fazer negócios em uma cultura diferente, ela precisa desenvolver um conjunto de “valores fundamentais como base para políticas globais e tomada de decisões”. 3 Gerasimova observa que as organizações também precisam considerar que “clientes e colegas de trabalho podem ter uma perspectiva diferente sobre ética e comportamento adequado daquelas a que você está acostumado”. Para abordar as diferentes perspectivas, uma organização deve treinar seus funcionários para serem culturalmente sensíveis e, ao mesmo tempo, equilibrar a necessidade de regras e políticas com a capacidade de os funcionários serem flexíveis e usarem sua imaginação.

Responsabilidade social e sustentabilidade

O que é sustentabilidade e o que isso tem a ver com negócios? A definição das Nações Unidas é “a capacidade de atender às necessidades do presente sem comprometer a capacidade das gerações futuras de atender às suas próprias necessidades”. 4 Normalmente, a sustentabilidade é vista como tendo três componentes: econômico, social e ambiental. Obviamente, uma empresa não pode continuar no futuro a menos que seja economicamente sólida; no entanto, se ela mantém seu status econômico esgotando muitos recursos naturais ou pagando salários ilegais, essa empresa não está praticando uma boa responsabilidade social.

A responsabilidade social corporativa (CSR) é um programa da organização que avalia e assume a responsabilidade pelos efeitos da organização no bem-estar ambiental e social. Há muitos aspectos da responsabilidade social corporativa, incluindo os tipos, locais e salários da mão de obra empregada; as formas pelas quais os recursos renováveis e não renováveis são utilizados; como organizações de caridade ou áreas locais nas quais a empresa opera são ajudadas; e a definição de funcionários corporativos políticas como a licença de maternidade e paternidade que promovem o bem-estar da família. Embora as causas e curas das mudanças climáticas estejam abertas à discussão, a maioria concordará que todos, incluindo as corporações, devem fazer sua parte para evitar maiores danos e melhorar qualquer impacto negativo no meio ambiente.

CONCEITOS NA PRÁTICA: Responsabilidade social corporativa na New Belgium Brewing

Como afirma a New Belgium Brewing Company em seu site: “Somos a Nova Bélgica e poluímos. Ali. Nós dissemos isso. Não somos perfeitos e sabemos disso.” Mas a New Belgium Brewing se tornou líder em sustentabilidade. Eles pregam isso em todos os aspectos da empresa: produção, marketing, funcionários e clientes. A empresa afirma que ser eficiente em energia não é apenas ser ambientalmente responsável, é ser financeiramente responsável por meio de seu “imposto interno de eficiência energética”. A empresa usa muitas métricas diferentes para rastrear e melhorar seu impacto no meio ambiente. Por exemplo, a empresa mede seu uso de energia e se tributa sobre o consumo de energia e, em seguida, economiza esses impostos internos para implementar mais economias de energia instalando novos processos e técnicas. Eles desviam 99,9% dos resíduos da cervejaria dos aterros sanitários. A empresa ganha receitas de reciclagem suficientes para pagar quatro salários. Essas são apenas algumas maneiras pelas quais a New Belgium Brewing enfrenta os desafios da responsabilidade social. Leia mais em http://www.newbelgium.com/Sustainabi...mental-Metrics.

No final de 2016, o Acordo de Paris (Acordo de Paris) reuniu nações pela causa comum do combate às mudanças climáticas. Havia\(197\) nações presentes e, até recentemente, todas\(197\) ratificaram ou concordaram com o esforço. Isso exige que todos os parceiros busquem esforços específicos para manter o aumento da temperatura global em\(2\) graus Celsius acima dos níveis pré-industriais. Isso seria conseguido reduzindo voluntariamente as emissões de gases de efeito estufa. No início de 2017, o presidente dos EUA, Donald Trump, anunciou que os Estados Unidos se retirariam do acordo. Naquela época, apenas a Síria e a Nicarágua eram redutos. Desde então, ambos assinaram o acordo, deixando os Estados Unidos agora como a única resistência, embora demore vários anos para a retirada formal. Apesar do anúncio do presidente, representantes de cidades, estados, corporações e universidades dos Estados Unidos se comprometeram a continuar com o acordo e cumprir as metas de emissão de gases de efeito estufa estabelecidas no Acordo de Paris. Muitas das empresas que prometeram avançar com a redução dos gases de efeito estufa expressaram que o Acordo de Paris expande os mercados de tecnologias limpas inovadoras e que cria oportunidades de emprego junto com o crescimento econômico.

Em termos de contabilidade gerencial, práticas comerciais sustentáveis criam muitos problemas. As organizações precisam decidir quais elementos serão medidos. Por exemplo, minimizar o consumo de eletricidade, maximizar a segurança dos funcionários ou reduzir os gases de efeito estufa pode ser o maior problema de preocupação para uma empresa. Em seguida, a empresa precisa determinar formas de medição que façam sentido em relação a esses itens. As empresas estão se tornando mais conscientes de seu impacto no mundo, e muitas estão criando relatórios de responsabilidade social, além de seus relatórios anuais. Esse tipo de relatório requer tipos diferentes de informações e análises do que as medidas financeiras típicas coletadas pelas empresas. Às vezes, isso é chamado de triplo resultado final, pois avalia o desempenho de uma organização não apenas em relação ao lucro, mas também em relação ao mundo e às pessoas, e será abordado nos Relatórios de Sustentabilidade.

Exemplo\(\PageIndex{1}\): Zaley’s Machining Division

A Zaley é uma empresa de fabricação aeroespacial no sudoeste dos Estados Unidos. Eles fabricam vários produtos usados na indústria aeronáutica e aeroespacial. A empresa tem crescido constantemente nos últimos dez anos, tanto em vendas quanto em pessoal. A equipe de engenharia e design usa desenho assistido computadorizado (CAD) para projetar os vários produtos que são produzidos pela divisão de usinagem.

A divisão de usinagem implementou recentemente melhorias tecnológicas significativas ao instalar uma técnica avançada usando usinagem de alta velocidade de metal duro e alumínio. Os seguintes gerentes estão envolvidos com a divisão de usinagem:

- Alex Freedman, especialista técnico (supervisiona todos os programas de computador)

- Emma Vlovski, gerente de vendas (supervisiona todos os agentes de vendas)

- Kayla McClaughley, diretora de contabilidade de custos (supervisiona todos os contadores de custos)

- Mwangi Kori, engenheiro-chefe de testes (supervisiona todos os testes e projetos de novos produtos)

- Torek Sanchez, diretor de produção (supervisiona todos os funcionários de fabricação)

Cada um desses gerentes precisa de informações para tomar as decisões necessárias para realizar os respectivos trabalhos.

Pense no que pode estar envolvido no trabalho de cada um desses gerentes e nos tipos de decisões que eles podem precisar tomar para atingir as metas da empresa. Quais informações seriam necessárias para cada um dos gerentes?

Solução

As respostas podem variar. Exemplo de resposta:

- Alex Freeman, especialista técnico (supervisiona todos os programas de computador), precisa de informações sobre as horas e o tipo de uso, possivelmente por departamento ou por indivíduo, para verificar se o equipamento está sendo usado de forma eficaz ou se os programas usados pela empresa são apropriados ou se adições ou exclusões precisam ser feitas. Além disso, essas informações são necessárias para determinar a quantidade e o tipo de pessoal que ele precisa em seu departamento.

- Emma Vlovski, gerente de vendas (supervisiona todos os agentes de vendas), gostaria de obter informações sobre o nível e o tipo de vendas da empresa como um todo, bem como dos agentes de vendas individuais. Ela gostaria de saber quais produtos estão vendendo bem, quais não estão, quais agentes de vendas estão tendo mais sucesso e por que eles são mais bem-sucedidos do que os outros. Emma também gostaria de obter informações sobre como os agentes são remunerados, pois isso pode estar vinculado aos esforços do agente de vendas para atingir as metas de vendas.

- Kayla McClaughley, diretora de contabilidade de custos (supervisiona todos os contadores de custos), gostaria de saber quais tarefas os contadores de custos realizam, quanto tempo eles gastam nessas tarefas e se há alguma redundância na carga de trabalho para que melhorias na eficiência possam ser feitas. Se algum dos contadores tiver certificações como CPA ou CMA, ela gostaria de saber se eles estão mantendo suas certificações atualizadas por meio da educação profissional continuada.

- Mwangi Kori, engenheiro-chefe de testes (supervisiona todos os testes e projetos de novos produtos), precisaria de informações sobre a eficiência e eficácia de cada um dos produtos testados, incluindo taxas de sucesso e falha. Ela gostaria de obter informações sobre o quão bem as políticas e procedimentos para mudanças de design estão sendo seguidos e se essas políticas e procedimentos precisam ser atualizados ou reescritos.

- Thomas Sanchez, diretor de produção (supervisiona todos os funcionários da manufatura), gostaria de obter informações sobre horas trabalhadas, taxas de pagamento e treinamento (passado e contínuo) para os funcionários da manufatura. Ela também gostaria de obter informações sobre como cada funcionário desempenha seu papel no ambiente de fabricação. Por exemplo, há funcionários específicos que têm menos defeitos ou menos tempo de inatividade em sua parte do processo do que outros?

Notas de pé

- Dra. Patricia Buckley. “Tendências geográficas na criação de empregos na indústria: algo antigo, algo novo.” Deloitte Insight. 25 de setembro de 2017. https://www2.deloitte.com/insights/u... -creation.html

- Kate Gerasimova. “O papel crítico da ética e da cultura na globalização dos negócios.” De negócios para comunidade. 29 de setembro de 2016. https://www.business2community.com/s...ation-01667737

- Kate Gerasimova. “O papel crítico da ética e da cultura na globalização dos negócios.” De negócios para comunidade. 29 de setembro de 2016. https://www.business2community.com/s...ation-01667737

- “Desenvolvimento sustentável”. Assembleia Geral das Nações Unidas. www.un.org/en/ga/president/65... /sustdev.shtml