1.2: Distinguir entre contabilidade financeira e gerencial

- Page ID

- 179130

Agora que você tem uma compreensão básica da contabilidade gerencial, considere como ela é semelhante e diferente da contabilidade financeira. Depois de concluir uma aula de contabilidade financeira, muitos estudantes não esperam mais um semestre de débitos, créditos e lançamentos no diário. Felizmente, a contabilidade gerencial é muito diferente da contabilidade financeira. Também conhecida como contabilidade gerencial ou contabilidade de custos, a contabilidade gerencial fornece informações aos gerentes e outros usuários da empresa para tomar decisões mais informadas. As funções primordiais dos gerentes (planejamento, controle e avaliação) levam à distinção entre contabilidade financeira e gerencial. O principal objetivo da contabilidade gerencial é fornecer informações úteis aos gerentes para auxiliá-los nas funções de planejamento, controle e avaliação.

Ao contrário da contabilidade gerencial, a contabilidade financeira é regida por regras estabelecidas pelo Financial Accounting Standards Board (FASB), um conselho independente formado por profissionais de contabilidade que determinam e divulgam os padrões de contabilidade financeira e relatórios nos Estados Unidos. Empresas maiores e de capital aberto também são governadas pela Comissão de Valores Mobiliários dos EUA (SEC), na forma dos princípios contábeis geralmente aceitos (GAAP), o conjunto comum de regras, padrões e procedimentos que as empresas de capital aberto devem seguir ao compor seus demonstrações financeiras.

A contabilidade financeira fornece informações para permitir que acionistas, credores e outras partes interessadas tomem decisões informadas. Essas informações podem ser usadas para avaliar e tomar decisões para uma empresa individual ou para comparar duas ou mais empresas. No entanto, as informações fornecidas pela contabilidade financeira são principalmente históricas e, portanto, não são suficientes e muitas vezes são sintetizadas tarde demais para serem excessivamente úteis para a administração. A contabilidade gerencial tem um foco mais específico e as informações são mais detalhadas e oportunas. A contabilidade gerencial não é governada pelo GAAP, portanto, há uma flexibilidade infinita nos tipos de relatórios e informações coletadas. Os contadores gerenciais calculam e gerenciam regularmente cenários hipotéticos para ajudar os gerentes a tomar decisões e planejar futuras necessidades de negócios. Assim, a contabilidade gerencial se concentra mais no futuro, enquanto a contabilidade financeira se concentra em relatar o que já aconteceu. Além disso, a contabilidade gerencial usa dados não financeiros, enquanto a contabilidade financeira depende exclusivamente de dados financeiros.

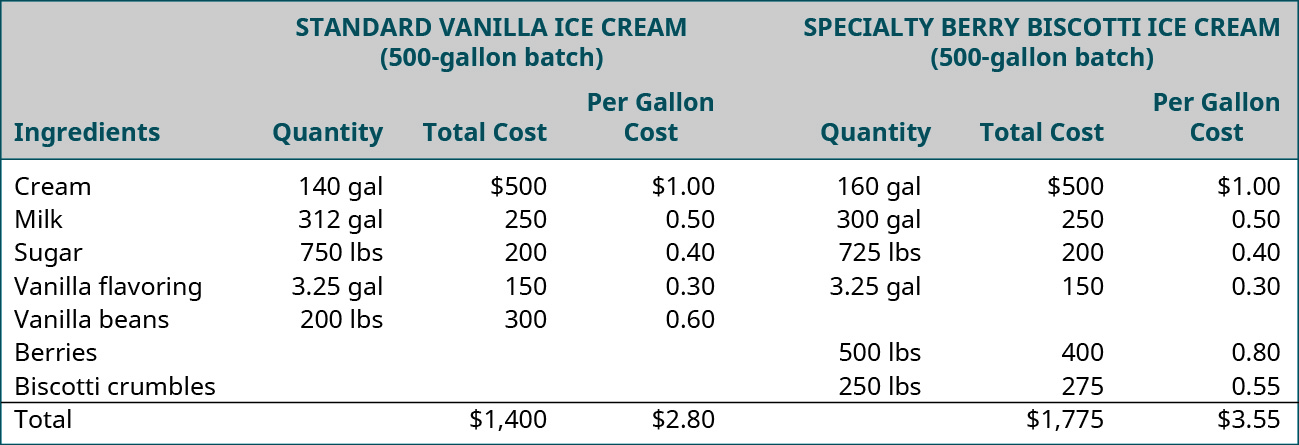

Por exemplo, a Daryn's Dairy produz muitos produtos lácteos orgânicos diferentes. Os gerentes de Daryn precisam controlar os custos de determinados trabalhos. Um dos sorvetes mais vendidos da empresa é a variedade sazonal; um novo sabor é introduzido a cada três meses e vendido por apenas seis meses. O custo desses sorvetes especiais é diferente do custo dos sabores padrão por motivos como os ingredientes exclusivos ou caros e a embalagem especial. Daryn quer comparar os custos envolvidos na fabricação do sorvete especial e os envolvidos na fabricação dos sabores padrão do sorvete. Essa análise exigirá que Daryn rastreie não apenas o custo dos materiais que entram no produto, mas também as horas de mão de obra e o custo da mão de obra, além de outros custos, conhecidos como custos indiretos (aluguel, eletricidade, seguro etc.), incorridos na produção dos vários sorvetes. Uma vez conhecidos os custos totais do sorvete especial e do sorvete de sabor padrão, o custo por unidade pode ser determinado para cada tipo. Esses tipos de análises ajudam a empresa a avaliar como definir preços, avaliar a necessidade de ingredientes novos ou substitutos, gerenciar adições e exclusões de produtos e tomar muitas outras decisões. \(\PageIndex{1}\)A figura mostra um exemplo de uma análise de custo de materiais da Daryn's Dairy usada para comparar o custo de materiais para produzir\(500\) galões de seu sabor padrão mais vendido - baunilha - com um de seus sorvetes especiais - Very Berry Biscotti.

Comparativo de contabilidade financeira e gerencial

A contabilidade gerencial e financeira é usada por todas as empresas, e há diferenças importantes em suas funções de geração de relatórios. Essas diferenças estão detalhadas na Figura\(\PageIndex{2}\).

Usuários de relatórios

As informações geradas a partir dos relatórios dos contadores financeiros tendem a ser usadas principalmente por usuários externos, incluindo credores, autoridades fiscais e reguladores, investidores, clientes, concorrentes e outros fora da empresa, que confiam nas demonstrações financeiras e nos relatórios anuais para acessar informações sobre uma empresa para tomar decisões mais informadas. Como essas pessoas externas não têm acesso aos documentos e registros usados para produzir as demonstrações financeiras, elas dependem dos Princípios Contábeis Geralmente Aplicados (GAAP). Esses usuários externos também dependem muito da preparação de auditorias que são feitas por empresas de contabilidade pública, de acordo com as diretrizes e padrões do Instituto Americano de Contadores Públicos Certificados (AICPA), da Comissão de Valores Mobiliários dos EUA (SEC) ou da Supervisão Contábil de Empresas Públicas Conselho (PCAOB).

As informações de contabilidade gerencial são coletadas e relatadas para uma finalidade mais específica para usuários internos, aqueles dentro da empresa ou organização que são responsáveis por gerenciar os interesses comerciais da empresa e executar decisões. Esses usuários internos podem incluir gerenciamento em todos os níveis em todos os departamentos, proprietários e outros funcionários. Por exemplo, no processo de desenvolvimento do orçamento, uma empresa como a Tesla pode querer projetar os custos de produção de uma nova linha de automóveis. Os contadores gerenciais poderiam criar um orçamento para estimar os custos, como peças e mão de obra, e após o início do processo de fabricação, eles podem medir os custos reais, determinando assim se estão acima ou abaixo dos valores orçados. Embora terceiros possam estar interessados nessas informações, empresas como Tesla, Microsoft e Boeing gastam quantidades significativas de tempo e dinheiro para manter suas informações proprietárias em segredo. Portanto, esses relatórios orçamentários internos estão disponíveis apenas para os usuários apropriados. Embora você possa encontrar um cronograma de custo de produtos vendidos nas demonstrações financeiras de empresas de capital aberto, é difícil para terceiros dividi-lo para identificar os custos individuais de produtos e serviços.

LINK PARA O APRENDIZADO

A Investopedia é considerada o maior recurso de educação financeira da Internet no mundo. Há muitos vídeos curtos e úteis que explicam vários conceitos de contabilidade gerencial. Assista a este vídeo explicando a contabilidade gerencial e como ela pode ser útil para muitos tipos diferentes de gerentes aprenderem mais.

Tipos de relatórios

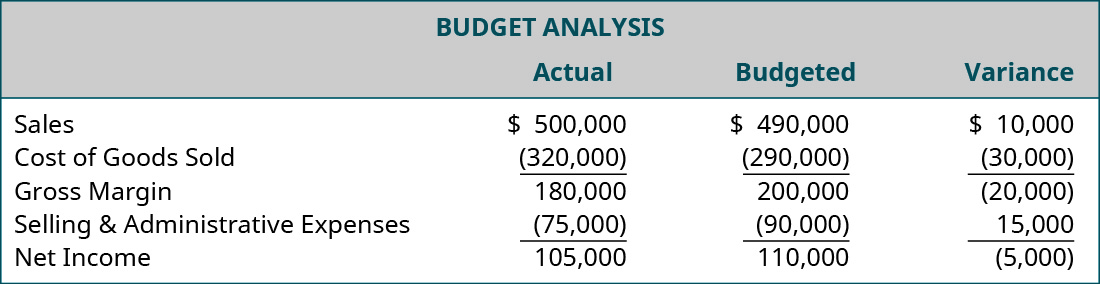

As informações contábeis financeiras são comunicadas por meio de relatórios, como as demonstrações financeiras. As demonstrações financeiras normalmente incluem um balanço patrimonial, demonstração de resultados, demonstração de fluxo de caixa, demonstração de lucros acumulados e notas de rodapé. As informações contábeis gerenciais também são comunicadas por meio de relatórios. No entanto, os relatórios são mais detalhados e específicos e podem ser personalizados. Um exemplo de relatório de contabilidade gerencial é uma análise de orçamento (relatório de variação), conforme mostrado na Figura\(\PageIndex{3}\). Outros relatórios podem incluir custos de produtos fabricados, folhas de custos de pedidos de trabalho e relatórios de produção. Como a contabilidade gerencial não é regida pelo GAAP ou por outras restrições, é importante que o criador dos relatórios divulgue todas as suposições usadas para fazer o relatório. Como os relatórios são usados internamente e normalmente não são divulgados ao público em geral, a apresentação de quaisquer suposições não precisa seguir nenhuma diretriz de todo o setor. Cada organização tem a liberdade de estruturar seus relatórios no formato que organize suas informações da melhor maneira para ela.

Esse tipo de análise ajuda a gerência a avaliar a eficácia da execução dos planos e do cumprimento das metas da corporação. Você verá muitos exemplos de relatórios e análises que podem ser usados como ferramentas para ajudar a gerência a tomar decisões.

Pense bem: erro de projeção

Você trabalha como contador na área de projetos especiais e orçamentos da Sturm, Ruger & Company, um escritório de advocacia especializado atualmente em direito de falências. Para atender melhor e com mais eficiência seus clientes, a empresa está tentando decidir se deseja ou não expandir seus serviços e oferecer serviços de consultoria de crédito, monitoramento de crédito, reconstrução de crédito e proteção de identidade. O presidente vem até você e pede algumas projeções de vendas e receitas. Ele gostaria das projeções em três dias para poder apresentar os resultados ao conselho na reunião anual.

Você trabalha incansavelmente por dois dias seguidos compilando projeções de vendas e receitas para preparar os relatórios. O relatório é fornecido ao presidente pouco antes da chegada do conselho.

Ao retornar ao escritório, você começa a limpar alguns dos materiais que usou em seu relatório e descobre um erro que faz com que todas as suas projeções sejam significativamente exageradas. Você pergunta ao assistente administrativo do presidente se o presidente apresentou o relatório ao conselho e descobre que ele o mencionou, mas ainda não apresentou o relatório completo.

O que você faria?

- Quais são as preocupações éticas nesse assunto?

- Quais seriam os resultados de contar ao presidente sobre seu erro?

- Quais seriam os resultados de não contar ao presidente sobre seu erro?

Frequência dos relatórios

As demonstrações financeiras são normalmente geradas trimestralmente e anualmente, embora algumas entidades também exijam declarações mensais. Muito trabalho está envolvido na criação das demonstrações financeiras, e quaisquer ajustes nas contas devem ser feitos antes que os demonstrativos possam ser produzidos. Um inventário de contagem física deve ser feito para ajustar o estoque e o custo das contas de mercadorias vendidas, a depreciação deve ser calculada e inserida, todas as contas de ativos pré-pagos devem ser revisadas para ajustes e assim por diante. Os relatórios anuais não são finalizados por várias semanas após o final do ano, porque são baseados em dados históricos; para uma empresa que é negociada em uma das principais bolsas de valores ou regionais, ela deve ter uma auditoria das demonstrações financeiras conduzida por um contador público certificado independente. Essa auditoria não pode ser concluída até o final do ano fiscal da empresa, porque os auditores precisam ter acesso a todas as informações da empresa para esse ano. Para empresas privadas, normalmente não é necessária uma auditoria. No entanto, potenciais credores podem exigir uma auditoria independente.

Por outro lado, os gerentes podem obter rapidamente informações contábeis gerenciais. Não são necessários auditores externos independentes e não é necessário esperar até o final do ano. As projeções e estimativas são adequadas. Os gerentes devem entender que, para obter informações rapidamente, devem aceitar menos precisão nos relatórios. Embora existam vários relatórios criados regularmente (por exemplo, orçamentos e relatórios de variação), muitos relatórios gerenciais são produzidos conforme necessário.

Objetivo dos relatórios

O objetivo geral dos relatórios de demonstrações financeiras é fornecer informações sobre os resultados das operações, posição financeira e fluxos de caixa de uma organização. Esses dados são úteis para uma ampla gama de usuários para tomar decisões econômicas. O objetivo dos relatórios feitos pelos contadores gerenciais é mais específico para os usuários internos. Os contadores gerenciais disponibilizam as informações que podem ajudar as empresas a aumentar seu desempenho e lucratividade. Diferentemente dos relatórios financeiros, os relatórios gerenciais se concentram nos componentes do negócio. Ao dividir o negócio em seções menores, uma empresa é capaz de entrar nos detalhes e analisar os menores segmentos do negócio.

Uma compreensão da contabilidade gerencial ajudará qualquer pessoa no mundo dos negócios a determinar e compreender os custos do produto, analisar os pontos de equilíbrio e orçar despesas e crescimento futuro (que serão abordados em outras partes deste curso). Como gerente, diretor executivo ou proprietário, você precisa ter informações disponíveis para responder a esses tipos de perguntas:

- Meus lucros estão mais altos neste trimestre em relação ao último trimestre?

- Tenho fluxo de caixa suficiente para pagar meus funcionários?

- Os preços dos meus trabalhos estão corretos?

- Meus produtos têm o preço correto para que eu possa obter o lucro que preciso obter?

- Quem são meus funcionários mais produtivos e menos produtivos?

No mundo dos negócios, informação é poder; em poucas palavras, quanto mais você souber, normalmente, melhores serão suas decisões. A contabilidade gerencial fornece feedback baseado em dados para essas decisões que podem ajudar a melhorar a tomada de decisões a longo prazo. Os gerentes de negócios podem aproveitar essa ferramenta poderosa para tornar seus negócios mais bem-sucedidos, porque a contabilidade gerencial agrega valor à tomada de decisões comerciais comuns. Todas essas informações prontamente disponíveis podem levar a grandes melhorias para qualquer empresa.

Foco dos relatórios

Como a contabilidade financeira normalmente se concentra na empresa como um todo, os usuários externos dessas informações optam por investir ou emprestar dinheiro para toda a empresa, não para um departamento ou divisão dentro da empresa. Portanto, o foco global da contabilidade financeira é compreensível.

No entanto, o foco da contabilidade gerencial geralmente é diferente. Os relatórios gerenciais são mais focados em divisões, departamentos ou qualquer componente de uma empresa, até indivíduos. Os gerentes de nível médio e inferior geralmente são responsáveis por subconjuntos menores dentro da empresa.

Os gerentes precisam de relatórios contábeis que lidem especificamente com sua divisão e suas atividades específicas. Por exemplo, os gerentes de produção são responsáveis por sua área específica e pelos resultados dentro de sua divisão. Assim, esses gerentes de produção precisam de informações sobre os resultados alcançados em sua divisão, bem como os resultados individuais dos departamentos da divisão. A empresa pode ser dividida em segmentos com base no que os gerentes precisam — por exemplo, localização geográfica, linha de produtos, dados demográficos de clientes (por exemplo, sexo, idade, raça) ou qualquer outra divisão.

Natureza dos relatórios

Tanto os relatórios financeiros quanto os gerenciais usam informações contábeis monetárias ou informações relacionadas a dinheiro ou moeda. Os relatórios financeiros usam dados do sistema contábil que são coletados do relatório de transações na forma de lançamentos no diário e, em seguida, agregados às demonstrações financeiras. Essas informações são de natureza monetária. A contabilidade gerencial usa algumas das mesmas informações financeiras da contabilidade financeira, mas muitas dessas informações serão divididas em um nível mais detalhado. Por exemplo, em relatórios financeiros, as vendas líquidas são necessárias para a demonstração de resultados. Na contabilidade gerencial, a quantidade e o valor em dólares das vendas de cada produto são provavelmente mais úteis. Além disso, a contabilidade gerencial usa uma quantidade significativa de informações contábeis não monetárias, como quantidade de material, número de funcionários, número de horas trabalhadas e assim por diante, que não se relacionam com dinheiro ou moeda.

Verificação de relatórios

Os relatórios financeiros dependem da estrutura. Eles são gerados usando princípios aceitos que são aplicados por meio de um vasto conjunto de regras e diretrizes, também conhecido como GAAP. Conforme mencionado anteriormente, as empresas que são negociadas publicamente devem ter suas demonstrações financeiras auditadas anualmente, e as empresas que não são negociadas publicamente também podem ter suas demonstrações financeiras auditadas por seus credores. As informações geradas pelos contadores gerenciais são destinadas ao uso interno pelas divisões, departamentos ou ambos da empresa. Não há regras, diretrizes ou princípios a serem seguidos. A contabilidade gerencial é muito mais flexível, portanto, o design do sistema de contabilidade gerencial é difícil de padronizar e a padronização é desnecessária. Depende da natureza da indústria. Empresas diferentes (até mesmo gerentes diferentes dentro da mesma empresa) exigem informações diferentes. A questão mais importante é se os relatórios são úteis para fins de planejamento, controle e avaliação.

Exemplo\(\PageIndex{1}\): Daryn’s Dairy

Suponha que você tenha sido contratado pela Daryn's Dairy como analista de mercado. Sua primeira tarefa é avaliar as vendas de vários sorvetes padrão e especiais na região Centro-Oeste, onde a Daryn's Dairy opera. Você também precisa determinar os sabores de sorvete mais vendidos em outras regiões dos Estados Unidos, bem como os padrões de venda dos sabores. Por exemplo, alguns sabores vendem melhor do que outros em diferentes épocas do ano ou alguns dos mais vendidos são vendidos como sabores de edição limitada? Lembre-se de que um dos objetivos estratégicos da empresa é aumentar a participação no mercado, e o primeiro passo para atingir essa meta é vender seus produtos em 10% mais lojas em seu mercado atual, portanto, sua pesquisa ajudará a gerência de nível superior a cumprir as metas da empresa. Onde você coletaria as informações? Que tipo de informação você precisaria? Onde você encontraria essas informações? Como a empresa determinaria o impacto desse tipo de mudança nos negócios? Se implementado, quais informações você precisaria para avaliar o sucesso do plano?

Solução

As respostas podem variar. Exemplo de resposta:

Onde você coletaria as informações? Onde você encontraria essas informações?

- As informações atuais de vendas da empresa seriam obtidas de relatórios e registros internos da empresa que detalham a venda de cada tipo de sorvete, incluindo volume, custo, preço e lucro por sabor.

- As vendas de sorvetes de outras empresas podem ser mais difíceis de obter, mas as notas de rodapé e as informações complementares dos relatórios anuais das empresas que estão sendo analisadas, bem como dos periódicos do setor, provavelmente seriam boas fontes de informação.

Quais tipos de informações você precisaria?

- Alguns dos tipos de informações que seriam necessárias seriam o volume de vendas de cada sabor (número de galões), há quanto tempo cada sabor foi vendido, se os sabores sazonais ou de edição limitada são produzidos e vendidos apenas uma vez ou são rotativos, o tamanho do mercado examinado (número de famílias), se as outras empresas vendem produtos similares (orgânicos, totalmente naturais, etc.), a renda média dos consumidores ou outras informações para avaliar a disposição dos consumidores de pagar por produtos orgânicos, e assim por diante.

Como a Daryn's Dairy determinaria o impacto desse tipo de mudança nos negócios?

- A gerência avaliaria o custo de expansão para novas lojas em seu mercado atual em comparação com as receitas potenciais da venda de seus produtos nessas lojas, a fim de avaliar a capacidade da expansão potencial de gerar lucro para a empresa.

Se implementada, quais informações a Daryn's Dairy precisaria para avaliar o sucesso do plano?

- A gerência mediria a lucratividade da venda de novos produtos, da expansão para novas lojas em seu mercado atual, ou ambos, para determinar se a implementação do plano foi bem-sucedida. Se o plano for bem-sucedido e a empresa estiver gerando lucros, a empresa continuará descobrindo maneiras de melhorar a eficiência e a lucratividade. Se o plano não for bem-sucedido, a empresa determinará os motivos (custo de produção muito alto, preço de venda muito alto, volume muito baixo etc.) e elaborará um novo plano.