1.1: Definir contabilidade gerencial e identificar as três principais responsabilidades da gerência

- Page ID

- 179122

O processo de contabilidade financeira fornece um nível útil de detalhes para usuários externos, como investidores e credores, mas não fornece informações detalhadas suficientes para os tipos de decisões tomadas na operação diária do negócio ou para os tipos de decisões que orientam a empresa a longo prazo. A contabilidade gerencial é o processo que permite que os tomadores de decisão definam e avaliem metas de negócios, determinando quais informações eles precisam para tomar uma decisão específica e como analisar e comunicar essas informações. Vamos explorar o papel da contabilidade gerencial em várias organizações diferentes e em diferentes níveis da organização e, em seguida, examinar as principais responsabilidades da administração.

Três amigos recém-formados na faculdade de administração, Alex, Hana e Gillian, acabaram de começar seus primeiros empregos de pós-graduação. Eles se reúnem para almoçar e discutem o que cada um de seus trabalhos envolve. Alex assumiu o cargo de analista de mercado para uma empresa da Fortune 500 que opera no setor de transporte marítimo. Sua primeira tarefa é sugerir e avaliar maneiras pelas quais a empresa pode aumentar a receita dos contratos de transporte em\(10\) porcentagem durante o ano. Antes de abordar este projeto, ela tem várias perguntas. Qual é o propósito dessa análise? De que tipo de informação ela precisa? Onde ela encontraria essa informação? Ela pode obtê-lo em uma declaração de renda básica e balanço patrimonial? Como ela saberá se suas sugestões de preços estão criando mais contratos de frete e ajudando a atingir a meta da empresa? Ela começa com uma análise dos cinquenta maiores clientes da empresa, incluindo os preços que eles pagam, descontos oferecidos, descontos aplicados, frequência de remessas e assim por diante, para determinar se há ajustes de preços que precisam ser feitos para atrair esses clientes a usar mais os serviços de remessa da empresa frequentemente.

Hana ocupa uma posição no departamento de recursos humanos de uma empresa farmacêutica e é convidada a pesquisar e analisar uma nova tendência de remuneração, na qual os empregadores estão renunciando a aumentos de funcionários e, em vez disso, dando grandes bônus pelo cumprimento de determinadas metas. Sua tarefa é verificar se essa nova ideia seria apropriada para sua empresa. Suas perguntas são semelhantes às de Alex. De que informações ela precisa? Onde ela encontraria essa informação? Como ela determinaria o impacto desse tipo de mudança nos negócios? Se implementado, quais informações ela precisaria para avaliar o sucesso do plano?

Gillian trabalha na área da cadeia de suprimentos de um grande fabricante que produz os diversos espelhos encontrados em carros e caminhões. Sua primeira tarefa é determinar se é mais econômico e eficiente para sua empresa fabricar ou comprar um suporte usado na montagem dos espelhos. Suas perguntas também são semelhantes às perguntas de suas amigas. Por que a empresa está considerando essa decisão? De quais informações ela precisa? Onde ela encontraria essa informação? Escolher a opção com o menor custo seria a escolha correta?

As mulheres se surpreendem com a semelhança de suas perguntas, apesar de seus empregos serem diferentes. Cada um deles recebe tarefas que exigem o uso de várias formas de informação de várias fontes diferentes para responder a uma pergunta importante para suas respectivas empresas. \(\PageIndex{1}\)A tabela fornece respostas possíveis para cada uma das perguntas feitas nesses cenários.

| Perguntas | Respostas possíveis |

|---|---|

| Alex, analista de marketing | |

| Qual é o propósito dessa análise? | Para determinar a melhor maneira de precificar seus serviços |

| De que tipo de informação ela precisa? | Informações financeiras e não financeiras, como o número de contratos por cliente |

| Onde ela encontraria essa informação? | Demonstrações financeiras, contratos com clientes, informações da concorrência e pesquisas com clientes |

| Ela pode obtê-lo em uma declaração de renda básica e balanço patrimonial? | Não, ela precisaria usar muitas outras fontes de informação |

| Como ela saberá se suas sugestões de preços estão criando mais contratos de frete e ajudando a atingir a meta da empresa? | Usando um meio de avaliar o sucesso, como comparar o número de contratos recebidos de cada empresa antes da nova estrutura de preços com o número recebido após a mudança de preço dos contratos |

| Hana, Recursos Humanos | |

| De quais informações ela precisa? | Informações financeiras e não financeiras, como a forma como outras empresas implementaram essa ideia, incluindo o valor do bônus e os tipos de medidas nas quais o bônus foi mensurado |

| Onde ela encontraria essa informação? | Principalmente de fontes internas da empresa, como registros de desempenho de funcionários, mas também de fontes do setor e da concorrência |

| Como ela determinaria o impacto desse tipo de mudança nos negócios? | Realize pesquisas para determinar o efeito do método de bônus na moral e na rotatividade dos funcionários; ela poderia determinar o efeito na receita bruta dos bônus anuais versus aumentos anuais |

| Se implementado, quais informações ela precisaria para avaliar o sucesso do plano? | Medir a rotatividade de funcionários; avaliar a satisfação dos funcionários após a mudança; avaliar se as medidas de desempenho usadas para determinar o bônus foram medidas que realmente impactaram a empresa de forma positiva |

| Gillian, cadeia de suprimentos | |

| Por que a empresa está considerando essa decisão? | A gerência provavelmente deseja minimizar os custos, e essa parte em particular é algo que eles acreditam ser mais econômico comprar do que fabricar. |

| De quais informações ela precisa? | Ela precisa do custo para comprar a peça, bem como de todos os custos que seriam incorridos para fabricá-la; se sua empresa tem a capacidade (capacidade) de fabricar a peça; a qualidade da peça se a comprarem em comparação com se a fabricarem; a capacidade de um fornecedor da peça entregar no prazo |

| Onde ela encontraria essa informação? | Ela encontraria as informações em registros internos sobre custos de produção, em detalhes de custos fornecidos pelo produtor externo e em relatórios da indústria sobre a qualidade da produção do fornecedor externo |

| Escolher a opção com o menor custo seria a escolha correta? | A opção de menor custo pode não ser a melhor escolha se a qualidade for inferior, se a peça não for entregue em tempo hábil e, portanto, atrapalhar ou retardar a produção, ou se o uso de uma peça comprada afetar o relacionamento entre a empresa e o fabricante do carro para quem o espelho será finalmente vendido |

As perguntas que as mulheres têm e as respostas que elas exigem mostram que há muitos tipos de informações que uma empresa precisa para tomar decisões de negócios. Embora nenhum desses indivíduos receba o título de gerente, eles precisam de informações para ajudar a fornecer à gerência as informações necessárias para tomar decisões para levar a empresa adiante com seu plano estratégico. Os cenários das três mulheres não são únicos. Esses tipos de perguntas ocorrem todos os dias em empresas em todo o mundo.

Algumas decisões serão mais claramente apropriadas para o gerenciamento de nível superior. Por exemplo, a Lynx Boating Company produz três linhas diferentes de barcos (barcos esportivos, barcos flutuantes e grandes cruzeiros). Todas as três linhas de barcos são lucrativas, mas a linha de barcos flutuantes parece ser menos lucrativa do que os outros dois tipos de barcos. A gerência pode querer considerar abandonar a linha do pontão e usar essa capacidade adicional para produzir uma das outras linhas mais lucrativas. Eles precisariam de informações financeiras detalhadas para tomar tal decisão.

LINK PARA O APRENDIZADO

Este pequeno vídeo aborda um processo de fabricação para mostrar como máquinas, pessoas, planejamento, implementação, eficiência e custos interagem para chegar a um produto acabado.

As organizações de serviços também enfrentam decisões que exigem informações mais detalhadas do que as disponíveis nas demonstrações contábeis financeiras. As demonstrações financeiras de uma empresa agregam informações para a empresa como um todo, mas para a maioria das decisões gerenciais, as informações devem ser coletadas em tempo hábil em nível de produto, cliente ou divisão. Por exemplo, a gerência do City Hospital está considerando a compra de quatro novas máquinas de ressonância magnética (MRI) que escaneiam três vezes mais rápido do que suas máquinas atuais e, portanto, permitiriam que o departamento de imagem do hospital avaliasse oito pacientes adicionais por dia. Cada máquina custa\(\$425,000\) e durará cinco anos antes de precisar ser substituída. Seria um investimento inteligente para o City Hospital? A gerência hospitalar precisaria de informações apropriadas para avaliar as alternativas a fim de tomar essa decisão. Ao longo de seu estudo de contabilidade gerencial, você aprenderá sobre os tipos de informações necessárias para tomar essas decisões, bem como as técnicas para analisar essas informações. Primeiro, é importante compreender as várias funções que os gerentes desempenham na organização para entender os tipos de informações e o nível de detalhes necessários. A maioria das responsabilidades profissionais de um gerente se encaixa em uma das três categorias: planejamento, controle ou avaliação.

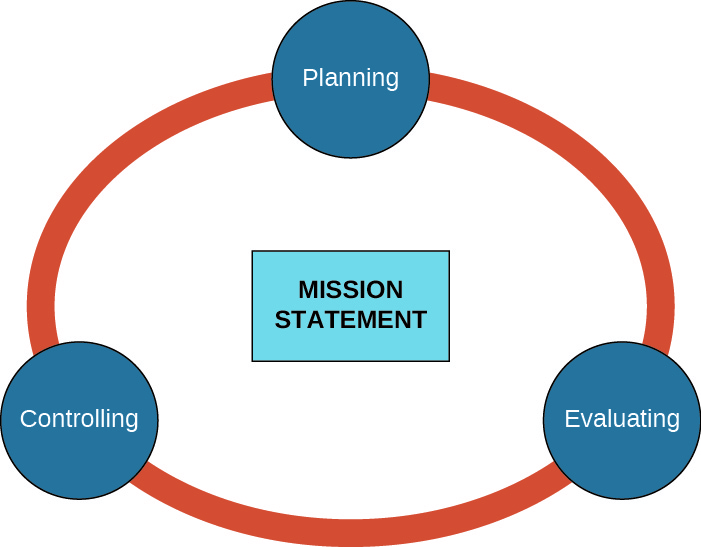

O modelo na Figura\(\PageIndex{1}\) resume as três principais responsabilidades da gerência e o papel do contador gerencial no processo. Como você pode ver no modelo, a função de cumprir a declaração de missão de uma entidade é um processo circular e contínuo.

Planejamento

Um dos primeiros itens na agenda de uma nova empresa é a criação de uma declaração de missão. Uma declaração de missão é uma breve declaração do propósito e foco de uma empresa. Essa declaração deve ser ampla o suficiente para abranger o crescimento futuro e as mudanças da empresa. A tabela\(\PageIndex{2}\) contém a declaração de missão de três tipos diferentes de empresas: um fabricante, uma empresa de comércio eletrônico e uma empresa de serviços.

| Companhia | Declaração de missão |

|---|---|

| Química da Dow | “Criar inovações apaixonadas para nossas partes interessadas na interseção entre química, biologia e física.” 1 |

| Starbucks | “Para inspirar e nutrir o espírito humano — uma pessoa, uma xícara e um bairro por vez.” 2 |

| “Nossa missão é organizar as informações do mundo e torná-las universalmente acessíveis e úteis.” 3 |

Uma vez que a missão da empresa tenha sido determinada, a empresa pode iniciar o processo de definição de metas, ou o que a empresa espera alcançar ao longo do tempo, e objetivos, ou as metas que precisam ser cumpridas para atingir as metas da empresa. Isso é conhecido como planejamento. O planejamento ocorre em todos os níveis de uma organização e pode abranger vários períodos de tempo. Um tipo de planejamento, chamado de planejamento estratégico, envolve definir prioridades e determinar como alocar recursos corporativos para ajudar uma organização a atingir metas de curto e longo prazo. Por exemplo, um hotel pode querer ser uma alternativa limpa, de baixo preço e sem frescuras, enquanto outro pode decidir ser o hotel de luxo de alta qualidade e alto preço, com muitas comodidades. Obviamente, para ter sucesso, qualquer uma dessas empresas deve determinar as metas necessárias para cumprir sua estratégia específica.

Normalmente, um plano estratégico abrange qualquer número de anos que uma organização escolher (três, cinco, sete ou até dez anos) e, muitas vezes, as empresas têm vários planos estratégicos, como um por três anos, um por cinco anos e um por dez anos. Dado o tempo envolvido em muitos planos, a organização também precisa levar em consideração os efeitos potenciais das mudanças em sua liderança executiva sênior e na composição do conselho de administração.

Quais tipos de objetivos fazem parte de um plano estratégico? Os objetivos estratégicos devem ser diversos e variarão de empresa para empresa e de setor para setor, mas algumas metas gerais podem incluir maximizar a participação no mercado, aumentar os lucros de curto prazo, aumentar a inovação, oferecer o melhor valor pelo custo, manter o compromisso com os programas comunitários e excedendo os mandatos de proteção ambiental.

Do ponto de vista da contabilidade gerencial, o planejamento envolve determinar etapas ou ações para atender às metas estratégicas ou outras da empresa. Por exemplo, a Daryn's Dairy, uma grande produtora de produtos lácteos orgânicos no Centro-Oeste, fez do aumento da participação de mercado de seus produtos um de seus objetivos estratégicos. No entanto, para serem realmente eficazes, as metas precisam ser definidas especificamente. Por exemplo, as metas podem ser declaradas em termos de crescimento percentual, tanto anualmente quanto em termos do número de mercados abordados em suas projeções de crescimento.

Além disso, o processo de planejamento de Daryn incluiria as etapas que a empresa planeja usar para implementar para aumentar a participação no mercado. Esses planos podem incluir planos para o ano atual, planos quinquenais e planos de dez anos.

O plano do ano atual pode ser vender os produtos da empresa em uma\(10\) porcentagem maior de lojas nos estados em que opera atualmente. O plano de cinco anos pode ser vender os produtos internacionalmente em três países, e o plano de dez anos pode ser adquirir seu principal concorrente e, portanto, seus clientes. Cada um desses planos exigirá o delineamento de etapas específicas para atingir essas metas e a comunicação dessas etapas aos funcionários que realizarão ou terão um impacto no alcance dessas metas e na implementação desses planos.

O planejamento pode envolver processos e medidas financeiras e não financeiras. Uma ferramenta de planejamento discutida em Orçamento é o processo orçamentário, que exige que a gerência avalie os recursos — por exemplo, tempo, dinheiro, número e tipo de funcionários necessários — para atingir os objetivos do ano atual. O orçamento geralmente inclui dados financeiros, como taxas de pagamento dos trabalhadores, e dados não financeiros, como o número de clientes que um funcionário pode atender em um determinado período.

Uma empresa de varejo pode planejar o volume de vendas esperado, um hospital pode planejar o número de raios-X que espera administrar, um escritório de advocacia pode planejar as horas esperadas para os vários tipos de serviços jurídicos que realiza, uma empresa de manufatura pode planejar o nível de qualidade esperado em cada item produzido e um a concessionária pode planejar o nível aceitável de poluentes atmosféricos. Observe que, em cada um desses exemplos, o aspecto do negócio que está sendo planejado e avaliado é um fator ou característica qualitativa (não financeira). Em seu estudo de contabilidade gerencial, você aprenderá sobre muitas situações nas quais dados ou informações financeiras e não financeiras são igualmente relevantes. No entanto, os aspectos qualitativos normalmente não são quantificados em dólares, mas avaliados usando alguns outros padrões, como clientes atendidos ou aconselhados por estudantes.

Embora essas funções sejam inicialmente declaradas em termos qualitativos, a maioria desses itens seria, em algum momento, traduzida em um valor em dólar ou efeito em dólar. Em cada um desses exemplos, a função de contabilidade gerencial ajudaria a determinar as variáveis que ajudariam a medir adequadamente a meta desejada, bem como planejar como quantificar essas medidas. No entanto, as medidas só são úteis se rastreadas e usadas para determinar sua eficácia. Isso é conhecido como função de controle do gerenciamento.

Controlando

Para medir se os planos estão cumprindo objetivos ou metas, a gerência deve implementar maneiras de avaliar o sucesso ou a falta de sucesso. O controle envolve o monitoramento dos objetivos de planejamento que foram implementados. Por exemplo, se você tem uma loja de varejo e tem um plano para minimizar os furtos em lojas, você pode implementar um controle, como etiquetas antifurto, que acionam um alarme quando alguém as remove da loja. Você também pode instalar câmeras no teto que oferecem uma visão diferente das compras dos clientes e, portanto, podem capturar um ladrão com mais facilidade ou clareza. As etiquetas e câmeras antifurto servem como seu controle contra furtos em lojas.

A contabilidade gerencial é uma ferramenta útil na função de controle gerencial. A contabilidade gerencial ajuda a determinar os controles apropriados para medir o sucesso de um plano. Há muitos tipos de controles que uma empresa pode usar. Alguns controles podem estar na forma de medidas financeiras, como a taxa de rotatividade de estoque, que é uma medida de controle de estoque e é definida como\(\text{Cost of Goods Sold} ÷ \text{Average Inventory}\), ou na forma de uma medida de desempenho, como a redução\(10\) percentual dos custos de produção para ajudar a orientar ou controlar as decisões tomadas pelos gerentes. Outros controles podem ser controles físicos, como identificação por impressão digital ou proteção por senha. Essencialmente, a função de controle na gestão envolve ajudar a coordenar as atividades diárias de uma empresa para que essas atividades levem ao cumprimento das metas corporativas.

Sem controles, é muito improvável que um plano seja bem-sucedido e seria difícil saber se seu plano foi bem-sucedido. Considere o plano da Daryn's Dairy para aumentar a participação no mercado. O plano para o primeiro ano era aumentar a participação de mercado vendendo os produtos da empresa em\(10\) porcentagem mais lojas nos estados em que a empresa já opera. Como a empresa implementará esse plano? A implementação ou execução do plano exigirá que a empresa estabeleça controles para medir quais novas lojas estão vendendo com sucesso os produtos da empresa, quais produtos estão sendo mais vendidos, qual é o volume de vendas e o valor em dólares das novas lojas e se as vendas nessas novas lojas as lojas estão afetando o volume de vendas nas lojas atuais. Sem essas informações, a empresa não saberia se o plano está atingindo o resultado desejado de aumento de participação no mercado.

A função de controle ajuda a determinar os cursos de ação que são tomados na implementação de um plano, ajudando a definir e administrar as etapas do plano. Essencialmente, a função de controle facilita a coordenação do plano dentro da organização. É por meio do sistema de controles que os resultados reais das decisões tomadas na implementação de um plano podem ser identificados e medidos. A contabilidade gerencial não só ajuda a determinar e projetar medidas de controle, mas também fornece relatórios de desempenho e relatórios de controle que se concentram nas variações entre o desempenho objetivo planejado e o desempenho real. O controle é obtido por meio de feedback efetivo ou informações usadas para avaliar um processo. O feedback permite que a gerência avalie os resultados, determine se o progresso está sendo feito ou determine se medidas corretivas precisam ser tomadas. Essa avaliação está na próxima função de gerenciamento.

Avaliando

Em última análise, os gerentes devem determinar se a empresa atingiu as metas estabelecidas na fase de planejamento. A avaliação, também chamada de avaliação ou análise, envolve comparar os resultados reais com os esperados e pode ocorrer nos níveis de produto, departamento, divisão e empresa. Quando há desvios dos objetivos estabelecidos, os gerentes devem decidir quais modificações são necessárias.

Os controles que foram implementados para coordenar a implementação de um plano específico da empresa devem ser avaliados para que o sucesso possa ser medido ou medidas corretivas possam ser tomadas. Considere o plano de um ano da Daryn's Dairy para aumentar a participação no mercado vendendo produtos em uma\(10\) porcentagem maior de lojas nos estados em que a empresa opera atualmente. Suponha que um dos controles implementados seja medir as vendas nas lojas atuais para determinar se vender os produtos da empresa em novas lojas está adicionando novas vendas ou simplesmente transferindo as vendas das lojas existentes. Essa medida de controle, as vendas na mesma loja, deve ser avaliada para determinar o efeito da decisão de expandir a venda de produtos dentro do estado. Essa medida de controle será avaliada comparando as vendas no ano atual nessas lojas com as vendas do ano anterior nessas mesmas lojas. Os resultados dessa avaliação ajudarão a orientar a gerência em sua decisão de avançar com seu plano, modificar o plano ou descartar o plano.

Conforme discutido anteriormente, nem todas as avaliações envolverão medidas quantitativas ou financeiras. Ao expandir a participação de mercado, a empresa deseja manter ou melhorar sua reputação junto aos clientes e não quer que a maior disponibilidade planejada ou o acesso mais fácil a seus produtos diminuam a percepção dos clientes sobre os produtos ou a empresa. Eles poderiam usar pesquisas com clientes para avaliar o efeito percebido na reputação da empresa como resultado da implementação desse plano de um ano. No entanto, existem muitas maneiras pelas quais as empresas podem avaliar vários controles. Além dos indicadores financeiros, as organizações agora estão medindo a eficiência, o desenvolvimento do cliente, a retenção de funcionários e a sustentabilidade.

Os gerentes passam seu tempo em vários estágios de planejamento, controle e avaliação. Geralmente, gerentes de nível superior gastam mais tempo planejando, enquanto gerentes de nível inferior gastam mais tempo avaliando. Em qualquer nível, os gerentes trabalham em estreita colaboração com a equipe de contabilidade gerencial para ajudar em cada uma dessas etapas. Os contadores gerenciais ajudam a determinar se os planos são mensuráveis, quais controles devem ser implementados para realizar um plano e quais são os meios adequados de avaliação desses controles. Isso incluiria o tipo de feedback necessário para que a gerência avalie os resultados de seus planos e ações. Os contadores gerenciais geram os relatórios e as informações necessárias para avaliar os resultados das várias avaliações e ajudam a interpretar os resultados.

Para contextualizar isso, pense em como você passará seu fim de semana. Primeiro, você é o gerente do seu próprio tempo. Você deve planejar com base em sua carga de trabalho e em quanto tempo você passará estudando, se exercitando, dormindo e se reunindo com amigos. Em seguida, você controla como seu plano é implementado estabelecendo reuniões autoimpostas ou possivelmente em grupo — prazos impostos e, por último, avalia o quão bem executou seu plano reunindo mais dados — como notas em tarefas, satisfação pessoal e número de horas de sono — para determinar se você cumpriu seus planos ( metas). Não planejar, controlar e avaliar geralmente resulta em resultados menos do que desejáveis, como tarefas atrasadas, muito pouco sono ou notas ruins. Nesse cenário, você não precisava de um contador gerencial separado para ajudá-lo com essas funções, pois você poderia gerenciar o planejamento, o controle e a avaliação por conta própria. No entanto, no mundo dos negócios, a maioria das empresas terá gerentes e contadores gerenciais. A tabela\(\PageIndex{3}\) ilustra alguns exemplos.

Exemplo\(\PageIndex{1}\): Evaluating On-Campus versus Off-Campus Living

O objetivo principal da contabilidade gerencial é fornecer informações úteis para a tomada de decisões gerenciais. Muitas das técnicas usadas na contabilidade gerencial são úteis para decisões em sua vida cotidiana. Ao escolher se quer morar no campus ou fora do campus, como você pode usar o planejamento, o controle e a avaliação em seu processo de tomada de decisão? Quais tipos de informações financeiras e não financeiras você pode precisar?

Solução

Planejamento:

- Criando uma lista de metas financeiras e não financeiras a serem cumpridas em seu próximo ano na faculdade

- Determinar quanto custará cada alternativa, incluindo serviços públicos, alimentação e transporte, e criar um orçamento

Controlando:

- Usando um aplicativo de registro de despesas para monitorar suas despesas

- Monitorando a eficácia do seu tempo de estudo conforme refletido em suas notas

- Monitorar sua saúde física para medir se seus arranjos de moradia são propícios para se manter saudável

Avaliando:

- Avaliando a eficácia de seus arranjos de moradia medindo suas notas, conta bancária e felicidade geral

Financeiro:

- Custo de ficar no dormitório versus o custo de um apartamento ou casa

- Estimativa das diferenças em outros custos, como serviços públicos, alimentação e transporte adicional

Não financeiro:

- Conveniência da localização do dormitório versus apartamento ou casa

- Qualidade da experiência de vida, incluindo número de colegas de quarto, capacidade de ter quarto próprio, diferenças no ambiente de estudo

- Duração do período de locação do dormitório versus apartamento ou casa

- Onde você planeja morar no verão, o que planeja fazer durante esse período

PENSE BEM: Administração de Pequenas Empresas dos EUA

Muitos estudantes que estudam contabilidade gerencial trabalharão para uma pequena empresa, e alguns podem até possuir uma pequena empresa. Para operar uma pequena empresa, você precisa entender a contabilidade gerencial, entre outras habilidades. A Administração de Pequenas Empresas dos EUA é uma agência do governo federal que tem o único propósito de apoiar pequenas empresas. Você pode encontrar uma infinidade de informações no site deles, https://www.sba.gov/.

- Quais são algumas das etapas da criação de uma pequena empresa?

- Quais são os dez principais motivos apresentados para uma falha nos negócios?

- Como uma compreensão da contabilidade gerencial pode ajudar um pequeno empresário?

Notas de pé

- “Missão e Visão”. BAIXO. https://www.dow.com/en-us/about-dow/...ion-and-vision

- “Nossa declaração de missão da Starbucks.” Starbucks. https://www.starbucks.com/about-us/c...sion-statement

- “Sobre”. Google. https://www.google.com/about/