Évaluer les raisons de faire des choix intertemporels

Interpréter une contrainte budgétaire intertemporelle

Analysez pourquoi les Américains ont tendance à épargner un si faible pourcentage de leurs revenus

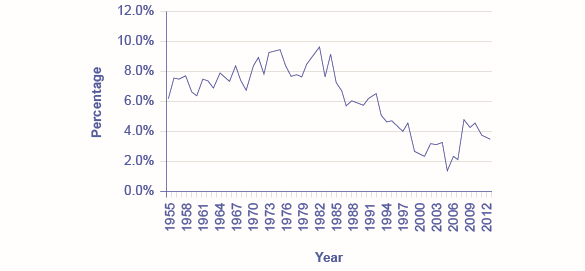

Les taux d'épargne aux États-Unis n'ont jamais été particulièrement élevés, mais ils semblent avoir chuté encore plus bas ces dernières années, comme le montrent les données du Bureau of Economic Analysis in Figure\(\PageIndex{1}\) ci-dessous. Une décision concernant le montant à économiser peut être représentée à l'aide d'une contrainte budgétaire intertemporelle. Les décisions des ménages concernant le montant de leur épargne financière suivent le même schéma logique sous-jacent que la décision relative au choix de consommation et à la décision relative au travail et aux loisirs.

Épargne personnelle en pourcentage du revenu personnel

Figure\(\PageIndex{1}\) : L'épargne personnelle représentait environ 7 à 11 % du revenu personnel pendant la plupart des années, de la fin des années 1950 au début des années 1990. Depuis, le taux d'épargne des particuliers a considérablement diminué, même s'il semble avoir légèrement rebondi depuis 2008. (Source : www.bea.gov/newsreleases/nati... ewsrelease.htm)

La discussion sur l'épargne financière ici ne se concentrera pas sur les choix d'investissement financier spécifiques, tels que les comptes bancaires, les actions, les obligations, les fonds communs de placement ou la propriété d'une maison ou de pièces d'or. Les caractéristiques de ces investissements financiers spécifiques, ainsi que les risques et les compromis qu'ils présentent, sont détaillées dans le chapitre sur le travail et les marchés financiers. Ici, l'accent est mis sur l'épargne globale, c'est-à-dire sur la manière dont un ménage détermine la quantité à consommer dans le présent et la quantité à épargner, compte tenu du taux de rendement attendu (ou taux d'intérêt), et de la façon dont la quantité d'épargne change lorsque le taux de rendement change.

Utiliser l'utilité marginale pour faire des choix intertemporels

Le comportement d'épargne varie considérablement selon les ménages. L'un des facteurs est que les ménages ayant des revenus plus élevés ont tendance à épargner un pourcentage plus important de leurs revenus. Ce schéma est logique et intuitif ; une famille aisée dispose de suffisamment de flexibilité dans son budget pour économiser\(20-25\%\) de l'argent, tandis qu'une famille pauvre qui a du mal à garder la nourriture sur la table aura plus de mal à mettre de l'argent de côté.

Les préférences personnelles constituent un autre facteur qui fait varier l'épargne personnelle. Certaines personnes peuvent préférer consommer davantage maintenant et laisser l'avenir se débrouiller tout seul. D'autres voudront peut-être profiter d'une retraite somptueuse, assortie de vacances coûteuses, ou accumuler de l'argent qu'ils peuvent transmettre à leurs petits-enfants. Il y a des épargnants et des dépensiers parmi les jeunes, les personnes d'âge moyen et les personnes âgées, ainsi que parmi les personnes à revenus élevés, moyens et faibles.

Prenons l'exemple suivant : Yelberton est un jeune homme qui commence son premier emploi. Il considère le « présent » comme sa vie professionnelle et le « futur » comme une fois à la retraite. Le plan de Yelberton est d'économiser de l'argent d'une éternité\(30\) à l'\(60\)autre, de prendre sa retraite à l'âge\(60\), puis de vivre de son argent de retraite de plusieurs siècles\(60\) à autre\(85\). En moyenne, il économisera donc\(30\) pendant des années. Si le taux de rendement qu'il peut recevoir est\(6\%\) annuel, l'épargne\(\$1\) présente augmenterait jusqu'au\(\$5.74\) bout de\(30\) plusieurs années (en utilisant la formule de l'intérêt composé\(\$1(1 + 0.06)30 = \$5.74\)). Supposons que Yelberton gagne\(\$1,000,000\) au fil des\(30\) ans d'un âge\(30\) à l'autre\(60\) (ce montant correspond approximativement à un salaire annuel\(\$33,333\) multiplié par des\(30\) années). La question qui se pose à Yelberton est de savoir quelle part de ces revenus viagères il doit consommer au cours de sa vie active et combien il doit mettre de côté jusqu'à la retraite. Cet exemple repose évidemment sur des hypothèses simplificatrices, mais il traduit le choix fondamental du cycle de vie qui consiste à épargner pendant la vie active pour une consommation future après la retraite.

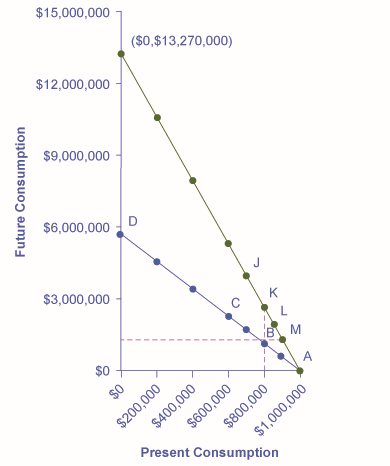

La figure\(\PageIndex{2}\) et le tableau\(\PageIndex{1}\) montrent la contrainte budgétaire intertemporelle de Yelberton. Le choix de Yelberton consiste à comparer l'utilité de la consommation actuelle au cours de sa vie active et de la consommation future après la retraite. Le taux de rendement qui détermine la pente de la ligne budgétaire intertemporelle entre la consommation actuelle et la consommation future dans cet exemple est le taux d'intérêt annuel qu'il gagnerait sur son épargne, composé au fil des\(30\) années de sa vie active. (Par souci de simplicité, nous supposons que les économies réalisées sur les revenus courants augmenteront pendant des\(30\) années.) Ainsi, dans la ligne de contrainte budgétaire inférieure de la figure, la consommation future augmente par incréments de\(\$574,000\), parce que chaque fois que l'\(\$100,000\)on économise dans le présent, elle s'aggrave au\(\$574,000\) bout de\(30\) plusieurs années à un taux\(6\%\) d'intérêt. Si certains chiffres de l'axe de la consommation future semblent bizarrement élevés, rappelez-vous que cela est dû à la puissance des intérêts composés sur de longues périodes et parce que le chiffre regroupe toutes les économies de Yelberton en vue de sa retraite au cours de sa vie.

Le choix de Yelberton : l'ensemble du budget intertemporel

Figure\(\PageIndex{2}\) : Yelberton fera un choix entre la consommation actuelle et future. Avec un taux de rendement annuel de 6 %, il décide que son utilité sera maximale au point B, ce qui représente un choix de 800 000$ en consommation actuelle et de 1 148 000$ en consommation future. Lorsque le taux de rendement annuel atteint 9 %, la contrainte budgétaire intertemporelle augmente. Yelberton pourrait choisir de tirer les gains de ce taux de rendement plus élevé sous plusieurs formes : plus d'épargne actuelle et une consommation future beaucoup plus élevée (\(J\)), même épargne actuelle et consommation future plus élevée (\(K\)), plus de consommation actuelle et plus de consommation future (\(L\)), ou plus présente consommation et même consommation future (\(M\)).

Tableau\(\PageIndex{1}\) : Contrainte budgétaire intertemporelle de Yelburton

Consommation actuelle

Économies actuelles

Consommation future (rendement annuel de 6 %)

Consommation future (rendement annuel de 9 %)

1 000 000$

0

0

0

900 000$

100 000$

574 000$

1 327 000$

800 000$

200 000$

1 148 000$

2 654 000$

700 000$

300 000$

1 722 000 dollars

3 981 000 dollars

600 000$

400 000$

2 296 000 dollars

5 308 000$

400 000$

600 000$

3 444 000$

7 962 000$

200 000$

800 000$

4 592 000$

10 616 000$

0

1 000 000$

5 740 000$

13 270 000$

Yelberton comparera les différents choix en fonction de la contrainte budgétaire et choisira celui qui lui offre la plus grande utilité. Par exemple, il comparera l'utilité qu'il recevrait d'un point tel que le choix\(A\), avec une consommation de\(\$1\) millions de dollars dans le présent, zéro épargne et zéro consommation future ; point\(B\), avec la consommation actuelle\(\$800,000\), les économies et la\(\$200,000\) consommation future de \(\$1,148,000\); point\(C\), avec la consommation actuelle\(\$600,000\), les économies et la\(\$400,000\) consommation future de\(\$2,296,000\) ; ou même le choix\(D\), avec une consommation actuelle de zéro\(\$1,000,000\), des économies et une consommation future de\(\$5,740,000\). Yelberton se posera également des questions comme celles-ci : « Est-ce que je préférerais consommer un peu moins dans le présent, économiser davantage et consommer davantage à l'avenir ? » ou « Est-ce que je préférerais consommer un peu plus dans le présent, économiser moins et consommer moins à l'avenir ? » En envisageant des changements marginaux vers plus ou moins de consommation, il peut rechercher le choix qui lui offrira le plus haut niveau d'utilité.

Disons que le choix préféré de Yelberton est\(B\). Imaginez que le taux de rendement annuel de Yelberton passe de\(6\%\) à\(9\%\). Dans ce cas, chaque fois qu'il économise\(\$100,000\) dans le présent, cela vaudra la peine\(\$1,327,000\) dans des\(30\) années (en utilisant la formule de l'intérêt composé qui\(\$100,000 (1 + 0.09)^{30} = \$1,327,000\)). Une modification du taux de rendement modifie la pente de la contrainte budgétaire intertemporelle : un taux de rendement ou un taux d'intérêt plus élevé fera pivoter la ligne budgétaire vers le haut, tandis qu'un taux de rendement plus faible la fera pivoter vers le bas. Si Yelberton ne consommait rien dans le présent et économisait tout\(\$1,000,000\), avec un\(9\%\) taux de rendement, sa consommation future serait\(\$13,270,000\), comme le montre la figure\(\PageIndex{2}\).

À mesure que le taux de rendement augmente, Yelberton envisage une gamme de choix concernant la nouvelle contrainte budgétaire intertemporelle. Les lignes verticales et horizontales en pointillés qui traversent le choix initial\(B\) aident à illustrer l'éventail de ses options. L'une des options consiste à réduire la consommation actuelle (c'est-à-dire à économiser davantage) et à augmenter considérablement la consommation future à un point comme\(J\) ci-dessus et à gauche de son choix initial\(B\). Un deuxième choix serait de maintenir le niveau actuel de consommation et d'épargne au même niveau, et de bénéficier des avantages du taux de rendement supérieur sous la forme d'une hausse de la consommation future, ce qui constituerait un choix\(K\).

Comme troisième choix, Yelberton pourrait avoir à la fois une consommation actuelle plus élevée, c'est-à-dire moins d'économies, tout en ayant une consommation future plus élevée en raison du taux d'intérêt plus élevé, ce qui serait un choix plus élevé\(L\), au-dessus et à droite de son choix initial\(B\). Ainsi, le taux de rendement plus élevé pourrait amener Yelberton à économiser plus, ou moins, ou le même montant, selon ses préférences. Un quatrième choix serait que Yelberton puisse réagir à la hausse du taux de rendement en augmentant sa consommation actuelle et en laissant sa consommation future inchangée, comme au point\(M\) situé directement à droite de son choix initial\(B\). Le choix réel de la quantité à économiser et de la manière dont l'épargne réagira à l'évolution du taux de rendement variera d'une personne à l'autre, en fonction du choix qui maximisera l'utilité de chacun.

Applications du modèle du choix intertemporel

Le modèle théorique de la contrainte budgétaire intertemporelle suggère que lorsque le taux de rendement augmente, la quantité d'épargne peut augmenter, diminuer ou rester la même, selon les préférences des individus. Pour l'ensemble de l'économie américaine, la tendance la plus courante semble être que la quantité d'épargne ne s'adapte pas beaucoup aux variations du taux de rendement. Concrètement, de nombreux ménages épargnent à un rythme relativement régulier, en versant régulièrement des cotisations sur un compte de retraite ou en effectuant des paiements réguliers lors de l'achat d'une maison, soit ils n'épargnent pas beaucoup. Bien entendu, certaines personnes auront des préférences qui les amèneront à réagir à un taux de rendement plus élevé en augmentant leur quantité d'épargne ; d'autres réagiront à un taux de rendement plus élevé en remarquant qu'avec un taux de rendement plus élevé, elles peuvent économiser moins dans le présent tout en consommant davantage à l'avenir.

Un exemple frappant où un taux de rendement plus élevé entraîne une baisse du taux d'épargne se produit lorsque les entreprises économisent de l'argent parce qu'elles ont promis de verser aux travailleurs un certain niveau fixe de prestations de retraite après leur départ à la retraite. Lorsque les taux de rendement augmentent, ces entreprises peuvent économiser moins d'argent à l'heure actuelle dans leur fonds de pension tout en disposant de suffisamment pour payer les prestations de retraite promises à l'avenir.

Ce constat suggère un certain scepticisme à l'égard des propositions politiques visant à encourager l'épargne en offrant aux épargnants un taux de rendement plus élevé. Par exemple, les comptes de retraite individuels (IRA) et les comptes 401 (k) sont des comptes d'épargne spéciaux dans lesquels l'argent qui y est déposé n'est imposé que lorsqu'il est retiré de nombreuses années plus tard, après la retraite. La principale différence entre ces comptes est qu'un IRA est généralement créé par un individu, tandis qu'un 401 (k) doit être créé par l'intermédiaire d'un employeur. En ne taxant pas l'épargne à l'heure actuelle, l'effet d'un IRA ou d'un 401 (k) est d'augmenter le rendement de l'épargne sur ces comptes.

Les comptes IRA et 401 (k) ont attiré une grande quantité d'épargne depuis qu'ils sont devenus courants à la fin des années 1980 et au début des années 1990. En fait, le montant des ARI est passé de\(\$239\) milliards en 1992 à des\(\$3.7\) billions en 2005, puis à plus de\(\$5\) billions en 2012, selon l'Investment Company Institute, une association nationale de sociétés d'investissement américaines. Cependant, l'épargne personnelle globale des États-Unis, comme nous l'avons vu plus haut, est en fait passée de bas en bas à la fin des années 1990 et dans les années 2000. De toute évidence, les montants plus élevés de ces comptes de retraite sont compensés, dans l'ensemble de l'économie, soit par une diminution de l'épargne sur d'autres types de comptes, soit par un montant d'emprunt plus important (c'est-à-dire une épargne négative). Le livre suivant, Clear It Up explore plus en détail les taux d'épargne américains.

Une hausse des taux d'intérêt permet aux citoyens de profiter plus facilement d'une consommation future plus élevée. Mais cela leur permet également de profiter d'une consommation actuelle plus élevée, si c'est ce que souhaitent ces personnes. Encore une fois, une modification des prix, en l'occurrence des taux d'intérêt, entraîne toute une série de résultats possibles.

Comment les taux d'épargne américains se comparent-ils à ceux d'autres pays ?

Selon les normes internationales, les Américains n'épargnent pas une grande partie de leurs revenus, comme le\(\PageIndex{2}\) montre le tableau. Le taux d'épargne nationale brute inclut l'épargne des particuliers, des entreprises et des administrations publiques. Selon cette mesure, l'épargne nationale\(17\%\) des États-Unis équivaut à la taille du PIB américain, qui mesure la taille de l'économie américaine. Le taux d'épargne mondial moyen comparable est de\(22\%\).

Le pouvoir unificateur du cadre budgétaire visant à maximiser les services publics

Les choix des ménages sont déterminés par une interaction entre les prix, les contraintes budgétaires et les préférences personnelles. La terminologie souple et puissante de la maximisation de l'utilité fournit aux économistes un vocabulaire permettant de réunir ces éléments.

Même les économistes ne pensent pas que les gens se promènent en marmonnant sur leurs services publics marginaux avant d'entrer dans un centre commercial, d'accepter un emploi ou de faire un dépôt sur un compte d'épargne. Cependant, les économistes pensent que les individus recherchent leur propre satisfaction ou utilité et qu'ils décident souvent d'essayer un peu moins une chose et un peu plus d'une autre. Si ces hypothèses sont acceptées, l'idée de maximiser l'utilité des ménages confrontés à des contraintes budgétaires devient alors hautement plausible.

Économie comportementale : un point de vue alternatif

Comme nous le savons, les gens prennent parfois des décisions qui semblent « irrationnelles » et contraires à leur propre intérêt. Les décisions des gens peuvent sembler incohérentes du jour au lendemain et ils ignorent même délibérément les moyens d'économiser de l'argent ou du temps. Les modèles économiques traditionnels supposent la rationalité, ce qui signifie que les individus prennent toutes les informations disponibles et prennent des décisions cohérentes et éclairées qui sont dans leur meilleur intérêt. (En fait, les professeurs d'économie prennent souvent plaisir à signaler à leurs nouveaux étudiants ce que l'on appelle un « comportement irrationnel » chaque semestre et à présenter l'économie comme un moyen de devenir plus rationnel.)

Mais un nouveau groupe d'économistes, connus sous le nom d'économistes comportementaux, soutient que la méthode traditionnelle laisse de côté un élément important : l'état d'esprit des gens. Par exemple, on peut penser différemment de l'argent si l'on ressent de la vengeance, de l'optimisme ou de la perte. Ce ne sont pas nécessairement des états d'esprit irrationnels, mais ils font partie d'une gamme d'émotions qui peuvent affecter n'importe qui au cours d'une journée donnée. De plus, les actions dans ces conditions sont effectivement prévisibles, si l'environnement sous-jacent est mieux compris. L'économie comportementale cherche donc à enrichir la compréhension de la prise de décision en intégrant les connaissances de la psychologie à l'économie. Pour ce faire, il étudie comment des montants donnés peuvent avoir différentes significations pour les individus en fonction de la situation. Cela peut mener à des décisions qui semblent apparemment incohérentes ou irrationnelles aux yeux de l'observateur extérieur.

La façon dont fonctionne l'esprit, selon ce point de vue, peut sembler incohérente aux économistes traditionnels, mais elle est en fait bien plus complexe qu'une machine à ajouter des coûts et des avantages sans émotion. Par exemple, un économiste traditionnel dirait que si vous perdez une\(\$10\) facture aujourd'hui et que vous recevez également un supplément\(\$10\) sur votre salaire, vous devriez vous sentir parfaitement neutre. Après tout,\(-\$10 + \$10 = \$0\). Vous êtes le même financièrement qu'avant. Cependant, des économistes comportementaux ont mené des recherches qui montrent que de nombreuses personnes ressentiront des émotions négatives (colère, frustration, etc.) une fois que ces deux choses se produiront. Nous avons tendance à nous concentrer davantage sur la perte que sur le gain. C'est ce que l'on appelle l'aversion aux pertes, où une\(\$1\)\(2.25\) perte nous fait plus mal qu'un\(\$1\) gain ne nous aide, selon les économistes Daniel Kahneman et Amos Tversky dans un célèbre article paru en 1979 dans la revue Econometrica. Cette idée a des implications pour l'investissement, car les gens ont tendance à « surjouer » le marché boursier en réagissant davantage aux pertes qu'aux gains. En effet, ce comportement semble irrationnel aux yeux des économistes traditionnels, mais il est cohérent une fois que nous comprenons mieux le fonctionnement de l'esprit, affirment ces économistes.

Les économistes traditionnels supposent également que les êtres humains ont une maîtrise totale de soi. Mais, par exemple, les gens achètent des cigarettes par paquet plutôt que par carton, même si le carton leur permet d'économiser de l'argent, afin de réduire leur consommation. Ils achètent des serrures pour leurs réfrigérateurs et paient trop d'impôts pour se forcer à économiser. En d'autres termes, nous nous protégeons de nos pires tentations, mais nous en payons le prix. L'une des façons dont les économistes comportementaux répondent à cela est de mettre en place des moyens permettant aux gens de se libérer de ces tentations. Cela inclut ce que l'on appelle des « incitations » à un comportement plus rationnel plutôt que des réglementations obligatoires de la part du gouvernement. Par exemple, jusqu'à 5\(20\%\) nouveaux employés ne souscrivent pas immédiatement à des plans d'épargne-retraite, en raison de la procrastination ou du sentiment d'être dépassé par les différents choix. Certaines entreprises passent maintenant à un nouveau système, dans lequel les employés sont automatiquement inscrits à moins qu'ils ne se « désinscrivent ». Presque personne ne choisit de participer à ce programme et les employés commencent à épargner dès les premières années, ce qui est crucial pour la retraite.

Un autre domaine qui semble illogique est l'idée de la comptabilité mentale, c'est-à-dire de placer les dollars dans différentes catégories mentales où ils prennent des valeurs différentes. Les économistes considèrent généralement que les dollars sont fongibles ou qu'ils ont la même valeur que l'individu, quelle que soit la situation.

Vous pourriez, par exemple, penser à ce que\(\$25\) vous avez trouvé dans la rue différemment de ce\(\$25\) que vous avez gagné en travaillant trois heures dans un restaurant de restauration rapide. L'argent de la rue pourrait bien être traité comme de l' « argent fou » sans aucune considération rationnelle quant à l'obtention du meilleur rapport qualité-prix. C'est étrange dans un sens, car cela équivaut tout de même à trois heures de dur labeur au restaurant. Pourtant, la mentalité « facile à emporter » remplace l'économiseur rationnel en raison de la situation ou du contexte dans lequel l'argent a été atteint.

Autre exemple de comptabilité mentale qui semble incohérent pour un économiste traditionnel, une personne pourrait avoir une dette de carte de crédit\(\$1,000\) qui entraîne des frais d'intérêt\(15\%\) annuels, tout en ayant un compte\(\$2,000\) d'épargne qui ne paie que\(2\%\) par an. Cela signifie qu'elle paie\(\$150\) un an à la société émettrice de la carte de crédit, tout en ne percevant que\(\$40\) chaque année des intérêts bancaires, de sorte qu'elle perd\(\$130\) un an. Cela ne semble pas judicieux.

La décision « rationnelle » serait de rembourser la dette, puisqu'un compte\(\$1,000\) d'épargne endetté équivaut\(\$0\) à une valeur nette équivalente, et elle serait désormais nette\(\$20\) par an. Mais curieusement, il n'est pas rare que les gens ignorent ce conseil, car ils considéreront la perte de leur compte d'épargne comme plus importante que l'avantage de rembourser leur carte de crédit. Les dollars ne sont pas considérés comme fongibles, ce qui semble irrationnel aux yeux des économistes traditionnels.

Quel point de vue est juste, celui des économistes comportementaux ou le point de vue traditionnel ? Les deux ont leurs avantages, mais les économistes comportementaux ont au moins fait la lumière sur la façon de décrire et d'expliquer un comportement historiquement considéré comme irrationnel. Si la plupart d'entre nous sont engagés dans un « comportement irrationnel », il y a peut-être des raisons sous-jacentes plus profondes à ce comportement en premier lieu.

« Eeny, Meeny, Miney, Moe » : Faire des choix

Dans quelle catégorie les consommateurs du monde entier ont-ils augmenté leurs dépenses pendant la récession ? Enseignement supérieur. Selon l'Organisation des Nations Unies pour l'éducation, la science et la culture (UNESCO), les inscriptions dans les collèges et universités ont augmenté d'un tiers en Chine et de près des deux tiers en Arabie saoudite, ont presque doublé au Pakistan, triplé\(18\%\) en Ouganda et augmenté de trois millions... aux États-Unis. Pourquoi les consommateurs étaient-ils prêts à dépenser pour l'éducation pendant les périodes de sécheresse ? Les individus comme les pays considèrent l'enseignement supérieur comme la voie de la prospérité. Beaucoup pensent que l'augmentation des revenus est un avantage significatif de la fréquentation universitaire.

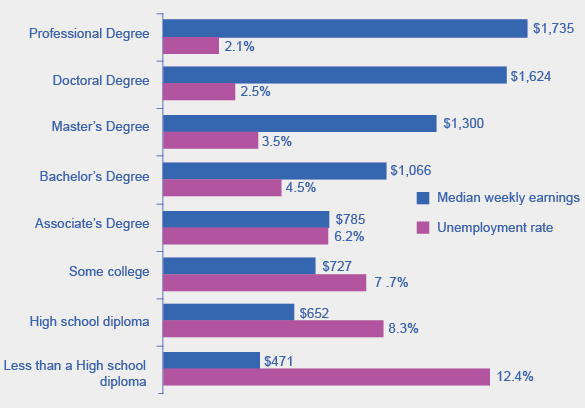

Les données du Bureau of Labor Statistics de mai 2012 confirment ce point de vue, comme le montre la figure\(\PageIndex{3}\). Ils montrent une corrélation positive entre les revenus et la formation. Les données indiquent également que les taux de chômage diminuent à mesure que les niveaux d'éducation et de formation augmentent.

L'impact de l'éducation sur les revenus et les taux de chômage, 2012

Figure\(\PageIndex{3}\) : Les personnes ayant obtenu les diplômes les plus élevés en 2012 affichaient des taux de chômage nettement inférieurs, tandis que celles ayant le moins d'études formelles affichaient les taux de chômage les plus élevés. Le revenu hebdomadaire moyen national était de 815 dollars et le taux de chômage moyen du pays en 2012 était de 6,8 %. (Source : Bureau des statistiques du travail, 22 mai 2013)

Concepts clés et résumé

Lorsqu'il fait un choix en fonction de la contrainte budgétaire intertemporelle, un ménage choisira la combinaison de consommation actuelle, d'épargne et de consommation future qui fournit le plus d'utilité. Un taux de rendement plus élevé (ou des taux d'intérêt plus élevés) peut se traduire par une plus grande quantité d'épargne, la même quantité d'épargne ou une quantité d'épargne plus faible, selon les préférences concernant la consommation présente et future. L'économie comportementale est une branche de l'économie qui cherche à comprendre et à expliquer les facteurs « humains » qui sous-tendent ce que les économistes traditionnels considèrent comme des décisions de dépenses irrationnelles de la part des gens.

Références

Holden, Sarah et Daniel Schrass. 2012. « La hausse du nombre d'ARI dans l'épargne des ménages américains en vue de leur retraite, 2012. » Perspective de recherche de l'ICI 18.8 (2012). http://www.ici.org/pdf/per18-08.pdf.

Kahneman, Daniel et Amos Tversky. « Théorie des prospects : analyse de la décision prise sous risque ». Econometrica 47.2 (mars 1979) 263-291.

Thaler, Richard H. « Transformer notre épargne-retraite en mode automatique ». The New York Times, 6 avril 2013. www.nytimes.com/2013/04/07/bu... pagewanted=all.

une branche de l'économie qui cherche à améliorer la compréhension de la prise de décisions en intégrant les connaissances de la psychologie et en étudiant comment des montants donnés peuvent avoir différentes significations pour les individus en fonction de la situation.

fongible

l'idée que les unités d'un bien, telles que les dollars, les onces d'or ou les barils de pétrole, peuvent se substituer mutuellement et ont une valeur égale pour l'individu.