15.5 : Les pièges de la politique monétaire

- Last updated

- Save as PDF

- Page ID

- 189928

Dans le monde réel, une politique monétaire efficace se heurte à un certain nombre d'obstacles importants. La politique monétaire n'affecte l'économie qu'après un décalage qui est généralement long et de durée variable. N'oubliez pas que la politique monétaire implique une chaîne d'événements : la banque centrale doit percevoir la situation de l'économie, tenir une réunion et prendre la décision de réagir en resserrant ou en assouplissant la politique monétaire. Le changement de politique monétaire doit se répercuter sur le système bancaire, modifier le nombre de prêts et affecter les taux d'intérêt. Lorsque les taux d'intérêt changent, les entreprises doivent modifier leurs niveaux d'investissement et les consommateurs doivent modifier leurs habitudes d'emprunt lorsqu'ils achètent une maison ou une voiture. Il faut ensuite du temps pour que ces changements se répercutent sur le reste de l'économie.

En raison de cet enchaînement d'événements, la politique monétaire n'a que peu d'effet dans un avenir immédiat ; ses principaux effets se feront sentir peut-être dans un à trois ans. La réalité de délais longs et variables ne signifie pas qu'une banque centrale doive refuser de prendre des décisions. Cela signifie que les banques centrales doivent agir humblement, en raison du risque que leurs actions ne créent autant ou plus d'instabilité économique qu'elles n'en résolvent.

Réserves excédentaires

Les banques sont légalement tenues de détenir un niveau minimum de réserves, mais aucune règle ne leur interdit de détenir des réserves excédentaires supplémentaires au-delà de la limite légale. Par exemple, en période de récession, les banques peuvent hésiter à prêter, car elles craignent que, lorsque l'économie se contracte, une forte proportion de demandeurs de prêt ne soient moins enclins à rembourser leurs prêts.

Lorsque de nombreuses banques choisissent de détenir des réserves excédentaires, une politique monétaire expansionniste risque de ne pas fonctionner correctement. Cela peut se produire parce que les banques s'inquiètent de la détérioration de l'économie, alors que la banque centrale essaie d'augmenter la masse monétaire. Si les banques préfèrent détenir des réserves excédentaires supérieures au niveau légalement requis, la banque centrale ne peut pas obliger les banques individuelles à consentir des prêts. De même, les entreprises et les consommateurs sensés peuvent être réticents à emprunter des sommes importantes en période de récession, parce qu'ils reconnaissent que les ventes des entreprises et les emplois des employés sont plus précaires en période de récession et qu'ils ne veulent pas avoir à payer des intérêts. Il en résulte qu'en période de récession particulièrement profonde, une politique monétaire expansionniste peut avoir peu d'effet sur le niveau des prix ou sur le PIB réel.

Le Japon a connu cette situation dans les années 1990 et au début des années 2000. L'économie japonaise est entrée dans une période de croissance très lente, plongeant dans la récession et en sortant de celle-ci, au début des années 1990. En février 1999, la Banque du Japon avait abaissé l'équivalent de son taux des fonds fédéraux à 0 %. Il y est resté la plupart du temps tout au long de 2003. De plus, au cours des deux années allant de mars 2001 à mars 2003, la Banque du Japon a également augmenté la masse monétaire du pays d'environ 50 %, soit une augmentation énorme. Même cette politique monétaire très expansionniste n'a toutefois pas eu d'effet substantiel sur la stimulation de la demande globale. L'économie japonaise a continué de connaître une croissance extrêmement lente au milieu des années 2000.

Remarque : Les décisions de politique monétaire devraient-elles être prises de manière plus démocratique ?

La politique monétaire devrait-elle être menée par le Congrès ou la législature d'un pays composée de représentants élus ? Ou devrait-elle être menée par une banque centrale nommée politiquement et plus indépendante des électeurs ? Voici certains des arguments avancés par chaque partie.

Arguments en faveur d'un contrôle démocratique accru de la politique monétaire

Les représentants élus mènent la politique fiscale en adoptant des lois fiscales et de dépenses. Ils pourraient gérer la politique monétaire de la même manière. Bien sûr, ils commettent parfois des erreurs, mais dans une démocratie, il vaut mieux que les erreurs soient commises par des élus responsables devant les électeurs plutôt que par des personnes nommées par des partis politiques. Après tout, les personnes nommées aux plus hauts postes de gouvernement de la Réserve fédérale et de la plupart des banques centrales du monde entier sont généralement des banquiers et des économistes. Ils ne sont pas des représentants des emprunteurs tels que les petites entreprises ou les agriculteurs, ni des syndicats. Les banques centrales ne seraient peut-être pas aussi promptes à relever les taux d'intérêt si elles devaient accorder plus d'attention aux entreprises et aux acteurs de l'économie réelle.

Les arguments en faveur d'une banque centrale indépendante

Comme la banque centrale est quelque peu isolée de la politique quotidienne, ses membres peuvent examiner de manière impartiale des situations économiques spécifiques et prendre des décisions difficiles et immédiates si nécessaire. L'idée de donner à une législature la capacité de créer de l'argent et d'octroyer des prêts risque de mal aboutir, tôt ou tard. Il est tout simplement trop tentant pour les législateurs d'augmenter la masse monétaire pour financer leurs projets. Le résultat à long terme sera une inflation galopante. En outre, une banque centrale, agissant conformément aux lois votées par les élus, peut réagir bien plus rapidement qu'une législature. Par exemple, le budget américain met des mois à être débattu, adopté et promulgué, mais les décisions de politique monétaire peuvent être prises beaucoup plus rapidement. Le contrôle démocratique quotidien de la politique monétaire n'est pas pratique et semble susceptible de conduire à une politique monétaire trop expansionniste et à une hausse de l'inflation.

Le problème des réserves excédentaires n'affecte pas la politique de contraction. Les banquiers centraux ont un vieux dicton selon lequel la politique monétaire peut être comme tirer et pousser sur une ficelle : lorsque la banque centrale tire sur la ficelle et applique une politique monétaire de contraction, elle peut certainement relever les taux d'intérêt et réduire la demande globale. Toutefois, lorsque la banque centrale essaie de mettre en œuvre une politique monétaire expansionniste, celle-ci peut parfois se replier légèrement et avoir peu d'effet, parce que les banques décident de ne pas prêter leurs réserves excédentaires. Cette analogie ne doit pas être prise trop littéralement : une politique monétaire expansionniste a généralement des effets réels, après un décalage trop long et variable. À certains moments, comme dans l'économie japonaise à la fin des années 1990 et au début des années 2000, la politique monétaire expansionniste n'a pas suffi à relancer une économie sujette à la récession.

Mouvements de vitesse imprévisibles

La vélocité est un terme que les économistes utilisent pour décrire la rapidité avec laquelle l'argent circule dans l'économie. La vélocité de l'argent au cours d'une année est définie comme suit :

\[Velocity=\dfrac{nominal\,GDP}{money\,supply}\]

Les mesures spécifiques de la vitesse dépendent de la définition de la masse monétaire utilisée. Tenez compte de la vitesse de M1, de la quantité totale de devises en circulation et des soldes de comptes courants. En 2009, par exemple, M1 était de 1,7 billion de dollars et le PIB nominal de 14,3 billions de dollars, de sorte que la vitesse de M1 était de 8,4 (14,3 billions de dollars/1,7 billion de dollars). Une vitesse monétaire plus élevée signifie que le dollar moyen circule plus de fois par an ; une vélocité plus faible signifie que le dollar moyen circule moins de fois par an.

Peut-être avez-vous entendu le mot « d » mentionné lors de notre récent ralentissement économique. Consultez l'article Clear It Up suivant pour une discussion sur la manière dont la déflation pourrait affecter la politique monétaire.

Remarque : Que se passe-t-il lors des épisodes de déflation ?

La déflation se produit lorsque le taux d'inflation est négatif, c'est-à-dire qu'au lieu que la monnaie ait un pouvoir d'achat plus faible au fil du temps, comme c'est le cas avec l'inflation, l'argent vaut davantage. La déflation peut rendre très difficile la gestion d'une récession par la politique monétaire.

N'oubliez pas que le taux d'intérêt réel est le taux d'intérêt nominal moins le taux d'inflation. Si le taux d'intérêt nominal est de 7 % et le taux d'inflation de 3 %, l'emprunteur paie effectivement un taux d'intérêt réel de 4 %. Si le taux d'intérêt nominal est de 7 % et qu'il y a déflation de 2 %, le taux d'intérêt réel est en fait de 9 %. Ainsi, une déflation inattendue augmente les paiements d'intérêts réels pour les emprunteurs. Cela peut entraîner une situation dans laquelle un nombre inattendu de prêts ne sont pas remboursés et les banques constatent que leur valeur nette diminue ou est négative. Lorsque les banques subissent des pertes, elles deviennent de moins en moins capables et moins désireuses de consentir de nouveaux prêts. La demande globale diminue, ce qui peut entraîner une récession.

Ensuite, le double inconvénient : après avoir provoqué une récession, la déflation peut rendre difficile le fonctionnement de la politique monétaire. Supposons que la banque centrale applique une politique monétaire expansionniste pour réduire le taux d'intérêt nominal jusqu'à zéro, alors que l'économie connaît une déflation de 5 %. En conséquence, le taux d'intérêt réel est de 5 %, et comme une banque centrale ne peut pas rendre le taux d'intérêt nominal négatif, une politique expansionniste ne peut pas réduire davantage le taux d'intérêt réel.

Dans l'économie américaine au début des années 1930, la déflation était de 6,7 % par an entre 1930 et 1933, ce qui a entraîné le défaut de paiement de nombreux emprunteurs et la faillite de nombreuses banques, ce qui a contribué de manière significative à la Grande Dépression. Les épisodes de déflation ne se terminent toutefois pas tous par une dépression économique. Le Japon, par exemple, a connu une déflation d'un peu moins de 1 % par an entre 1999 et 2002, ce qui a nui à l'économie japonaise, mais elle a tout de même augmenté d'environ 0,9 % par an au cours de cette période. En effet, il existe au moins un exemple historique de la coexistence d'une déflation et d'une croissance rapide. L'économie américaine a connu une déflation d'environ 1,1 % par an au cours du quart de siècle, de 1876 à 1900, mais le PIB réel a également augmenté à un rythme rapide de 4 % par an au cours de cette période, malgré de graves récessions occasionnelles.

La banque centrale doit rester vigilante face à la déflation et, si nécessaire, appliquer une politique monétaire expansionniste pour empêcher toute déflation durable ou extrême. Sauf dans des cas graves tels que la Grande Dépression, la déflation ne garantit pas un désastre économique.

Les changements de vitesse peuvent poser des problèmes à la politique monétaire. Pour comprendre pourquoi, réécrivez la définition de la vitesse afin que la masse monétaire se trouve sur le côté gauche de l'équation. C'est :

\[Money\,supply \times velocity = Nominal\,GDP\]

Rappelons que, dans la perspective macroéconomique,

\[Nominal\,GDP=Price\,Level\,(or\,GDP\,Deflator) \times Real\,GDP\]

Par conséquent,

\[Money\,supply \times velocity = Nominal\,GDP=Price\,Level \times Real\,GDP\]

Cette équation est parfois appelée équation quantitative de base de l'argent mais, comme vous pouvez le voir, il s'agit simplement de la définition de la vitesse écrite sous une forme différente. Cette équation doit être vraie, par définition.

Si la vélocité est constante dans le temps, alors une certaine augmentation en pourcentage de la masse monétaire sur le côté gauche de l'équation quantitative de base de la monnaie entraînera inévitablement le même pourcentage de hausse du PIB nominal, bien que ce changement puisse se produire par le biais d'une augmentation de l'inflation ou d'un augmentation du PIB réel, ou une combinaison des deux. Si la vélocité évolue au fil du temps mais de manière constante et prévisible, les variations de la masse monétaire continueront d'avoir un effet prévisible sur le PIB nominal. Toutefois, si la vitesse change de façon imprévisible au fil du temps, l'effet des variations de la masse monétaire sur le PIB nominal devient imprévisible.

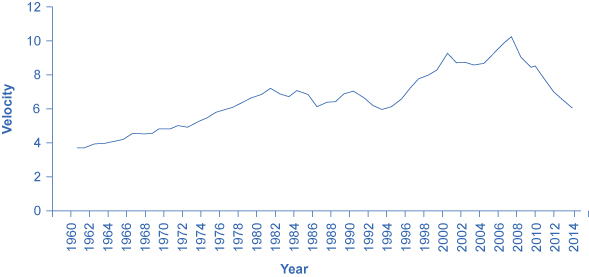

La vitesse réelle de la monnaie dans l'économie américaine, telle que mesurée à l'aide de M1, la définition la plus courante de la masse monétaire, est illustrée à la Figure 1. De 1960 à 1980 environ, la vitesse semble assez prévisible, c'est-à-dire qu'elle augmente à un rythme assez constant. Au début des années 1980, cependant, la vitesse calculée avec M1 devient plus variable. Les raisons de ces brusques changements de vitesse restent énigmatiques. Les économistes pensent que les changements de vitesse sont liés aux innovations bancaires et financières qui ont modifié la façon dont l'argent est utilisé dans les transactions économiques : par exemple, la croissance des paiements électroniques ; l'augmentation des emprunts personnels et de l'utilisation des cartes de crédit ; et des comptes qui permettent aux particuliers de détenir de l'argent sur des comptes d'épargne, où il est compté comme M2, jusqu'au moment où ils souhaitent faire un chèque sur l'argent et le transférer sur M1. Jusqu'à présent au moins, il s'est avéré difficile d'établir des liens clairs entre ce type de facteurs et les fluctuations spécifiques à la hausse et à la baisse de M1. Compte tenu des nombreux changements intervenus dans le secteur bancaire et de la prédominance des services bancaires électroniques, le M2 est désormais préféré comme mesure de la monnaie plutôt que le M1, plus étroit.

Dans les années 1970, alors que la vitesse mesurée par M1 semblait prévisible, un certain nombre d'économistes, dirigés par le lauréat du prix Nobel Milton Friedman (1912-2006), ont fait valoir que la meilleure politique monétaire était que la banque centrale augmente la masse monétaire à un taux de croissance constant. Ces économistes ont fait valoir qu'en raison des décalages longs et variables de la politique monétaire et des pressions politiques sur les banquiers centraux, les politiques monétaires des banques centrales étaient tout aussi susceptibles d'avoir des effets indésirables que souhaitables. Ces économistes ont donc estimé que la politique monétaire devrait viser à une croissance régulière de la masse monétaire de 3 % par an. Ils ont fait valoir qu'un taux constant de croissance monétaire serait correct sur de longues périodes, puisqu'il correspondrait à peu près à la croissance de l'économie réelle. En outre, ils ont fait valoir que le fait de donner à la banque centrale moins de marge de manœuvre pour mener la politique monétaire empêcherait une banque centrale trop activiste de devenir une source d'instabilité et d'incertitude économiques. C'est dans cet esprit que Friedman écrivait en 1967 : « La première et la plus importante leçon que l'histoire enseigne sur ce que peut faire la politique monétaire — et c'est une leçon de la plus grande importance — est que la politique monétaire peut empêcher la monnaie elle-même d'être une source majeure de perturbations économiques ».

Alors que la vitesse de M1 a commencé à fluctuer dans les années 1980, il semblait moins souhaitable de faire croître la masse monétaire à un taux prédéterminé et immuable, car, comme le montre la théorie de la quantité de monnaie, la combinaison d'une croissance constante de la masse monétaire et d'une vitesse fluctuante entraînerait une hausse et une baisse du PIB nominal. de manière imprévisible. En raison de l'instabilité des années 1980, de nombreuses banques centrales se sont concentrées moins sur le taux auquel la quantité de monnaie augmentait dans l'économie et ont plutôt décidé de définir leur politique monétaire en réagissant à la question de savoir si l'économie connaissait ou risquait de connaître une hausse de l'inflation ou du chômage.

Chômage et inflation

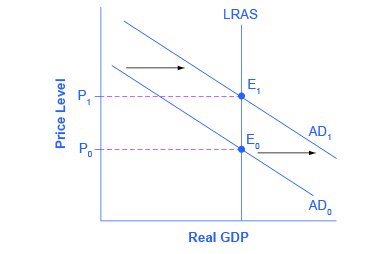

Si vous deviez interroger les banquiers centraux du monde entier et leur demander quelle devrait être, selon eux, la principale tâche de la politique monétaire, la réponse la plus populaire serait de loin la lutte contre l'inflation. La plupart des banquiers centraux estiment que le modèle économique néoclassique représente fidèlement l'économie à moyen et long terme. N'oubliez pas que dans le modèle néoclassique de l'économie, la courbe d'offre agrégée est tracée sous la forme d'une ligne verticale au niveau du PIB potentiel, comme le montre la Figure 2. Dans le modèle néoclassique, le niveau du PIB potentiel (et le taux naturel de chômage qui existe lorsque l'économie produit au PIB potentiel) est déterminé par des facteurs économiques réels. Si le niveau initial de la demande agrégée est de 0 AD, alors une politique monétaire expansionniste qui déplace la demande agrégée vers 1 AD ne fait que créer une hausse inflationniste du niveau des prix, mais elle ne modifie pas le PIB ni le chômage. De ce point de vue, la politique monétaire ne peut que conduire à une inflation faible ou élevée, et une inflation faible crée un climat plus favorable à une économie saine et en pleine croissance. Après tout, une inflation faible signifie que les entreprises qui investissent peuvent se concentrer sur les véritables problèmes économiques, et non sur la recherche de moyens de se protéger des coûts et des risques liés à l'inflation. De cette manière, un schéma constant de faible inflation peut contribuer à la croissance à long terme.

Cette vision de concentrer la politique monétaire sur un faible taux d'inflation est si attrayante que de nombreux pays ont réécrit leurs lois relatives à la banque centrale depuis les années 1990 pour que leur banque pratique le ciblage de l'inflation, ce qui signifie que la banque centrale est légalement tenue de se concentrer principalement sur le maintien d'une inflation faible. En 2014, les banques centrales de 28 pays, dont l'Autriche, le Brésil, le Canada, Israël, la Corée, le Mexique, la Nouvelle-Zélande, l'Espagne, la Suède, la Thaïlande et le Royaume-Uni, étaient soumises à l'obligation légale de cibler le taux d'inflation. Une exception notable est la Réserve fédérale aux États-Unis, qui ne pratique pas de ciblage de l'inflation. Au contraire, la loi qui régit la Réserve fédérale l'oblige à prendre en compte à la fois le chômage et l'inflation.

Les économistes n'ont pas de consensus final sur la question de savoir si une banque centrale doit se concentrer uniquement sur l'inflation ou doit disposer d'une plus grande marge de manœuvre. Ceux qui adhèrent à la philosophie du ciblage de l'inflation craignent que les politiciens inquiets de la lenteur de la croissance économique et du chômage ne fassent constamment pression sur la banque centrale pour qu'elle mène une politique monétaire souple, même si l'économie produit déjà un PIB potentiel. . Dans certains pays, la banque centrale n'a peut-être pas le pouvoir politique de résister à de telles pressions, en raison d'une hausse de l'inflation, mais pas de réduction à long terme du chômage. La Réserve fédérale américaine a une tradition d'indépendance, mais les banques centrales d'autres pays peuvent être soumises à de plus fortes pressions politiques. Pour toutes ces raisons (retards longs et variables, réserves excédentaires, instabilité et controverse sur les objectifs économiques), la politique monétaire dans le monde réel est souvent difficile. Le message fondamental demeure toutefois que les banques centrales peuvent influencer la demande globale par le biais de la conduite de la politique monétaire et influencer ainsi les résultats macroéconomiques.

Bulles d'actifs et cycles de levier

L'une des préoccupations de longue date concernant le fait que la banque centrale se concentre sur l'inflation et le chômage est qu'elle pourrait négliger certains autres problèmes économiques à venir. Par exemple, de 1994 à 2000, pendant ce que l'on a appelé le boom des « dot-com », le marché boursier américain, qui est mesuré par le Dow Jones Industrial Index (qui inclut 30 très grandes entreprises de l'ensemble de l'économie américaine), a presque triplé en valeur. L'indice Nasdaq, qui inclut de nombreuses petites entreprises technologiques, a augmenté de valeur par un multiple de cinq entre 1994 et 2000. Ces taux d'augmentation n'étaient clairement pas durables. En effet, la valeur des actions mesurée par le Dow Jones était inférieure de près de 20 % en 2009 à ce qu'elle était en 2000. La valeur des actions de l'indice Nasdaq était inférieure de 50 % en 2009 à ce qu'elle était en 2000. La chute des valeurs boursières a contribué à la récession de 2001 et à la hausse du chômage qui a suivi.

Une histoire similaire peut être racontée à propos des prix des logements au milieu des années 2000. Au cours des années 1970, 1980 et 1990, les prix des logements ont augmenté d'environ 6 % par an en moyenne. Au cours de ce que l'on a appelé la « bulle immobilière » de 2003 à 2005, les prix des logements ont augmenté presque le double de ce taux annuel. Ces taux d'augmentation n'étaient clairement pas durables. Lorsque le prix du logement a chuté en 2007 et 2008, de nombreuses banques et ménages ont constaté que leurs actifs valaient moins que prévu, ce qui a contribué à la récession qui a débuté en 2007.

À un niveau plus général, certains économistes s'inquiètent d'un cycle d'endettement, où « effet de levier » est un terme utilisé par les économistes financiers pour désigner « emprunter ». Lorsque la conjoncture est favorable, les banques et le secteur financier sont impatients de prêter, tandis que les particuliers et les entreprises sont impatients d'emprunter. N'oubliez pas que le montant d'argent et de crédit dans une économie est déterminé par un multiplicateur monétaire, c'est-à-dire un processus par lequel des prêts sont accordés, de l'argent est déposé et davantage de prêts sont accordés. En période de conjoncture économique favorable, cette hausse des prêts exagère l'épisode de croissance économique. Cela peut même être en partie à l'origine de la hausse des cours de certains actifs, tels que les cours des actions ou les prix de l'immobilier, à des taux annuels excessivement élevés. À un moment donné, lorsque la conjoncture économique tourne mal, les banques et le secteur financier deviennent beaucoup moins enclins à prêter, et le crédit devient cher ou inaccessible à de nombreux emprunteurs potentiels. La forte baisse du crédit, peut-être combinée à la déflation des cours d'une bulle boursière Internet ou d'une bulle immobilière, aggrave le ralentissement économique qu'il ne serait autrement.

Ainsi, certains économistes ont suggéré que la banque centrale ne devrait pas se contenter d'examiner la croissance économique, l'inflation et les taux de chômage, mais devrait également garder un œil sur les prix des actifs et les cycles de levier. De telles propositions sont très controversées. Si une banque centrale avait annoncé en 1997 que les cours des actions augmentaient « trop vite » ou en 2004 que les prix de l'immobilier augmentaient « trop vite », puis avait pris des mesures pour contenir la hausse des prix, de nombreuses personnes et leurs représentants politiques élus auraient été indignés. Ni la Réserve fédérale ni aucune autre banque centrale ne veulent prendre la responsabilité de décider quand les cours des actions et les prix de l'immobilier sont trop élevés, trop bas ou justes. Alors que de nouvelles recherches explorent la manière dont les bulles de prix des actifs et les cycles de levier peuvent affecter une économie, les banques centrales devront peut-être se demander si elles doivent mener leur politique monétaire de manière à atténuer ces effets.

Terminons ce chapitre par un exercice Work it Out sur la manière dont la Fed, ou n'importe quelle banque centrale, pourrait stimuler l'économie en augmentant la masse monétaire.

Remarque : Calcul des effets de la stimulation monétaire

Supposons que la banque centrale souhaite stimuler l'économie en augmentant la masse monétaire. Les banquiers estiment que la vitesse de la monnaie est de 3 et que le niveau des prix passera de 100 à 110 en raison de la relance. En utilisant l'équation quantitative de la monnaie, quel sera l'impact d'une augmentation de 800 milliards de dollars de la masse monétaire sur la quantité de biens et de services dans l'économie, compte tenu d'une masse monétaire initiale de 4 billions de dollars ?

Étape 1. Nous commençons par écrire l'équation quantitative de la monnaie : MV = PQ. Nous savons qu'au départ V = 3, M = 4 000 (milliards) et P = 100. En remplaçant ces nombres par, nous pouvons résoudre Q :

\[MV=PQ\]

\[4,000\times 3=100\times Q\]

\[Q=120\]

Étape 2. Nous voulons maintenant déterminer l'effet de l'augmentation de 800 milliards de dollars de la masse monétaire, ainsi que de l'augmentation du niveau des prix. La nouvelle équation est la suivante :

\[MV=PQ\]

\[4,800\times 3=110\times Q\]

\[Q=130.9\]

Étape 3. Si nous prenons la différence entre les deux quantités, nous constatons que le stimulus monétaire a augmenté la quantité de biens et de services dans l'économie de 10,9 milliards de dollars.

La discussion de ce chapitre s'est concentrée sur la politique monétaire intérieure, c'est-à-dire la conception de la politique monétaire au sein d'une économie. Taux de change et flux de capitaux internationaux explore la dimension internationale de la politique monétaire et la manière dont la politique monétaire s'intègre aux taux de change et aux flux internationaux de capitaux financiers.

Remarque : Le problème de la limite inférieure du taux d'intérêt zéro pour cent

En 2008, la Réserve fédérale américaine s'est trouvée dans une situation difficile. Le taux des fonds fédéraux était proche de zéro, ce qui signifie que les opérations traditionnelles d'open market, par lesquelles la Fed achète des bons du Trésor américain pour faire baisser les taux d'intérêt à court terme, n'étaient plus viables. Ce que l'on appelle le « problème de la limite zéro » a incité la Fed, sous la présidence de l'époque Ben Bernanke, à tenter certaines politiques non conventionnelles, collectivement appelées assouplissement quantitatif. Début 2014, l'assouplissement quantitatif a presque quintuplé le montant des réserves bancaires. Cela a probablement contribué à la reprise de l'économie américaine, mais l'impact a été modéré, probablement en raison de certains des obstacles mentionnés dans la dernière section de ce module. L'augmentation sans précédent des réserves bancaires a également fait craindre une inflation. Au début de 2015, toutefois, aucun signe sérieux de boom n'avait été observé, l'inflation sous-jacente se situant autour d'un niveau stable de 1,7 %.

Concepts clés et résumé

La politique monétaire est inévitablement imprécise, pour un certain nombre de raisons : (a) les effets ne se produisent qu'après des retards longs et variables ; (b) si les banques décident de détenir des réserves excédentaires, la politique monétaire ne peut pas les obliger à prêter ; et (c) la vitesse peut changer de manière imprévisible. L'équation quantitative de base de la monnaie est MV = PQ, où M est la masse monétaire, V est la vitesse de la monnaie, P est le niveau des prix et Q est la production réelle de l'économie. Certaines banques centrales, comme la Banque centrale européenne, pratiquent le ciblage de l'inflation, ce qui signifie que le seul objectif de la banque centrale est de maintenir l'inflation dans une fourchette cible basse. D'autres banques centrales, comme la Réserve fédérale américaine, sont libres de se concentrer soit sur la réduction de l'inflation, soit sur la stimulation d'une économie en récession, quel que soit l'objectif qui semble le plus important à ce moment-là.

Références

Tobin, James. « L'encyclopédie concise de l'économie : la politique monétaire ». Bibliothèque de l'économie et de la liberté. Consulté en novembre 2013. www.econlib.org/Library/enc/m... aryPolicy.html.

Banque de réserve fédérale de New York. « La fondation de la Fed. » Consulté en novembre 2013. http://www.newyorkfed.org/aboutthefe...y_article.html.

Lexique

- équation quantitative de base de la monnaie

- masse monétaire × vitesse = PIB nominal

- réserves excédentaires

- les réserves détenues par les banques qui dépassent la limite légalement prescrite

- ciblage de l'inflation

- une règle selon laquelle la banque centrale est tenue de se concentrer uniquement sur le maintien d'une inflation faible

- vélocité

- la vitesse à laquelle la monnaie circule dans l'économie ; calculée comme le PIB nominal divisé par la masse monétaire