Une politique monétaire qui abaisse les taux d'intérêt et stimule l'emprunt est connue sous le nom de politique monétaire expansionniste ou de politique monétaire souple. À l'inverse, une politique monétaire qui augmente les taux d'intérêt et réduit les emprunts dans l'économie est une politique monétaire de contraction ou une politique monétaire stricte. Ce module expliquera comment les politiques monétaires expansionnistes et de contraction influent sur les taux d'intérêt et la demande globale, et comment ces politiques affecteront les objectifs macroéconomiques tels que le chômage et l'inflation. Nous conclurons par un examen des pratiques de politique monétaire de la Fed au cours des dernières décennies.

L'effet de la politique monétaire sur les taux d'intérêt

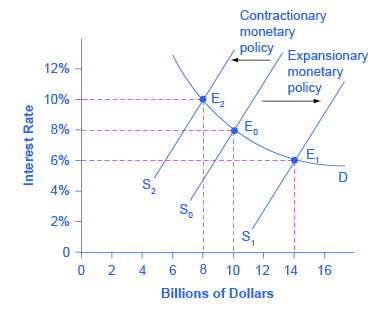

Prenons le marché des fonds bancaires prêtables, illustré à la Figure 1. L'équilibre initial (E 0) se situe à un taux d'intérêt de 8 % et à une quantité de fonds prêtés et empruntés de 10 milliards de dollars. Une politique monétaire expansionniste déplacera l'offre de fonds prêtables vers la droite de la courbe d'offre initiale (S 0) vers S 1, ce qui conduira à un équilibre (E 1) avec un taux d'intérêt inférieur de 6 % et une quantité de fonds prêtés de 14 milliards de dollars. À l'inverse, une politique monétaire de contraction déplacera l'offre de fonds prêtables vers la gauche de la courbe d'offre initiale (S 0) vers S 2, conduisant à un équilibre (E 2) avec un taux d'intérêt plus élevé de 10 % et une quantité de fonds prêtés de 8 milliards de dollars.

Politique monétaire et taux d'intérêt

Figure 1 : L'équilibre initial se produit à E 0. Une politique monétaire expansionniste déplacera l'offre de fonds prêtables vers la droite de la courbe d'offre initiale (S 0) vers la nouvelle courbe d'offre (S 1) et vers un nouvel équilibre de E 1, abaissant le taux d'intérêt de 8 % à 6 %. Une politique monétaire de contraction déplacera l'offre de fonds prêtables vers la gauche de la courbe d'offre initiale (S 0) vers la nouvelle offre (S 2), et augmentera le taux d'intérêt de 8 % à 10 %.

Alors, comment une banque centrale peut-elle « relever » les taux d'intérêt ? Lorsque l'on décrit les mesures de politique monétaire prises par une banque centrale, il est courant d'entendre que la banque centrale a « relevé les taux d'intérêt » ou « abaissé les taux d'intérêt ». Nous devons être clairs sur ce point : plus précisément, par le biais d'opérations d'open market, la banque centrale modifie les réserves bancaires d'une manière qui influe sur la courbe d'offre des fonds prêtables. En conséquence, les taux d'intérêt changent, comme le montre la Figure 1. S'ils n'atteignent pas l'objectif de la Fed, celle-ci peut fournir plus ou moins de réserves jusqu'à ce que les taux d'intérêt atteignent leur niveau.

Rappelons que le taux d'intérêt spécifique cible par la Fed est le taux des fonds fédéraux. Depuis 1995, la Réserve fédérale a établi son taux cible des fonds fédéraux avant toute opération d'open market.

Bien entendu, les marchés financiers présentent une large gamme de taux d'intérêt, représentant des emprunteurs soumis à des primes de risque différentes et des prêts qui doivent être remboursés sur des périodes différentes. En général, lorsque le taux des fonds fédéraux baisse considérablement, les autres taux d'intérêt baissent également, et lorsque le taux des fonds fédéraux augmente, les autres taux d'intérêt augmentent. Cependant, une baisse ou une hausse d'un point de pourcentage du taux des fonds fédéraux, et rappelez-vous qu'il s'agit d'un emprunt du jour au lendemain, aura généralement un effet de moins d'un point de pourcentage sur un prêt de 30 ans pour l'achat d'une maison ou sur un prêt de trois ans pour l'achat d'une voiture. La politique monétaire peut pousser l'ensemble des taux d'intérêt à la hausse ou à la baisse, mais les taux d'intérêt spécifiques sont fixés par les forces de l'offre et de la demande sur ces marchés spécifiques de prêt et d'emprunt.

L'effet de la politique monétaire sur la demande agrégée

La politique monétaire influe sur les taux d'intérêt et la quantité de fonds prêtables disponibles, ce qui a une incidence sur plusieurs composantes de la demande globale. Une politique monétaire stricte ou restrictive qui entraîne une hausse des taux d'intérêt et une réduction de la quantité de fonds prêtables réduira deux composantes de la demande globale. L'investissement des entreprises diminuera parce qu'il est moins intéressant pour les entreprises d'emprunter de l'argent, et même les entreprises qui ont de l'argent remarqueront qu'avec des taux d'intérêt plus élevés, il est relativement plus intéressant de placer ces fonds dans un investissement financier que d'investir dans du capital physique. En outre, la hausse des taux d'intérêt découragera les consommateurs d'emprunter pour des biens de grande valeur tels que les maisons et les voitures. À l'inverse, une politique monétaire souple ou expansionniste qui se traduit par une baisse des taux d'intérêt et une augmentation de la quantité de fonds prêtables aura tendance à accroître les investissements des entreprises et les emprunts à la consommation pour les biens les plus importants.

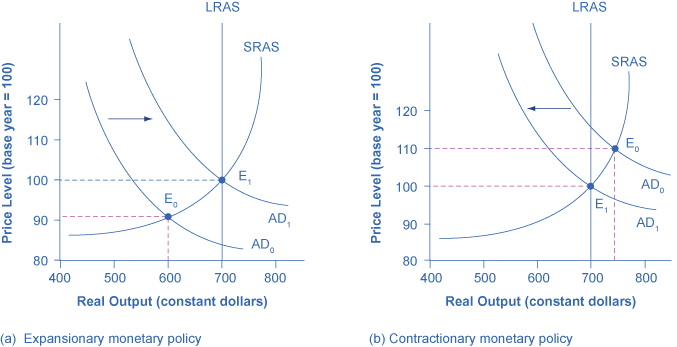

Si l'économie connaît une récession et un taux de chômage élevé, avec une production inférieure au PIB potentiel, une politique monétaire expansionniste peut aider l'économie à retrouver un PIB potentiel. La figure 2 (a) illustre cette situation. Cet exemple utilise une courbe d'offre agrégée keynésienne (SRAS) à pente ascendante à court terme. L'équilibre initial lors d'une récession de E 0 se produit à un niveau de production de 600. Une politique monétaire expansionniste réduira les taux d'intérêt et stimulera les dépenses d'investissement et de consommation, entraînant le déplacement direct de la courbe de demande agrégée initiale (AD 0) vers AD 1, de sorte que le nouvel équilibre (E 1) se situe au niveau du PIB potentiel de 700.

Politique monétaire expansionniste ou contractoire

Figure 2 : (a) L'économie est à l'origine en récession, le niveau de production et de prix d'équilibre étant indiqué à E 0. La politique monétaire expansionniste réduira les taux d'intérêt et déplacera la demande agrégée vers la droite de 0 à 1 AD, ce qui conduira au nouvel équilibre (E 1) du niveau de production potentiel du PIB avec une hausse relativement faible du niveau des prix. (b) L'économie produit initialement au-dessus du niveau de production potentiel du PIB à l'équilibre E 0 et subit des pressions en faveur d'une hausse inflationniste du niveau des prix. La politique monétaire de contraction déplacera la demande agrégée vers la gauche de 0 à 1 AD, conduisant ainsi à un nouvel équilibre (E 1) au niveau de production potentiel du PIB.

À l'inverse, si une économie produit à une quantité supérieure à son PIB potentiel, une politique monétaire de contraction peut réduire les pressions inflationnistes entraînant une hausse du niveau des prix. Dans la Figure 2 (b), l'équilibre initial (E 0) se produit à une production de 750, ce qui est supérieur au PIB potentiel. Une politique monétaire de contraction augmentera les taux d'intérêt, découragera les emprunts pour les dépenses d'investissement et de consommation et provoquera le déplacement de la courbe de demande initiale (AD 0) vers la gauche vers AD 1, de sorte que le nouvel équilibre (E 1) se situe au niveau du PIB potentiel de 700.

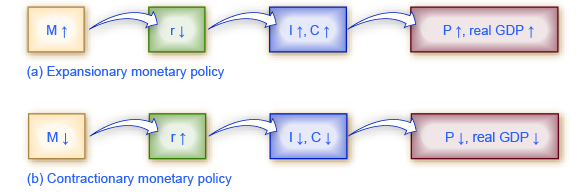

Ces exemples suggèrent que la politique monétaire devrait être anticyclique, c'est-à-dire qu'elle devrait agir pour contrebalancer les cycles économiques des ralentissements et des reprises économiques. La politique monétaire doit être assouplie lorsqu'une récession entraîne une hausse du chômage et se resserrer lorsque l'inflation menace. Bien entendu, une politique anticyclique risque de provoquer une réaction excessive. Si une politique monétaire souple visant à mettre fin à une récession va trop loin, elle risque de pousser la demande agrégée vers la droite au point de déclencher l'inflation. Si une politique monétaire stricte visant à réduire l'inflation va trop loin, elle risque de pousser la demande globale tellement vers la gauche qu'une récession s'amorce. La figure 3 (a) résume la chaîne d'effets qui relient une politique monétaire souple et restrictive aux variations de la production et du niveau des prix.

Les voies de la politique monétaire

Figure 3 : (a) Dans le cadre d'une politique monétaire expansionniste, la banque centrale entraîne une augmentation de l'offre de monnaie et de fonds prêtables, ce qui fait baisser le taux d'intérêt, stimule des emprunts supplémentaires pour l'investissement et la consommation et fait évoluer la demande globale vers le haut. Il en résulte une hausse du niveau des prix et, du moins à court terme, une hausse du PIB réel. (b) Dans le cadre d'une politique monétaire de contraction, la banque centrale provoque une diminution de l'offre de monnaie et de crédit dans l'économie, ce qui augmente le taux d'intérêt, décourage les emprunts pour l'investissement et la consommation et déplace la demande globale vers la gauche. Il en résulte une baisse du niveau des prix et, du moins à court terme, une baisse du PIB réel.

Actions de la Réserve fédérale au cours des quarante dernières années

Pour la période allant du milieu des années 1970 à la fin de 2007, la politique monétaire de la Réserve fédérale peut être largement résumée en examinant la manière dont elle a ciblé le taux d'intérêt des fonds fédéraux à l'aide d'opérations d'open market.

Bien entendu, le fait de raconter l'histoire de l'économie américaine depuis 1975 en termes d'actions de la Réserve fédérale laisse de côté de nombreux autres facteurs macroéconomiques qui ont influencé le chômage, la récession, la croissance économique et l'inflation au cours de cette période. Les neuf épisodes d'action de la Réserve fédérale décrits dans les sections ci-dessous montrent également que la banque centrale doit être considérée comme l'un des principaux acteurs influençant la macroéconomie. Comme indiqué précédemment, la personne ayant le plus grand pouvoir d'influence sur l'économie américaine est probablement le président de la Réserve fédérale.

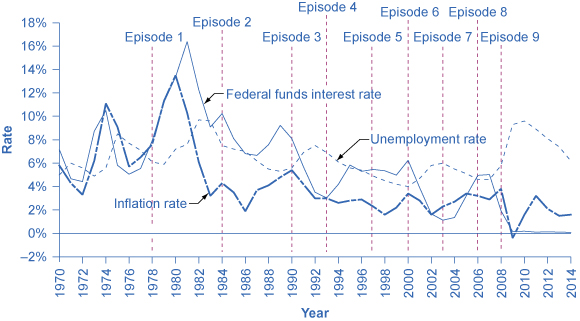

La figure 4 montre comment la Réserve fédérale a mené sa politique monétaire en ciblant le taux d'intérêt des fonds fédéraux au cours des dernières décennies. Le graphique montre le taux d'intérêt des fonds fédéraux (rappelez-vous que ce taux d'intérêt est fixé par le biais d'opérations d'open market), le taux de chômage et le taux d'inflation depuis 1975. Les différents épisodes de politique monétaire au cours de cette période sont indiqués sur la figure.

Politique monétaire, chômage et inflation

Figure 4 : Au cours des épisodes présentés ici, la Réserve fédérale a généralement réagi à la hausse de l'inflation par une politique monétaire de contraction et un taux d'intérêt plus élevé, et a réagi à la hausse du chômage par une politique monétaire expansionniste et un taux d'intérêt plus bas.

Épisode 1

Prenons l'épisode 1 de la fin des années 1970. Le taux d'inflation étant très élevé, dépassant 10 % en 1979 et 1980, la Réserve fédérale a appliqué une politique monétaire stricte pour relever les taux d'intérêt, le taux des fonds fédéraux passant de 5,5 % en 1977 à 16,4 % en 1981. En 1983, l'inflation était tombée à 3,2 %, mais la demande globale s'est suffisamment contractée pour provoquer des récessions consécutives en 1980 et en 1981-1982, et le taux de chômage est passé de 5,8 % en 1979 à 9,7 % en 1982.

Épisode 2

Dans l'épisode 2, lorsque la Réserve fédérale a été convaincue au début des années 1980 que l'inflation était en baisse, la Fed a commencé à réduire ses taux d'intérêt pour réduire le chômage. Le taux d'intérêt des fonds fédéraux est passé de 16,4 % en 1981 à 6,8 % en 1986. En 1986 environ, l'inflation était tombée à environ 2 % et le taux de chômage à 7 %, et continuait de baisser.

Épisode 3

Cependant, dans l'épisode 3 de la fin des années 1980, l'inflation semblait repartir à la hausse, passant de 2 % en 1986 à 5 % en 1989. En réponse, la Réserve fédérale a utilisé une politique monétaire de contraction pour relever les taux des fonds fédéraux de 6,6 % en 1987 à 9,2 % en 1989. Le resserrement de la politique monétaire a stoppé l'inflation, qui est passée de plus de 5 % en 1990 à moins de 3 % en 1992, mais il a également contribué à provoquer la récession de 1990-1991, et le taux de chômage est passé de 5,3 % en 1989 à 7,5 % en 1992.

Épisode 4

Dans l'épisode 4, au début des années 1990, alors que la Réserve fédérale était convaincue que l'inflation était revenue sous contrôle, elle a réduit les taux d'intérêt, le taux d'intérêt des fonds fédéraux passant de 8,1 % en 1990 à 3,5 % en 1992. À mesure que l'économie se développait, le taux de chômage est passé de 7,5 % en 1992 à moins de 5 % en 1997.

Épisodes 5 et 6

Dans les épisodes 5 et 6, la Réserve fédérale a perçu un risque d'inflation et a relevé le taux des fonds fédéraux de 3 % à 5,8 % entre 1993 et 1995. L'inflation n'a pas augmenté et la période de croissance économique des années 1990 s'est poursuivie. Puis, en 1999 et 2000, la Fed s'est inquiétée de la hausse de l'inflation et a relevé le taux d'intérêt des fonds fédéraux de 4,6 % en décembre 1998 à 6,5 % en juin 2000. Au début de 2001, l'inflation était de nouveau en baisse, mais une récession s'est produite en 2001. Entre 2000 et 2002, le taux de chômage est passé de 4,0 % à 5,8 %.

Épisodes 7 et 8

Dans les épisodes 7 et 8, la Réserve fédérale a mené une politique monétaire souple et a réduit le taux des fonds fédéraux de 6,2 % en 2000 à seulement 1,7 % en 2002, puis de nouveau à 1 % en 2003. Ils l'ont fait par crainte d'une déflation semblable à celle du Japon, ce qui les a persuadés de baisser les fonds fédéraux davantage qu'ils ne l'auraient fait autrement. La récession a pris fin, mais les taux de chômage ont tardé à baisser au début des années 2000. Enfin, en 2004, le taux de chômage a diminué et la Réserve fédérale a commencé à relever le taux des fonds fédéraux jusqu'à ce qu'il atteigne 5 % en 2007.

Épisode 9

Dans l'épisode 9, alors que la Grande Récession s'est installée en 2008, la Réserve fédérale n'a pas tardé à réduire ses taux d'intérêt, les ramenant à 2 % en 2008 et à près de 0 % en 2009. Lorsque la Fed a ramené ses taux d'intérêt à un niveau proche de zéro en décembre 2008, l'économie était encore profondément en récession. Les opérations d'open market n'ont pas pu rendre le taux d'intérêt négatif. La Réserve fédérale a dû sortir des sentiers battus.

Facilitation quantitative

Le plus puissant et le plus couramment utilisé des trois outils traditionnels de politique monétaire, à savoir les opérations d'open market, fonctionne en élargissant ou en contractant la masse monétaire d'une manière qui influence le taux d'intérêt. Fin 2008, alors que l'économie américaine était aux prises avec la récession, la Réserve fédérale avait déjà réduit le taux d'intérêt à un niveau proche de zéro. La récession étant toujours en cours, la Fed a décidé d'adopter une politique innovante et non traditionnelle connue sous le nom d'assouplissement quantitatif (QE). Il s'agit de l'achat de titres publics et privés à long terme adossés à des hypothèques par les banques centrales afin de rendre le crédit disponible et de stimuler la demande globale.

L'assouplissement quantitatif se distinguait de la politique monétaire traditionnelle de plusieurs manières essentielles. Tout d'abord, cela impliquait que la Fed achète des obligations du Trésor à long terme, plutôt que des bons du Trésor à court terme. En 2008, il n'a toutefois pas été possible de stimuler davantage l'économie en abaissant les taux à court terme, car ils étaient déjà aussi bas que possible. (Lisez le dernier article Bring it Home pour en savoir plus à ce sujet.) Bernanke a donc cherché à abaisser les taux à long terme en utilisant un assouplissement quantitatif.

Cela conduit à une deuxième différence entre le QE et la politique monétaire traditionnelle. Au lieu d'acheter des titres du Trésor, la Fed a également commencé à acheter des titres adossés à des créances hypothécaires privées, ce qu'elle n'avait jamais fait auparavant. Pendant la crise financière, qui a précipité la récession, les titres adossés à des créances hypothécaires ont été qualifiés d' « actifs toxiques », car lorsque le marché immobilier s'est effondré, personne ne savait quelle était la valeur de ces titres, ce qui a mis les institutions financières qui détenaient ces titres sur un terrain très précaire. En proposant d'acheter des titres adossés à des créances hypothécaires, la Fed a à la fois fait baisser les taux d'intérêt à long terme et a également retiré d'éventuels « actifs toxiques » des bilans des sociétés financières privées, ce qui renforcerait le système financier.

L'assouplissement quantitatif (QE) s'est produit en trois épisodes

Au cours du premier trimestre, qui a débuté en novembre 2008, la Fed a acheté 600 milliards de dollars de titres adossés à des créances hypothécaires auprès des entreprises publiques Fannie Mae et Freddie Mac.

En novembre 2010, la Fed a entamé le QE 2, dans le cadre duquel elle a acheté 600 milliards de dollars d'obligations du Trésor américain.

Le QE 3 a débuté en septembre 2012 lorsque la Fed a commencé à acheter 40 milliards de dollars supplémentaires de titres adossés à des créances hypothécaires par mois. Ce montant a été augmenté en décembre 2012 pour atteindre 85 milliards de dollars par mois. La Fed a déclaré que, lorsque les conditions économiques le permettront, elle commencera à réduire ses achats mensuels (ou à réduire ses achats mensuels). En octobre 2014, la Fed avait annoncé l'achat final d'obligations pour 15 milliards de dollars, mettant fin à l'assouplissement quantitatif.

Les politiques d'assouplissement quantitatif adoptées par la Réserve fédérale (et par d'autres banques centrales du monde entier) sont généralement considérées comme des mesures d'urgence temporaires. Si ces mesures doivent effectivement être temporaires, la Réserve fédérale devra cesser d'accorder ces prêts supplémentaires et vendre les titres financiers qu'elle a accumulés. Le problème est que le processus d'assouplissement quantitatif pourrait s'avérer plus difficile à inverser qu'il ne l'était à mettre en œuvre. Les preuves suggèrent que le QE 1 a été un succès, mais que le QE 2 et le QE 3 l'ont été moins.

Concepts clés et résumé

Une politique monétaire expansionniste (ou souple) augmente la quantité de monnaie et de crédit au-delà de ce qu'elle aurait été autrement et réduit les taux d'intérêt, stimulant la demande globale et contrecarrant ainsi la récession. Une politique monétaire de contraction, également appelée politique monétaire stricte, réduit la quantité de monnaie et de crédit en dessous de ce qu'elle aurait été autrement et relève les taux d'intérêt, dans le but de contenir l'inflation. Au cours de la récession de 2008-2009, les banques centrales du monde entier ont également eu recours à l'assouplissement quantitatif pour accroître l'offre de crédit.

Lexique

politique monétaire de contraction

une politique monétaire qui réduit l'offre de monnaie et de prêts

anticyclique

évoluant dans le sens inverse du cycle économique caractérisé par des ralentissements et des reprises économiques

politique monétaire expansionniste

une politique monétaire qui augmente la masse monétaire et le nombre de prêts

taux des fonds fédéraux

le taux d'intérêt auquel une banque prête des fonds à une autre banque du jour au lendemain

politique monétaire souple

voir politique monétaire expansionniste

assouplissement quantitatif

l'achat de titres publics et privés à long terme adossés à des hypothèques par les banques centrales afin de rendre le crédit disponible dans l'espoir de stimuler la demande globale