La fonction la plus importante de la Réserve fédérale est de mener la politique monétaire du pays. L'article I, section 8 de la Constitution des États-Unis donne au Congrès le pouvoir « de monnayer de la monnaie » et de « réglementer la valeur de celle-ci ». Dans le cadre de la législation de 1913 qui a créé la Réserve fédérale, le Congrès a délégué ces pouvoirs à la Fed. La politique monétaire implique la gestion des taux d'intérêt et des conditions de crédit, qui influent sur le niveau de l'activité économique, comme décrit plus en détail ci-dessous.

Une banque centrale dispose de trois outils traditionnels pour mettre en œuvre la politique monétaire dans l'économie :

Opérations d'open market

Évolution des réserves obligatoires

Modifier le taux d'actualisation

Pour discuter du fonctionnement de ces trois outils, il est utile de considérer la banque centrale comme une « banque pour les banques », c'est-à-dire que chaque banque du secteur privé possède son propre compte auprès de la banque centrale. Nous aborderons chacun de ces outils de politique monétaire dans les sections ci-dessous.

Opérations d'open market

L'outil de politique monétaire le plus couramment utilisé aux États-Unis est celui des opérations d'open market. Les opérations d'open market ont lieu lorsque la banque centrale vend ou achète des obligations du Trésor américain afin d'influencer la quantité de réserves bancaires et le niveau des taux d'intérêt. Le taux d'intérêt spécifique ciblé dans les opérations d'open market est le taux des fonds fédéraux. Le nom est un peu erroné puisque le taux des fonds fédéraux est le taux d'intérêt appliqué par les banques commerciales qui accordent des prêts au jour le jour à d'autres banques. Il s'agit donc d'un taux d'intérêt à très court terme, mais qui reflète très bien les conditions de crédit sur les marchés financiers.

Le Federal Open Market Committee (FOMC) prend les décisions concernant ces opérations d'open market. Le FOMC est composé des sept membres du Conseil des gouverneurs de la Réserve fédérale. Il comprend également cinq membres votants issus, à tour de rôle, des banques régionales de la Réserve fédérale. Le président du district de New York est membre permanent votant du FOMC et les quatre autres postes sont pourvus sur une base annuelle tournante à partir des 11 autres districts. Le FOMC se réunit généralement toutes les six semaines, mais il peut se réunir plus fréquemment si nécessaire. Le FOMC essaie d'agir par consensus ; toutefois, le président de la Réserve fédérale a toujours joué un rôle très important dans la définition et l'élaboration de ce consensus. Pour la Réserve fédérale et pour la plupart des banques centrales, les opérations d'open market ont été, au cours des dernières décennies, l'outil de politique monétaire le plus couramment utilisé.

Remarque

Visitez ce site Web de la Réserve fédérale pour en savoir plus sur la politique monétaire actuelle.

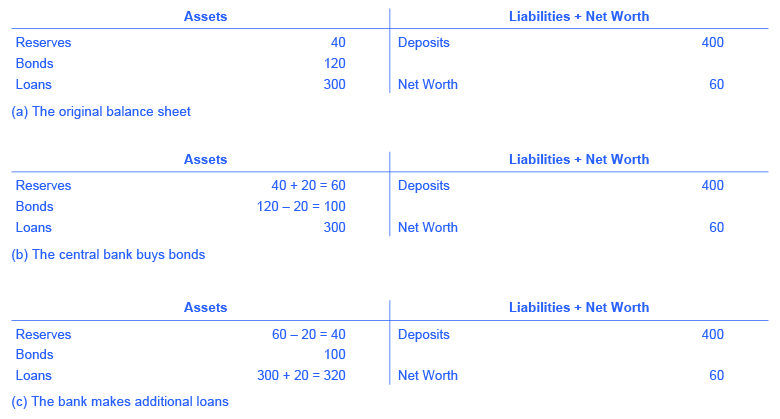

Pour comprendre comment les opérations d'open market affectent la masse monétaire, examinez le bilan de Happy Bank, illustré à la Figure 1. La figure 1 (a) montre que Happy Bank démarre avec 460 millions de dollars d'actifs, répartis entre les réserves, les obligations et les prêts, et 400 millions de dollars de passifs sous forme de dépôts, avec une valeur nette de 60 millions de dollars. Lorsque la banque centrale achète 20 millions de dollars d'obligations à Happy Bank, les avoirs obligataires de Happy Bank chutent de 20 millions de dollars et les réserves de la banque augmentent de 20 millions de dollars, comme le montre la Figure 1 (b). Cependant, Happy Bank ne souhaite détenir que 40 millions de dollars de réserves (la quantité de réserves avec laquelle elle avait commencé dans la Figure 1) (a). La banque décide donc de prêter les 20 millions de dollars supplémentaires de réserves et ses prêts augmentent de 20 millions de dollars, comme le montre la Figure 1 (c). L'opération d'open market menée par la banque centrale amène Happy Bank à consentir des prêts au lieu de détenir ses actifs sous forme d'obligations d'État, ce qui augmente la masse monétaire. Au fur et à mesure que les nouveaux prêts seront déposés dans les banques de l'ensemble de l'économie, ces banques prêteront à leur tour une partie des dépôts qu'elles reçoivent, déclenchant ainsi le multiplicateur monétaire discuté dans Monnaie et banque.

Graphique 1

Où la Réserve fédérale a-t-elle obtenu les 20 millions de dollars qu'elle a utilisés pour acheter les obligations ? Une banque centrale a le pouvoir de créer de la monnaie. Concrètement, la Réserve fédérale émettrait un chèque à Happy Bank, afin que Happy Bank puisse faire créditer cet argent sur son compte bancaire auprès de la Réserve fédérale. En réalité, la Réserve fédérale a créé l'argent nécessaire pour acheter les obligations à partir de rien, ou en quelques clics sur certaines touches d'ordinateur.

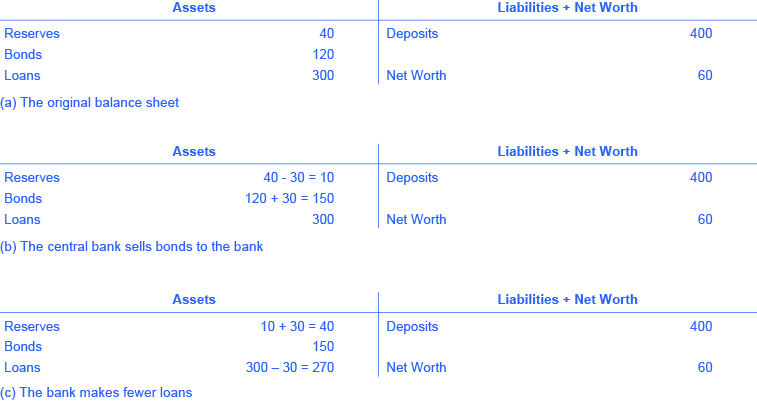

Les opérations d'open market peuvent également réduire la quantité d'argent et de prêts dans une économie. La figure 2 (a) montre le bilan de Happy Bank avant que la banque centrale ne vende ses obligations sur le marché libre. Lorsque Happy Bank achète 30 millions de dollars d'obligations, Happy Bank envoie 30 millions de dollars de ses réserves à la banque centrale, mais détient désormais 30 millions de dollars supplémentaires en obligations, comme le montre la Figure 2 (b). Cependant, Happy Bank souhaite détenir 40 millions de dollars de réserves, comme le montre la Figure 2 (a). Elle ajustera donc le montant de ses prêts de 30 millions de dollars, afin de ramener ses réserves au niveau souhaité, comme le montre la Figure 2 (c). Concrètement, une banque peut facilement réduire le nombre de ses prêts. À tout moment, une banque reçoit des paiements sur des prêts qu'elle a déjà contractés et accorde également de nouveaux prêts. Si la banque se contente de ralentir ou arrête brièvement d'accorder de nouveaux prêts et ajoute ces fonds à ses réserves, le nombre total de ses prêts diminuera. Une diminution du nombre de prêts signifie également une diminution des dépôts dans d'autres banques, et d'autres banques réduisent également leurs prêts, à mesure que le multiplicateur monétaire discuté dans Money and Banking entre en vigueur. Et qu'en est-il de tous ces liens ? Comment affectent-ils la masse monétaire ? Lisez la fonction Clear It Up suivante pour obtenir la réponse.

Graphique 2

Remarque : La vente ou l'achat d'obligations augmente-t-il la masse monétaire ?

S'agit-il d'une vente d'obligations par la banque centrale qui augmente les réserves bancaires et abaisse les taux d'intérêt ou s'agit-il d'un achat d'obligations par la banque centrale ? Le moyen le plus simple de suivre cela est de traiter la banque centrale comme n'appartenant pas au système bancaire. Lorsqu'une banque centrale achète des obligations, l'argent circule de la banque centrale vers les différentes banques de l'économie, augmentant ainsi la masse monétaire en circulation. Lorsqu'une banque centrale vend des obligations, l'argent des différentes banques de l'économie entre dans la banque centrale, ce qui réduit la quantité d'argent dans l'économie.

Évolution des réserves obligatoires

Une deuxième méthode de conduite de la politique monétaire consiste pour la banque centrale à augmenter ou à réduire les réserves obligatoires, qui, comme nous l'avons noté précédemment, sont le pourcentage des dépôts de chaque banque qu'elle est légalement tenue de détenir soit sous forme d'espèces dans leur coffre-fort, soit en dépôt auprès de la banque centrale. Si les banques sont tenues de détenir des réserves plus importantes, elles ont moins d'argent à prêter. Si les banques sont autorisées à détenir un montant plus faible en réserves, elles disposeront d'une plus grande quantité d'argent à prêter.

Début 2015, la Réserve fédérale a exigé des banques qu'elles détiennent des réserves égales à 0 % des premiers 14,5 millions de dollars de dépôts, puis qu'elles détiennent des réserves égales à 3 % des dépôts jusqu'à 103,6 millions de dollars et à 10 % de tout montant supérieur à 103,6 millions de dollars. Les réserves obligatoires sont légèrement modifiées presque chaque année. Par exemple, la ligne de démarcation de 103,6 millions de dollars est parfois majorée ou diminuée de quelques millions de dollars. Dans la pratique, les variations importantes des réserves obligatoires sont rarement utilisées pour exécuter la politique monétaire. Une demande soudaine visant à ce que toutes les banques augmentent leurs réserves serait extrêmement perturbatrice et difficile à respecter, tandis qu'un assouplissement excessif des exigences risquerait de mettre les banques dans l'incapacité de répondre à la demande de retraits.

Modifier le taux d'actualisation

La Réserve fédérale a été fondée à la suite de la panique financière de 1907, lorsque de nombreuses banques ont fait faillite à la suite de manœuvres bancaires. Comme nous l'avons déjà mentionné, étant donné que les banques réalisent des bénéfices en prêtant leurs dépôts, aucune banque, même celles qui ne sont pas en faillite, ne peut résister à une ruée bancaire. À la suite de la panique, la Réserve fédérale a été fondée pour être le « prêteur de dernier recours ». En cas de fuite bancaire, les banques saines (banques qui n'étaient pas en faillite) pouvaient emprunter autant de liquidités qu'elles en avaient besoin sur la « fenêtre » d'escompte de la Fed pour juguler la ruée bancaire. Le taux d'intérêt que les banques paient pour de tels prêts est appelé taux d'escompte. (Ils sont ainsi nommés parce que les prêts sont accordés sur les prêts impayés de la banque « à une décote » par rapport à leur valeur nominale.) Une fois que les déposants ont été convaincus que la banque serait en mesure d'honorer leurs retraits, ils n'avaient plus aucune raison de faire une course sur la banque. En bref, la Réserve fédérale était initialement censée fournir du crédit de manière passive, mais au cours des années qui ont suivi sa création, la Fed a joué un rôle plus actif en matière de politique monétaire.

Ainsi, la troisième méthode traditionnelle de conduite de la politique monétaire consiste à augmenter ou à abaisser le taux d'escompte. Si la banque centrale augmente le taux d'escompte, les banques commerciales réduiront leurs emprunts de réserves auprès de la Fed et feront appel à des prêts pour remplacer ces réserves. Comme il y a moins de prêts disponibles, la masse monétaire baisse et les taux d'intérêt du marché augmentent. Si la banque centrale abaisse le taux d'escompte qu'elle facture aux banques, le processus fonctionne en sens inverse.

Au cours des dernières décennies, la Réserve fédérale a accordé relativement peu de prêts à escompte. Avant qu'une banque emprunte auprès de la Réserve fédérale pour remplir ses réserves requises, elle doit d'abord emprunter auprès d'autres sources disponibles, comme les autres banques. Cela est encouragé par le fait que la Fed applique un taux d'escompte plus élevé que le taux des fonds fédéraux. Étant donné que la plupart des banques empruntent peu au taux d'escompte, modifier le taux d'escompte à la hausse ou à la baisse a peu d'impact sur leur comportement. Plus important encore, la Fed a découvert par expérience que les opérations d'open market constituent un moyen plus précis et plus puissant d'exécuter toute politique monétaire souhaitée.

Dans la loi sur la Réserve fédérale, l'expression «... pour se permettre des moyens de réescompter le papier commercial » figure dans son titre intégral. Cet outil était considéré comme le principal outil de politique monétaire lors de la création de la Fed. Cela montre comment la politique monétaire a évolué et comment elle continue de le faire.

Concepts clés et résumé

Une banque centrale dispose de trois outils traditionnels pour mener sa politique monétaire : les opérations d'open market, qui impliquent l'achat et la vente d'obligations d'État auprès des banques ; les réserves obligatoires, qui déterminent le niveau de réserves qu'une banque est légalement tenue de détenir ; et les taux d'escompte, qui sont le taux d'intérêt appliqué par la banque centrale sur les prêts qu'elle accorde à d'autres banques commerciales. L'outil le plus couramment utilisé est celui des opérations d'open market.

Conseil des gouverneurs de la Réserve fédérale. « Exigences relatives aux réserves ». Consulté le 5 novembre 2013. www.federalreserve.gov/moneta... reservereq.htm.

le taux d'intérêt appliqué par la banque centrale sur les prêts qu'elle accorde à d'autres banques commerciales

opérations d'open market

la banque centrale qui vend ou achète des bons du Trésor pour influencer la quantité de monnaie et le niveau des taux d'intérêt

exigence de réserve

le pourcentage de ses dépôts totaux qu'une banque est légalement obligée de conserver sous forme d'espèces dans son coffre-fort ou de déposer auprès de la banque centrale