14.3 : Le rôle des banques

- Last updated

- Save as PDF

- Page ID

- 189663

On a demandé un jour au défunt voleur de banque nommé Willie Sutton pourquoi il avait cambriolé des banques. Il a répondu : « C'est là que se trouve l'argent. » Bien que cela ait pu être vrai à un moment donné, du point de vue des économistes modernes, Sutton a à la fois raison et tort. Il se trompe parce que l'écrasante majorité de l'argent de l'économie ne se présente pas sous forme de monnaie qui se trouve dans les coffres ou les tiroirs des banques, en attendant qu'un voleur apparaisse. La majeure partie de l'argent se présente sous forme de comptes bancaires, qui n'existent que sous forme de dossiers électroniques sur des ordinateurs. D'un point de vue plus large, toutefois, le braqueur de banque avait plus raison qu'il ne le pensait. Le secteur bancaire est étroitement lié à la monnaie et, par conséquent, à l'économie dans son ensemble.

Les banques permettent à une économie complexe de réaliser beaucoup plus facilement la gamme extraordinaire de transactions qui se produisent sur les marchés des biens, du travail et des capitaux financiers. Imaginez un instant ce que serait l'économie si tous les paiements devaient être effectués en espèces. Lorsque vous magasinez pour un achat important ou que vous partez en vacances, vous devrez peut-être emporter des centaines de dollars dans une poche ou un sac à main. Même les petites entreprises auraient besoin de réserves de liquidités pour payer les travailleurs et acheter des fournitures. Une banque permet aux particuliers et aux entreprises de stocker cet argent sur un compte courant ou un compte d'épargne, par exemple, puis de retirer cet argent selon les besoins en utilisant un retrait direct, un chèque ou une carte de débit.

Les banques sont un intermédiaire essentiel dans ce que l'on appelle le système de paiement, qui aide une économie à échanger des biens et des services contre de l'argent ou d'autres actifs financiers. De plus, ceux qui ont de l'argent supplémentaire qu'ils aimeraient économiser peuvent le mettre dans une banque plutôt que de chercher une personne prête à l'emprunter et à le rembourser ultérieurement. Ceux qui veulent emprunter de l'argent peuvent s'adresser directement à une banque plutôt que d'essayer de trouver quelqu'un pour leur prêter de l'argent. Les coûts de transaction sont les coûts associés à la recherche d'un prêteur ou d'un emprunteur pour cet argent. Ainsi, les banques réduisent les coûts de transaction et agissent en tant qu'intermédiaires financiers : elles rapprochent les épargnants et les emprunteurs. En plus de rendre les transactions beaucoup plus sûres et plus faciles, les banques jouent également un rôle clé dans la création de monnaie.

Les banques en tant qu'intermédiaires financiers

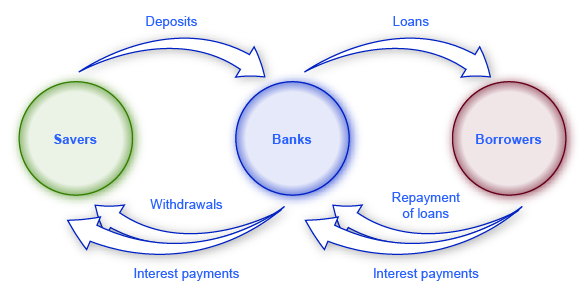

Un « intermédiaire » est celui qui se trouve entre deux autres parties. Les banques sont un intermédiaire financier, c'est-à-dire une institution qui opère entre un épargnant qui dépose de l'argent dans une banque et un emprunteur qui reçoit un prêt de cette banque. Les intermédiaires financiers incluent d'autres institutions du marché financier, telles que les compagnies d'assurance et les fonds de pension, mais ils ne seront pas inclus dans cette discussion car ils ne sont pas considérés comme des institutions de dépôt, c'est-à-dire des institutions qui acceptent de l'argent. des dépôts, puis utilisez-les pour faire des prêts. Tous les fonds déposés sont mélangés dans un grand pool, qui est ensuite prêté. La figure 1 illustre la position des banques en tant qu'intermédiaires financiers, les dépôts entrant dans une banque et les prêts sortant. Bien entendu, lorsque les banques accordent des prêts à des entreprises, elles s'efforcent de canaliser le capital financier vers des entreprises saines qui ont de bonnes chances de rembourser les prêts, et non vers des entreprises qui subissent des pertes et peuvent ne pas être en mesure de rembourser.

Remarque : Quel est le lien entre les banques, l'épargne et les prêts et les coopératives de crédit ?

Les banques ont deux proches cousins : les institutions d'épargne et les coopératives de crédit. Comme expliqué, les banques reçoivent des dépôts de particuliers et d'entreprises et consentent des prêts avec l'argent. Les institutions d'épargne sont également parfois appelées « épargne et prêts » ou « friperies ». Ils contractent également des prêts et effectuent des dépôts. Cependant, des années 1930 aux années 1980, la loi fédérale a limité le montant que les institutions d'épargne étaient autorisées à payer aux déposants. Ils étaient également tenus de consentir la plupart de leurs prêts sous forme de prêts liés au logement, soit à des acheteurs, soit à des promoteurs immobiliers et à des constructeurs.

Une coopérative de crédit est une institution financière à but non lucratif que ses membres possèdent et gèrent. Les membres de chaque caisse décident qui est éligible à devenir membre. En général, les membres potentiels sont tous les membres d'une communauté donnée, des groupes d'employés ou des membres d'une certaine organisation. La coopérative de crédit accepte les dépôts de ses membres et se concentre sur le remboursement des prêts à ses membres. Bien qu'il y ait plus de coopératives de crédit que de banques et plus de banques que d'épargne et de prêts, l'actif total des coopératives de crédit augmente.

En 2008, il y avait 7 085 banques. En raison des faillites bancaires de 2007-2009 et des fusions bancaires, il y avait 5 571 banques aux États-Unis à la fin du quatrième trimestre de 2014. Selon la Credit Union National Association, en décembre 2014, il y avait 6 535 coopératives de crédit dont les actifs totalisaient 1,1 milliard de dollars. Une journée de « Transférez votre argent » a eu lieu en 2009 en raison du dégoût du grand public à l'égard des plans de sauvetage des grandes banques. Les gens ont été encouragés à transférer leurs dépôts à des caisses populaires. Cela s'est développé pour devenir le projet Move Your Money en cours. Par conséquent, certains détiennent aujourd'hui des dépôts pouvant atteindre 50 milliards de dollars. Cependant, en 2013, les 12 plus grandes banques (0,2 %) contrôlaient 69 % de tous les actifs bancaires, selon la Réserve fédérale de Dallas.

Le bilan d'une banque

Un bilan est un outil comptable qui répertorie les actifs et les passifs. Un actif est quelque chose de valeur qui est détenu et qui peut être utilisé pour produire quelque chose. Par exemple, l'argent que vous possédez peut être utilisé pour payer vos frais de scolarité. Si vous êtes propriétaire d'une maison, celle-ci est également considérée comme un atout. Un passif est une dette ou quelque chose que vous devez. Beaucoup de gens empruntent de l'argent pour acheter une maison. Dans ce cas, la maison est l'actif, mais l'hypothèque est le passif. La valeur nette est la valeur de l'actif moins le montant dû (le passif). Le bilan d'une banque fonctionne à peu près de la même manière. La valeur nette d'une banque est également appelée capital bancaire. Une banque possède des actifs tels que des liquidités détenues dans ses coffres-forts, des sommes qu'elle détient auprès de la Réserve fédérale (appelées « réserves »), des prêts accordés à des clients et des obligations.

La figure 2 illustre le bilan hypothétique et simplifié de la Safe and Secure Bank. En raison du format à deux colonnes du bilan, avec la forme en T formée par la ligne verticale au milieu et la ligne horizontale sous « Actifs » et « Passifs », il est parfois appelé compte en T.

Un bilan pour une banque sûre et sécurisée

Le « T » d'un compte T sépare les actifs d'une entreprise, à gauche, de ses passifs, à droite. Toutes les entreprises utilisent des comptes T, bien que la plupart soient beaucoup plus complexes. Pour une banque, les actifs sont les instruments financiers que la banque détient (ses réserves) ou les instruments dans lesquels d'autres parties doivent de l'argent à la banque, tels que les prêts accordés par la banque et les titres du gouvernement américain, tels que les obligations du Trésor américain achetées par la banque. Les dettes sont ce que la banque doit aux autres. Plus précisément, la banque doit tous les dépôts effectués à la banque à ceux qui les ont effectués. La valeur nette de la banque est le total des actifs moins le total des passifs. La valeur nette est incluse dans le passif pour que le solde du compte T soit nul. Pour une entreprise saine, la valeur nette sera positive. Pour une entreprise en faillite, la valeur nette sera négative. Dans les deux cas, sur le compte T d'une banque, les actifs seront toujours égaux au passif et à la valeur nette.

Lorsque les clients de la banque déposent de l'argent sur un compte courant, un compte d'épargne ou un certificat de dépôt, la banque considère ces dépôts comme des passifs. Après tout, la banque doit ces dépôts à ses clients, lorsque ceux-ci souhaitent retirer leur argent. Dans l'exemple illustré à la figure 2, la Safe and Secure Bank détient 10 millions de dollars de dépôts.

Les prêts constituent la première catégorie d'actifs bancaires illustrée à la Figure 2. Supposons qu'une famille contracte un prêt hypothécaire de 30 ans pour acheter une maison, ce qui signifie que l'emprunteur remboursera le prêt au cours des 30 prochaines années. Ce prêt est clairement un actif du point de vue de la banque, car l'emprunteur a l'obligation légale d'effectuer des paiements à la banque dans le temps. Mais en termes pratiques, comment mesurer la valeur du prêt hypothécaire remboursé sur 30 ans à l'heure actuelle ? Une façon de mesurer la valeur d'une chose, qu'il s'agisse d'un prêt ou de toute autre chose, consiste à estimer ce qu'une autre partie du marché est prête à payer pour cela. De nombreuses banques émettent des prêts immobiliers et facturent divers frais de gestion et de traitement pour ce faire, mais vendent ensuite les prêts à d'autres banques ou institutions financières qui collectent les paiements des prêts. Le marché sur lequel les prêts sont accordés aux emprunteurs est appelé le marché primaire des prêts, tandis que le marché sur lequel ces prêts sont achetés et vendus par les institutions financières est le marché secondaire des prêts.

Un facteur clé qui influe sur le montant que les institutions financières sont prêtes à payer pour un prêt, lorsqu'elles l'achètent sur le marché secondaire du prêt, est la perception du risque du prêt : c'est-à-dire, compte tenu des caractéristiques de l'emprunteur, telles que le niveau de revenu et la bonne performance de l'économie locale, proportion de prêts de ce type qui seront remboursés ? Plus le risque qu'un prêt ne soit pas remboursé est élevé, moins l'institution financière paiera pour acquérir le prêt. Un autre facteur clé consiste à comparer le taux d'intérêt appliqué au prêt initial au taux d'intérêt actuel de l'économie. Si le prêt initial consenti à un moment donné dans le passé oblige l'emprunteur à payer un faible taux d'intérêt, mais que les taux d'intérêt actuels sont relativement élevés, l'institution financière paiera moins pour acquérir le prêt. En revanche, si le prêt initial oblige l'emprunteur à payer un taux d'intérêt élevé alors que les taux d'intérêt actuels sont relativement bas, l'institution financière paiera davantage pour acquérir le prêt. Pour la Safe and Secure Bank dans cet exemple, la valeur totale de ses prêts s'ils étaient vendus à d'autres institutions financières sur le marché secondaire est de 5 millions de dollars.

La deuxième catégorie d'actifs bancaires est celle des obligations, qui constituent un mécanisme d'emprunt courant, utilisé par le gouvernement fédéral et local, ainsi que par les entreprises privées et les organisations à but non lucratif. Une banque prend une partie de l'argent qu'elle a reçu sous forme de dépôts et utilise cet argent pour acheter des obligations, généralement des obligations émises par le gouvernement américain. Les obligations d'État présentent un faible risque, car le gouvernement est pratiquement certain de les rembourser, bien qu'à un faible taux d'intérêt. Ces obligations constituent un actif pour les banques au même titre que les prêts sont un actif : la banque recevra un flux de paiements à l'avenir. Dans notre exemple, la Safe and Secure Bank détient des obligations d'une valeur totale de 4 millions de dollars.

La dernière entrée dans les actifs concerne les réserves, c'est-à-dire l'argent que la banque garde en main et qui n'est ni prêté ni investi dans des obligations, et qui n'entraîne donc pas de paiement d'intérêts. La Réserve fédérale exige que les banques gardent un certain pourcentage de l'argent des déposants en « réserve », c'est-à-dire soit dans leurs coffres, soit conservé à la Federal Reserve Bank. C'est ce qu'on appelle une obligation de réserve. (La politique monétaire et la réglementation bancaire expliqueront en quoi le niveau de ces réserves obligatoires est l'un des outils politiques dont disposent les gouvernements pour influencer le comportement des banques.) En outre, les banques peuvent également souhaiter conserver un certain montant de réserves en main au-delà de ce qui est requis. La Safe and Secure Bank détient 2 millions de dollars de réserves.

La valeur nette d'une banque est définie comme le total de ses actifs moins le total de ses passifs. Pour la Safe and Secure Bank illustrée à la figure 2, la valeur nette est égale à 1 million de dollars, soit 11 millions de dollars d'actifs moins 10 millions de dollars de passifs. Pour une banque en bonne santé financière, la valeur nette sera positive. Si une banque a une valeur nette négative et que les déposants essayaient de retirer leur argent, la banque ne serait pas en mesure de donner leur argent à tous les déposants.

Remarque

Pour des exemples concrets de ce que font les banques, regardez cette vidéo tirée de « Making Sense of Financial News » de Paul Solman.

Comment les banques font faillite

Une banque en faillite aura une valeur nette négative, ce qui signifie que ses actifs auront une valeur inférieure à son passif. Comment cela peut-il se produire ? Encore une fois, le fait de regarder le bilan permet de l'expliquer.

Une banque bien gérée partira du principe qu'un faible pourcentage d'emprunteurs ne rembourseront pas leurs prêts à temps, voire pas du tout, et tiendra compte de ces paiements manquants dans sa planification. N'oubliez pas que le calcul des dépenses annuelles des banques inclut un facteur pour les prêts qui ne sont pas remboursés, et la valeur des prêts d'une banque sur son bilan suppose un certain niveau de risque car certains prêts ne seront pas remboursés. Même si une banque s'attend à un certain nombre de défauts de paiement, elle en souffrira si le nombre de défauts de paiement est beaucoup plus élevé que prévu, comme cela peut se produire en période de récession. Par exemple, si la banque sûre et sécurisée illustrée à la figure 2 subissait une vague de défauts de paiement imprévus, de sorte que la valeur de ses prêts diminuait de 5 millions de dollars à 3 millions de dollars, les actifs de la Safe and Secure Bank diminueraient, de sorte que la banque aurait une valeur nette négative.

Qu'est-ce qui a mené à la crise financière de 2008-2009 ?

De nombreuses banques consentent des prêts hypothécaires afin que les gens puissent acheter une maison, mais elles ne les gardent pas dans leurs livres comme actifs. Au lieu de cela, la banque vend le prêt. Ces prêts sont « titrisés », ce qui signifie qu'ils sont regroupés dans un titre financier qui est vendu aux investisseurs. Les investisseurs dans ces titres adossés à des créances hypothécaires reçoivent un taux de rendement basé sur le niveau des paiements que les particuliers effectuent sur tous les prêts hypothécaires sous-jacents au titre.

La titrisation présente certains avantages. Si une banque accorde la plupart de ses prêts dans une zone locale, elle peut être financièrement vulnérable en cas de déclin de l'économie locale, de sorte que de nombreuses personnes ne sont pas en mesure d'effectuer leurs paiements. Mais si une banque vend ses prêts locaux, puis achète un titre adossé à des hypothèques basé sur des prêts immobiliers dans de nombreuses régions du pays, elle peut éviter d'être exposée aux risques financiers locaux. (Dans l'exemple simple du texte, les banques ne possèdent que des « obligations ». En réalité, les banques peuvent détenir un certain nombre d'instruments financiers, à condition que ces investissements financiers soient suffisamment sûrs pour satisfaire les régulateurs bancaires gouvernementaux.) Du point de vue d'un acheteur de maison local, la titrisation offre l'avantage qu'une banque locale n'a pas besoin de beaucoup de fonds supplémentaires pour consentir un prêt, car la banque prévoit de ne détenir ce prêt que pendant une courte période, avant de le vendre afin qu'il puisse être mis en commun dans une garantie financière.

Mais la titrisation présente également un inconvénient potentiellement important. Si une banque compte détenir un prêt hypothécaire en tant qu'actif, elle est incitée à examiner attentivement l'emprunteur pour s'assurer que le prêt est susceptible d'être remboursé. Cependant, une banque qui va vendre le prêt peut être moins prudente lorsqu'elle le fait. La banque sera plus disposée à consentir ce que l'on appelle des « prêts subprimes », c'est-à-dire des prêts présentant des caractéristiques telles qu'un acompte faible ou nul, peu d'examen visant à déterminer si l'emprunteur dispose d'un revenu fiable et parfois de faibles paiements pendant la première ou les deux premières années qui seront suivis de paiements beaucoup plus élevés par la suite ça. Certains prêts subprimes consentis au milieu des années 2000 ont ensuite été surnommés prêts NINJA : des prêts accordés alors que l'emprunteur avait démontré qu'il n'avait aucun revenu, aucun emploi ou aucun actif.

Ces prêts subprimes étaient généralement vendus et transformés en titres financiers, mais avec une touche d'originalité. L'idée était que si des pertes se produisaient sur ces titres adossés à des créances hypothécaires, certains investisseurs accepteraient de prendre les premiers, disons 5 % de ces pertes. D'autres investisseurs accepteraient de prendre, par exemple, les 5 % suivants de pertes. Selon cette approche, d'autres investisseurs n'auraient pas à subir de pertes, à moins que ces titres financiers adossés à des créances hypothécaires ne perdent 25 % ou 30 % ou plus de leur valeur totale. Ces titres complexes, ainsi que d'autres facteurs économiques, ont favorisé une forte expansion des prêts subprimes au milieu des années 2000.

Le contexte économique était désormais propice à une crise bancaire. Les banques pensaient qu'elles n'achetaient que des titres très sûrs, car même si ces titres étaient en fin de compte garantis par des prêts hypothécaires à risque subprime, les banques n'ont investi que dans la partie de ces titres où elles étaient protégées contre des pertes faibles ou modérées. Mais alors que les prix de l'immobilier ont chuté après 2007 et que l'aggravation de la récession a rendu les paiements hypothécaires plus difficiles pour de nombreuses personnes, de nombreuses banques ont découvert que leurs actifs financiers adossés à des créances hypothécaires pouvaient finir par valoir bien moins que ce à quoi elles s'attendaient, et les banques étaient donc confrontées à la faillite. Au cours de la période 2008-2011, 318 banques ont fait faillite aux États-Unis.

Le risque d'un niveau inattendu de défauts de paiement peut être particulièrement difficile pour les banques car les passifs d'une banque, à savoir les dépôts de ses clients, peuvent être retirés rapidement, mais de nombreux actifs de la banque, tels que les prêts et les obligations, ne seront remboursés que sur des années, voire des décennies.Cet actif- l'inadéquation entre le passif et la durée du passif — les dettes d'une banque peuvent être retirées à court terme tandis que ses actifs sont remboursés à long terme — peut entraîner de graves problèmes pour une banque. Par exemple, imaginez une banque qui a prêté une somme d'argent importante à un certain taux d'intérêt, mais qui voit ensuite les taux d'intérêt augmenter de manière substantielle. La banque peut se trouver dans une situation précaire. S'il n'augmente pas le taux d'intérêt qu'il verse aux déposants, les dépôts seront acheminés vers d'autres institutions qui offrent les taux d'intérêt les plus élevés actuellement en vigueur. Toutefois, si la banque augmente les taux d'intérêt qu'elle verse aux déposants, elle risque de se retrouver dans une situation où elle verse aux déposants un taux d'intérêt plus élevé que celui qu'elle perçoit sur les prêts antérieurs consentis à des taux d'intérêt inférieurs. De toute évidence, la banque ne peut pas survivre à long terme si elle verse plus d'intérêts aux déposants que ce qu'elle reçoit des emprunteurs.

Comment les banques peuvent-elles se protéger contre un taux de défauts de paiement étonnamment élevé et contre le risque d'une inadéquation entre actifs et passifs dans le temps ? L'une des stratégies consiste pour une banque à diversifier ses prêts, ce qui signifie qu'elle prête à une variété de clients. Supposons, par exemple, qu'une banque se spécialise dans les prêts sur un marché de niche, par exemple qu'elle accorde une grande partie de ses prêts à des entreprises de construction qui construisent des bureaux dans un centre-ville. Si cette région subit un ralentissement économique imprévu, la banque subira d'importantes pertes. Toutefois, si une banque prête à la fois aux consommateurs qui achètent des maisons et des voitures et à un large éventail d'entreprises dans de nombreux secteurs et zones géographiques, la banque est moins exposée au risque. Lorsqu'une banque diversifie ses prêts, les catégories d'emprunteurs qui présentent un nombre de défauts de paiement étonnamment élevé auront tendance à être compensées, selon le hasard, par d'autres emprunteurs dont le nombre de défauts de paiement est étonnamment bas. Ainsi, la diversification des prêts peut aider les banques à conserver une valeur nette positive. Toutefois, si une récession généralisée touche de nombreuses industries et zones géographiques, la diversification n'aidera pas.

Outre la diversification de leurs prêts, les banques ont plusieurs autres stratégies pour réduire le risque d'un nombre inattendu de défauts de paiement. Par exemple, les banques peuvent vendre certains des prêts qu'elles consentent sur le marché secondaire, comme décrit précédemment, et détenir une plus grande part de leurs actifs sous forme d'obligations ou de réserves d'État. Néanmoins, en période de récession prolongée, la plupart des banques verront leur valeur nette diminuer, car une part plus importante des prêts ne sera pas remboursée en période de difficultés économiques.

Concepts clés et résumé

Les banques facilitent l'utilisation de l'argent pour les transactions économiques, car les particuliers et les entreprises peuvent utiliser des comptes bancaires pour vendre ou acheter des biens et des services, pour payer un travailleur ou être rémunéré, pour économiser de l'argent ou pour obtenir un prêt. Sur le marché des capitaux financiers, les banques sont des intermédiaires financiers, c'est-à-dire qu'elles opèrent entre des épargnants qui fournissent du capital financier et des emprunteurs qui demandent des prêts. Un bilan (parfois appelé compte T) est un outil comptable qui répertorie les actifs dans une colonne et les passifs dans une autre colonne. Le passif d'une banque est constitué de ses dépôts. Les actifs d'une banque comprennent ses prêts, sa détention d'obligations et ses réserves (qui ne sont pas prêtées). La valeur nette d'une banque est calculée en soustrayant les passifs de la banque de ses actifs. Les banques courent le risque d'avoir une valeur nette négative si la valeur de leurs actifs baisse. La valeur des actifs peut baisser en raison d'un nombre inattendu de défauts de paiement sur les prêts, ou si les taux d'intérêt augmentent et que la banque souffre d'un décalage entre les actifs et les passifs dans le temps, dans lequel la banque reçoit un faible taux d'intérêt sur ses prêts à long terme mais doit payer le taux d'intérêt actuellement plus élevé du marché à attirer des déposants. Les banques peuvent se protéger contre ces risques en choisissant de diversifier leurs prêts ou de détenir une plus grande partie de leurs actifs sous forme d'obligations et de réserves. Si les banques ne détiennent qu'une fraction de leurs dépôts sous forme de réserves, le processus de prêt d'argent par les banques, le redépôt de ces prêts dans les banques et l'octroi de prêts supplémentaires par les banques créeront de la monnaie dans l'économie.

Références

Association nationale des caisses populaires. 2014. « Estimations mensuelles des coopératives de crédit. » Consulté pour la dernière fois le 4 mars 2015. http://www.cuna.org/Research-And-Str...nd-Statistics/.

Réserve fédérale de Dallas. 2013. « Mettre fin à « trop gros pour échouer » : une proposition de réforme avant qu'il ne soit trop tard ». Consulté le 4 mars 2015. www.dallasfed.org/news/speech... 3/fs130116.cfm.

Richard W. Fisher. « Ending 'Too Big to Fail' : A Proposal for Reform Before It's Too Late (with reference to Patrick Henry, Complexity and Reality) Allocution devant le Comité pour la République, Washington, D.C., Réserve fédérale de Dallas. 16 janvier 2013.

« Banques commerciales aux États-Unis » Banque de réserve fédérale de Saint-Louis. Consulté en novembre 2013. http://research.stlouisfed.org/fred2/series/USNUM.

Lexique

- actif

- objet de valeur appartenant à une entreprise ou à un particulier

- inadéquation entre l'actif et le passif

- les dettes d'une banque peuvent être retirées à court terme tandis que ses actifs sont remboursés à long terme

- bilan

- un outil comptable qui répertorie les actifs et les passifs

- capital bancaire

- la valeur nette d'une banque

- institution de dépôt

- institution qui accepte les dépôts d'argent et les utilise ensuite pour consentir des prêts

- diversifier

- octroi de prêts ou investissements auprès de diverses entreprises, afin de réduire le risque d'être affecté négativement par les événements survenus dans une ou plusieurs entreprises

- intermédiaire financier

- une institution qui opère entre un épargnant disposant d'actifs financiers à investir et une entité qui empruntera ces actifs et paiera un taux de rendement

- responsabilité

- toute somme ou dette due par une entreprise ou un particulier

- valeur nette

- l'excédent de la valeur de l'actif par rapport au montant du passif ; total de l'actif moins le total du passif

- système de paiement

- aide une économie à échanger des biens et des services contre de l'argent ou d'autres actifs financiers

- réserves

- des fonds qu'une banque garde à portée de main et qui ne sont ni prêtés ni investis dans des obligations

- Compte T

- un bilan en deux colonnes, dont la forme en T est formée par la ligne verticale au milieu et la ligne horizontale sous les en-têtes des colonnes « Actifs » et « Passifs »

- coûts de transaction

- les coûts associés à la recherche d'un prêteur ou d'un emprunteur pour de l'argent