3.5 : Calculer et interpréter la marge de sécurité et l'effet de levier opérationnel d'une entreprise

- Page ID

- 187016

Notre discussion sur l'analyse CVP s'est concentrée sur les ventes nécessaires pour atteindre le seuil de rentabilité ou pour atteindre le bénéfice souhaité, mais deux autres concepts sont utiles concernant nos ventes d'équilibre. Ces concepts sont la marge de sécurité et l'effet de levier opérationnel.

Marge de sécurité

La marge de sécurité d'une entreprise est la différence entre ses ventes actuelles et ses ventes d'équilibre. La marge de sécurité indique à l'entreprise combien elle pourrait perdre en ventes avant qu'elle ne commence à perdre de l'argent ou, en d'autres termes, avant que l'entreprise ne tombe en dessous du seuil de rentabilité. Plus la marge de sécurité est élevée, plus le risque de ne pas atteindre le seuil de rentabilité ou de subir une perte est faible. Pour calculer la marge de sécurité, nous utilisons la formule suivante :

\[\text { Margin of Safety in Dollars }=\text { Total Budgeted (or actual sales) - Break-Even Sales } \]

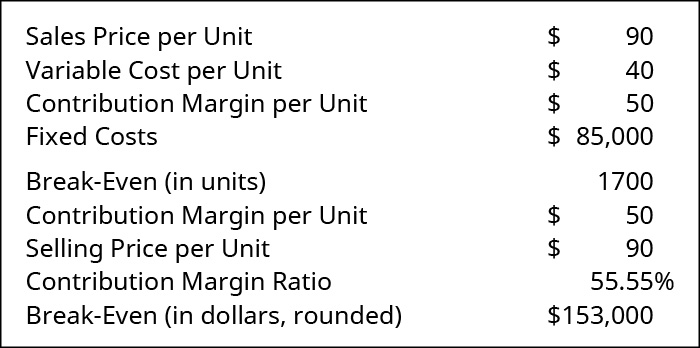

Prenons l'exemple de Manteo Machine, une entreprise qui fabrique des pièces qui sont ensuite vendues et utilisées dans la fabrication de matériel agricole. Pour leur produit principal, l'analyse du seuil de rentabilité est la suivante :

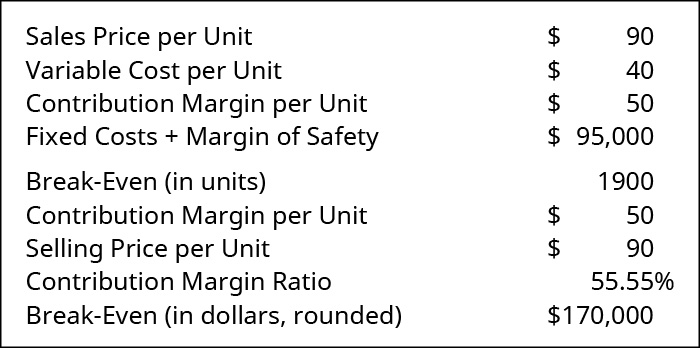

L'interprétation de ces informations indique à Manteo Machine que, lorsque les ventes seront égales\(\$153,000\), elles atteindront le seuil de rentabilité. Toutefois, dès que les ventes tomberont en dessous de ce chiffre, ils auront un bénéfice d'exploitation net négatif. Ils ont décidé qu'ils souhaitaient une marge de sécurité de\(\$10,000\). Ils peuvent l'ajouter comme s'il s'agissait d'un coût fixe (de la même manière que nous avons ajouté le bénéfice cible plus tôt), puis trouver un nouveau seuil de rentabilité qui inclut une\(\$10,000\) marge de sécurité. S'ils l'abordaient sous cet angle, leur nouveau seuil de rentabilité se présenterait comme suit :

Comme le montre la figure\(\PageIndex{2}\), la marge de sécurité des\(1,900\) unités est déterminée à partir de (\(\text { (FC + Margin of Safety)/CM per unit }=\$ 95,000 / \$ 50\)). Ainsi,\(1,900\) les unités doivent être vendues afin de faire face à un coût fixe et de disposer d'une\(\$10,000\) marge de sécurité. Une autre façon de voir cela est de réaliser que la\(\$10,000\) marge de sécurité sera atteinte\(\$50\) progressivement en fonction de la marge de contribution actuelle. Cela signifie que l'entreprise devra vendre des\(200\) unités supplémentaires, ce qui représente un chiffre d'affaires supplémentaire\(\$18,000\) pour obtenir la marge de sécurité souhaitée. Le véritable seuil de rentabilité, où seuls les coûts fixes étaient atteints, était\(1,700\) celui des unités ou\(\$153,000\) des ventes. Le moment où l'entreprise disposerait d'une\(\$10,000\) marge de sécurité est celui des\(1,900\) unités, ou\(\$171,000\) des ventes. Notez que le nouveau niveau d'unités correspond aux unités d'équilibre de\(1,700\) plus les\(200\) unités de marge de sécurité. Il en va de même pour le dollar de vente. Le nouveau niveau de dollars de vente souhaités est le seuil de rentabilité des ventes\(\$153,000\) plus\(\$18,000\) les ventes supplémentaires pour la marge de sécurité.

La marge de sécurité peut également être déterminée lorsqu'une entreprise connaît son volume de ventes. Par exemple, Manteo Machine a vendu des\(2,500\) unités en mars et souhaite connaître sa marge de sécurité à ce volume de ventes :

À partir de cette analyse, Manteo Machine sait que les ventes devront diminuer par\(\$72,000\) rapport à leur niveau actuel avant de revenir au seuil de rentabilité et de risquer de subir une perte.

Considérations éthiques : l'importance d'une analyse de gamme pertinente

La prise de décisions managériales éthiques exige que les informations soient communiquées de manière juste et objective. Le fait de ne pas inclure la demande de produits individuels dans le mélange de produits de l'entreprise peut être trompeur. La fourniture d'informations comptables de gestion trompeuses ou inexactes peut entraîner la perte de rentabilité d'une entreprise. Le fait de ne pas tenir compte de la ou des fourchettes pertinentes lors de l'établissement des hypothèses concernant le comportement en matière de coûts et de la demande réelle pour le produit sur le marché de l'entreprise fausse également les informations fournies à la direction et peut amener la direction de l'entreprise à fabriquer des produits qui ne peuvent pas être vendus.

De nombreuses entreprises préfèrent considérer la marge de sécurité comme un pourcentage des ventes plutôt que comme un montant en dollars. Afin d'exprimer la marge de sécurité sous forme de pourcentage, nous divisons la marge de sécurité (en dollars) par le volume total des ventes budgétisées ou réelles. La formule pour exprimer la marge de sécurité en pourcentage est la suivante :

\[\text { Margin of Safety Percentage }=\dfrac{\text { Margin of Safety (dollars) }}{\text { Total Budget (or Actual) Sales (dollars) }} \]

Auparavant, nous avions calculé la marge de sécurité de Manteo Machine comme suit\(\$72,000\) : En pourcentage, ce serait

\[\dfrac{\$ 72,000}{\$ 225,000}=0.32 \text { or } 32 \% \nonumber \]

Cela indique à la direction que tant que les ventes ne diminuent pas de plus de\(32\%\), elle n'opérera pas au point d'équilibre ou à proximité, où elle courrait un risque plus élevé de subir une perte. Souvent, la marge de sécurité est déterminée lorsque les budgets de vente et les prévisions sont établis au début de l'exercice et sont également régulièrement revus lors des périodes de planification opérationnelle et stratégique.

Effet de levier opérationnel

De la même manière que les dirigeants contrôlent le risque de subir une perte nette en surveillant leur marge de sécurité, la connaissance de l'effet de levier opérationnel de l'entreprise est essentielle à la santé financière de l'entreprise. L'effet de levier d'exploitation est une mesure de la sensibilité du bénéfice d'exploitation net à une variation en pourcentage du chiffre d'affaires. En général, plus le niveau des coûts fixes est élevé, plus le niveau de risque est élevé. Toutefois, à mesure que les volumes de ventes augmentent, les bénéfices sont généralement plus importants avec des coûts fixes plus élevés qu'avec des coûts variables plus élevés. En d'autres termes, plus le risque est élevé, plus les bénéfices sont importants.

Tout d'abord, examinons cela à partir d'un exemple général pour comprendre les avantages. Supposons que vous\(\$10,000\) deviez investir et que vous vous disputiez entre placer cet argent dans des obligations à faible risque, rémunératrices\(3\%\) ou risquées, et acheter des actions dans une nouvelle société qui n'est actuellement pas rentable mais qui propose un produit innovant qui, selon de nombreux analystes, décollera et sera la prochaine « grande entreprise ». De toute évidence, il y a plus de risques à acheter des actions qu'à acheter des obligations. Si l'entreprise n'est pas rentable ou fait faillite, vous risquez de perdre tout ou partie de votre investissement, alors que les obligations sont moins risquées et continueront à payer des\(3\%\) intérêts. Cependant, le risque associé à l'investissement en actions pourrait se traduire par des bénéfices beaucoup plus élevés en cas de réussite de l'entreprise.

Alors, comment cela se rapporte-t-il aux coûts fixes et aux entreprises ? Les entreprises ont de nombreux types de coûts fixes, notamment les salaires, les assurances et l'amortissement. Ces coûts sont présents quels que soient nos niveaux de production ou de vente. Cela rend les coûts fixes plus risqués que les coûts variables, qui ne se produisent que si nous produisons et vendons des articles ou des services. Lorsque nous vendons des articles, nous avons appris que la marge de contribution sert d'abord à couvrir les coûts fixes, puis aux bénéfices. Voici un exemple de la manière dont l'évolution des coûts fixes affecte la rentabilité.

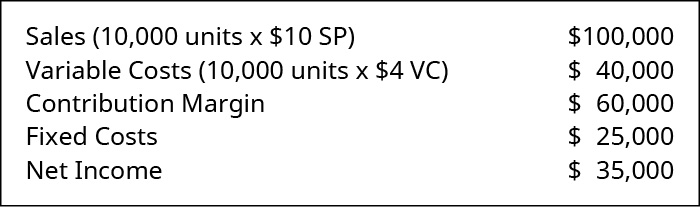

Gray Co. a le compte de résultat suivant :

Quel est l'effet du passage\(\$10,000\) des coûts fixes aux coûts variables ? Quel est l'effet du passage\(\$10,000\) des coûts variables aux coûts fixes ?

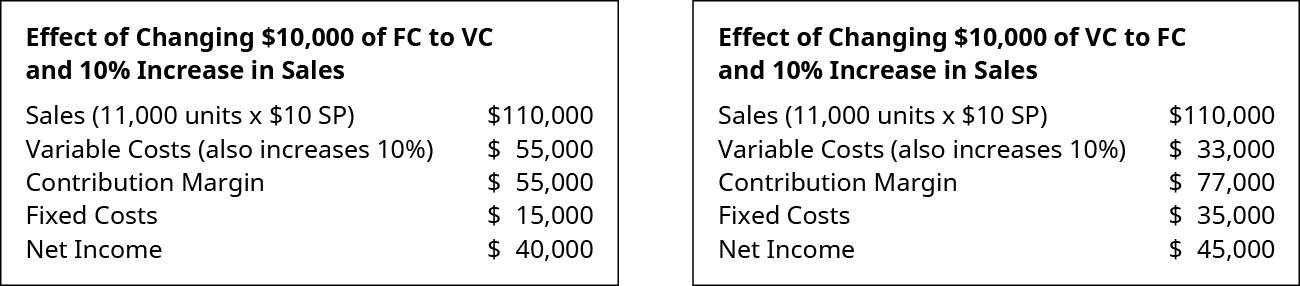

Notez que dans ce cas, le bénéfice net de l'entreprise est resté le même. Examinons maintenant l'effet sur le bénéfice net de la conversion des coûts fixes en coûts variables ou des coûts variables en coûts fixes à mesure que le volume des ventes augmente. Supposons que le volume des ventes augmente de\(10\%\).

Comme vous pouvez le constater dans cet exemple, le transfert de coûts variables vers des coûts fixes, tels que le salaire horaire des employés, est plus risqué dans la mesure où les coûts fixes sont plus élevés. Cependant, le gain, ou le bénéfice net qui en résulte, est plus élevé à mesure que le volume des ventes augmente.

C'est pourquoi les entreprises sont si soucieuses de gérer leurs coûts fixes et variables et qu'elles déplacent parfois les coûts d'une catégorie à une autre pour gérer ce risque. Certains exemples incluent, comme indiqué précédemment, le transfert d'employés horaires (variables) vers des employés salariés (fixes) ou le remplacement d'un employé (variable) par une machine (fixe). N'oubliez pas que la gestion de ce type de risque affecte non seulement l'effet de levier opérationnel, mais peut également avoir un effet sur le moral et le climat de l'entreprise.

Concepts pratiques : effet de levier opérationnel fluctuant - Pourquoi les magasins ajoutent-ils des voies de paiement en libre-service ?

Les fluctuations de l'effet de levier d'exploitation résultent de modifications de la structure des coûts d'une entreprise Bien que toute modification des coûts variables ou fixes modifie l'effet de levier opérationnel, les fluctuations résultent le plus souvent de la décision de la direction de transférer les coûts d'une catégorie à une autre. Comme le montre l'exemple suivant, l'avantage peut être important en cas de croissance économique (augmentation des ventes) ; toutefois, le désavantage peut être tout aussi important en cas de déclin économique (baisse des ventes). C'est le risque qui doit être géré au moment de décider comment et quand faire fluctuer l'effet de levier d'exploitation.

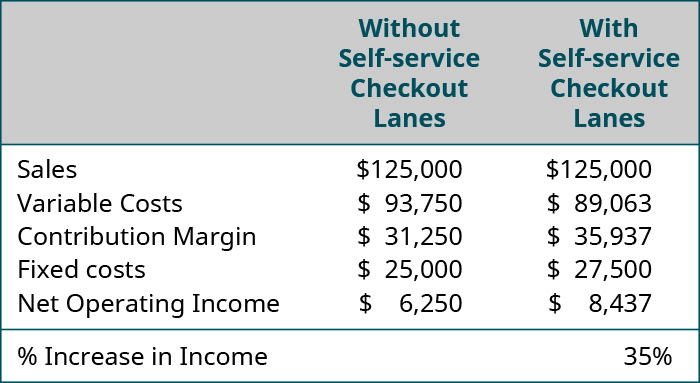

Examinez l'impact de la réduction des coûts variables (moins de voies de caisse réservées aux employés) et de l'augmentation des coûts fixes (davantage de voies de caisse en libre-service). Un magasin avec des ventes\(\$125,000,000\) annuelles installe des voies de caisse en libre-service. Cela augmente ses coûts fixes\(10\%\) mais réduit ses coûts variables de\(5\%\). Comme le\(\PageIndex{7}\) montre la figure, au niveau actuel des ventes, cela pourrait entraîner une\(35\%\) augmentation spectaculaire du bénéfice d'exploitation net. Et si le changement se traduit par une hausse des ventes, l'augmentation du bénéfice d'exploitation net serait encore plus spectaculaire. Faites le calcul et vous verrez que chaque\(1\%\) augmentation des ventes se traduirait par une\(6\%\) augmentation du bénéfice d'exploitation net, ce qui en vaut la peine.

(en\(000\) s) Sans voies de paiement en libre-service, avec voies de paiement en libre-service (respectivement) : ventes\(\$125,000\),\(125,000\) coûts variables\(93,750\),\(89,063\) marge de contribution\(31,250\),\(35,938\) coûts fixes\(25,000\), bénéfice d'exploitation net\(27,500\)\(6,250 8,438\) ; augmentation en pourcentage de \(35\)Pourcentage du revenu.

Dans cet exemple, l'entreprise est toutefois également confrontée à un risque de baisse. Si les clients n'appréciaient pas suffisamment le changement pour que les ventes diminuent de plus de\(6\%\), le bénéfice d'exploitation net tomberait en dessous du niveau initial de\(\$6,250\) et pourrait même devenir une perte.

Le levier d'exploitation a un effet multiplicateur. Un effet multiplicateur est un effet dans lequel une variation d'un intrant (tel que le coût variable par unité) d'un certain pourcentage a un effet plus important (un effet en pourcentage plus élevé) sur la production (comme le revenu net). Pour expliquer le concept d'un effet multiplicateur, pensez à devoir ouvrir une caisse en bois très grande et lourde. Vous pouviez tirer et tirer avec vos mains toute la journée sans exercer assez de force pour l'ouvrir. Mais que se passerait-il si vous utilisiez un levier en forme de levier pour multiplier vos efforts et votre force ? Pour chaque force supplémentaire que vous appliquez au levier, une force beaucoup plus importante est appliquée à la caisse. Avant de vous en rendre compte, vous avez ouvert la caisse. L'effet de levier d'exploitation fonctionne un peu comme ce levier : si l'effet de levier d'exploitation est élevé, une très faible augmentation des ventes peut entraîner une forte augmentation du bénéfice d'exploitation net.

Comment une entreprise augmente-t-elle son effet de levier opérationnel ? L'effet de levier d'exploitation est fonction de la structure des coûts, et les entreprises dont la structure de coûts comprend une forte proportion de coûts fixes ont un effet de levier d'exploitation plus élevé. L'effet de levier opérationnel comporte toutefois une certaine prudence. Étant donné qu'un effet de levier d'exploitation élevé est le résultat de coûts fixes élevés, si le marché des produits, des biens ou des services de l'entreprise se réduit, ou si la demande pour les produits, biens ou services de l'entreprise diminue, l'entreprise peut se trouver obligée de payer des coûts fixes avec peu ou pas de revenus de vente à revendre. Les gérants qui ont décidé de poursuivre d'importantes augmentations de leur bénéfice d'exploitation net en utilisant l'effet de levier d'exploitation ont constaté que, lorsque la demande du marché baisse, leur seul recours est de fermer leurs portes. En fait, de nombreuses grandes entreprises prennent la décision de transférer les coûts plutôt que les coûts fixes afin de les protéger de ce problème.

Lien vers l'apprentissage

En période de baisse des ventes, il existe de nombreux exemples d'entreprises qui s'efforcent de déplacer les coûts plutôt que les coûts fixes. Cet article de Yahoo Finance indique que de nombreuses compagnies aériennes modifient leur structure de coûts pour passer des coûts fixes aux coûts variables, tels que Delta Airlines. Bien qu'ils diminuent leur levier d'exploitation, la diminution du risque d'insolvabilité compense largement cela.

Afin de calculer le degré de levier d'exploitation à un niveau de ventes donné, nous appliquerons la formule suivante :

\[\text { Degree of Operating Leverage }=\dfrac{\text { Contribution Margin }}{\text { Net Operating Income }} \]

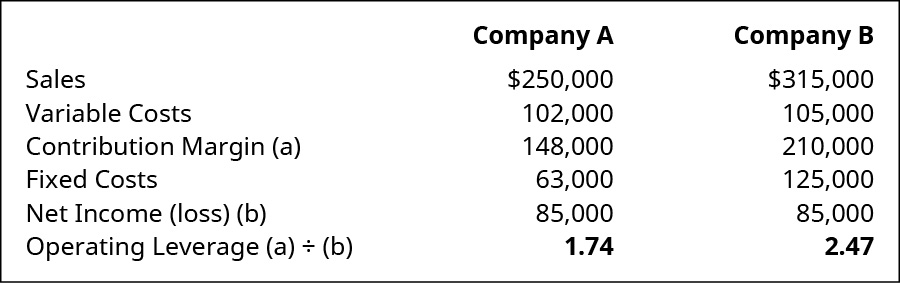

Pour expliquer plus en détail le concept de levier d'exploitation, nous examinerons deux sociétés et leurs positions de levier d'exploitation :

Les deux sociétés ont le même bénéfice net de\(\$85,000\), mais la société B a un effet de levier d'exploitation plus élevé car ses coûts fixes sont supérieurs à ceux de la société A. Si nous voulons voir comment l'effet de levier d'exploitation influe sur le bénéfice d'exploitation net, nous pouvons appliquer la formule suivante :

\[\text {Degree of percentage Operating Leverage } \times \text { Percentage Change in Sales } = \text { Net Operating Income}\]

Supposons que l'entreprise A et la société B prévoient toutes deux une augmentation de 10 % de leurs ventes. Sur la base de leurs degrés respectifs de levier d'exploitation, quelle sera la variation en pourcentage de leur bénéfice d'exploitation net ?

\[\begin{array}{l}{\text { Company } \mathrm{A}: 1.71 \times 10 \%=17.4 \%} \\ {\text { Company } \mathrm{B}: 2.47 \times 10 \%=24.7 \%}\end{array} \nonumber \]

Pour la société A, pour chaque\(10\%\) augmentation du chiffre d'affaires, le bénéfice d'exploitation net augmentera\(17.4\%\). Mais l'entreprise B dispose d'un effet de levier d'exploitation beaucoup plus élevé, et une\(10\%\) augmentation des ventes se traduira par une\(24.7\%\) augmentation du bénéfice d'exploitation net. Ces exemples montrent clairement pourquoi, pendant les périodes de croissance, les entreprises ont été prêtes à prendre le risque d'encourir des coûts fixes plus élevés en échange de gains importants en pourcentage du résultat d'exploitation net. Mais que se passe-t-il en période de baisse des revenus ?

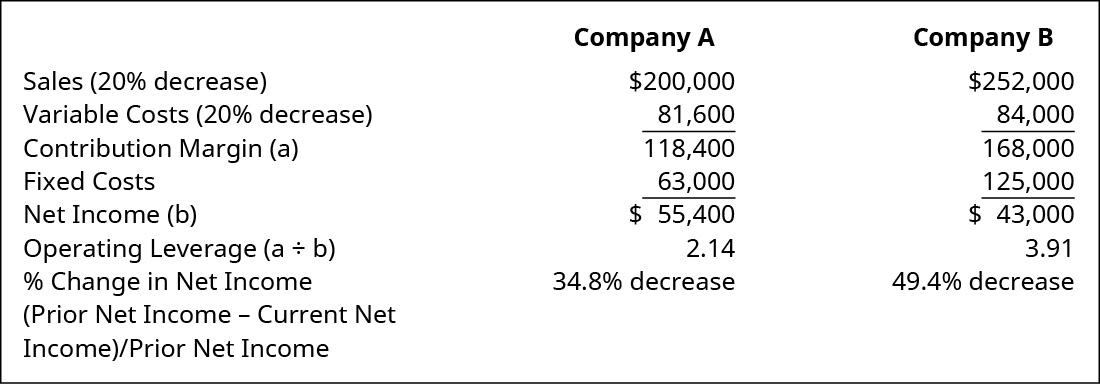

Nous reviendrons à l'entreprise A et à la société B, mais cette fois, les données montrent qu'il y a eu une\(20\%\) baisse des ventes. Notez que le degré de levier d'exploitation varie pour chaque entreprise. La baisse des revenus s'est traduite par un effet de levier opérationnel plus élevé, ce qui signifie un niveau de risque plus élevé

Il est tout aussi important de connaître le pourcentage de diminution des revenus des deux entreprises. La diminution des ventes\(20\%\) a entraîné une\(31.9\%\) diminution du bénéfice net pour la société A. Pour la société B, la\(20\%\) diminution des ventes a entraîné une\(46.9\%\) diminution du bénéfice net. Cela aurait également pu être trouvé en multipliant l'effet de levier opérationnel initial par la\(20\%\) diminution :

\[\begin{array}{l}{\text { Company } A: 20 \% \text { decreases } \times 1.74 \text { operating leverage }=34.8 \% \text { decrease in net income }} \\ {\text { Company } B: 20 \% \text { decreases } \times 2.47 \text { operating leverage }=49.4 \% \text { decrease in net income }}\end{array} \nonumber \]

Cet exemple montre également pourquoi, pendant les périodes de déclin, les entreprises cherchent des moyens de réduire leurs coûts fixes afin d'éviter d'importantes réductions en pourcentage du bénéfice d'exploitation net.

Réfléchissez bien : coûts de déménagement

Vous êtes le comptable de gestion d'une grande entreprise manufacturière. L'entreprise réalise des ventes bien supérieures à son seuil de rentabilité, mais elle a toujours assumé la plupart de ses coûts sous forme de coûts fixes. Les perspectives du secteur dans lequel vous évoluez ne sont pas positives. Comment pourriez-vous réduire davantage les coûts fixes pour améliorer la situation financière de l'entreprise si, en fait, le secteur connaît un ralentissement ?

Application continue : épiceries Viking

Vous vous demandez peut-être pourquoi l'industrie de l'alimentation n'est pas comparable à d'autres détaillants à grande surface tels que les quincailleries ou les grands magasins d'articles de sport. Tout comme les autres grands détaillants, le secteur de l'alimentation propose une gamme de produits similaire, proposant un grand nombre de marques renommées ainsi que de marques maison. La principale différence est donc que la marge bénéficiaire par dollar de ventes (c'est-à-dire la rentabilité) est inférieure à celle d'un détaillant à grande surface typique. De plus, la rotation des stocks et le degré de détérioration des produits sont plus importants dans les épiceries. Dans l'ensemble, bien que les coûts fixes et variables soient similaires à ceux des autres détaillants à grande surface, une épicerie doit vendre de grandes quantités afin de générer des revenus suffisants pour couvrir ces coûts.

Cela se reflète dans le plan d'affaires. Contrairement à un fabricant, une épicerie proposera des centaines de produits à la fois avec différents niveaux de marge, qui seront tous pris en compte dans l'élaboration de son analyse du seuil de rentabilité. Passez en revue un plan d'affaires élaboré par Viking Grocery Stores en vue d'ouvrir un nouveau site à Springfield, au Missouri, pour voir comment une épicerie élabore un plan d'affaires et un seuil de rentabilité basés sur de multiples produits.