1.2 : Distinguer la comptabilité financière de la comptabilité de gestion

- Page ID

- 186697

Maintenant que vous avez une compréhension de base de la comptabilité de gestion, considérez en quoi elle est similaire et différente de la comptabilité financière. Après avoir terminé un cours de comptabilité financière, de nombreux étudiants n'attendent pas avec impatience un autre semestre de débits, de crédits et d'écritures de journal. Heureusement, la comptabilité de gestion est très différente de la comptabilité financière. Également appelée comptabilité de gestion ou comptabilité analytique, la comptabilité de gestion fournit des informations aux dirigeants et aux autres utilisateurs de l'entreprise afin de prendre des décisions plus éclairées. Les rôles prépondérants des gestionnaires (planification, contrôle et évaluation) conduisent à faire la distinction entre la comptabilité financière et la comptabilité de gestion. L'objectif principal de la comptabilité de gestion est de fournir des informations utiles aux gestionnaires pour les aider à planifier, contrôler et évaluer les rôles.

Contrairement à la comptabilité de gestion, la comptabilité financière est régie par les règles établies par le Financial Accounting Standards Board (FASB), un conseil indépendant composé de professionnels de la comptabilité qui déterminent et diffusent les normes de comptabilité et d'information financières aux États-Unis. Les grandes sociétés cotées en bourse sont également régies par la Securities and Exchange Commission (SEC) des États-Unis, sous la forme des principes comptables généralement reconnus (GAAP), l'ensemble commun de règles, de normes et de procédures que les sociétés cotées en bourse doivent suivre lorsqu'elles composent leur états financiers.

La comptabilité financière fournit des informations permettant aux actionnaires, aux créanciers et aux autres parties prenantes de prendre des décisions éclairées. Ces informations peuvent être utilisées pour évaluer et prendre des décisions pour une entreprise individuelle ou pour comparer deux entreprises ou plus. Toutefois, les informations fournies par la comptabilité financière sont principalement historiques et ne sont donc pas suffisantes et sont souvent synthétisées trop tard pour être trop utiles à la direction. La comptabilité de gestion a une orientation plus spécifique et les informations sont plus détaillées et plus actuelles. La comptabilité de gestion n'étant pas régie par les PCGR, il existe une flexibilité infinie dans les types de rapports et d'informations collectées. Les comptables de gestion calculent et gèrent régulièrement des scénarios hypothétiques pour aider les responsables à prendre des décisions et à planifier les besoins futurs de l'entreprise. Ainsi, la comptabilité de gestion se concentre davantage sur l'avenir, tandis que la comptabilité financière se concentre sur le reporting de ce qui s'est déjà passé. En outre, la comptabilité de gestion utilise des données non financières, alors que la comptabilité financière repose uniquement sur des données financières.

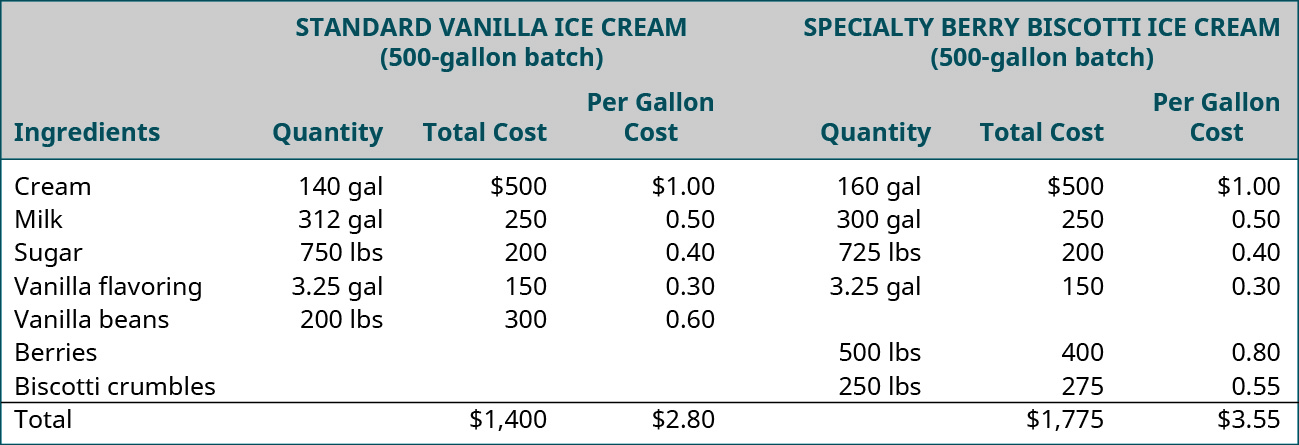

Par exemple, Daryn's Dairy fabrique de nombreux produits laitiers biologiques différents. Les managers de Daryn doivent suivre leurs coûts pour certains emplois. L'une des glaces les plus vendues de l'entreprise est leur variété de saison ; une nouvelle saveur est introduite tous les trois mois et vendue pour une période de six mois seulement. Le coût de ces glaces spéciales est différent du coût des saveurs standard pour des raisons telles que les ingrédients uniques ou coûteux et l'emballage spécial. Daryn souhaite comparer les coûts liés à la fabrication de la crème glacée de spécialité et ceux liés à la fabrication des saveurs standard de la crème glacée. Cette analyse obligera Daryn à suivre non seulement le coût des matériaux entrant dans la fabrication du produit, mais également les heures de main-d'œuvre et le coût de la main-d'œuvre, ainsi que d'autres coûts, appelés frais généraux (loyer, électricité, assurance, etc.), engagés dans la production des différentes glaces. Une fois que les coûts totaux de la crème glacée de spécialité et de la crème glacée aromatisée standard sont connus, le coût unitaire peut être déterminé pour chaque type. Ces types d'analyses aident une entreprise à déterminer la manière de fixer les prix, d'évaluer le besoin d'ingrédients nouveaux ou de substituts, de gérer les ajouts et les suppressions de produits et de prendre de nombreuses autres décisions. La figure\(\PageIndex{1}\) montre un exemple d'analyse du coût des matériaux réalisée par Daryn's Dairy pour comparer le coût des matériaux nécessaires à la production de\(500\) gallons de leur saveur standard la plus vendue, la vanille, avec l'une de leurs crèmes glacées spéciales, les biscotti aux baies.

Comparaison de la comptabilité financière et de gestion

La comptabilité de gestion et financière est utilisée par toutes les entreprises, et leurs fonctions de reporting présentent des différences importantes. Ces différences sont détaillées dans la figure\(\PageIndex{2}\).

Utilisateurs des rapports

Les informations générées à partir des rapports des comptables financiers ont tendance à être utilisées principalement par des utilisateurs externes, notamment les créanciers, les autorités fiscales et les régulateurs, les investisseurs, les clients, les concurrents et d'autres personnes extérieures à l'entreprise, qui s'appuient sur les états financiers et les rapports annuels pour accéder aux informations concernant une entreprise afin de prendre des décisions plus éclairées. Comme ces personnes externes n'ont pas accès aux documents et aux dossiers utilisés pour établir les états financiers, elles s'appuient sur les principes comptables généralement appliqués (GAAP). Ces utilisateurs extérieurs dépendent également dans une large mesure de la préparation des audits réalisés par les cabinets d'expertise comptable, conformément aux directives et aux normes de l'American Institute of Certified Public Accountants (AICPA), de la Securities and Exchange Commission (SEC) des États-Unis ou de la Public Company Accounting Oversight Planche (PCAOB).

Les informations de comptabilité de gestion sont collectées et communiquées dans un but plus spécifique pour les utilisateurs internes, les personnes au sein de l'entreprise ou de l'organisation qui sont chargées de gérer les intérêts commerciaux de l'entreprise et d'exécuter les décisions. Ces utilisateurs internes peuvent inclure la direction à tous les niveaux de tous les services, les propriétaires et les autres employés. Par exemple, dans le cadre du processus d'élaboration du budget, une entreprise telle que Tesla peut vouloir prévoir les coûts de production d'une nouvelle gamme d'automobiles. Les comptables de gestion peuvent établir un budget pour estimer les coûts, tels que les pièces et la main-d'œuvre, et une fois le processus de fabrication commencé, ils peuvent mesurer les coûts réels, déterminant ainsi s'ils sont supérieurs ou inférieurs aux montants budgétisés. Bien que des tiers puissent être intéressés par ces informations, des entreprises telles que Tesla, Microsoft et Boeing consacrent beaucoup de temps et d'argent à garder secrètes leurs informations exclusives. Par conséquent, ces rapports budgétaires internes ne sont disponibles que pour les utilisateurs appropriés. Bien que vous puissiez trouver un tableau des coûts des biens vendus dans les états financiers des sociétés cotées en bourse, il est difficile pour des tiers de le ventiler afin d'identifier les coûts individuels des produits et services.

LIEN VERS L'APPRENTISSAGE

Investopedia est considérée comme la plus grande ressource d'éducation financière sur Internet au monde. Il existe de nombreuses vidéos courtes et utiles qui expliquent les différents concepts de la comptabilité de gestion. Regardez cette vidéo expliquant la comptabilité de gestion et l'utilité d'en savoir plus pour de nombreux types de managers.

Types de rapports

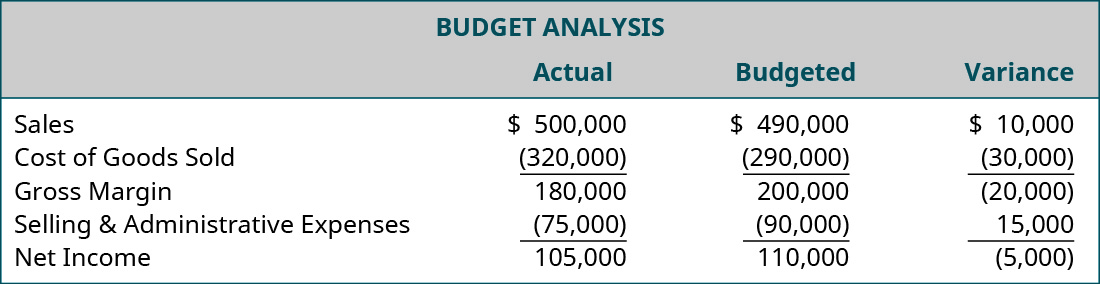

Les informations de comptabilité financière sont communiquées par le biais de rapports, tels que les états financiers. Les états financiers comprennent généralement un bilan, un compte de résultat, un tableau des flux de trésorerie, un compte des bénéfices non répartis et des notes de bas de page. Les informations comptables de gestion sont également communiquées par le biais de rapports. Toutefois, les rapports sont plus détaillés et plus spécifiques et peuvent être personnalisés. Un exemple de rapport de comptabilité de gestion est une analyse budgétaire (rapport de variance), comme le montre la figure\(\PageIndex{3}\). D'autres rapports peuvent inclure le coût des produits fabriqués, les fiches de coûts des bons de commande et les rapports de production. La comptabilité de gestion n'étant pas régie par les PCGR ou d'autres contraintes, il est important que le créateur des rapports divulgue toutes les hypothèses utilisées pour établir le rapport. Étant donné que les rapports sont utilisés en interne et ne sont généralement pas diffusés au grand public, la présentation des hypothèses ne doit pas nécessairement suivre les directives applicables à l'ensemble du secteur. Chaque organisation est libre de structurer ses rapports dans le format qui organise ses informations de la meilleure façon pour elle.

Ce type d'analyse aide la direction à évaluer l'efficacité avec laquelle elle a réalisé les plans et atteint les objectifs de la société. Vous verrez de nombreux exemples de rapports et d'analyses qui peuvent être utilisés comme outils pour aider la direction à prendre des décisions.

Réfléchissez bien : erreur de projection

Vous travaillez en tant que comptable dans le domaine des projets spéciaux et des budgets de Sturm, Ruger & Company, un cabinet d'avocats actuellement spécialisé dans le droit des faillites. Afin de mieux servir ses clients et de manière plus efficace, l'entreprise essaie de décider d'étendre ou non ses services et de proposer des services de conseil en matière de crédit, de surveillance du crédit, de reconstruction du crédit et de protection de l'identité. Le président vient vous voir et vous demande des prévisions de ventes et de revenus. Il aimerait avoir les prévisions dans trois jours afin de pouvoir présenter les résultats au conseil d'administration lors de la réunion annuelle.

Vous travaillez sans relâche pendant deux jours consécutifs à compiler des prévisions de ventes et de revenus afin de préparer les rapports. Le rapport est remis au président juste avant l'arrivée du conseil d'administration.

Lorsque vous retournez à votre bureau, vous commencez à effacer certains éléments que vous avez utilisés dans votre rapport et vous découvrez une erreur qui fait que toutes vos projections sont considérablement surestimées. Vous demandez à l'assistant administratif du président si le président a présenté le rapport au conseil, et vous constatez qu'il l'a mentionné mais qu'il n'a pas encore remis le rapport complet.

Que ferais-tu ?

- Quelles sont les préoccupations éthiques en la matière ?

- Quels seraient les résultats si vous informiez le président de votre erreur ?

- Quels seraient les résultats si vous n'avez pas informé le président de votre erreur ?

Fréquence des rapports

Les états financiers sont généralement produits tous les trimestres et tous les ans, bien que certaines entités exigent également des états mensuels. La création des états financiers nécessite beaucoup de travail, et tout ajustement des comptes doit être effectué avant que les états puissent être produits. Un inventaire physique doit être effectué pour ajuster les comptes d'inventaire et de coût des marchandises vendues, l'amortissement doit être calculé et saisi, tous les comptes d'actifs prépayés doivent être examinés pour les ajustements, etc. Les rapports annuels ne sont finalisés que plusieurs semaines après la fin de l'année, car ils sont basés sur des données historiques ; pour une société cotée sur l'une des principales bourses ou régionales, elle doit faire effectuer un audit des états financiers par un expert-comptable agréé indépendant. Cet audit ne peut être achevé qu'après la fin de l'exercice financier de l'entreprise, car les auditeurs doivent avoir accès à toutes les informations de l'entreprise pour cet exercice. Pour les entreprises privées, un audit n'est normalement pas requis. Toutefois, les prêteurs potentiels peuvent avoir besoin d'un audit indépendant.

À l'inverse, les responsables peuvent accéder rapidement aux informations de comptabilité de gestion. Aucun auditeur externe indépendant n'est nécessaire et il n'est pas nécessaire d'attendre la fin de l'année. Les projections et les estimations sont adéquates. Les gestionnaires doivent comprendre que pour obtenir des informations rapidement, ils doivent accepter des rapports moins précis. Bien que plusieurs rapports soient créés régulièrement (par exemple, les rapports sur les budgets et les écarts), de nombreux rapports de gestion sont produits selon les besoins.

Objectif des rapports

L'objectif général des rapports sur les états financiers est de fournir des informations sur les résultats des opérations, la situation financière et les flux de trésorerie d'une organisation. Ces données sont utiles à un large éventail d'utilisateurs afin de prendre des décisions économiques. L'objectif des rapports réalisés par les comptables de gestion est plus spécifique aux utilisateurs internes. Les comptables de gestion mettent à disposition les informations susceptibles d'aider les entreprises à améliorer leurs performances et leur rentabilité. Contrairement aux rapports financiers, les rapports de gestion se concentrent sur les composantes de l'entreprise. En divisant l'activité en sections plus petites, une entreprise est en mesure d'entrer dans les détails et d'analyser les plus petits segments de l'activité.

Une compréhension de la comptabilité de gestion aidera tous les acteurs du monde des affaires à déterminer et à comprendre les coûts des produits, à analyser les seuils de rentabilité et à budgétiser les dépenses et la croissance future (ce qui sera abordé dans d'autres parties de ce cours). En tant que directeur, président-directeur général ou propriétaire, vous devez disposer d'informations à portée de main pour répondre à ces types de questions :

- Mes bénéfices sont-ils plus élevés ce trimestre par rapport au trimestre dernier ?

- Ai-je suffisamment de liquidités pour payer mes employés ?

- Mes offres d'emploi sont-elles correctement facturées ?

- Le prix de mes produits est-il correct pour que je puisse réaliser les bénéfices dont j'ai besoin ?

- Quels sont mes employés les plus productifs et les moins productifs ?

Dans le monde des affaires, l'information est synonyme de pouvoir. En termes simples, plus vous en savez, généralement, meilleures sont vos décisions. La comptabilité de gestion fournit un feedback basé sur les données pour ces décisions, qui peut aider à améliorer la prise de décision sur le long terme. Les chefs d'entreprise peuvent tirer parti de ce puissant outil pour améliorer le succès de leur entreprise, car la comptabilité de gestion ajoute de la valeur à la prise de décisions commerciales communes. Toutes ces informations facilement disponibles peuvent apporter de grandes améliorations à toute entreprise.

Orientation des rapports

Comme la comptabilité financière se concentre généralement sur l'entreprise dans son ensemble, les utilisateurs externes de ces informations choisissent d'investir ou de prêter de l'argent à l'ensemble de l'entreprise, et non à un département ou à une division de l'entreprise. Par conséquent, l'orientation globale de la comptabilité financière est compréhensible.

Cependant, l'objectif de la comptabilité de gestion est généralement différent. Les rapports de gestion sont davantage axés sur les divisions, les départements ou toute autre composante d'une entreprise, jusqu'aux individus. Les cadres intermédiaires et subalternes sont généralement responsables de sous-ensembles plus restreints au sein de l'entreprise.

Les gestionnaires ont besoin de rapports comptables traitant spécifiquement de leur division et de leurs activités spécifiques. Par exemple, les directeurs de production sont responsables de leur domaine spécifique et des résultats au sein de leur division. En conséquence, ces responsables de production ont besoin d'informations sur les résultats obtenus dans leur division, ainsi que sur les résultats individuels des départements de la division. L'entreprise peut être divisée en segments en fonction des besoins des dirigeants, par exemple, sa situation géographique, sa gamme de produits, la démographie des clients (par exemple, sexe, âge, race) ou toute autre division.

Nature des rapports

Les rapports financiers et les rapports de gestion utilisent des informations de comptabilité monétaire ou des informations relatives à la monnaie ou aux devises. Les rapports financiers utilisent les données du système comptable qui sont collectées à partir de la déclaration des transactions sous forme d'écritures comptables, puis agrégées dans les états financiers. Ces informations sont de nature monétaire. La comptabilité de gestion utilise certaines des mêmes informations financières que la comptabilité financière, mais la plupart de ces informations seront ventilées à un niveau plus détaillé. Par exemple, dans les rapports financiers, les ventes nettes sont nécessaires pour le compte de résultat. En comptabilité de gestion, la quantité et la valeur en dollars des ventes de chaque produit sont probablement plus utiles. En outre, la comptabilité de gestion utilise une quantité importante d'informations comptables non monétaires, telles que la quantité de matériel, le nombre d'employés, le nombre d'heures travaillées, etc., qui ne concernent ni la monnaie ni les devises.

Vérification des rapports

Les rapports financiers reposent sur la structure. Ils sont générés à l'aide de principes acceptés qui sont appliqués par le biais d'un vaste ensemble de règles et de directives, également appelées GAAP. Comme indiqué précédemment, les sociétés cotées en bourse sont tenues de faire vérifier leurs états financiers sur une base annuelle, et les sociétés qui ne sont pas cotées en bourse peuvent également être tenues de faire vérifier leurs états financiers par leurs créanciers. Les informations générées par les comptables de gestion sont destinées à un usage interne par les divisions, les départements ou les deux de la société. Il n'y a pas de règles, de directives ou de principes à suivre. La comptabilité de gestion étant beaucoup plus flexible, la conception du système de comptabilité de gestion est difficile à normaliser et la standardisation n'est pas nécessaire. Cela dépend de la nature de l'industrie. Différentes entreprises (même différents dirigeants au sein de la même entreprise) ont besoin d'informations différentes. La question la plus importante est de savoir si les rapports sont utiles à des fins de planification, de contrôle et d'évaluation.

Exemple\(\PageIndex{1}\): Daryn’s Dairy

Supposons que vous ayez été embauché par Daryn's Dairy en tant qu'analyste de marché. Votre première mission consiste à évaluer les ventes de diverses glaces standard et spéciales dans la région du Midwest où Daryn's Dairy exerce ses activités. Vous devez également déterminer les saveurs de crème glacée les plus vendues dans d'autres régions des États-Unis ainsi que les habitudes de vente des arômes. Par exemple, certaines saveurs se vendent-elles mieux que d'autres à différents moments de l'année, ou certaines des meilleures ventes sont-elles vendues en édition limitée ? N'oubliez pas que l'un des objectifs stratégiques de l'entreprise est d'augmenter sa part de marché et que la première étape pour atteindre cet objectif est de vendre ses produits dans 10 % de magasins supplémentaires sur son marché actuel. Ainsi, vos recherches aideront les cadres supérieurs à atteindre les objectifs de l'entreprise. Où recueilleriez-vous ces informations ? De quel type d'informations auriez-vous besoin ? Où trouveriez-vous ces informations ? Comment l'entreprise déterminerait-elle l'impact de ce type de changement sur l'entreprise ? S'il était mis en œuvre, de quelles informations auriez-vous besoin pour évaluer le succès du plan ?

Solution

Les réponses peuvent varier. Exemple de réponse :

Où recueilleriez-vous ces informations ? Où trouveriez-vous ces informations ?

- Les informations actuelles sur les ventes de l'entreprise seraient obtenues à partir de rapports et de dossiers internes de l'entreprise détaillant la vente de chaque type de crème glacée, y compris le volume, le coût, le prix et le bénéfice par saveur.

- Les ventes de crème glacée auprès d'autres entreprises peuvent être plus difficiles à obtenir, mais les notes de bas de page et les informations complémentaires aux rapports annuels des entreprises analysées, ainsi que les revues spécialisées, seraient probablement de bonnes sources d'information.

De quels types d'informations auriez-vous besoin ?

- Certains des types d'informations qui seraient nécessaires seraient le volume des ventes de chaque arôme (nombre de gallons), la durée de vente de chaque arôme, la question de savoir si les arômes de saison ou en édition limitée sont produits et vendus une seule fois ou sur une base rotative, la taille du marché examiné (nombre de ménages), si les autres entreprises vendent des produits similaires (biologiques, entièrement naturels, etc.), le revenu médian des consommateurs ou d'autres informations permettant d'évaluer la volonté des consommateurs de payer pour des produits biologiques, etc.

Comment Daryn's Dairy déterminerait-elle l'impact de ce type de changement sur l'entreprise ?

- La direction évaluerait le coût de l'expansion de nouveaux magasins sur son marché actuel par rapport aux revenus potentiels provenant de la vente de ses produits dans ces magasins afin d'évaluer la capacité de l'expansion potentielle à générer des bénéfices pour l'entreprise.

En cas de mise en œuvre, de quelles informations Daryn's Dairy aurait-elle besoin pour évaluer le succès du plan ?

- La direction évaluerait la rentabilité de la vente de tout nouveau produit, de l'ouverture de nouveaux magasins sur son marché actuel, ou des deux, afin de déterminer si la mise en œuvre du plan était un succès. Si le plan est un succès et que l'entreprise génère des bénéfices, l'entreprise continuera à trouver des moyens d'améliorer son efficacité et sa rentabilité. Si le plan n'aboutit pas, l'entreprise déterminera les raisons (coût de production trop élevé, prix de vente trop élevé, volume trop faible, etc.) et élaborera un nouveau plan.