5.6: 道德、企业文化和合规

- Page ID

- 200463

学习目标

- 了解组织中基于价值观的道德与合规之间的区别。

一个组织的文化是由其成员共同持有的共同价值观和含义定义的,这些价值观和含义由组织领导者阐述和实践。 目标体现在企业文化中,已植根于组织中,有助于定义组织。 最有影响力的文化专家之一埃德·舍因也将组织企业文化定义为 “一个团体在解决外部适应和内部整合问题时学习或发展的一种共同默契假设模式,这些问题运作良好,值得考虑。有效,因此应教给新成员,以此作为感知、思考和感受这些问题的正确方式。” 38

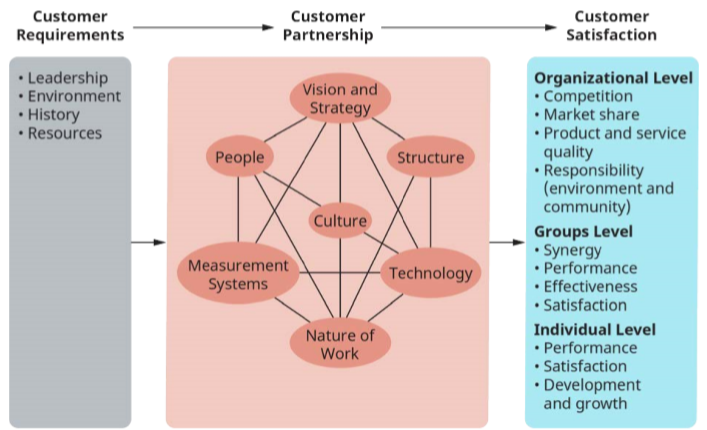

正如附录 5.6 所示,文化在组织内部和外部都起着重要的整合作用。 战略、结构、人员和系统都受到组织文化的影响,这种文化被称为将组织凝聚在一起的 “粘合剂” 。39

特别是如前所述,领导力与其他因素一起对文化产生了强有力的影响。 舍因指出:“文化和领导力是同一枚硬币的两面,如果没有另一面,一个人就无法理解。” 40 文化是通过以下方式传播的:(1) 领导者拥护和实践的价值观和风格;(2) 公司奖励并树立为榜样的英雄和英雄;(3) 组织重视的仪式和象征;(4) 组织高管和成员的方式彼此之间以及与利益相关者进行沟通。 赫斯基特认为,文化 “与'文化上不起眼'的竞争对手相比,可以占企业业绩差异的20-30%。” 41

尽管亚文化在组织中发展,但大型组织的文化会影响这些文化,尤其是强大的领导者和领导团队在高层定下基调并在整个过程中传达期望和绩效标准。 其他表明并有助于建立强大道德文化的因素包括以下因素,这些因素基于信誉良好的评估公司Ethisphere的经验。 42

组织通过其价值观来建模和传达合规标准;员工了解并熟悉合规与道德职能部门的资产和工作。

- 这种文化设定了 “持久和基本的假设和规范,这些假设和规范决定了组织中的实际工作方式”。 43

- “组织可以有效地识别可能对可用资源缺乏充分了解、感到不必要的压力或可能持有负面看法的具体地点、业务单位、工作级别和工作职能。”

- 公司和投资者认为公司的行为和行为符合道德规范。

- 员工了解高级领导的行为、价值观和沟通。

- 员工积极投入,坚定不移,各组织定期对员工进行调查,以了解他们的参与度。

- 员工感到 “为实现公司目标而牺牲公司标准的压力较小。 而且,如果他们确实观察到不当行为,他们更有可能放心地举报。”

- “员工感知同事的道德优先事项、组织的价值观和分享意见的意愿。” 44

合规与道德

如上文所述,基于价值观的方法和合规方法都是维护企业道德文化的必要要素。 道德被描述为 “做正确的事”,是影响专业人员价值观的激励力量,类似于对待专业人员行为的 “胡萝卜” 方法。 合规性与影响行为以使其依法行事或面对后果有关,这被称为 “坚持” 方法。 研究表明,道德和合规方法是相互关联的,最能激发和维持组织中的合法和道德行为。 45

特别有一项法律为首席执行官和首席财务官(首席财务官)设定了新的问责基线:2002年、2010年的联邦《萨班斯-奥克斯利法案》。 该法律是继安然丑闻和其他公司丑闻之后的第一部法律,这些丑闻对首席执行官和首席财务官施加了限制并发布了惩罚措施,如果他们故意和自愿犯下欺诈和其他罪行,他们可能会受到惩罚。 该法律的几个新条款也标志着公司领导人的责任和责任发生了变化;例如,该法 “[e] 设立了独立的上市公司会计委员会来监督上市公司的审计;要求审计委员会的一名成员必须是财务专家;要求向股东全面披露复杂金融交易:要求首席执行官和首席财务官以书面形式证明其公司财务报表的有效性。 如果他们故意证明虚假陈述,他们可能会被判入狱20年并处以500万美元的罚款;-禁止会计师事务所提供咨询等其他服务,同时也进行审计”(《联邦判决指南》,2004年)。 该法律的其他部分进一步制定了合规法规。 46

由于本章开头讨论了广泛的公司丑闻,美国国会实施了法律和合规标准,以遏制和阻止公司中的非法活动。 尽管自我监管将始终在公司 “做正确的事” 中发挥重要作用,但事实证明,合规是公司治理的必要要素,但并不总是充分的要素。 道德仍然是合规的补充,尤其是因为法律不能、现在和将来都不会涵盖潜在有害行为的各个方面。 透明度、隐私、诚实、客观性、诚信、谨慎、开放、尊重知识产权、文明、保密、问责、负责任的指导和对同事的尊重等道德层面和实践都是激励组织行为的必要条件。

道德价值观在公司中变得 “可行”,因为企业首先意识到公司对利益相关者和股东的责任,然后承担责任。 社会责任这个概念起源于1953年,当时被称为 “企业社会责任之父”(CSR)的霍华德·鲍恩在一本书中提到 “商人的社会责任”。 47

概念检查

- 法律和合规以哪些方式补充了组织的道德?

- 利益相关者管理与股东管理有何不同?

参考文献

38。 Schein,E.(2017)。 《组织文化与领导力》,第 5 版,新泽西州霍博肯:John Wiley & Sons。

39。 卡梅伦、K. 和 R. Quinn。(2011)。 《诊断和改变组织文化》,第三版。 加利福尼亚州旧金山:John Wiley & Sons 出版社。

40。 Schein,E.(2017)。 《组织文化与领导力》,第 5 版,新泽西州霍博肯:John Wiley & Sons。

41。 科尔曼,J.(2013)。 伟大企业文化的六个组成部分,https://hbr.org/2013/05/sixcomponents-of-culture

42。 本节基于并推断出 Ephisphere 的 Erica Salmon Byrnes 2017 年的文章 “文化很重要:强大伦理文化的优势是多方面的”,网址为 https://insights.ethisphere.com/ cult ure-matters/:

43。 Killingsworth,S.(2012),《建模信息:通过组织价值观和文化传达合规性》。 《乔治敦法律伦理学杂志》,第 25:961-987 卷。 file: //C: /users/jweiss/ Downloads/SSRN-id2161076.pdf

44。 本节基于并推断出 Ephisphere 的 Erica Salmon Byrnes 2017 年的文章 “文化很重要:强大伦理文化的优势是多方面的”,网址为 https://insights.ethisphere.com/ cult ure-matters/

45。 Weller,A.(2017)。 探索从业者对 “道德”、“合规” 和 “企业社会责任” 实践的意义:实践社区视角,商业与社会,第 1-27 页,http://journals.sagepub.com/doi/pdf/...07650317719263

46。 2002 年的《萨班斯-奥克斯利法案》。 (2003 年 3 月)。 普华永道会计师事务所。 http://www.pwc.com/en_US/us/ sarbanes-oxley/assets/so_overview_final.pdf,已于 2012 年 2 月 13 日访问。

47。 卡罗尔,A.B.(2008)。 《企业社会责任史:概念与实践》,载于《牛津企业社会责任手册》,章节:第 2 章,出版商:牛津大学出版社,第 19 46 页