4.1:区分作业订单成本和流程成本计算

- Page ID

- 199126

Pet Smart、H&R Block、Chili's和Marshalls是受欢迎的连锁店,尽管它们的业务截然不同,但它们通常位于同一个购物中心。 尽管他们有一家零售店,但Pet Smart Corporation也生产大量自己的产品,而H&R Block则为个人客户准备税收。 Chili's准备食物,其侍应生提供服务,而Marshalls则零售销售各种产品。

每个企业的管理都依赖于在制定销售价格、计划生产和人员配备计划以及订购材料等决策时了解每项成本。 尽管这些公司共享一个共同的地点,这表明租金成本相似,但所有其他成本差异很大。 由于这些成本差异,每家公司都必须有一个收集成本数据的系统。 例如,Pet Smart 大批量生产 Great Choice squeaker 球,并通过过程成本核算系统收集成本数据。 当提供相似的产品或服务时,通常使用过程成本核算系统来跟踪和确定生产成本。 流程成本核算系统的概念和机制已在流程成本核算中论述。

由于典型的纳税申报表可能因纳税人而异,因此H&R Block提供了他们为每个客户量身定制的服务。 它的成本数据是通过工作订单成本系统收集的,该系统旨在允许个性化产品或服务。

Marshalls不生产产品,但仍然需要一个系统来为其销售的产品分配管理成本。 (管理会计基础部分中讨论了管理费用。) 尽管Chili's在全国范围内有相同的菜单,但它需要一个系统来收取每个地点内每个菜单项的费用。

虽然公司可以选择不同的成本会计系统,但每个系统都必须能够累积所产生的成本并将成本分配给产品。 每个成本计算系统还要求具备获取和分析成本数据的能力,所需信息越详细,收集数据的成本就越高。 成本累积系统的选择取决于所销售产品或服务的种类和类型,或所采用的制造工艺的类型。 应通过权衡收集数据的成本和获得该信息的好处来确定所使用的系统。

公司使用不同的成本计算系统来确定定制产品的成本,不同于确定批量生产产品的成本。 当产品是定制订购时,了解材料、人工和间接费用的成本对于确定销售价格至关重要。 举个简单的例子,想想一位裁缝为顾客更换、修理和制作定制服装。 如果客户订购定制西装,则具体面料、任何特殊功能的细节以及缝制所花费的时间都是决定服装总成本的因素,进而决定服装的销售价格。 服装生产成本的每个组成部分都将在发生时进行跟踪,从而提高确定价格的准确性。 但是,在批量生产中,一批导致第二批,停止流程以正确识别每批产品使用的材料、人工和管理费用并不能提供足够的有价值的数据来证明确定每种产品的单独成本是合理的。 例如,对于批量生产的服装,例如牛仔裤,像李维斯这样的公司将跟踪一批牛仔裤的成本,而不是一条牛仔裤的成本。 Levi's在2017年从他们生产和销售的许多不同款式和品牌的服装中获得了超过\(\$4.9\)十亿美元的收入。 追踪每件服装的成本很困难,而且不具成本效益;相反,跟踪服装制作过程每个阶段的成本会更有效率。 然后,Levi's可以累积生产阶段的成本,以确定一批的总生产成本,并将这些成本分配给生产的牛仔裤的数量。 这个过程使他们能够确定每件物品的成本。

在确定销售价格之前,即使是零售公司也需要知道所购买产品的成本。 虽然将销售价格视为购买价格加上加价似乎很简单,但确定加价成本必须是一个准确的过程,以确保销售价格高于产品成本。 为了正确获取决策所需的信息,有不同的成本计算系统来跟踪成本,以确定销售价格,衡量利润和制造效率。

如前所述,两种传统的成本计算系统是工单成本核算和流程成本计算。 每个人都预测或确定年底之前生产的产品和/或提供的服务的单位成本。 公司可能决定只使用一种或多种方法的组合。 本章探讨作业订单成本核算,并演示它与流程成本计算有何不同。 流程成本计算和其他成本计算系统(基于活动的成本计算、可变成本计算和吸收成本计算)将在其他章节中介绍。

在本章中,您还将学习用于在作业订单成本系统中跟踪成本的术语,以及如何分离和汇总这些成本,以确定作业订单成本环境中的生产成本。 您还将学习如何记录这些工作成本以及它们在财务报表中的显示位置。

作业订单成本计算与流程成本计算

作业订单成本核算是一种会计系统,它将个人成本直接追溯到最终的作业或服务,而不是追溯到生产部门。 当商品是按订单生产或个人成本很容易追溯到个别工作时(假设附加信息具有价值)时,就会使用它。 在这种情况下,个人成本很容易追溯到个别工作。

例如,假设房主想要在自己的家中添加一副定制套牌。 还要假设,为了适应她所在地段的地形和增加的预期用途,她需要一套设计独特的套牌。 她的承包商将设计甲板,对必要的部件(在本例中为直接材料、直接人工和开销)进行定价,然后进行建造。

最终成本将是该项目所独有的。 如果另一位房主希望承包商建造甲板,则承包商将经历相同的设计和定价流程,而且你预计设计和成本不会与第一个例子中的套牌相同,因为甲板彼此不同。

工作订单成本计算方法也适用于电影制作公司、印刷服务提供商、广告公司、建筑承包商、会计师事务所、咨询实体和维修服务提供商等公司。 例如,《星球大战:最后的绝地武士》的制作成本据信为2亿美元,而洛根的制作成本仅为9700万美元。 这两部电影的制作过程差异很大,因此每项工作的累计成本也差异很大。 两者都是在2017年制造的。 1

相比之下,在制造过程连续时使用工艺成本计算,因此很难确定每种材料的使用量以及每单位成品上花费了多少时间。 因此,在流程成本核算中,成本由生产过程或生产部门核算,而不是按产品或任务计算。 这种方法非常适合Titleist高尔夫球、凯洛格麦片、土耳其山冰淇淋、CITGO汽油、陶氏化学或宣威·威廉姆斯涂料等产品的制造商。 但是,工艺成本不仅限于基本的制造活动:它还可以用于制造更复杂的物品,例如小型发动机。 流程成本计算系统在产生成本时将成本分配给每个部门,生产一个单位的成本是根据生产部门的信息计算的。 单位成本是在确定总生产成本之后确定的。

可能使工作订单成本和流程成本之间的选择复杂化的一个因素是生产过程自动化的发展,这通常伴随着直接劳动力的减少。 设备增加的成本(通常反映为折旧费用)分配给管理费用,而劳动力需求的减少通常会降低直接人工成本。 由于这些问题,一些公司选择混合系统,使用工艺成本计算批量生产零件,并使用作业订单成本来考虑将其中一些单个零件组装成定制产品。 表\(\PageIndex{1}\)总结了这两个系统的用法。

| 工作订单成本系统 | 流程成本系统 | |

|---|---|---|

| 产品类型 | 自定义订单 | 批量生产 |

| 示例 | 标志、建筑物、纳税申报表 | 折叠桌、玩具、自助餐厅 |

| 成本累积 | 工作很多 | 每道工序累计 |

| 在制品清单 | 个人工作成本表 | 在制品库存部门分开工作 |

| 记录保存 | 个人工作成本表 | 生产成本报告 |

为了说明公司如何确定是使用工作订单成本计算还是流程成本计算,请考虑当地餐厅的成本核算选项。 Macs & Cheese 生产特色通心粉和奶酪,该公司希望在体育场外已经建成的广告牌上竖立一个特殊的标志。 它想利用这个空间来瞄准体育场客户;因此,该公司希望专门为该场地建造一个标志。 Dinoron Vinyl 是标牌制造商的保障,由于标牌的独特性质,包括所涉及的艺术品,它将使用工作订单成本来计算相关的制造成本。 但是,如果Macs & Cheese正在为他们销售的特种食品设计成本计算系统,他们通常会使用流程成本计算方法,因为他们的产品是以同质的、相似的批次制造和销售的。

链接到学习

Dynamic Systems 提供条形码可追溯的软件,可帮助公司跟踪与生产相关的成本。 该公司向经常询问他们的工作订单成本软件是否也是流程成本软件的客户解释了工作订单成本系统和流程成本系统之间的区别。

组织生产过程中的货物流动

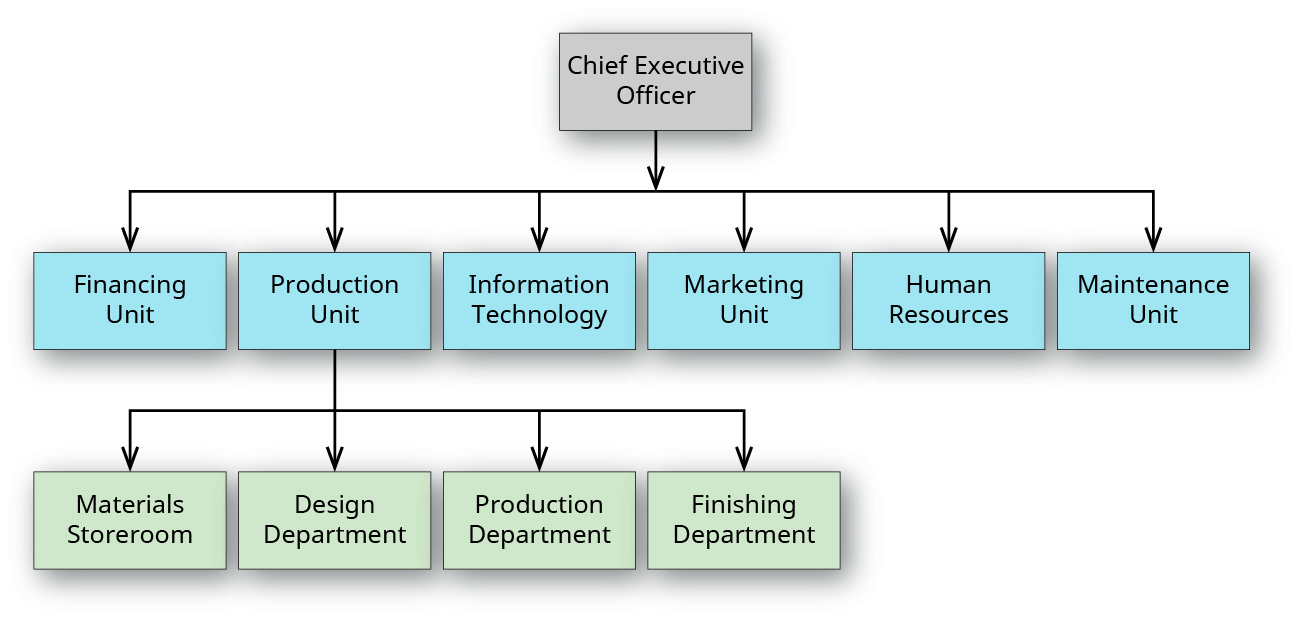

无论使用哪种成本计算方法(工作订单成本计算、流程成本计算或其他方法),制造公司的组织结构通常都相似,生产过程中的货物流量也相似。 图中的图表\(\PageIndex{1}\)显示了标牌制造商 Dinoron Vinyl 的部分组织结构图。 首席执行官有几个直接下属部门——融资、生产、信息技术、营销、人力资源和维护——每个部门都有一名主管负责多个部门。

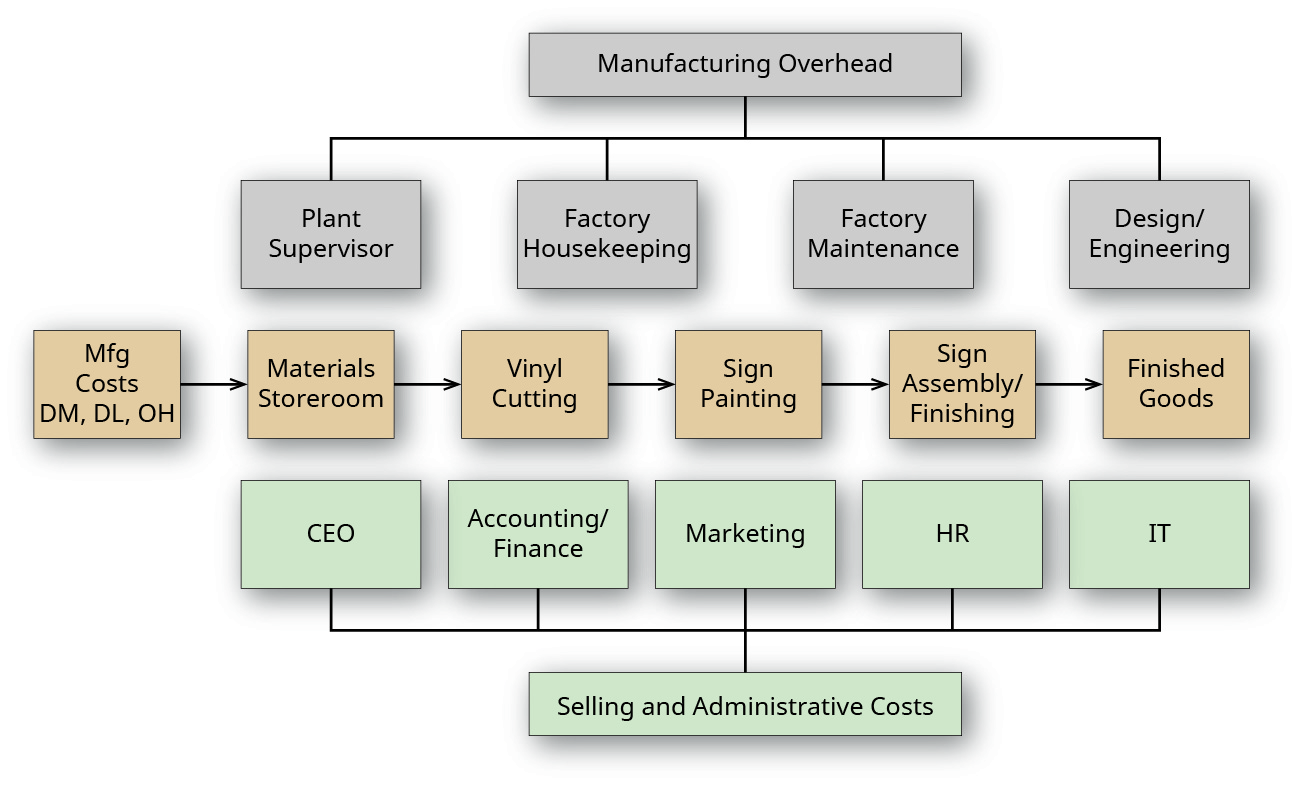

该图还显示了向生产单位主管汇报的部门,并指出了生产过程中的货物流向。 Figure 将恐龙乙烯树脂描绘成一个分为三个生产阶段的简单工厂\(\PageIndex{2}\),其中 Figure 更清楚地体现了商品在生产过程中的流动。

原材料存储在材料库中,然后运送到相应的生产部门——切割、喷漆或装配/精加工。 设计部门使用直接人工来创建设计规范,完成后将其发送给生产部门。 生产部门使用材料和设计规范,并增加额外人工来制作标志。 在标牌安装或交付给客户之前,标牌被转移到整理部门进行最终材料和人工。

制造成本

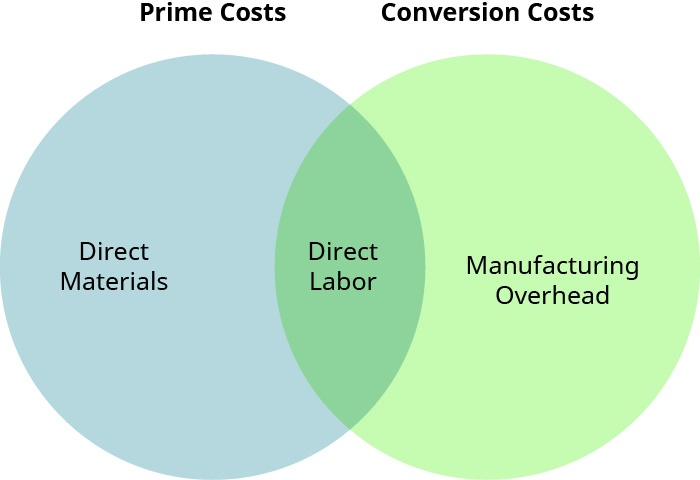

在制造环境中,制造成本也称为产品成本,包括用于制造产品的所有费用:直接材料、直接人工和制造开销。 要查看这些成本,请参阅管理会计的组成部分。 这些成本的总额成为期末库存的成本,然后在产品售出时成为销售商品的成本。 作业订单成本核算和流程成本计算都使用分类成本信息来做出决策和评估成本跟踪流程的有效性。 由于两种成本计算系统跟踪成本的方式不同,因此使用了不同的术语。 因此,将产品成本与周期成本分开很重要,有时将产品成本分为主要成本和转换成本也很重要。 主要成本是包括主要(或直接)产品成本的成本:直接材料和直接人工。 转换成本是指包括将直接材料转化为成品所需的成本:直接人工和制造开销。 它们的关系如图所示\(\PageIndex{3}\)。

作业订单成本计算系统通过为在制品 (WIP) 库存分配直接材料和直接人工,将成本直接分配给产品。 正如你在 Build ing Block s of Management Accounting 中所学到的那样,直接材料是可以直接追溯到所生产产品的组成部分,而直接人工是可以直接追溯到所生产产品的劳动力成本。

无法直接追溯到所生产产品的材料和人工成本包含在生产成本核算流程中分配的间接费用中。 间接费用根据活动基础应用于每种产品,将在计算预先确定的间接费用比率和将开销应用于生产中进行解释。

向每个生产单位分配直接物料和直接人工说明了作业订单成本计算系统对主要成本的重视,而流程成本计算系统则将成本分配给部门,侧重于直接材料和转换成本,后者由以下几种成本的组合组成直接人工和开销。 流程成本将在流程成本中演示。

销售和管理成本

销售和管理成本(S&A)是期内成本,这些成本在发生时记作支出,而不是包含在产品成本中,因为它们在相关库存账户中流动。 期间成本是与特定时间段(例如月、季度或年)相关的成本,而不是与特定的工作订单相关的成本。 例如,如果一家公司向保险公司支付了一\(\$12,000\)年的责任保险,则第一个月的费用将为1,000美元。 这笔费用与特定的工作订单无关,而是被归类为期间成本,在这种情况下,每月记录为管理费用。 销售成本是与公司产品的促销和销售相关的费用,而管理成本是与公司运营相关的费用。 S&A 成本被视为期内成本,因为它们包括与制造业没有直接关系但运营业务所必需的部门的成本。 一些例子包括研发成本、营销成本、销售佣金、行政大楼租金、首席执行官的工资支出以及会计、工资和IT部门支出。

示例\(\PageIndex{1}\): Maria’s Market

一家杂货店对最近一项客户调查的分析发现,越来越多的顾客对能够定制外带餐感兴趣。 玛丽亚认为,对于忙碌的家庭或个人来说,这是一个进入利基市场的机会,他们想要有多种选择和组合的家常饭菜,但时间很少。 玛丽亚已经在商店里开设了一个宽敞的熟食店、面包店和预制食品专区,并认为这个机会是增加销售额和客户群的可行选择。 外带餐时,顾客可以从一系列选项中进行选择,并可以指明每件商品的数量和取货时间。 顾客只需在 Maria's 的指定地点停下来,食物就会被带到车里,打包好,准备带回家享用。

哪种成本计算系统最适合玛丽亚市场? 哪些销售价格信息、成本信息和其他选项对这个决定很重要?

解决方案

工作订单成本系统将很好地适用于这家商店。 除了特定的价格和成本外,还有其他重要的考虑因素。

- 应设定最佳销售价格,以鼓励顾客购买餐食。

- 应考虑每种膳食选择的材料、人工和管理费用。

- 直接材料成本可能包括蛋白质、谷物和蔬菜选项的成本,以及包装容器的成本。

- 直接人工成本适用于直接参与准备饭菜的员工。

- 制造开销包括准备饭菜时使用手套的成本、支持但不直接参与准备饭菜的员工的成本以及操作烤箱的成本。

- 各种膳食选择的成本都应低于销售价格。

- 应更改膳食选择以利用时令食品。

- 根据所选择的组合,可能需要改变销售价格。

在任务订单成本计算与流程成本计算中记录成本

工单成本核算和流程成本核算都跟踪作为几乎所有产品组成部分的材料、人工和间接费用的成本。 生产过程不会因为成本计算方法而改变:成本计算方法是根据生产过程选择的,旨在最准确地反映生产过程中产生的成本。

维护每个系统的会计记录有其优点。 作业订单成本计算系统使用作业成本表来跟踪单个任务以及与每项任务相关的直接材料、直接人工和间接费用。 作业订单成本计算系统的重点是跟踪每项工作的成本,因为每项工作都是独一无二的,因此与其他工作相比具有不同的成本。 维护这些信息通常比流程成本更昂贵,并且它通常用于生产更小、更个性化的作业,因为了解每种产品成本的好处超过了维护工作订单成本系统的额外成本。

相比之下,流程成本计算系统不需要维持单个作业的成本,因为这些作业使用持续的生产系统,而且这些项目通常没有明显的独特性,而是基本相同。 会计重点是保存各个部门的记录,这对于大批量或批量生产很有用。 当生产过程持续且难以追踪单个产品的特定投入成本时,流程成本计算是使用的最佳系统。 流程成本计算系统在产生成本时将成本分配给每个部门。 生产一个单位的成本是根据生产部门的信息计算的。 因此,过程成本核算系统的重点是衡量转换成本并将其分配给相应的部门,以便最好地确定单个单位的成本。

在任何一种成本计算方法下,会计理论都解释了为什么理解成本何时变成支出很重要。 将生产成本与其他公司支出分开的主要原因是费用确认原则,该原则要求在成本与所得收入相匹配时将其记为支出,并将生产成本与其他成本分开,以便在确认费用的适当时机。 考虑衡量在非制造业环境中销售一件物品(比如电视)的利润。 在应用该销售的其他成本之前,减去与购买电视相关的成本以确定利润是合乎逻辑的。 假设商店在 1 月份购买了这台电视机作为库存品,并在 3 月卖给了一位顾客。 这要求电视的成本在三月份记录电视的销售之前不要将电视的成本记录为支出(销售商品的成本),从而使收入与支出相匹配。 在此之前,电视及其成本被视为库存。 同样的想法也适用于制造过程。

根据费用确认原则,产品成本(直接材料、直接人工和生产工作产生的制造开销)在销售期间的损益表中作为已完成工作出售时的销售成本记入损益表。 如果产品未售出,则其成本将保留在期末库存中。

在销售产品之前,将生产成本分开并将其分配给产品,会使这些成本留在库存中。 在出售之前,所产生的成本反映在各种库存账户中,例如原材料库存、在制品库存和成品库存。

相比之下,期间成本与生产过程没有直接关系,而是在其发生期间记为支出。 这种方法与公司赚取收入的同一时期损益表上显示的管理费用和其他费用相匹配。

脚注

- “1977年至2018年星球大战电影的制作成本和全球票房收入(百万美元)。” 统计门户。 https://www.statista.com/statistics/...ffice-revenue/。